Skatteudvalget 2007-08 (2. samling)

L 168 Bilag 5

Offentligt

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

Lovforslag nr.L 168

Folketinget 2007-08 (2. samling)Fremsat den 28. marts 2008 af skatteministeren (Kristian Jensen)

Forslagtil

Lov om ændring af lov om afgift af elektricitet og forskelligeandre love(Implementering af energiaftalen)

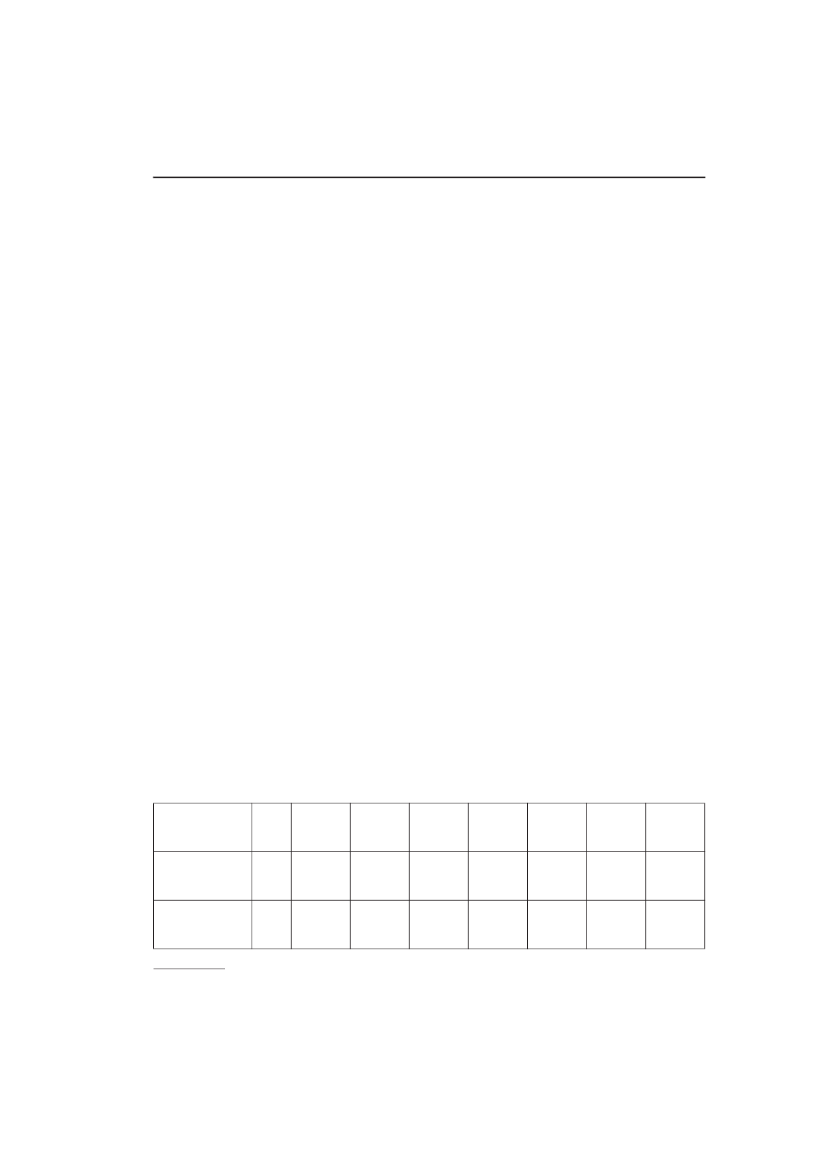

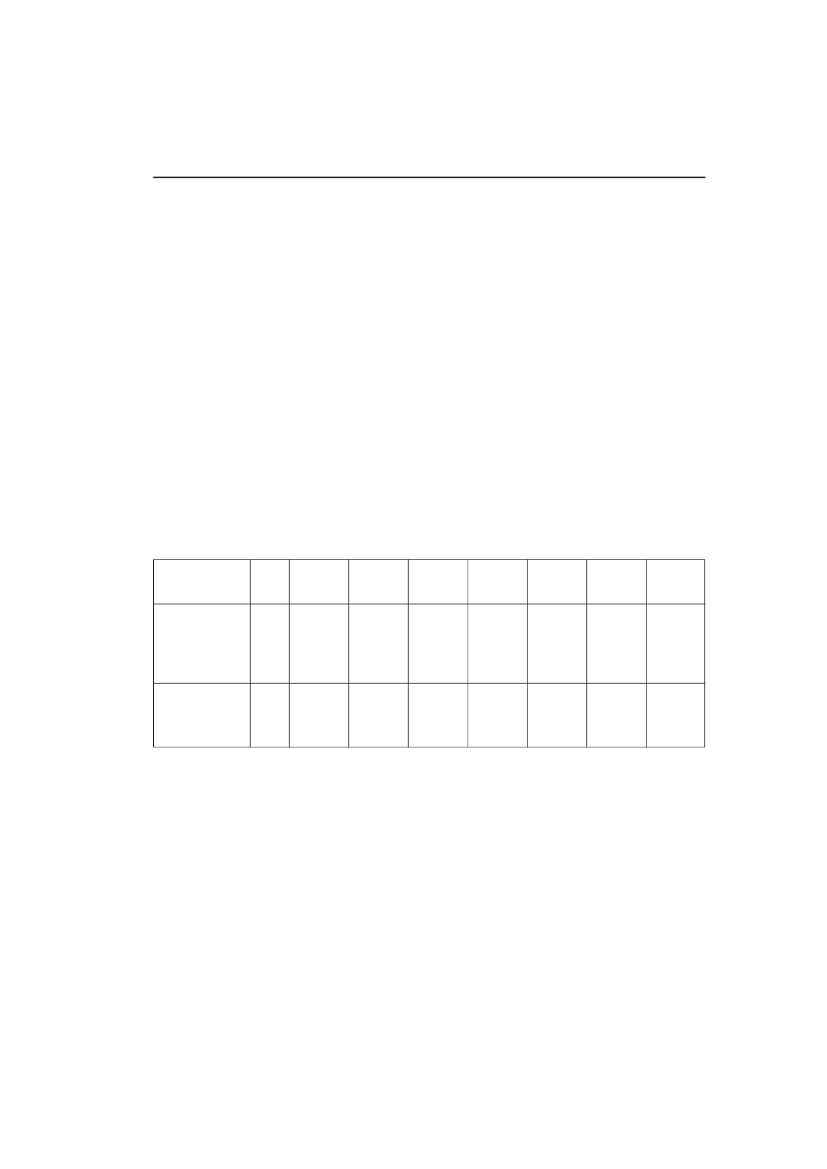

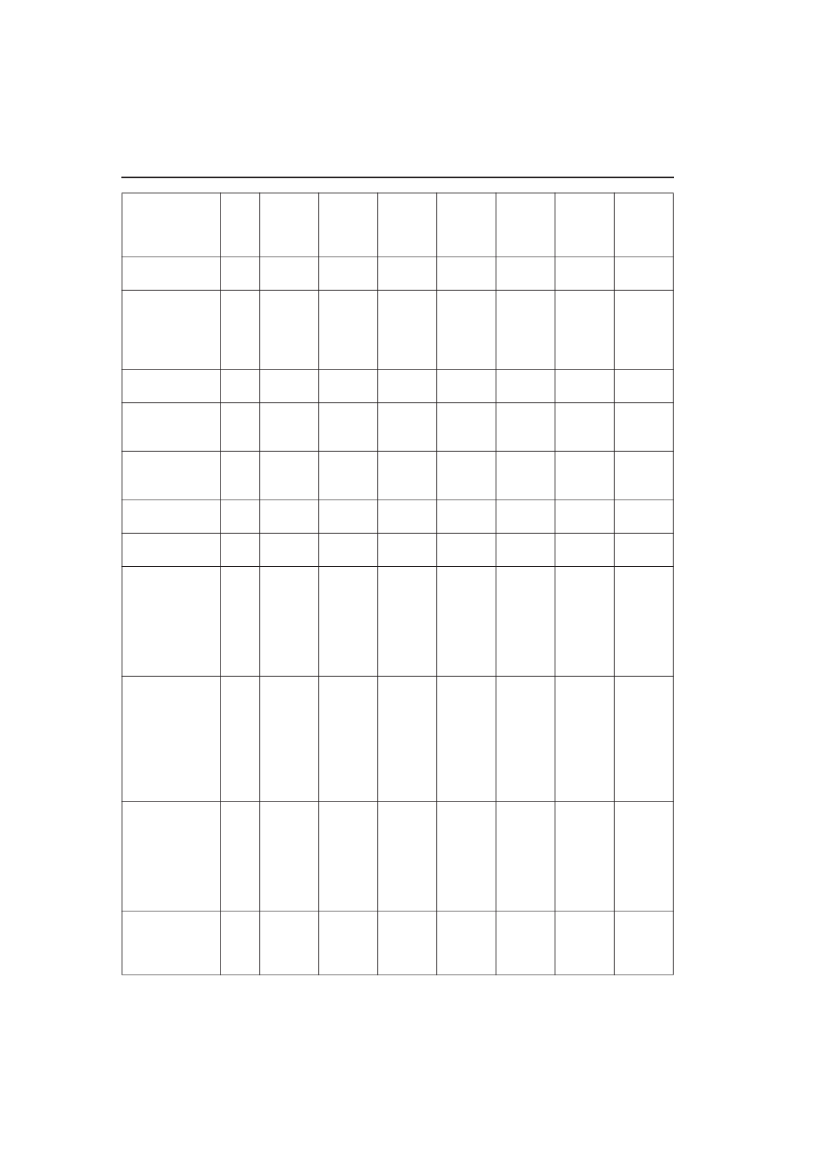

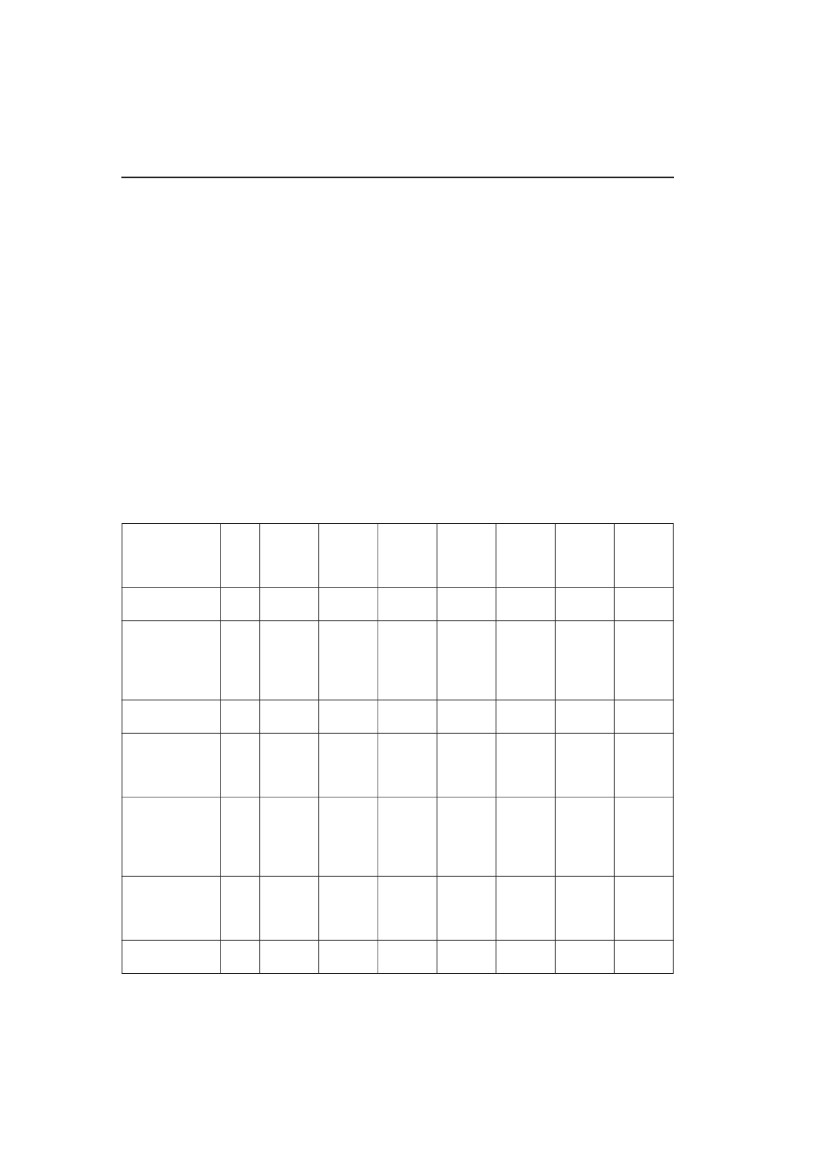

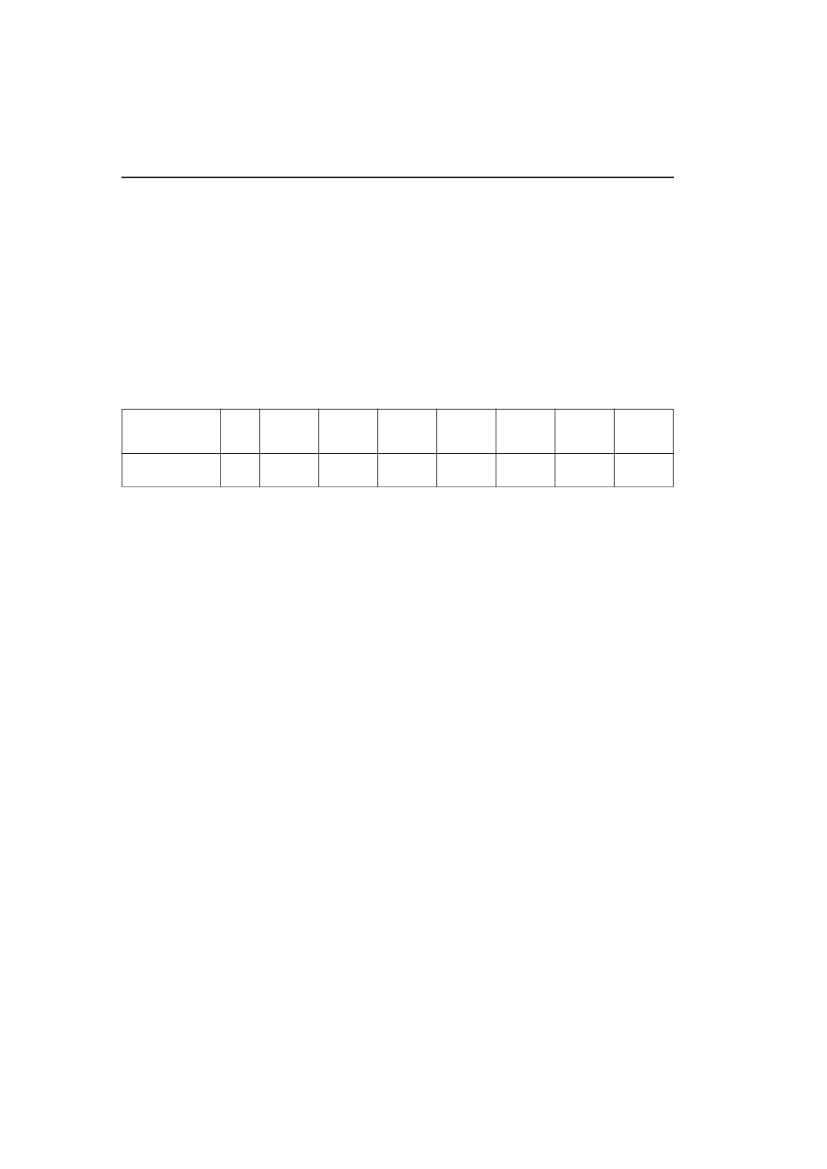

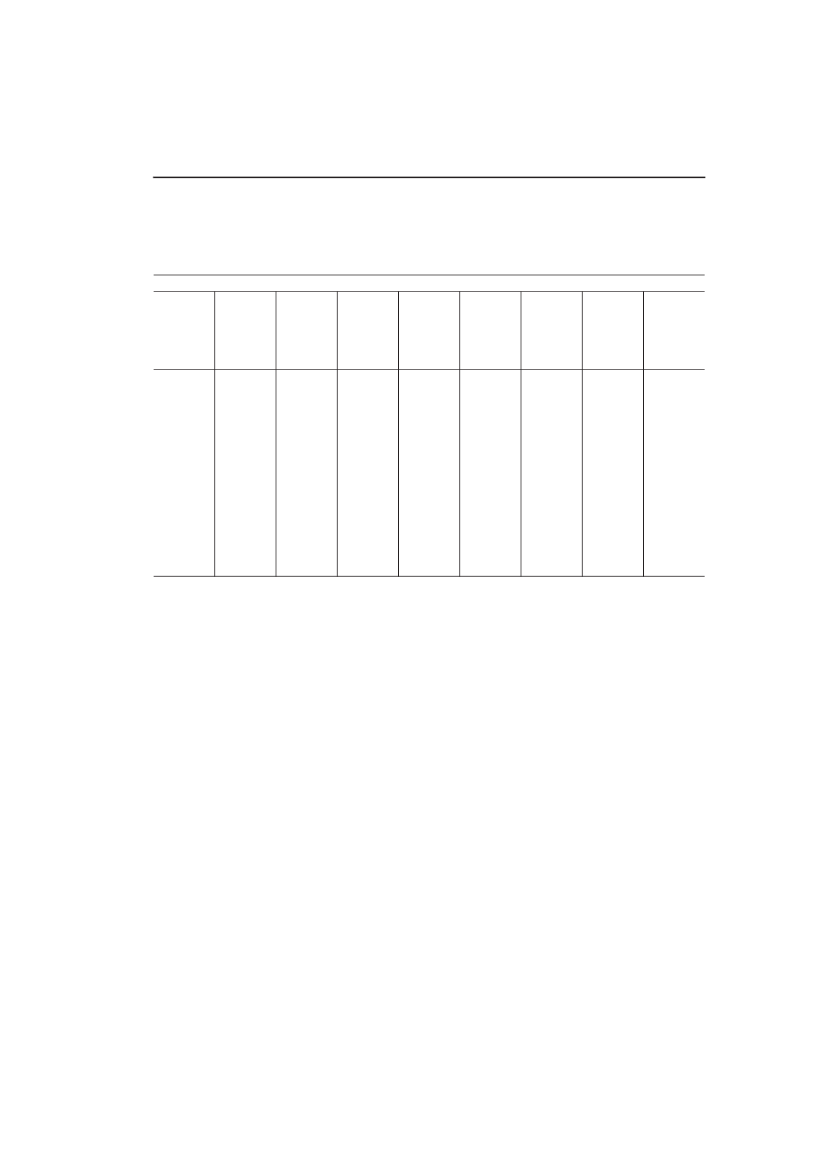

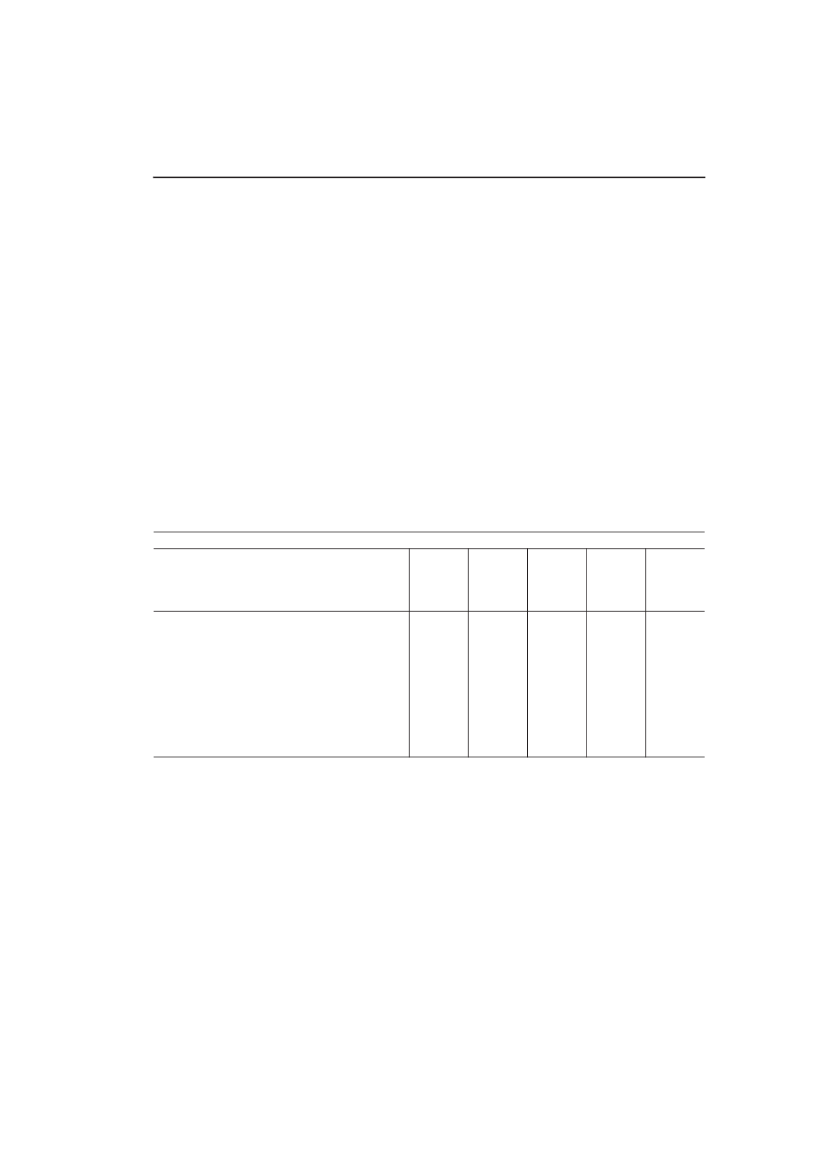

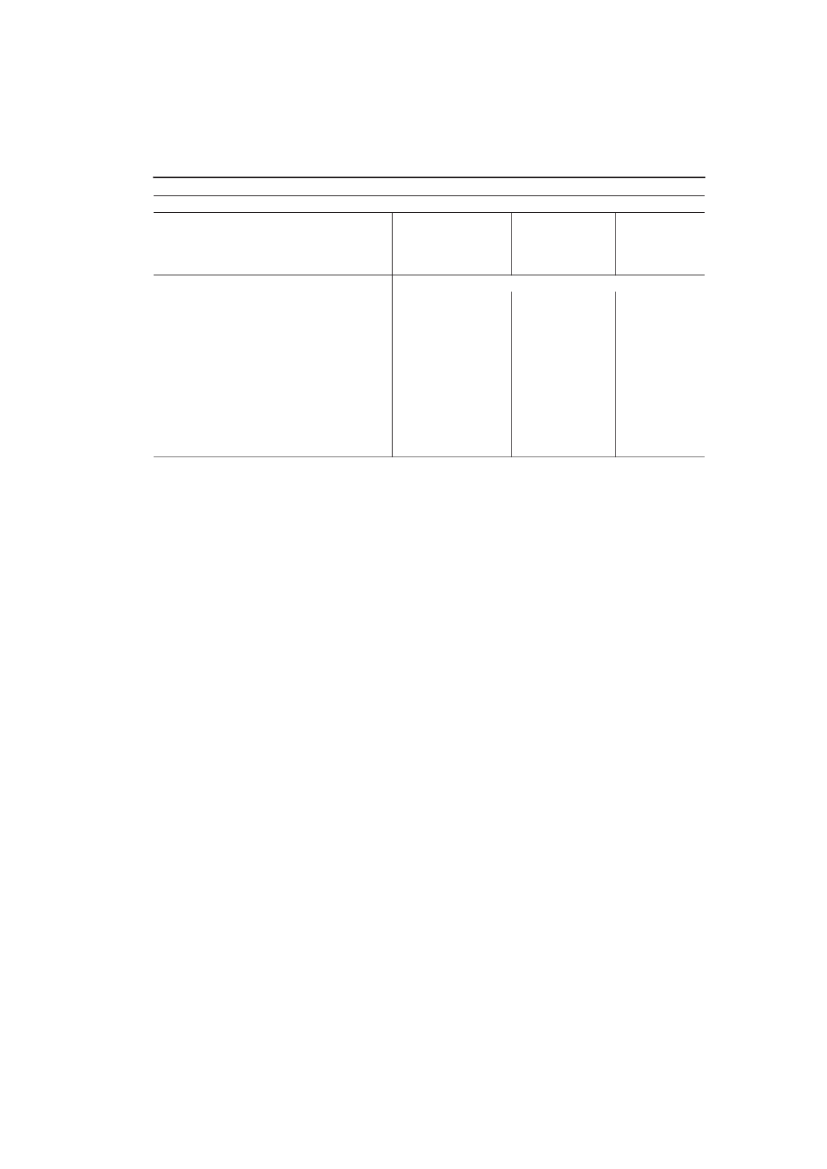

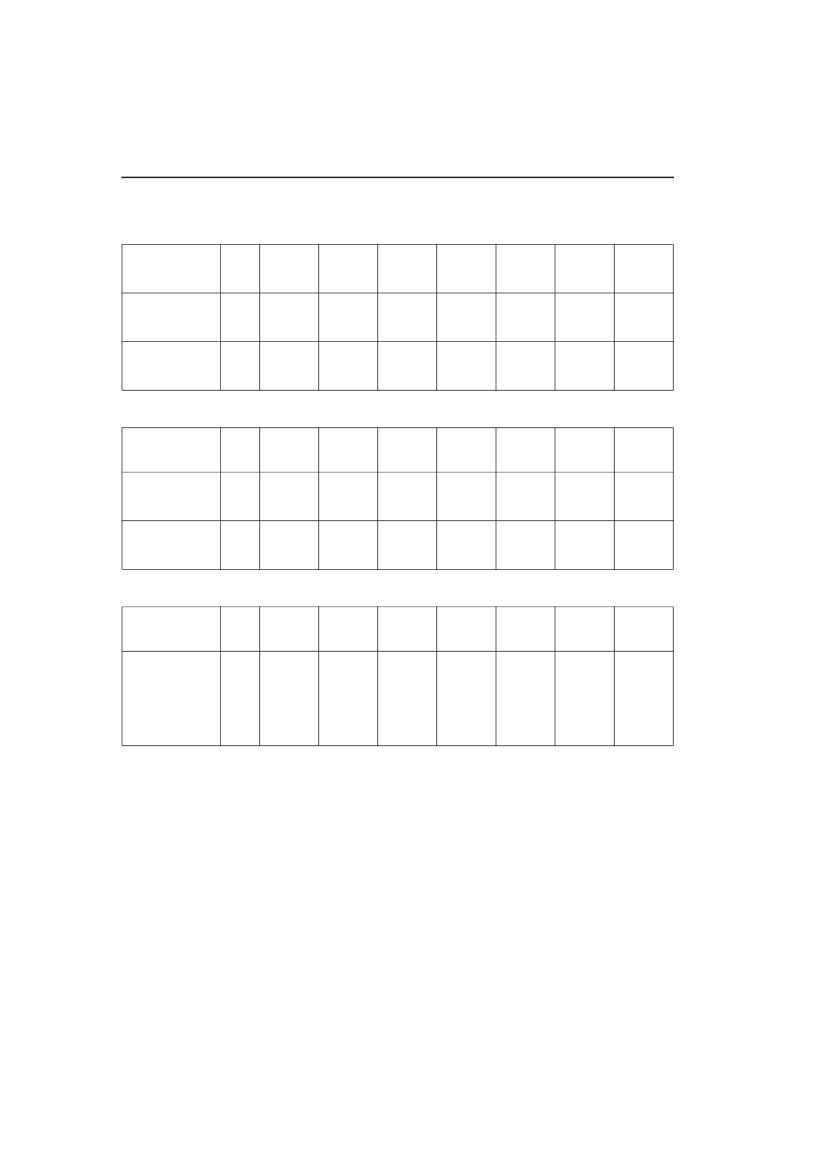

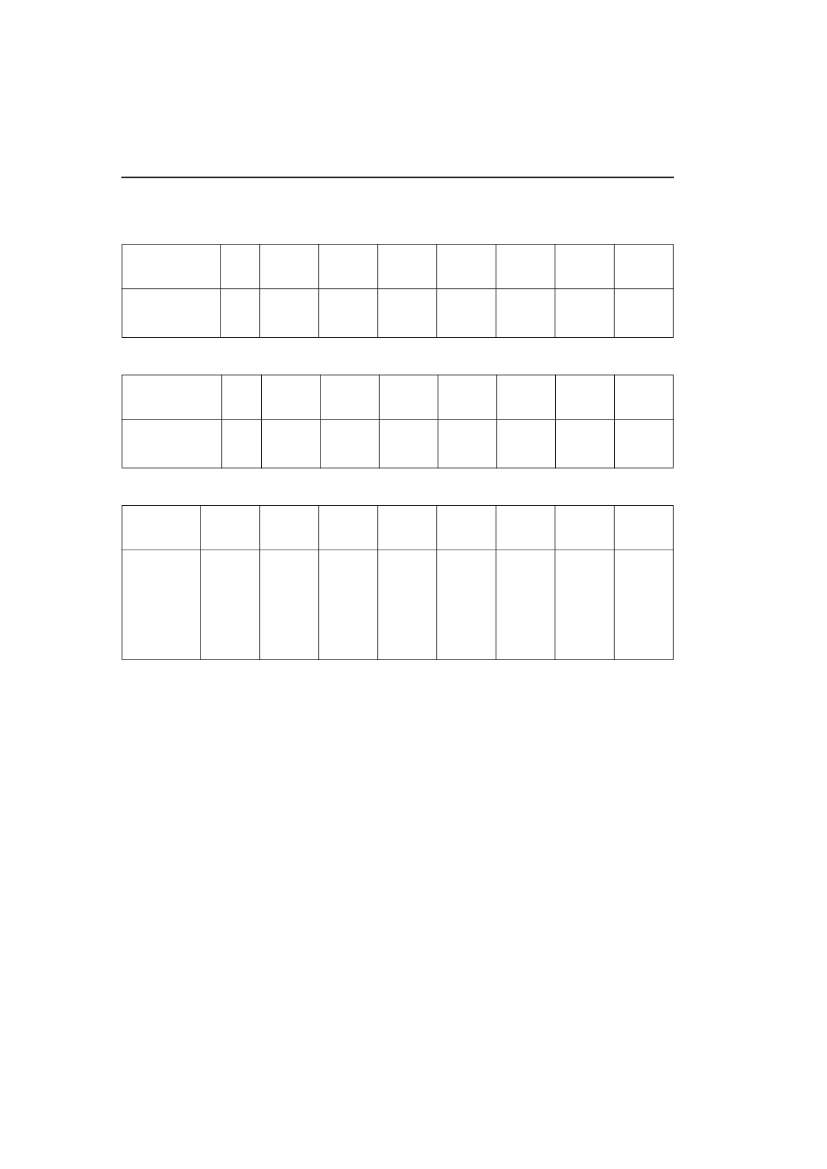

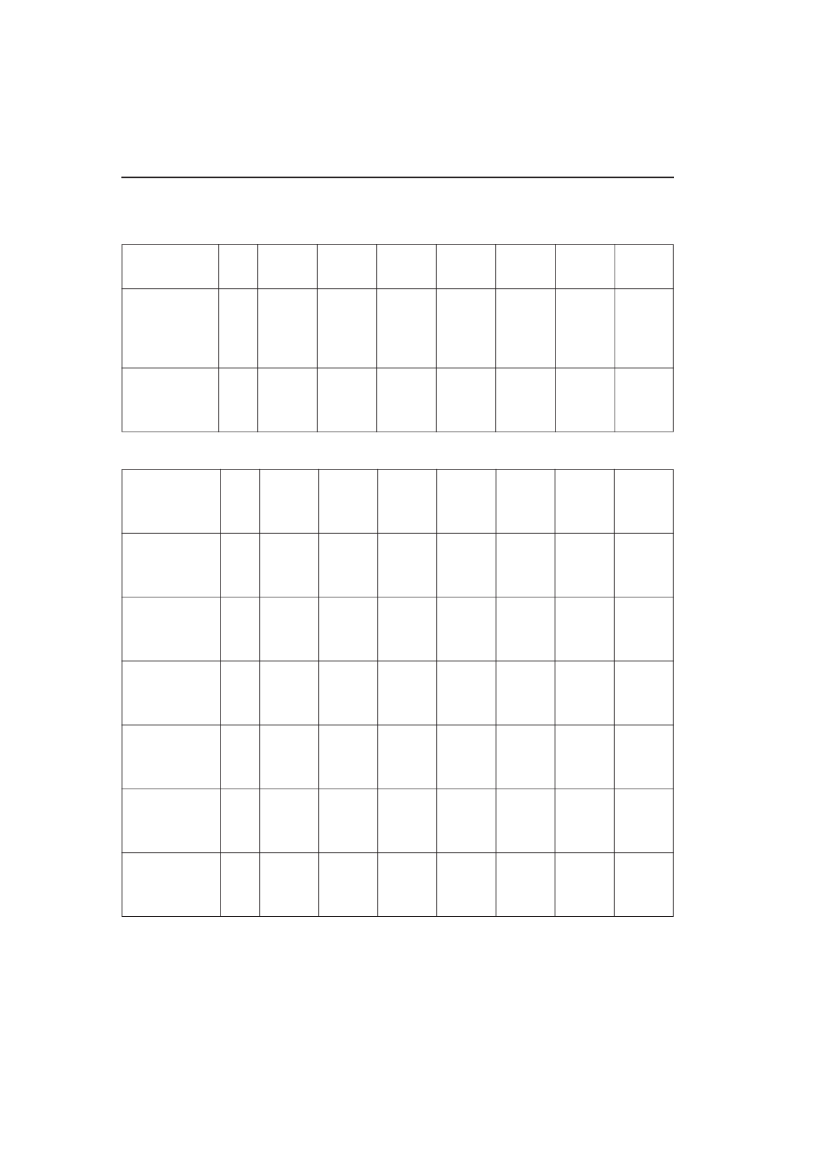

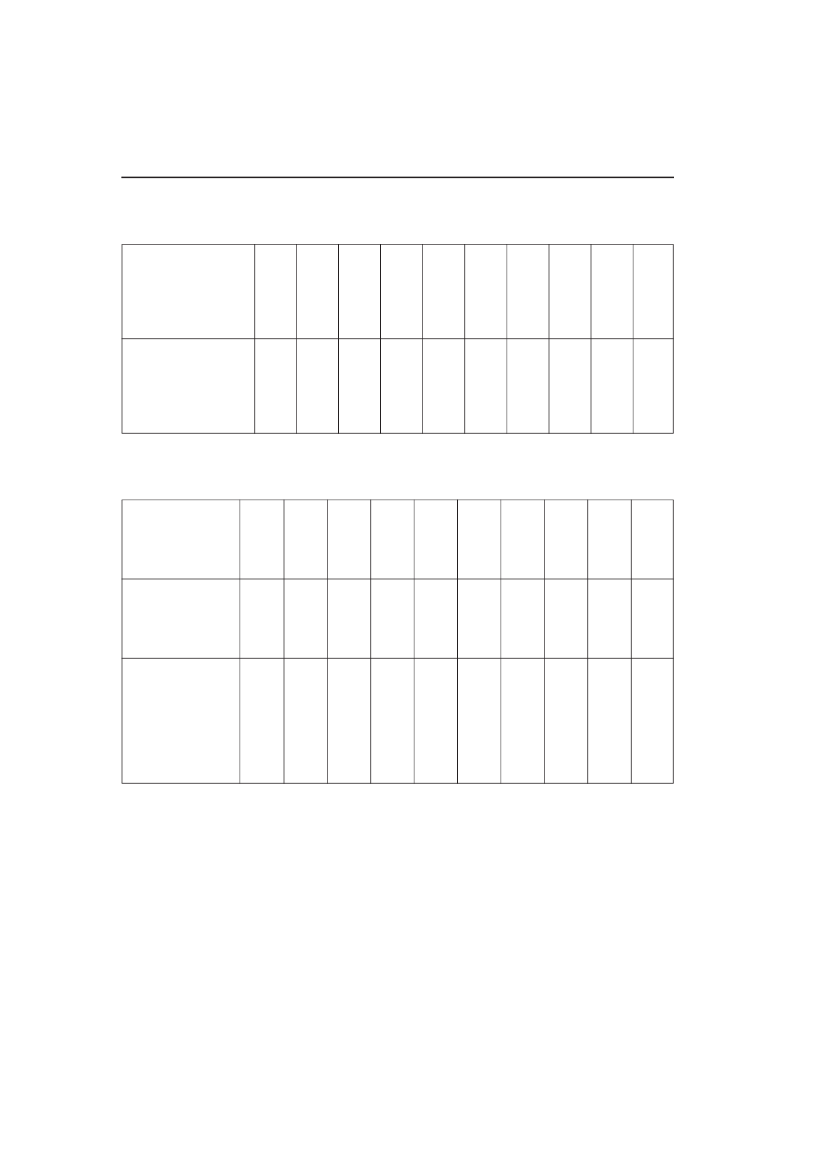

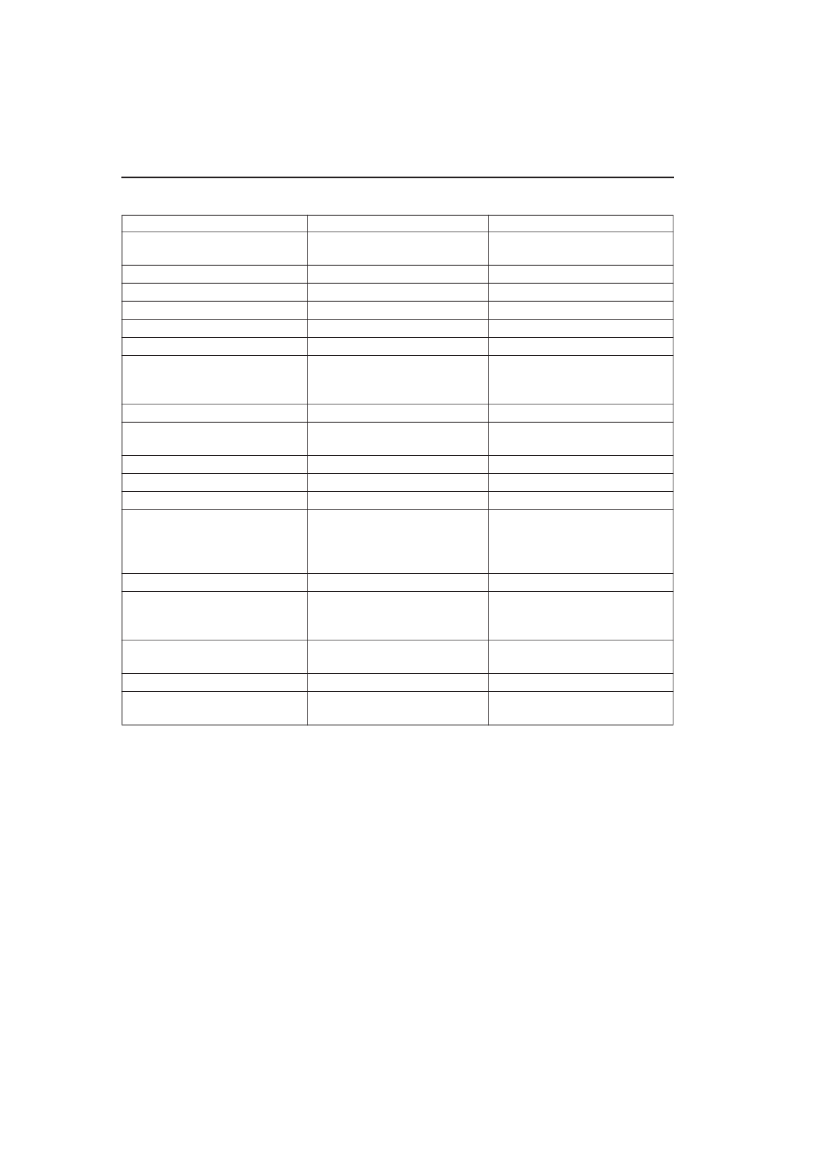

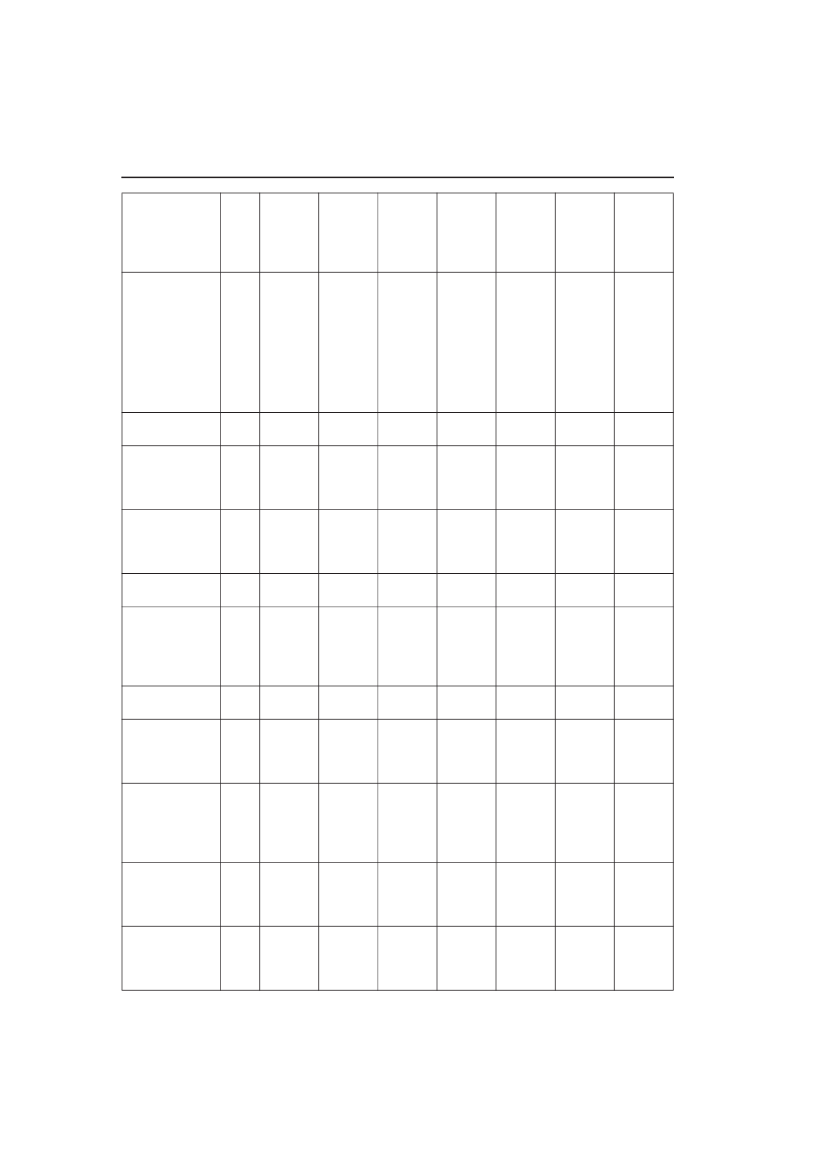

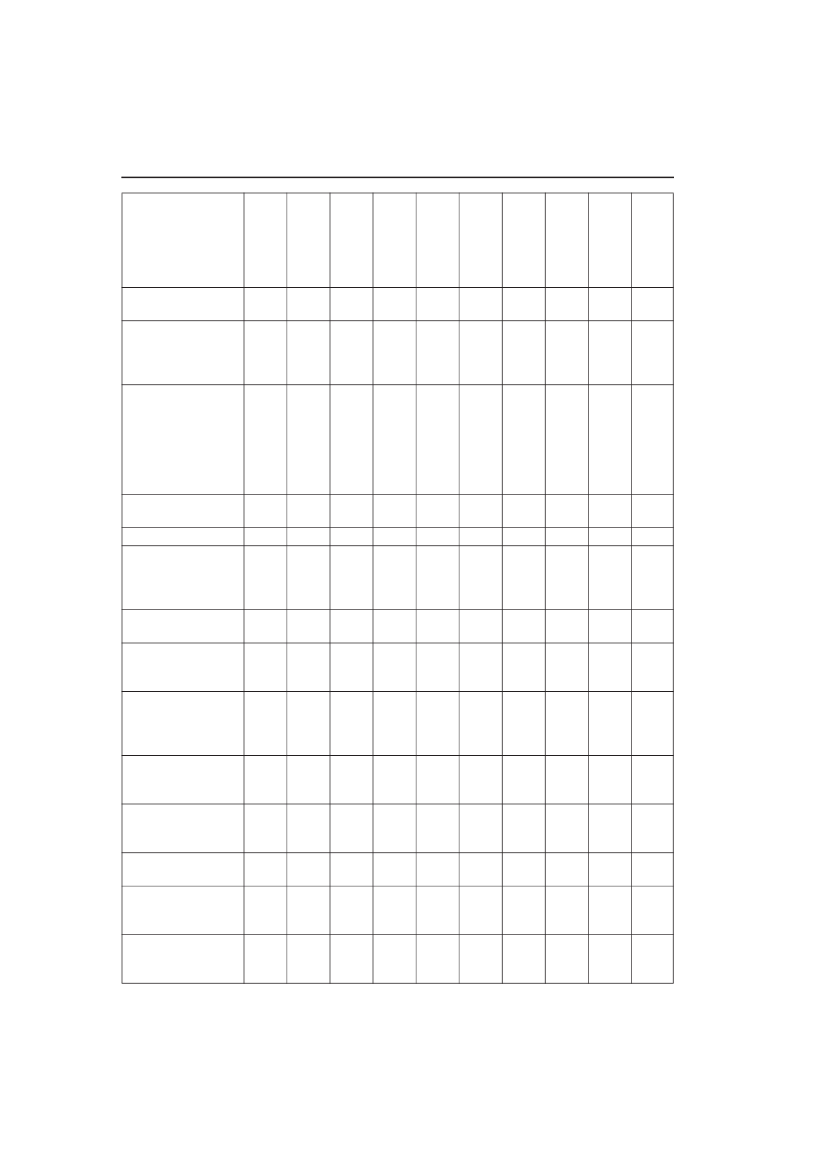

§1I lov om afgift af elektricitet, jf. lovbekendtgø-relse nr. 421 af 3. maj 2006, som ændret ved § 2i lov nr. 1536 af 19. december 2007, foretagesfølgende ændringer:1.I§ 6, stk. 1,ændres »51,2 øre« til: »56,3 øre«.2.§ 6, stk. 1, nr. 1,affattes således:»1) en energiafgift på 51,7 øre pr. kWh. I peri-oden 2008-2014 udgør satserne dog som anført ibilag 2,«3.I§ 6, stk. 2,ændres »57,7 øre« til: »68,2 øre«.4.I§ 6, stk. 2, nr. 1,affattes således:»Bilag 2. Satser for elafgiftslovens § 6, stk. 1.1. jan. -31. dec.200853,148,51. jan. -31. dec.200954,049,4

»1) en energiafgift på 63,6 øre pr. kWh. I peri-oden 2008-2014 udgør satserne dog som anført ibilag 3,«5.I§ 11, stk. 9, 1. pkt.,ændres »52,50 kr.« til:»54,38 kr.«6.§ 11, stk. 9,sidste pkt., affattes således:»I perioden 2008-2014 er satsen nævnt i 1. pkt.som anført i bilag 4.«7.I§ 11, stk. 17, 2.og3. pkt.ændres »45 kr.« til:»47 kr.«, og »16,2 øre« ændres til: »16,9 øre«.8.§ 11, stk. 17,sidste pkt., affattes således:»I perioden 2008-2014 er satserne nævnt i 2.og 3. pkt. som anført i bilag 5.«9.Bilag 2-5affattes således:

Elafgift på hel-årsboliger- heraf energi-afgift

øre/kWhøre/kWh

1. jan. -31. dec.201051,947,3

1. jan. -31. dec.201152,848,2

1. jan. -31. dec.201253,649,0

1. jan. -31. dec.201354,549,9

1. jan. -31. dec.201455,450,8

Skattemin., j.nr. 2007-231-0001

AN006593Schultz Grafisk

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

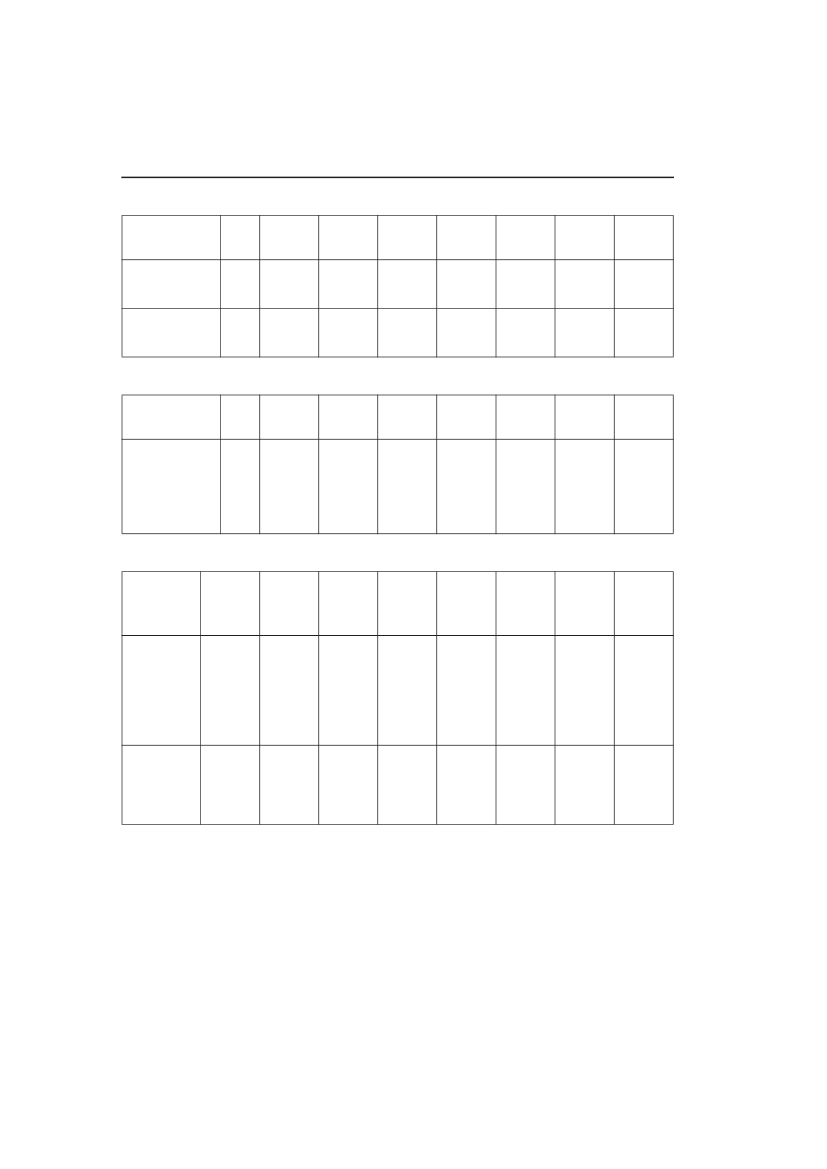

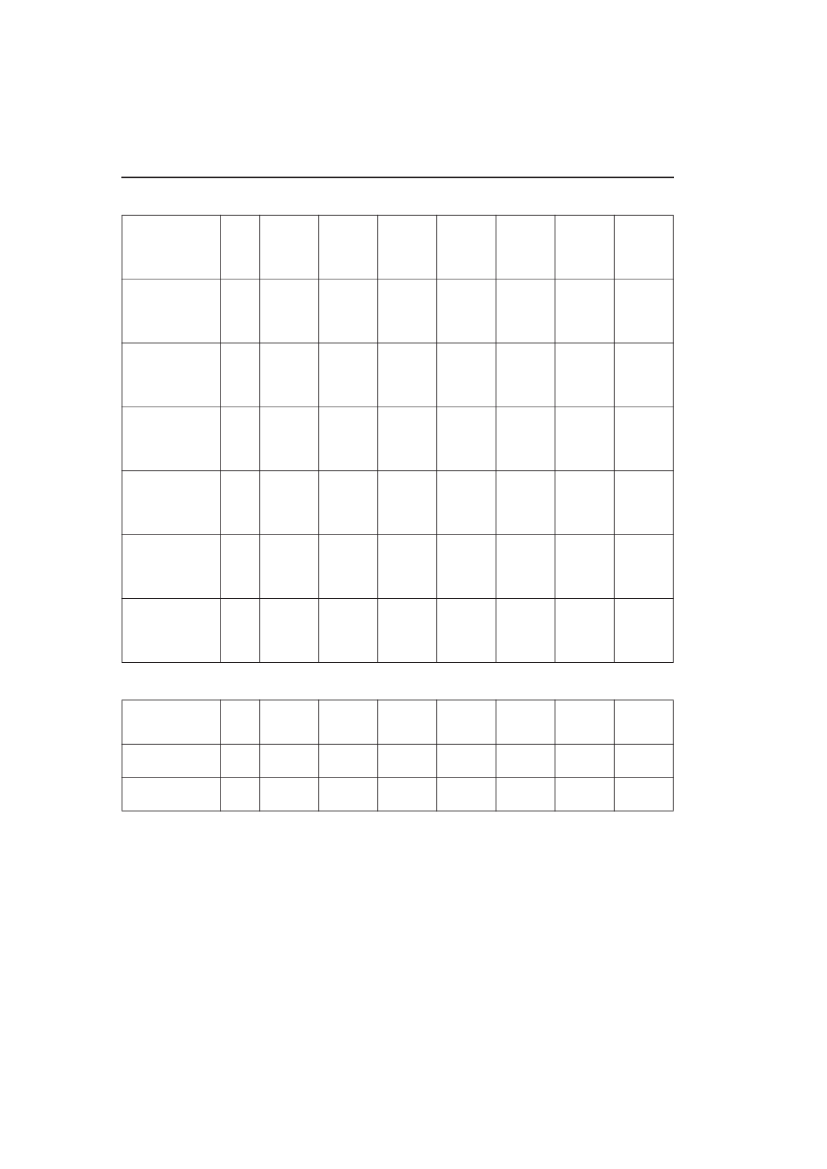

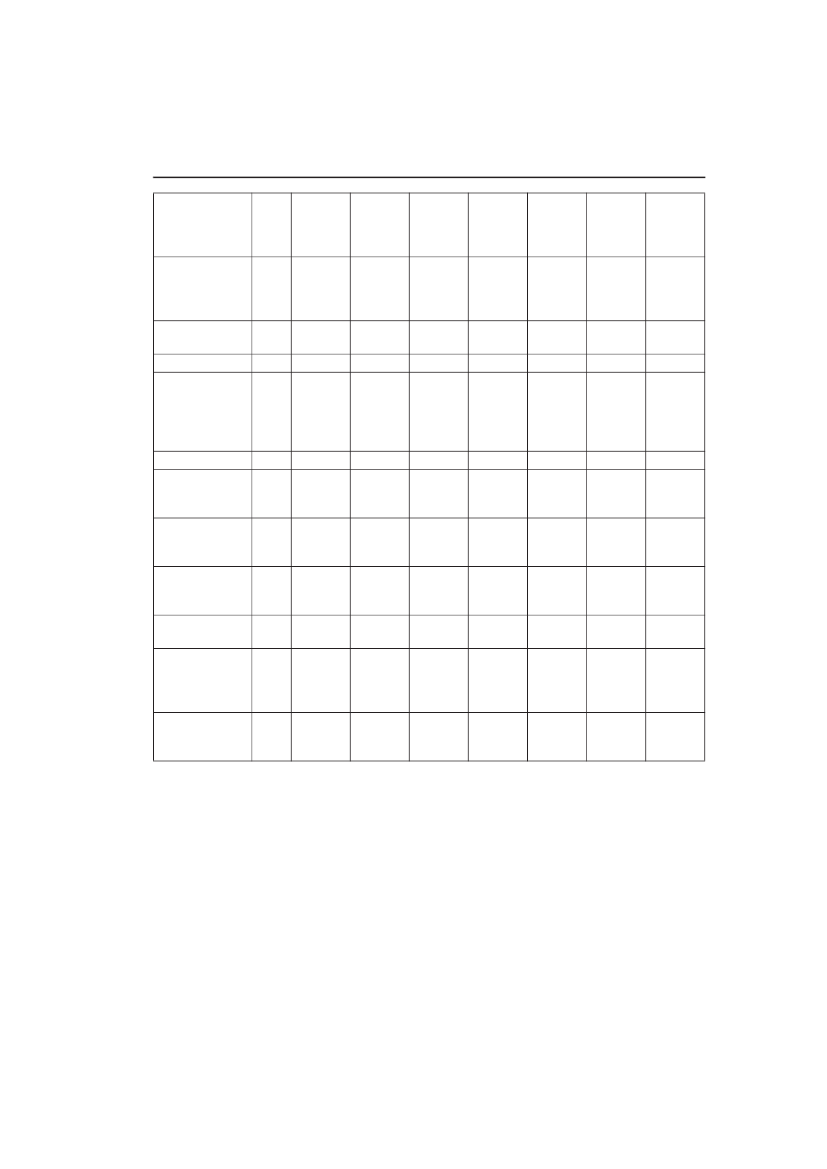

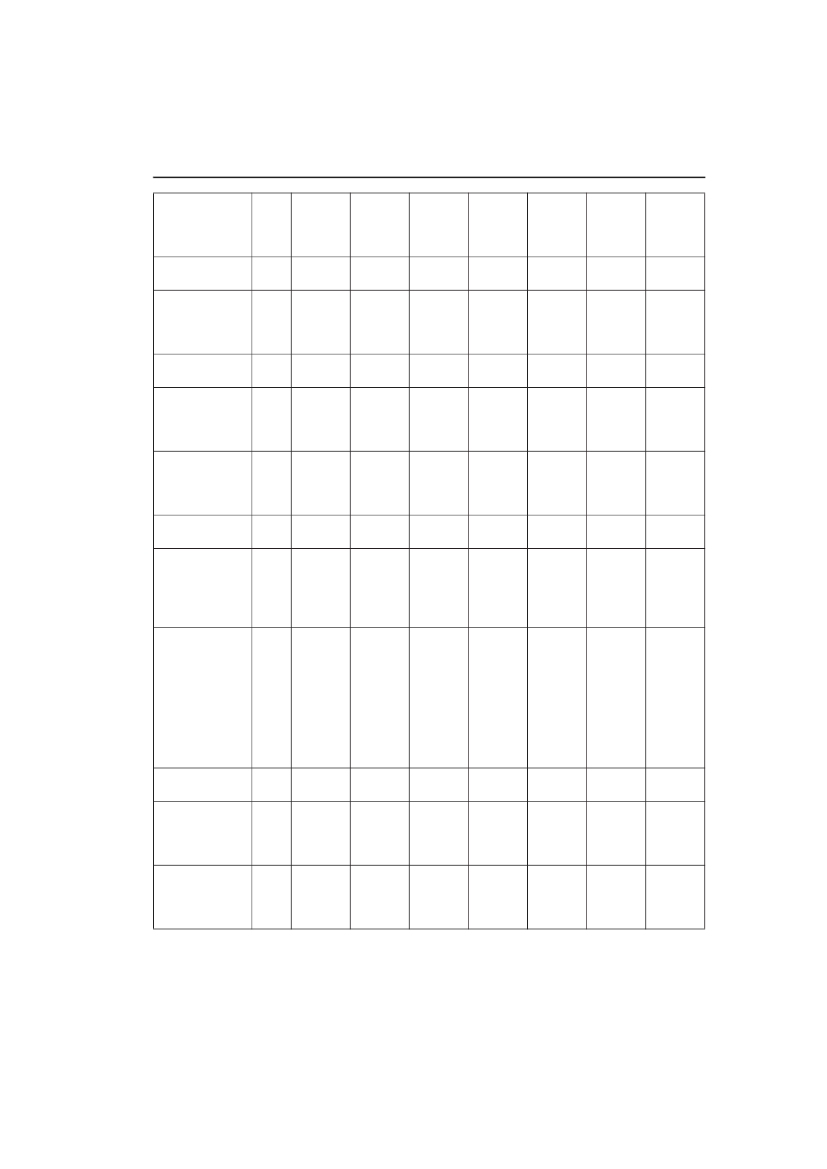

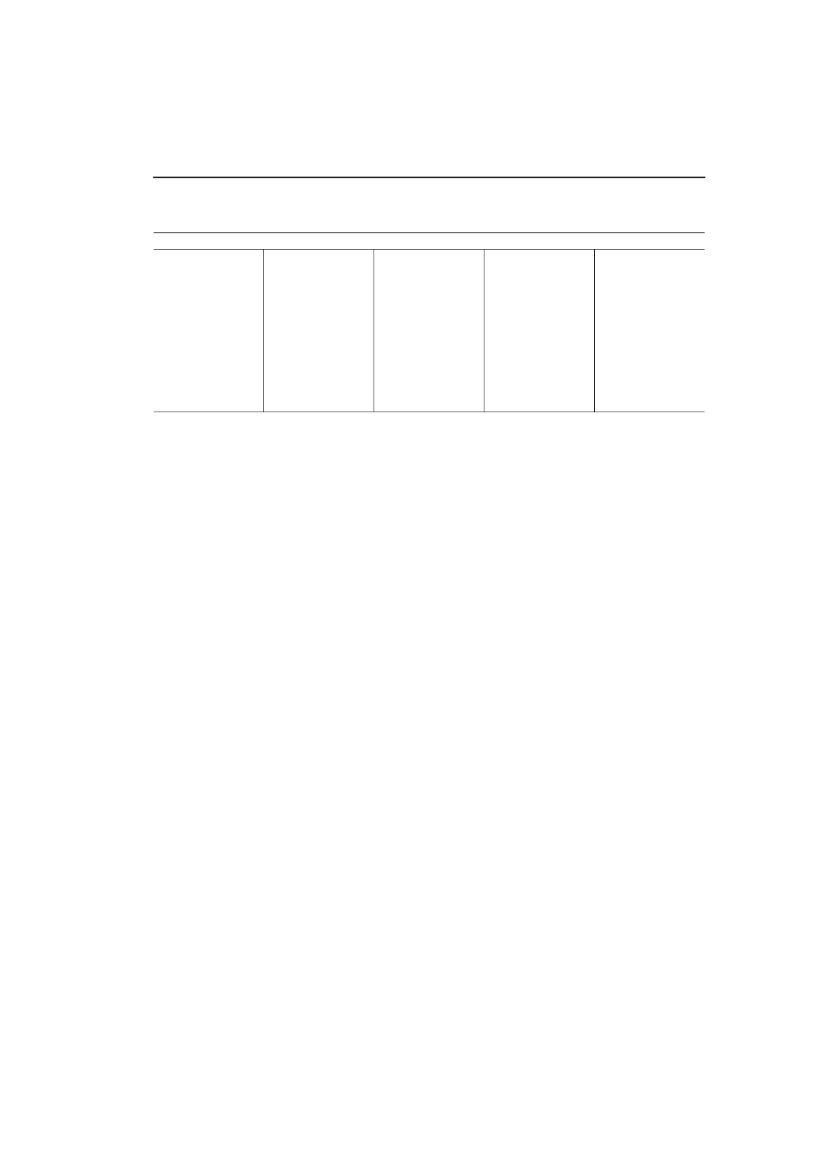

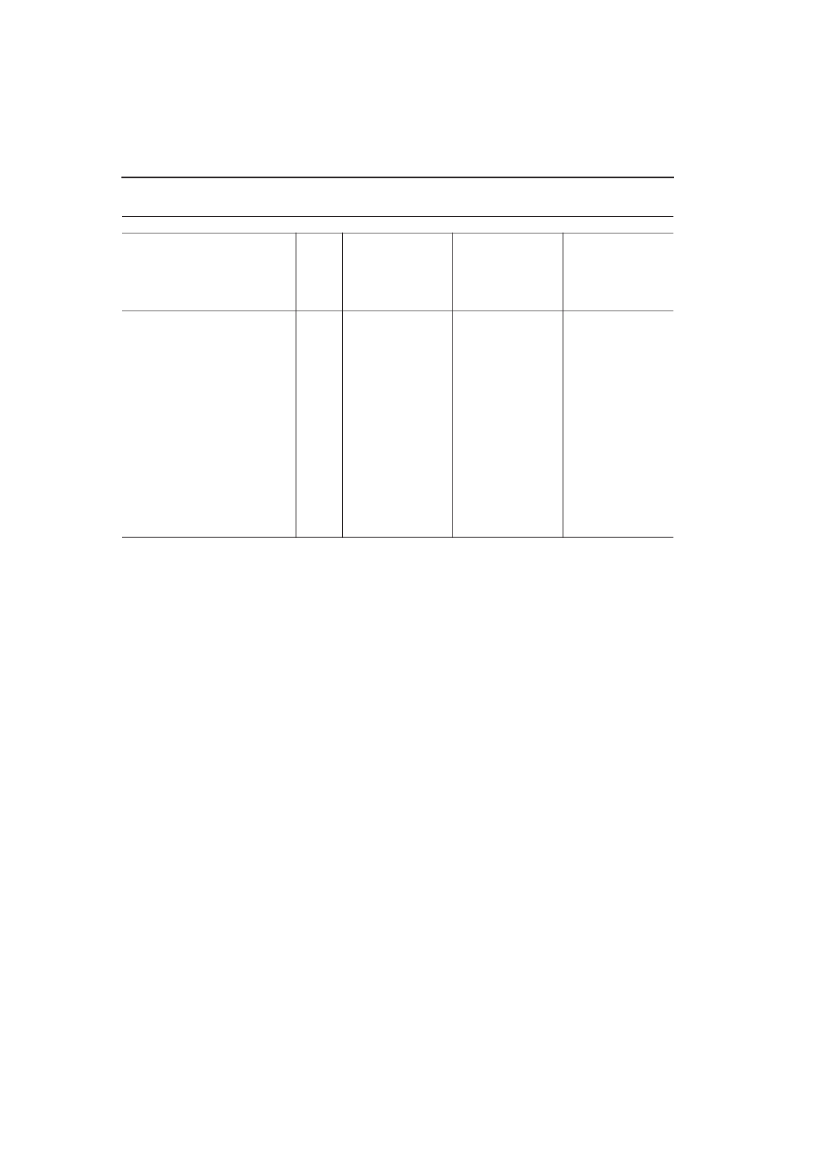

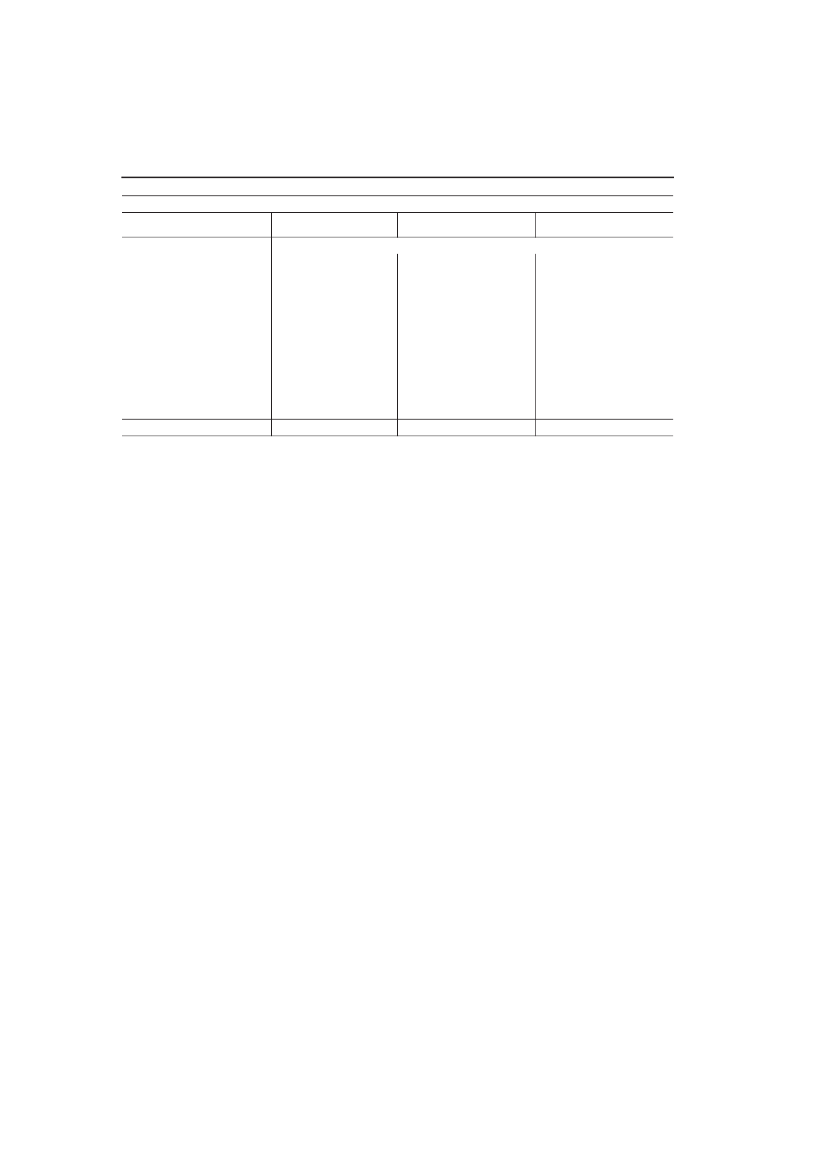

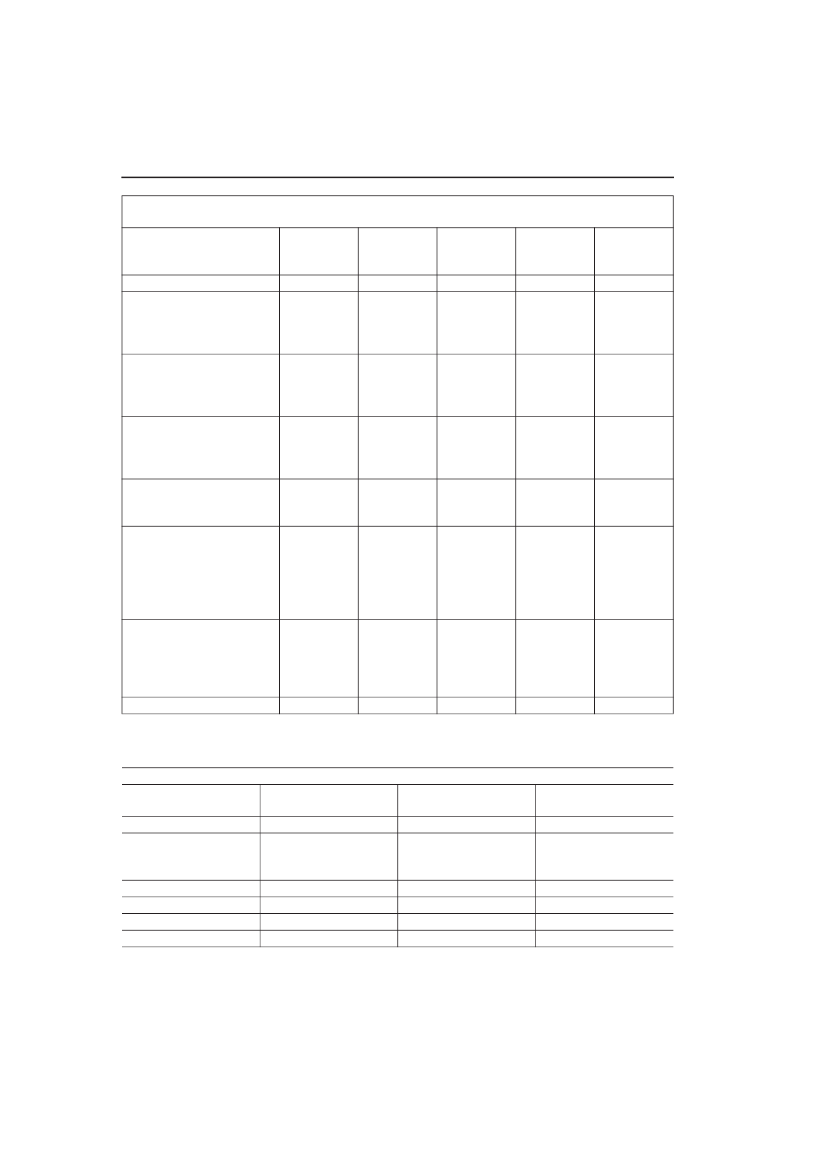

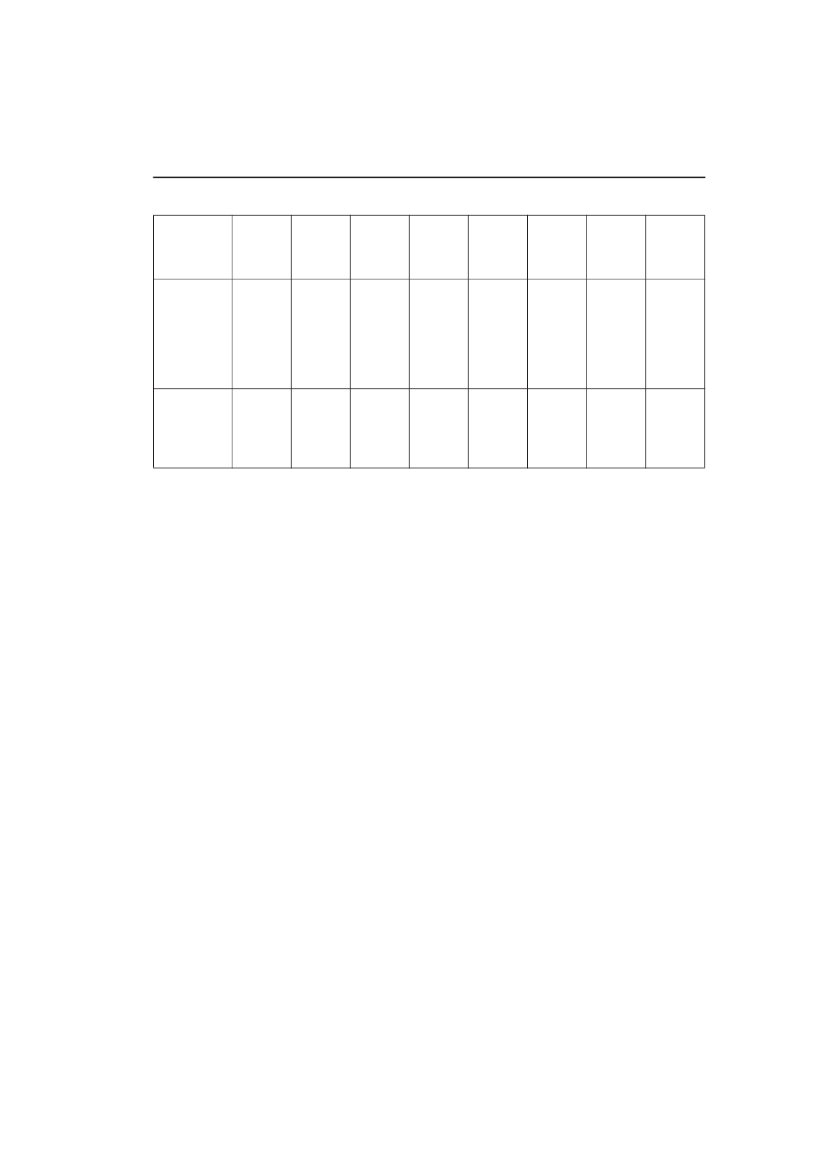

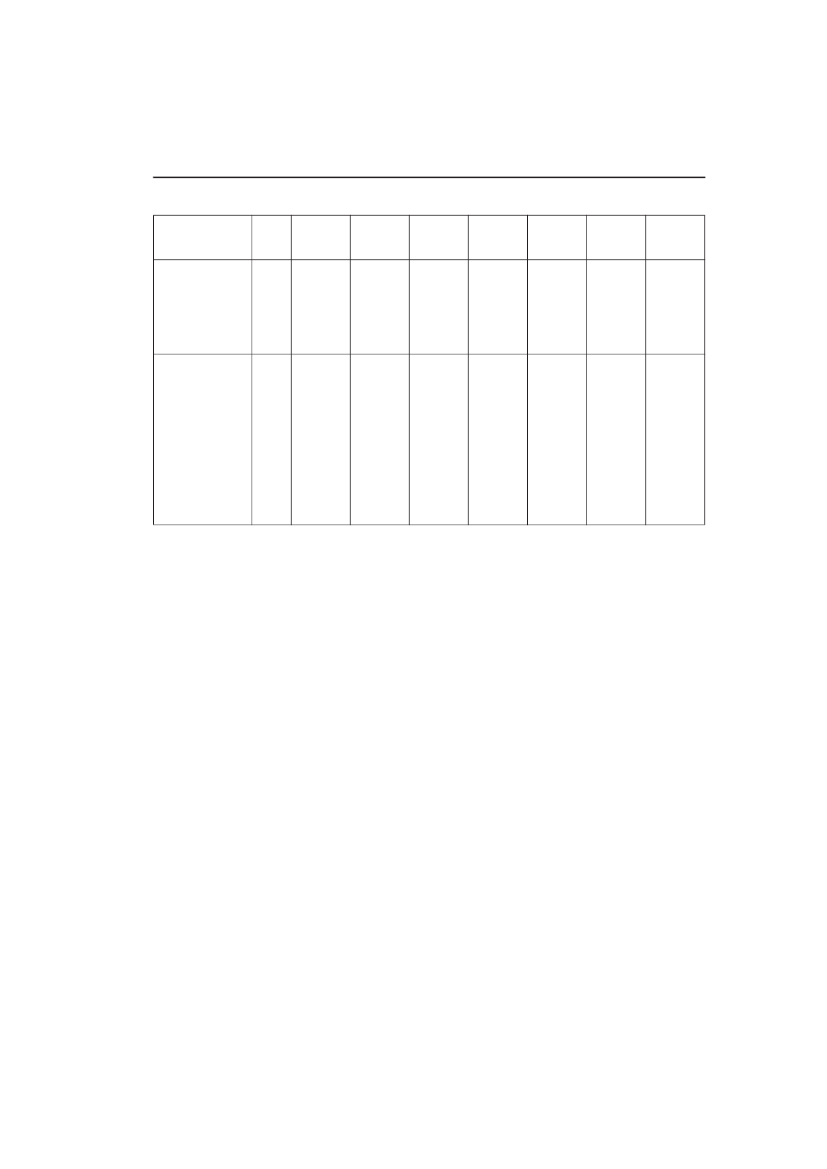

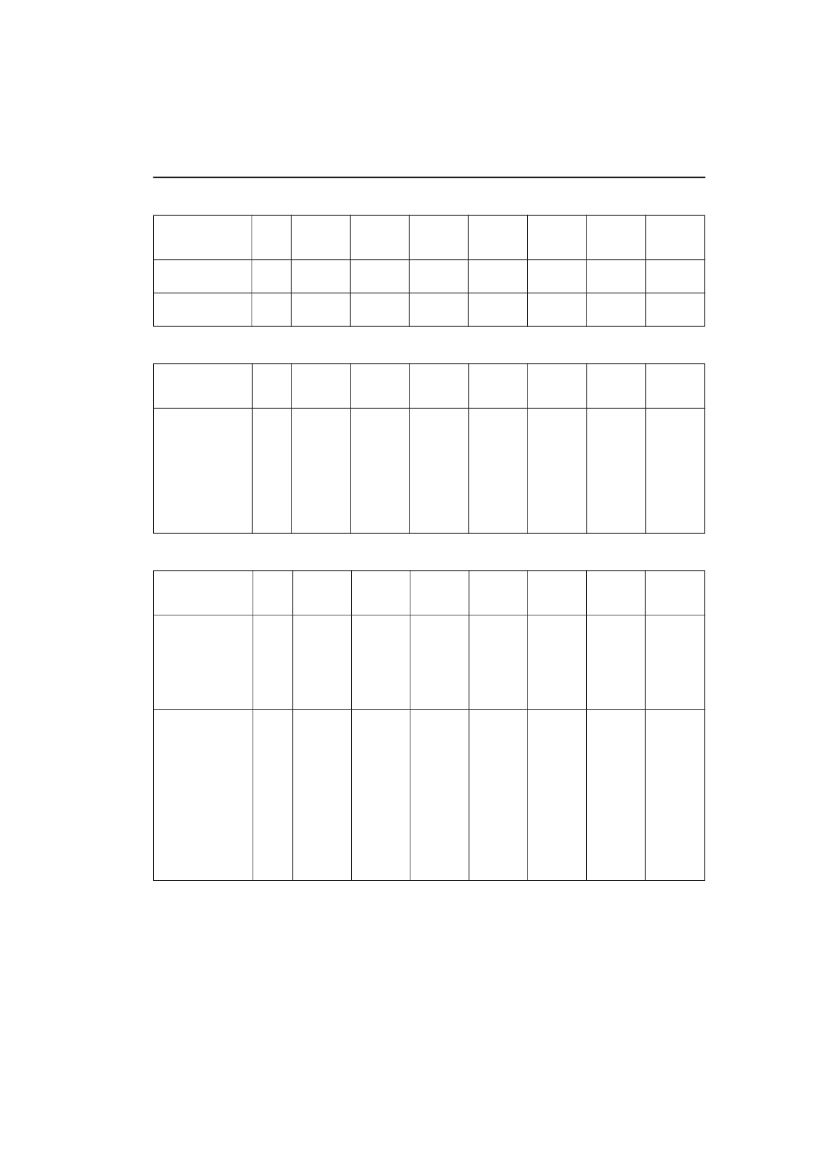

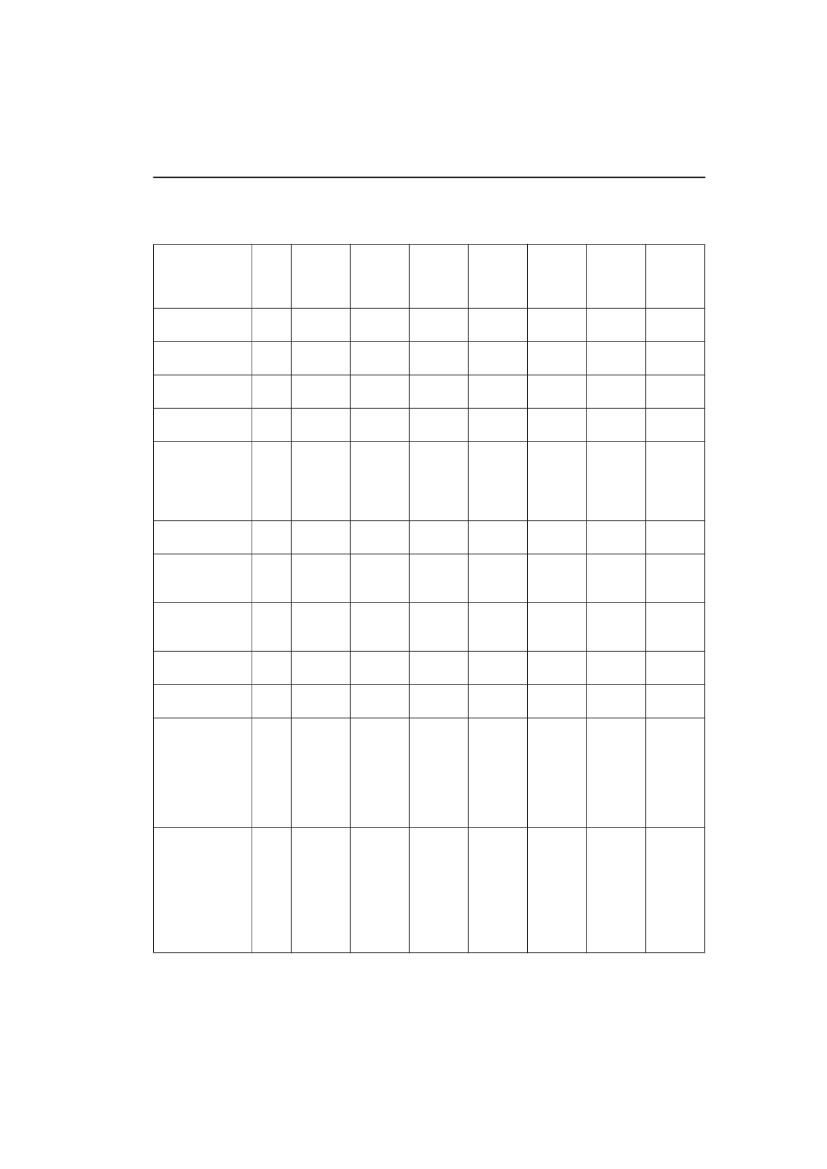

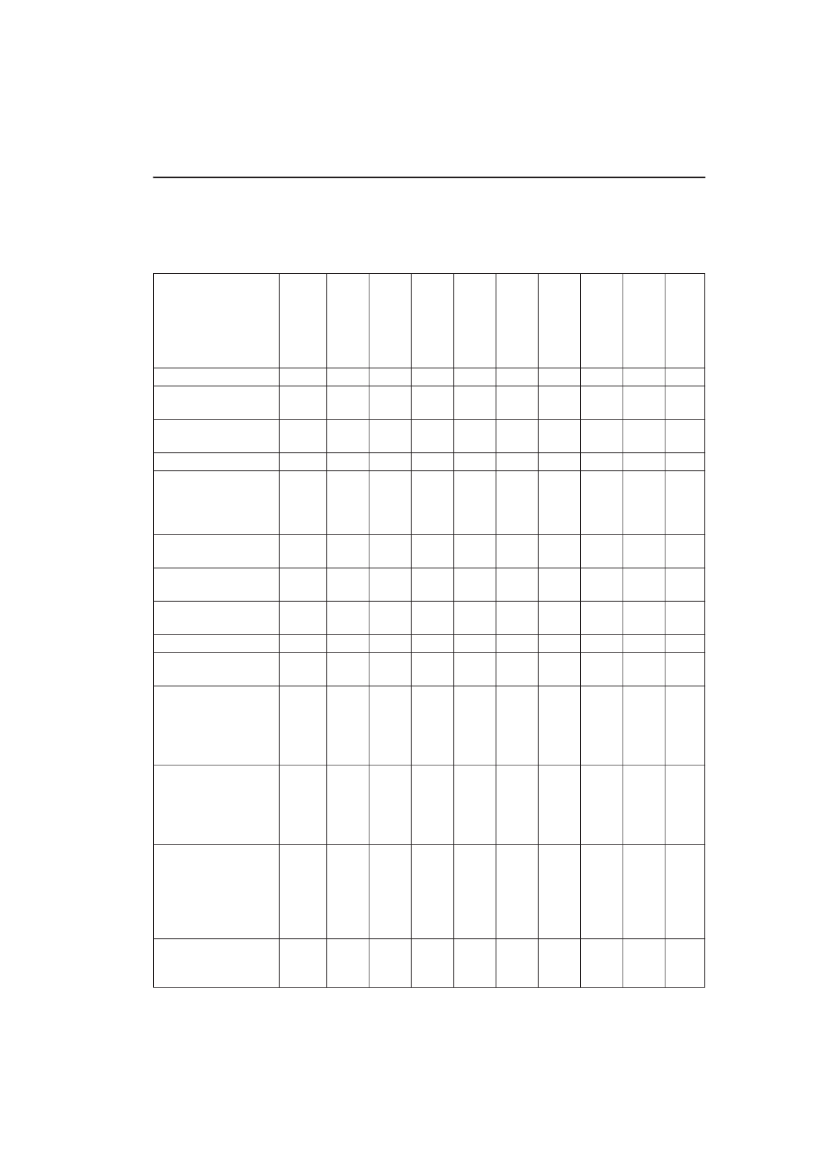

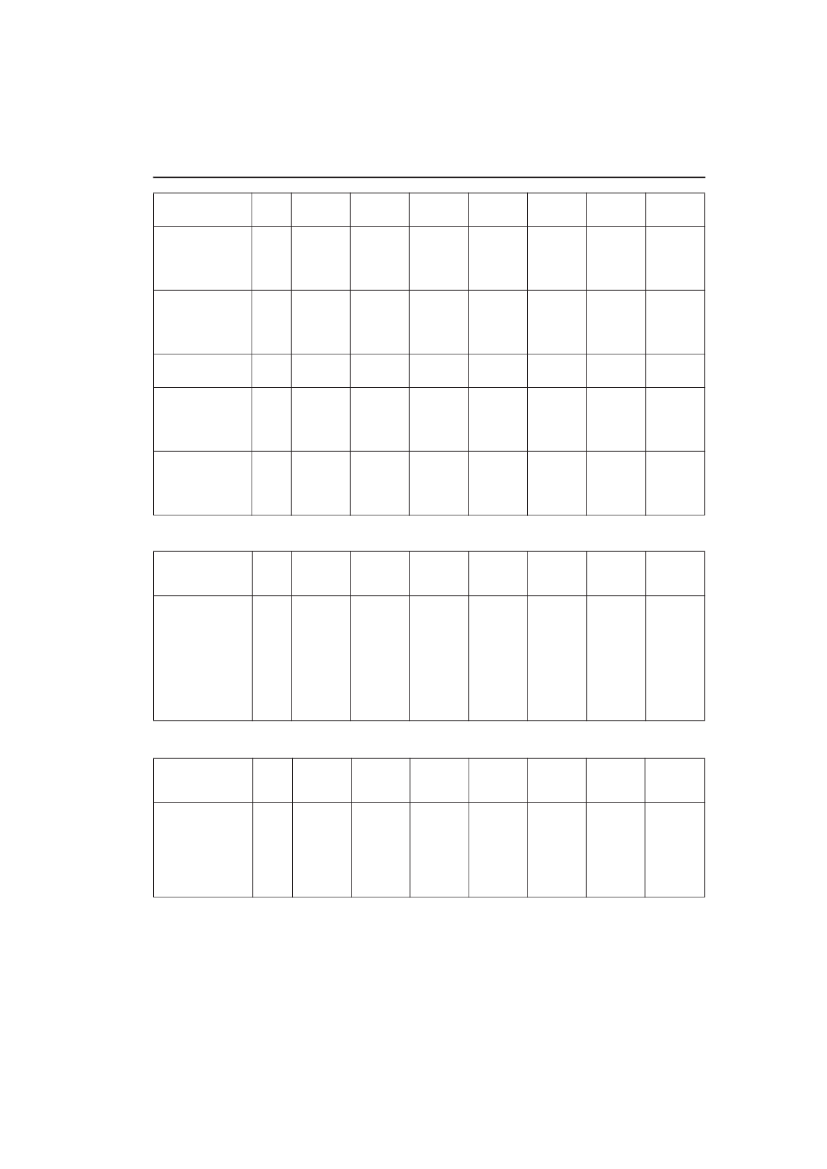

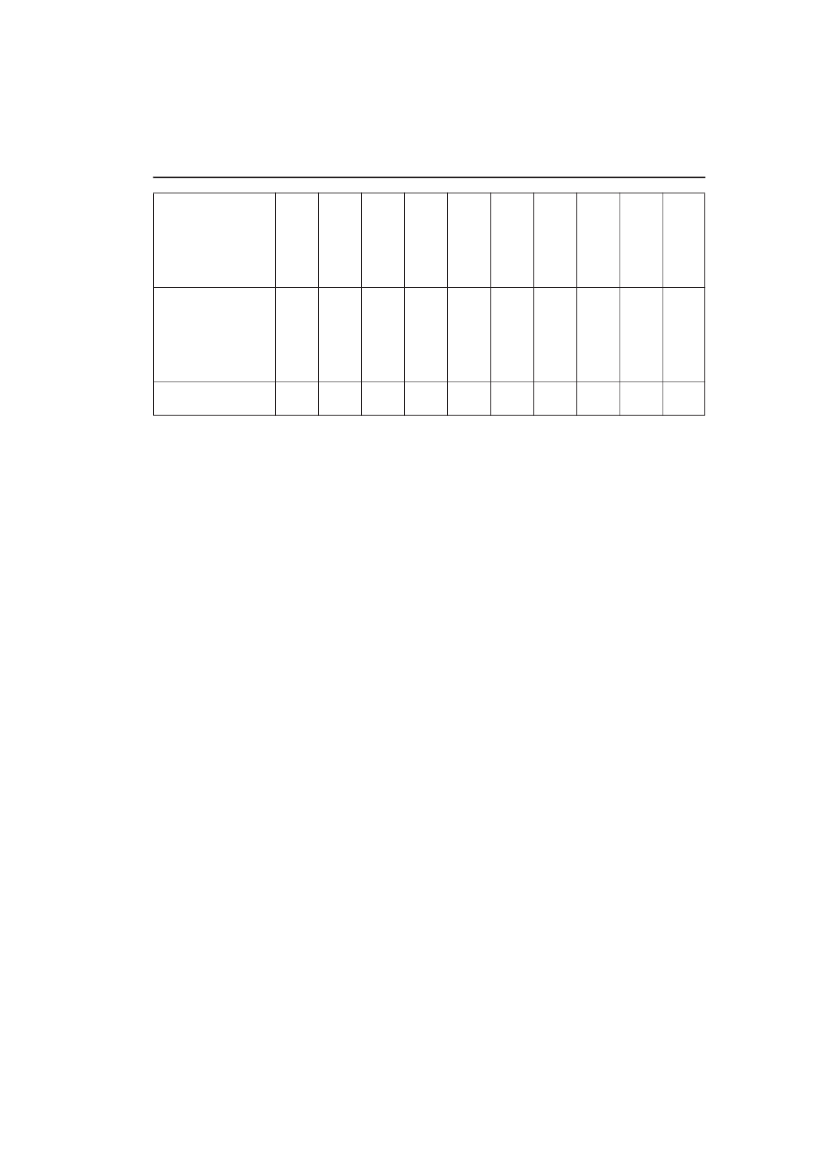

2Bilag 3. Satser for elafgiftslovens § 6, stk. 21. jan. -31. dec.20081. jan. -31. dec.20091. jan. -31. dec.20101. jan. -31. dec.20111. jan. -31. dec.20121. jan. -31. dec.20131. jan. -31. dec.2014

Elafgift af an-det el- heraf energi-afgift

øre/kWhøre/kWh

59,855,2

60,756,1

62,858,2

63,859,2

64,960,3

66,061,4

67,162,5

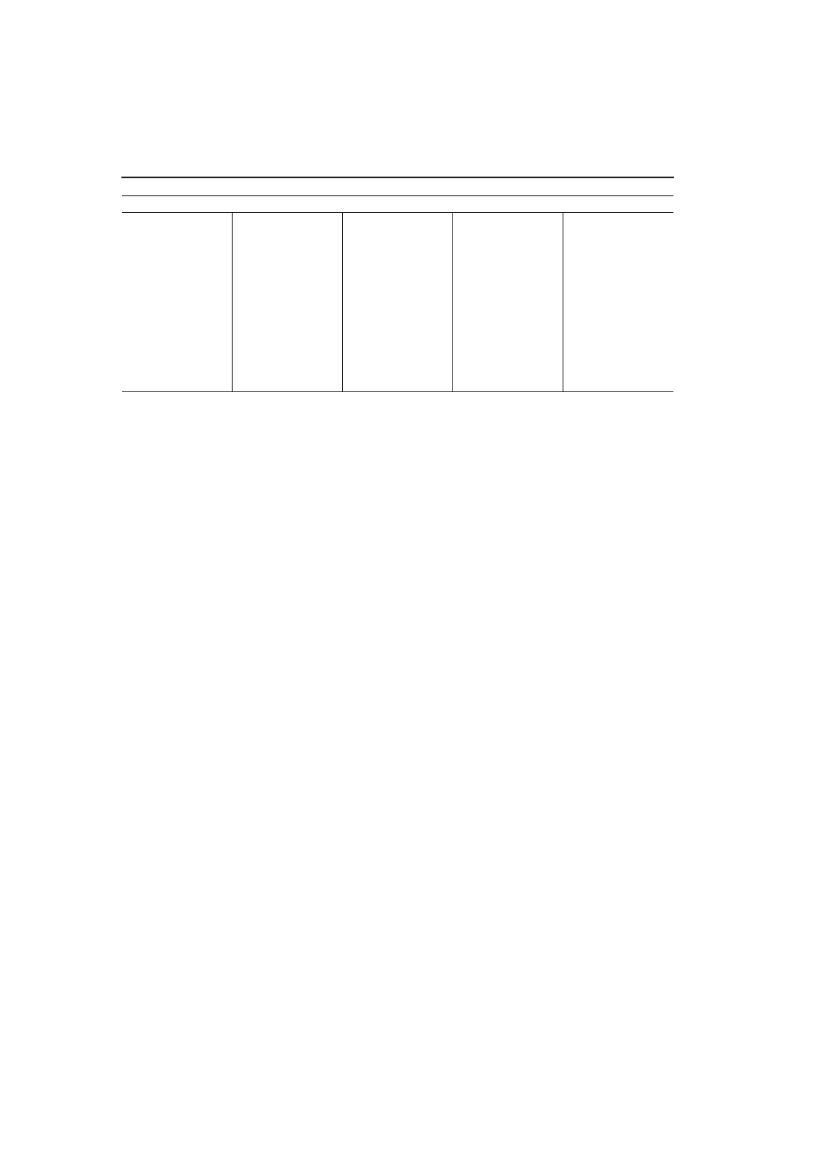

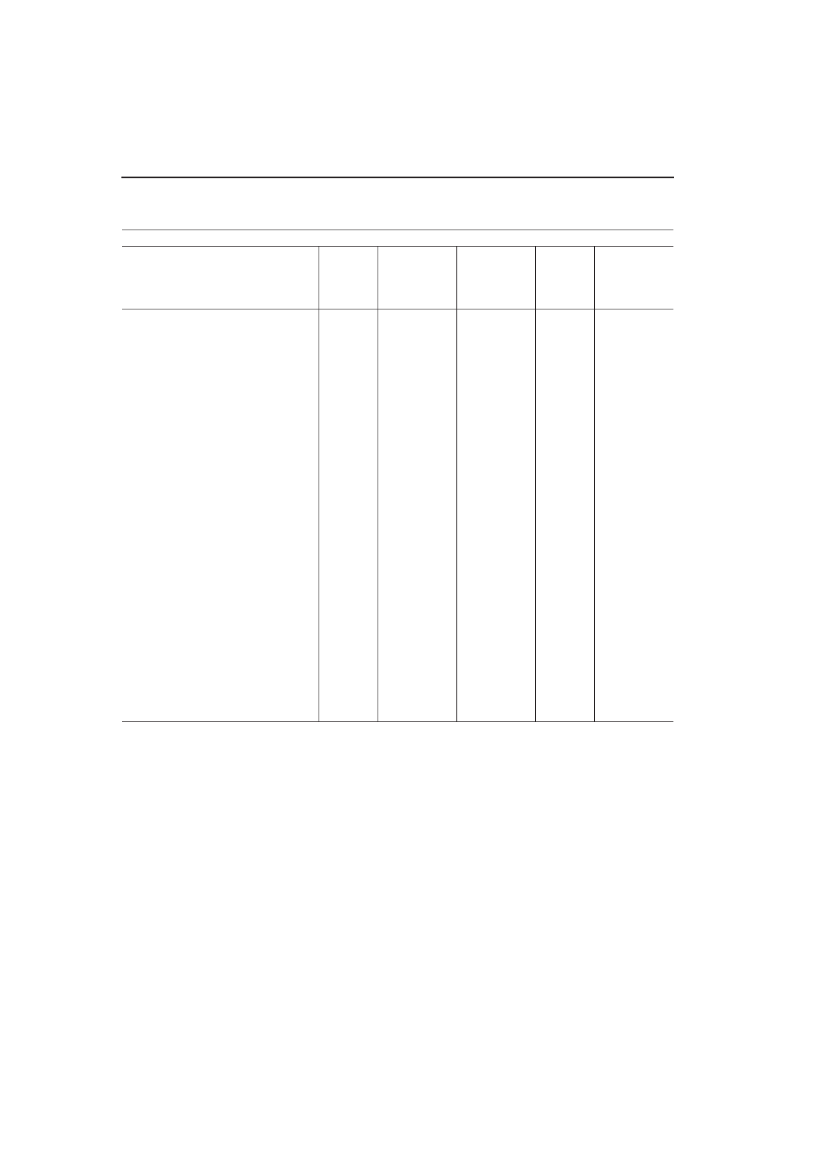

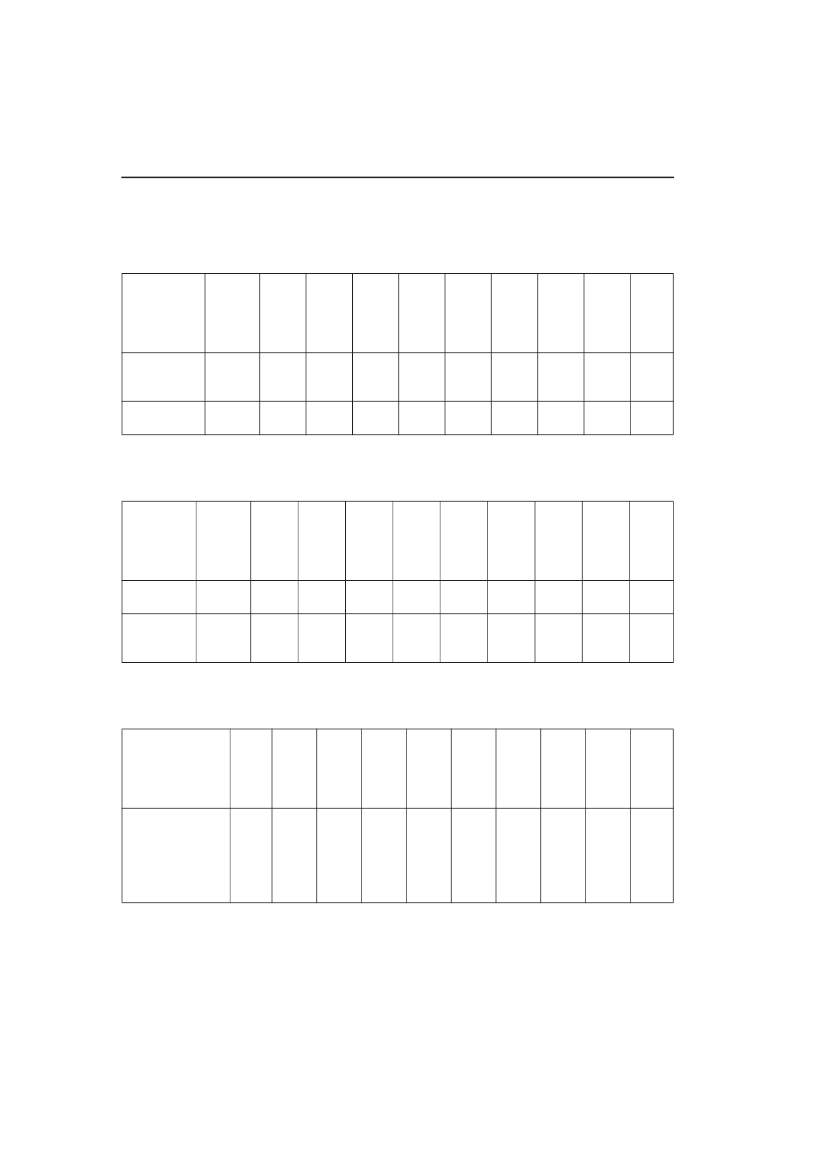

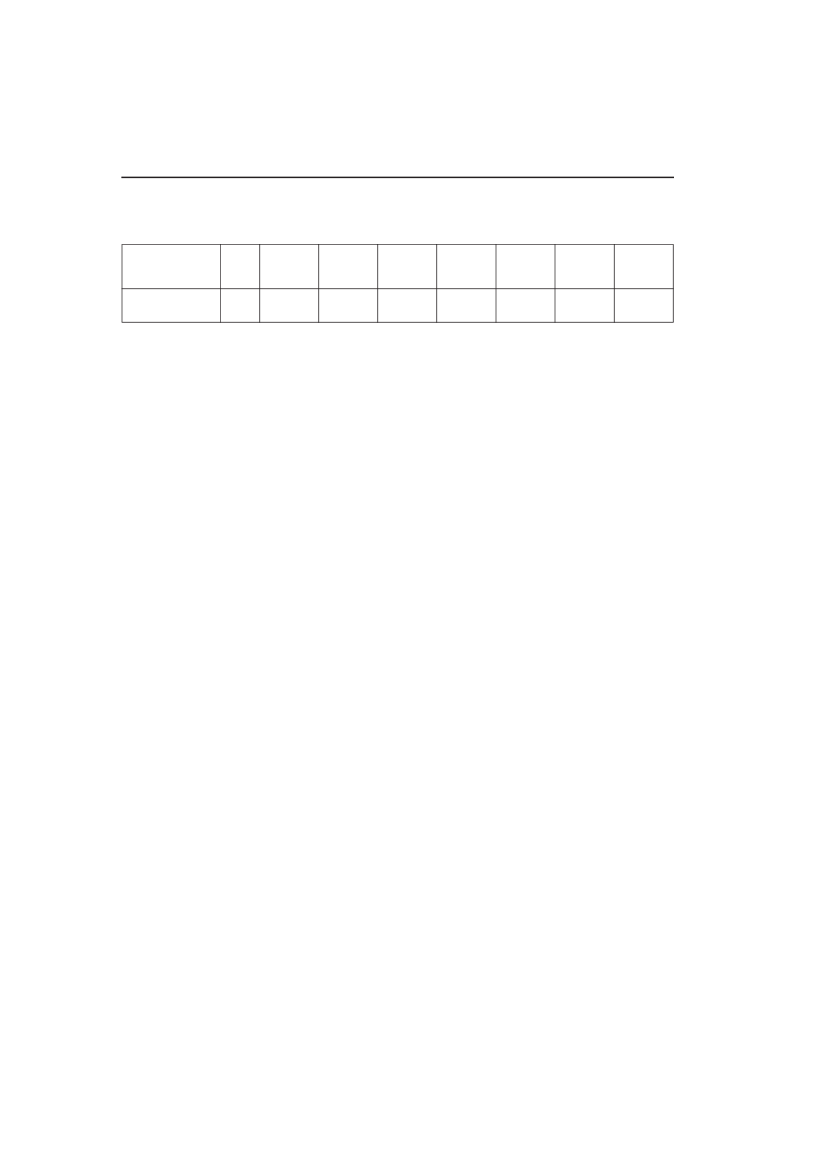

Bilag 4. Satser for elafgiftslovens § 11, stk. 91. jan. –31. dec.20081. jan. –31. dec.20091. jan. –31. dec.20101. jan. –31. dec.20111. jan. –31. dec.20121. jan. –31. dec.20131. jan. –31. dec.2014

Nedsættelse aftilbagebeta-ling ved efter-følgende nyt-tiggørelse afvand og varme

kr./GJ

48,36

49,23

49,74

50,64

51,55

52,48

53,42

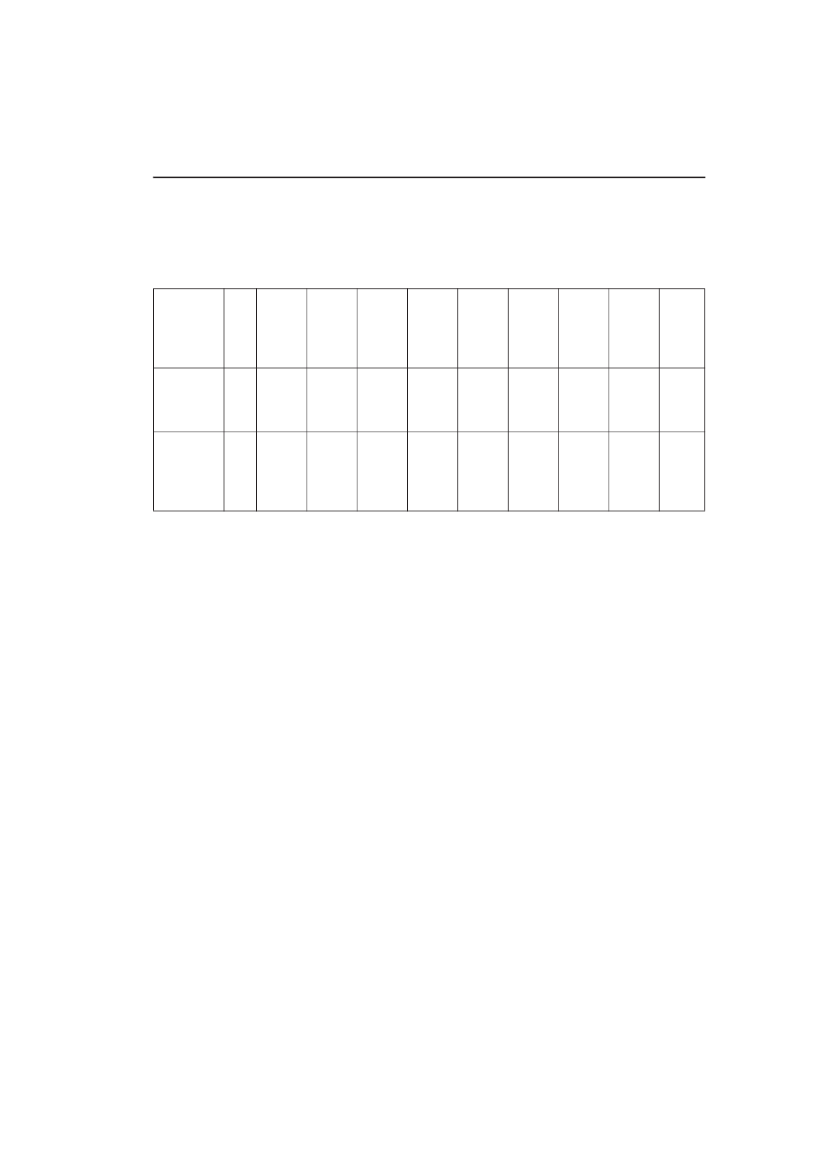

Bilag 5. Satser for elafgiftslovens § 11, stk. 171. jan.– 31.dec.200842,001. jan.– 31.dec.200942,761. jan.– 31.dec.201043,031. jan.– 31.dec.201143,801. jan.– 31.dec.201244,591. jan.– 31.dec.201345,401. jan.– 31.dec.201446,21

Grænserfor tilbage-betaling tilmomsregi-streredevarmepro-ducenter

kr./GJfjern-varmeab værk

øre/kWhfjern-varmeab værk§2

15,1

15,4

15,5

15,8

16,1

16,3

16,6

«(MJ) pr. normal m3(Nm3) 215,8 øre pr. Nm3. Iperioden 2008-2014 er satsen dog som anført ibilag 2.«2.I§ 1, stk. 3, 1. pkt.,ændres »284,2 øre« til:»309,2 øre«.3.§ 1, stk. 3, 3. pkt.,affattes således:» I perioden 2008-2014 er satsen dog som an-ført i bilag 3.«

I lov om afgift af naturgas og bygas, jf. lovbe-kendtgørelse nr. 298 af 3. april 2006, som ændretved § 3 i lov nr. 1536 af 19. december 2007, fore-tages følgende ændringer:1.§ 1, stk. 2,affattes således:»Stk. 2.Afgiften udgør for naturgas og bygasmed en nedre brændværdi på 39,6 megajoule

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

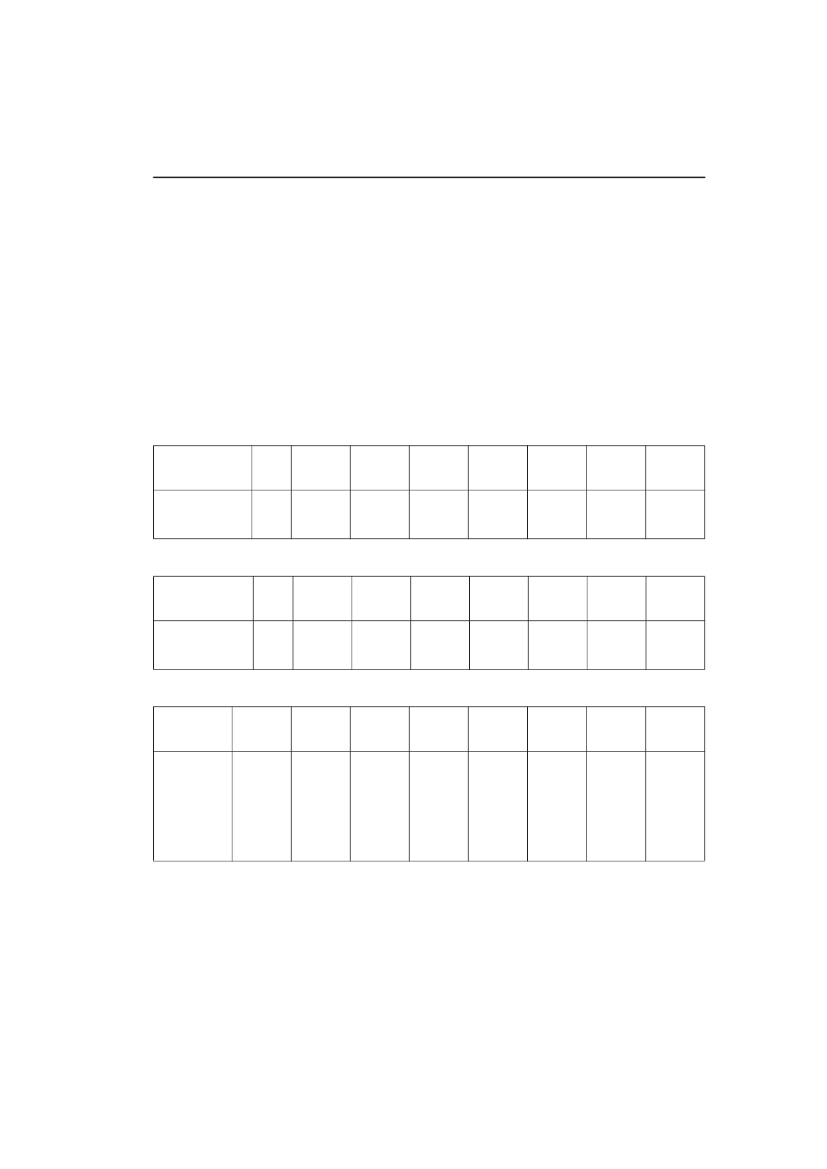

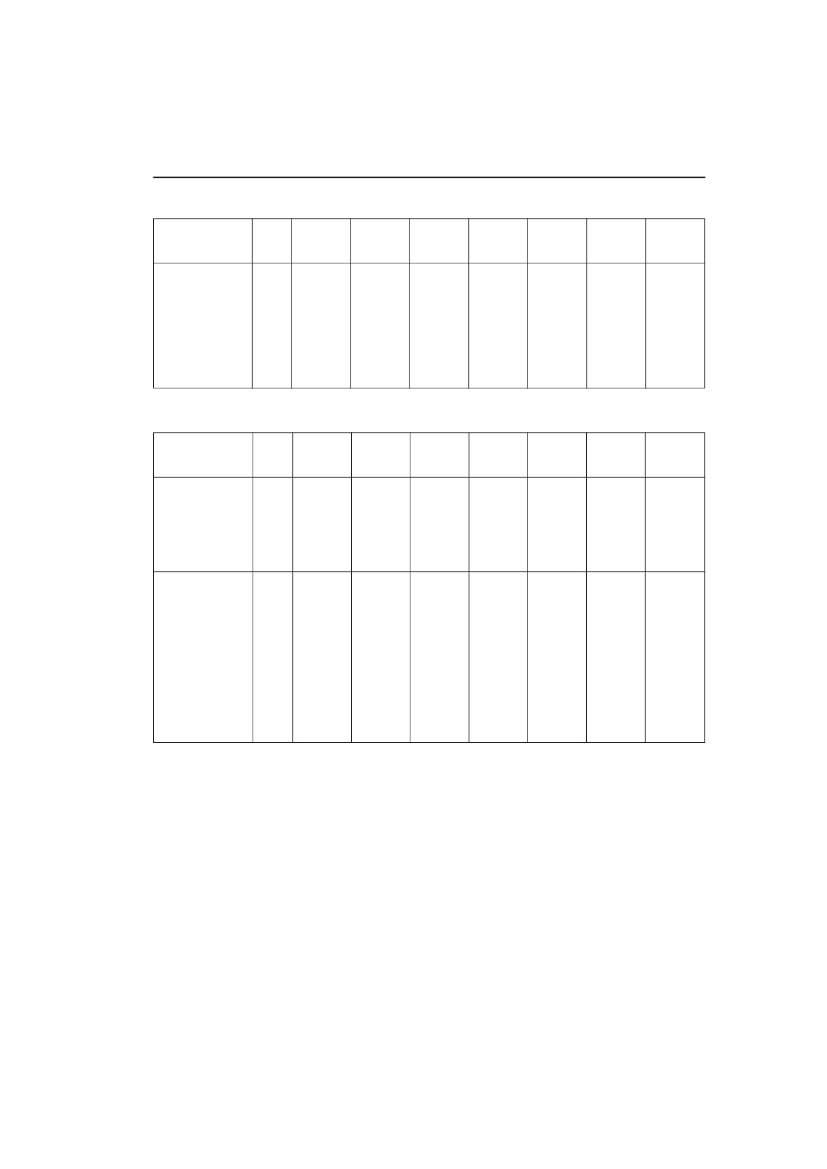

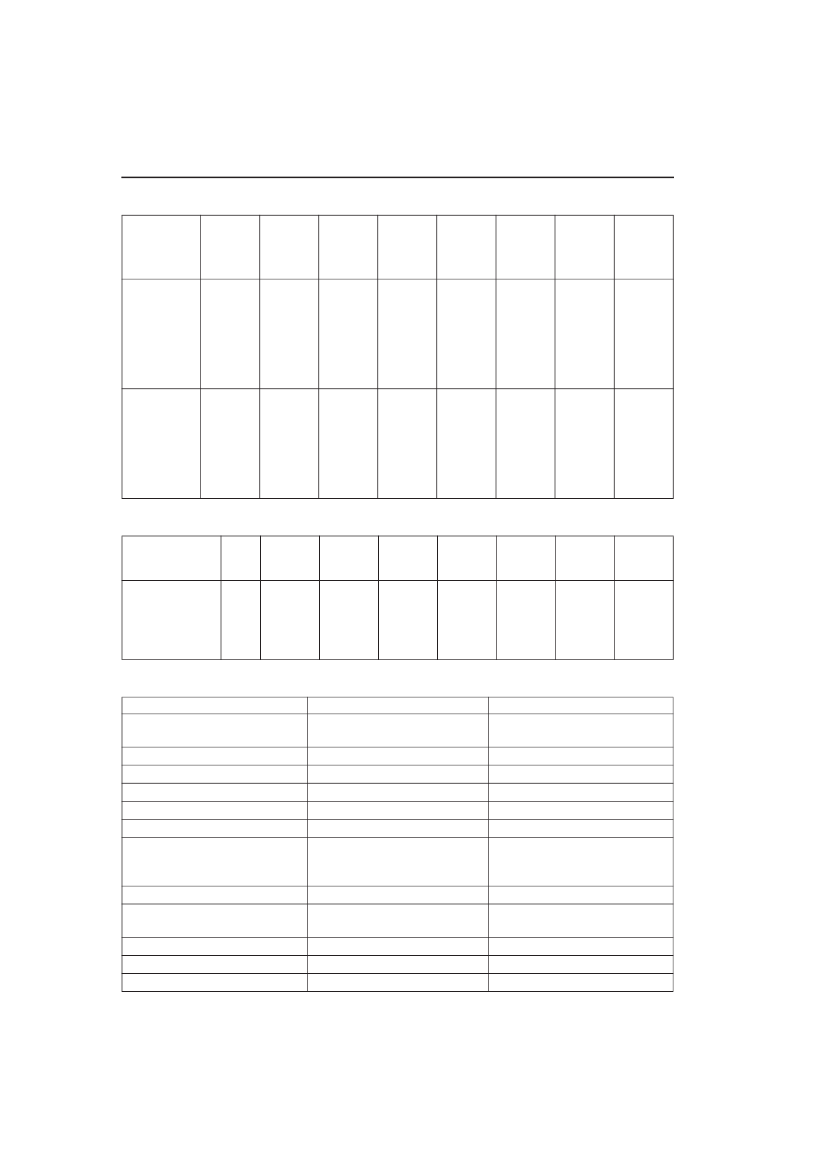

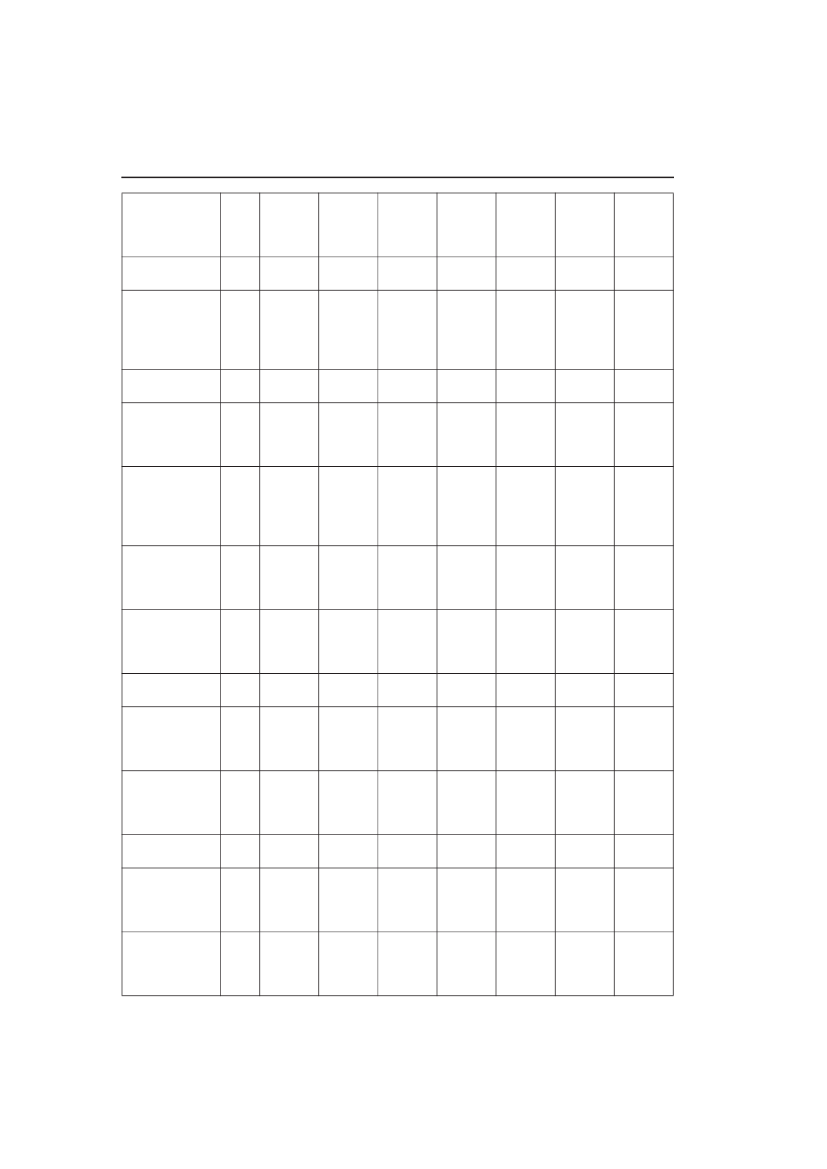

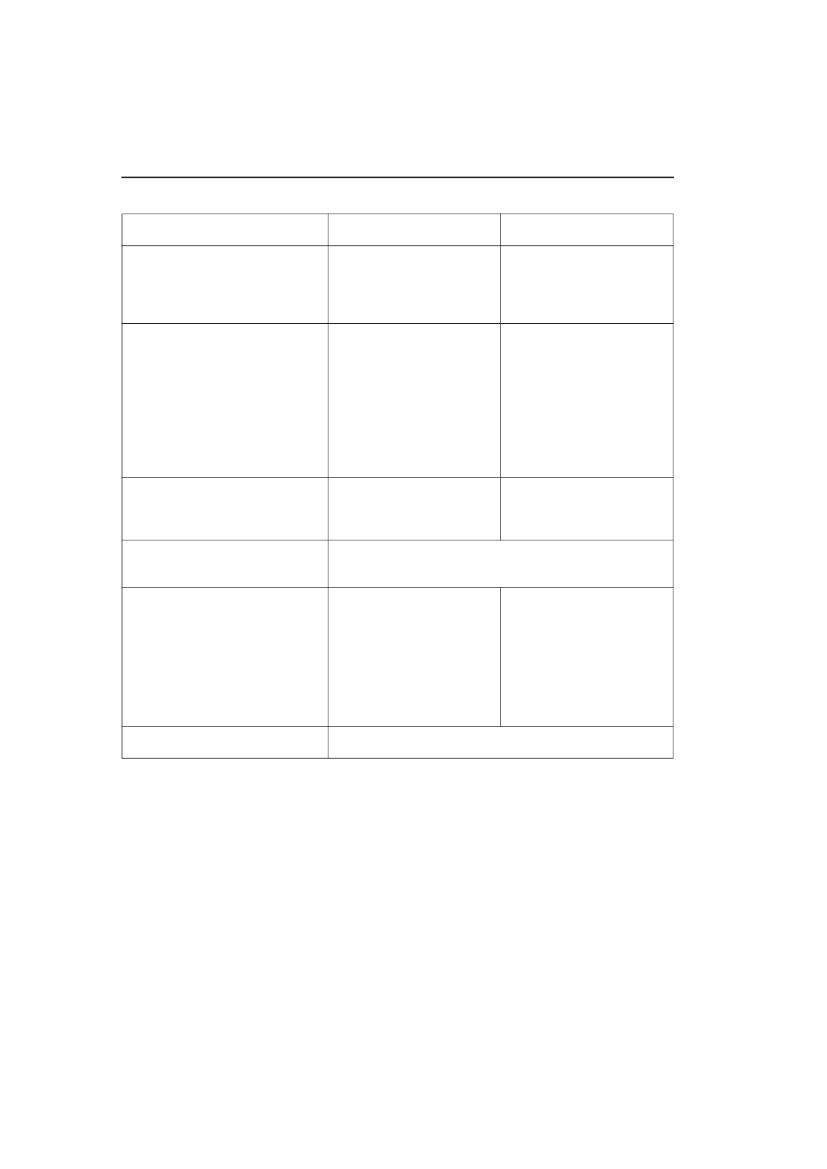

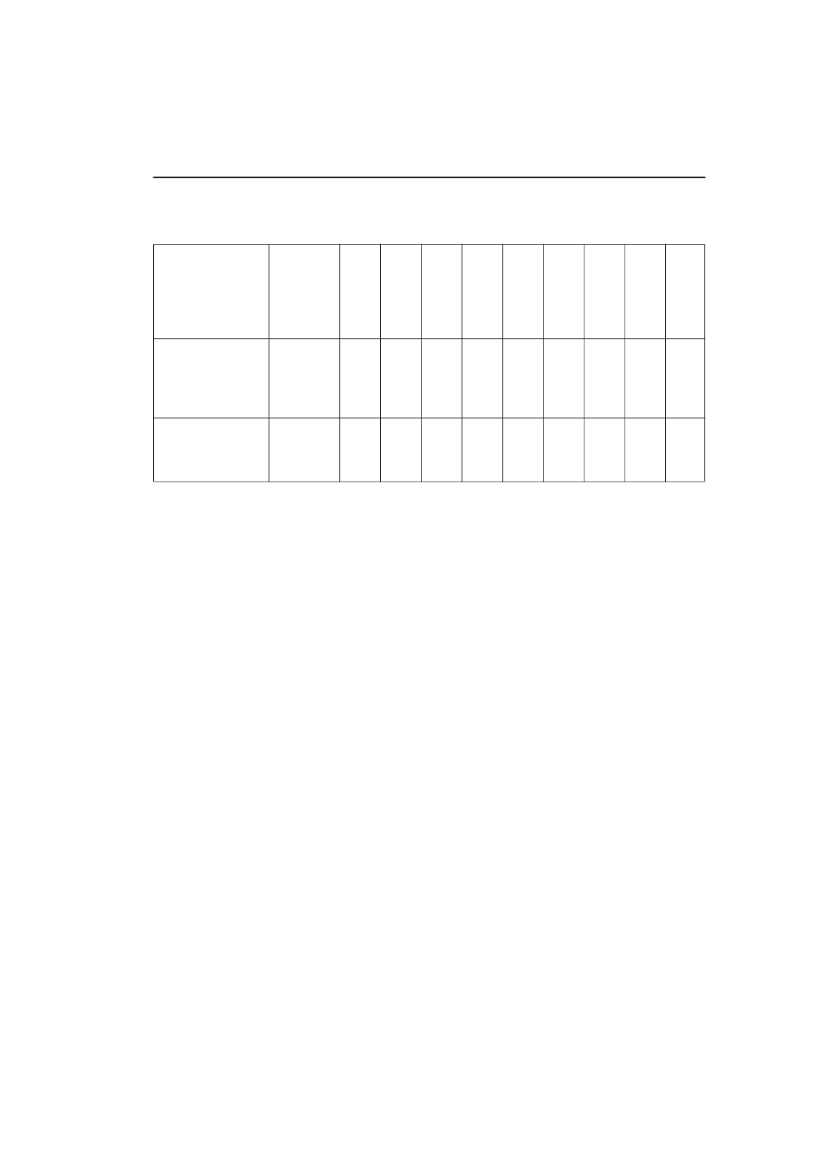

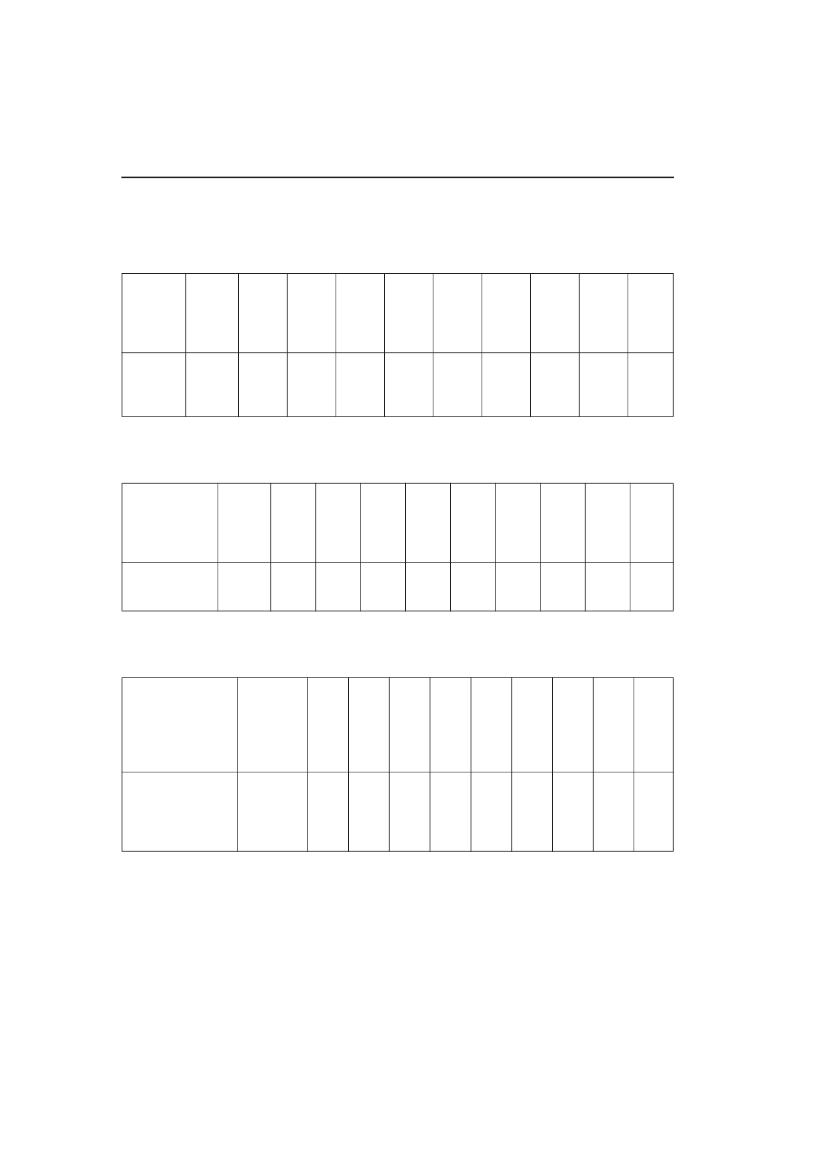

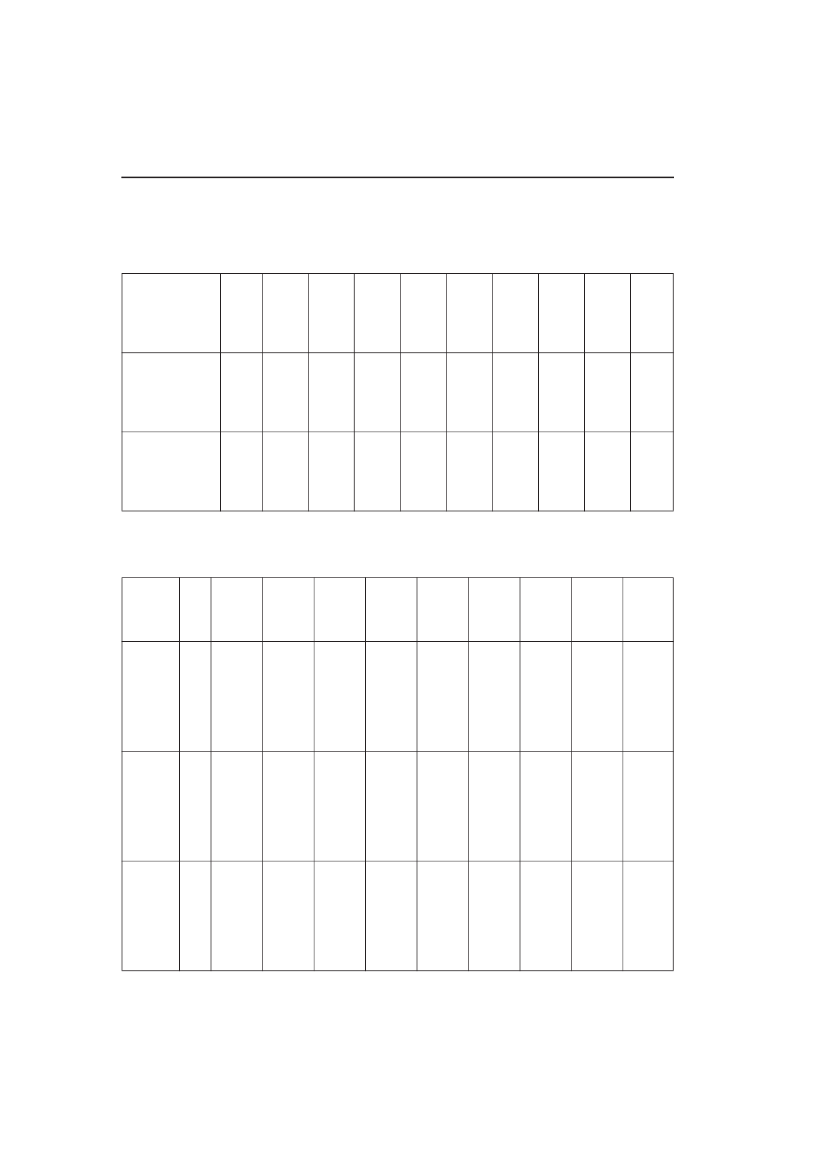

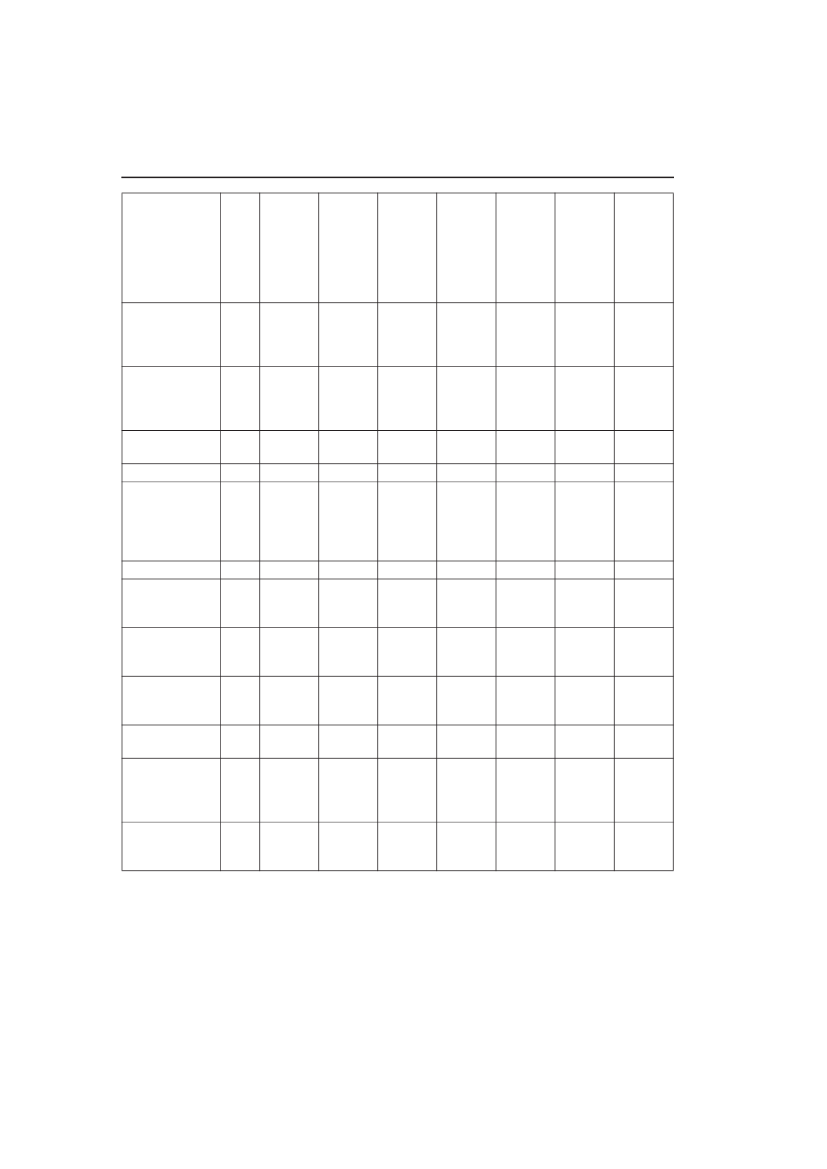

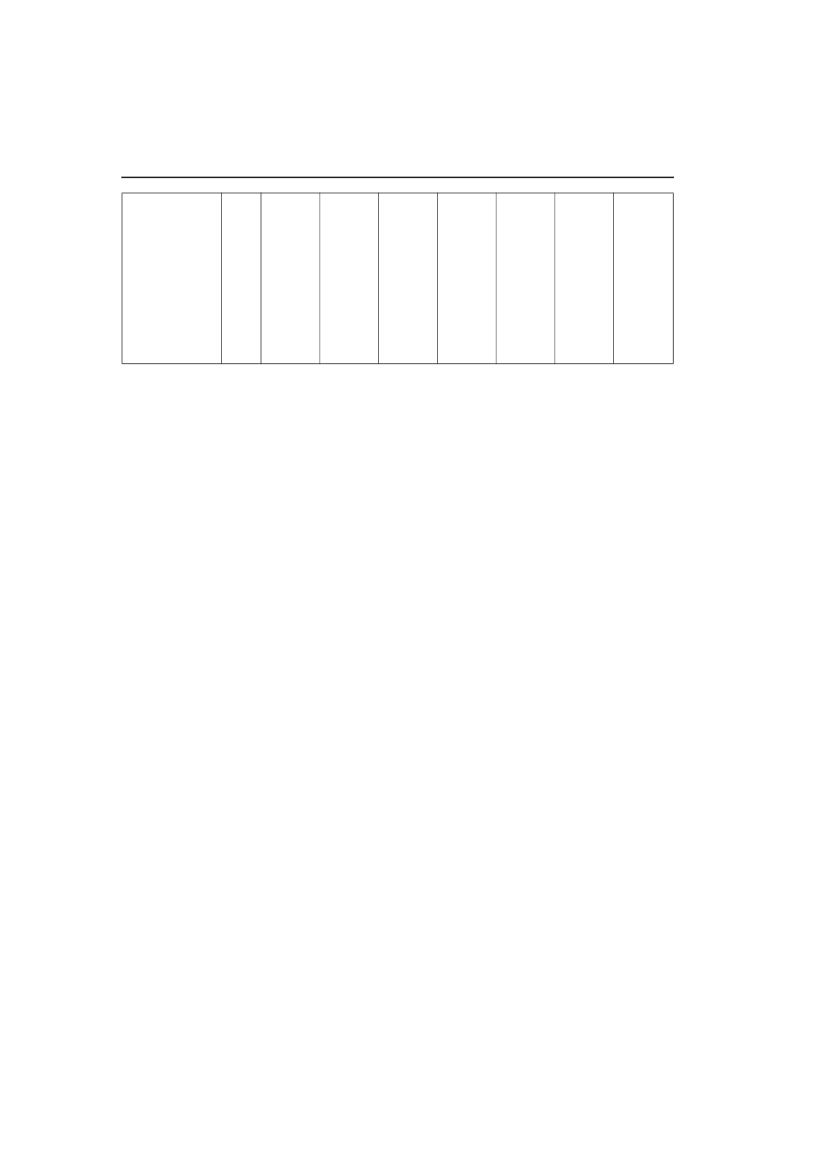

34.I§ 3, stk. 5,indsættes efter 1. pkt.:»Registreringen af et decentralt eller industri-elt kraft-varme-værks omfatter endvidere var-meproduktionsanlæg, der er beliggende indenfor samme lokalitet som kraft-varme-værket, ogsom fremstiller varme af brændsler, der er af-giftspligtige efter lov om energiafgift af mine-ralolieprodukter m.v. eller lov om stenkul, brun-kul og koks m.v.«5.I§ 8, stk. 4, 2.og3. pkt.,ændres »45 kr.« til:»47 kr.«6.§ 8, stk. 4, sidste pkt.,affattes således:»Bilag 2. Satser for gasafgiftslovens § 1, stk. 21. jan. –31. dec.20081. jan. –31. dec.20091. jan. –31. dec.20101. jan. –31. dec.20111. jan. –31. dec.20121. jan. –31. dec.20131. jan. –31. dec.2014

» I perioden 2008-2014 er satserne nævnt i 2.og 3. pkt. som anført i bilag 4.«7.I§ 10, stk. 9,ændres i1. pkt.»52,50 kr.« til:»54,38 kr.«, ændres i2. pkt.»42,00 kr.« til:»43,51 kr., og i4. pkt.ændres »stk. 15« til »stk.14«.8.§ 10, stk. 9,sidste pkt., affattes således:»I perioden 2008-2014 er satserne nævnt i 1.og 2. pkt. som anført i bilag 5.«9.I§ 10, stk. 12, 1.og4. pkt.,ændres »stk. 12«til: »stk. 11«.10.Bilag 2-5affattes således:

Sats for natur-gas og bygas

øre/Nm3

192,4

195,9

197,4

201,0

204,6

208,3

212,0

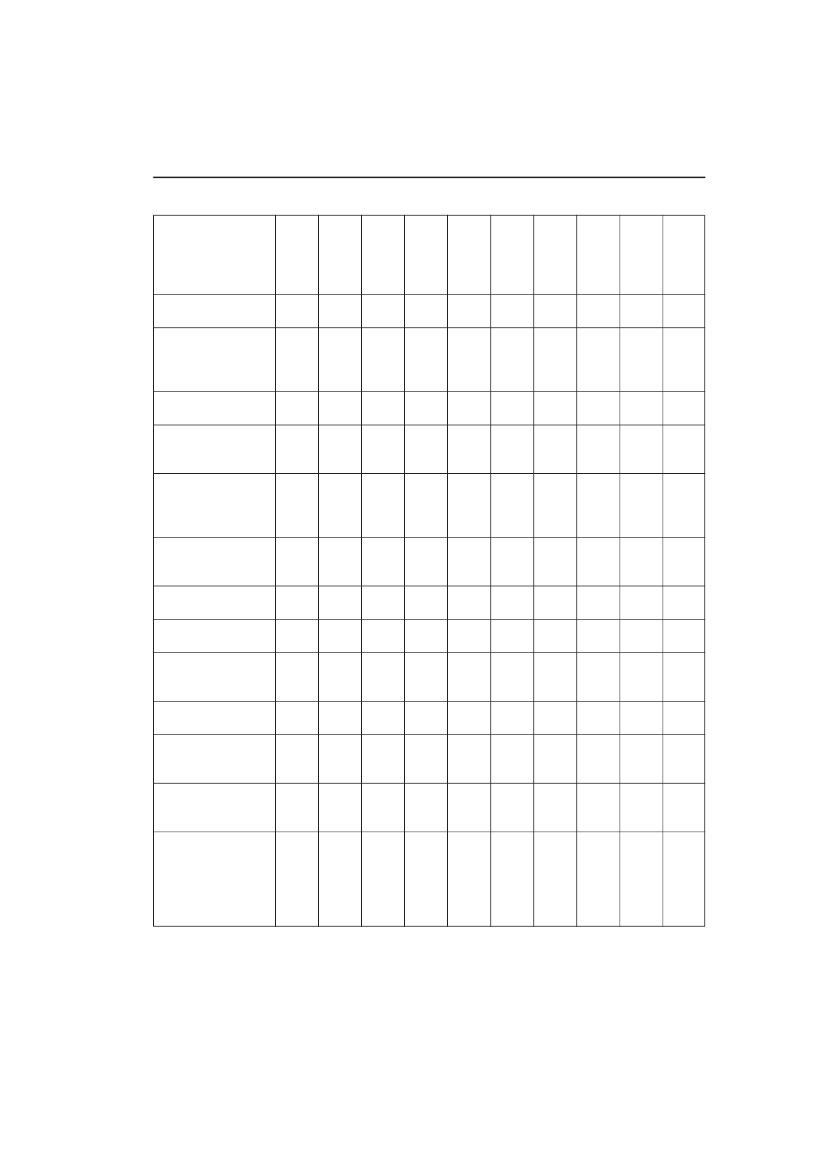

Bilag 3. Satser for gasafgiftslovens § 1, stk. 31. jan. –31. dec.20081. jan. –31. dec.20091. jan. –31. dec.20101. jan. –31. dec.20111. jan. –31. dec.20121. jan. –31. dec.20131. jan. –31. dec.2014

Sats for gas tilmotorbrænd-stof

øre/Nm3

275,6

280,5

282,8

288,0

293,1

298,4

303,7

Bilag 4. Satser for gasafgiftslovens § 8, stk. 41. jan. –31. dec.20081. jan. –31. dec.20091. jan. –31. dec.20101. jan. –31. dec.20111. jan. –31. dec.20121. jan. –31. dec.20131. jan. –31. dec.2014

Grænserfor tilbage-betaling tilmomsregi-streredevarmepro-ducenter

kr./GJfjern-varmeab værk

42,00

42,76

43,03

43,80

44,59

45,40

46,21

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

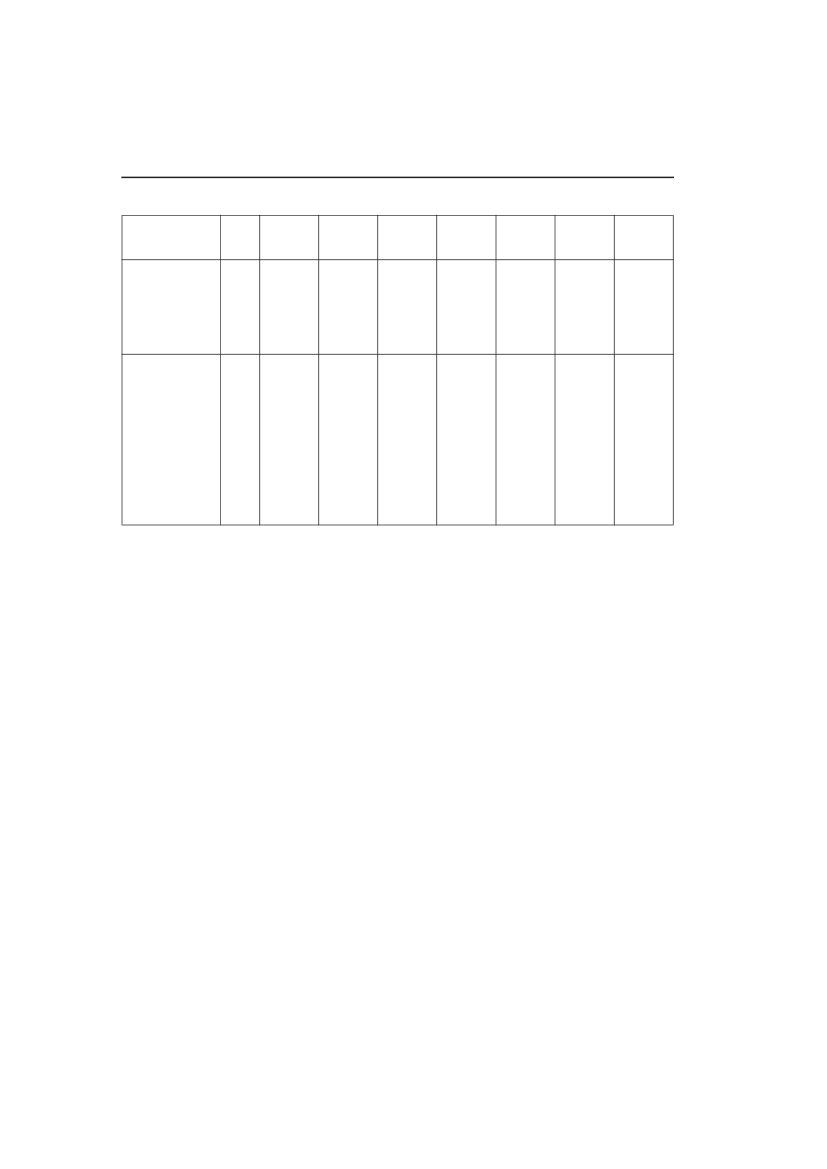

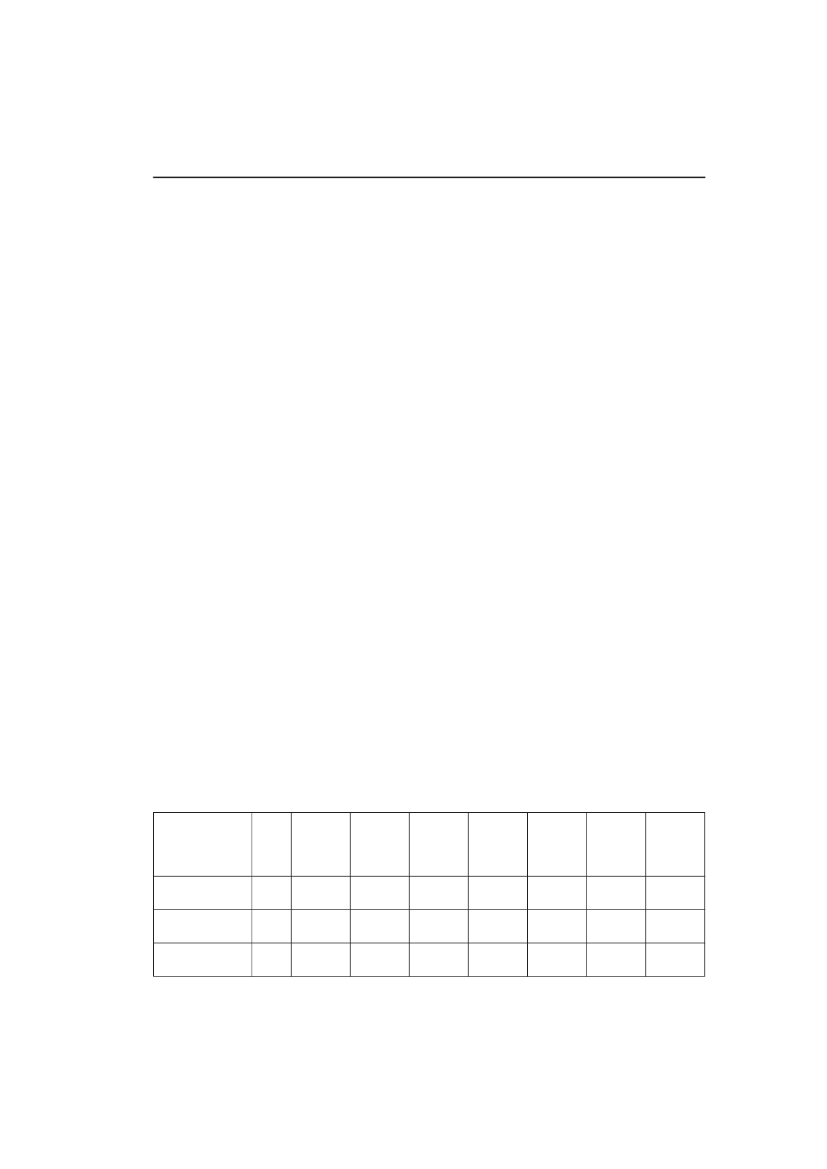

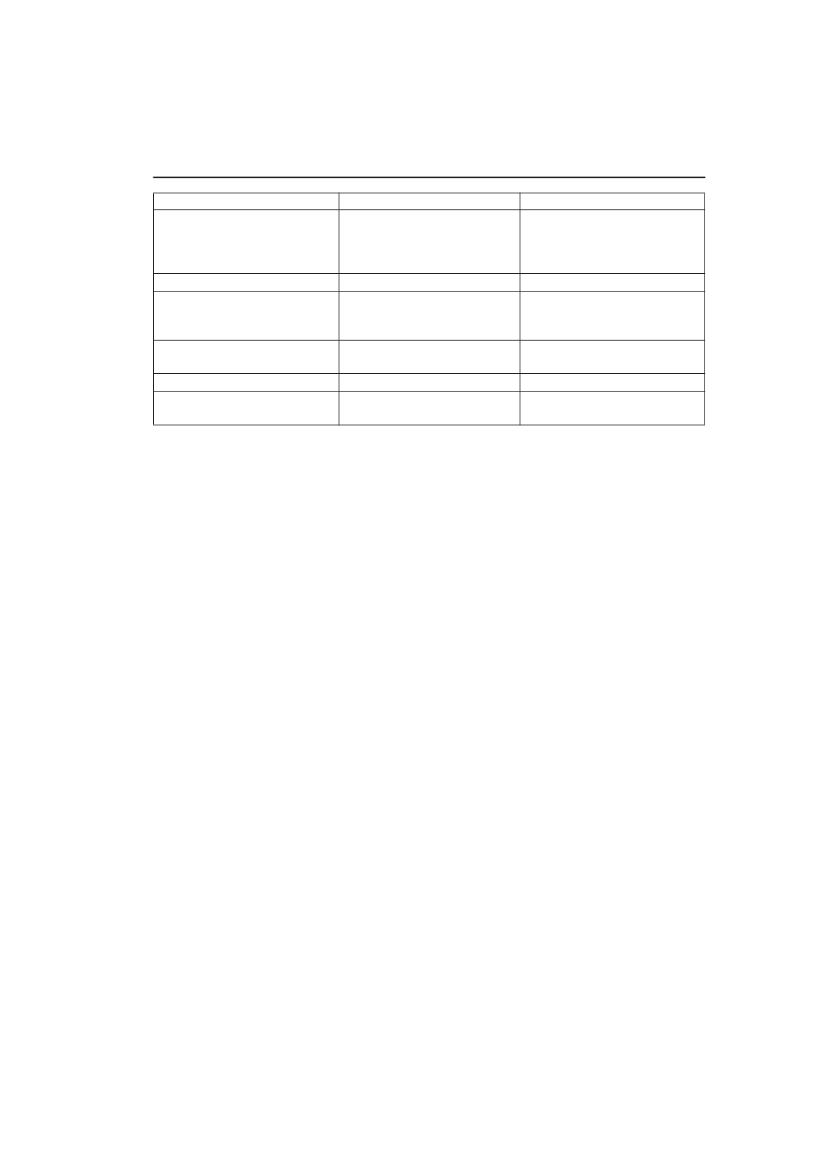

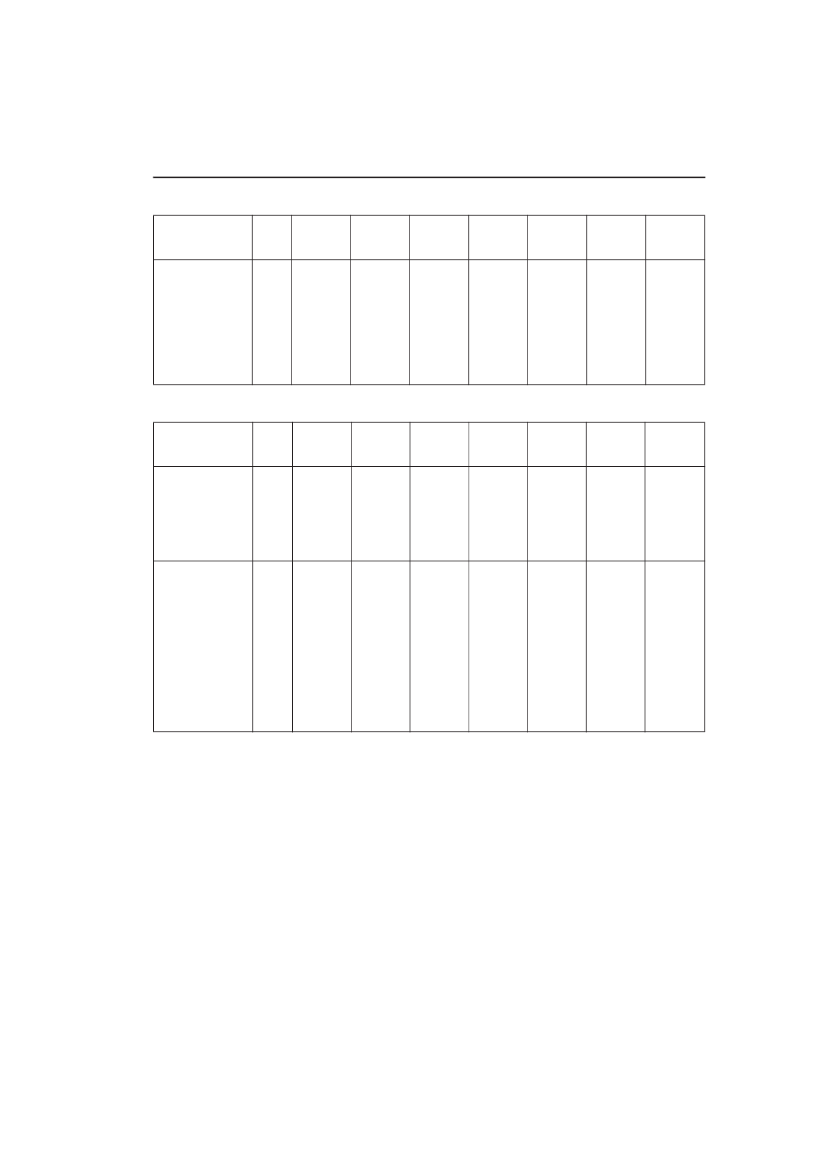

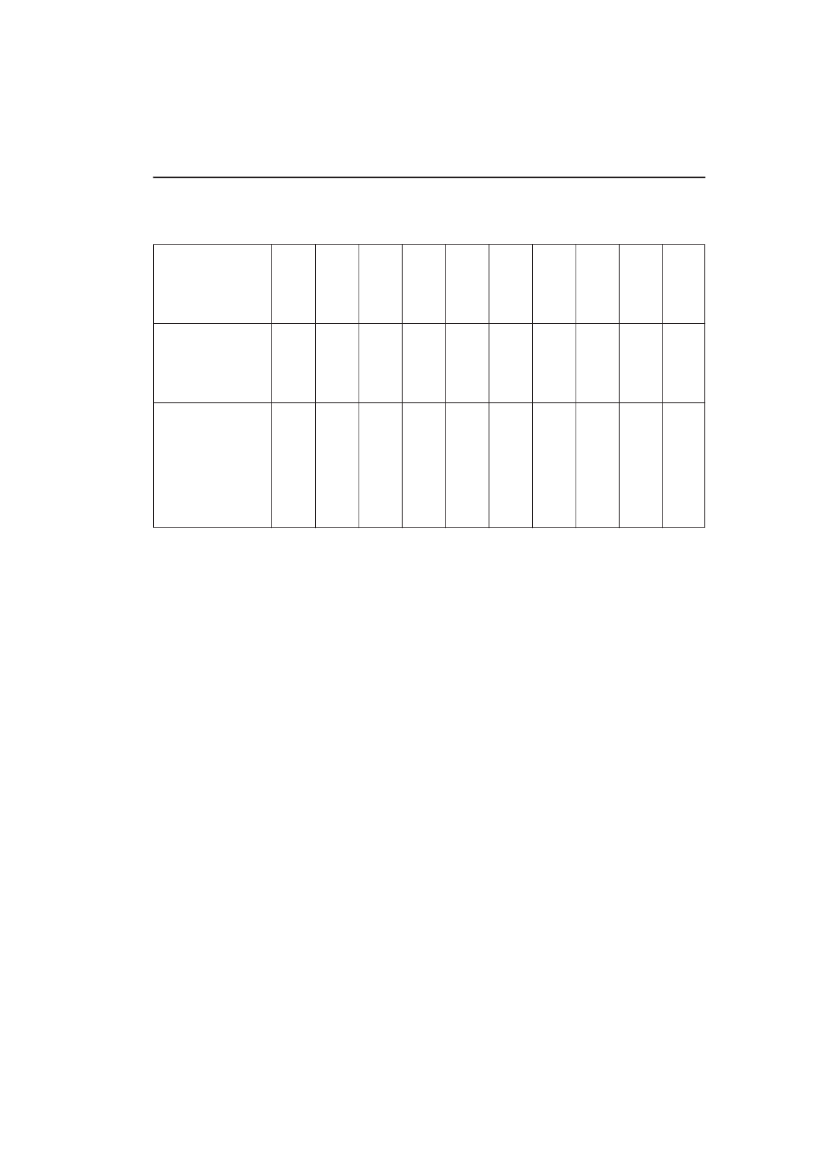

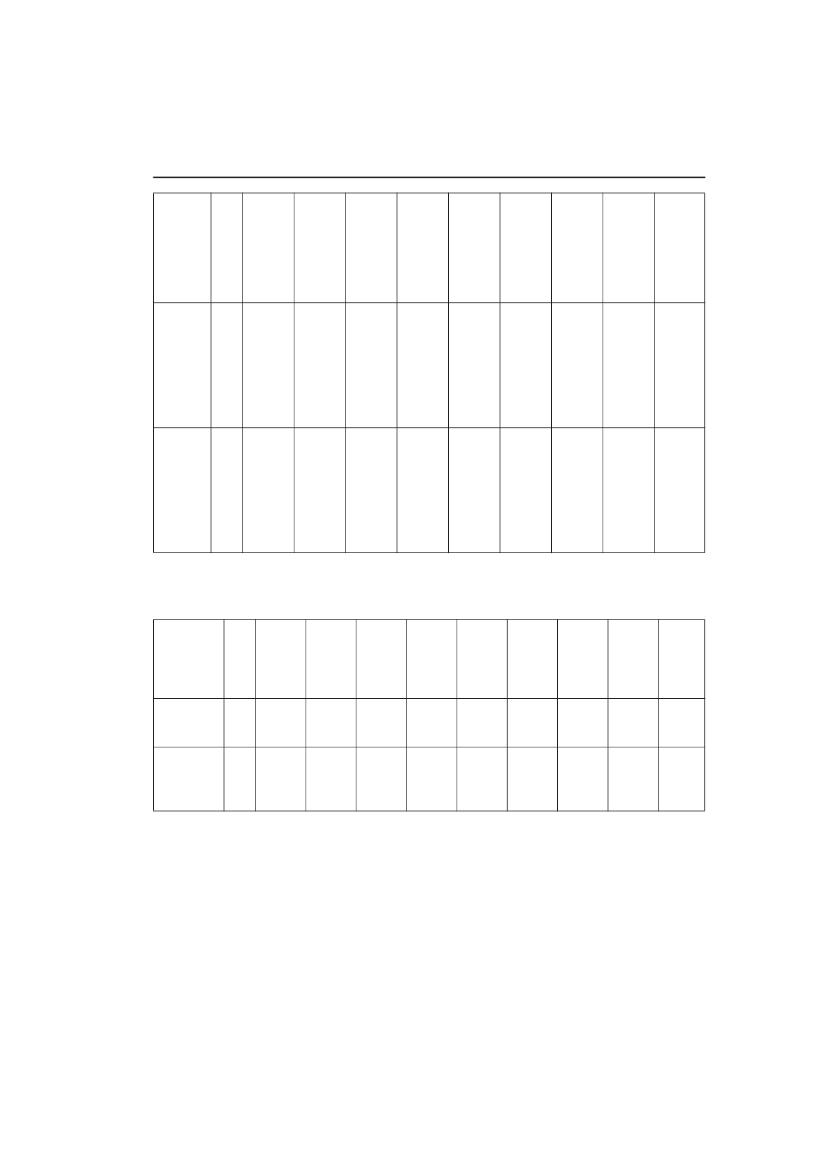

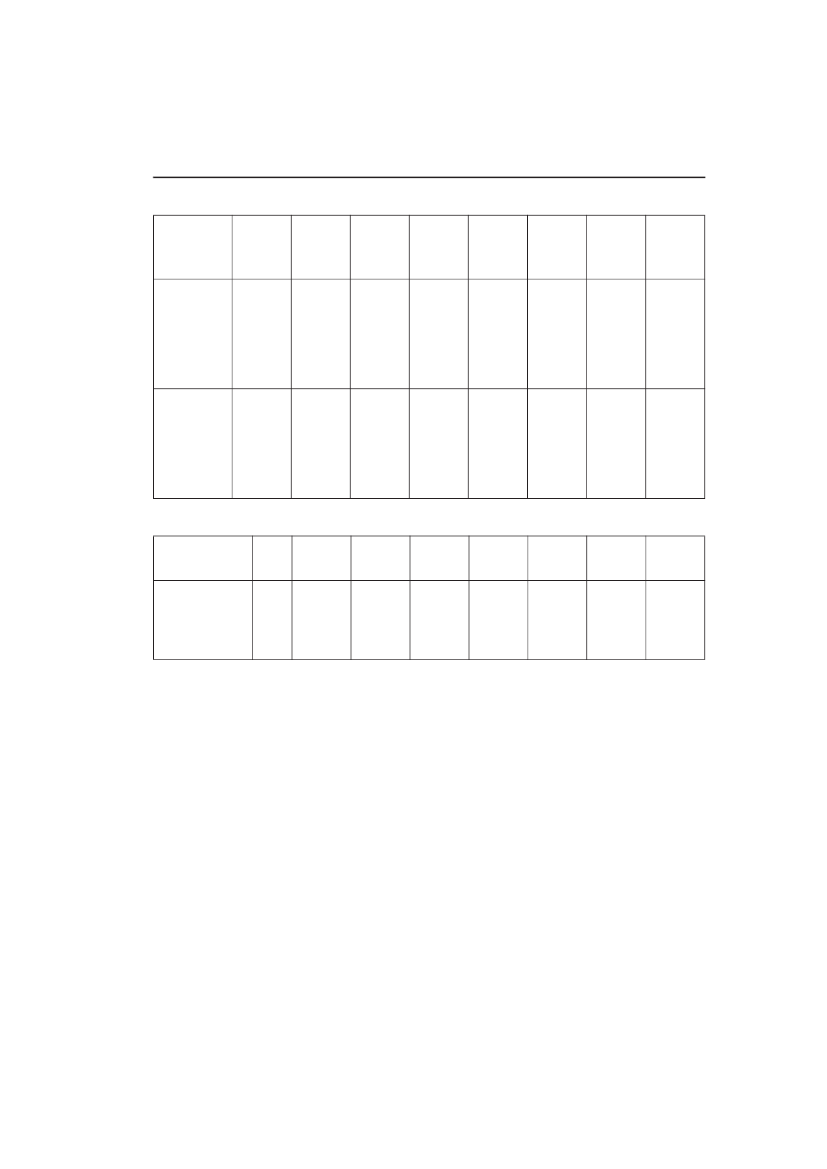

4Bilag 5. Satser for gasafgiftslovens § 10, stk. 91. jan. –31. dec.20081. jan. –31. dec.20091. jan. –31. dec.20101. jan. –31. dec.20111. jan. –31. dec.20121. jan. –31. dec.20131. jan. –31. dec.2014

Nedsættelse aftilbagebeta-ling ved efter-følgende nyt-tiggørelse afvand og varmeNedsættelse aftilbagebeta-ling ved efter-følgende nyt-tiggørelse afvand og varmeproduceret påvirksomhe-dens egetkraft-varme-værk

kr./GJvar-mekr./GJvar-me

48,36

49,23

49,74

50,64

51,55

52,48

53,42

38,68

39,38

39,79

40,51

41,24

41,98

42,74

«§3I lov om afgift af stenkul, brunkul og koksm.v., jf. lovbekendtgørelse nr. 1068 af 30. okto-ber 2006, som ændret ved § 4 i lov nr. 1536 af 19.december 2007 foretages følgende ændringer:1.I§ 1, stk. 2, nr. 1,ændres »51,9 kr.« til: »54,5kr.«2.I§ 1, stk. 2, nr. 2,ændres »12,9 kr.« til: »14,9kr.«3.§ 1, stk. 4,affattes således:»Stk. 4.Hvis registrerede virksomheder ikkeforetager opgørelse af varernes faktiske brænd-værdi for varerne nævnt i stk. 1, nr. 1-5, betalesafgift af varernes vægt. Afgiften udgør1) for varer omfattet af stk. 1, nr. 1, 1.526,0 kr.pr. ton,2) for varer omfattet af stk. 1, nr. 2, 1.798,5 kr.pr. ton,3) for varer omfattet af stk. 1, nr. 3, 1.035,5 kr.pr. ton,4) for varer omfattet af stk. 1, nr. 4, 2.098,2 kr.pr. ton,5) for varer omfattet af stk. 1, nr. 5, litra a,1.558,7 kr. pr. ton og6) for varer omfattet af stk. 1, nr. 5, litra b,2.049,2 kr. pr. ton.«4.§ 1, stk. 5og 6, affattes således:»Stk. 5.For virksomheder, der ikke måler denfaktiske mængde varme, der produceres ved for-brændingen af affald, kan afgiften opgøres eftervægten af det affald, der er medgået til produkti-on af varme, som nævnt under stk. 1, nr. 6. Af-giften udgør1) for træaffald, 196,1 kr. pr. ton og2) for andet affald, 126,9 kr. pr. ton.Stk. 6.I perioden 2008-2014 er satserne nævnti stk. 2, 4 og 5 som anført i bilag 2-4.«5.I§ 2, stk. 3,indsættes efter »bilag 1 til dennelov«: », et decentralt eller industrielt kraft-varmeværk registreret efter stk. 4«6.§ 2, stk. 4,affattes således:»Stk. 4.Decentrale og industrielle kraft-var-me-værker samt mellemhandlere, som transpor-terer varme leveret direkte fra et kraft-varme-værk omfattet af bilag 1 til denne lov, kan regi-streres hos told- og skatteforvaltningen. Det erdog en betingelse, at mindst 50 pct. af varmen ide seneste 12 måneder er transporteret til virk-somheder registreret efter stk. 3.«7.§ 2, stk. 5, 1. pkt.,affattes således:»Decentrale og industrielle kraft-varme-vær-ker samt mellemhandlere, der registreres efterstk. 4, skal stille sikkerhed for afgiften af den

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

5varme, som transporteres til andre end virksom-heder registreret efter stk. 3.«8.I§ 5, stk. 2,indsættes som2. pkt.:»Decentrale og industrielle kraft-varme-vær-ker, der er omfattet af § 3, stk. 5, 2. pkt., i lov omafgift af naturgas og bygas, kan ved opgørelsenfradrage kul, der er indeholdt i varmeleverancentil virksomheder, der er registreret for forbrug afvarme, jf. § 3, stk. 4, i lov om afgift af naturgasog bygas.«9.I§ 5, stk. 8,indsættes efter »bilag 1 til dennelov«: », et decentralt eller industrielt kraft-var-me-værk registreret efter § 2, stk. 4,«.10.I§ 5indsættes efter stk. 9 som nyt stykke:»Stk. 10.For decentrale og industrielle kraft-varme-værker registreret efter § 2, stk. 4, er denafgiftspligtige mængde kul for en afgiftsperiodeden forbrugte mængde kul, som virksomhedenikke kan få afgiftsfritagelse for efter reglerne i §7, stk. 1. Ved opgørelsen kan fradrages kul, der»Bilag 2. Satser for kulafgiftslovens § 1, stk. 21. jan. –31. dec.20081. jan. –31. dec.20091. jan. –31. dec.20101. jan. –31. dec.20111. jan. –31. dec.20121. jan. –31. dec.20131. jan. –31. dec.2014

er indeholdt i varmeleverancen til virksomhederregistreret efter § 2, stk. 3.«Stk. 10 og 11 bliver herefter stk. 11 og 12.11.I§ 5, stk. 11,der bliver stk. 12, ændres »stk.8-10« til: »stk. 8-11«.12.I§ 7, stk. 3, 2.og3. pkt.,ændres »45 kr.« til:»47 kr.«13.§ 7, stk. 3,sidste pkt., affattes således:»I perioden 2008-2014 er satserne som anførti bilag 5.«14.I§ 8, stk. 8,ændres i1. pkt.»52,50 kr.« til:»54,38 kr.«, og i2. pkt.ændres »42,00 kr.« til:»43,51 kr.«15.§ 8, stk. 8,sidste pkt., affattes således:»I perioden 2008-2014 er satserne nævnt i 1.og 2. pkt. som anført i bilag 6.«16.Bilag 2-6affattes således:

Satser efterbrændværdi afde i stk. 1, nr.1-5 nævnte va-rerSatser efterbrændværdi afde i stk. 1, nr.6 nævnte varer

kr./GJ

48,6

49,5

49,8

50,7

51,7

52,6

53,5

kr./GJ

13,1

13,4

13,6

13,9

14,1

14,4

14,6

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

6Bilag 3. Satser for kulafgiftslovens § 1, stk. 41. jan.– 31.dec.20081.360,31. jan.– 31.dec.20091.384,81. jan.– 31.dec.20101.395,81. jan.– 31.dec.20111.420,91. jan.– 31.dec.20121.446,51. jan.– 31.dec.20131.472,51. jan.– 31.dec.20141.499,0

Sats efter vægtaf de i stk. 1,nr. 1, nævntevarerSats efter vægtaf de i stk. 1,nr. 2, nævntevarerSats efter vægtaf de i stk. 1,nr. 3, nævntevarerSats efter vægtaf de i stk. 1,nr. 4, nævntevarerSats efter vægtaf de i stk. 1,nr. 5, litra a,nævnte varer,Sats efter vægtaf de i stk. 1,nr. 5, litra b,nævnte varer

kr./t

kr./t

1.603,3

1.632,1

1.645,0

1.674,6

1.704,8

1.735,4

1.766,7

kr./t

923,1

939,7

947,1

964,2

981,5

999,2

1.017,2

kr./t

1.870,5

1.904,1

1.919,2

1.953,7

1.988,9

2.024,7

2.061,1

kr./t

1.389,5

1.414,5

1.425,7

1.451,3

1.477,5

1.504,0

1.531,1

kr./t

1.826,7

1.859,6

1.874,3

1.908,0

1.942,4

1.977,3

2.012,9

Bilag 4. Satser for kulafgiftslovens § 1, stk. 51. jan. –31. dec.20081. jan. –31. dec.20091. jan. –31. dec.20101. jan. –31. dec.20111. jan. –31. dec.20121. jan. –31. dec.20131. jan. –31. dec.2014

Sats efter vægtaf træaffaldSats efter vægtaf andet affald

kr./tkr./t

173,1112,0

176,2114,0

179,3116,0

182,6118,1

185,9120,3

189,2122,4

192,6124,6

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

7Bilag 5. Satser for kulafgiftlovens § 7, stk. 31. jan. –31. dec.20081. jan. –31. dec.20091. jan. –31. dec.20101. jan. –31. dec.20111. jan. –31. dec.20121. jan. –31. dec.20131. jan. –31. dec.2014

Grænser fortilbagebeta-ling til moms-registreredevarmeprodu-center samt forforholdsmæs-sig nedsættelse

kr./GJ

42,0

42,8

43,0

43,8

44,6

45,4

46,2

Bilag 6. Satser for kulafgiftslovens § 8, stk. 81. jan. –31. dec.20081. jan. –31. dec.20091. jan. –31. dec.20101. jan. –31. dec.20111. jan. –31. dec.20121. jan. –31. dec.20131. jan. –31. dec.2014

Nedsættelse aftilbagebeta-ling ved efter-følgende nyt-tiggørelse afvand og varmeNedsættelse aftilbagebeta-ling ved efter-følgende nyt-tiggørelse afvand og varmeproduceret påvirksomhe-dens egetkraft-varme-værk

kr./GJvar-mekr./GJvar-me

48,36

49,23

49,74

50,64

51,55

52,48

53,42

38,68

39,38

39,79

40,51

41,24

41,98

42,74

«§4I lov om kuldioxidafgift af visse energipro-dukter, jf. lovbekendtgørelse nr. 889 af 17.august 2006, som ændret ved § 5 i lov nr. 1536af 19. december 2007, foretages følgende æn-dringer:1.§ 2, stk. 1,affattes således:»I perioden 2008-2014 er satserne for de en-kelte år som anført i bilag 2. Fra 2015 udgør af-giften for1) gas- og dieselolie, 45,1 øre pr. liter,2) fuelolie, 53,9 øre pr. kg,3) fyringstjære, 48,5 øre pr. kg,4) petroleum, 45,1 øre pr. liter,5) stenkul (inkl. stenkulsbriketter), koks, cin-ders og koksgrus, 16,1 kr. pr. GJ eller 452,1kr. pr. ton,6) jordoliekoks, 15,6 kr. pr. GJ eller 516,0 kr.pr. ton,7) brunkulsbriketter og brunkul, 16,1 kr. pr. GJeller 306,8 kr. pr. ton,8) elektricitet, 6,7 øre pr. kWh,9) autogas (LPG), 27,4 øre pr. liter,10) anden flaskegas (LPG), 50,8 øre pr. kg,11) gas (bortset fra LPG), der anvendes ved raf-finering af mineralsk olie (raffinaderigas),50,4 øre pr. kg,

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

812) naturgas og bygas med en nedre brændværdipå 39,6 megajoule (MJ) pr. normal m3(Nm3), 38,4 øre pr. Nm3,13) andre varer henhørende under position 2713,2714 eller 2715 i EU's kombinerede nomen-klatur,a) med et vandindhold på mindst 27 pct.,13,6 kr. pr. GJ eller 388,8 kr. pr. ton,b) med et vandindhold på mindre end 27pct., 13,6 kr. pr. GJ eller 511,2 kr. pr. tonog14) benzin, 40,8 øre pr. liter.«2.§ 2, stk. 2, 1.og2. pkt.,affattes således:»Stk. 2.Afgiftssatsen ved 15 �C for varernævnt under stk. 1, nr. 1 og 4, udgør 44,8 øre pr.l og for varer nævnt under stk. 1, nr. 14, 40,4 ørepr. l. I perioden 2008-2014 er satserne nævnt i 1.pkt. dog som anført i bilag 2.«3.I§ 7, stk. 1, nr. 2,indsættes efter »kraft-var-me-værker,«: »som har tilladelse til udledning afCO2, jf. § 9 i lov om CO2-kvoter, og«.4.I§ 7, stk. 1, nr. 3,indsættes efter »kraft-var-me-værker,«: »som har tilladelse til udledning afCO2, jf. § 9 i lov om CO2-kvoter, og«, og »stk. 1og 4« ændres til: »stk. 1 og 6«.5.I§ 7, stk. 5, nr. 1,indsættes efter 1. pkt.: »Af-giften tilbagebetales dog ikke for elektricitetproduceret på anlæg, som ikke er omfattet af § 9i lov om CO2-kvoter.«6.I§ 7, stk. 7, 2.og3. pkt.,ændres »5 kr.« til:»9,6 kr.«, og »1,8 øre« ændres til: »3,5 øre«.7.§ 7, stk. 7, sidste pkt.,affattes således:»I perioden 2008-2014 er satserne nævnt i 1.og 2. pkt. som anført i bilag 4.«8.§ 9, stk. 2,affattes således:»Stk. 2.Uanset stk. 1 kan virksomheder, der erregistreret efter merværdiafgiftsloven, få 57,3pct. af afgiften efter denne lov tilbagebetalt af af-giftspligtige varer omfattet af § 2, stk. 1, nr. 8,der anvendes som nævnt i bilag 1 til denne lov.For anvendelser nævnt i nr. 15-37 i bilag 1 tildenne lov kan afgiftspligtig elektricitet anvendttil ventilation medregnes som en del af anven-delsen omfattet af bilaget. Virksomheder, derforbruger afgiftspligtige varer efter § 2, stk. 1, nr.8, direkte til fremstilling af varme, kan ligeledesfå tilbagebetalt 57,3 pct. af afgiften. For de i nr.2-37 i bilag 1 nævnte anvendelser ydes tilbage-betalingen på betingelse af, at forbruget vedrøreren årlig produktion på mindst 10 tons. I perioden2008-2014 er satserne nævnt i 1. og 3. pkt. somanført i bilag 4.«9.§ 9, stk. 4og17,ophæves.Stk. 5-16 bliver stk. 4-15, og stk. 18 bliver stk.16.10.§ 9, stk. 9,der bliver stk. 8, affattes således:»Stk. 9.For de anvendelser, der er omfattet afnr. 1 i bilag 1 til loven, ydes uanset stk. 2, en til-bagebetaling af afgiften på 57,3 pct. af afgiftenaf en del af forbruget af elektricitet til vækstlysefter betingelserne i enten stk. 9-13 og 15 ellerstk. 14 og 15. I perioden 2008-2014 er satsennævnt i 1. pkt. for de enkelte år som anført i bilag4.«11.I§ 9, stk. 14,der bliver stk. 13, ændres »stk.10-12« til: »stk. 9-11«.12.I§ 9 a, stk. 4,ændres »stk. 4-8, 17 og 18« til:»stk. 4-7 og 17«.13.Efter § 9 a indsættes:»§ 9 b.Momsregistrerede virksomheder kan fåtilbagebetalt afgiften efter denne lov af varme,der leveres fra en produktionsenhed med tilla-delse til udledning af CO2, jf. § 9 i lov om CO2-kvoter til virksomheden, og der anvendes til pro-cesformål, som er tilbagebetalingsberettigede ef-ter § 11 i lov om energiafgift af mineraloliepro-dukter m.v., § 10 i lov om afgift af naturgas ogbygas og § 8 i lov om afgift af stenkul, brunkulog koks m.v.Stk. 2.Andelen af en fjernvarmeleverance,som er leveret fra en produktionsenhed med til-ladelse til udledning af CO2, jf. § 9 i lov om CO2-kvoter til virksomheden, skal fremgå af faktura-en for fjernvarmeleverancen.Stk. 3.Der kan ikke opnås bundfradrag efter §9 c for varme omfattet af stk.1.§ 9 c.Momsregistrerede virksomheder udentilladelse til udledning af CO2efter lov om CO2-kvoter, som anvender afgiftspligtige brændsleromfattet af § 2, stk. 1-7 og 9-13 bortset frabrændsler til fjernvarme i denne lov til formålnævnt i bilag 1 til loven, kan opnå et bundfradragi virksomhedens betaling af afgift af førnævntebrændsler, der anvendes til procesformål, som ertilbagebetalingsberettigede efter § 11 i lov omenergiafgift af mineralolieprodukter mv., § 10 i

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

9lov om afgift af naturgas og bygas og § 8 i lovom afgift af stenkul, brunkul og koks m.v. Så-fremt virksomheden ønsker at benytte bundfra-drag efter denne lov, skal virksomheden anmel-de dette til told- og skatteforvaltningen, indenudnyttelse af bundfradrag kan ske.Stk. 2.Bundfradraget ydes til virksomhedensdriftsleder. Ved driftsleder forstås den juridiskeeller fysiske person, der ejer en produktionsen-hed eller driver produktionsenheden for egenregning til formål nævnt i bilag 1 til loven. Æn-dringer i driftsleder skal meddeles told og skatte-forvaltningen.Stk. 3.Ved basisårene forstås perioden fra den1. januar 2003 til den 31. december 2007. Hvisen produktionsenhed ikke har været i drift i allebasisårene, anvendes driftsperioden inden forbasisårene som basisår.Stk. 4.Uanset stk. 3 kan perioden fra den 1. ja-nuar 2007 til den 31. december 2007 anvendessom basisår.Stk. 5.Bundfradraget beregnes som en afgiftberegnet som virksomhedens forbrug af afgifts-pligtige brændsler til tung procesformål bortsetfra fjernvarme efter stk.1 i 2007 ganget med desatser, der gælder for 2008 efter denne lov fra-trukket virksomhedens gennemsnitlige nettoaf-giftsbetaling i basisårene eller basisåret vedrø-rende forbrug af afgiftspligtige brændsler tiltung procesformål efter stk. 1. I perioden 2009-15 forhøjes bundfradraget beregnet som ovenformed 1,8 pct. ved kalenderårets start.Stk. 6.Bundfradrag ydes kun, hvis brændsels-forbruget til processer omfattet af bilag 1 udgørmere end 10 pct. af virksomhedens samledeenergiforbrug. Bundfradraget er knyttet til pro-cesser omfattet af bilag 1. Bortfalder virksomhe-dens processer omfattet af bilag 1, kan virksom-hedens driftsleder ikke længere opnå bundfra-drag.Stk. 7.Bundfradraget beregnes for et kalender-år ad gangen. Bundfradraget kan dog ikke over-stige afgiften. Uudnyttet bundfradrag i et år ud-betales ikke og kan ikke overføres til andre år.Stk. 8.De virksomheder, der er berettigede tilbundfradrag efter stk. 1-4, skal dog i alle tilfældebetale EU’s minimumsafgifter af deres brænd-selsforbrug til procesformål, jf. bilag 5.Stk. 9.Ved udløbet af hvert kalenderår opgørvirksomheden den samlede afgiftsbetaling forhvert brændsel og det samlede forbrug af hvertbrændsel. Den samlede afgiftsbetaling i forholdtil det samlede forbrug af hvert enkelt brændselskal mindst udgøre minimumssatserne i bilag 5.Er dette ikke tilfældet, skal dette indberettes tiltold- og skatteforvaltningen, og der skal indbeta-les et beløb, således at den samlede afgiftsbeta-ling for hvert kalenderår mindst udgør mini-mumssatserne i bilag 5.Stk. 10.Skatteministeren kan fastsætte nærme-re regler for indberetning og administration afindbetaling af skyldig minimumsafgift.«14.I§ 10, stk. 2,ændres »til formål, der er tilba-gebetalingsberettiget efter § 9, stk. 1, og formål«til: »til formål, der er omfattet af § 9, stk. 1, ogformål«.15.I§ 12indsættes somstk. 3:»Stk. 3.Virksomheder, der får bundfradrag, jf.§ 9 c, skal opbevare dokumentation for basisåre-ne, der ligger til grund for bundfradraget, så læn-ge bundfradraget benyttes.«16.I§ 13, stk. 3,ændres »§ 9 eller § 9 a« til: »§§9, 9 a, 9 b eller 9 c«.17.Bilag 2-6affattes således:

»Bilag 2. Satser for kuldioxidafgiftslovens § 2, stk. 1, 2 og 4.1. jan.– 31.dec.200839,847,642,81. jan.– 31.dec.200940,548,443,61. jan.– 31.dec.201041,349,344,41. jan.– 31.dec.201142,050,245,21. jan.– 31.dec.201242,851,146,01. jan.– 31.dec.201343,552,046,81. jan.– 31.dec.201444,352,947,6

1) gas- og die-selolie2) fuelolie3) fyringstjære

øre/løre/kgøre/kg

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

101. jan.– 31.dec.200839,814,31. jan.– 31.dec.200940,514,51. jan.– 31.dec.201041,314,81. jan.– 31.dec.201142,015,01. jan.– 31.dec.201242,815,31. jan.– 31.dec.201343,515,61. jan.– 31.dec.201444,315,9

4) petroleum5) stenkul (in-kl. stenkulsbri-ketter), koks,cinders ogkoksgrus6) jordolie-koks7) brunkulsbri-ketter og brun-kul elektricitet8) elektricitet9) autogas(LPG)10) anden fla-skegas (LPG)11) gas (bort-set fra LPG),der anvendesved raffineringaf mineralskolie (raffinade-rigas)12) naturgasog bygas meden nedrebrændværdi på39,6 mega-joule (MJ)/normal m3(Nm3)13) andre varerhenhørendeunder position2713, 2714 el-ler 2715 i EU'skombineredenomenklatura) med etvandindholdpå mindst 27pct.

øre/lkr./GJ

kr./GJkr./GJøre/kWhøre/løre/kgøre/kg

13,814,36,924,244,944,5

14,014,57,024,745,745,3

14,314,86,225,146,546,1

14,615,06,325,647,346,9

14,815,36,426,048,247,7

15,115,66,526,549,048,6

15,415,96,627,049,949,5

øre/Nm3

33,9

34,5

35,1

35,7

36,4

37,0

37,7

kr./t

12,0

12,2

12,4

12,7

12,9

13,1

13,4

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

111. jan.– 31.dec.200812,01. jan.– 31.dec.200912,21. jan.– 31.dec.201012,41. jan.– 31.dec.201112,71. jan.– 31.dec.201212,91. jan.– 31.dec.201313,11. jan.– 31.dec.201413,4

b) med etvandindholdpå mindre end27 pct.14) benzinKul efter vægtstenkul (inkl.stenkulsbriket-ter), koks, cin-ders og koks-grusjordoliekoksbrunkulsbri-ketter og brun-kulVarer omfattetaf stk. 1, nr.13, litra aVarer omfattetaf stk. 1, nr.13, litra bSatser ved15�C:for varernævnt understk. 1, nr. 1 og4for varernævnt understk. 1, nr. 14

kr./t

øre/lkr./t

36,0

36,6

37,3

37,9

38,6

39,3

40,0

399,0

406,2

413,5

420,9

428,5

436,2

444,1

kr./tkr./tkr./tkr./t

455,4270,8343,2451,2

463,6275,6349,4459,3

471,9280,6355,7467,6

480,4285,6362,1476,0

489,1290,8368,6484,6

497,9296,0375,2493,3

506,9301,3382,0502,2

øre/løre/l

39,6

40,3

41,0

41,8

42,5

43,3

44,1

35,7

36,3

37,0

37,6

38,3

39,0

39,4

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

12Bilag 3. Satser for kuldioxidafgiftslovens § 7, stk. 7.1. jan.– 31.dec.20088,51. jan.– 31.dec.20098,61. jan.– 31.dec.20108,81. jan.– 31.dec.20118,91. jan.– 31.dec.20129,11. jan.– 31.dec.20139,31. jan.– 31.dec.20149,4

Grænservedr. tilba-gebetalingtil momsre-gistreredevarmepro-ducenterGrænservedr. tilba-gebetalingtil momsre-gistreredevarmepro-ducenter

kr./GJfjern-varmeab værk

øre/kWhfjern-varmeab værk

3,1

3,1

3,2

3,2

3,3

3,3

3,4

Bilag 4. Satser for kuldioxidafgiftslovens § 9, stk. 2 og 9.1. jan. –31. dec.20081. jan. –31. dec.20091. jan. –31. dec.20101. jan. –31. dec.20111. jan. –31. dec.20121. jan. –31. dec.20131. jan. –31. dec.2014

Tilbagebeta-ling for CO2-afgift for virk-somheder påtung proces

pct.

63,2

63,2

57,3

57,3

57,3

57,3

57,3

Bilag 5. EU’s minimumsatser, som skal være opfyldt efter kuldioxidafgiftslovens § 9 c.EnhedEU’s minimumssatser

1) gas- og dieselolie til motor-brug2) anden gas- og dieselolie3) fuelolie4) fyringstjære5) petroleum til motorbrug6) anden petroleum7) stenkul (inkl. stenkulsbri-ketter), koks, cinders og koks-grus8) jordoliekoks9) brunkulsbriketter og brun-kul elektricitet10) elektricitet11) autogas (LPG)12) anden flaskegas (LPG)

øre/løre/løre/kgøre/kgøre/løre/lkr./GJkr./GJkr./GJøre/kWhøre/løre/kg

15,87,512,511,315,801,201,20,416,50

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

13EnhedEU’s minimumssatser3

13) naturgas og bygas med ennedre brændværdi på 39,6 me-gajoule (MJ)/normal m3(Nm3)Kul efter vægt7) stenkul (inkl. stenkulsbri-ketter), koks, cinders og koks-grus9) brunkulsbriketter og brun-kulSatser ved 15 �C:for varer nævnt under stk. 1,nr. 1 og 5

øre/Nm

4,5

kr./tkr./t

3222

øre/l

15,7«

§5I lov om energiafgift af mineralolieprodukterm.v., jf. lovbekendtgørelse nr. 297 af 3. april2006, som ændret ved § 1 i lov nr. 1536 af 19. de-cember 2007, foretages følgende ændringer:1.§ 1, stk. 1affattes således:»Der betales afgift af mineralolieprodukterm.v. her i landet. I perioden 2008-2014 er satser-ne for de enkelte år som anført i bilag 2. Fra 2015udgør afgiften udgør for1) Gas- og dieselolie, der anvendes som motor-brændstof, 303,4 øre pr. liter ved dagstem-peratur og 301,6 øre pr. liter ved 15�C,2) Anden gas- og dieselolie, 195,5 øre pr. literved dagstemperatur og 194,3 øre pr. liter ved15�C,3) Let dieselolie (svovlindhold højst 0,05 pct.),291,8 øre pr. liter ved dagstemperatur og290,1 øre pr. liter ved 15�C,4) Svovlfattig dieselolie (svovlindhold højst0,005 pct.), 271,1 øre pr. liter ved dagstem-peratur og 269,5 øre pr. liter ved 15�C,5) Svovlfri dieselolie (svovlindhold højst 0,001pct.), 271,1 øre pr. liter ved dagstemperaturog 269,5 øre pr. liter ved 15�C,6) Fuelolie, 221,5 øre pr. kg,7) Fyringstjære, 199,4 øre pr. kg,8) Petroleum, der anvendes som motorbrænd-stof, 303,4 øre pr. liter ved dagstemperaturog 301,6 øre pr. liter ved 15�C,9) Anden petroleum, 195,5 øre pr. liter veddagstemperatur og 194,3 øre pr. liter ved 15�C,

10) Blyholdig benzin (blyindhold over 0,013 gpr. liter), 499,3 øre pr. liter ved dagstempe-ratur og 495,1 øre pr. liter ved 15�C,11) Blyfri benzin (blyindhold højst 0,013 g pr.liter), 424,3 øre pr. liter ved dagstemperaturog 420,8 øre pr. liter ved 15�C,12) Autogas (LPG), 188,7 øre pr. liter,13) Anden flaskegas (LPG), der anvendes sommotorbrændstof, 347,0 øre pr. kg,14) Anden flaskegas (LPG) og gas (bortset fraLPG), der fremkommer ved raffinering afmineralsk olie (raffinaderigas), 250,7 øre pr.kg og15) Karburatorvæske, 469,4 øre pr. liter veddagstemperatur og 465,5 øre pr. kg ved 15�C.«2.§ 1, stk. 3 ,sidste pkt., affattes således:»Af varer, der anvendes til elektricitets- ogvarmefremstilling på stationære motorer i kraft-varmeværker, betales der afgift efter den sats,der gælder for tilsvarende fyringsolier.«3.I§ 1indsættes efter stk. 3 som nye stykker:»Stk. 4.Virksomheder registreret efter § 3,stk.1, kan betale afgift efter energiindholdet ibiobrændstoffer, der anvendes som motorbrænd-stof eller som tilsætnings- og fyldstof i motor-brændstof, såfremt energiindholdet opgøres ellerforeligger. Afgiften er 129,2 øre pr. GJ for ben-zinækvivalenter og er 75,6 øre pr. GJ for die-selækvivalenter. I perioden 2008-2014 udgørsatserne, som anført i bilag 2.Stk. 5.Betales afgift efter stk. 4, skal virksom-heden kunne fremvise dokumentation for opgø-

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

14relsen af energiindholdet til told- og skattefor-valtningen.«Stk. 4-9 bliver herefter stk. 6-11.4.I§ 1, stk. 4,der bliver stk. 6, ændres »stk. 1,kolonne 1« til: »stk. 1, 2 og 4,«5.I§ 1, stk. 5,indsættes efter sidste pkt.:»For biobrændstoffer, hvor afgiften opgøresefter energiindhold efter stk. 4, der blandes medandre afgiftspligtige varer efter stk. 1, betalesforholdsmæssig afgift af biobrændstoffer og deøvrige afgiftspligtige varer.«6.I§ 7, stk. 2,indsættes efter 2. pkt.:»Decentrale og industrielle kraft-varme-vær-ker, der er omfattet af § 3, stk. 5, 2. pkt., i lov omafgift af naturgas og bygas, kan ved opgørelsenfradrage olie, der er indeholdt i varmeleverancentil virksomheder, der er registreret for forbrug afvarme, jf. § 3, stk. 4, i lov om afgift af naturgasog bygas.«7.I§ 9, stk. 4, 2.og 3. pkt., ændres »45 kr.« til:»47 kr.«8.§ 9, stk. 4,sidste pkt., affattes således:»I perioden 2008-2014 er satserne nævnt i 2.og 3. pkt. som anført i bilag 3.«9.I§ 11, stk. 9,ændres i1. pkt.»52,50 kr.« til:»54,38 kr.«, og i 2. pkt. ændres »42,00 kr.« til:»43,51 kr.«10.I§ 11, stk. 9,sidste pkt., affattes således:»I perioden 2008-2014 er satserne nævnt i 1.og 2. pkt. som anført i bilag 4.«11.I§ 15, stk. 1,ændres »§ 14, stk. 5,« til: »§ 14,stk. 8,«.12.Bilag 2-4affattes således:

»Bilag 2. Satser for mineralolieafgiftslovens § 1, stk. 1 og stk.4.1. jan.– 31.dec.2008Satser veddagtemperatur1) Gas- og die-selolie, der an-vendes sommotorbrænd-stof2) Anden gas-og dieselolie3) Let diesel-olie (svovlind-hold højst 0,05pct.)4) Svovlfattigdieselolie(svovlindholdhøjst 0,005pct.)5) Svovlfridiesel (svovl-indhold højst0,001 pct.):6) Fuelolie1. jan.– 31.dec.20091. jan.– 31.dec.20101. jan.– 31.dec.20111. jan.– 31.dec.20121. jan.– 31.dec.20131. jan.– 31.dec.2014

øre/l

268,6

273,5

277,4

282,5

287,6

292,7

298,0

øre/løre/løre/l

174,3258,4

177,4263,2

178,8266,9

182,0271,8

185,3276,7

188,6281,6

192,0286,6

240,1

244,5

247,9

252,4

257,0

261,5

266,2

øre/løre/kg

233,6

244,5

247,9

252,4

257,0

261,5

266,2

197,5

201,0

202,6

206,3

210,0

213,8

217,6

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

151. jan.– 31.dec.2008177,7268,61. jan.– 31.dec.2009180,9273,51. jan.– 31.dec.2010182,4277,41. jan.– 31.dec.2011185,7282,51. jan.– 31.dec.2012189,0287,61. jan.– 31.dec.2013192,4292,71. jan.– 31.dec.2014195,9298,0

7) Fyringstjæ-re8) Petroleum,der anvendessom motor-brændstof9) Anden pe-troleum10) Blyholdigbenzin (bly-indhold over0,013 g/l)11) Blyfri ben-zin (blyind-hold højst0,013 g/l)12) Autogas(LPG)13) Anden fla-skegas (LPG),der anvendessom motor-brændstof14) Anden fla-skegas (LPG)og gas (bortsetfra LPG), derfremkommerved raffineringaf mineralskolie (raffinade-rigas)15) Karbura-torvæskeEnergiafgiftfor ben-zinækvivalen-ter efter stk. 4Energiafgiftfor dieselækvi-valenter efterstk. 4

øre/kgøre/løre/løre/løre/løre/løre/kg

174,3441,4

177,4449,4

178,8456,7

182,0464,9

185,3473,3

188,6481,8

192,0490,5

375,3

382,1

388,1

395,1

402,2

409,5

416,8

168,2309,5

171,1315,0

172,6317,4

175,7323,1

178,8328,9

182,0335,0

185,3340,9

øre/kg

223,5

227,5

229,3

233,4

237,6

241,9

246,3

øre/løre/GJøre/GJ

414,3114,3

421,8116,3

429,2118,1

437,1120,3

445,0122,4

453,0124,7

461,1126,9

65,1

68,2

69,1

70,4

71,7

72,9

74,2

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

161. jan.– 31.dec.2008Satser ved15�C1) Gas- og die-selolie, der an-vendes sommotorbrænd-stof2) Anden gas-og dieselolie3) Let diesel-olie (svovlind-hold højst 0,05pct.)4) Svovlfattigdieselolie(svovlindholdhøjst 0,005pct.)5) Svovlfridiesel (svovl-indhold højst0,001 pct.):8) Petroleum,der anvendessom motor-brændstof9) Anden pe-troleum10) Blyholdigbenzin (bly-indhold over0,013 g/l)11) Blyfri ben-zin (blyind-hold højst0,013 g/l)15) Karbura-torvæskeEnergiafgiftfor ben-zinækvivalen-ter efter stk. 4Energiafgiftfor dieselækvi-valenter efterstk. 41. jan.– 31.dec.20091. jan.– 31.dec.20101. jan.– 31.dec.20111. jan.– 31.dec.20121. jan.– 31.dec.20131. jan.– 31.dec.2014

øre/l

267,0

271,9

275,8

280,8

285,9

291,0

296,3

øre/løre/løre/l

173,2256,9

176,4261,6

177,7265,4

180,9270,2

184,2275,1

187,5280,0

190,9284,9

238,7

243,0

246,5

250,9

255,5

260,0

264,7

øre/løre/løre/løre/løre/løre/løre/GJøre/GJ

232,2

243,0

246,5

250,9

255,5

260,0

264,7

267,0

271,9

275,8

280,8

285,9

291,0

296,3

173,2437,8

176,4445,6

177,7452,9

180,9461,0

184,2469,4

187,5477,8

190,9486,4

372,2

378,9

384,9

391,8

398,8

406,1

413,3

410,8

418,3

425,8

433,5

441,3

449,2

457,3

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

17Bilag 3. Satser for mineralolieafgiftslovens § 9, stk. 4.1. jan. –31. dec.20081. jan. –31. dec.20091. jan. –31. dec.20101. jan. –31. dec.20111. jan. –31. dec.20121. jan. –31. dec.20131. jan. –31. dec.2014

Grænser fortilbagebeta-ling til moms-registreredevarmeprodu-center samt forforholdsmæs-sig nedsættelse

kr./GJ

42,00

42,76

43,03

43,80

44,59

45,40

46,21

Bilag 4. Satser for mineralolieafgiftslovens § 11, stk. 91. jan. –31. dec.20081. jan. –31. dec.20091. jan. –31. dec.20101. jan. –31. dec.20111. jan. –31. dec.20121. jan. –31. dec.20131. jan. –31. dec.2014

Nedsættelse aftilbagebeta-ling ved efter-følgende nyt-tiggørelse afvand og varmeNedsættelse aftilbagebeta-ling ved efter-følgende nyt-tiggørelse afvand og varmeproduceret påvirksomhe-dens egetkraft-varme-værk

kr./GJvar-mekr./GJvar-me

48,36

49,23

49,74

50,64

51,55

52,48

53,42

38,68

39,38

39,79

40,51

41,24

41,98

42,74

«§6I lov om statstilskud til dækning af udgifter tilkuldioxidafgift i visse virksomheder med stortenergiforbrug, jf. lovbekendtgørelse nr. 846 af17. november 1997, som ændret bl.a. ved lov nr.1107 af 29. december 1999 og senest ved § 7 ilov nr. 1536 af 19. december 2007, foretages føl-gende ændringer:1.§ 1, stk. 1,affattes således:»Der gives statstilskud til delvis dækning afudgifter til kuldioxidafgift af elektricitet i virk-somheder, der er registreret efter merværdiaf-giftsloven, og som indgår aftale med Energisty-relsen om at gennemføre energieffektiviseringer,hvis1) virksomhedens elektricitetsforbrug er opta-get på bilag 1 til lov om kuldioxidafgift afvisse energiprodukter, eller2) virksomhedens ikke tilbagebetalte kuldio-xidafgift, energiafgift af rumvarme og varmtvand samt korrigerede svovlafgift efter fra-drag af eventuelle tilskud, jf. nr. 1, samletudgør over 4 pct. af dens refusionsgrundlagberegnet ud fra værdien af virksomhedenssalg m.v. med fradrag af værdien af virk-somhedens indkøb m.v. dog mindst 10 pct.af virksomhedens salg m.v. (promskriteri-et).«

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

182. §§ 1 a og 1 b, affattes således:»§ 1 a.Tilskud omfattet af § 1, stk.1, nr. 1, gi-ves til dækning af udgifter til kuldioxidafgift afdet elektricitetsforbrug, der er omfattet af § 9,stk. 2, og den del af elektricitetsforbruget, som eromfattet af § 9, stk. 9, i lov om kuldioxidafgift afvisse energiprodukter. Tilskuddet udgør 37,6pct. af afgiften. I perioden 2008-2014 er dennesats dog som anført i bilag 1.§ 1 b.Tilskud, der er omfattet af § 1, stk. 1, nr.2, gives til dækning af udgifter til kuldioxidafgift»Bilag 1. Tilskud til el til tung og let proces efter §§ 1 a og 1 b.1. jan. –31. dec.20081. jan. –31. dec.20091. jan. –31. dec.20101. jan. –31. dec.20111. jan. –31. dec.20121. jan. –31. dec.20131. jan. –31. dec.2014

af det elektricitetsforbrug, der er omfattet af § 9,stk. 1, i lov om kuldioxidafgift af visse energi-produkter, for det forbrug, der er fuldt ud tilba-gebetalingsberettiget efter § 11 i lov om afgift afelektricitet. Tilskuddet udgør 37,6 pct. af afgif-ten vedrørende det elforbrug, der ikke er ydet til-skud til efter § 1 a. I perioden 2008-2014 er den-ne sats som anført i bilag 1.«3.Bilag 1affattes således:

Tilskud til eltil tung proces

pct.

32,4

32,4

37,6

37,6

37,6

37,6

37,6«

§7I lov om tilskud til elproduktion, jf. lovbe-kendtgørelse 1331 af 30. november 2007, foreta-ges følgende ændringer:1. §§ 1-4 a ophæves, og i stedet indsættes:»§ 1.Efter reglerne i denne lov ydes der stats-tilskud til produktion af elektricitet, der fremstil-les ved affaldsbaseret kraft-varme-produktion.Stk. 2.Statstilskud ydes kun til den del af pro-duktionen, hvoraf der betales afgift efter lov omafgift af elektricitet.§ 2.Tilskud efter § 1 ydes med 7 øre pr. kWhtil elproducenter for den mængde elektricitet, derfremstilles ved affaldsbaseret kraft-varme-pro-duktion.Stk. 2.Tilskuddet udgør dog 10 øre pr. kWhfor elektricitet, der fremstilles på affaldsbasere-de kraft-varme-værker med en samlet kapacitetfor elproduktion på 3 MW eller derunder, ogsom enten er idriftsat inden den 1. januar 1997,eller hvor der inden denne dato er indsendt pro-jektforslag for omstilling til kraft-varme til kom-munalbestyrelsen i henhold til lov om varmefor-syning.Stk. 3.Klima- og energiministeren kan fast-sætte nærmere regler om ydelse af tilskuddet ef-ter stk. 1-2.Stk. 4.Der ydes ikke tilskud efter denne lov tilproduktion af elektricitet, der fremstilles ved for-

brænding af kød- og benmel eller lignende pro-dukter, hvis produktionen finder sted efter tilla-delse givet i medfør af § 12 a i lov om elforsy-ning.Stk. 5.Der ydes ikke tilskud efter denne lov tilproduktion af elektricitet, der fremstilles ved for-brænding af affald på kraft- og kraft-varmeanlægplaceret på centrale kraftværkspladser.§ 3.Klima- og energiministeren fastsætter reg-ler om, at tilskud kun ydes på vilkår om en sam-let effektiv energiudnyttelse.§ 4.Administrationen vedrørende udbetalin-gen af tilskud varetages af Energinet.dkStk. 2.Klima- og energiministeren kan fast-sætte nærmere regler om udbetaling af tilskud.Stk. 3.Tilskud til elproducenten ydes i forholdtil den producerede mængde elektricitet med fra-drag af det nødvendige egetforbrug til elprodukt-ion.Stk. 4.Den producerede mængde elektricitetmed fradrag af det nødvendige egetforbrug til el-produktion måles af netvirksomheden.Stk. 5.Klima- og energiministeren kan pålæg-ge elproducenterne at udarbejde og meddele mi-nisteren eller Energinet.dk alle oplysninger, somer nødvendige for udbetaling af tilskud samt til-syn og kontrol med udbetalinger af tilskud imedfør af loven.

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

19Stk. 6.Det i stk. 5 nævnte materiale skal efteranmodning udleveres til Energistyrelsen ellerEnerginet.dk.«2.§ 5, stk. 1,affattes således:»Hvis Energistyrelsen eller Energinet.dk kon-staterer, at der er ydet for stort tilskud til en el-producent, afkræves denne det skyldige beløb tilbetaling senest 14 dage efter påkrav.«3.§ 7ophæves.4.§ 8, stk. 6,ophæves.§8I lov om elforsyning, jf. lovbekendtgørelsennr. 1115 af 8. november 2006, som ændret ved §13 i lov nr. 534 af 6. juni 2007, § 3 i lov nr. 548af 6. juni 2007 og lov nr. 549 af 6. juni 2007,foretages følgende ændringer:1.I§ 8, stk. 1, 2. pkt.,ændres »§§ 8 a – 9 a« til:»§§ 8 a – 9 b«.2.Efter§ 9 aindsættes:»§ 9 b.Elproducenter, der ikke er omfattet aflov om CO2-kvoter, har ret til en kompensationfor CO2-afgift. Kompensationen svarer til for-skellen mellem den CO2-afgift, som skulle værebetalt efter de nuværende satser baseret på ener-giforbruget i et basisår, og den afgiftsbetaling,der reelt blev betalt i det valgte basisår. Basisåreter det år af 2005, 2006 eller 2007 med det højesteenergiforbrug.Stk. 2.Kompensationen ydes ved nedsættelseaf de i stk. 1 nævnte elproducenters betaling tiloffentlige forpligtelser efter § 8, stk. 3 og 4. Om-kostninger til offentlige forpligtelser, som ikkedækkes efter 1. pkt., opkræves efter § 9 a, stk. 4.«3.I§ 57 b, stk. 1, 3. pkt.,udgår »eller § 58 a«.4.§ 58, stk. 1, 2. pkt.,ophæves.5.I§ 58,indsættes efter stk. 7 som nyt stykke:»Stk. 8.Decentrale kraft-varmeanlæg med na-turgas og biogas eller biogas som brændsel, somhar fået elproduktionstilskud efter den hidtidige§ 2 b i lov om tilskud til elproduktion, kan end-videre få et fast årligt grundbeløb, som fastsættestil det højest udbetalte elproduktionstilskud i2005, 2006 eller 2007.«Stk. 8-10 bliver herefter stk. 9-11.6.§ 58 aophæves.7.I§ 58 b, stk. 1,ændres »§§ 58 og 58 a« til: »§58«.8.I§ 59, stk. 2, nr. 1,ændres »,57 a og 58 a« til:»og 57 a«.9.I§ 59, stk. 4,ændres »,§ 57, stk. 3 og 4, og §58 a« til: »og § 57, stk. 3 og 4«.10.§ 59 a, stk. 1,affattes således:»Den systemansvarlige virksomhed skal sælgeelproduktion fra vindmøller omfattet af §§ 56 aeller 56 b og andre VE-elproduktionsanlæg om-fattet af § 57 på Nordpool og udbetale salgssum-men til anlægsejeren samt varetage den i § 27 c,stk. 8, 2. pkt., nævnte balanceringsydelse forelektriciteten.«§9I lov om opkrævning af skatter og afgifter m.v.(opkrævningsloven), jf. lovbekendtgørelse nr.289 af 28. april 2003, som ændret bl.a. ved § 32i lov nr. 469 af 9. juni 2004 og senest ved § 9 ilov nr. 1235 af 24. oktober 2007 foretages føl-gende ændring:1.I bilag 1, liste A indsættes som nr. 34:»34) Lov om afgift af kvælstofoxider.«§ 10Stk. 1.Skatteministeren fastsætter tidspunktfor lovens ikrafttræden, jf. dog stk. 2, 3 og 4.Stk. 2.§ 2, nr. 4, 9 og § 3, nr. 5-11 og § 4, nr.14 træder i kraft dagen efter bekendtgørelse iLovtidende og har virkning fra ikrafttrædelse.Stk. 3.Klima- og energiministeren fastsættertidspunkt for ikrafttræden af lovens §§ 7 og 8 omændringerne af elproduktionsloven og elforsy-ningsloven.Stk. 4.For løbende leverancer, for hvilke af-regningsperioden påbegyndes inden lovensikrafttræden og afsluttes efter dette tidspunkt,beregnes den ændrede afgift af så stor en del afleverancen, som tidsrummet for lovens ikraft-træden til afregningsperiodens afslutning udgør iforhold til den samlede afregningsperiode. Medtold- og skatteforvaltningens tilladelse kan derforetages afrunding ved opgørelse af den brøkdelaf leverancen, hvoraf der skal betales afgift.Stk. 5.Træder loven ikke i kraft en 1. januar,nedsættes bundfradraget jf. § 9 c i lov om kuldi-oxidafgift af visse energiprodukter, som affattetved denne lovs § 4, nr. 12, forholdsmæssigt.

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

20

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse:1.Lovforslagets formål og baggrund1.1.En omkostningseffektiv afgiftspolitik1.2.Ændringer af CO2-afgiften og tilknyttet tilbageføring samt NOx1.3.Forbrugsregistrering af kulGældende ret2.1.Energiafgifter2.2.CO2-afgift2.3.CO2-kvotesystemet2.4.ForbrugsregistreringLovforslagets indhold3.1.Forhøjelse af CO2-afgiften3.1.1. Afskaffelse af lempelser3.1.2. CO2-afgift på brændsler til elproduktion3.2.Tilbageføring3.2.1. Tung proces – bundfradrag3.2.1.1. Fritagelse for CO2-afgift for ikke-kvoteomfattede virksomheder, deraftager kvoteomfattet fjernvarme3.2.2. Let proces3.3.Ændringer i energilovgivningen3.3.1. Afskaffelse af elproduktionstilskuddet for værker med naturgas og biogas sombrændsel3.3.2. Afskaffelse af treledstariffen – overgang til markedsvilkår for små elproducenter3.3.3. Kompensation for CO2-afgift på brændsel til fremstilling af el udenfor kvoterne.3.4.Energiafgiftslovene3.4.1. Biobenzin og biodiesel3.4.2. Rumvarme3.5.NOx-afgift3.5.1. Tilbageføring af provenu fra NOx-afgiften3.6.Forbrugsregistrering af kulØkonomiske konsekvenser for det offentlige4.1.Afgiftsrationalisering4.1.1. Energilovgivning4.1.2. NOx-afgift4.2.Samlede økonomiske konsekvenser af forslaget fordelt på konti

2.

3.

4.

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

21Administrative konsekvenser for det offentlige5.1.Engangsomkostninger5.2.Løbende omkostninger6. Økonomiske konsekvenser for erhvervslivet6.1.CO2-afgift på brændsler til proces uden for kvotesektoren6.1.1. Tung proces6.1.2. Let proces6.2.CO2-afgift på brændsler til fremstilling af el uden for den kvoteomfattede sektor, samtomlægning af tilskud til elproduktion m.v. så tilskud ikke fremmer brug af naturgas6.2.1. Decentrale kraft-varme-værker.6.2.2. Industrielle kraft-varme-værker.6.3.Afledte effekter af afgifter på brændsel til fremstilling af el uden for kvotesektoren6.4.Forbrugsregistrering af kul6.5.Samlede økonomiske konsekvenser for erhvervslivet6.6.Energilovgivning7. Administrative konsekvenser for erhvervslivet8. Administrative konsekvenser for borgere9. Miljømæssige konsekvenser10. Forholdet til EU-retten11. Høring12. Sammenfattende skema1. Lovforslagets formål og baggrundRegeringen (Venstre og Det Konservative Folke-parti) indgik den 21. februar 2008 aftale med Social-demokraterne, Dansk Folkeparti, Socialistisk Folke-parti, Det Radikale Venstre og Ny Alliance om dendanske energipolitik i årene 2008-2011.Formålet med aftalen er at sikre:»...udbygning med vedvarende energi, CO2-reduk-tionsmål og mål for energieffektivisering samt ram-merne for organisering af energisektoren og for udvik-ling af energiteknologi....«I aftalen indgår en afgiftsrationalisering , herunderforhøjelse af CO2-afgiften og en ny afgift på NOx.Af aftaleteksten fremgår følgende:»Energiafgifter:– Forhøjelse af CO2-afgifter: CO2-afgifterne forhøjesfra 3-90 kr. pr. ton til den forventede CO2-kvotepris,der for 2008-2012 pt. anslås til 150 kr. pr. ton medvirkning fra 2008.– Ny NOx-afgift: NOx-afgift på 5 kr. pr. kg med virk-ning fra 1. januar 2010 til delvis opfyldelse af dendanske NOx-forpligtelse.– Tilbageføring af provenu: Provenuet tilbageføres,jf. det forslag, der har været i høring.– Overvejelser om en skattereform, der understøtterde energipolitiske målsætninger, der indgår i dennedsatte Skattekommission.«Dette lovforslag udmønter den del af aftalen, dervedrører ændringer af afgifterne på energi (energiaf-gifterne og CO2-afgiften), herunder også spørgsmåletom tilbageføring. Forslaget skal ses i sammenhængmed forslag til lov om afgift af kvælstofoxider og for-slag til lov om ændring af lov om afgift af affald (fri-tagelse for visse typer af affald fra egen cementpro-duktion), som er fremsat samtidig med dette forslag.1.1. En omkostningseffektiv afgiftspolitikMed aftalen sættes ambitiøse energipolitiske mål,og virkemidlerne er omkostningseffektive.Ud fra et miljøøkonomisk synspunkt er det omkost-ningseffektivt, at– forhøje CO2-afgiften på brændsler til et ensartet ni-veau– indføre afgift på udledninger af NOxved energian-vendelse– tilbageføre provenuet ved nedsættelse af de energi-afgifter, hvor der er dobbeltregulering (både kvoterog afgifter på CO2)Afgiftsrationaliseringen bidrager således på en om-kostningseffektiv måde til at opfylde energipolitik-kens mål. En del af dobbeltreguleringsproblemet løsesved, at det sikres, at virksomhederne behandles ens,uanset om de er omfattet af kvoter eller ej, eller om deproducerer elektricitet eller ej.5.

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

221.2. Ændringer af CO2-afgiften og tilknyttet tilbagefø-ring samt NOxGodt halvdelen af CO2-udledningerne fra energian-vendelse er omfattet af EU’s CO2-kvoteordning. Herbelastes CO2-udledningerne med kvoteprisen, uansethvor mange gratis kvoter der måtte være givet.Som følge af kvotesystemets opbygning giver detnetto ingen virkning på CO2-udledningerne at forsøgeat påvirke udledningerne yderligere gennem f.eks. af-gifter. CO2-kvoteprisen forventes at blive ca. 150 kr.pr. tons CO2, men med en stigende tendens.Efter indførelsen af Kyoto-aftalen er staten forplig-tet til at sikre, at udledningerne af klimagasser udenfor kvotesektoren ikke oversiger den internationaleforpligtelse. I det omfang det ikke sker ved fald i ud-ledninger fra dansk område, kan det ske ved, at statenkøber udledningsrettigheder fra andre lande. Prisen påsådanne udledningsrettigheder kan under visse forud-sætninger forventes at blive identisk med CO2-kvote-prisen.Det er derfor både rimeligt og omkostningseffek-tivt, at dem der udleder CO2uden for kvotesektorenkommer til at betale statens omkostninger herved. Detforslås at ske gennem, at CO2-afgiften på brændselforhøjes til den forventede kvotepris på 150 kr. pr.tons CO2. Samtidig hermed afvikles særlige lempelserog godtgørelser af CO2-afgiften for brændsel til procesog fremstilling af elektricitet uden for kvote. Det gæl-der også særlige tilskud til produktion af el ved fossilebrændsler.CO2-afgiftssatsen på brændsel forhøjes fra det nu-værende niveau på omkring 91,6 kr. pr. ton CO2(90kr. pr. ton CO2i 2007) til 150 kr. pr. ton CO2, svarendetil den forventede kvotepris. CO2-afgiftssatserne bli-ver samtidig balanceret mere præcist udfra CO2-ud-ledningerne. De oprindelige satser var mere afrunde-de, og der forudsattes en lidt anden CO2-udledningend nu. Samtidig nedsættes energiafgifterne med ca. 4kr. pr. GJ. Netto vil den samlede afgiftssats for energiog CO2blive den samme som før afgiftsomlægningen.For fossile brændsler til rumvarme og almindeligbenzin og diesel til transportformål, hvor der både erenergiafgifter og CO2-afgifter er omlægningen neu-tral. Biobenzin og biodiesel falder dog netto i afgiftsvarende til stigningen i CO2-afgiften. Samtidig fjer-nes den nuværende afgiftsmæssige diskriminationmod biobrændsler, der fremover vil blive beskattet påsamme niveau som fossil benzin og diesel efter ener-giindhold i stedet for som nu pr. liter.For brændsel til proces og brændsel til elfremstil-ling uden for kvotesektoren stiger den effektive af-giftssats til 150 kr. pr. ton CO2. Herved bliver incita-mentet til at reducere CO2uden for og inden for kvo-tesektoren ens. Forhøjelsen af CO2-afgiften samtidigmed, at fritagelsen fra CO2-afgift for brændsler til el-produktion ophæves kan sammenlignes med, at destørre elproducenter er blevet pålagt kvoteregulering.De større elproducenter har dog fået gratiskvoter.For at skabe sammenlignelige vilkår foreslås detderfor, at de mindre elproducenter får en tilsvarendeøkonomisk kompensation.I øjeblikket får mindre decentrale kraftvarmeværkeret elproduktionstilskud på 8 øre pr. kWh dog højst af8 mio. kWh årligt. Dette tilskud foreslås omlagt, så detikke afhænger af elproduktionen.Endelig foreslås det, at mindre kraftvarmeværkermed en kapacitet under 5 MW ikke længere skal kun-ne afsætte el til garanterede priser (treledstariffen).Værker, der går fra treledstarif til markedsvilkår, fåri forvejen en kompensation via PSO. Blandt andet afadministrative grunde foreslås det, at kompensationenfor afskaffelse af det produktionsafhængige elpro-duktionstilskud samt indførelse af CO2-afgift påbrændsel til fremstilling af el uden for kvotesektorenogså udbetales via PSO. Det vil føre til en stigning iPSO-bidraget, der beregnes af elforbruget. For at for-brugerne holdes skadesløse for forhøjelsen af PSO-bi-draget, nedsættes CO2-afgiften på el med 0,7 øre pr.kWh.For tung proces indføres der et bundfradrag, såledesat afgiftsbetalingen er uændret for virksomheder, derikke ændrer adfærd. Hovedparten af forbruget afbrændsel til tung proces er omfattet af CO2-kvoterne.Her er i betydeligt omfang givet gratiskvoter, svaren-de til tidligere udledninger. Med henblik på at givesammenlignelige vilkår for virksomheder inden for ogudenfor kvotesektoren (ofte er store virksomhederomfattet af kvoterne, mens små inden for samme bran-che ikke er omfattet) samme vilkår, indføres der etbundfradrag beregnet udfra tidligere udledninger.Provenuet fra forhøjelsen af satsen for let proces fø-res tilbage ved en nedsættelse af CO2-afgiften på elmed 1,1 øre pr. kWh. Herved reduceres dobbeltregu-leringen.Virksomheder omfattet af kvoteordningen kan fånye kvoter ved udvidelse af produktionskapaciteten.For at sikre lige vilkår for store virksomheder omfattetaf kvoter og små virksomheder, der ikke er omfattet afkvoter foreslås en ordning med sammenlignelig effektfor væksthusgartnerier.I medfør af Lov om statstilskud til energibesparel-ser m.v. i erhvervsvirksomheder (LBK nr. 84 af 3. fe-

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

23bruar 2000) med tilhørende bekendtgørelse nr. 83 af 3.februar 2000 kan der gives tilskud til energibesparel-ser. Ordningen har ikke været effektiv, jf. at bevillin-gerne til tilskud er faldet bort. Energistyrelsen admini-strerer tilskudsordningen, men SKAT varetager udbe-taling af tilskud og kontrollen med rigtigheden af afta-levirksomhedernes beregning af tilskuddet. Anven-delsesområdet udvides til at omfatte tilskud til udvi-delser af væksthusareal. Tilskuddet ydes i forbindelsemed den merinvestering, der skal til for at gøre udvi-delsen mere miljø- og energirigtig.NOx-afgiften vil reducere NOx-udledningerne ogdermed bidrage til opfyldelse af Danmarks internatio-nale reduktionsforpligtelser. Færre udledninger afNOxfra dansk område vil give et bedre miljø regionaltherunder i Danmark. For større udledere beregnes af-giften udfra målinger. For mindre udledere fastsættesafgifter på brændsler beregnet udfra typiske eller gen-nemsnitlige udledninger. Provenuet tilbageføres vednedsættelse af energiafgifterne med ca. 0,5 kr. pr. GJ,afgiften på el til opvarmning med 4 øre pr. kWh, CO2-afgiften for el til let proces med 1 øre pr. kWh samt viabundfradrag til cementproduktion. Der foreslås ogsåen fritagelse for affaldsafgift for visse typer affald iforbindelse med cementproduktion.1.3. Forbrugsregistrering af kulForbrugsregistrering blev indført ved lov nr. 462 af9. juni 2004. Loven betød, at store energiforbrugerefik mulighed for at blive forbrugsregistreret hosSKAT. Forbrugsregistreringen giver disse store ener-giforbrugere mulighed for at modtage el, gas eller var-me uden at skulle betale afgift i modsætning til tidli-gere, hvor de skulle betale afgift ved modtagelse, forefterfølgende at skulle søge om godtgørelse af afgif-ten. Med lovændringen fra 2004 slipper virksomhe-derne for først at betale afgiften til el- og varmeleve-randøren for derefter at søge om godtgørelse. Lovengiver i dag kun mulighed for registrering af varmepro-ducenter, der bruger naturgas som brændsel.Lovforslaget giver mulighed for registrering af var-meproducenter, der bruger kul som brændsel, og somafsætter varmen til en slutbruger med et årligt forbrugpå mere end 4.000 GJ varme årligt. Der er tale om enudvidelse af de nuværende muligheder for forbrugsre-gistrering.2. Gældende retAfgifter på energi dækker over tre typer afgifter.Dels energiafgifter på kul, olie, naturgas og el m.v.Dels CO2-afgift af de produkter, der er omfattet afenergiafgift og endelig svovlafgift på udledninger afsvovl eller svovlindhold i en række brændsler. Svovl-afgiften ændres ikke med dette forslag.2.1. EnergiafgifterEnergiafgifter på kul, olie og gas er med en beske-den variation balanceret omkring en afgiftssats på ca.52,8 kr. pr. GJ. Frem til 2015 forhøjes satsen årligtmed 1,8 pct. For hvert brændsel er der fastsat en af-giftssats opgjort pr. enhed (liter, kg, Nm3m.v.), somafhænger af brændslets energiindhold.Momsregistrerede virksomheder kan få godtgjortenergiafgifterne til procesformål og ved fremstillingaf el, mens afgift af energi til rumvarme, varmt vandog transport ikke godtgøres. Dem, der ikke er moms-registrerede f.eks. private husholdninger samt en ræk-ke momsregistrerede serviceerhverv kan ikke få godt-gjort energiafgifterne.2.2.CO2-afgiftCO2-afgiften omfatter de fossile brændsler, som derogså betales energiafgift af. Afgiften var i 2007 om-kring 90 kr. pr. ton CO2. Satsen forhøjes hvert år fremtil 2015. Satsen i 2008 er derfor omkring 91,6 kr. pr.ton CO2. I praksis er afgiftssatserne af administrativegrunde fastlagt som et beløb pr. handelsenhed (liter,ton, Nm3).Satsen for det enkelte brændsel er fastlagt efter detgennemsnitlige kulstofindhold i det pågældendebrændsel. Sammenhængen er, at et højt indhold af kul-stof resulterer i en stor CO2-udledning, da kulstof om-dannes til CO2ved forbrænding. Balancen mellem deforskellige satser er ikke ændret, siden CO2-afgiftenblev indført. De oprindeligt beregnede satser blev af-rundet og i visse tilfælde beregnet udfra lidt andre for-udsætninger om CO2-indholdet i de forskellige brænd-sler. Derfor varierer den nuværende CO2-afgift om-kring godt 91,6 kr. pr. tons.Momsregistrerede virksomheder kan, hvis der ertale om energiintensive processer (tung proces), del-vist få godtgjort CO2-afgiften til procesformål. Fordisse virksomheder er den effektive sats ca. 25,4 kr.pr. ton CO2.Momsregistrerede virksomheder kan desuden indgåen aftale med Energistyrelsen om energieffektivise-ring, som betyder, at der kan opnås en afgiftsrabat påca. 22,4 kr. pr. ton CO2.Det gælder dog under alle omstændigheder, at CO2-afgift af energi til rumvarme og varmt vand ikke godt-gøres. Ligesom heller ikke husholdninger kan få godt-gjort CO2-afgift.

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

242.3. CO2-kvotesystemetKyoto-aftalen skal sikre, at udledningen af drivhus-gasser, herunder CO2, reduceres. Inden for EU er Kyo-to-forpligtelsen delt mellem EU-landene ved en så-kaldt »byrdefordelingsaftale«. Danmark har forpligtetsig til at reducere den gennemsnitlige årlige udledningaf drivhusgasser herunder CO2i perioden 2008-2012med 21 pct. sammenlignet med basisåret 1990.EU-landene har vedtaget et fælles kvotehandelssy-stem (ETS) for at nå målene om reduktion af CO2-ud-ledningen. Kvotehandelssystemet dækker CO2-udled-ninger fra visse energitunge erhverv (cement, stål, pa-pir, glas, tegl m.v.) samt udledninger fra store energi-producerende anlæg over 20 MW. I Danmark tegnerdisse virksomheder sig for ca. halvdelen af den samle-de CO2-udledning.En CO2-kvote er en tilladelse til at udlede 1 ton CO2.Kvoterne kan frit omsættes.Hovedprincippet i kvotesystemet er, at CO2-udled-ningen er fastlagt. CO2-udledningen svarer til sum-men af de udstedte kvoter – hverken mere eller min-dre. Spares der CO2og dermed kvoter et sted i kvote-systemet, kan der sælges kvoter til brug et andet sted.Det medfører, at køberen kan udlede mere CO2. Kvo-teprisen svinger med udbud og efterspørgsel. Den for-ventede CO2-kvotepris er pt. 150 kr. pr. ton CO2i 2008men med en stigende tendens frem mod 2012.Uden for kvotesystemet er bl.a. udledninger fratransportsektoren, opvarmning i private husholdnin-ger, serviceerhverv, ikke-kvoteregulerede erhverv ogsmå energiproducerende anlæg. Udledninger af CO2uden for kvotesystemet er også omfattet af DanmarksKyoto-forpligtelse. For at reducere CO2-udledninger-ne uden for kvotesystemet er der behov for anden re-gulering. Det kan være i form af køb af kreditter elleralternativt nationale tiltag som eksempelvis afgifter påCO2.2.4. ForbrugsregistreringVed lov nr. 1417 af 21. december 2005, blev mulig-heden for at nettoafregne energiafgifter udvidet tilogså at omfatte slutbrugere af varme fra decentrale ogindustrielle kraft-varme-værker. Fordelen ved nettoaf-regning er, at virksomhederne slipper for først at beta-le afgiften til el- og varmeleverandøren for derefter atsøge om godtgørelse. Disse decentrale og industriellekraft-varme-værker fik mulighed for registrering eftergasafgiftsloven men ikke efter kulafgiftsloven, da detpå tidspunktet for lovens indførelse blev vurderet, atnettoafregning kun var relevant i forhold til gasafgifts-loven. Efterfølgende har der dog vist sig et behov foren tilsvarende bestemmelse i kulafgiftsloven.3. Lovforslagets indhold3.1. Forhøjelse af CO2-afgiftenDen forventede CO2-kvotepris er pt. 150 kr. pr. tonCO2i perioden 2008-2012. Med lovforslaget forhøjesafgiften på udledning af CO2til den forventede kvote-pris i 2008. Prisen for CO2-kvoter forventes at værestigende. CO2-afgiftssatsen bliver forhøjet med 1,8pct. årligt, som følge af indeksering.Det betyder, at betalingen for udledninger af CO2uden for og inden for kvotesystemet bliver sammen-lignelig . Inden for kvotesektoren bliver der uddeltgratiskvoter til virksomheder. Det gør der ikke udenfor kvotesystemet. Derfor indføres et bundfradrag forvirksomheder med tung proces uden for kvotesyste-met. Dermed sker en vis ligestilling af virksomhederinden for og uden for kvotesystemet. Det indebærer, aten virksomhed uden for kvotesystemet, som ikke æn-drer adfærd, vil få den samme afgiftsbetaling som idag ved samme brændselsforbrug.

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

25I følgende tabel 1 er vist de gældende CO2-afgifts-satser og de nye CO2-afgiftssatser.Tabel 1. Ændring i CO2-afgiftssatser i 2008VareEnhedNuværende satserved 91,6 kr. pr. tonCO23NaturgasØre/Nm20,2Gas- og dieselolieØre/l24,7FuelolieØre/kg29,3Benzin mineralskØre/l22,4KulKr./GJ9,0Elektricitet (tilba-Øre/kWh8,8geføring)*Ny satser ved 150kr. pr. ton CO233,939,847,636,014,37,0Forhøjelse af sat-ser+13,7+15,1+18,3+13,6+5,3-1,8

*Af nedsættelsen på 1,8 øre pr. kWh er 1,1 øre pr. kWh tilbageføring og 0,7 øre pr. kWh neutra-lisering af, at PSO-afgiften på el stiger, når tilbageføringen vedrørende CO2-afgift på brændsel tilel udenfor kvotesektoren samt produktionsuafhængig elproduktionstilskud sker via PSO.EksempelDen ny sats for naturgas fremkommer på følgendemåde:Ved afbrænding af naturgas udledes 57 kg CO2pr.GJ. Det ganges med den ny afgiftssats på 150 kr. pr.tons CO2, hvilket giver en afgiftssats udtrykt som 8,55kr. pr. GJ. Energiindholdet i naturgas er 39,6 MJ pr.Nm3. Dette ganges med afgiftssatsen udtrykt i kr. pr.GJ divideret med 1.000 (for at få afgiftssatsen udtrykti MJ). Afgiftssatsen bliver således 33,9 øre pr. Nm3.De øvrige satser er beregnet på tilsvarende måde, hvorder tages højde for CO2-udledning pr. GJ og energi-indhold i de respektive brændsler.3.1.1. Afskaffelse af lempelserUden for CO2-kvotesektoren afskaffes de særligelempelser for CO2-afgift på brændsel. Det gælder bådefor tung proces og brændsel til fremstilling af el. Forbrændsel til tung proces stiger de effektive afgiftssat-ser typisk med mellem ca. 98 pct. og ca. 83 pct. af denye satser, alt efter om virksomheden har haft aftaleeller ej.Den såkaldte tung procesliste mister fremover sinbetydning for brændsler og vil alene have betydningfor el.3.1.2. CO2-afgift på brændsler til elproduktionMed forslaget indføres CO2-afgift på fossile brænd-sler til elproduktion for ikke-kvoteomfattede elprodu-center. For brændsel til fremstilling af elektricitetuden for kvotesektoren stiger de effektive afgifter tilde fulde nye afgiftssatser, f.eks. udgør afgiften 33,9øre pr. Nm3naturgas og 14,25 kr. pr. GJ kul, jf. tabel 1.I dag er der ikke afgift på brændsler til elproduktion,men derimod er der afgift på outputtet. Det gælderogså CO2-afgift af el, som er beregnet på baggrund afdet gennemsnitlige CO2-indhold i de brændsler, deranvendes til elproduktion. El, der produceres ved vindeller biomasse, er dermed pålagt samme afgift som elproduceret ved fossile brændsler. Lovforslaget vil iso-leret set tilgodese el produceret ved vedvarende ener-gi.Med forslaget sikres ens betingelser for elprodukti-on. Det vil løse en del af dobbeltreguleringsproblemet.Forslaget vil isoleret set reducere tilskyndelsen til atfremstille el, når elpriserne er lave i forhold til brænd-selspriserne. I praksis fremstilles stort set al el udenfor kvotesektoren i Danmark ved naturgasbaseredekraftvarmeværker. Afgiften på brændsel til el vil bela-ste omkostningerne ved at fremstille el med omkring5 øre pr. kWh. Forslaget skal dog ses i sammenhængmed, at forbrug af brændsel til fremstilling af el indenfor kvoterne belastes af omkostninger til køb af kvo-ter. Disse omkostninger bliver i vidt omfang overvæl-tet i højere priser på el. Ved en kvotepris på 150 kr. pr.ton CO2forventes markedsprisen for el at stige medca. 9 øre pr. kWh i gennemsnit. De mindre elværkerstilskyndelse til at fremstille el bliver derfor ikke min-dre, når virkningerne af afgiftsforslaget og kvoteord-ningen ses under ét.3.2. Tilbageføring3.2.1. Tung proces - bundfradragVirksomheder omfattet af tung proces har hidtil be-talt en særlig lav afgift af deres procesforbrug. Da

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

26virksomhederne samtidig er energiintensive, vil af-giftsbelastningen stige betydeligt i forhold til virk-somhedernes størrelse. Større energiintensive virk-somheder har også fået en kraftigt stigning i deres om-kostninger ved udledninger af CO2gennem kvotesy-stemet. Her er der i betydeligt omfang givet gratiskvoter. For tilsvarende at neutralisere virkningen påvirksomhedernes overskud foreslås det at indføre etbundfradrag i CO2-afgiften til procesformål for ikke-kvoteomfattede virksomheder med tunge processerefter bilaget i CO2-afgiftsloven (proceslisten). Dette eret led i tilbageføringen af forhøjelsen af CO2-afgiften.Momsregistrerede virksomheder kan efter gælden-de regler om tung proces opnå særlig godtgørelse afCO2-afgift for brændsler til proces efter bilaget i CO2-afgiftsloven (proceslisten). Denne særlige godtgørelsevedrørende brændsler forslås fjernet som led i forhø-jelsen af CO2-afgiften.Folketinget vedtog med lov nr. 464 af 9. juni 2004,at CO2-afgiften af kvoteomfattede virksomhedersbrændselsforbrug til procesformål skal godtgøresfuldt ud.Loven er dog ikke trådt i kraft, da den endnu ikke ergodkendt af Kommissionen efter statsstøttereglerne.Såfremt Kommissionen godkender lov nr. 464 af 9.juni 2004, vil det gælde, at kvoteomfattede virksom-heder ikke belastes af CO2-afgift af deres brændsels-forbrug, og dermed heller ikke forhøjelsen af CO2-af-giften til 150 kr. pr. ton CO2.Virksomhederne omfattet af kvotesystemet udgørstørstedelen af processerne på proceslisten.De ikke-kvoteomfattede virksomheder med tungproces vil typisk være mindre, energiintensive virk-somheder inden for gartnerierhvervet, fremstillingsin-dustrien og ikke-kvoteomfattet elproduktion.Med forslaget får tung proces virksomheder udenkvoter vilkår, som svarer til de kvoteomfattede virk-somheders vilkår, hvor forbruget belastes af CO2-kvo-teomkostninger, men hvor der er givet gratiskvoternæsten svarende til eller over udledningerne.Bundfradraget foreslås at være et fast beløb, der kanfratrækkes den skyldige afgift vedrørende procesfor-mål. Bundfradraget er baseret på historisk energifor-brug og afgiftsbetaling i en basisperiode. Af admini-strative årsager indgår fjernvarme dog ikke i beregnin-gen af bundfradrag. Det er forbundet med store admi-nistrative vanskeligheder at finde frem til brændsels-forbruget bag ved en fjernvarmeleverance. Endvidereer langt størstedelen af fjernvarme til procesformålkvoteomfattet og dermed godtgøres denne afgift fuldtud ved forslaget.Da der kan være stor forskel på virksomhedernesenergiforbrug i de forskellige år, vælges en model,hvor bundfradraget fastsættes ud fra et gennemsnit af2003-2007 eller alternativt 2007, hvis energiforbrugetvar større i 2007. Det svarer i princippet til den ord-ning for tildeling af gratiskvoter, som de kvoteomfat-tede virksomheder fik i den nationale allokeringsplan.Her var der tale om et gennemsnit af 1998-2004 elleralternativt 2004, hvis CO2-udledningen var større i2004.Det er valgfrit for virksomheden, om den ene elleranden basisperiode benyttes. Baggrunden for valg afbasisårene 2003-2007 er de regnskabsmæssige kravom at gemme dokumentation i 5 år fra regnskabsåretsafslutning. Der indsættes desuden krav om dokumen-tation for afgiftsbetalingen i basisårene. Dette betyder,at denne dokumentation skal gemmes i flere end 5 år.Bundfradraget beregnes som forskellen mellem 1)bruttoafgift af brændsler til procesformål før godtgø-relse med de satser der efter forslaget gælder for 2008og 2) virksomhedens nettoafgift i basisperioden ved-rørende forbrug af afgiftspligtige brændsler § 2, stk. 1-7 og 9-13 anvendt som nævnt i bilag 1 efter godtgørel-se af CO2-afgift og aftalerabat.Eksempel:I 2007 udledte en virksomhed f.eks. 1.000 tons CO2fra ca. 375.000 liter fyringsolie, der blev afgiftsbelagtmed f.eks. 3 kr. pr. ton, som følge af at virksomhedenhavde tung proces og tillige en aftale med Energisty-relsen om energieffektivisering.Bundfradraget vil da udgøre forskellen mellem dennye afgiftssats (150 kr. pr. CO2) og den historiske sats(3 kr. pr. CO2) dvs. 147 kr. pr. tons CO2ganget medden historiske udledning på 1.000 tons. Bundfradra-get bliver dermed 147.000 kr.Hvis udledningerne i 2008 f.eks. bliver 1.200 tonsCO2, vil bruttobetalingen udgøre 1.200 tons gangetmed den nye afgiftssats (150 kr. pr. tons CO2). Brutto-betalingen bliver dermed 180.000 kr., men herfra skaltrækkes bundfradraget på 147.000 kr. Netto betales33.000 kr.Det beregnede beløb indekseres fra 2009-2015 med1,8 pct. årligt, dvs. at bundfradraget årligt forhøjesmed 1,8 pct. ligesom CO2-afgiftssatsen.Bundfradraget gælder for kalenderåret. Der kan fritdisponeres over det inden for kalenderåret. Virksom-hederne bestemmer dermed selv, om de vil gøre brugaf bundfradraget først på året, og først betale afgift,når bundfradraget er »brugt op«, om de vil bruge detsidst på året, eller om de f.eks. vil fordele bundfradra-

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR

27get ud over årets 12 måneder. Bundfradraget kan dogikke overstige afgiftstilsvaret i det pågældende kalen-derår, og bundfradraget kan heller ikke overføres til etandet kalenderår.Bundfradraget låses dermed på et fast niveau udfrahistorisk energiforbrug, og der gives ikke ekstra bund-fradrag i forbindelse med f.eks. produktionsudvidel-ser. For nye produktioner, der sættes i gang efter ba-sisperioden, gives der ikke yderligere bundfradrag.Dermed betales der ikke mere i afgift, end der gjor-de i basisåret, hvis virksomheden ikke ændrer adfærd.Virksomhederne belastes af en CO2-afgift på 150 kr.pr. ton CO2ved øget brændselsforbrug, hvorimod om-lægningen er neutral ved uændret adfærd.Dette sammenlignes med tildeling af gratiskvoterinden for det kvoteomfattede område. Der opnås der-med en større ligestilling i de marginale omkostningerved energiforbrug mellem virksomheder inden for oguden for kvotesektoren.De tidligere godtgørelser til tung proces var knyttettil bestemte energiintensive processer i virksomheder-ne. Bundfradraget er knyttet til den enkelte virksom-hed og kan overdrages i forbindelse med generations-skifte, salg, flytning til anden matrikel m.v. Ligesomen lejeaftale også vil betyde, at bundfradraget kan ud-nyttes. Ejerskabet er således ikke afgørende for bund-fradraget.Hvis f.eks. en gartner beslutter at bortforpagte sinedrivhuse, kan bundfradraget følge med til forpagteren,som driver gartnerivirksomhed for egen regning og ri-siko.Bundfradraget kan også bruges til procesformål iandre dele af virksomheden. Køber en gartnerivirk-somhed en anden virksomhed f.eks. en marmeladefa-brik, kan uudnyttet bundfradrag fra gartnerivirksom-heden bruges i marmeladefabrikken, såfremt gartneri-virksomheden forsat opretholdes, og der er tale omsamme ejer.Det er dog en betingelse for fortsat bundfradrag, atden proces, som der oprindeligt er givet tung proce-slempelse for, og som ligger til grund for bundfradra-get, fortsat foregår i virksomheden. Bundfradragetkan således ikke omsættes for sig selv – men alenesom et element i virksomheden.Der indsættes en minimumsgrænse for bundfradra-get af primært administrative grunde. Bundfradragydes derfor kun, såfremt at brændselsforbruget til pro-cesser omfattet af bilag 1 udgør mere end 10 pct. afvirksomhedens samlede energiforbrug.Af hensyn til EU-retten skal de virksomheder, derberettigede til bundfradrag dog i alle tilfælde betaleEU’s minimumsafgifter af deres brændselsforbrug tilprocesformål. Ved udløbet af hvert kalenderår opgørvirksomheden den samlede afgiftsbetaling for hvertbrændsel og det samlede forbrug af hvert enkeltbrændsel. Den samlede afgiftsbetaling i forhold til detsamlede forbrug af hvert enkelt brændsel skal væremindst lig med eller over EU’s minimumssatser.3.2.1.1. Fritagelse for CO2-afgift for ikke-kvoteomfat-tede virksomheder, der aftager kvoteomfattet fjern-varmeDer indføres fritagelse for CO2-afgift for ikke-kvo-teomfattede virksomheder, der aftager fjernvarme frakvoteomfattede virksomheder til procesformål Dissevirksomheder er de facto pålagt både kvoter og CO2-afgift, da fjernvarmeværkerne pålægger disse virk-somheder at købe kvoter svarende til deres CO2-ud-ledning. Med dette forslag fritages disse virksomhederfor CO2-afgift.3.2.2. Let procesMens der er få virksomheder, der bruger brændseltil tung proces og elfremstilling, er der mange virk-somheder, der bruger brændsel til let proces uden forkvotesektoren. Det gælder f.eks. i landbrug og i føde-vareindustrien. Her er der tale om en forholdsvis over-skuelig ekstra belastning pr. virksomhed også i for-hold til størrelsen, og det vil være administrativt me-get tungt at søge provenuet ført tilbage helt målrettet.For at kompensere for den højere afgift sænkes CO2-afgiften på el til let proces i erhverv med 1,1 øre pr.kWh.3.3. Ændringer i energilovgivningenDet følger af energiaftalen, at de centrale kraft- ogkraft-varme-værker skal have mulighed for at produ-cere el og varme ved forbrænding af affald, når derbortses fra husholdningsaffald. Fremstillingen af elek-tricitet og varme skal ske, uden at de gældende hvile-i-sig-selv regler for affaldsforbrænding skal gælde forde centrale kraft- og kraft-varme-værker. Til gengældskal de centrale kraft- og kraft-varme-værker ikkehave tilskud til elproduktion baseret på affald.Der ydes i dag tilskud til elproduktionen på øvrigeaffaldsbaserede kraft-varme-værker. Dette tilskudydes fremover uændret.Udmøntningen af energiaftalen indebærer bl.a., atder skal ske ændring af lov om elforsyning, der tilla-der, at de centrale kraft- og kraft-varme-værker for-brænder affald. Der skal desuden ske en ændring aflov om tilskud til elproduktion, som sikrer, at der ikke

O:\Skatteministeriet\Lovforslag\568096\Dokumenter\568096.fm 27-03-08 17:25 k03KFR