Europaudvalget 2008-09

EUU Alm.del EU-note E 50

Offentligt

Side 0 af 9

Vismandsrapporten (maj 2009):

Danmark og euroenTIL EUROPAUDVALGET

2009

DEN ØKONOMISKE KONSULENTEU-SEKRETARIATET

8. juni 2009

Ref. 09-000528-2

Side 1 af 9

Indledning og resume.Vismændene anfører indledningsvist, at Danmarks fastkurspolitik har fungeretgodt, og været stærkt medvirkende til, at fastholde et lavt og stabiltinflationsniveau. Den stabile valutakurs har gavnet samhandlen med Euroland,hvor halvdelen af dansk eksport afsættes.Det faste kursforhold kan imidlertid videreføres enten ved fortsat at bevarekronen ligesom i dag (fastkurspolitik) eller ved, at Danmark indfører euroen.Spørgsmålet spiller en stor rolle i den offentlige debat herhjemme.Vismændene vurderer, at valget i højere grad er et spørgsmål om politiskeovervejelser end om snævert økonomiske aspekter.Men en tilslutning tileuroen vil forandre vore fremtidige økonomiske vilkår. Derfor har vismændeneudarbejdet en ny analyse.

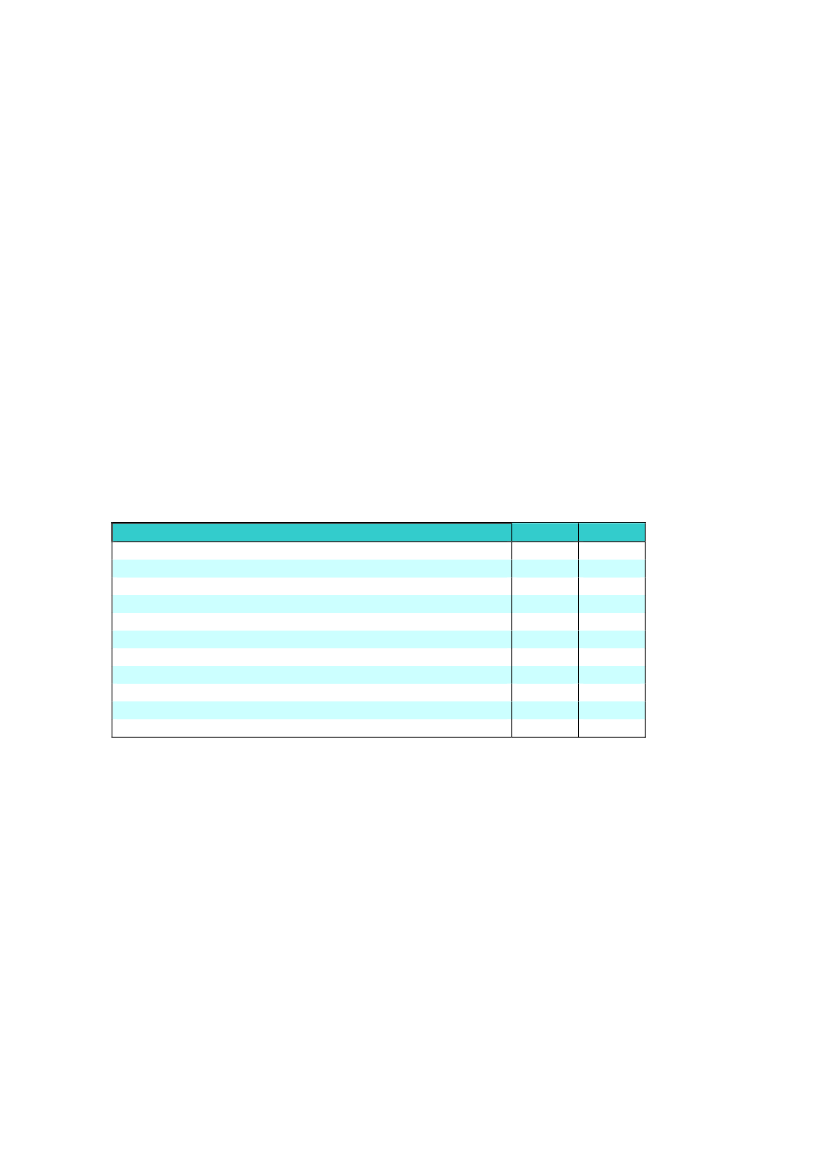

Resume af analysen (skematisk).Vismændene analyser nedenstående 11 punkter og ud fra vismændenesanalyse af de enkelte punkter, kan følgende fordele og ulemper konstateres veden tilslutning til euroen, som alternativ til en fortsat fast dansk valutakurspolitik.Skematisk oversigt over fordele og ulemper ved tilslutning til euroenFordele(1) Sparede transaktionsomkostninger√(2) Engangsomkostninger ved euro-omstilling(3) Engangsprisstigninger ved euro-overgang(4) Større møntningsgevinst√(5) Større udenrigshandel√(6) Ændret rentespænd, investerings- og opsparingsadfærd 1)uklart(7) Større indenlandsk konkurrence√(8) Ændrede rammer for finanspolitikken(√)(9) Danmark indgår i ECB's beslutninger√(10) Sikring af fastkursgevinsten√(11) Bortfald af optionsværdien ved at bevare en selvstændig valutaKilde: Vismandsrapporten (maj 2009), side 14 og side 305. Fordelingen på fordele ogulemper eregen opstilling

og vurdering ud fra teksten i Vismandsrapporten.1)Note: Vismændene anfører, at der er en uklar nettoeffekt på rentespænd, investeringer ogopsparing, men enentydig velfærdsgevinst

ved fjernelsen af valutarisikoen.

Ulemper(√)√

uklart

(√)

Det fremgår af ovenstående skematiske opstilling, at der ifølge vismændenesanalyse, er en række fordele og ulemper ved overgang til indførelsen af euro iDanmark. De fleste punkter indebærer dog en fordel, ifølge vismændene.Delkonklusionenfor punkterne1-9er på side 6 i notatet og for punkterne10-11på side 8 i notatet.Samletvurderer vismændene derfor, at de økonomiske konsekvenser forDanmark ved at erstatte kronen med euroen er små, men at det er sandsynligt,at der er en beskeden økonomisk nettogevinst ved at tilslutte sig ØMU’en.Spørgsmålet om et fuldt dansk medlemskab af ØMU’en bør derfor i højere gradafgøres ud frapolitiske overvejelserom hvilken rolle Danmark bør spille i detfremtidige europæiske samarbejde, end ud fra snævert økonomiskeovervejelser.

Ref. 09-000528-2

Side 2 af 9

Selve analysen (punkt 1-9).Nedenfor gennemgås de enkelte punkter hver for sig.

1. Sparede transaktionsomkostningerVed at indføre euroen vil danske virksomheder og husholdninger fremoverpermanent spare forskellige transaktionsomkostninger i form af vekselgebyrermv. Det er usikkert, hvor stor denne besparelse vil være. Et tidligere overslag frafør ØMU’ens dannelse har peget på godt 0,1 pct. af BNP. Gevinsten må isoleretset antages at være blevet mindre ved, at en række af voressamhandelspartnere har fået en fælles valuta. Desuden formodes denteknologiske udvikling i betalingsformidlingen at have formindsket omkostningenved valutaveksling. I modsat retning trækker, at omfanget af handel oginternationale kapitalbevægelser er steget relativt til BNP i løbet af det senesteårti.Altså: ”fordel” i skemaet.

2. Engangsomkostninger ved euroomstilling.Selve indførelsen af euroen vil medføre forskellige engangsudgifter vedovergangen i form af omstilling af IT-systemer, pengeautomater osv. Forskelligeundersøgelser i eurolande viserengangsudgifterpå mellem 0,5 procent og 1,0procent af BNP, så størrelsesordenen af disse omkostninger er usikker, men måunder alle omstændigheder forventes at være mindre endnutidsværdienaf desparede transaktionsomkostninger.Altså: ”lille ulempe” i skemaet.

3. Engangsprisstigning ved euroovergang.En eventuel overgang til euro vil sandsynligvis blive ledsaget af en mindreengangsstigning iforbrugerpriserne,hvilket var erfaringerne i de nuværendeeurolande. Det er, ifølge vismændene, ikke helt klart, hvordan dette skal tolkes.Det kan ses som et naturligt og for så vidt ønskværdigt fænomen. Da der eromkostninger forbundet med at foretage prisændringer, gør virksomheder oftekun dette med længere mellemrum. Det kan derfor være hensigtsmæssigt atbenytte anledningen, hvor de under alle omstændigheder skal ændremøntenheden på deres priser, til at foretage en tilpasning af priserne til ændredeomkostningsforhold, som de alligevel ville have foretaget før eller siden.Den observerede engangsprisstigning i de nuværende eurolande kan imidlertidogså skyldes, at den almindelige konkurrence på varemarkedet midlertidigtsættes ud af kraft ved euroovergangen, og at virksomhederne benytter sig heraftil at skaffe sig en ekstraordinær engangsprofit. Det anbefales derfor, atkonkurrencemyndighederneer opmærksomme på at tage passendeforholdsregler for at sikre konkurrencen i en eventuel overgangssituation.Altså:”ulempe” i skemaet.

4. Større møntningsgevinst.Såvel Danmark som de enkelte eurolande får i dag en såkaldt møntningsgevinstved at udstede pengesedler.Det skyldes, at pengesedlerne reelt udgør etrentefrit lån til myndighederne,som altså tjener en årlig indtægt svarende tilforrentningen af den udestående seddelmængde. I tilfælde af fuldt ØMU-medlemskab vil den møntningsgevinst, som den danske stat får, blive ændret.Baseret på den nuværende udstedelse af sedler i såvel Danmark som Euroland

Ref. 09-000528-2

Side 3 af 9

anslås den ekstra gevinst for Danmarks vedkommende at være godt 1milliard kr. eller 0,07 pct. af BNP årligt.Denne størrelse vil formentlig stigefremover i takt med udbredelsen af euroen som international reservevaluta,selvom optagelsen af nye og fattigere lande i euroområdet samt eventueltmindre brug af kontante betalinger fremover vil trække i modsat retning.Altså:”fordel” i skemaet.

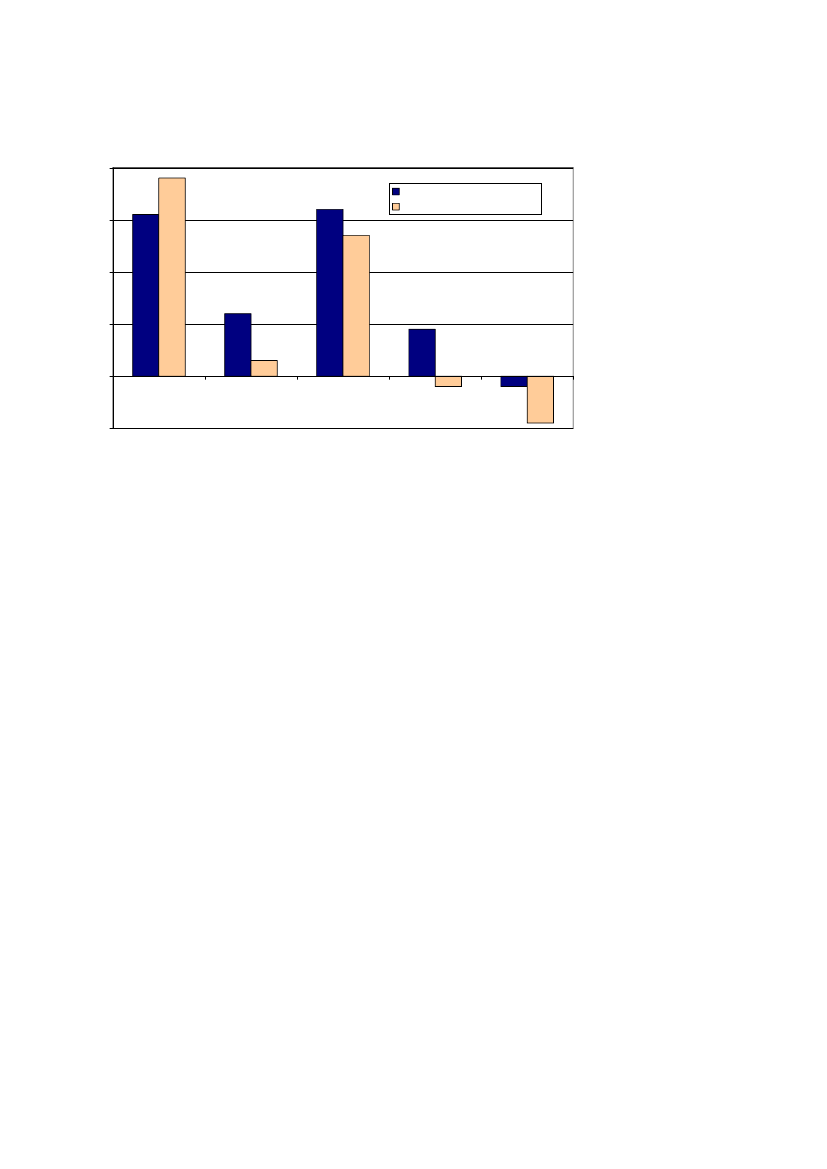

5. Større udenrigshandel.Umiddelbart må man forvente, at handelen med de nuværende eurolande vilstige,hvis Danmark indfører euroen. Dels vil bortfaldet af vekselomkostningergøre samhandelen billigere. Dels kan den fælles møntfod gøre priserne meregennemskuelige på tværs af lande, selvom denne effekt næppe spiller nogensærlig rolle for de fleste erhvervsvirksomheder. Endelig kan det fuldstændigebortfald af usikkerhed om valutakursen fremme samhandelen, selvom denneusikkerhed i forvejen må vurderes at være ret lille for Danmarks vedkommende.En analyse viser, at der siden ØMU’ens dannelse generelt har været enbetydelig ekstraordinær stigning i eurolandenes eksport. Samhandlen mellemeurolandene er således alt andet lige steget med20 procentmere end handlenmellem en tilsvarende gruppe af andre OECD-lande uden for euroområdet, nårperioden 2002-06 sammenlignes med 1995-98. Også eurolandenes eksport tilog import fra lande uden for ØMU’en er steget ekstraordinært meget i sammeperiode. Stigningen i samhandlen har imidlertid været meget forskelligt fordeltmellem eurolandene.Opdeles landene i euroområdet i henholdsvis den gruppe, der gennem1990’erne havde etkonsekvent fastkurssamarbejdecentreret omkring D-marken (Tyskland, Belgien, Frankrig, Holland og Østrig), og denøvrige gruppeaf eurolande, som havde skiftende valutakurser, fås, at disse fastkurslandeseksport til euroområdet er steget medomtrent 30 procentmere end handlenmellem gruppen af OECD-lande uden for EU (jf. figur 1). Eksporten tileuroområdet fra lande i euroområdet, som førte en mindre stringentfastkurspolitik, er steget med godt10 procentmere end handlen mellemlandene i kontrolgruppen. For eksportenud af euroområdeter forskellenmellem de tidligere fastkurslande og de øvrige endog mere markant, idet denestimerede mervækst i eksporten ud af euroområdet fra de tidligerefastkurslande i euroen er på 37 procent.

Ref. 09-000528-2

Side 4 af 9

Figur 1. Eksporteffekter for tidligere fastkurslande og øvrige lande ieuroområdet samt for Danmark, Sverige og Storbritannien.40Eksport til eurozonenEksport uden for eurozonen30

20

10

0

-10fastkurslandeØvrige landeDanmarkSverigeStorbritannien

Kilde: Vismandsrapporten (maj 2009), side 257.Anm.: Fastkurslande: Tyskland, Holland, Belgien, Frankrig og Østrig. Øvrige lande: Finland,Irland, Italien, Portugal og Spanien. Figuren viser stigningen i vareeksporten fra perioden1995-98 til 2002-06, når der er kontrolleret for udviklingen i konjunkturer, relativ prisudviklingm.v.

Danmark, som også tilhørte gruppen af lande, der førte fastkurspolitik over forD-marken i 1990’erne, har opnået en merstigning i eksporten til eurolandene påsamme niveau (32 procent) som de nævnte fastkurslande i euroen. Danmarkseksport til ikke-eurolandene er også steget ekstraordinært meget i den nævnteperiode, nemlig med 27 procent.Tages alle disse ændringer som udtryk forresultater af først fastkurs- og siden eurosamarbejdet, peger de på, atkonsekvent fastkurspolitik kan medføre en betydelig stigning isamhandelen,hvis fulde betydning først kan vise sig efter nogen tid. Derudoverkan det være en ekstra handelseffekt fra selve dannelsen f møntunionen.Et regneeksempel viser, at gevinsten ved denne ekstraordinærehandelsstigning, som Danmark lader til at have opnået via sin fastkurspolitik,kan udgøre godt ½ pct. af BNP. Forskellen mellem Danmark på den ene side ogSverige og Storbritannien på den anden peger på, at Danmark kunne risikere atmiste denne handelsgevinst, hvis vi opgav det faste kursforhold over for euroen.Et fuldt ØMU-medlemskab, der endegyldigt fastlåste valutakursen, ville forDanmarks vedkommende kunne forsikre herimod.Altså: ”fordel” i skemaet.

6. Ændret rentespænd, investerings- og opsparingsadfærd.Dansk medlemskab i ØMU’en vil eliminere den del af rentespændene over foreuroområdet, der skyldes valutarisici.Det pengepolitiske rentespænd vilsåledes forsvinde.Man kan dogikkeentydigt sige noget om, hvorvidt dette vilmedføre højere, lavere eller uændrede danske markedsrenteniveauer pålængere sigt. Baseret på de seneste års statsobligationsrenter i Danmark ogsammenlignelige lande i euroen er der næppe udsigt til nogen mærkbarændring.Ligeledes kan det heller ikke afgøres entydigt, om det indenlandskekapitalapparat (dvs. investeringerne) eller den samlede opsparing vil stige på

Ref. 09-000528-2

Side 5 af 9

længere sigt, hvis Danmark indfører euroen.Uanset dette må fjernelsen afvalutakursrisikoen formodes at give en entydig velfærdsgevinst,idet denforbedrer mulighederne for at udnytte de fordele, placeringsmulighederne på detinternationale kapitalmarked giver. Det må formodes at medføre en merehensigtsmæssig resursefordeling såvel mellem Danmark og de nuværendeeurolande som over tid, når det drejer sig om fordelingen mellem forbrug ogopsparing i Danmark.Samtidig vil fjernelsen af enhver kursrisiko i sig selv være til gavn for danskeinvesteringer i euroaktiver. Vismændene anfører dog, at der er enuklarnettoeffektpå rentespænd, investeringer og opsparing, men entydigrentegevinst.Altså: ”uklar fordel/ulempe” i skemaet.

7. Større indenlandsk konkurrence.Hvis vi indfører euroen, vil nogle virksomheder, der i forvejen sælger varer pådet danske hjemmemarked, blive udsat for en større konkurrence fraudenlandske virksomheder og vilreagere med at nedsætte priserne for atbeholde deres indenlandske kunder.Her er der altså tale om, at de potentielleudenrigshandelsgevinster ikke realiseres direkte, men i stedet skaber størrekonkurrence på hjemmemarkedet. Dette kan bl.a. tænkes at være tilfældet i denfinansielle sektor.Det er gavnligt, fordi den større konkurrence forerhvervslivet i sidste ende kan føre til en lavere strukturledighed ogdermed større produktion.Altså: ”fordel” i skemaet.

8. Ændrede rammer for finanspolitikken.En forskel af en noget anden karakter er de mulige konsekvenser for dendanske økonomiske politik af at indføre euroen i Danmark. Som udgangspunktvil finanspolitik virke på samme måde i et land, hvis valutakurs er låst fast iforhold til en anden valuta, og i et delområde i en møntunion.Som medlem af EU er Danmark også allerede underlagt de finanspolitiske regleri EU-traktaten og stabilitets- og vækstpagten. I modsætning til, hvad der gælderfor ØMU-landene, kan Danmark dog ikke pålægges bøder, hvis underskuddetpå den offentlige saldo overskrider bestemmelserne i EU-traktaten. Hidtil harhåndhævelsen af bødereglerne i ØMU’en imidlertid været meget lempelig. Tilgengæld er der et vist pres på det enkelte ØMU-land fra den samlede gruppe afØMU-lande for at føre en ansvarlig finanspolitik.Dette pres kan i sig selv være gavnligt for Danmark, da det kan være medtil at forhindre en kommende uholdbar finanspolitisk udvikling herhjemme.Ved fuld ØMU-deltagelse vil Danmark samtidig kunne deltage i denkonsultation,der foregår mellem eurolandenes finansministre forud formøderne mellem EU-landenes finans- og økonomiministre.I sin nuværende situation som fastkursland med selvstændig valuta opleverDanmark ikke på samme måde som eurolandene det kollektive pres for at føreen ansvarlig finanspolitik.Derimod er de danske beslutningstagere afhensyn til fastkurspolitikken tvunget til at føre en økonomisk politik, der afde internationale valutamarkeder opfattes som grundlæggende sund.Sidstnævnte begrænsning vil forsvinde, hvis vi bliver fuldgyldigt ØMU-medlem.Dette pres fra valutamarkederne, som virker på grund af bekymringen forspekulative angreb mod kronen, har som udgangspunkt en positivdisciplinerende virkning på finanspolitikken under fastkursregimet.

Ref. 09-000528-2

Side 6 af 9

Det kan dog ikke udelukkes, at hensynet til valutamarkederne også kan virkebegrænsende ved at tvinge den danske regering til at tage hensyn til faktorer,som ikke i sig selv er centrale for en hensigtsmæssig finanspolitik.Altså: ”lillefordel” i skemaet.

9. Danmark indgår i ECB’s beslutninger.Hvad pengepolitikken angår, er der den forskel, at i tilfældet med fuldt ØMU-medlemskab vil Danmarks økonomiske situation indgå ibeslutningsgrundlagetfor ECB. Den danske nationalbankdirektør vil kunne deltage i møderne i ECB’sstyrelsesråd, der tilrettelægger pengepolitikken.En dansk repræsentation i styrelsesrådet har dog ifølge ECB’s regler ikke i sigselv betydning for, i hvor høj grad pengepolitikken dermed vil tage hensyn tildanske forhold. De deltagende centralbankdirektører må nemlig ikke tagenationale hensyn i deres beslutninger, men skal hver især tale og stemme ud frade samlede forhold i euroområdet.Betydningen for Danmark ligger derfor i,at alle medlemmerne af styrelsesrådet i tilfælde af dansk ØMU-medlemskab fremover også skal tage hensyn til inflationsforhold mv. iDanmark.Denne fordel for dansk økonomi vil dog være begrænset, daDanmarks BNP kun udgør omkring 2½ pct. af det nuværende euroområdes.Altså: ”fordel” i skemaet.

Delkonklusion for punkterne 1-9.Vismændene udtaler, at ”de fleste af disse ni punkter indebærer en fordel itilfælde af ØMU-medlemskab. Selvom andre af punkterne isoleret kan trække imodsat retning eller har usikre konsekvenser for Danmark, vurdererformandskabet, at det sammenlagt må formodes at give Danmark en økonomisknettofordel at træde ind i ØMU’ens tredje fase i forhold til at føre en permanentfastkurspolitik uden for euroen.”

Selve analysen (punkt 10-11).10. Sikring af fastkursgevinster.De større kursudsving i forhold til landene i euroområdet vil formodentlig i sigselv medføre mindre samhandel og kapitalbevægelser over grænserne.Analysen af handelseffekter peger således på, at Sverige og Storbritannienikkehar opnået samme handelsgevinster ved euroens indførelse som fastkurslandetDanmark.Dette giver i sig selv et velfærdstab, som ifølge Vismændene vilramme Danmark, hvis vi bliver tvunget til at opgive fastkurspolitikken somfølge af et uimodståeligt spekulativt angreb.Hidtil har Danmark gennemført fastkurspolitikken på trods af adskilligefinansielle og valutariske kriser, ogherunder tilsyneladende også denaktuelle meget alvorlige krise.Det vurderes, at risikoen for, at den danske krone i fremtiden vil blive udsat for etspekulativt angreb, der er så voldsomt, at Danmark tvinges til at gå fra euroen,som værende meget lille.Muligheden kan dog ikke fuldstændig udelukkes.

Ref. 09-000528-2

Side 7 af 9

Ved at gå fuldt ud med i ØMU’en vil Danmark forhindre fremtidige spekulativeangreb. Et fuldgyldigt ØMU-medlemskab kan derfor tjene som enendeligsikringaf de gevinster mht. handel og international kreditformidling, somDanmark har opnået gennem sin mangeårige konsekvente fastkurspolitik.Sikringsværdien vurderes imidlertid at være lille, fordi sandsynlighedenfor et uimodståeligt spekulativt angreb på kronen vurderes at være lille.Altså: ”fordel” i skemaet.

11. Optionsværdien af en selvstændig valuta.Hvis Danmark går fuldt med i ØMU’enmistes en optionsværdii den forstand,at det vil være enten umuligt eller i hvert fald meget omkostningsfuldt at skiftepengepolitisk regime, hvis det på et fremtidigt tidspunkt skulle vise sigfordelagtigt at opgive tilknytningen til euro. Selvom det ikke er særligsandsynligt, er det principielt muligt at forestille sig fremtidige situationer, hvorDanmark kunneoverveje at opgive fastkurspolitikkenog i stedet overgå til enselvstændig inflationsmålsætning.En sådan situation kunne eksempelvis opstå, hvis en systematisk lempeligfinanspolitik blandt eurolandene førte til en stor opbygning af offentlig gæld. Deter muligt at forestille sig, at medlemslandene i en sådan situation ville presse påfor en inflationær pengepolitik, og at ECB – i modstrid med statutterne for ECB –kunne blive presset til at acceptere en høj og dermed formentlig også ustabilinflation.Med et tilstrækkeligt højt og ustabilt niveau for inflationen kanvelstandsreduktionen mere end opveje den effektivitetsgevinst, der følger afvalutaunionen.Hvis dette er tilfældet vil optionsværdien være positiv.For atgøre det fordelagtig at fastholde den nuværende fastkurspolitik frem for fulddeltagelse i ØMU’en skal sandsynligheden for, at inflationen i ØMU’en bliver højog ustabil, være tilstrækkelig stor.Det er også tænkeligt, at Danmarks økonomiske vilkår kunne udvikle sig på enmåde, der ville gøre fuld deltagelse i ØMU’en mindre ønskelig. Det er svært atgive konkrete eksempler på en sådan udvikling, men et muligt eksempel er enfundamental ændring i vores handelsmønster,der reducerer denøkonomiske tilknytning til euroområdet. Et sådant skift i handelsmønstrene vilreducere effektivitetsgevinsterne ved fastkurspolitikken og dermed øge værdienaf at have muligheden for et skifte til en selvstændig pengepolitik.Derimod er det vanskeligt at forestille sig, at den mulighed, at dansk økonomikan blive ramt af etstort asymmetrisk engangsstød,vil give anledning til enpositiv optionsværdi. Ganske vist vil en ændring i den nominelle valutakurskunne reducere tilpasningsomkostningerne i en sådan situation, men delangsigtede realøkonomiske konsekvenser ville være de samme uansetvalutakursregime. Da overgang til inflationsmålsætning vil indebære etpermanent tab af effektivitetsgevinsterne, er det vanskeligt at forestille sig, at dereducerede tilpasningsomkostninger, som en flydende valutakurs vil kunne give,vil kunne modsvare dette permanente tab.Implikationen af dette er, atmuligheden for et stort asymmetrisk stød, næppe er nok til at gøreoptionsværdien positiv.Ingen af de mulige omstændigheder, der kan gøre optionsværdien af kronenrelevant, vurderes som særligt sandsynlige. Det måske mest relevante scenarieer det, hvor finanspolitikken og den offentlige gæld blandtbetydeligeeuro-landefører til, at ECB presses til at føre en pengepolitik, der i strid med statutterne

Ref. 09-000528-2

Side 8 af 9

tillader en høj og ustabil inflation. Denne mulighed forekommer megetusandsynlig. Når den ikke fuldstændig kan udelukkes, skyldes det blandt andet,at mange af eurolandene har betydelige problemer med den finanspolitiskeholdbarhed på grund af de kommende demografiske udfordringer.Altså: en lilleulempe i skemaet ved bortfald af optionsværidien ved at bevare en selvstændigvaluta.

Delkonklusion for punkterne 10-11.Den samlede vurdering afsikringsværdien af euroen(punkt 10) overforoptionsværdien ved egen valuta(punkt 11), er ifølge vismændenes udsagn,sandsynligvis positive gevinster ved at erstatte kronen med euroen, gevinsterneer små.

Hvad siger pressen?DagbladetBØRSENskriver i en leder (fredag den 29. maj 2009) medoverskriften ”Ingen eurostøtte fra vismændene”, at det er overraskende, atvismændene konkluderer som de gør, når der tilsyneladende er så mangefordele ved euro-medlemskab. BØRSENs holdning er, at indførelsen af euroenvil afskærme Danmark på effektiv vis fra kommende valutakriser – enafskærmning, der ikke er garanti for selv med den faste valutakurspolitik, derføres.Professor Niels Thygesenskriver i BØRSEN samme dag (29. maj), atvismændene er overdrevent forsigtige, når de vurderer ”optionsværdien” overfor”sikringsværdien”. Vismændene burde konkludere, at optionsværdien er lig nul,og at der derfor er en klar fordel ved euroen.Vismændene svarer i BØRSEN (tirsdag den 2. juni 2009), ved at gentage deresanalyse jf. ovenfor, men at der nu”vil være en sikker, om end beskedenøkonomisk gevinst ved at gå over til euroen”,hvortil prof. Thygesen nukonkluderer, at vismændene er blevet noget mere sikre i deres sprogbrug, idetvismændene trods altundladerat bruge betegnelsen ”sandsynligvis” omgevinsterne. Men Thygesen mener stadig, at vismændene har ”en jomfrunalskholdning til faktorer, der er af væsentlig betydning for størrelsen af denettogevinster, der er ved at opgive kronen” (BØRSEN 3. juni 2009).Niels Hoffmeyer/Sara Larsen

Ref. 09-000528-2