Skatteudvalget 2008-09

L 195 Bilag 14

Offentligt

J.nr. 2009-311-0027Dato: 13. maj 2009

TilFolketinget - Skatteudvalget

L 195 - Forslag til lov om ændring af personskatteloven og forskellige an-dre love. (Forårspakke 2.0 – Vækst, klima, lavere skat).Hermed sendes ændringsforslag, som jeg ønsker at stille ved 2. behandlin-gen.

Kristian Jensen/ Birgitte Christensen

Ændringsforslagtil2. behandling af L 195 - Forslag til Lov om ændring af personskatteloven og forskelli-ge andre love (Forårspakke 2.0 – Vækst, klima, lavere skat).

Til § 11)I det undernr. 5foreslåede§ 7, stk. 3,indsættes efter 1. pkt. som nyt punktum:”Er personens nettokapitalindkomst negativ, modregnes dette beløb i den anden ægtefællespositive nettokapitalindkomst, inden ægtefællens grundbeløb forhøjes efter 1. pkt.”[Justering af adgangen til overførsel mellem ægtefæller af uudnyttet bundfradrag for positivnettokapitalindkomst i topskattegrundlaget]2)Nr. 8affattes således:”8.§ 7, stk. 5, 2.og3. pkt.,der bliver stk. 6, 2. og 3. pkt., affattes således:”Til dette formål beregnes skat hos den af ægtefællerne, der har det højeste beregnings-grundlag efter stk. 5. Skatten beregnes med 15 pct. af denne ægtefælles beregningsgrundlagefter stk. 5 med tillæg af den del af ægtefællernes samlede positive nettokapitalindkomst,der overstiger det dobbelte af grundbeløbet i stk. 1.””[Præcisering af reglerne for beregning af topskat af kapitalindkomst for ægtefæller, der ersamlevende i hele indkomståret og dette udgør en periode af et helt år]3)Nr. 11affattes således:”11.I§ 7, stk. 7,der bliver stk. 8, ændres ”kapitalindkomst” til: ”nettokapitalindkomst overgrundbeløbet i stk. 1”.”4)Nr. 13affattes således:”13. I§ 7, stk. 8,der bliver stk. 9, ændres 2 steder ”kapitalindkomst” til: ”nettokapitalind-komst over grundbeløbet i stk. 1”.”[Justering af reglerne for fordeling af den beregnede topskat af positiv nettokapitalindkomstmellem ægtefæller]Til § 3

5)Nr. 5affattes således:Side 2

”5.§ 16, stk. 1, nr. 3,og§ 16, stk. 2,ophæves.Stk. 3-5 bliver herefter stk. 2-4.”[Redaktionel ændring]6)Efter nr. 8 indsættes som nyt nummer:”01.§ 32, stk. 1, nr. 3,og§ 32, stk. 2,ophæves.Stk. 3-5 bliver herefter stk. 2-4.”[Redaktionel ændring]BemærkningerTil nr. 1Ifølge forslaget til personskattelovens § 7, stk. 3, kan et uudnyttet bundfradrag for positivnettokapitalindkomst ved beregningen af topskatten, jf. § 7, stk. 1, overføres til ægtefællen.Eventuel negativ nettokapitalindkomst hos den ene ægtefælle vil imidlertid ikke indgå i detbeløb, hvormed den anden ægtefælles bundfradrag forhøjes.Modregningen af negativ nettokapitalindkomst hos den ene ægtefælle i positiv nettokapital-indkomst hos den anden ægtefælle kan herefter ske i forbindelse med den særlige beregningaf topskat for ægtefæller, der har været samlevende i hele indkomståret og dette udgør enperiode af et helt år, jf. personskattelovens § 7, stk. 3-9, der bliver stk. 4-10, men ikke forægtepar, der alene er samlevende ved indkomstårets udløb – eksempelvis nygifte par.Ændringsforslaget indebærer, at negativ nettokapitalindkomst hos den ene ægtefælle kanmodregnes i positiv nettokapitalindkomst hos den anden ægtefælle, hvis ægtefællerne ersamlevende ved indkomstårets udløb – altså i de tilfælde, hvor der også er ret til overførselmellem ægtefæller af et uudnyttet bundfradrag i positiv kapitalindkomst. Adgangen tilmodregning følger endvidere herved det samme kriterium, som gælder ved beregningen afbundskat og den hidtidige mellemskat.Eksempel:Har en gift person negativ nettokapitalindkomst på 10.000 kr., mens den anden ægtefællehar positiv nettokapitalindkomst på 100.000 kr., modregnes de 10.000 kr. først i de 100.000kr. Herefter forhøjes den anden ægtefælles grundbeløb med det uudnyttede bundfradrag på40.000 kr. Ægtefællen skal herefter betale topskat af 90.000 kr. - 2 x 40.000 kr. (2010-niveau) i alt 10.000.Til nr. 2Der et tale om en præcisering af reglerne for beregning af topskat af nettokapitalindkomstfor ægtefæller, der har været samlevende i hele indkomståret, jf. forslaget til personskatte-lovens § 7, stk. 5, der bliver stk. 6.Skatten beregnes i disse tilfælde med 15 pct. af beregningsgrundlaget efter personskattelo-vens § 7, stk. 4, der bliver stk. 5, for den ægtefælle, der har det højeste beregningsgrundlagSide 3

efter stk. 4, der bliver stk. 5, med tillæg af ægtefællernes samlede positive nettokapitalind-komst, der overstiger det dobbelte af bundfradraget i stk. 1, dvs. den del af nettokapitalind-komsten, der overstiger 80.000 kr. (2010-niveau).Til nr. 3 og 4Ifølge personskattelovens § 7, stk. 7 og 8, der bliver stk. 8 og 9, fordeles skatten af ægtefæl-lernes samlede nettokapitalindkomst imellem dem efter forholdet mellem hver enkelt ægte-fælles nettokapitalindkomst. Ændringsforslaget indebærer, at skatten fordeles efter forhol-det mellem den del af hver enkelt ægtefælles nettokapitalindkomst, der ligger over bund-fradraget i stk. 1.Fordelingen af skatten bliver herved den samme for ægtepar, der er omfattet af den foreslå-ede § 7, stk. 3 (samlevende ved indkomstårets udløb) og ægtepar, der er omfattet af person-skattelovens § 7, stk. 4-9, der bliver stk. 5-10, (samlevende hele indkomståret og dette ud-gør en periode på et helt år).Til nr. 5 og 6Der er tale om redaktionelle ændringer.Provenumæssige konsekvenser:Ændringsforslaget under nr.1 vedrører en begrænset personkreds – nygifte par og tilflytten-de ægtepar – og skønnes kun at medføre et meget begrænset provenutab i forhold til lov-forslaget. De øvrige ændringsforslag medfører ingen provenumæssige konsekvenser.

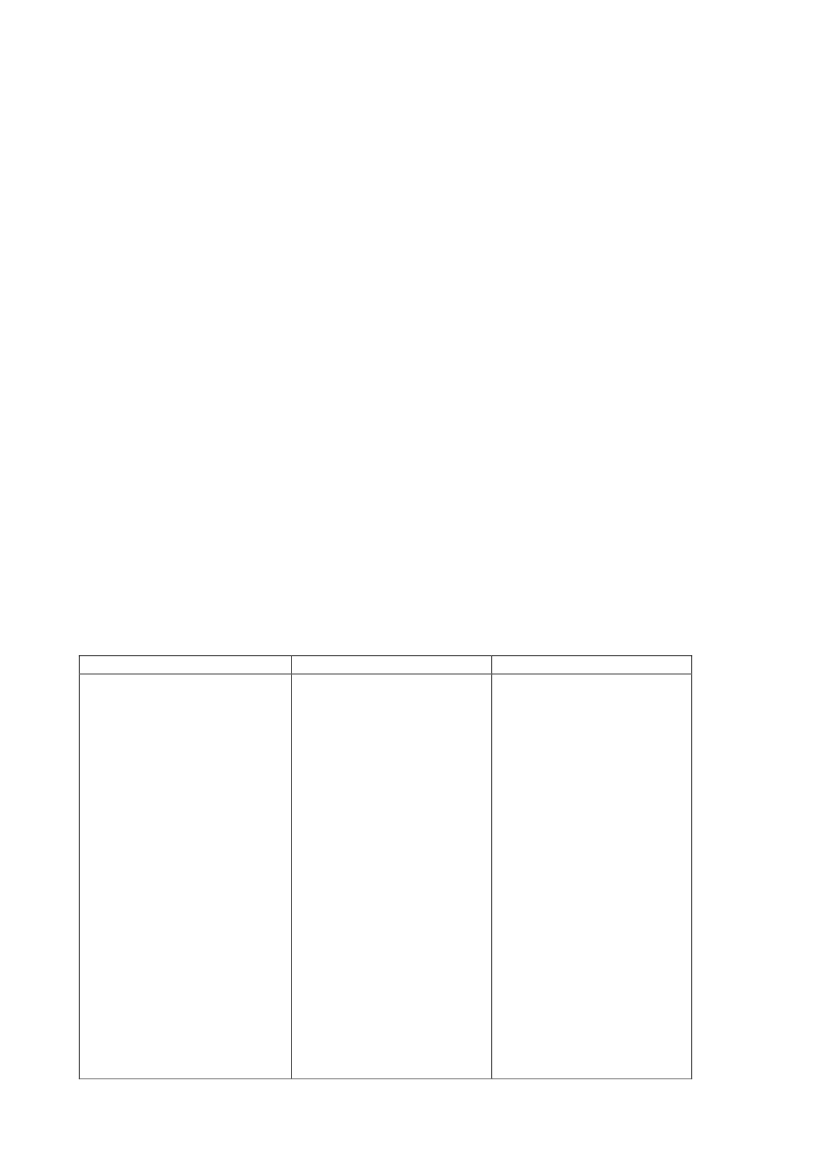

Ændring i forhold til gældende lov og lovforslag L 195Gældende formuleringLovforslagetÆndringsforslagetTil § 1§ 7.Skatten efter § 5, nr. 3, be-regnes af den personlige ind-komst med tillæg af heri fra-dragne og ikke medregnede be-løb omfattet af beløbsgrænsen ipensionsbeskatningslovens §16, stk. 1, og med tillæg af po-sitiv kapitalindkomst. »Skattenefter § 5, nr. 2, udgør 15 pct. afden personlige indkomst medtillæg af heri fradragne og ikkemedregnede beløb omfattet afbeløbsgrænsen i pensionsbe-skatningslovens § 16, stk. 1, ogmed tillæg af positiv nettokapi-talindkomst, der overstiger etgrundbeløb på 40.000 kr.(2010-niveau), i det omfang detsamlede beløb overstiger bund-fradraget anført i stk. 2.5.§ 7, stk. 1 og 2, ophævesog i stedet indsættes:»Skatten efter § 5, nr. 2, ud-gør 15 pct. af den personligeindkomst med tillæg af herifradragne og ikke medregne-de beløb omfattet af beløbs-grænsen i pensionsbeskat-ningslovens § 16, stk. 1, ogmed tillæg af positiv nettoka-pitalindkomst, der overstigeret grundbeløb på 40.000 kr.(2010-niveau), i det omfangdet samlede beløb overstigerbundfradraget anført i stk. 2.Stk. 2.For indkomståret2010 udgør bundfradraget389.900 kr. (2010-niveau).For indkomståret 2011 og se-nere indkomstår udgør bund-1)I det undernr. 5foreslåe-de§ 7, stk. 3,indsættes efter1. pkt. som nyt punktum:”Er personens nettokapital-indkomst negativ, modregnesdette beløb i den anden ægte-fælles positive nettokapital-indkomst, inden ægtefællensgrundbeløb forhøjes efter 1.pkt.”[Justering af adgangen tiloverførsel mellem ægtefælleraf uudnyttet bundfradrag forpositiv nettokapitalindkomst itopskattegrundlaget]

Side 4

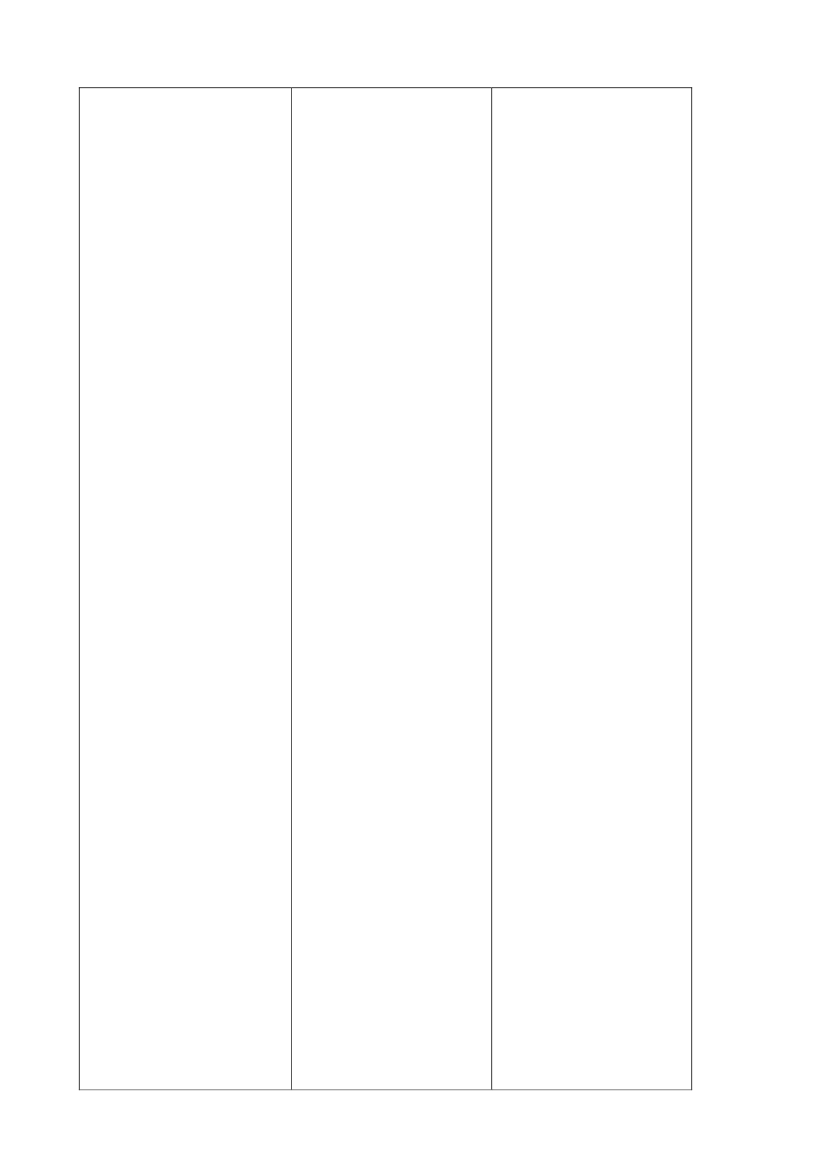

Stk. 2.Skatten udgør 15 pct.af det i stk. 1 nævnte bereg-ningsgrundlag, i det omfang detoverstiger et bundfradrag på190.000 kr.Stk. 3.For ægtefæller bereg-nes skatten efter stk. 4-9, når deer samlevende i hele indkomst-året og dette udgør en periodeaf et helt år.

fradraget 409.100 kr. (2010-niveau).Stk. 3.Er en gift personsnettokapitalindkomst lavereend grundbeløbet for positivnettokapitalindkomst i stk. 1,forhøjes den anden ægtefæl-les grundbeløb med forskels-beløbet, hvis ægtefællerne ersamlevende ved indkomst-årets udløb.«Stk. 3-10 bliver herefterstk. 4-11.2)Nr. 8affattes således:

Stk. 5.Der beregnes tillige skat8.I§ 7, stk. 5,der bliveraf ægtefællernes samlede posi-stk. 6, ændres to stedertive nettokapitalindkomst. Til»stk. 4« til: »stk. 5«.dette formål beregnes en skathos den af ægtefællerne, der hardet højeste beregningsgrundlagefter stk. 4. Skatten beregnesmed 15 pct. af denne ægtefællesberegningsgrundlag efter stk. 4med tillæg af ægtefællernessamlede positive nettokapital-indkomst. Skatten beregnes dogkun i det omfang, det samledebeløb overstiger bundfradragetpå 190.000 kr.

”8.§ 7, stk. 5, 2.og3. pkt.,der bliver stk. 6, 2. og 3. pkt.,affattes således:”Til dette formål beregnesskat hos den af ægtefællerne,der har det højeste bereg-ningsgrundlag efter stk. 5.Skatten beregnes med 15 pct.af denne ægtefælles bereg-ningsgrundlag efter stk. 5med tillæg af den del af ægte-fællernes samlede positivenettokapitalindkomst, deroverstiger det dobbelte afgrundbeløbet i stk. 1.””[Præcisering af reglerne forberegning af topskat af kapi-talindkomst for ægtefæller,der er samlevende i hele ind-komståret og dette udgør enperiode af et helt år]3)Nr. 11affattes således:

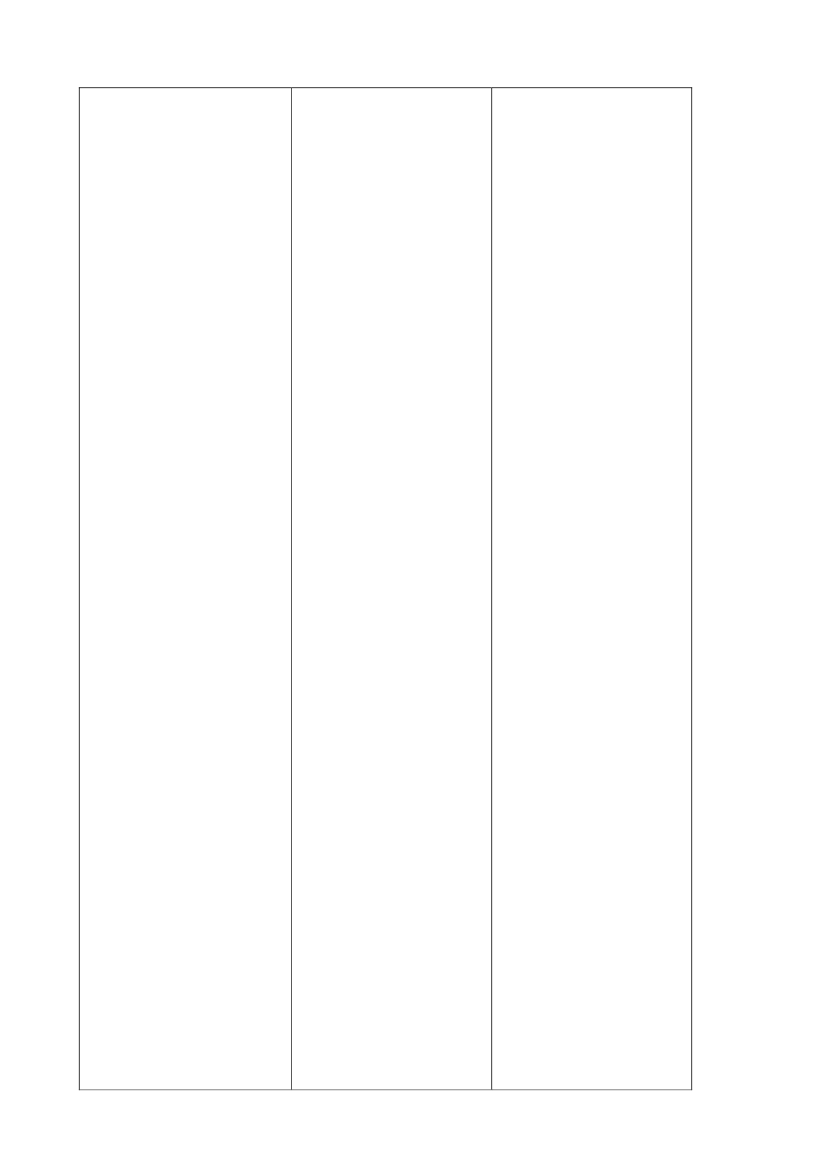

Stk. 7.Har kun den ene ægte-fælle positiv kapitalindkomst,påhviler den samlede skat afægtefællernes nettokapitalind-komst efter stk. 6 denne ægte-fælle.

11.I§ 7, stk. 7,der bliverstk. 8, ændres »kapitalind-komst« til: »nettokapitalind-komst«.

”11.I§ 7, stk. 7,der bliverstk. 8, ændres ”kapitalind-komst” til: ”nettokapitalind-komst over grundbeløbet istk. 1”.”4)Nr. 13affattes således:

Stk. 8.Hvis begge ægtefællerhar positiv kapitalindkomst,fordeles skatten af ægtefæller-nes samlede nettokapitalind-komst imellem dem efter for-holdet mellem hver enkelt æg-tefælles kapitalindkomst.

13.I§ 7, stk. 8,der bliverstk. 9, ændres to steder »kapi-talindkomst« til: »nettokapi-talindkomst«.

”13. I§ 7, stk. 8,der bliverstk. 9, ændres 2 steder ”kapi-talindkomst” til: ”nettokapi-talindkomst over grundbelø-bet i stk. 1”.”[Justering af reglerne for for-deling af den beregnedetopskat af positiv nettokapi-Side 5

talindkomst mellem ægtefæl-ler]Til § 35)Nr. 5affattes således:§ 16.Skat af afdødes aktieind-komst i mellemperioden nedsatmed eventuelt underskud i skat-tepligtig indkomst, jf. § 14, stk.4, beregnes således:1) 28 pct. af beløb, der ikkeoverstiger beløbsgrænsen i per-sonskattelovens § 8 a, stk. 1,2) 43 pct. af beløb, der oversti-ger beløbsgrænsen i personskat-telovens § 8 a, stk. 1, og3) 45 pct. af beløb, der oversti-ger beløbsgrænsen i personskat-telovens § 8 a, stk. 2, 2. pkt.Stk. 2.Stk. 1, nr. 3, finder dogikke anvendelse, i det omfangaktieindkomsten kan rummes ipositiv overgangssaldo efter ak-tieavancebeskatningslovens §45 A.---Stk. 4.Er aktieindkomsten ne-gativ, beregnes negativ skatmed1) 28 pct. af beløb, der ikkeoverstiger beløbsgrænsen i per-sonskattelovens § 8 a, stk. 1,2) 43 pct. af beløb, der oversti-ger beløbsgrænsen i personskat-telovens § 8 a, stk. 1, og3) 45 pct. af beløb, der oversti-ger beløbsgrænsen i personskat-telovens § 8 a, stk. 2, 2. pkt.Stk. 5.Skulle afdøde tilligehave været beskattet af en tidli-gere afdød ægtefælles indkomstefter § 62, fordobles beløbs-grænserne efter personskattelo-vens § 8 a, stk. 1 og 2, ved an-vendelsen af stk. 1-4.§ 32.Skat af afdødes aktieind-komst i bobeskatningsperiodennedsat med eventuelt underskudi bobeskatningsindkomsten, jf.§ 30, stk. 5, beregnes således:1) 28 pct. af beløb, der ikkeoverstiger beløbsgrænsen i per-sonskattelovens § 8 a, stk. 1,2) 43 pct. af beløb, der oversti-Side 6

5.§16, stk. 1, nr. 3, § 16,stk. 2, § 32, stk. 1, nr. 3,og§ 32, stk. 2,ophæves.Stk. 3 og 4 bliver herefterstk. 2 og 3.

”5.§ 16, stk. 1, nr. 3,og§ 16,stk. 2,ophæves.Stk. 3-5 bliver herefter stk.2-4.”[Redaktionel ændring]6)Efter nr. 8 indsættes somnyt nummer:”01.§ 32, stk. 1, nr. 3,og§32, stk. 2,ophæves.Stk. 3-5 bliver herefter stk.2-4.”[Redaktionel ændring]

ger beløbsgrænsen i personskat-telovens § 8 a, stk. 1, og3) 45 pct. af beløb, der oversti-ger beløbsgrænsen i personskat-telovens § 8 a, stk. 2, 2. pkt.Stk. 2.Stk. 1, nr. 3, finder dogikke anvendelse, i det omfangaktieindkomsten kan rummes ipositiv overgangssaldo efter ak-tieavancebeskatningslovens §45 A.---Stk. 4.Er aktieindkomstennegativ, beregnes negativ skatmed1) 28 pct. af beløb, der ikkeoverstiger beløbsgrænsen i per-sonskattelovens § 8 a, stk. 1,2) 43 pct. af beløb, der oversti-ger beløbsgrænsen i personskat-telovens § 8 a, stk. 1, og3) 45 pct. af beløb, der oversti-ger beløbsgrænsen i personskat-telovens § 8 a, stk. 2, 2. pkt.Stk. 5.Skulle afdøde tilligehave været beskattet af en tidli-gere afdød ægtefælles indkomstefter § 62, fordobles beløbs-grænserne efter personskattelo-vens § 8 a, stk. 1 og 2, ved an-vendelsen af stk. 1-4.

Side 7