Skatteudvalget 2008-09

L 195

Offentligt

J.nr. 2009-311-0027Dato: 13. maj 2009

TilFolketinget - Skatteudvalget

L 195 - Forslag til lov om ændring af personskatteloven og forskellige an-dre love (Forårspakke 2.0 – Vækst, klima, lavere skat).Hermed sendes svar på spørgsmål 10 af 6. maj 2009. Spørgsmålet er stilletefter ønske fra Nick Hækkerup (S).

Kristian Jensen/ Birgitte Christensen

Spørgsmål 10:Vil ministeren opgøre den isolerede fordelingseffekt på indkomstdeciler (fuldt indfaset i2019-regler og i 2009-niveau) af forslaget om at indføre et bundfradrag på 40.000 kr. forpositiv nettokapitalindkomst i topskattegrundlaget?

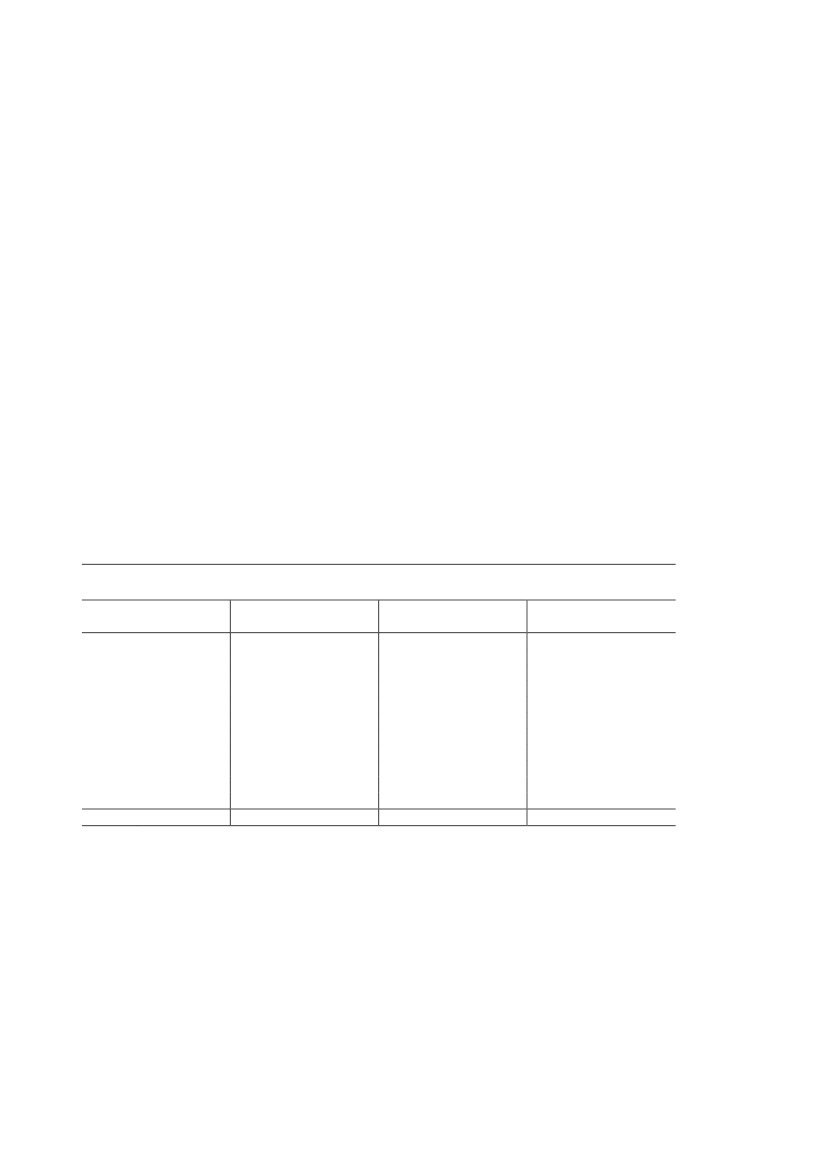

Svar:Det fremgår af bemærkningerne til lovforslaget, at forslaget om at indføre et bund-fradrag på 40.000 kr. (80.000 kr. for ægtepar) ved medregning af positiv nettokapitalind-komst til topskattegrundlaget skønnes at medføre et provenutab på ca. 0,3 mia. kr. årligt(2009-niveau).Tabel 1 viser dels, hvordan dette forslag isoleret set påvirker rådighedsbeløbet, dels hvor-dan skattelettelsen fordeler sig på indkomstdeciler.Der bemærkes, at skøn over både provenu og fordelingsmæssige konsekvenser af enkeltedele afForårspakke 2.0afhænger af beregningsrækkefølgen. Således er skønnet over deprovenumæssige og fordelingsmæssige konsekvenser ved indførelse af bundfradrag for po-sitiv nettokapitalindkomst i topskattegrundlaget påvirket af, om der regnes før eller efterforhøjelse af topskattegrænsen. I beregningerne i tabel 1 er anvendt samme beregningsræk-kefølge som ved skønnet over de provenumæssige konsekvenser i lovforslaget, dvs. efterforhøjelse af topskattegrænsen.Tabel 1. Fordelingsmæssige konsekvenser af bundfradrag for positiv nettokapitalind-komst i topskattegrundlaget fordelt på decilerProvenutabetsVirkning på rådigheds-1fordelingAntalbeløbet(1.000)Pct.Pct.1. decil5450,000,12. decil5450,000,03. decil5450,000,04. decil5450,000,45. decil5450,000,76. decil5450,000,97. decil5450,012,38. decil5450,025,59. decil5450,0412,610. decil5450,1377,4Alle personer5.4450,04100,0Anm:Inddeling på indkomstdeciler er baseret på ækvivalerede disponible indkomster. Ved ækviva-lering sker der en korrektion af beløbsstørrelserne, hvor der tages hensyn til forskelle i familie-størrelse, herunder de stordriftsfordele, der er ved at være flere medlemmer i en familie.1)Opgjort som virkningen på den ækvivalerede disponible indkomst.Kilde: Beregninger på basis af stikprøver på 3,3 pct. af befolkningen.

Generelt bemærkes, at det ikke giver meget mening at lave fordelingsanalyser af udvalgtedele af en større skatteomlægning, og tabel 1 kan derfor ikke ses som et udtryk for de for-delingsmæssige konsekvenser afForårspakke 2.0.Tabellen indeholder, som ønsket, kunskattenedsættelsen som følge af forslaget om indførelse af bundfradrag for positiv nettoka-pitalindkomst i topskattegrundlaget, mens øvrige elementer ikke er medtaget. For en be-skrivelse af de samlede fordelingsmæssige konsekvenser afForårspakke 2.0henvises tillovforslaget.Side 2