Skatteudvalget 2008-09

L 195

Offentligt

J.nr. 2009-311-0027Dato: 13. maj 2009

TilFolketinget - Skatteudvalget

L 195 - Forslag til lov om ændring af personskatteloven og forskellige an-dre love (Forårspakke 2.0 – Vækst, klima, lavere skat).Hermed sendes svar på spørgsmål 13 af 6. maj 2009. Spørgsmålet er stilletefter ønske fra Nick Hækkerup (S).

Kristian Jensen/ Birgitte Christensen

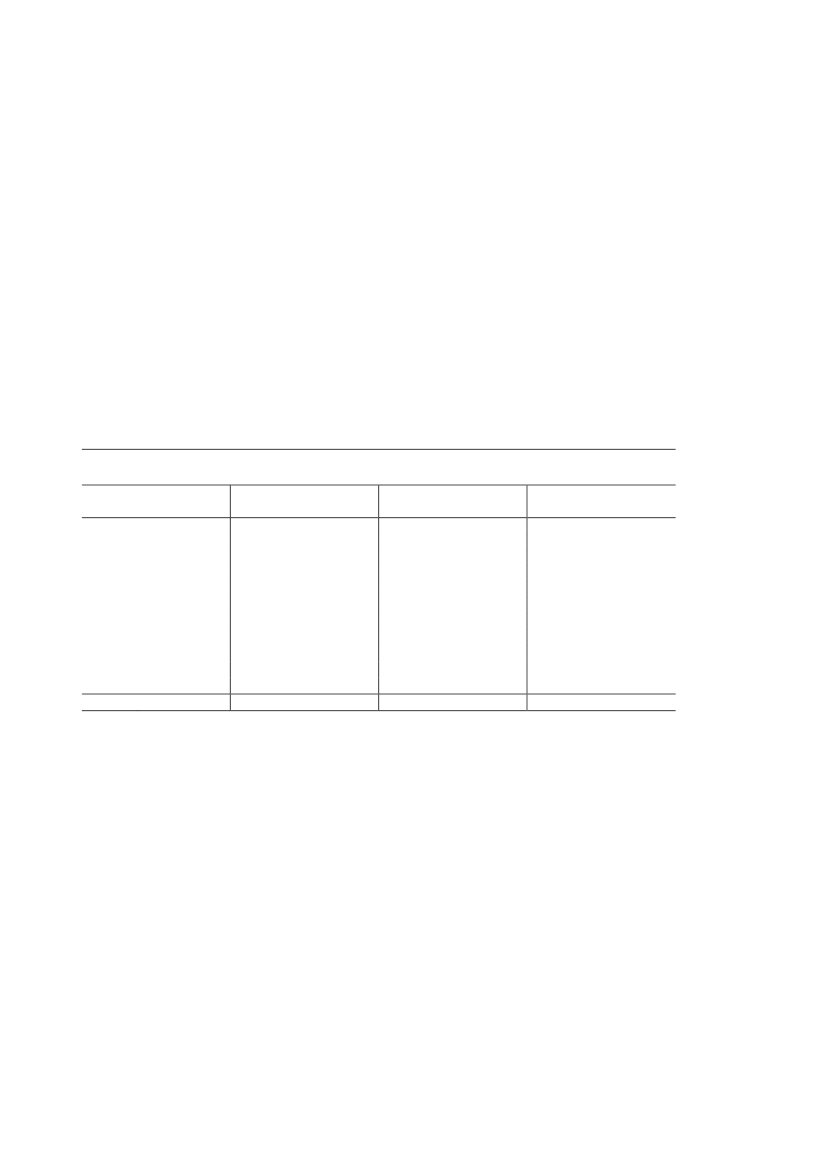

Spørgsmål 13:Vil ministeren opgøre den isolerede fordelingseffekt på indkomstdeciler (fuldt indfaset i2009-regler) af ændringerne i skattesatserne for aktieindkomstskatten?Svar:Spørgsmålet forstås således, at der ønskes en opgørelse af de fordelingsmæssige kon-sekvenser af fuldt indfasede regler i 2009-niveau.Efter gældende regler beskattes aktieindkomst op til 48.300 kr. (2009) med 28 pct. Aktie-indkomst fra 48.300 kr. til 106.100 kr. beskattes med 43 pct., og det der ligger herover med45 pct. Dette foreslås ændret, så skatten på aktieindkomst over 48.300 kr. nedsættes til 42pct. fra 2010, mens skatten på aktieindkomst under 48.300 kr. nedsættes til 27 pct. fra 2012.Det fremgår af bemærkningerne til lovforslaget, at forslaget medfører et umiddelbart pro-venutab på ca. 0,15 mia. kr. (2009-niveau), når det er fuldt indfaset i 2012.Tabel 1 viser dels, hvordan dette forslag isoleret set påvirker rådighedsbeløbet, dels hvor-dan skattelettelsen fordeler sig på indkomstdeciler.Tabel 1. Fordelingsmæssige konsekvenser af nedsættelse af skatten på aktieindkomstfordelt på decilerProvenutabetsVirkning på rådigheds-1fordelingAntalbeløbet(1.000)Pct.Pct.1. decil5450,000,52. decil5450,000,43. decil5450,000,54. decil5450,000,75. decil5450,001,06. decil5450,001,37. decil5450,001,88. decil5450,002,99. decil5450,015,610. decil5450,0985,4Alle personer5.4450,02100,0Anm:Inddeling på indkomstdeciler er baseret på ækvivalerede disponible indkomster. Ved ækviva-lering sker der en korrektion af beløbsstørrelserne, hvor der tages hensyn til forskelle i familie-størrelse, herunder de stordriftsfordele, der er ved at være flere medlemmer i en familie.1)Opgjort som virkningen på den ækvivalerede disponible indkomst.Kilde: Beregninger på basis af stikprøver på 3,3 pct. af befolkningen.

Generelt bemærkes, at det ikke giver meget mening at lave fordelingsanalyser af udvalgtedele af en større skatteomlægning, og tabel 1 kan derfor ikke ses som et udtryk for de for-delingsmæssige konsekvenser af Forårspakke 2.0. Tabellen indeholder, som ønsket, kunskattenedsættelse på aktieindkomst, mens øvrige elementer ikke er medtaget. For en be-skrivelse af de samlede fordelingsmæssige konsekvenser af Forårspakke 2.0 henvises tillovforslaget.

Side 2