Skatteudvalget 2008-09

L 196 Bilag 9

Offentligt

Skatteministeriet

17. april 2009

Udkast til forslag til lov om arbejdsmarkedsbidrag, J.nr.2009-311-0026Dansk Landbrugsrådgivning, Landscentret, Skat vil tillade sig at fremsende nedenståendesupplerende bemærkninger til ovennævnte udkast til lovforslag:Efter vedtagelse af lovforslag L2, 2007-08 har arbejdsmarkedsbidraget fra og med 2008 haftkarakter af en indkomstskat.Med ovenstående udkast til lovforslag ønskes der gennemført en forenkling af loven.Udkastet til lovforslag bibeholder den nugældende to-delte opgørelse af selvstændige bereg-ningsgrundlag: et beregningsgrundlag for lønmodtagere og et beregningsgrundlag for selv-stændigt erhvervsdrivende.Underskud af selvstændig virksomhed ses alene reguleret i lovforslaget § 4, stk. 3, der er envidereførsel af den nugældende regel i § 10, stk. 1, 2. punktum. Efter denne regel kan under-skud, der er fremført (fra tidligere år) efter personskattelovens § 13, stk. 3 og 4 fragå i grundla-get for arbejdsmarkedsbidrag.Som lovforslaget er formuleret ses der ikke at være mulighed for at nedsætte bidragsgrundla-get for lønindkomst ved modregning af underskud fra erhvervsvirksomhed. Der er dog ingenkommentarer herom i lovforslagets bemærkninger.Man må således gå ud fra, at hvis en skatteyder (og/eller ægtefælle) både har lønindkomst ogunderskud fra selvstændig virksomhed kan underskuddet fra den selvstændige virksomhedikke modregnes i beregningsgrundlaget for lønindkomst, jf. blandt andet TfS 2000.171.LSR.Landscentrets forslag til ændringEfter Landscentrets opfattelse burde man indføre mulighed for modregning af underskud fraerhvervsvirksomhed i beregningsgrundlaget for lønindkomst. Loven har fra 2008 haft karakteraf en skattelov. Skattelovene giver som hovedregel mulighed for modregning eller fremførselaf negative indkomster i de relevante beskatningsgrundlag. Dette burde også gælde her.Endvidere bør en evt. ændring have virkning fra før indkomståret 2011, som er virknings-tidspunktet ifølge lovforslaget.Den manglende modregningsmulighed giver særligt problemer hvis der er tale omUnderskud af erhvervsvirksomhed og egen lønindkomstUnderskud af erhvervsvirksomhed og ægtefælles lønindkomstUnderskud af erhvervsvirksomhed og overførsel til medarbejdende ægtefælle

Økonomi, Udkærsvej 15, 8200 Århus N ¶ Tlf 87 40 50 00 ¶ Fax 87 40 50 10

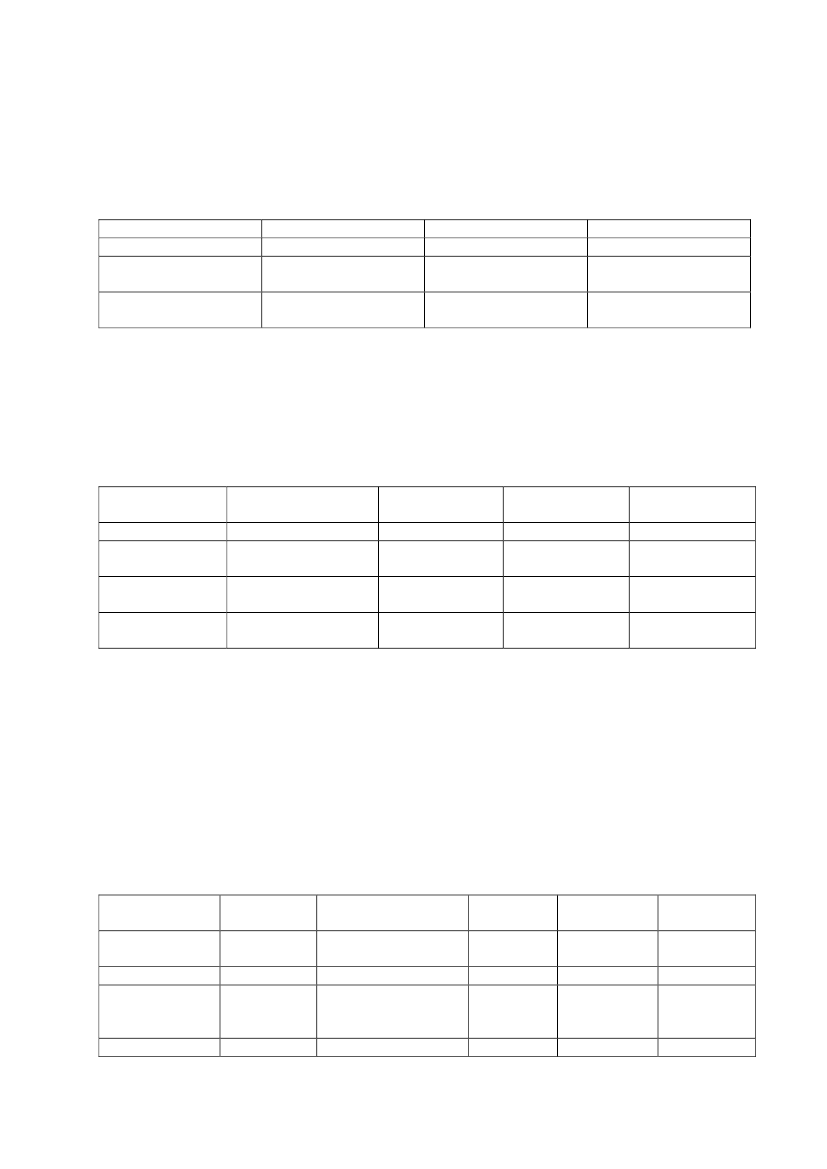

Ovenstående kan illustreres af følgende eksempler:Eksempel 1 – enligPersonen er ugift. Egen lønindkomst udgør kr. 200.000. Underskud fra selvstændig virksom-hed udgør kr. 100.000. Der er ingen øvrige indkomster. Der ses bort fra beskæftigelsesfradra-get.BeregningsgrundlagAM-bidrag200.000-100.000Personlig indkomst16.000184.0000-100.00084.000

LønindkomstUnderskud virksom-hedSkattepligtig ind-komst

Hvis underskuddet kunne modregnes i beregningsgrundlaget for lønindkomst ville AM-bidragetalene udgøre kr. 8.000 og den personlige indkomst ville stige til kr. 92.000.Eksempel 2 - giftSkatteyders underskud ved selvstændig virksomhed udgør kr. 100.000. Ægtefællen har løn-indkomst på kr. 200.000. Der er ingen øvrige indkomster. Der ses bort fra beskæftigelsesfra-draget.Beregningsgrundlag AM-bidragLønindkomstUnderskud virk-somhedModregningunderskudSkattepligtigindkomst200.000-100.00016.0000IndkomstIindkomst ægte-fælle184.000

-100.000+100.0000-100.00084.000

Hvis underskuddet kunne modregnes i beregningsgrundlaget for ægtefællens lønindkomst villeAM-bidraget alene udgøre kr. 8.000 og den personlige indkomst ville stige til kr. 92.000.Alternativt kunne underskuddet fremføres til modregning i skatteyders beregningsgrundlag forselvstændig erhvervsvirksomhed for efterfølgende år.Eksempel 3Skatteyders overskud før renter udgør kr. 500.000, renteudgifter udgør kr. 400.000, dvs. over-skud efter renter udgør kr. 100.000. Der overføres kr. 200.000 til medarbejdende ægtefælle,idet der kan overføres 50 % af overskuddet før renter, dog maksimalt kr. 215.500 (2009-niveau). Der ses bort fra beskæftigelsesfradraget.

OverskudOverskud førrenterRenteudgifterOverførselmedarbejdendeægtefælleUnderskud500.000-400.000-200.000

Beregningsgrundlag AM-bidrag

Indkomst

Indkomstægtefælle

200.000

16.000

184.000

-100.000

-100.000

0

-100.000

efter renterModregningunderskudSkattepligtigindkomst

(+100.000)0

-100.00084.000

Hvis underskuddet kunne modregnes i beregningsgrundlaget for overførsel til medarbejdendeægtefælle ville AM-bidraget alene udgøre kr. 8.000 og den personlige indkomst ville stige til kr.92.000.Alternativt kunne underskuddet fremføres til modregning i skatteyders beregningsgrundlag forselvstændig erhvervsvirksomhed for efterfølgende år.Venlig hilsen

Morrten Homann

/

Jørn Christiansen