Skatteudvalget 2008-09

L 199 Bilag 21

Offentligt

Foreningen af Statsautoriserede RevisorerKronprinsessegade 8, 1306 København K. Telefon 33 93 91 91Telefax nr. 33 11 09 13 e-mail: [email protected] Internet:www.fsr.dk

Folketingets SkatteudvalgChristiansborg1240 København K

8. maj 2009mbl(X:\Faglig\MBL\SU\Forårspakken 2.0\FSRs kommentarer til L199 - personalegoder mv.doc)FSRs kommentarer til L 199 - Forslag til lov om ændring af ligningsloven og for-skellige andre love. (Beskatning af personalegoder, befordringsfradrag, gavefra-drag, dagplejefradrag og rejsefradrag m.v.)Foreningen af Statsautoriserede Revisorer har gennemgået ovennævnte lovforslag og skal iden forbindelse fremkomme med følgende kommentarer og spørgsmål:

1. Lovforslagets § 5, stk. 6 - ikrafttræden af ændringer vedr. aktieoptionerDet fremsatte lovforslag foreslår, at 15% grænsen i ligningslovens § 7H ophæves, medvirkning for aktieoptioner, der retserhverves efter 1. januar 2010.

Ikrafttrædelsesbestemmelsen vil påvirke både fremtidige tildelinger af aktieoptioner, ogaktieoptioner der er tildelt over de sidste 2-3 år eller mere og vil betyde, at danske medar-bejdere vil blive beskattet væsentligt hårdere end tilfældet var, da de indgik aftalerne medderes arbejdsgiver.

Aktieoptioner anvendes i høj grad som en incitamentsform der skal tilskynde medarbejder-ne til at yde deres absolut bedste, for at optimere virksomhedens resultater. Det gør manofte ved at betinge medarbejderens ret til at udnytte optionerne, af at virksomheden f.eks.genererer overskud, at aktiekursen stiger, eller at virksomheden gennemsnitligt klarer sigbedre end dens konkurrenter. Optionsprogrammer vil typisk have en løbetid på 5-8 år, idetdet anses for at være den længste periode som kan have en direkte effekt på medarbejder-nes indsats.

2En options udnyttelse kan således være betinget af såkaldte performance kriterier. Hvismålet nås, kan optionerne udnyttes. Sådanne mål udskyder retserhvervelsen indtil måletopfyldes, og der kan således ofte gå mellem 3 og 5 år fra medarbejderen modtager en opti-on (betingelsesperioden), til han eller hun rent faktisk retserhverver optionen.

Ved at anvende retserhvervelsestidspunktet som skæringspunkt for lovændringen, vil lov-ændringen ramme midt i betingelsesperioden på mange optionsprogrammer. I revisions-branchen afgives de lovpligtige erklæringer i forbindelse med anvendelsen af ligningslo-vens § 7H, og vi har derfor set en meget stor del af de optionsprogrammer, der anvendes idanske virksomheder. Det er vores klare opfattelse, at langt de fleste optionsprogrammeranvender betingelser, der udskyder retserhvervelsen, idet dette er selve kernen i fastholdel-ses- og incitaments-tanken. Det er desuden vores opfattelse, at mange virksomheder benyt-ter sig af såkaldt ”revolverende tildelinger”, som tildeler medarbejderne nye aktieoptionerhvert år, og som alle er betinget af en række nærmere fastsatte nye mål, der skal nås inden-for en ny betingelsesperiode.

På skæringsdagen for lovens ikrafttræden vil der derfor være mange danske medarbejdere,som har fået tildelt aktieoptioner i både 2006, 2007, 2008 og 2009, og hvor aftalen mellemparterne er forudsat omfattet af 15% grænsen i ligningslovens § 7H, men hvor retserhver-velsen endnu ikke er sket, fordi man afventer, at de opstillede mål opfyldes i henholdsvis2010, 2011, 2012 og 2013. Disse medarbejdere vil alle have indgået en aftale med deresarbejdsgivere i berettiget forventning om, at den skattemæssige behandling ville blive somaftalt i henhold til gældende ret på aftaletidspunktet. Vi har nedenfor opstillet nogle ek-sempler der illustrerer, hvordan anvendelsen af retserhvervelsestidspunktet som skærings-tidspunkt, vil ramme midt i betingelsesperioden på forskellige former for optionsprogram-mer. Vi henviser til bilaget, hvor der gives 3 eksempler, der illustrerer denne problematik.Eksemplerne der er fiktive illustrerer 3 forskellige udgaver af et optionsprogram. Eksem-plerne afspejler den type optionsprogrammer, der bruges i praksis.

Vi opfordrer derfor Skatteudvalget til at stille følgende spørgsmål til skatteministeren:

1.

Er det meningen, at ophævelsen af ligningslovens § 7 H, stk. 2, nr. 2, litra a skalhave virkning for tildelinger, der er sket flere år tilbage i tiden, hvor parterne

3har aftalt, at vederlaget skal være omfattet af ligningslovens § 7 H, stk. 2, nr. 2,litra a?Såfremt svaret er ja, bør følgende spørgsmål afklares:

2.

Kan optionsudsteder (arbejdsgiverselskabet eller et selskab forbundet med det-te) ændre på de betingelser, der er fastsat i nugældende aftaler, og som udsky-der retserhvervelsen, således at retserhvervelsestidspunktet fremrykkes til før01. januar 2010) uden at dette anses for at være skattemæssige afståelser?

3.

Skal der indgås nye aftaler og laves nye attestationer (jf. LL § 7H, stk. 7) for at10% grænsen kan anvendes på de aftaler, der er indgået før ikrafttrædelsen,men hvor retserhvervelsen først sker efter ikrafttrædelsesdatoen, uanset at derfor disse aftaler allerede er indsendt kopi af aftalerne med tilhørende revisor-attest til skattemyndighederne efter 15% grænsen?

4.

For aftaler, som nævnt ovenfor under spm. 3, kan det da bekræftes, at det, uan-set at det er forbundet med betydelige omkostninger, er nødvendigt at foretageen værdiansættelse af de tildelte aktieoptioner, for at 10% grænsen evt. kan an-vendes?

5.

Vil der blive udstedt klare retningslinjer for, hvornår retserhvervelsestidspunk-tet anses at foreligge i aftaler, der udelukkende er betinget af fortsat ansættelse,eller skal dette søges afklaret særskilt for hver enkelt virksomhed via en an-modning om bindende svar?Det er uklart, hvordan en betingelse om fortsat ansættelse på tidspunktet for udløb afbetingelsesperioden påvirker retserhvervelsestidspunktet, jf. forskellen mellem prak-sis efter aktieoptionsloven (lov nr. 309 af 5. maj 2004 om brug af køberet eller teg-ningsret til aktier m.v. i ansættelsesforhold) og afgørelsen refereret i TfS 2008, 231SR.

6.

Hvis allerede tildelte optioner, som beskrevet i spørgsmål 3, ikke fuldt ud kanomfattes af beskatning efter reglerne i § 7H, fordi 10% grænsen overskrides,

4kan man da antage, at de optioner medarbejderen udnytter først er optionerneomfattet af § 7H, mens de optioner der udnyttes tidsmæssigt senest er optioneromfattet af § 28?Anvendelsen af 15% grænsen i § 7H har været let for virksomhederne at administrere, oghar derfor - som anført i bemærkningerne til lovforslaget - været den absolut mest anvendteaf de to værdigrænser i § 7H. En lovændring, der påvirker den skattemæssige behandlingaf aftaler indgået flere år tilbage i tid, må anses for at være uhensigtsmæssig af flere for-skellige årsager. Den vil påføre såvel virksomheder, som skattemyndigheder uforholds-mæssigt store administrative omkostninger, jf. spørgsmålene umiddelbart ovenfor, og denvil ændre i måden hvorpå de pågældende medarbejdere beskattes set i forhold til, hvadretsstillingen var, da aftalen om anvendelse af bestemmelsen blev indgået.

Ikrafttrædelsesbestemmelsen giver også en anden udfordring af mere teknisk og selskabs-retlig karakter, idet der ved tildelingen af optioner omfattet af ligningslovens § 7H tageshensyn til, at omkostningen ikke er fradragsberettiget i selskabets skattepligtige indkomst.Hvor medarbejderen således ville have modtaget 100 optioner, hvis ligningslovens § 28blev anvendt, modtager medarbejderen kun 75 optioner, hvis § 7H anvendes. Hvis en opti-onstildeling ikke længere fuldt ud kan behandles efter § 7H, vil selskabet kunne have enforpligtelse til at levere flere end 75 aktier, når optionerne udnyttes (for den del, der be-skattes efter LL § 28). De økonomiske, selskabsretlige såvel som praktiske konsekvenser,det medfører, vil være problematiske for virksomhederne.

Med henvisning til de ovenfor angivne problemstillinger, vil vi derfor foreslå, at ikrafttræ-delsesbestemmelsen ændres, således at aftaler om valg af LL § 7H indgået før fremsættelseaf lovforslaget, ikke påvirkes af lovændringen. Dette kan opnås på to forskellige måder,enten ændring af formuleringen i lovforslagets § 1, stk. 6 til følgende ordlyd til:

”§ 1, nr. 12-15, har virkning for købe- og tegningsretter der tildeles efter den 1. ja-nuar 2010 eller senere”

Eller til:

5

”§ 1, nr. 12-15, har virkning for købe- og tegningsretter der tildeles efter 22. april 2009, ogsom retserhverves efter 1. januar 2010 eller senere.

Med forslag 1 vil lovændringen kun have virkning for nye tildelinger af aktieoptioner, somsker efter 1. januar 2010.

Med forslag 2 vil lovændringen kun have virkning for aktieoptioner, der tildeles efterfremsættelse af lovforslaget, og da kun såfremt disse retserhverves efter 1. januar 2010.

Begrebet tildeling er en begivenhed, der let kan konstateres ud fra objektive omstændighe-der, mens begrebet retserhvervelse nødvendiggør en subjektiv vurdering af optionsaftalensindhold. Praksis har opstillet skarpe sondringer for, hvornår en tildeling har fundet sted, ogdet volder derfor ingen praktiske problemer at fastlægge hvornår der er sket tildeling afhenholdsvis optioner. Det er derfor mest hensigtsmæssigt at anvende tildelingsprincippetsom skæringspunkt for, hvilke aktieoptioner der er omfattet af de nugældende regler, oghvilke der omfattes af de nye regler.

For optioner er tildelingstidspunktet klart fastlagt i L 67 (2002/2003). Det fremgår såledesaf bemærkningerne, at ”Vedtildelingstidspunktet forstås det tidspunkt, hvor bestyrelsentræffer beslutning om, at der skal tildeles aktier, køberetter eller tegningsretter. Er besty-relsen ikke bemyndiget til at træffe sådanne beslutninger, er tildelingstidspunktet det tids-punkt, hvor generalforsamlingen træffer beslutning om en tildeling.”Tildelingstidspunktetkan ud fra denne formulering fastlægges alene ved at fremfinde et referat af bestyrelses-mødet, eller ved at konstatere hvornår der har været afholdt generalforsamling.

Tildelingstidspunktet er også afgørende for, hvornår aktieoptioner o.l. aktiebaseret afløn-ning er omfattet af den ansættelsesretlige beskyttelse, der følger af reglerne i aktieoptions-loven (Lov nr. 309 af 5. maj 2004). Det vil efter vores opfattelse være logisk og praktisk, atlovgivningen koordineres således at alene ét tidspunkt er afgørende for den samlede be-handling af aktieoptioner, dvs. både den skatteretlige og den ansættelsesretlige behandling.

62. Lovforslagets § 1, nr. 60 og 61 – MultimediebeskatningDet nævnes i bemærkningerne, at det forhold, at en arbejdstager har en bærbar computer påarbejdspladsen og dermed reelt har mulighed for at tage computeren med hjem, ikke i sigselv udløser beskatning.

Vi foreslår at Skatteministeriet anmodes om at bekræfte at arbejdsgiveren i en sådan situa-tion ikke skal foretage en generel indeholdelse af A-skat og arbejdsmarkedsbidrag for dearbejdstagere, der har fået udleveret en bærbar computer?

Skatteministeriet bør derudover bekræfte, at arbejdsgiveren ikke har pligt til at kontrollere,at arbejdstageren ikke tager virksomhedens bærbare computer med hjem til arbejdsmæssigbrug eller privat brug, eller i modsat fald beskrive hvorledes arbejdsgiveren i den konkretesituation kan foretage en tilstrækkelig kontrol, således at arbejdsgiveren undgår at overtræ-de reglerne om indeholdelse af A-skat og arbejdsmarkedsbidrag på multimediet?

---oo0oo---Såfremt der er spørgsmål til ovenstående, står foreningen gerne til rådighed.

Med venlig hilsen

John Bygholmformand for Skatteudvalget

Mette Bøgh Larsenskattekonsulent

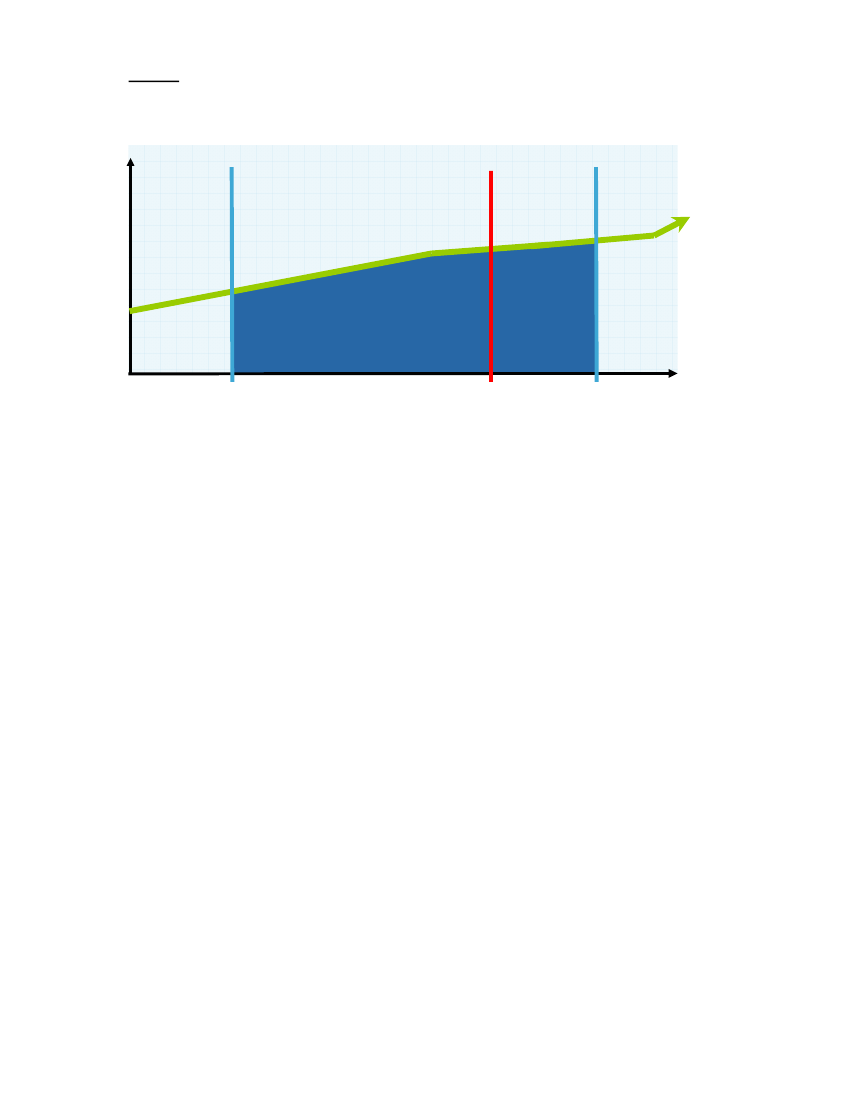

BILAGEksempel 1:Vesting sker efter år 3, såfremt EBIT for 2009 og 2010 overstiger EBIT for2008 (Forskudt regnskabsår der starter 1. april)1. januar 2010

Hele aftalen rammes af lovændringen ogkan derfor ikke anvende 15% grænsen

TidTildeling og valg af 7H30. maj 2008Resultatopgørelse og vesting30. maj 2011

Eksemplet viser en situation, hvor der er tildelt optioner i maj 2008, hvor man i forbindelsemed tildelingen indgik aftale om, at reglerne i § 7H’s 15%-grænse skulle anvendes. Optioner-ne har en vesting-periode (betingelsesperiode) på 3 år, således at de vester i maj 2011, hvis deopstillede regnskabsmæssige betingelser er opfyldt.

I dette eksempel er betingelserne, at medarbejderen for det første skal være ansat på vesting-tidspunktet, og for det andet at EBIT (Earnings Before Interest and Taxes) for det sidste regn-skabsår i perioden – 2010 – overstiger EBIT for henholdsvis 2008 og 2009.

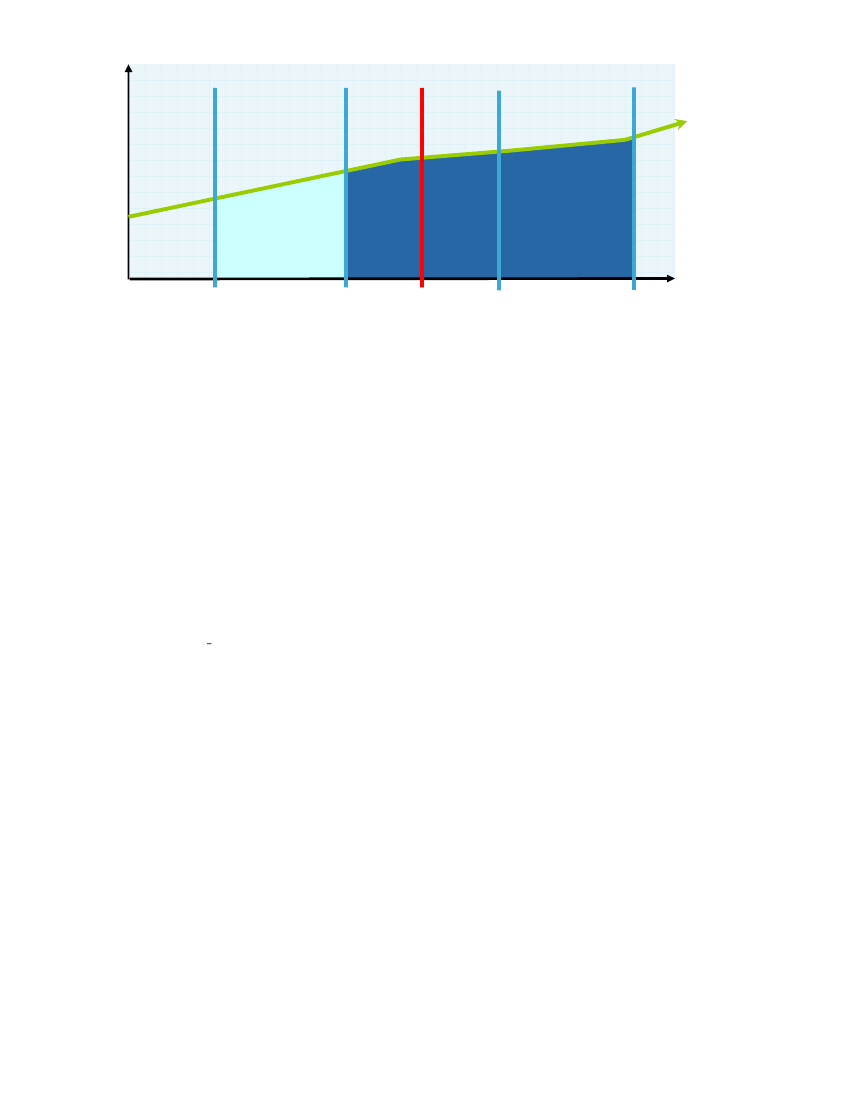

Betingelserne udskyder retserhvervelsen indtil betingelsen er opfyldt. I dette tilfælde vil manførst i april 2011 have afsluttet regnskabsåret for 2010, og først i maj 2011 foreligger årsregn-skabet der kan reflektere, om betingelsen er opfyldt. Retserhvervelsen er derfor udskudt indtilapril/maj 2011, og sker derfor efter at lovændringen er trådt i kraft. Det medfører, at tildelin-gen ikke kan behandles efter 15% grænsen, uanset at dette var muligt efter gældende ret påaftaletidspunktet.Eksempel 2:Vesting sker med 1/3 årligt såfremt EBIT overstiger det foregående års resultat(forskudt regnskabsår med start 1. april)

Kan stadig anvende

af 15% grænsen

Rammes af lovændringenog kan derfor ikke anvende15% grænsenTid

30. maj 2008

Tildeling og valgaf § 7H30. maj 2009

Resultatopgørelseog vesting 1/330. maj 2010

Resultatopgørelseog vesting 2/330. maj 2011

Resultatopgørelseog vesting 3/3Eksempel 2 illustrerer den situation, hvor der også sker tildeling i maj 2008, men hvor vestingsker gradvist over den efterfølgende 3 årige periode. I eksempel 1 vestede hele tildelingen påén gang, såfremt EBIT for 2010 opfyldte målene. I denne situation vester 1/3 af tildelingenhvert år, såfremt EBIT for det år overstiger det foregående. Retserhvervelsen sker således hermed 1/3 per april/maj 2009, 1/3 per april/maj 2010 og den sidste tredjedel per 30. april/maj2011.

Efter de principper vil kun den første tredjedel af tildelingen være retserhvervet når loventræder i kraft, og de sidste to tredjedele, vil derfor ikke kunne anvende 15% grænsen.Eksempel 3:Virksomhed A, med 2.300 medarbejdere, valgte i maj 2007 at tildele samtligemedarbejdere 100 aktieoptioner, der gav dem ret til hver især at købe aktier på 3 års dagen fortildelingen. Optionerne giver medarbejderne ret til at købe i alt 100 aktier til den markedskursaktierne havde på tildelingsdagen i 2007, såfremt aktiekursen til den tid er steget med i alt5%.

I maj 2007 indgik virksomheden aftale med alle 2.300 medarbejdere om, at deres aktieoptio-ner ville blive beskattet efter reglerne i ligningslovens § 7H, stk. 2, nr. 2, litra b (15 % græn-sen), og den 30. juni 2008 indsendte man i overensstemmelse med kravet i ligningslovens §7H, stk. 7, revisorerklæring og kopi af aftalerne til skattemyndighederne.

9I maj 2010 konstateres det, at aktiekursen er steget

med

17,5%

over

den

3-årige

betingelsesperiode, fordi virksomheden har udviklet sig gunstigt, og optioner vester derfor, ogkan udnyttes af medarbejderne.

Retserhvervelsen er udskudt indtil 3 års-dagen for tildelingen, dvs. i maj 2010, hvor det kankonstateres om aktiekursen har opnået den nødvendige 5% stigning. Retserhvervelsen vil altsåfalde på den anden side af ikrafttrædelsen, på samme måde som illustrationen viser i eksem-pel 1.