Skatteudvalget 2008-09

L 199 Bilag 9

Offentligt

J.nr. 2009-318-0109Dato: 01.04.2009

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 239 af 4. marts 2009.Spørgsmålet er stillet efter ønske fra Jesper Petersen (SF).(Alm. del).

Kristian Jensen/Birgitte Christensen

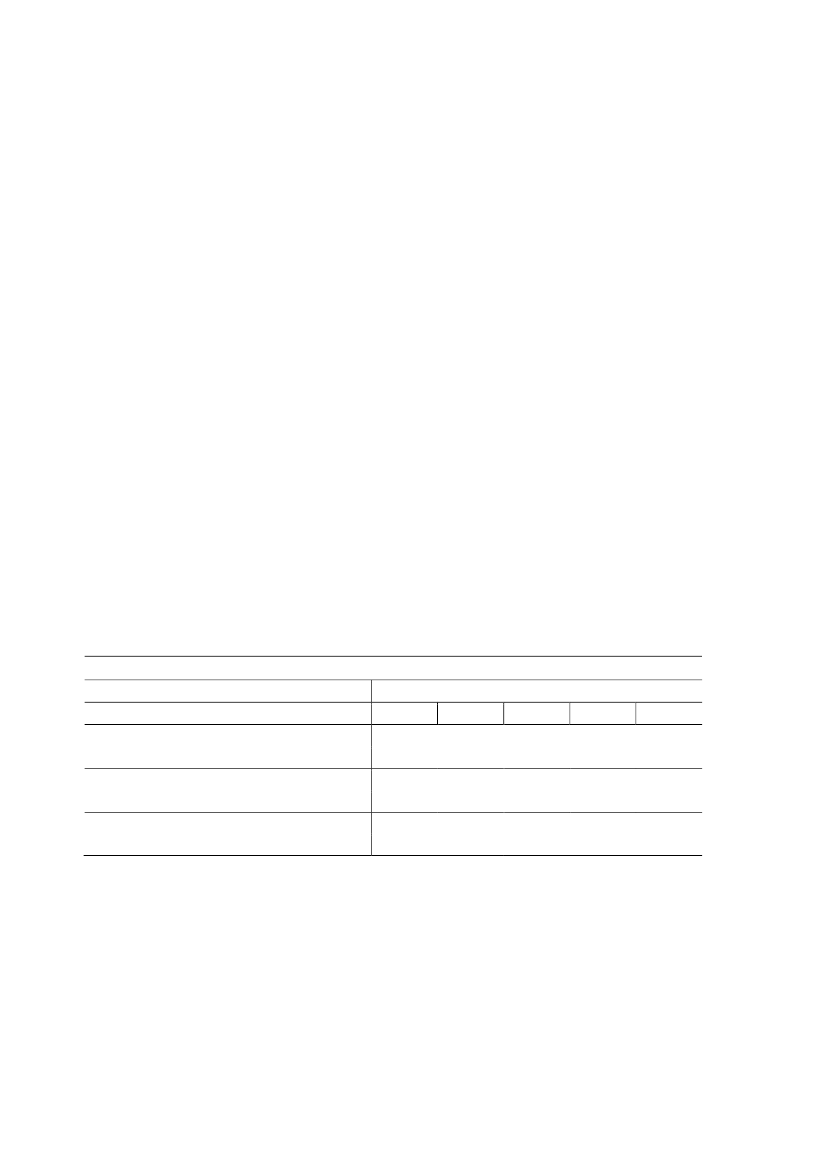

Spørgsmål 239:Der ønskes eksempler på, hvad det grønne miljøtillæg på firmabiler betyder udregnet somskatteværdi. Eksemplerne kan f.eks. være biler, der kører 9, 12, 15, 18 og 21 km/liter.Svar:Efter gældende regler er den skattepligtige værdi af en bil, der er stillet til rådighed for enarbejdstagers private benyttelse af en arbejdsgiver, fastsat til en årlig værdi på 25 pct. afden del af bilens værdi, der ikke overstiger 300.000 kr. og 20 pct. af resten. Den skatteplig-tige værdi beregnes dog mindst af 160.000 kr. Værdien af bilen er anskaffelsessummeninkl. moms og levering, og værdiansættelsen er uafhængig af omfanget af den ansattes fak-tiske benyttelse af bilen til privat brug.Med regeringens forslag tillægges værdien af fri bil et miljøtillæg. Miljøtillægget udgør denårlige ejerafgift for bilen. Hvis bilen ikke er omfattet af reglerne om ejerafgift, udgør miljø-tillægget den årlige vægtafgift for bilen. Miljøtillægget giver et yderligere incitament forarbejdstageren til at vælge en brændstoføkonomisk firmabil, da tillægget er baseret på ejer-afgiften, som er differentieret efter bilens brændstofforbrug. Miljøtillægget er uafhængigt afbilens alder.Tabel 1 viser skatteværdien for benzinbiler med de ønskede eksempler på brændstoffor-brug. For en benzinbil med et brændstofforbrug på 9 km/liter vil miljøtillægget udgøre7.500 kr., og skatteværdien heraf er 3.068 kr. for en skatteyder, der ikke betaler topskat, og4.208 kr. for en skatteyder, der betaler topskat. For en benzinbil med et brændstofforbrugpå 21 km/liter vil miljøtillægget udgøre 520 kr., og skatteværdien heraf er 213 kr. for enskatteyder, der ikke betaler topskat, og 292 kr. for en skatteyder, der betaler topskat.Tabel 1. Miljøtillæg til benzindrevne bilerBrændstofforbrug (km/liter)9Ejerafgift pr. år (kr.)Årligt tillæg til fri bil (kr.)Marginalskat, hvis ikke topskatteyder (pct.)Skatteværdi af tillæg til fri bil (kr.)Marginalskat, hvis topskatteyder (pct.)Skatteværdi af tillæg til fri bil (kr.)7.5007.50040,93.06856,14.208124.0004.00040,91.63656,12.244152.5202.52040,91.03156,11.414181.5201.52040,962256,18532152052040,921356,1292

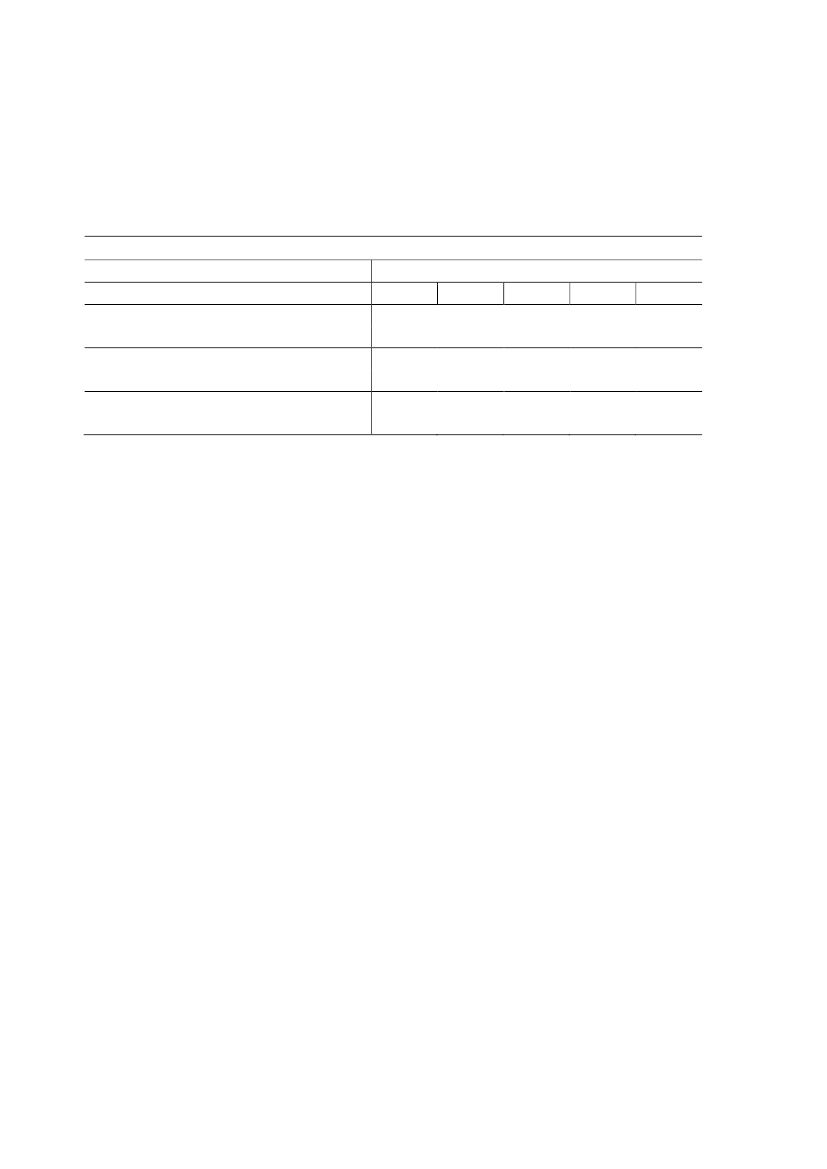

Tabel 2 viser en tilsvarende tabel for dieselbiler. Miljøtillægget omfatter alene den ”rene”ejerafgift, dvs. ikke udligningsafgift. Det er i eksemplerne forudsat, at der er tale om per-sonbiler med partikelfiltre. Regeringen vil fremsætte forslag om et tillæg til vægt- og eje-rafgifterne for dieseldrevne personbiler uden partikelfiltre på 1.000 kr. årligt. Vedtagelsenaf forslaget vil få den betydning, at miljøtillægget for en dieseldreven firmabil uden parti-kelfilter vil blive forøget med det pågældende tillæg for partikelfiltre.

Side 2

Tabellen viser, at for en dieselbil med et brændstofforbrug på 9 km/liter vil miljøtillæggetudgøre 8.500 kr., og skatteværdien heraf er 3.477 kr. for en skatteyder, der ikke betalertopskat, og 4.769 kr. for en skatteyder, der betaler topskat. For en dieselbil med et brænd-stofforbrug på 21 km/liter vil miljøtillægget udgøre 1.020 kr., og skatteværdien heraf er 417kr. for en skatteyder, der ikke betaler topskat, og 572 kr. for en skatteyder, der betalertopskat.Tabel 2. Miljøtillæg til dieseldrevne bilerBrændstofforbrug (km/liter)9Ejerafgift pr. år (kr.)Årligt tillæg til fri bil (kr.)Marginalskat, hvis ikke topskatteyder (pct.)Skatteværdi af tillæg til fri bil (kr.)Marginalskat, hvis topskatteyder (pct.)Skatteværdi af tillæg til fri bil (kr.)8.5008.50040,93.47756,14.769125.0005.00040,92.04556,12.805153.0203.02040,91.23556,11.694182.0202.02040,982656,11.133211.0201.02040,941756,1572

Der er i alle tilfælde tale om nominelle beløb, da satser i vægt- og ejerafgiftslovene ikke re-guleres.

Side 3