Skatteudvalget 2008-09

L 200

Offentligt

J.nr. 2009-321-0013Dato: 13. maj 2009

TilFolketinget - Skatteudvalget

L 200 – Forslag til Lov om ændring af pensionsbeskatningsloven og lovom ændring af forskellige skattelove (Loft for indbetalinger til rateordnin-ger og ophørende livrenter, ophævelse af aldersgrænsen for oprettelse afrate- og kapitalpensionsordninger samt forhøjelse af aldersgrænsen forudbetaling af kapitalpensionsordninger m.v.).Hermed sendes svar på spørgsmål 7 af 8. maj 2009. Spørgsmålet er stilletefter ønske fra Jesper Petersen (SF).

Kristian Jensen/ Birgitte Christensen

Spørgsmål 7:

Det bedes oplyst, hvor store beløb, der årligt hæves af efterladte med 40 pct. afgift efterreglen i PBL§ 29, stk. 1, 2. pkt.Svar:

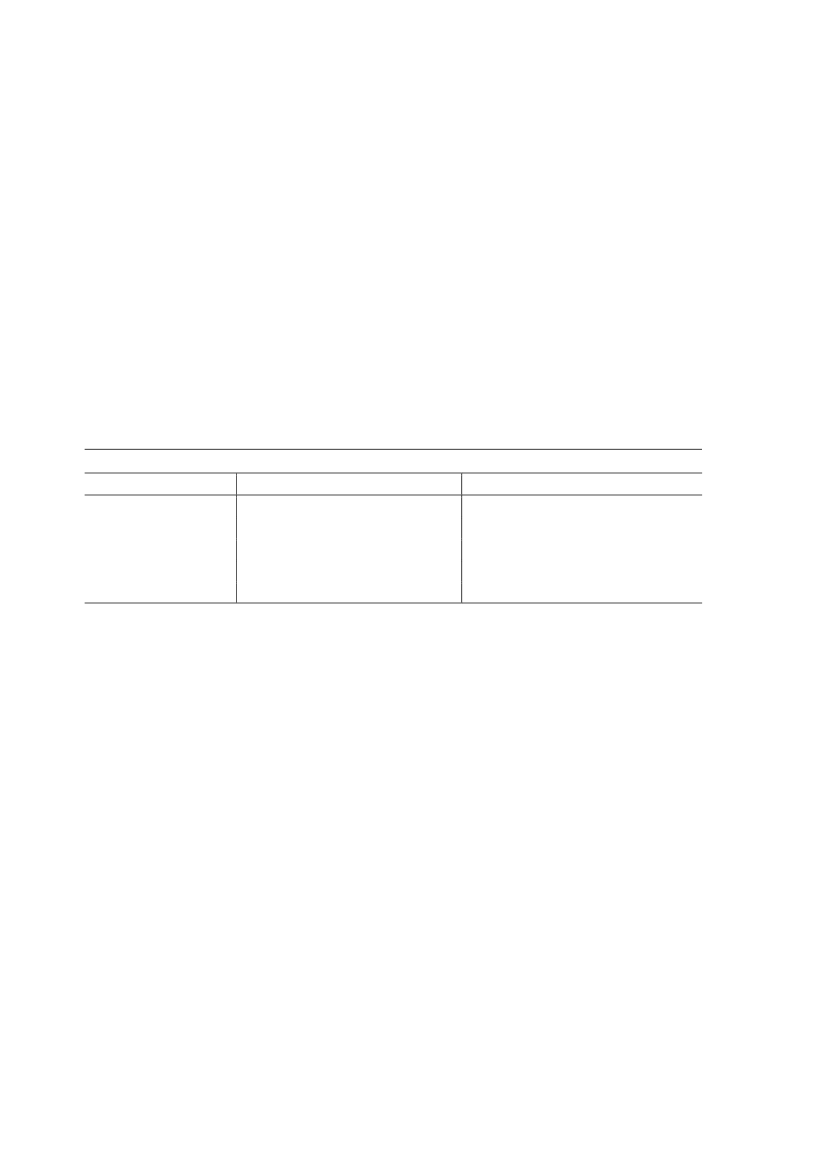

Efter pensionsbeskatningslovens § 29, stk. 1, 2. pkt., skal der betales 40 pct. i afgift, hvis enratepension eller en pensionsordning med løbende udbetalinger udbetales ved den tidligereejers død.Antallet af skatteydere med pensionsordninger har været stigende gennem en årrække, idetmange overenskomster har obligatorisk pensionsopsparing for ansatte omfattet af overens-komsten. Som en konsekvens heraf er antallet af ophævede ordninger til 40 pct. i afgift pågrund af dødsfald også steget i løbet af de senere år.Nedenfor illustreres udviklingen gennem de senere år vedrørende ophævelser på grund afdødsfald.Udviklingen i ophævelser på grund af dødsfald

År2006200720082009*Antal hævede ordninger5.3707.1379.0643.033Den samlede afgift for ordningerneMio. kr.308,3314,6377,0164,9* Tallet for 2009 er de ordninger, som SKAT indtil videre har modtaget indberetninger om

Der skal dog tages et forbehold for de opgjorte tal, idet også indeksordninger og SP-ordnin-ger, der er udbetalt med 40 pct.s-afgift på grund af dødsfald, indgår i tallene. Det vurderesdog, at det er en forholdsvis lille andel af de hævede ordninger, som vedrører indeksord-ninger og SP-ordninger. Indeksordninger hæves med 40 pct.s-afgift efter pensionsbeskat-ningslovens § 29, stk. 1, 3. pkt., ved dødsfald, mens SP-ordningerne hæves med 40 pct.s-afgift efter pensionsbeskatningslovens § 29 B, stk. 1, nr. 2.Vedrørende 2008 bemærkes, at tallet er påvirket af udbetalinger af kompensationsbeløb ef-ter §§ 40 og 41 i lov nr. 1535 af 19. december 2007. Ved lov nr. 1535 af 19. december 2007blev bl.a. visse ejendomme og indeksobligationer, der tidligere var pensionsafkastskattefrie,gjort pensionsafkastskattepligtige. Som følge af skattepligten blev ejerne af ordningerne pr.31. december 2006 kompenseret ud fra de investeringer i ejendomme og indeksobligatio-ner, der var foretaget i ordningerne. Nogle af disse personer er i mellemtiden døde. Hvisden kompensationsberettigede var død, blev kompensationsbeløbet udbetalt til arvingerne.Forinden udbetalingen til arvingerne er der trukket 40 pct. i afgift.

Side 2