Skatteudvalget 2008-09

L 201 Bilag 11

Offentligt

pmCfWTfRHOUSE(PERS If'riccwaterliouseCoopersStatsautoriseret RevisionsaktieselskabStrandvejen 442900 Hellerupwww.pwe.dkTelefon 39453945Telefax 39 45 3987

FolketingetSkatteudvalgetChristiansborgLiza Christensenliza. christensen(?iJft. dk

5. maj 2009

Spørgsmål til

lovforslag nr. 201 om ændring af aktieavancebeskatnings-og effektiv kontrol samt mindre skatteplanlægning)

loven, skattekontroUoven, kildeskatteloven,. ligningsloven og forskeUigeandre love (Enkel

Skatteministeren har den 22. april 2009 fremsat lovforslag nr. 201 med henblik på at øgekvaliteten af selvangivelser og undgå snyd. I bemærkningerne til dette lovforslag, afsnit3.7 "Andre forbedringer af sel vangivelsesprocessen" nævnes det, at gruppen af skatteyderemed udenlandsk indkomst bliver større og større år for år, og at der vil blive taget initiati-ver, der frigør ressourcer hos SKAT.En af de grupper, der bliver flere af: er pendlere fra europæiske lande, som er begrænset

skattepligtige af deres lønindkomst i Danmark, men tjener mindre end 75% af deres samle-de indkomst i Danmark. Nogle af disse personer arbejder i Nordsøen og er typisk omfattetaf Kulbrinteskatteloven.

Denne gruppe af vandrende arbejdstagere arbejder i en begrænset periode i Danmark, ek-sempelvis gennem en 2-årig periode, og her giver deres pensionsordninger anledning tilproblemer.Vi har modtaget en tilkendegivelse fra SKAT, hvori det fremgår, at disse personer er om-fattet afpensionsbeskatningslovens § 15 C. Det fremgår bL.a. afbestemmelsen, at personer,som har oprettet en pensionsordning med hjemsted i et andet land inden for EUIEØS endDanmark, kan anmode SKAT om at godkende pensionsordningen, og godkendelse kanske, når konkrete betingelser er opfyldt jfr. § 15 stk. L og stk. 2.50/04) for ikke at give fia-drag for indbetalinger til pensionsinstitutter med hj emsted i andre EU -med1emsstater endDanmark. § L 5 C er indført på denne baggrund.Danmark blev ijanuar 2007 dømt afEF domstolen (sag nr. C-l

Pricev.'aterhoiiseCoopers Statsautoriseret Revisionsaktieselskab, CV'R-nL i ti 99 42 94, Gemofie

Denne bestemmelse medfører som nævnt, at SKAT

kan godkende en pensionsordning op-

rettet i udlandet, men på betingelse af, at personen indviliger i at blive beskattet af aUe ud-betalinger, der modtages, efter at personen ikke længere er skattepligtig ti Danmark.

Denne retstilstand er imidlertid ikke hensigtsmæssig og opleves af de nævnte personer somstridende mod resultatet i dommen, eftersom disse personer kun arbejder her i kortvarige

perioder og ingen særlig tilknytning til Danmark.Hvis de begrænset skattepligtige pendlere ikke vælger at anmode om godkendelse af derespensionsordning, jf § L 5 C, bliver de beskattet af deres arbejdsgivers indbetaling på pensi-onsordningen og kan ikke få fì'adrag for egne indbetalinger.

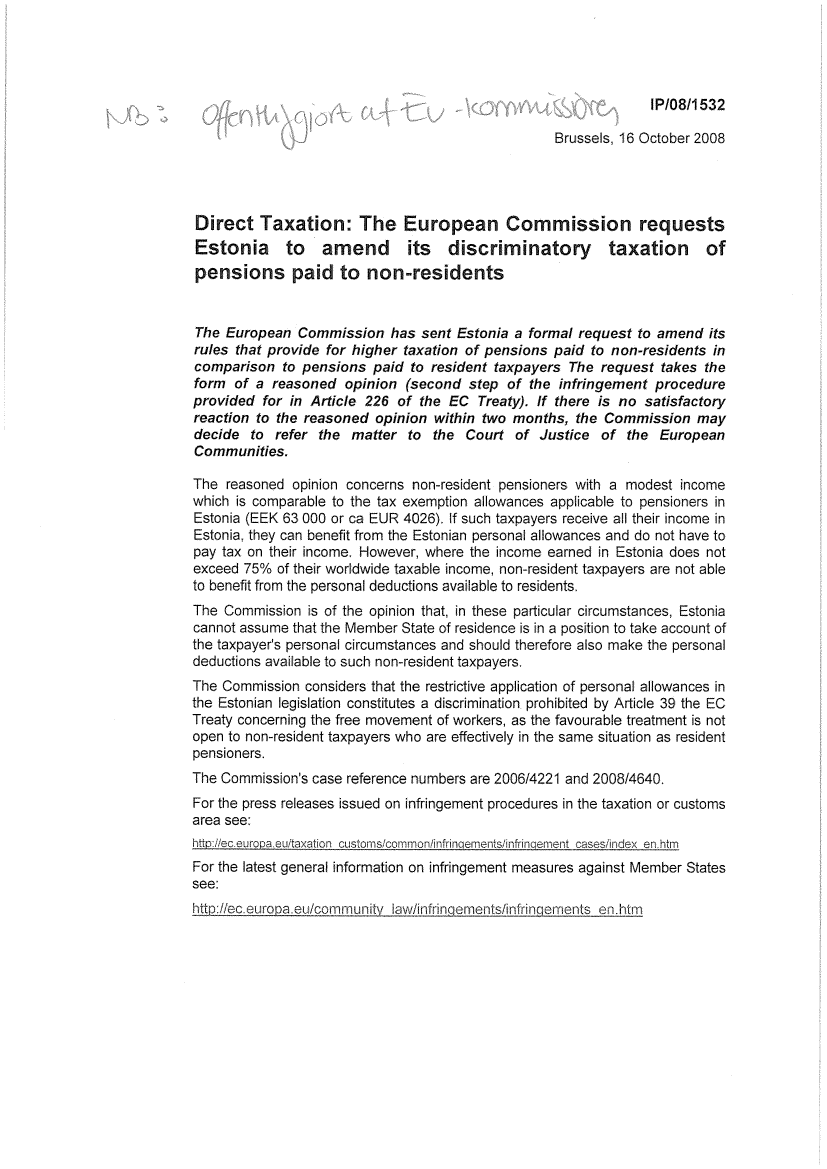

Vi har noteret os, at Estland den 16. oktober 2008 fik en fumiel opfordring fra EU-kommissionen ti at ændre deres pensionsregler (IP/08/1532) fur ikke hjeminehørende per-soner, som modtager mindre end 75 % af deres samlede indkomst i Estland.kommissionen anmoder Estland om at udvide fradragsretten for indbetalinger til udenland-ske pensionsordninger for denne gruppe. (Se vedlagte bilag).På baggrund af det ovenstående beder vi Skatteudvalget besvare følgendeSpørgsmål:

Vil pensionsbeskatningsloven blive ændret, således at begrænset skattepligtige får mulig-hed for godkendelse af deres indbetalinger til pensionsordninger i lighed med regleme furfuldt skattepligtige i pensionsbeskatningslovens § L 5 D?

venlig hilsen

c.Dlovan AbduUanhj/prac.dev./lireve ti! skatteudvalget

0.

PRICEWATfRHOUSE(aJPERS I,

2

lPI08/1532Brussels, 16 October 2008

Direct Taxation: The European Commission requests

Estonia to amend its discriminatory taxation ofpensions paid to non..residentsThe European Commission has sent Estonia a formal request to amend its

rules that provide for higher taxation of pensions paid to non-residents incomparison to pensions paid to resident taxpayers The request takes theform of a reasoned opinion (second step of the infringement procedure

provided for in Article 226 of the EC Treaty). ff there is no satisfactoryreaction to the reasoned opinion within two months, the Com

mission may

decide to refer the matter to the Court of Justfce of the European

Communities.The reasoned opinion concerns non-resident pensioners with a modest income

which is comparable to the tax exemption allowances applicable to pensioners inEstonia (EEK 63 000 or ca EUR 4026). lf such taxpayers receive all their income inEstonia, they ean benefit from the Estonian personal allowances and do not have topay tax on their income. However, where the income earned in Estonia does notexceed 75% of their worldwide taxable income, non-resident taxpayers are not ableto benefìt from the personal deductions avaílable to residents.

The Commission is of the opinion that, in these particular circumstances, Estoniaean

not assume that the Member State af residence is in a position to take account of

the taxpayer's personal circumstances and should therefore also make the personaldeductions avaílable to such non-resident taxpayers.

The Commission considers that the restrictive application ot personal aUowances inthe Estonian legislation constitutes a discrimination. prohibited by Article 39 the ECTreaty concerning the free movement af workers, as the favourable treatment is notopen to non-resident taxpayers who are effectively in the same situation as resident

pensioners.The Commission's case reference numbers are 2006/4221 and 2008/4640.

For the press releases issued on infringement procedures in the taxation or customsarea see:

For the latest general information on infringement measures against Member States

see: