Skatteudvalget 2008-09

L 207 Bilag 29

Offentligt

Til lovforslag nr.L 207

Folketinget 2008 - 09Betænkning afgivet af Skatteudvalget den 0. maj 2009

2. udkast(Ændringsforslag fra skatteministeren)

Betænkningover

Forslag til lov om ændring af lov om afgift af elektricitet og forskelligeandre love(Forhøjelse af energiafgifterne, afgift på erhvervenes energiforbrug, afgiftsmæssig ligestilling afcentral og decentral kraftvarme, afgift på smøreolie m.v. og forhøjelse af affaldsafgiften)[af skatteministeren (Kristian Jensen)]1. ÆndringsforslagSkatteministeren har stillet 56 ændringsforslag til lovforslaget.2. UdvalgsarbejdetLovforslaget blev fremsat den 22. april 2009 og var til 1. behandling den 7. maj 2009. Lovforsla-get blev efter 1. behandling henvist til behandling i Skatteudvalget.Dispensation fra bestemmelsen i Folketingets forretningsorden § 13, stk. 1Tidspunktet for 2. og 3. behandlingen af lovforslaget er koordineret i forhold til behandlingen aflovforslag nr. L 126. På den baggrund indstiller [....] , at der dispenseres fra bestemmelseni Folketingets forretningsorden § 13, stk. 1, således at 3. behandling af lovforslaget findersted tidligere end 2 dage efter 2. behandling.MøderUdvalget har behandlet lovforslaget i <> møder.HøringEt udkast til lovforslaget har inden fremsættelsen været sendt i høring, og skatteministeren sendteden 21. april 2009 dette udkast til udvalget, jf. SAU alm. del - bilag 285. Den 30. april og 6. maj2009 sendte skatteministeren de indkomne høringssvar og et notat herom til udvalget.Skriftlige henvendelserUdvalget har i forbindelse med udvalgsarbejdet modtaget skriftlige henvendelser fra:Affald Danmark,Danish Airlaid Techonology A/S,Danske Advokater,De Danske Gærfabrikker ,DI,DI og Procesindustrien,

2

H. J. Hansen Holding A/S,KPMG,Nordic Sugar A/S,Nyborg Forsyning & Service A/S ohSpecial Waste System A/S[Skatteministeren har over for udvalget kommenteret de skriftlige henvendelser.]DeputationerEndvidere har følgende over for udvalget redegjort for deres holdning til lovforslaget:De Danske Gærfabrikker,H. J. Hansen,Nordic Sugar A/S,Nyborg Forsyning & Service A/S ogSpecial Waste System A/S.SpørgsmålUdvalget har stillet 45 spørgsmål til skatteministeren til skriftlig besvarelse, [som denne har be-svaret.]3. Indstillinger og politiske bemærkninger[]Inuit Ataqatigiit, Siumut, Tjóðveldisflokkurin og Sambandsflokkurin var på tidspunktet for be-tænkningens afgivelse ikke repræsenteret med medlemmer i udvalget og havde dermed ikke adgangtil at komme med indstillinger eller politiske udtalelser i betænkningen.En oversigt over Folketingets sammensætning er optrykt i betænkningen.[ Der gøres opmærksompå, at et flertal eller et mindretal i udvalget ikke altid vil afspejle et flertal/mindretal ved afstemningi Folketingssalen.]4. Ændringsforslag med bemærkningerÆndringsforslagAfskatteministeren,tiltrådt af <>:Til § 11)Nr. 7affattes således:»7.I§ 8, stk. 2,ændres »§ 11, stk. 1, 2 og 15« til: »§ 11 og § 11 c«.«[Indsættelse af henvisning til en bestemmelse]2)Efter nr. 7 indsættes som nye numre:»01.I§ 8, stk. 3, 2. pkt.,indsættes efter »§ 11«: »og § 11 c«.02.I§ 8, stk. 4,indsættes efter »§ 11«: »og § 11 c«.«

3

[Indsættelse af henvisning til en bestemmelse]3)Det inr. 19foreslåede§ 11 d, stk. 3, 2. pkt.,udgår.[Præcisering]4)Det inr. 19foreslåede§ 11 e, stk. 5, 2 pkt.,udgår.[Præcisering]Til § 25)Efter nr. 5 indsættes som nye numre:»01.I§ 6, stk. 1, 1. pkt.,indsættes efter »§ 10«: »og § 10 a«.02.I§ 6, stk. 2, 2. pkt.,indsættes efter »§ 10«: »og § 10 a«.«»03.I§ 6, stk. 3,indsættes efter »§ 10«: » og § 10 a«.«[Indsættelse af henvisning til en bestemmelse]6)Nr. 6affattes således:»6.§ 8, stk. 2, og 3,affattes således:»Stk. 2.Der ydes afgiftsfritagelse eller -godtgørelse af varer, der medgår til fremstilling af elektri-citet i kraftværker og kraftvarmeværker omfattet af bilag 1 og i andre kraftværker og kraftvarme-værker, når der skal betales afgift efter lov om afgift af elektricitet. Andelen af varer til fremstillingaf elektricitet ved kraft-varme-produktion beregnes enten som det samlede forbrug af varer fratruk-ket kraft-varme-produktionen divideret med 1,25, idet der dog højst kan opnås friholdelse for afgiftefter denne lov svarende til elektricitetsproduktionen divideret med 0,35, eller som forholdet mel-lem på den ene side energiindholdet i den fremstillede mængde elektricitet divideret med 0,65 og påden anden side det totale energiindhold i de indfyrede brændsler. Den metode, som virksomhedernevælger, skal benyttes i hele kalenderåret. Hvis energiindholdet i brændsler ikke kan dokumenteres,anvendes energiindholdet som anført i denne bestemmelse. Virksomheder, der foretager opgørelseaf energiindholdet i brændsler efter faktisk brændværdi, skal konstatere eller verificere brændværdi-en og på forlangende fremvise dokumentation herfor over for told- og skatteforvaltningen. Den pro-ducerede varme skal måles. Endvidere skal al den producerede elektricitet måles. Energiindholdetudgør:Spildolie40,4 MJ/kgFyringstjære36,4 MJ/kgGas- og dieselolie35,9 MJ/lPetroleum34,8 MJ/lFuelolie40,4 MJ/kgLPG46,0 MJ/kgGas, som fremkommer vedraffinering af mineralsk olie(raffinaderigas)52,0 MJ/kgStenkul25,2 GJ/tKoks28,9 GJ/tJordoliekoks31,4 GJ/t

4

Brunkulsbriketter og brunkul18,3 GJ//tBenzin32,9 MJ/lHalm14,5 MJ/kgTræaffald14,7 MJ/kgAndet affald9,4 MJ/kgNaturgas39,6 MJ/Nm3Biogas19,7 MJ/Nm3Forgasningsgas4,0 MJ/Nm3Energiindholdet i slam og gødning udgør dog henholdsvis 10 GJ/t og 14 GJ/t fratrukket 1,2 pro-cent pr. vandindhold. Virksomhederne skal konstaterer eller verificere vandindholdet op på forlan-gende kunne fremvise dokumentation herfor over for told- og skatteforvaltningen.MJ = megajouleGJ = gigajoule.Stk. 3.Kraftvarmeværker, der kan få godtgjort afgiften efter stk. 2, og som ikke opfylder betingel-serne for at få afgiften tilbagebetalt efter reglerne i lov om fremskyndet tilbagebetaling af visse af-gifter, kan efter anmodning til told- og skatteforvaltningen få afgiften tilbagebetalt månedsvis. Af-giftsbeløbet udbetales efter § 12 i lov om opkrævning af skatter og afgifter m.v. Kraftvarmeværker,der ikke er registreret efter § 3, kan få leveret afgiftspligtige varer, som værket anvender til fremstil-ling af elektricitet, uden afgift, jf. stk. 2.««[Indsættelse af ændringer i lovteksten fra L 126]7)Det inr. 18foreslåede§ 10 b, stk. 5,udgår.[Præcisering]8)Det inr. 18foreslåede§ 10 c, stk. 5,udgår.[Præcisering]9)Det inr. 18foreslåede§ 10 d, stk. 9,udgår.[Præcisering]Til § 310)Før nr. 1 indsættes som nyt nummer:»01.§ 1affattes således:»§ 1.Der betales afgift efter brændværdien eller energiindholdet, jf. dog stk. 4, i følgende varerm.v.:1) Stenkul, inkl. stenkulsbriketter samt koks, cinders og koksgrus.2) Jordoliekoks.3) Brunkulsbriketter og brunkul.4) Talolie, trætjære, trætjæreolie, vegetabilsk beg og andre varer udvundet af saften fra træ, somanvendes eller er bestemt til at anvendes til fremstilling af varme.5) Andre varer henhørende under position 2713, 2714 og 2715 i EU’s kombinerede nomenklatur,som anvendes eller er bestemt til at anvendes til fremstilling af varmea) med et vandindhold på mindst 27 pct. ogb) med et vandindhold på mindre end 27 pct.

5

6) Varme produceret ved forbrænding af affald. Ved affald forstås affald, som det er defineret ilov om miljøbeskyttelse eller regler fastsat i medfør af lov om miljøbeskyttelse.7) Affald anvendt som brændsel i anlæg. Ved affald forstås affald, som det er defineret i lov ommiljøbeskyttelse eller regler fastsat i medfør af lov om miljøbeskyttelse.Stk. 2.Afgiften udgør for1) varer, der er nævnt i stk. 1, nr. 1-5, 62,7 kr. pr. gigajoule (GJ) (2015-niveau) og2) varme, der er nævnt i stk. 1, nr. 6, 47,9 kr. pr. gigajoule (GJ) (2015-niveau) og3) affald, der er nævnt i stk. 1, nr. 7, 33,125 kr. pr. gigajoule (GJ).Stk. 3.Told- og skatteforvaltningen fastsætter de nærmere regler for opgørelse af brændværdienfor varer, der er nævnt i stk. 2, nr. 1.Stk. 4.Hvis registrerede virksomheder ikke foretager opgørelse af varernes faktiske brændværdifor varerne nævnt i stk. 1, nr. 1-5, betales afgift efter varernes vægt. Afgiften udgør1) for varer omfattet af stk. 1, nr. 1, 1.755,- kr. pr. ton (2015-niveau)2) for varer omfattet af stk. 1, nr. 2, 2.068,- kr. pr. ton (2015-niveau)3) for varer omfattet af stk. 1, nr. 3, 1.191,- kr. pr. ton (2015-niveau)4) for varer omfattet af stk. 1, nr. 4, 2.413,- kr. pr. ton (2015-niveau)5) for varer omfattet af stk. 1, nr. 5, litra a, 1.792,- kr. pr. ton (2015-niveau) og6) for varer omfattet af stk. 1, nr. 5, litra b, 2.357,- kr. pr. ton (2015-niveau).Stk. 5.I perioden 2010-2014 er satserne nævnt i stk. 2, nr. 1 og 2, og stk. 4, som anført i bilag 2 og3. Satserne, der er nævnt i stk. 2, nr. 1 og 2, og stk. 4, reguleres efter § 32 a i lov om energiafgift afmineralolieprodukter mv.Stk. 6.Der foretages et fradrag i afgiftssatsen nævnt i stk. 2, nr. 2, jf. dog stk. 5. Fradraget opgøressom afgiftssatsen nævnt i stk. 2, nr. 3, divideret med 1,25.««[Kulafgiftslovens § 1, som er foreslået i lovforslag L 126 om omlægning af affaldsforbrændingsaf-giften, med de ændringer som følger af lovforslagets § 3, nr. 1-4, og indekseringen af affaldsvarme-afgiften]11)Nr. 1-4udgår.[Ophævelsen af nr. 1-4 er en konsekvens af ændringsforslag nr. 10]12)Efter nr. 4 indsættes som nyt nummer:»02.I§ 2indsættes somstk. 2:»Stk. 2.Virksomheder, der forbrænder afgiftspligtigt affald, jf. § 1, stk. 1, nr. 6, sammenholdt med§ 7a, stk. 2, skal registreres hos told- og skatteforvaltningen. Virksomheder, der forbrænder afgifts-pligtigt affald, jf. § 1, stk. 1, nr. 7, sammenholdt med § 7a, stk. 3, skal ligeledes registreres hos told-og skatteforvaltningen.««[Konsekvensrettelse som følge af ændringsforslag nr. 10 (ophævelse af fritagelser for farligt af-fald)]13)Efternr. 4indsættes som nye numre:»03.§ 5, stk. 1,affattes således:»Virksomheder, der udvinder eller fremstiller afgiftspligtige varer omfatter af § 1, stk. 1, nr. 1-5,skal efter den valgte opgørelsesmetode opgøre den afgiftspligtige mængde varer for en afgiftsperio-de som den mængde afgiftspligtige varer, der er udleveret fra virksomheden, jf. dog stk. 15. I opgø-

6

relsen skal endvidere medtages virksomhedens eget forbrug af disse afgiftspligtige varer i det om-fang, at det ikke opfylder betingelserne for tilbagebetaling efter § 8 og 8 a.«04.§ 5, stk. 4,affattes således:»Stk.4.Virksomheder omfattet af § 2, stk. 2, 1. pkt., som foretager opgørelse af den afgiftspligti-ge varme, hvoraf der skal betales afgift efter § 1, stk. 2, nr. 2, skal ved opgørelsen ikke medtagevarme til eget forbrug, når det opfylder betingelserne for tilbagebetaling efter § 8 og § 8 a.«05.§ 5, stk. 12,affattes således:»Stk.12.Virksomheder omfattet af § 2, stk. 2, 2. pkt., som opgør den afgiftspligtige mængde,hvoraf der skal betales afgift efter § 1, stk. 2, nr. 3, kan i det omfang den afgiftspligtige mængdevedrører virksomhedens eget forbrug, og dette eget forbrug opfylder betingelserne for tilbagebeta-ling efter § 8 og § 8 a, reducere omfanget af den afgiftspligtige mængde.«06.§ 5, stk. 20,affattes således:»Stk.20.For virksomheder registreret efter § 2, stk. 4, er den afgiftspligtige mængde for en af-giftsperiode den mængde afgiftspligtige kul, der er indeholdt i leverancen af varme fra et registreretkraft-varme-værk omfattet af bilag 1 til denne lov, et decentralt eller industrielt kraft-varme-værkregistreret efter § 2, stk. 5, i det omfang afgiften indeholdt i varmeleverancen ikke opfylder betin-gelserne for tilbagebetaling efter § 8 og § 8 a.«07.§ 6, stk. 2,affattes således:»Stk.2.Registrerede virksomheder efter § 5, stk. 1, som er omfattet af § 5, stk. 15, kan yderligerefradrage den mængde afgiftspligtige varer, jf. § 1, stk. 1, nr. 1–5, for hvilken der kan ske tilbagebe-taling efter § 8 og § 8 a.««[Indsættelse af henvisning til en bestemmelse]14)Nr. 8affattes således:»8.§ 7, stk. 3, 5. pkt.,affattes således:»I perioden 2010-2014 er satserne i 2. og 3. pkt. som anført i bilag 4.««[Konsekvens af ophævelsen af bilag 4 i kulafgiftsloven]15)Efter nr. 9 indsættes som nyt nummer»08.I§ 7 aindsættes somstk. 2-4:»Stk. 2.Fritaget for afgift, jf. § 1, stk. 1, nr. 6, er:1) Biomasseaffald, der kan tilføres forbrændingsanlæg uden kommunal anvisning i henhold tilMiljøministeriets bekendtgørelse nr. 1637 af 13. december 2006 om biomasseaffald, i læs, derudelukkende indeholder denne type affald.2) Kødmel, benmel og fedt, som stammer fra forarbejdning af animalsk affald og tilføres et for-brændingsanlæg i hele selvstændige læs fra en godkendt forarbejdningsvirksomhed. Det er enbetingelse for afgiftsfritagelsen, at kød- og benmelet ikke må anvendes i foderet til dyr, der an-vendes til fødevareproduktion.Stk. 3.Følgende affald er fritaget for afgift, jf. § 1, stk. 1, nr. 7, affald nævnt under nr. 4 er dogkun omfattet af dette stk. i perioden 2010-2012:1) Biomasseaffald, der kan tilføres forbrændingsanlæg uden kommunal anvisning i henhold tilMiljøministeriets bekendtgørelse nr. 1637 af 13. december 2006 om biomasseaffald, i læs, derudelukkende indeholder denne type affald.

7

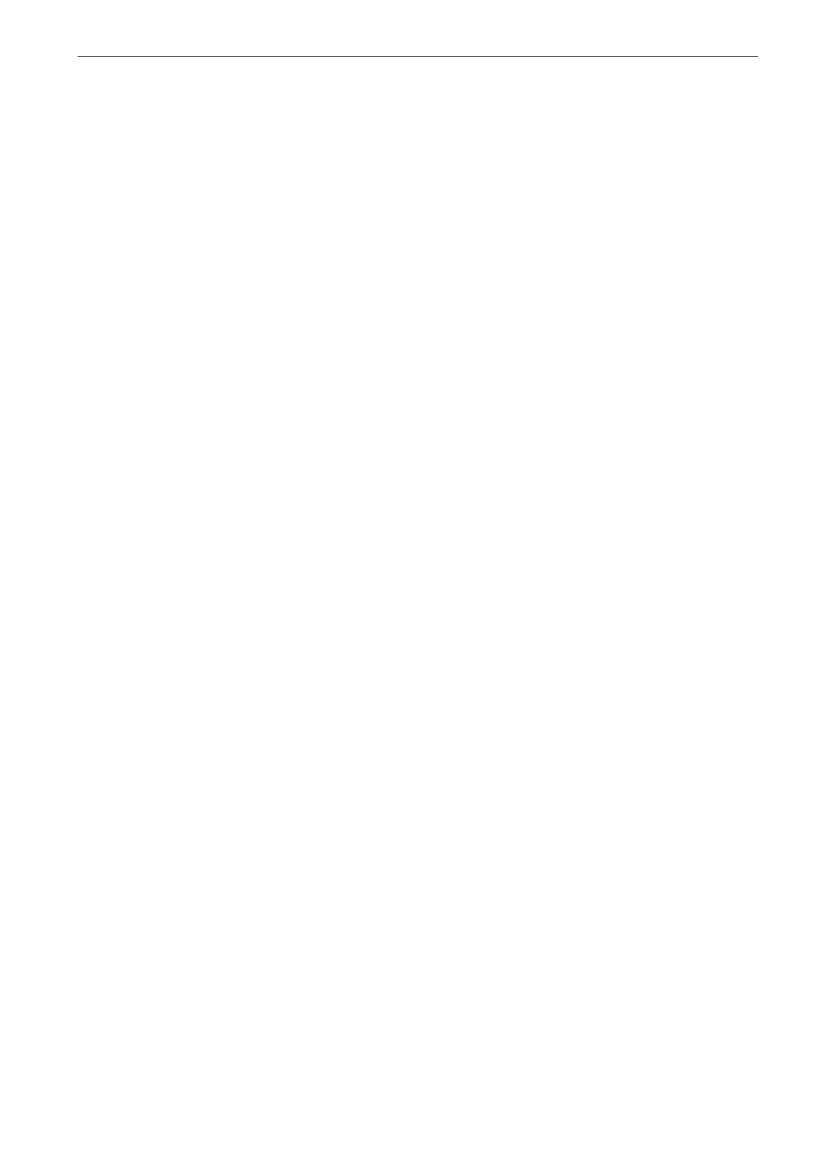

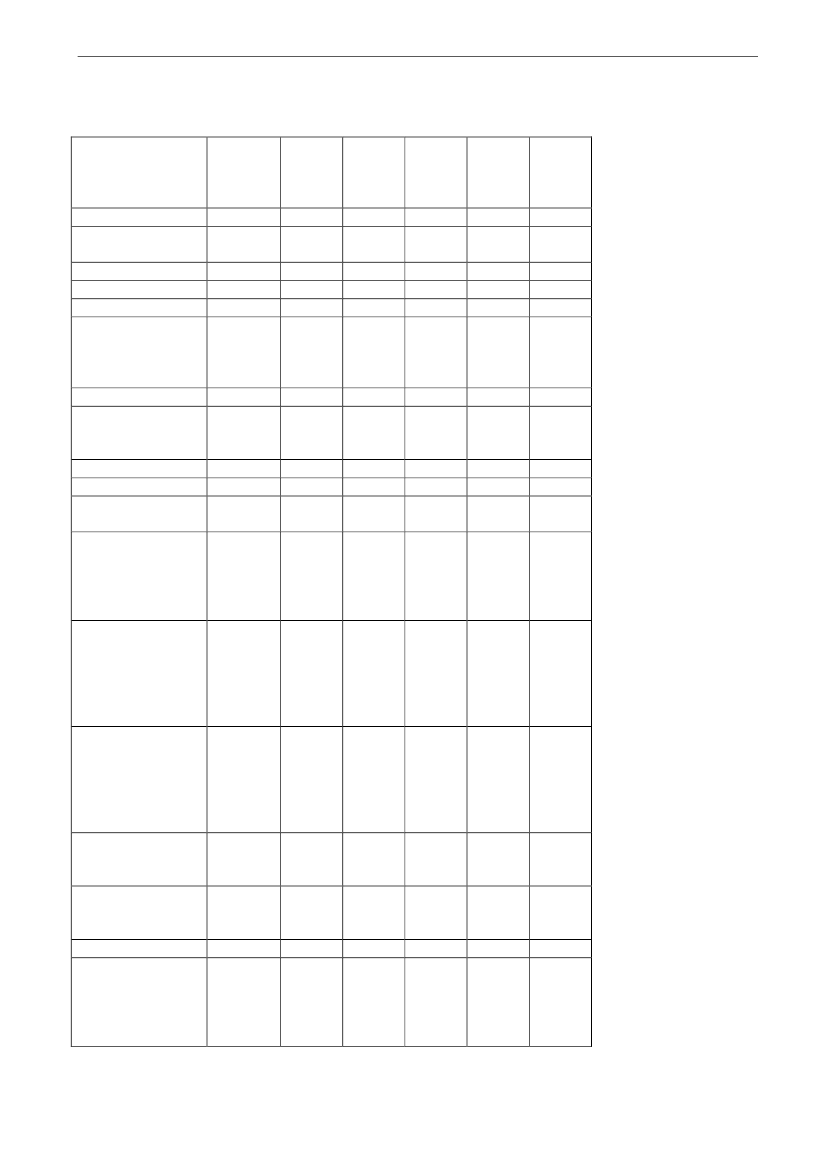

Kødmel, benmel og fedt, som stammer fra forarbejdning af animalsk affald og tilføres et for-brændingsanlæg i hele selvstændige læs fra en godkendt forarbejdningsvirksomhed. Det er enbetingelse for afgiftsfritagelsen, at kød- og benmelet ikke må anvendes i foderet til dyr, der an-vendes til fødevareproduktion.3) Fiberfraktioner, der fremkommer efter afgasning og separering af husdyrgødning. For at væreomfattet skal afgasningen ske i et husdyrgødningsbaseret biogasanlæg i henhold til Miljømini-steriets bekendtgørelse nr. 1650 af 13. december 2006 om anvendelse af affald til jordbrugs-formål.4) Farligt affald, herunder klinisk risikoaffald, der tilføres et forbrændingsanlæg i læs, der udeluk-kende indeholder farligt affald.Stk. 4.Det er en betingelse for afgiftsfritagelse efter stk. 2, nr. 2, og stk. 3, nr. 3, at virksomhedenkan dokumentere, at betingelsen i henholdsvis stk. 2, nr. 2, 2. pkt., og stk. 3, nr. 2, 2. pkt., er op-fyldt.««[Ophævelse af fritagelsen for affaldsvarmeafgift for farligt affald. Ophævelse af fritagelsen for til-lægsafgift for farligt affald l. januar 2013]16)Nr. 15affattes således:»15.§ 8, stk. 8, 10. pkt.,affattes således:»I perioden 2014-2015 er satserne i 1. og 2. pkt. som anført i bilag 5.««[Konsekvens af ophævelsen af bilag 5 i kulafgiftsloven]17)Det inr. 16foreslåede§ 8 b, stk. 5,udgår.[Præcisering]18)Det inr. 16foreslåede§ 8 c, stk. 5,udgår.[Præcisering]19)Det inr. 16foreslåede§ 8 d, stk. 9,udgår.[Præcisering]20)Inr. 16ændres »bilag 7« til: »bilag 6«.[Konsekvens af ophævelsen af bilag 4 i kulafgiftsloven]21)Inr. 16ændres »bilag 8« til: »bilag 7«.[Konsekvens af ophævelsen af bilag 4 i kulafgiftsloven]22)Inr. 16ændres »bilag 9« til: »bilag 8«.[Konsekvens af ophævelsen af bilag 4 i kulafgiftsloven]23)Nr. 20affattes således:»20.Efter bilag 1 indsættes:»Bilag 2. Satser for kulafgiftslovens § 1, stk. 21. jan. –31. dec.20101. jan. –31. dec.20111. jan. –31. dec.20121. jan. –31. dec.20131. jan. –31. dec.2014

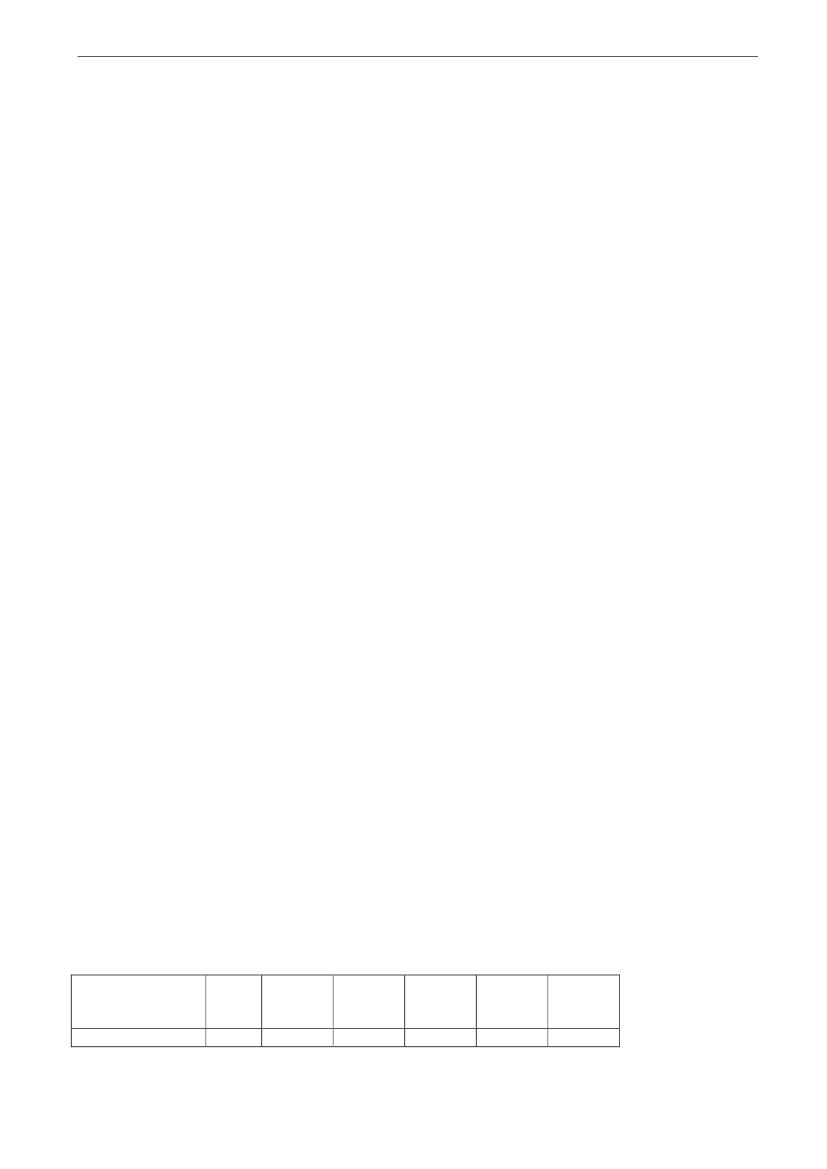

2)

8

Satser efterkr./GJbrændværdiaf de i stk. 1,nr. 1-5 nævn-te varerSatser efterkr./GJenergiindholdaf den i stk.1, nr. 6nævnte var-me

57,3

58,4

59,4

60,5

61,6

46,1

46,4

46,8

47,2

47,5

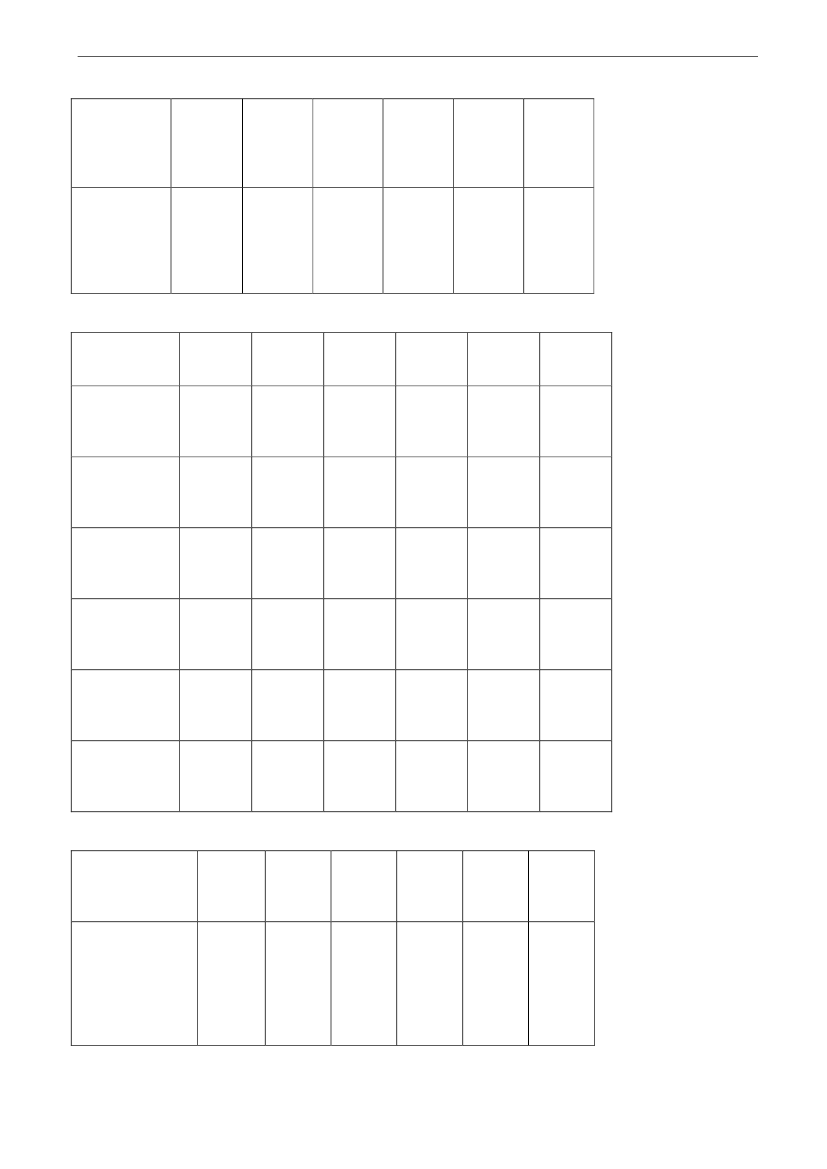

Bilag 3. Satser for kulafgiftslovens § 1, stk. 41. jan. –31. dec.20101.6051. jan. –31. dec.20111.6341. jan. –31. dec.20121.6631. jan. –31. dec.20131.6931. jan. –31. dec.20141.724

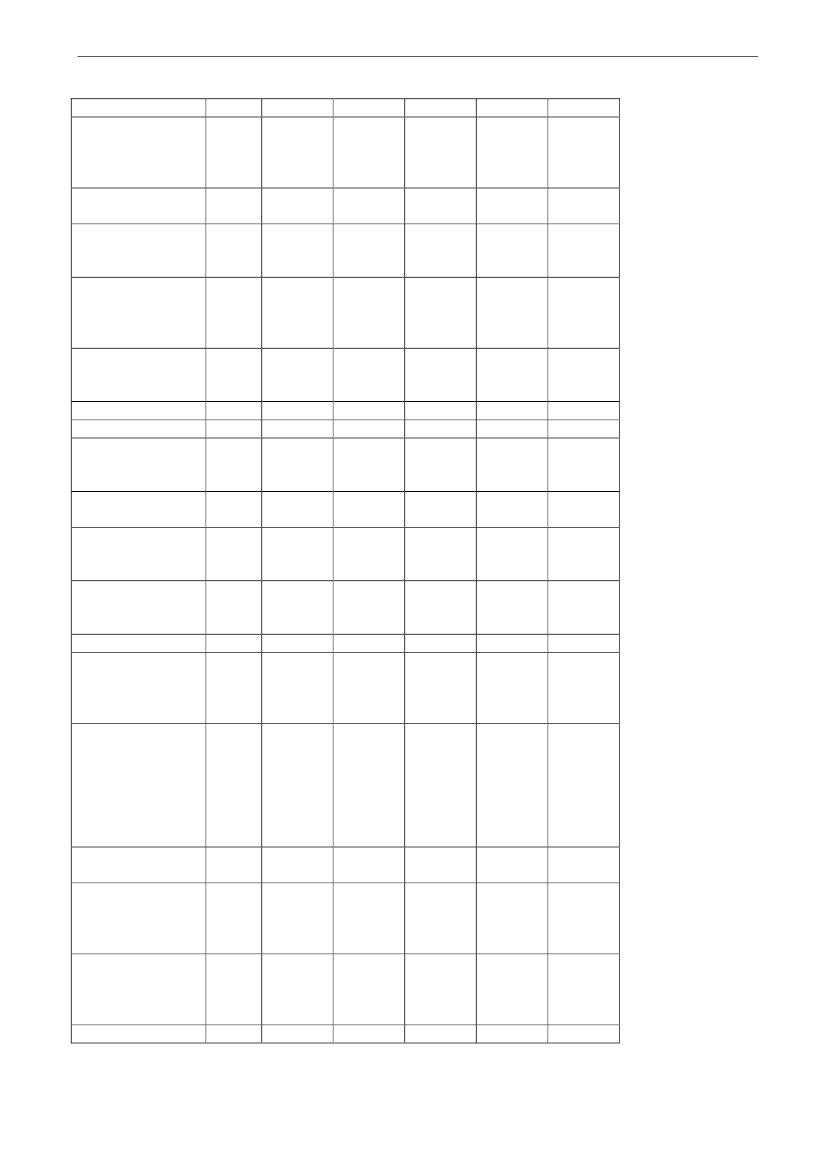

Sats efter vægtaf de i stk. 1,nr. 1, nævntevarerSats efter vægtaf de i stk. 1,nr. 2, nævntevarerSats efter vægtaf de i stk. 1,nr. 3, nævntevarerSats efter vægtaf de i stk. 1,nr. 4, nævntevarerSats efter vægtaf de i stk. 1,nr. 5, litra a,nævnte varer,Sats efter vægtaf de i stk. 1,nr. 5, litra b,nævnte varer

kr./t

kr./t

1.892

1.926

1.960

1.996

2.032

kr./t

1.089

1.109

1.129

1.149

1.170

kr./t

2.207

2.247

2.287

2.328

2.370

kr./t

1.640

1.669

1.699

1.730

1.761

kr./t

2.155

2.194

2.234

2.274

2.315

Bilag 4. Satser for kulafgiftslovens § 7, stk. 31. jan.– 31.dec.201045,91. jan.– 31.dec.201146,71. jan.– 31.dec.201247,51. jan.– 31.dec.201348,41. jan.– 31.dec.201449,3

Grænser for til-kr./GJbagebetaling tilmomsregistreredevarmeproducentersamt for for-holdsmæssignedsættelse

9

Bilag 5. Satser for kulafgiftslovens § 8, stk. 81. jan. 1. jan. 1. jan.– 31.– 31.– 31.dec.dec.dec.201020112012Nedsættelse afkr./GJ52,853,954,8tilbagebetalingvarmeved efterføl-gende nyttig-gørelse afvand og varmeNedsættelse afkr./GJtilbagebetalingvarmeved efterføl-gende nyttig-gørelse afvand og varmeproduceret påvirksomhedenseget kraft-varme-værk

1. jan.– 31.dec.201344,7

1. jan.– 31.dec.201445,5

42,3

43,1

43,9

35,4

36,4

Bilag 6. Satser for kulafgiftslovens § 8 a1. jan.– 31.dec.20107,81. jan.– 31.dec.20117,71. jan.– 31.dec.20127,7

Nedsættelse aftilbagebetaling

Pct.

Bilag 7. Satser for kulafgiftslovens § 8 b, § 8 c og § 8 d1. jan. –31. dec.201057,31. jan. –31. dec.201158,41. jan. –31. dec.201259,41. jan. –31. dec.201360,51. jan. –31. dec.201461,6

Nedsættelse aftilbagebetalingved efterføl-gende nyttig-gørelse afvand og varmeNedsættelse aftilbagebetalingved efterføl-gende nyttig-gørelse afvand og varmeproduceret påvirksomhedenseget kraft-varme-værk

kr./GJvarme

kr./GJvarme

45,8

46,7

47,5

48,4

49,3

10

Bilag 8. EU’s minimumsafgifter1) stenkul (inkl. stenkulsbriket-ter), koks, cinders og koskgrus2) jordoliekoks3) brunkulsbriketter og brunkulKul efter vægtFor varer nævnt under nr. 1For varer nævnt under nr. 3kr./GJkr./GJkr./GJkr./tkr./t1,21,21,23222

«.«[Nyaffattelse af bilagene til kulafgiftsloven som konsekvens af ophævelsen af bilag 4 i kulafgiftslo-ven]Til § 424)Nr. 5affattes således:»5.§ 1, stk. 4, 3. pkt.,affattes således:»For biobrændstoffer, hvor afgiften opgøres efter energiindhold efter stk. 8, der blandes med an-dre afgiftspligtige varer efter stk. 1, betales forholdsmæssig afgift af biobrændstoffer og de øvrigeafgiftspligtige varer.««[Rettelse af henvisning til en bestemmelse]25)Nr. 6affattes således:»6.§ 1, stk. 6,affattes således:»Stk.6.Afgiftspligtige varer må ikke uden told- og skatteforvaltningens tilladelse blandes, sælgeseller anvendes til andet formål end det, de er afgiftsberigtiget efter, jf. dog stk. 4, 2. pkt.««[Rettelse af henvisning til en bestemmelse]26)Nr. 7affattes således:»7.§ 1, stk. 8og9,affattes således:»Stk. 8.Af biobrændstoffer, der anvendes som motorbrændstof eller som tilsætnings- eller fyld-stof i motorbrændstof, og som afsættes af virksomheder, der er registreret efter § 3, stk. 1 eller 2,kan der betales afgift efter energiindholdet, såfremt dette opgøres eller foreligger. Afgiften er 129,2kr. pr. GJ for benzinækvivalenter (2015-niveau) og er 75,6 kr. pr. GJ for dieselækvivalenter (2015-niveau). I perioden 2010-2014 er satserne som anført i bilag 2.Stk. 9.Betales afgift efter stk. 8, skal virksomheden kunne dokumentere opgørelsen af energiind-holdet til told- og skatteforvaltningen.««[Rettelse af henvisning til en bestemmelse]27)Nr. 8affattes således:»8.I§ 1indsættes somstk. 10:»Stk.10.Satserne i stk. 1 og 8 reguleres efter § 32 a.««[Rettelse af henvisning til en bestemmelse]28)Nr. 10affattes således:

11

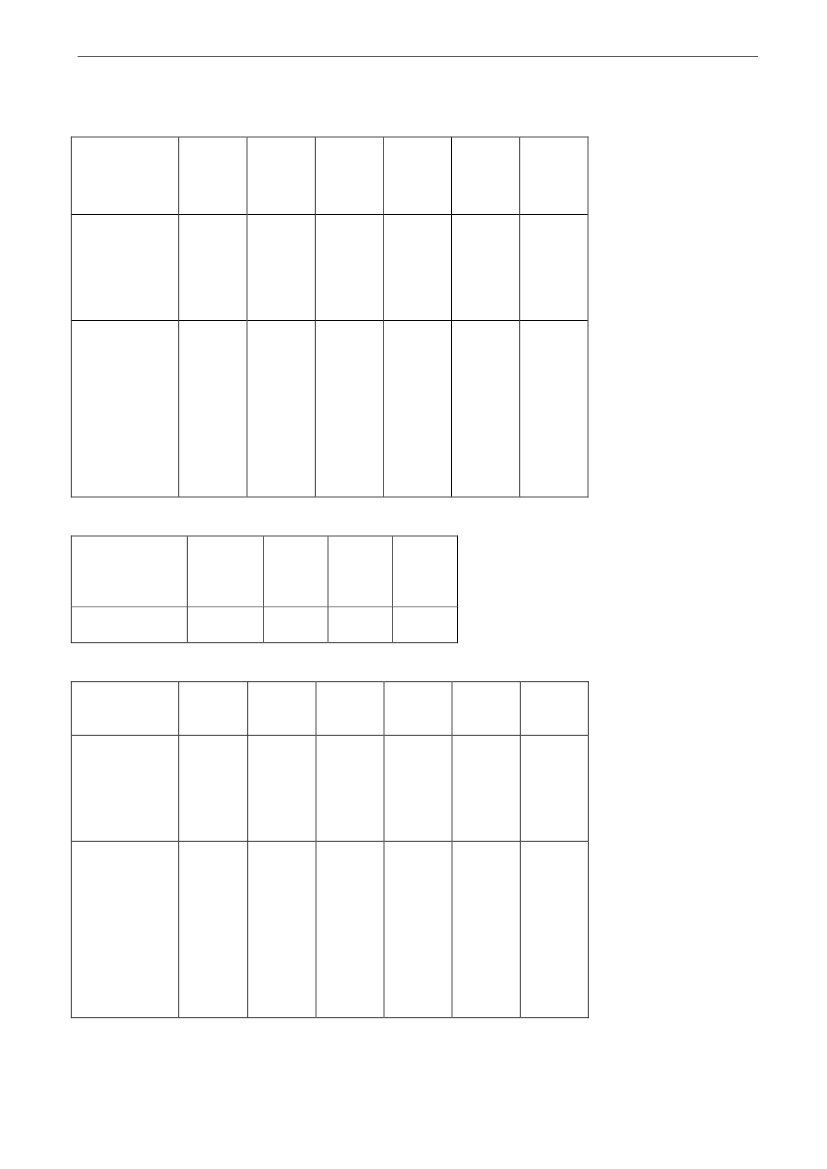

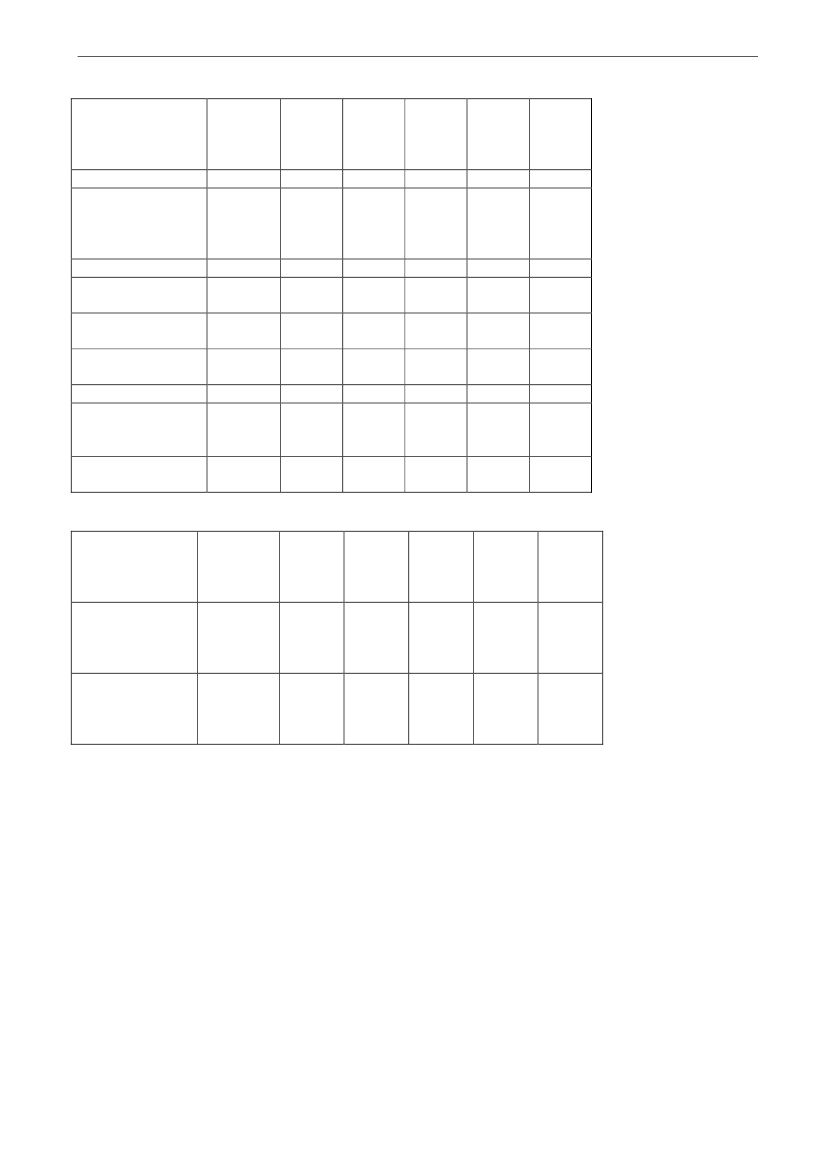

»10.§ 7, stk. 5,affattes således:»Stk.5.Skatteministeren kan fastsætte nærmere regler for, hvordan registrerede oplagshavere ogvaremodtagere skal opgøre den afgiftspligtige mængde for varer omfattet af § 1, stk. 5.««[Rettelse af henvisning til en bestemmelse]29)Efter nr. 10 indsættes som nye numre:»01.I§ 7, stk. 9,indsættes efter »§ 11«: »og § 11 a«.02.I§ 8, stk. 2 ,indsættes efter »§ 11«: »og § 11 a«.«[Rettelse af henvisning til en bestemmelse]30)Det undernr. 25foreslåede§ 11 b, stk. 5,udgår.[Præcisering]31)Det undernr. 25foreslåede§ 11 c, stk. 5,udgår.[Præcisering]32)Det undernr. 25foreslåede§ 11 d, stk. 9,udgår.[Præcisering]33)Nr. 28affattes således:»28.§ 14, stk. 5, 1. pkt.,affattes således:»Registrerede oplagshavere og varemodtagere skal konstatere eller verificere vandindholdet i va-rer omfattet af § 1, stk. 5, og på forlangende dokumentere dette over for told- og skatteforvaltnin-gen.««[Rettelse af henvisning til en bestemmelse]34)Nr. 29affattes således:»29.§ 14, stk. 6,affattes således:»Stk. 6.Registrerede oplagshavere og varemodtagere skal føre regnskab over indkøb og forbrug afafgiftspligtige varer omfattet af § 1, stk. 5, for hver kategori af vandindhold.««[Rettelse af henvisning til en bestemmelse]35)Nr. 31affattes således:»31.§ 25, stk. 1, nr. 2,affattes således:»2) overtræder § 1, stk. 6, § 3, stk. 1 eller 12, § 4, stk. 1, 5, 7 eller 8, 3. pkt., § 12, stk. 10, § 14,stk. 1-9 eller 10, § 15, stk. 1, § 22, stk. 2, 3 eller 4, eller § 29, stk. 3,««[Rettelse af henvisning til en bestemmelse]36)Nr. 34affattes således:»34.Efter bilag 1 indsættes:»Bilag 2. Satser for mineralolieafgiftslovens § 1, stk. 1 og stk. 81. jan. –31. dec.2010Satser ved dagtem-1. jan. –31. dec.20111. jan. –31. dec.20121. jan. –31. dec.20131. jan. –31. dec.2014

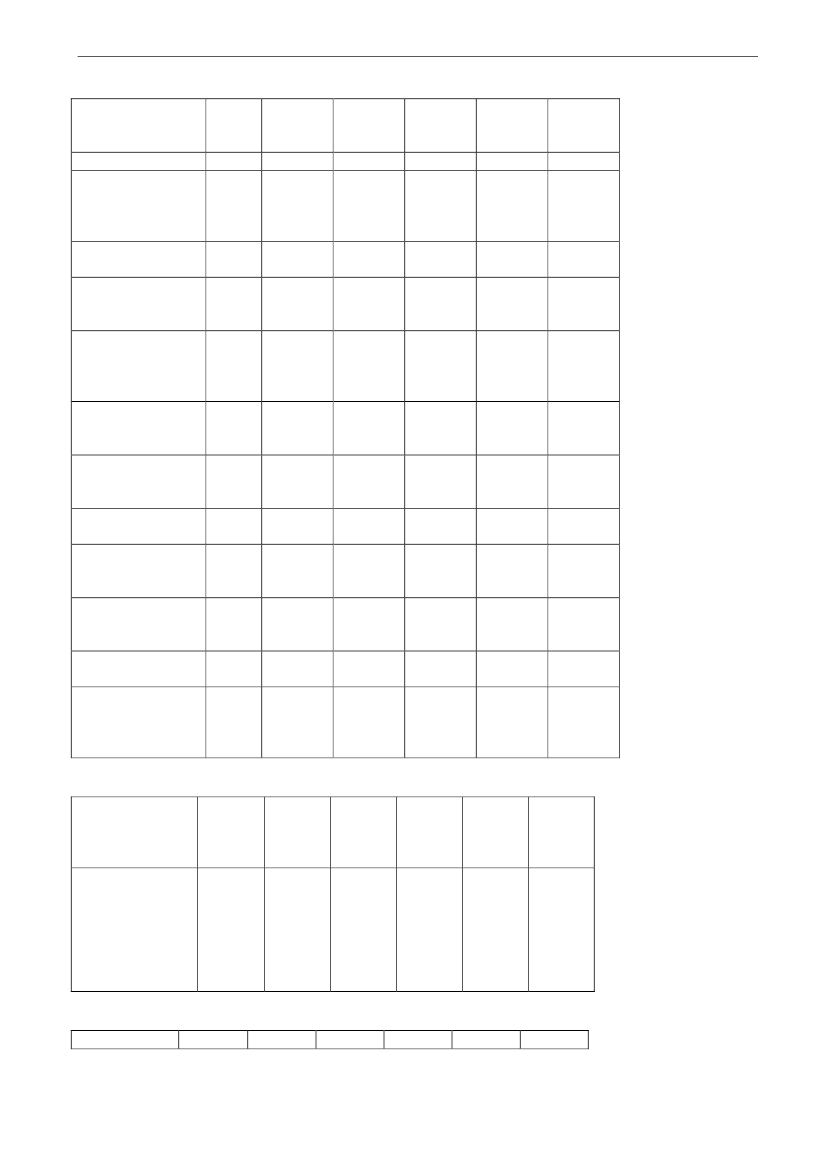

12

peratur1) Gas- og diesel-olie, der anvendessom motorbrænd-stof2) Anden gas- ogdieselolie3) Let dieselolie(svovlindhold højst0,05 pct.)4) Svovlfattig die-selolie (svovlind-hold højst 0,005pct.)5) Svovlfri diesel(svovlindhold højst0,001 pct.):6) Fuelolie7) Fyringstjære8) Petroleum, deranvendes som mo-torbrændstof9) Anden petrole-um10) Blyholdig ben-zin (blyindholdover 0,013 g/l)11) Blyfri benzin(blyindhold højst0,013 g/l)12) Autogas (LPG)13) Anden flaske-gas (LPG), deranvendes som mo-torbrændstof14) Anden flaske-gas (LPG) og gas(bortset fra LPG),der fremkommerved raffinering afmineralsk olie(raffinaderigas)15) Karburatorvæ-ske16) Smøreolie o.l.under pos. 27.10,34.03.19, 34.03.99,38.19 i EU’s KNEnergiafgift forbenzinækvivalenterefter stk. 8Energiafgift for

øre/l

277,4

282,5

287,6

292,7

298,0

øre/løre/l

205,6266,9

209,3271,8

213,1276,7

216,9281,6

220,8286,6

øre/l

247,9

252,4

257,0

261,5

266,2

øre/l

247,9

252,4

257,0

261,5

266,2

øre/kgøre/kgøre/l

233209,7277,4

237,2213,5282,5

241,5217,3287,6

245,8221,3292,7

250,3225,2298,0

øre/løre/l

205,6459,8

209,3468,1

213,1476,6

216,9485,1

220,8493,9

øre/l

391,3

398,3

405,5

412,8

420,2

øre/løre/kg

172,6317,4

175,7323,1

178,8328,9

182,0335,0

185,3340,9

øre/kg

263,7

268,4

273,3

278,2

283,2

øre/l

429,2205,6

437,1209,3

445,0213,1

453,0216,9

461,1220,8

øre/l

øre/GJ 118,1

120,3

122,4

124,7

126,9

øre/GJ 69,1

70,4

71,7

72,9

74,2

13

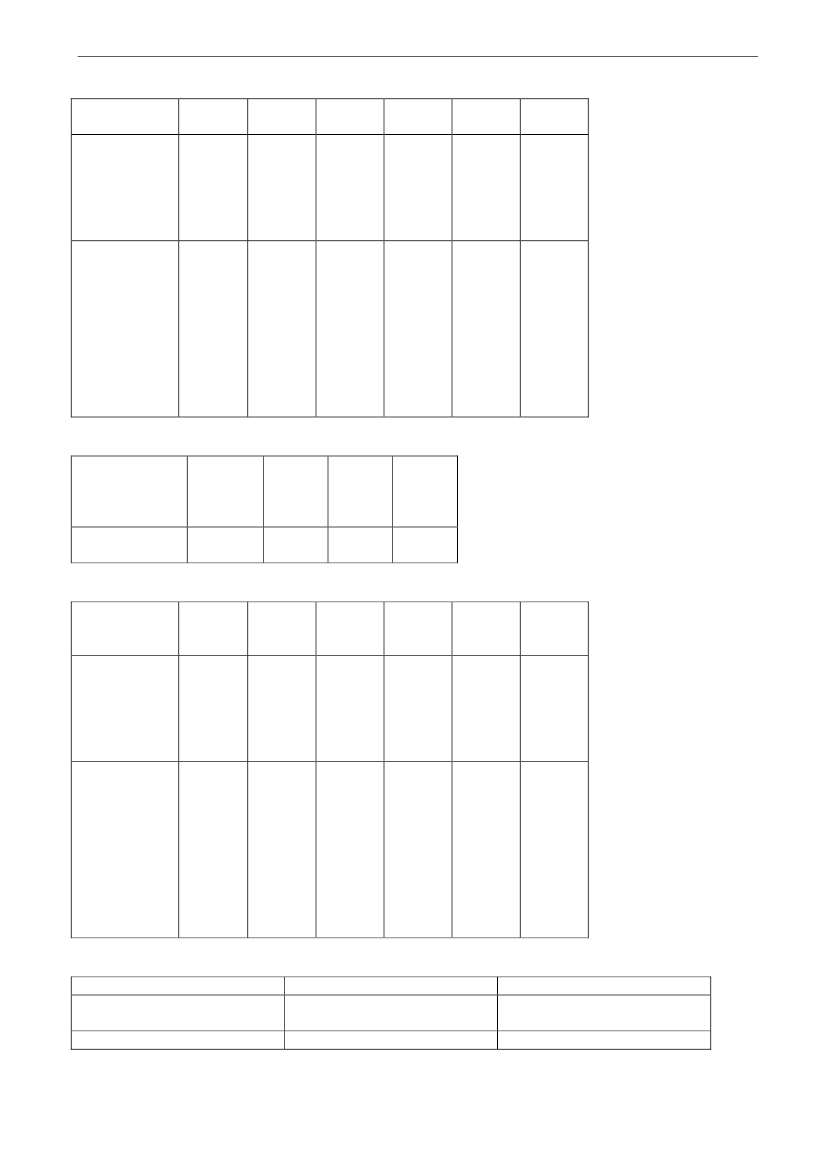

dieselækvivalenterefter stk. 8Satser ved 15 �C1) Gas- og diesel-olie, der anvendessom motorbrænd-stof2) Anden gas- ogdieselolie3) Let dieselolie(svovlindhold højst0,05 pct.)4) Svovlfattig die-selolie (svovlind-hold højst 0,005pct.)5) Svovlfri diesel(svovlindhold højst0,001 pct.):8) Petroleum, deranvendes som mo-torbrændstof9) Anden petrole-um10) Blyholdig ben-zin (blyindholdover 0,013 g/l)11) Blyfri benzin(blyindhold højst0,013 g/l)15) Karburatorvæ-ske16) Smøreolie o.l.under pos. 27.10,34.03.19, 34.03.99,38.19 i EU’s KN

øre/l

275,8

280,8

285,9

291,0

296,3

øre/løre/l

204,4265,4

208,1270,2

211,8275,1

215,6280,0

219,5284,9

øre/l

246,5

250,9

255,5

260,0

264,7

øre/l

246,5

250,9

255,5

260,0

264,7

øre/l

275,8

280,8

285,9

291,0

296,3

øre/løre/l

204,4456,0

208,1464,2

211,8472,6

215,6481,1

219,5489,8

øre/l

388,0

395,0

402,1

409,4

416,7

øre/løre/l

425,8204,4

433,5208,1

441,3211,8

449,2215,6

457,3219,5

Bilag 3. Satser for mineralolieafgiftslovens § 9, stk. 41. jan.– 31.dec.201045,91. jan.– 31.dec.201146,71. jan.– 31.dec.201247,51. jan.– 31.dec.201348,41. jan.– 31.dec.201449,3

Grænser for til-kr./GJbagebetaling tilmomsregistreredevarmeproducentersamt for for-holdsmæssignedsættelse

Bilag 4. Satser for mineralolieafgiftslovens § 11, stk. 91. jan. –1. jan. –1. jan. –1. jan. –1. jan. –

14

Nedsættelse aftilbagebetalingved efterføl-gende nyttig-gørelse afvand og varmeNedsættelse aftilbagebetalingved efterføl-gende nyttig-gørelse afvand og varmeproduceret påvirksomhedenseget kraft-varme-værk

kr./GJvarme

31. dec.201052,8

31. dec.201153,9

31. dec.201254,8

31. dec.201344,7

31. dec.201445,5

kr./GJvarme

42,3

43,1

43,8

35,7

36,4

Bilag 5. Satser for mineralolieafgiftslovens § 11 a1. jan.– 31.dec.20107,81. jan.– 31.dec.20117,71. jan.– 31.dec.20127,7

Nedsættelse aftilbagebetaling

Pct.

Bilag 6. Satser for mineralolieafgiftslovens § 11 b, § 11 c og § 11 d1. jan. –31. dec.201057,31. jan. –31. dec.201158,41. jan. –31. dec.201259,41. jan. –31. dec.201360,51. jan. –31. dec.201461,6

Nedsættelse aftilbagebetalingved efterføl-gende nyttig-gørelse afvand og varmeNedsættelse aftilbagebetalingved efterføl-gende nyttig-gørelse afvand og varmeproduceret påvirksomhedenseget kraft-varme-anlæg

kr./GJvarme

kr./GJvarme

45,8

46,7

47,5

48,4

49,3

Bilag 7. EU’s minimumsafgifterEnhed1) gas- og dieselolie til motor-brug2) anden gas- og dieselolieøre/løre/lEU’s minimumssatser15,815,8

15

3) fuelolie4) fyringstjære5) petroleum til motorbrug6) anden petroleum7) autogas (LPG)8) anden flaskegas (LPG)Satser ved 15 �Cfor varer nævnt under nr. 1 og 5

øre/kgøre/kgøre/løre/løre/løre/kgøre/l

12,511,315,815,816,516,515,7

«.«[Indsættelse af afgiftssats for smøreolier ved 15� C i bilag 2]Til § 537)Nr. 2affattes således:»2.§ 2, stk. 1,affattes således:»I perioden 2010-2014 er afgiftssatserne for de enkelte år som anført i bilag 2. For 2015 udgør af-giften for1) Gas- og dieselolie, 45,1 øre pr. liter.2) Fuelolie, 53,9 øre pr. kg.3) Fyringstjære, 48,5 øre pr. kg.4) Petroleum, 45,1 øre pr. liter.5) Stenkul (inkl. stenkulsbriketter), koks, cinders og koksgrus, 16,1 kr. pr. GJ eller 452,1 kr. pr.ton.6) Jordoliekoks, 15,6 kr. pr. GJ eller 516,0 kr. pr. ton.7) Brunkulsbriketter og brunkul, 16,1 kr. pr. GJ eller 306,8 kr. pr. ton.8) Elektricitet, 6,7 øre pr. kWh. Denne afgift benævnes energispareafgift.9) Autogas (LPG), 27,4 øre pr. liter.10) Anden flaskegas (LPG), 50,8 øre pr. kg.11) Gas (bortset fra LPG), der anvendes ved raffinering af mineralsk olie (raffinaderigas), 50,4 ørepr. kg.12) Naturgas og bygas med en nedre brændværdi på 39,6 megajoule (MJ) pr. normal m3(Nm3),38,4 øre pr. Nm3.13) Andre varer henhørende under position 2713, 2714 eller 2715 i EU's kombinerede nomenklatura) med et vandindhold på mindst 27 pct., 13,6 kr. pr. GJ ogb) med et vandindhold på mindre end 27 pct., 13,6 kr. pr. GJ.14) Benzin, 40,8 øre pr. liter.15) Ikke bionedbrydeligt affald anvendt som brændsel 170 kr. pr. ton udledt CO2.16) Smøreolie o.l. under pos. 27.10, 34.03.19, 34.03.99 og 38.19. i EU’s KN 45,1 øre pr liter.««[Indsættelse af ændringer i lovteksten fra L 126]38)Nr. 4affattes således:»4.I§ 2indsættes somstk. 7:»Stk. 7.Satserne nævnt i stk. 1 og 2, reguleres efter § 32 a i lov om energiafgift af mineralolierm.v. I tilfælde, hvor afgiftssatsen er angivet både ved dagtemperatur og ved 15C finder afgiftssat-sen ved dagtemperatur anvendelse ved udlevering til forbrug her i landet, jf. § 5, stk. 1, nr. 1.««39)Nr. 5affattes således:»5.I§ 5, stk. 1, nr. 1,ændres »og 14« til: », 14 og 16«.«

16

[Indsættelse af ændringer i lovteksten fra L 126]40)Nr. 6affattes således:»6.I§ 7, stk. 1, nr. 1,ændres »og nr. 14« til: », 14 og 16«.«[Indsættelse af ændringer i lovteksten fra L 126]41)Nr. 8affattes således:»8.I§ 7, stk. 5, nr. 1,ændres »og nr. 9-13« til: », nr. 9-13 og nr. 16«.«[Indsættelse af ændringer i lovteksten fra L 126]42)Nr. 9affattes således:»9.I§ 7, stk. 5, nr. 2,ændres »og nr. 9-11« til: », nr. 9-11 og nr. 16«.«[Indsættelse af ændringer i lovteksten fra L 126]43)Nr. 15affattes således:»15.I§ 9, stk. 2, 1. pkt.,ændres »og 10-13« til: », 10-13 og 16« og »§ 2, stk. 1, nr. 1-13« til: »§ 2,stk.1, nr. 1-13 og 16«.«[Indsættelse af ændringer i lovteksten fra L 126]44)Nr. 16affattes således:»16.I§ 9 a, stk. 1, 1, pkt.,ændres »og 9-13« til: », 9-13 og 16«.«[Indsættelse af ændringer i lovteksten fra L 126]45)Nr. 19affattes således:»19.I§ 11,ændres »9-14« til: »9-14 og 16«.«[Indsættelse af ændringer i lovteksten fra L 126]46)Nr. 20affattes således:»20.I§ 12, stk. 1, nr. 1,ændres »og 14« til: », 14 og 16«.«[Indsættelse af ændringer i lovteksten fra L 126]47)Nr. 21affattes således:»21.I§ 13, stk. 2, nr. 1,ændres »og 14« til: », 14 og 16«.«[Indsættelse af ændringer i lovteksten fra L 126]48)Nr. 22affattes således:»22.I§ 14, nr. 1,ændres »og 14« til: », 14 og 16«.«[Indsættelse af ændringer i lovteksten fra L 126]49)Nr. 23affattes således:»23.I§ 18, 2. pkt.,ændres »og 14« til: », 14 og 16«.«[Indsættelse af ændringer i lovteksten fra L 126]50)Nr. 24affattes således:»24.Efter bilag 1 indsættes:

17

»Bilag 2. Satser for kuldioxidafgiftslovens § 2, stk. 1, 2 og 41. jan.– 31.dec.2010Ved dagtemperatur1) gas- og diesel-olie2) fuelolie3) fyringstjære4) petroleum5) stenkul (inkl.Stenkulsbriketter),koks, cinders ogkoksgrus6) jordoliekoks7) brunkulsbriket-ter og brunkulelektricitet8) elektricitet9) autogas (LPG)10) anden flaske-gas (LPG)11) gas (bortset fraLPG), der anven-des ved raffineringaf mineralsk olie(raffinaderigas)12) naturgas ogbygas med en ned-re brændværdi på39,6 megajoule(MJ)/normal m3(Nm3 )13) andre varerhenhørende underposition 2713,2714 eller 2715 iEU’s kombineredenomenklatura) med et vandind-hold på mindst 27pct.b) med et vandind-hold på mindre end27 pct.14) benzin15) Ikke bioned-brydeligt affaldanvendt sombrændsel 150 kr.pr. ton udledt CO2.øre/løre/kgøre/kgøre/lkr./GJ41,349,344,441,314,81. jan.– 31.dec.201142,050,245,242,015,01. jan.– 31.dec.201242,851,146,042,815,31. jan.– 31.dec.201343,552,046,843,515,61. jan.– 31.dec.201444,352,947,644,315,9

kr./GJkr./GJ

14,314,8

14,615,0

14,815,3

15,115,6

15,415,9

øre/kWhøre/løre/kgøre/kg

6,225,146,546,1

6,325,647,346,9

6,426,048,247,7

6,526,549,048,6

6,627,049,949,5

øre/Nm3

35,1

35,7

36,4

37,0

37,7

kr./GJ

12,4

12,7

12,9

13,1

13,4

kr./GJ

12,4

12,7

12,9

13,1

13,4

øre/lkr./t

37,3155,4

37,9158,2

38,6161,1

39,3164,0

40,0166,9

18

16) Smøreolie o.l.under pos. 27.10,34.03.19, 34.03.99,38.19 i EU’s KNKul efter vægtstenkul (inkl. sten-kulsbriketter),koks, cinders ogkoksgrusjordoliekoksbrunkulsbriketterog brunkulVarer omfattet afstk. 1, nr. 13, litra aVarer omfattet afstk. 1, nr. 13, litra bSatser ved 15�C:for varer nævntunder stk. 1, nr. 1og 4for varer nævntunder stk. 1, nr. 14

øre/l

41,3

42,0

42,8

43,5

44,3

kr./t

413,5

420,9

428,5

436,2

444,1

kr./tkr./tkr./tkr./t

471,9280,6355,7467,6

480,4285,6362,1476,0

489,1290,8368,6484,6

497,9296,0375,2493,3

506,9301,3382,0502,2

øre/l

41,0

41,8

42,5

43,3

44,1

øre/l

37,0

37,6

38,3

39,0

39,4

Bilag 3. Satser for kuldioxidafgiftslovens § 7, stk. 71. jan.– 31.dec.201011,81. jan.– 31.dec.201112,01. jan.– 31.dec.201212,21. jan.– 31.dec.201312,51. jan.– 31.dec.201412,7

Grænser vedr.tilbagebetaling tilmomsregistreredevarmeproducenterGrænser vedr.tilbagebetaling tilmomsregistreredevarmeproducenter

kr./GJfjernvarmeab værk

øre/kWh4,3fjernvarmeab værk

4,3

4,4

4,5

4,6

«.«[Indsættelse af ændringer i lovteksten fra L 126]Til § 951)Nr. 1affattes således:»1.§ 10, stk. 1,affattes således:»Afgiften udgør 475 kr. pr. ton affald, der afleveres til deponering. I perioden 2010-2012 udgørafgiften af farligt affald dog 160 kr. pr. ton affald, der afleveres til deponering på specielle depone-ringsanlæg til farligt affald. Den afgiftspligtige vægt er affaldets bruttovægt.««[Indsættelse af ændringer i lovteksten fra L 126 og ophævelse af afgiftsfritagelse for farligt affald,der deponeres]52)Efter nr. 1 indsættes som nye numre:

19

»01.§ 10, stk. 4,der bliver stk. 2, affattes således:»Stk.2.Afgiften udgør ligeledes 475 kr. pr. ton affald, der deponeres med henblik på senere for-brænding. I perioden 2010-2012 udgør afgiften af farligt affald dog 160 kr. pr. ton affald, der depo-neres på specielle deponeringsanlæg til farligt affald med henblik på senere forbrænding.«02.§ 11, stk. 5,affattes således»Stk.5.Fritaget for registrering er:a) Anlæg til deponering af olie-, kemikalie, eller tungmetalforurenet jord og oprensningssedimenter.b) Anlæg til deponering af jord fra afvaskning af roer.««[Indførelse af afgift på farligt affald, der deponeres]Til § 1053)Stk. 3affattes således:»Stk. 3.§ 1, nr. 8-10, 14, 17 og 18, § 2, nr. 6, 8, 12-15 og 19-21, § 3, nr. 5, 7, 10-13 og 17-19, § 4,nr. 9, 11, 13, 17-21, 26-27, 30 og 33, § 5, nr. 5-6, 8-9, 11, 15-16 og 19-23 samt §§ 7, 8 og 9 træder ikraft den 1. januar 2010.««[Konsekvens af henvisning til en bestemmelse som følge af ændringsforslag]54)Stk. 6affattes således:»Stk. 6.Virksomheder, der på tidspunktet for lovens ikrafttræden ikke er registreret efter § 3, stk.1 eller 2, i lov om energiafgift af mineralolieprodukter mv., som på tidspunktet for lovens ikrafttræ-den har en lagerbeholdning på over 3.000 liter af varer, der bliver afgiftspligtige, skal betale afgiftaf lagerbeholdningen. Virksomhederne skal senest den 10. februar 2010 indbetale afgift af dennævnte lagerbeholdning.«[Præcisering af henvisning til lov om energiafgift af mineralolieprodukter mv.]55)Stk. 8affattes således:»Stk. 8.Virksomheder, der på tidspunktet for lovens ikrafttræden ikke er registreret efter § 3, nr.1, i lov om kuldioxidafgift af visse energiprodukter, som på tidspunktet for lovens ikrafttræden haren lagerbeholdning på over 3.000 liter af varer, der bliver afgiftspligtige, skal betale afgift af lager-beholdningen. Virksomhederne skal senest den 10. februar 2010 indbetale afgift af den nævnte la-gerbeholdning.«[Præcisering af henvisning til lov om kuldioxidafgift af visse energiprodukter]56)Stk. 11affattes således:»Stk. 11.Stk. 9 og 10 finder tilsvarende anvendelse for de efterfølgende afgiftsforhøjelser pr. 1.januar 2011, pr. 1. januar 2012, pr. 1. januar 2013, pr. 1. januar 2014, pr. 1. januar 2015 og frem.«[Rettelse af henvisninger til bestemmelser]

BemærkningerTil nr. 1 og 2Med lovforslagt foreslås en nedsættelse af tilbagebetalingen af afgift for erhvervenes processer, jf.de foreslåede bestemmelser i § 11c i elafgiftsloven, § 10 a i gasafgiftsloven, § 8 a i kulafgiftslovensog § 11 a i mineralolieafgiftsloven (energiafgiftslovene).

20

Med dette ændringsforslag til lovforslaget foreslås, at der i de respektive fire energiafgiftslovesbestemmelser om opgørelsen af den afgiftspligtige mængde indsættes henvisninger til § 11 c i elaf-giftsloven, § 10 a i gasafgiftsloven, § 8 a i kulafgiftsloven og § 11 a i mineralolieafgiftsloven. Her-med sikres sammenhængen mellem energiafgiftslovenes bestemmelser om opgørelsen af den af-giftspligtige mængde og de samme loves bestemmelser om tilbagebetaling af afgift.Til nr. 3 og 4Hensigten med de foreslåede regler om overskudsvarmeafgift under lovforslagets § 1, nr. 19 eralene, at de omfattede virksomheder skal anvende særlige afgiftssatser, og at de ellers skal følge desamme regler med hensyn til opgørelse og betaling m.v., som gælder for andre virksomheder, derskal betale overskudsvarmeafgift.De stykker vedrørende overskudsvarmeafgift under lovforslagets § 1, nr. 19, som foreslås ophæ-vet, er overflødige og kan eventuelt skabe usikkerhed om rækkevidden af reglerne. Ved den foreslå-ede ophævelse af disse stykker sker der hermed en præcisering af de foreslåede regler om over-skudsvarmeafgift under nr. 19.Til nr. 5Se bemærkningerne til nr. 1 og 2.Til nr. 6Affaldsafgiften på affald til forbrænding er under omlægning, jf. regeringens lovforslag L 126,forslag til lov om ændring af lov om afgift af affald og råstoffer, lov om afgift af stenkul, brunkulog koks mv. og forskellige andre love (Omlægning af affaldsforbrændingsafgiften). Ved lovforslagL 126 foreslår regeringen bl.a., at det præciseres, at der gælder de samme standardbrændværdier igasafgiftsloven som i kulafgiftsloven og mineralafgiftsloven.Der foreslås en nyaffattelse af § 8, stk. 2, i gasafgiftsloven. De ændringer af gasafgiftslovens § 8,stk. 2, der foreslås med § 11, nr. 1, i L 126, som forventes vedtaget ved 3. behandlingen den 28. maj2009, foreslås ikke videreført i sig selv med nyaffattelsen af bestemmelsen i dette ændringsforslagog får derfor ingen betydning. Den nye affattelse af gasafgiftslovens § 8, stk. 2, indeholder i for-hold til den nuværende bestemmelse de ændringer, der følger af L 126 og de ændringer, der foreslåsmedForårspakke 2.0.Til nr. 7-9Hensigten med de foreslåede regler om overskudsvarmeafgift under lovforslagets § 2, nr. 18 eralene, at de omfattede virksomheder skal anvende særlige afgiftssatser, og at de ellers skal følge desamme regler med hensyn til opgørelse og betaling m.v., som gælder for andre virksomheder, derskal betale overskudsvarmeafgift. Dette fremgår allerede af § 10 b, stk. 3 og 4, § 10 c, stk. 3 og 4,og § 10 d, stk. 7 og 8 under lovforslagets § 2, nr. 18.De øvrige stykker vedrørende overskudsvarmeafgift under lovforslagets § 2, nr. 18 er overflødigeog kan eventuelt skabe usikkerhed om rækkevidden af reglerne. Ved den foreslåede ophævelse afdisse stykker sker der hermed en præcisering af de foreslåede regler om overskudsvarmeafgift un-der lovforslagets § 2, nr. 18.Til nr. 10 og 11

21

Affaldsafgiften på affald til forbrænding er under omlægning, jf. regeringens lovforslag L 126,forslag til lov om ændring af lov om afgift af affald og råstoffer, lov om afgift af stenkul, brunkulog koks mv. og forskellige andre love (Omlægning af affaldsforbrændingsafgiften). Ved lovforslagL 126 foreslår regeringen bl.a., at afgiften på affald, der forbrændes, ophæves, og at der indføresenergiafgift på affaldet, som svarer til energiafgiften på fossile brændsler. Ved § 2, nr. 1, i L 126foreslås denne energiafgift indsat i kulafgiftslovens § 1.Med ændringsforslaget foreslås en nyaffattelse af § 1 i kulafgiftsloven, der viderefører bestem-melsen som foreslået i lovforslag L 126 med de ændringer, som er foreslået i dette lovforslags § 3,nr. 1-4. Desuden er inkorporeret en forhøjelse af affaldsvarmeafgiften, der indekseres, til sammeniveau som kul og olie, men med et fast fradrag for tillægsafgiften. Det foreslås også, at den forhø-jede og indekserede affaldsvarmeafgift skal omfatte farligt affald. Endvidere foreslås indført til-lægsafgift og CO2-afgift på farligt affald til forbrænding fra den 1. januar 2013. Rent lovtekniskgennemføres ændringerne vedrørende farligt affald via ophævelse af afgiftsfritagelserne for farligtaffald, hvorefter farligt affald omfattes af de almindelige afgiftsregler for affald i kulafgiftsloven ogCO2-afgiftsloven.Den forhøjede og indekserede affaldsvarmeafgift, det faste fradrag heri, og de afgiftsmæssige æn-dringer vedrørende farligt affald bebudedes i det fremsatte lovforslags almindelige bemærkninger,afsnit 2.9.2. I afsnittet står, at udover affaldsvarmeafgiften på farligt affald pr. 1. januar 2010, skalder fra 1. januar 2015 indføres tilsvarende energiafgifter som for andet affald. Ved en fejl i korrek-turen er der skrevet 2015, mens det rigtige årstal er 2013.§ 1 i kulafgifsloven blev ændret ved lov nr. 528 af 17. juni 2008 om ændring af afgift på elektrici-tet og forskellige andre love (implementering af energiaftalen), der implementeredeEnergiaftalenaf 21. februar 2008; den såkaldte afgiftsrationalisering. De ændringer af kulafgiftslovens § 1, derskete med lov nr. 528 af 17. juni 2008, og som foreslås med L 126, der forventes vedtaget ved 3.behandlingen den 28. maj 2009, foreslås ikke videreført med nyaffattelsen af bestemmelsen i detteændringsforslag og får derfor ingen betydning. Den nye affattelse af kulafgiftslovens § 1 indehol-der i forhold til den nuværende bestemmelse de ændringer, der følger af lov nr. 528 af 17. juni2008, de ændringer som foreslås ved L 126 og de ændringer, der foreslås medForårspakke 2.0.I ændringsforslag nr. 11 foreslås nr. 1-4 ophævet som følge af ovennævnte.Til nr. 12Der er tale om en konsekvensrettelse som følge af ophævelse af afgiftsfritagelserne for farligt af-fald. Der henvises til bemærkninger til ændringsforslag nr. 10 og 11.Til nr. 13Se bemærkningerne til ændringsforslag nr. 1 og 2.Der foreslås nyaffattelser af § 5, stk. 1, 4, 12 og 20 samt § 6, stk. 2, i kulafgiftsloven. De ændrin-ger af kulafgiftslovens § 5, stk. 2, 4 og 12 samt § 6, stk. 2, der foreslås med L 126, der forventesvedtaget ved 3. behandlingen den 28. maj 2009, foreslås ikke videreført i sig selv med nyaffattelsenaf bestemmelserne i dette ændringsforslag og får derfor ingen betydning. De nye affattelser af ku-lafgiftslovens § 5, stk. 2, 4 og 12 samt § 6, stk. 2, indeholder i forhold til de nuværende bestemmel-ser de ændringer, der foreslås ved L 126 og de ændringer, der foreslås medForårspakke 2.0.Til nr. 14

22

Der er tale om en konsekvens af ændringsforslaget under nr. 10, der medfører, at bilag 4 i kulaf-giftsloven ophæves.Der foreslås nyaffattelser af § 7, stk. 3, 5. pkt. og § 8, stk. 8, 10. pkt., i kulafgiftsloven. Bestem-melserne blev ændret ved lov nr. 528 af 17. juni 2008 om ændring af afgift på elektricitet og for-skellige andre love (implementering af energiaftalen), der implementeredeEnergiaftalenaf 21. fe-bruar 2008; den såkaldte afgiftsrationalisering. De ændringer af bestemmelserne, der skete med lovnr. 528 af 17. juni 2008, foreslås ikke videreført med nyaffattelsen af bestemmelsen i dette æn-dringsforslag og får derfor ingen betydning. Den nye affattelse af § 7, stk. 3, 5. pkt. og § 8, stk. 8,10. pkt., i kulafgiftsloven indeholder i forhold til de nuværende bestemmelser de ændringer, derfølger af lov nr. 528 af 17. juni 2008, og de ændringer, der foreslås medForårspakke 2.0.Til nr. 15Med ændringsforslaget foreslås ophævelse af fritagelsen for affaldsvarmeafgift på farligt affald pr.1. januar 2010. Endvidere foreslås ophævelse af fritagelsen for tillægsafgift på farligt affald fra den1. januar 2013. Dermed ophæves også fritagelsen for CO2-afgiften på farligt affald fra den 1. januar2013.Til nr. 16Der er tale om en konsekvens af ændringsforslag nr. 10 og 20, der ophæver bilag 4 i kulafgiftslo-ven.Der foreslås nyaffattelser af § 7, stk. 3, 5. pkt. og § 8, stk. 8, 10. pkt., i kulafgiftsloven. Bestem-melserne blev ændret ved lov nr. 528 af 17. juni 2008 om ændring af afgift på elektricitet og for-skellige andre love (implementering af energiaftalen), der implementeredeEnergiaftalenaf 21. fe-bruar 2008; den såkaldte afgiftsrationalisering. De ændringer af bestemmelserne, der skete med lovnr. 528 af 17. juni 2008, foreslås ikke videreført med nyaffattelsen af bestemmelsen i dette æn-dringsforslag og får derfor ingen betydning. Den nye affattelse af § 7, stk. 3, 5. pkt. og § 8, stk. 8,10. pkt., i kulafgiftsloven indeholder i forhold til de nuværende bestemmelser de ændringer, derfølger af lov nr. 528 af 17. juni 2008, og de ændringer, der foreslås medForårspakke 2.0.Til nr. 17-19Hensigten med de foreslåede regler om overskudsvarmeafgift under ændringsforslag nr. 16 er ale-ne, at de omfattede virksomheder skal anvende særlige afgiftssatser, og at de ellers skal følge desamme regler med hensyn til opgørelse og betaling m.v., som gælder for andre virksomheder, derskal betale overskudsvarmeafgift. Dette fremgår allerede af § 8 b, stk. 3 og 4, § 8 c, stk. 3 og 4, og §8 d, stk. 7 og 8 under ændringsforslag nr. 16.De øvrige stykker vedrørende overskudsvarmeafgift under ændringsforslag nr. 16 er overflødigeog kan eventuelt skabe usikkerhed om rækkevidden af reglerne. Ved den foreslåede ophævelse afdisse stykker sker der hermed en præcisering af de foreslåede regler om overskudsvarmeafgift un-der ændringsforslag nr. 16.Til nr. 20-23Der er tale om en konsekvens af ændringsforslaget under nr. 10, der medfører, at bilag 4 i kulaf-giftsloven ophæves.Vedrørende nr. 21 foreslås det af nyaffatte bilagene til kulafgiftsloven. De pågældende bilag blevændret ved lov nr. 528 af 17. juni 2008 om ændring af afgift på elektricitet af forskellige andre love

23

(implementering af energiaftalen), der implementeredeEnergiaftalenaf 21. februar 2008; den så-kaldte afgiftsrationalisering. De ændringer af bilagene til kulafgiftsloven, der skete med lov nr. 528af 17. juni 2008, foreslås ikke videreført med nyaffattelsen af bilagene i dette ændringsforslag ogfår derfor ingen betydning. De nyaffattede bilag til kulafgiftsloven indeholder i forhold til de nuvæ-rende bestemmelser i de ændringer, der følger af lov nr. 528 af 17. juni 2008 og de ændringer, derforeslås medForårspakke 2.0.Til nr. 24-28Der er tale om rettelser af henvisninger til bestemmelser.Der foreslås nyaffattelser af en række bestemmelser i lov om energiafgift af mineralolieproduktermv. De pågældende bestemmelser i lov om energiafgift af mineralolieprodukter mv. blev ændretved lov nr. 528 af 17. juni 2008 om ændring af afgift på elektricitet og forskellige andre love (im-plementering af energiaftalen), der implementeredeEnergiaftalenaf 21. februar 2008; den såkaldteafgiftsrationalisering. De ændringer af bestemmelserne i lov om energiafgift af mineralolieproduk-ter mv., der skete med lov nr. 528 af 17. juni 2008, foreslås ikke videreført med nyaffattelsen afbestemmelserne i dette ændringsforslag og får derfor ingen betydning. Nyaffattelsen af bestemmel-serne i lov om energiafgift af mineralolieprodukter mv., der foreslås med dette ændringsforslag,indeholder i forhold til de nuværende bestemmelser i de ændringer, der følger af lov nr. 528 af 17.juni 2008 og de ændringer, der foreslås medForårspakke 2.0.Til nr. 29Se bemærkningerne til ændringsforslag nr. 1 og 2.Til nr. 30-32Hensigten med de foreslåede regler om overskudsvarmeafgift under lovforslagets § 4, nr. 25, eralene, at de omfattede virksomheder skal anvende særlige afgiftssatser, og at de ellers skal følge desamme regler med hensyn til opgørelse og betaling m.v., som gælder for andre virksomheder, derskal betale overskudsvarmeafgift. Dette fremgår allerede af § 11 b, stk. 3 og 4, § 11 c, stk. 3 og 4,og § 11 d, stk. 7 og 8 under lovforslagets § 4, nr. 25.De øvrige stykker vedrørende overskudsvarmeafgift under lovforslagets § 4, nr. 25 er overflødigeog kan eventuelt skabe usikkerhed om rækkevidden af reglerne. Ved den foreslåede ophævelse afdisse stykker sker der hermed en præcisering af de foreslåede regler om overskudsvarmeafgift un-der lovforslagets § 4, nr. 25.Til nr. 33-36Der er tale om rettelser af henvisninger til bestemmelser, herunder indsættelse af en afgiftssats forsmøreolier ved 15� C i bilag nr. 2 til mineralolieafgiftsloven.Der foreslås nyaffattelser af en række bestemmelser i og bilag til lov om energiafgift af mineral-olieprodukter mv. De pågældende bestemmelser og bilag i lov om energiafgift af mineraloliepro-dukter mv. blev ændret ved lov nr. 528 af 17. juni 2008 om ændring af afgift på elektricitet og for-skellige andre love (implementering af energiaftalen), der implementeredeEnergiaftalenaf 21. fe-bruar 2008; den såkaldte afgiftsrationalisering. De ændringer af bestemmelserne i og bilagene til lovom energiafgift af mineralolieprodukter mv., der skete med lov nr. 528 af 17. juni 2008, foreslåsikke videreført med nyaffattelsen af bestemmelserne i dette ændringsforslag og får derfor ingenbetydning. Nyaffattelsen af bestemmelserne i og bilagene til lov om energiafgift af mineraloliepro-

24

dukter mv., der foreslås med dette ændringsforslag, indeholder i forhold til de nuværende bestem-melser og bilag til lov om energiafgift af mineralolieprodukter mv. de ændringer, der følger af lovnr. 528 af 17. juni 2008 og de ændringer, der foreslås medForårspakke 2.0(L 207).Til nr. 37-50Affaldsafgiften på affald til forbrænding er under omlægning, jf. regeringens lovforslag L 126,forslag til lov om ændring af lov om afgift af affald og råstoffer, lov om afgift af stenkul, brunkulog koks mv. og forskellige andre love (Omlægning af affaldsforbrændingsafgiften). Ved lovforslagL 126 foreslår regeringen bl.a., at der pålægges afgift på ikke bionedbrydeligt affald, som medførerudledning af CO2, når det forbrændes. CO2,-afgiften udgør 150 kr. pr. ton udledt CO2.,og foreslåsat indgå som nr. 15 i CO2-afgiftslovens § 2, stk. 1. Samtidig hermed foreslås det medForårspakke2.0,at der indføres energiafgift på smøreolie o.l., herunder CO2-afgif. I lovforslaget (L 207), derimplementererForårspakke 2.0foreslås det, at afgiften på smøreolie o.l. indgår som nr. 15 i CO2-afgiftslovens § 2, stk. 1.Med ændringsforslaget til det fremsatte lovforslag foreslås det at lade afgiften på henholdsvis ikkebionedbrydeligt affald og smøreolie o.l. indgå som nr. 15 og 16 i CO2-afgiftslovens § 2, stk. 1.Særligt vedrørende nr. 51 foreslås det at nyaffatte bilag 2 og 3 til CO2-afgiftsloven. De pågælden-de bilag til CO2-afgiftsloven blev ændret ved lov nr. 528 af 17. juni 2008 om ændring af afgift påelektricitet og forskellige andre love (implementering af energiaftalen), der implementeredeEner-giaftalenaf 21. februar 2008; den såkaldte afgiftsrationalisering. De ændringer af bilagene til CO2-afgiftsloven, der skete med lov nr. 528 af 17. juni 2008, foreslås ikke videreført med nyaffattelsenog får derfor ingen betydning. Nyaffattelsen af bilagene til CO2-afgiftsloven, der foreslås med detteændringsforslag, indeholder i forhold til de nuværende bilag i CO2-afgiftsloven de ændringer, derfølger af lov nr. 528 af 17. juni 2008, de ændringer der foreslås med L 126 og de ændringer, derforeslås medForårspakke 2.0.Til nr. 51 og 52Affaldsafgiften på affald til forbrænding er under omlægning, jf. regeringens lovforslag L 126,forslag til lov om ændring af lov om afgift af affald og råstoffer, lov om afgift af stenkul, brunkulog koks mv. og forskellige andre love (Omlægning af affaldsforbrændingsafgiften). Ved lovforslagL 126 foreslår regeringen bl.a., at afgiften på affald, der forbrændes, ophæves, og at der indføresenergiafgift på affaldet, som svarer til energiafgiften på fossile brændsler.Med ændringsforslaget foreslås en nyaffattelse af § 10, stk. 1, i affalds- og råstofafgiftsloven, derviderefører bestemmelsen som foreslået i § 1, nr. 5, i lovforslag L 126. Desuden er inkorporeret enforhøjelse af deponeringssatsen fra 375 kr. til 475 kr. pr. ton affald, der afleveres til deponering,som foreslået iForårspakke 2.0.Det foreslås tillige, at der indføres afgift på farligt affald, der afleveres til deponering på specielledeponeringsanlæg til farligt affald. Det foreslås, at afgiften på farligt affald indfases gradvist, såle-des at satsen i perioden 2010 til 2012 er på 160 kr. pr. ton, der afleveres til deponering på specielledeponeringsanlæg til farligt affald, medens satsen fra og med 2013 forhøjes til den almindelige satspå 475 kr. pr. ton.Indførelsen af afgift på farligt affald, herunder en deponeringsafgift på farligt affald bebudedes idet fremsatte lovforslags almindelige bemærkninger, afsnit 2.9.2Som en konsekvens af forslaget om at forhøje deponeringssatsen iForårspakke 2.0og forslaget i§ 1, nr. 7, i L 126 om at pålægge affald, der mellem deponeres med henblik på senere afbrænding,

25

den almindelige deponeringssats, foreslås det at tilrette bestemmelsen i affalds- og råstofafgiftslo-vens § 10, stk. 2.Der foreslås en ændring af reglerne om registreringspligt i affalds- og råstofafgiftsloven som følgeaf indførelsen af afgift på farligt affald, der afleveres til deponering på specielle deponeringsanlægtil farligt affald.Der foreslås en nyaffattelse af § 10, stk. 1 og 2, og § 11, stk. 5, i lov om afgift af affald og råstof-fer, jf. lovbekendtgørelse nr. 1165 af 27. november 2006 (affalds- og råstofafgiftsloven), der videre-fører bestemmelserne som foreslået i § 1, nr. 5, 7, 13 og 14 i tillæg til de ændringer, der foreslåsmedForårspakke 2.0.De ændringer af affalds- og råstofafgiftslovens § 10, stk. 1 og 2, der foreslåsmed § 1, nr. 5, 7, 13 og 14 i L 126, som forventes vedtaget ved 3. behandlingen den 28. maj 2009,foreslås ikke videreført i sig selv med nyaffattelsen af bestemmelserne i dette ændringsforslag ogfår derfor ingen betydning. Den nye affattelse af affalds- og råstofafgiftslovens § 10, stk. 1 og 2, og§ 11, stk. 5, indeholder i forhold til de nuværende bestemmelser de ændringer, som foreslås ved L126 og de ændringer, der foreslås medForårspakke 2.0.Der henvises endelig til dette forslags bemærkninger til pkt. 10 og 11, der omtaler forslagets be-stemmelser om at ophæve afgiftsfritagelsen for farligt affald, der forbrændes.Til nr. 53Der er tale om konsekvensændringer i lovforslagets ikrafttrædelsesbestemmelse som følge af deændringer i lovforslagets nummerering, der finder sted med dette ændringsforslag.Til nr. 54 og 55Der er tale om præciseringer af henvisninger til lov om energiafgift af mineralolieprodukter mv.og lov om kuldioxidafgift af visse energiprodukter.Til nr. nr. 56Der er tale om rettelser af henvisninger til en bestemmelse.Økonomiske konsekvenser af ændringsforslagetDet fremgår af bemærkningerne til L 207, at den del af lovforslaget, der vedrører ændringerne iaffaldsafgiften indeholder tre elementer: Det foreslås at forhøje deponeringssatsen med 100 kr. pr.ton affald, der deponeres. Det foreslås at forhøje affaldsvarmeafgiften, der indekseres, til sammeniveau som for kul og olie m.v., men med et fast fradrag for tillægsafgiften, der ikke indekseres. Detforeslås endelig at ophæve afgiftsfritagelsen for farligt affald til såvel deponering som forbrænding.Det fremgår endvidere af bemærkningerne til lovforslaget, at der for så vidt angår de dele af lov-forslaget, der vedrører ændringerne i affaldsafgiften, (se ovennævnte) vil blive fremsat et ændrings-forslag til lovforslaget, når lovforslaget om omlægning af affaldsforbrændingsafgiften (L 126) erblevet vedtaget af Folketinget.Ændringsforslaget indeholder herudover mindre tekniske korrektioner af lovteksten samt korrek-tioner, hvor der tages højde for de ændringer af energiafgiftslovene, der er stillet forslag om i L 126vedrørende omlægningen af affaldsforbrændingsafgiften.De økonomiske konsekvenser af ændringsforslaget, der således alene vedrører de forskellige æn-dringer i affaldsafgiften, fremgår af bemærkningerne til L 207. Det fremgår således:

26

»Den nuværende affaldsafgift består dels af en deponeringsafgift på 375 kr. pr. ton og en for-brændingsafgift på 330 kr. pr. ton. Farligt affald er fritaget for afgift. Med lovforslag L 126 omlæg-ges forbrændingsafgiften på affald til en egentlig energiafgift.Med forslaget forhøjes deponeringssatsen for affald med 100 kr. pr. ton. Afgiften på forbrænding ilovforslag L 126 foreslås indekseret ligesom de øvrige energiafgifter. Det indebærer en årlig forhø-jelse på 1,8 pct. frem til 2015, hvorefter indekseringen følger udviklingen i nettoprisindekseret. Medforslaget ophæves afgiftsfritagelsen for farligt affald både vedrørende deponering og forbrænding.De tre forslag bidrager med et varigt merprovenu på ca. 20 mio. kr., som følge af forhøjelsen afdeponeringsafgiften, ca. 480 mio. kr. fra indeksering af energiafgiften på affald og ca. 90 mio. kr.som følge af afgift på farligt affald.Da det er forudsat i 2015-planen, at alle afgifter, herunder affaldsafgiften, bliver indekseret efter2015 reduceres finansieringsbidraget fra indekseringen af energiafgiften på affald til 75 mio. kr.Samlet vil forslaget bidrage med et finansieringsbidrag på ca. 185 mio. kr.Finansårseffekten i 2010 skønnes til ca. 75 mio. kr.Provenuvirkninger af ændringer i affaldsafgiftVarig201 201virkning 0120122013201420152016201720182019Konse-kvensforerhver-vene,pct.ca. 50pct.

mio. kr.Provenu på konti i alt160Provenu inkl. virkning påandre konti200Provenu efter tilbageløb(finansieringsbidrag)185Provenu efter tilbageløb og134adfærdAnm.: 2009-niveau

mio. kr.95120105601001301156511514513080205255235155215270250170225285260180240295275195250310290205260325300215270335310230

…Med forslaget forhøjes de eksisterende afgifter på affald, og der indføres afgift på farligt affald.Højere afgifter på affald vil bidrage til at reducere mængden af affald eller alternativt dæmpe stig-ningen i affaldsmængder. Samtidig vil højere afgifter, som inkluderer både forbrænding og depone-ring af affald være med til at understøtte affaldshierarkiet.Indførelse af afgift på farligt affald vil fjerne den tilskyndelse, som eksisterer i dag, hvor affald»ødelægges«, så det bliver kategoriseret som farligt, og dermed fritaget for afgift. Dertil kommer, atder bør være en tilskyndelse til at reducere mængderne af netop farligt affald, hvilket der med dennuværende fritagelse ikke er. Desuden handles farligt affald internationalt. Årligt importeres ca.50.000 tons farligt affald til forbrænding i Danmark. Med forslaget forventes denne import at blivereduceret.Under betydelig usikkerhed skønnes adfærdseffekter at reducere merprovenuet med ca. 58 pct.vedrørende forhøjelse af afgiften på deponeret affald, ca. 13 pct. vedrørende indeksering af energi-afgiften på affald og ca. 32 pct. vedrørende afgift på farligt affald.…

27

Med forslaget ophæves fritagelsen for farligt affald. Det medfører en reduktion i skatteudgifterne,svarende til merprovenuet af afgiften på farligt affald.«(Uddrag fra afsnit 3.10. i bemærkningerne til L 207)Der henvises i øvrigt til bemærkningerne til L 207.

Torsten Schack Pedersen (V) Karsten Lauritzen (V) Flemming Møller (V) Jacob Jensen (V)Mikkel Dencker (DF) Pia Adelsteen (DF) Mike Legarth (KF) Charlotte Dyremose (KF)Anders Samuelsen (LA)nfmd.Nick Hækkerup (S) John Dyrby Paulsen (S) Klaus Hækkerup (S)Thomas Jensen (S) Anne-Marie Meldgaard (S) Jesper Petersen (SF)Niels Helveg Petersen (RV)fmd.Frank Aaen (EL)Inuit Ataqatigiit, Siumut, Tjóðveldisflokkurin og Sambandsflokkurin havde ikke medlemmer iudvalget.Folketingets sammensætningVenstre, Danmarks Liberale Parti (V) 47Socialdemokratiet (S)45Dansk Folkeparti (DF)25Socialistisk Folkeparti (SF)23Det Konservative Folkeparti (KF)18Det Radikale Venstre (RV)9Enhedslisten (EL)4Liberal Alliance (LA)Inuit Ataqatigiit (IA)Siumut (SIU)Tjóðveldisflokkurin (TF)Sambandsflokkurin (SP)Uden for folketingsgrupperne(UFG)211112

28

Bilag 1Oversigt over bilag vedrørende L 207Bilagsnr.1234567891011121314151617181920212223242526TitelMeddelelse om, at der åbnes for spørgsmål på lovforslagetTidsplan for udvalgets behandling af lovforslagetHøringsskema og høringssvar, fra skatteministerenHenvendelse af 29/4-09 fra DI og ProcesindustrienHenvendelse af 5/5-09 fra DIYderligere høringssvar, fra skatteministerenYderligere høringssvar, fra skatteministerenHenvendelse af 7/5-09 fra Special Waste System A/SHenvendelse af 11/5-09 fra Danske AdvokaterSkatteministerens kommentar til henvendelsen af 6/5-09 fra SpecialWaste System A/SHenvendelse af 11/5-09 fra Nordic Sugar A/SMateriale udleveret fra H. J. Hansen Genvindingsindustri A/SSkatteministerens kommentar til henvendelsen af 11/5-09 fra DanskeAdvokater1. udkast til betænkningHenvendelse af H. J. Hansen Holding A/SHenvendelse af 12/5-09 fra Danish Airlaid Techonology A/SHenvendelse af 15/5-09 fra Nyborg Forsyning & Service A/SHenvendelse af 15/5-09 fra KPMGSkatteministerens kommentar til henvendelsen af 209/4-09 fra DI ogProcesindustrienHenvendelse af 18/5-09 fra De Danske GærfabrikkerHenvendelse af 18/5-09 fra Affald DanmarkSkatteministerens kommentar til Deres henvendelse af 11/5-09 fraNordic Sugar A/SSkatteministerens kommentar til henvendelsen af 5/5-09 fra DISkatteministerens kommentar til henvendelsen af 15/5-09 fra KPMGSkatteministerens kommentar til henvendelsen af 12/5-09 fra DanishAirlaid Technology A/SÆndringsforslag, fra skatteministeren

Oversigt over spørgsmål og svar vedrørende L 207Spm.nr.1TitelSpm. om, at det ønskes oplyst for nogle (3-4) centrale kraftvarmevær-ker og nogle (3-4) decentrale kraftvarmeværker, hvad afgiften vil væ-re afhængig af, om den beregnes ved metoden med en varmevirk-

29

2

3

4

5

6

7

89

10

11

12

13

ningsgrad på 125 eller metoden med en elvirkningsgrad på 65, tilskatteministeren, og ministerens svar herpåSpm. om en redegørelse for, hvorledes en varmevirkningsgrad og enelvirkningsgrad måles (beregnes), til skatteministeren, og ministerenssvar herpåSpm. om, hvorfor en varmevirkningsgrad på 125 grundlæggende sik-rer, at der er en afgiftsmæssig tilskyndelse til kombineret produktionaf el og varme frem for produktion hver for sig, jf. bemærkningernetil § 2, nr. 6, til skatteministeren, og ministerens svar herpåSpm. om, hvilke regler der er fastsat i EU for beregningen af afgifteraf kraftvarmeværker med henblik på at undgå konkurrenceforvridning(statsstøtte) i afgiftspålægget, til skatteministeren, og ministerens svarherpåSpm. om en redegørelse for indholdet af den nugældende EU-retligeregulering af energibeskatningen, herunder for indholdet i Rådets di-rektiv 2003/96/EF af 27. oktober 2003 (energibeskatningsdirektivet),til skatteministeren, og ministerens svar herpåSpm. om, hvorfor energiafgifterne efter 2015 indekseres efter udvik-lingen i nettoprisindekset, som offentliggøres af Danmarks Statistik imedfør af lov om beregning af et nettoprisindeks og ikke efter per-sonskattelovens § 20, til skatteministeren, og ministerens svar herpåSpm. om, hvad regeringen stemte til indførelsen af EU’s minimums-afgifter på elektricitet og brændsler i energibeskatningsdirektivet, tilskatteministeren, og ministerens svar herpåSpm. om, fritagelse for mineralogiske processer m.v., til skattemini-steren, og ministerens svar herpåSpm. om, hvorfor afgiften på affald der deponeres ikke indekseres, oghvad ville det årlige provenu være ved en indeksering for perioden2010-2019, til skatteministeren, og ministerens svar herpåSpm. om, på hvilken baggrund de afgiftspligtige mængder forventesat stige for benzin og dieselolie og delvist også for el, men at værefaldende for brændsel til rumvarme i perioden 2015-2025, til skatte-ministeren, og ministerens svar herpåSpm. om nærmere redegørelse for skønnet over provenuvirkningen afforslaget, herunder hvilket år den »varige virkning« forventes at ind-træde, f.eks. forventes forhøjelsen af energiafgifter på brændsler med15 pct. at have en varig virkning på 725 mio. kr., medens det skønne-de provenu forventes at falde gradvist fra 1.260 mio. kr. i 2010 til 885mio. kr. i 2019, m.v., til skatteministeren, og ministerens svar herpåSpm. om en nærmere redegørelse for begreberne »Provenu på konti ialt«, »Provenu inkl. virkning på andre konti«, »Provenu efter tilbage-løb (finansieringsbidrag)« og »Provenu efter tilbageløb og adfærd«,der anvendes i flere af provenuskønnene, til skatteministeren, og mi-nisterens svar herpåSpm. om, hvorledes de sparede omkostninger for staten på ca. 35 mio.kr. i faktorpriser opstår, til skatteministeren, og ministerens svar herpå

30

1415

16

17

18

19

20

2122

23

24

25

Spm. om, hvorledes defineres det samfundsøkonomiske tab på ca. 330mio. kr., til skatteministeren, og ministerens svar herpåSpm. om en oversigt, der for hvert af årene 2011-2019 viser de øko-nomiske konsekvenser for erhvervslivet, suppleret med en opstilling,der viser hvorledes lempelsen på ca. 2,4 mia. kr. for erhvervene i åre-ne 2010-2012 fremkommer, til skatteministeren, og ministerens svarherpåSpm., om der i forbindelse med den hidtidige miljøkontrol er eksem-pler på, at visse affaldsproducenter »sviner« affaldet til, så det bliverfarligt affald, for at undgå affaldsafgiften – og i bekræftende fald,hvor stort skønnes problemet at være, til skatteministeren, og ministe-rens svar herpåSpm., om der i forbindelse med den hidtidige miljøkontrol er eksem-pler på, at der dumpes affald for at undgå at betale affaldsafgift – og ibekræftende fald, hvor stort skønnes problemet at være, til skattemi-nisteren, og ministerens svar herpåSpm., om det betyder, at der også er en laveste minimumsafgift, jf. atdet anføres, at der indføres energiafgift for erhvervenes energi an-vendt til procesformål fra 1. januar 2010 på niveau med EU’s højesteminimumsafgift på 4,5 kr. pr. GJ for fossile brændsler, til skattemini-steren, og ministerens svar herpåSpm. om, hvornår EU’s højeste (og laveste) minimumsafgift skal væ-re indført i EU’s medlemslande, til skatteministeren, og ministerenssvar herpåSpm. om den foreslåede indførelsen af energiafgift på el anvendt tilprocesformål, at afgiften for erhvervene i 2013 vil blive ca. 3-doblet,til skatteministeren, og ministerens svar herpåSpm. om undersøgelse af de energiintensive virksomheders konkur-renceforhold i 2012, til skatteministeren, og ministerens svar herpåSpm. om, at det anføres i bemærkningerne til høringslovforslaget oglovforslaget, afsnit 2.9.1., at »i det mindste farligt affald med kulbrin-ter, der bruges til energiformål, bør formentlig pålægges afgift efterEU’s energibeskatningsdirektiv«. Det ønskes oplyst, om regeringenhar søgt afklaring hos EU om dette spørgsmål, til skatteministeren, ogministerens svar herpåSpm. om at redegøre for, hvorfor der i lovforslaget kun er taget ud-gangspunkt i EU's minimumsafgiftssats for brændslet gasolie og ikkede specifikke minimumsafgiftssatser for de forskellige brændselstyperog elektricitet, f.eks. naturgas, elektricitet m.v., til skatteministeren,og ministerens svar herpåSpm. om en oversigt der viser, hvordan betalingen af afgifter ændresfor hver af de 22 centrale kraftvarmeværker ved at overgå til afgifts-betaling efter metode 1, varmevirkningsgrad 125, henholdsvis metode2, elvirkningsgrad 65, til skatteministeren, og ministerens svar herpåSpm. om, hvor mange decentrale kraftvarmeværker der er i Danmark,til skatteministeren, og ministerens svar herpå

31

26

27

28

29

30

31

3233

34

35

36

37

Spm. om, hvad varmeprisen er for varme produceret på de centralekraftvarmeværker, de decentrale kraftvarmeværker og på de selv-stændige varmeproduktionsanlæg, til skatteministeren, og ministerenssvar herpåSpm. om, hvorledes prisen på varme og el fordeles på kraftvarmevær-ker, der afsætter el i fri konkurrence på markedet, til skatteministeren,og ministerens svar herpåSpm. om, at i lovforslagets bemærkninger side 46 er det anført, at detforeslås at forhøje affaldsvarmeafgiften, der indekseres, til sammeniveau som for kul og olie m.v., men med et fast fradrag for tillægsaf-giften, der ikke indekseres. På baggrund heraf ønskes det oplyst, hvadtillægsafgiften dækker (opkrævningsgrundlag), hvor stor den er oghvorfor det faste fradrag ikke skal indekseres, til skatteministeren, ogministerens svar herpåSpm. om, hvor høj afgiften for farligt affald er i vores nærmeste kon-kurrentlande (Sverige og Tyskland og om muligt UK, Norge og debaltiske lande) opgjort på sammenlignelig basis med den nu for Dan-mark foreslåede afgift, til skatteministeren, og ministerens svar herpåSpm., om regeringen forestiller sig, at de energiintensive virksomhe-der, der er udsat for international konkurrence, kan få energiafgiftenfjernet helt, eller om der også bliver tale om delvis nedsættelse, tilskatteministeren, og ministerens svar herpåSpm. om, hvor ofte det i perioden efter 2012 skal vurderes, om virk-somhederne er konkurrenceudsatte med henblik på at klarlægge, omde skal fritages for energiafgiftsstigningen, til skatteministeren, ogministerens svar herpåSpm. om, hvad deMinimis-ordningen går ud på, til skatteministeren,og ministerens svar herpåSpm. om at oplyse, hvor mange virksomheder i servicesektoren dermodtager godtgørelse fra elafgiften over deres momsafregning, samtbeløbets samlede årlige værdi, til skatteministeren, og ministerenssvar herpåSpm. om at oplyse, hvor mange virksomheder inden for detailhandelder modtager godtgørelse fra elafgiften over deres momsafregning,samt beløbets samlede årlige værdi, til skatteministeren, og ministe-rens svar herpåSpm. om at oplyse, hvor mange virksomheder inden for landbrug dermodtager godtgørelse for elafgiften over deres momsafregning, samtbeløbets samlede årlige værdi, til skatteministeren, og ministerenssvar herpåSpm. om at oplyse, hvor mange virksomheder der har en omsætning,så de i princippet ikke er momspligtige, men som er frivilligt registre-rede, og derfor modtager godtgørelse fra elafgiften over deres moms-afregning, samt beløbets samlede årlige værdi, til skatteministeren, ogministerens svar herpåSpm. om at bekræfte, at Skatteministeriet har modtaget en henvendel-se fra Ardagh Glass, som ikke er oversendt til udvalget, til skattemini-

32

38

39

40

41

42

43

44

45

steren, og ministerens svar herpåSpm., om varmeprisloftet vil blive reguleret, hvis lovforslaget vedta-ges, eller om det er regeringens forestilling, at afgiften skal opkrævesved forøgelse af betalingen for aflevering af affaldet, til skatteministe-ren, og ministerens svar herpåSpm. om, hvor mange virksomheder regeringen påregner der skalindgå i undersøgelsen om eventuel afgiftsnedsættelse, og hvad prove-nuet ved denne nedsættelse skønnes at ville være, til skatteministeren,og ministerens svar herpåSpm. om ministerens kommentar til materiale udleveret af H. J. Han-sen Genvindingsindustri A/S under foretræde for Skatteudvalget den13/5-09, til skatteministeren, og ministerens svar herpåSpm., om ministeren kan tilsende udvalget en oversigt, der viser hvormeget de enkelte elementer i lovforslaget hver især bidrager til enreduktion af CO2-udslippet, til skatteministeren, og ministerens svarherpåSpm. om at oplyse, om fritagelsen for stigende energiafgifter for mi-neralogiske og metallurgiske processer m.v. betyder, at virksomhedenSKAMOL, der bl.a. producerer isoleringsmateriale, vil være omfattetaf fritagelsesbestemmelserne, til skatteministeren, og ministerens svarherpåSpm. om hvordan regeringen, når den indekserer en afgift fra f.eks.2010, regner den provenumæssige nutidsværdi ud, til skatteministe-ren, og ministerens svar herpåSpm. om ministerens kommentar til nedenstående fra Ingolf Lind-Holm, Formand for RVV Amba. "Skattereformen eller forårspakken,der er til behandling i folketinget p.t. vil have en voldsom indvirkningpå varmepriserne i Rønne. En gennemsnitsfamilie vil få en ekstraregning på ca. 2000 kr. om året m.m., til skatteministeren, og ministe-rens svar herpåSpm. om ministeren kan oplyse, hvad de provenu- og beskæftigel-sesmæssige konsekvenser vil være ved at indeksere afgifterne medlønudviklingen og ikke inflationen, til skatteministeren, og ministe-rens svar herpå