Skatteudvalget 2008-09

L 207

Offentligt

J.nr. 2009-231-0022Dato: 18. maj 2009

TilFolketinget - Skatteudvalget

L 207 - Forslag til Lov om ændring af lov om afgift af elektricitet og forskel-lige andre love (Forhøjelse af energiafgifterne, afgift på erhvervenes energi-forbrug, afgiftsmæssig ligestilling af central og decentral kraftvarme, afgift påsmøreolie mv. og forhøjelse af affaldsafgiften).

Hermed sendes svar på spørgsmål nr. 1 af 7. maj 2009. Spørgsmålet er stilletefter ønske fra Klaus Hækkerup (S).

Kristian Jensen/Lene Skov Henningsen

Spørgsmål:Det ønskes for nogle (3-4) centrale kraftvarmeværker og nogle (3-4) decentra-le kraftvarmeværker oplyst, hvad afgiften vil være afhængig af, om den beregnes ved me-toden med en varmevirkningsgrad på 125 og metoden med en elvirkningsgrad på 0,65.

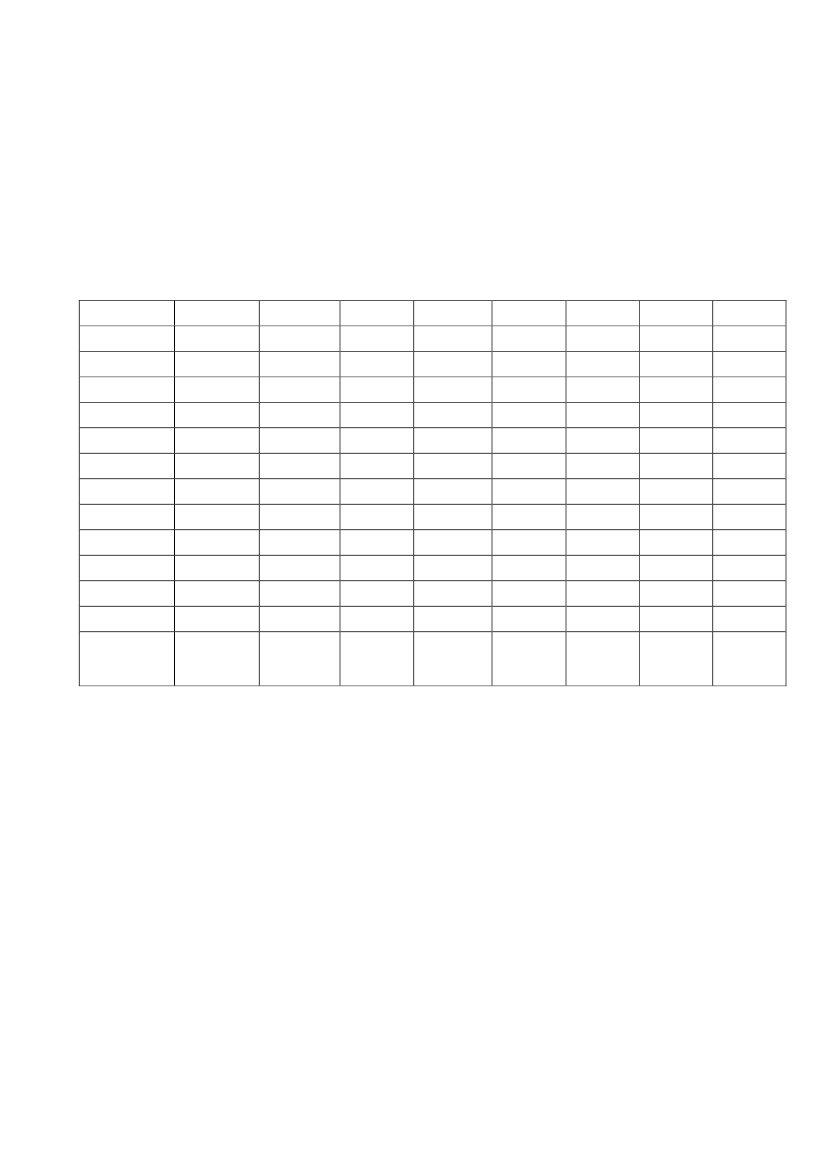

Svar:I følgende tabel 1 er vist driftsdata for 4 centrale og 4 decentrale kraftvarmeværker i 2006.

Tabel 1: Driftsdata for en række centrale og decentrale værker.TJStudstrupCentraltDampturbineBrændselVarmeElBrændseHeraf varmeHeraf elI alt varme+elGrundl. 125%Grundl. 65 %LavesteMergrundlagved 65% i for-hold til 125%19863,186166,77399,810031,037,368,34933,4

8.478,9125 %72AalborgCentraltDampturbine20045,073639,758769,610018,243,461,92.911,8

6553,4125 %125HerningCentraltDampturb.3667,02207,01055,2610060,228,888,91.765,6

2.043,5125%15SvarnemølleCentraltGasturbine4684,032471,93135810052,829,081,81.977,5

2.594,8125%31SilkeborgDecentraltGasturbine3325,921350,511601,1410040,648,188,71080,4862,6

65 %-20BrovstDecentraltMotor99,8849,7437,0310053,039,492,439,7936,91

65 %-7LangholtDecentraltMotor26,6915,5498,49610058,331,890,112,44

13,62125 %+9BredstenDecentraltMotor77,85938,89829,90910050,038,488,431,12

31,85125 %+2

* Såvel varme og el er produktion før eget forbrug.

I tabellen er vist brændselsforbrug, varmeproduktion og elproduktion i TJ (Terajoule) samt ipct. af brændselsforbruget. Værkernes samlede virkningsgrad er vist i kolonnen varme+el. IKolonnen Grundl. 125 % er vist afgiftsgrundlaget i TJ ved brug af 125 pct. reglen og i Grundl.65 % er vist grundlaget i TJ ved brug af 65 pct. reglen. I nederste kolonne er vist hvor megetstørre afgiftsgrundlaget ville være ved brug af 65 pct. reglen i forhold til ved brug af 125 pct.reglen.Ved 125 pct. reglen er afgiftsgrundlaget varmeproduktionen delt med 1,25. For værket i Bred-sten, der fremstiller ca. 38,9 TJ varme således 31,12 TJ (38,898 TJ/1,25 = 31,12 TJ)Ved 65 pct. reglen er afgiftsgrundlaget brændselsforbruget fratrukket elproduktionen delt med0,65. For værket i Bredsten, hvor elproduktionen er 29,909 TJ, skal der således trækkes 46,014(29,909 TJ/0,65 = 46,014 TJ fra brændselsforbruget på 77,859 TJ for at få grundlaget på 31,85TJ (77,859 TJ-46,014 TJ)Det ses, at de centrale værker vil skulle betale væsentligt mere ved brug af 65 pct. reglen endved 125 pct. reglen.For decentrale værker gælder, at hovedparten bruger 125 pct. reglen, men det er særligt de små.Således kommer omkring halvdelen af varmen fra decentrale værker, der bruger 65 pct. reglensom f.eks. Silkeborg.Side 2

I tabellen ovenfor er det forudsat, at de centrale værker har fremstillet kraftvarme hele tiden. Ipraksis kan værkerne på visse tider alene have fremstillet el. I disse tilfælde er der ikke afgift påbrændsel. I disse tilfælde ledes al damp der har været gennem høj- og mellemtryksturbine ogsågennem lavtryksturbine.Centrale værker er ofte konstrueret således, at de kan lade en del af dampen føre gennem lav-tryksturbinen og en del bruge til fjernvarme. Selv om værkerne da er en mellemting mellem etkraftvarmeværk og et kondensværk vil værket afgiftsmæssigt blive behandlet som et kraftvar-meværk. I sådanne tilfælde vil værkerne blive særlig hårdt belastet af at bruge 65 pct. reglen.Der er derfor valgt at vise særligt forholdene for værker, der ikke er beregnet til kondensdrift -Herning og Svanemølle. Herningværket bruger skovflis olie, og naturgas, mens Svanemølle-værket bruger naturgas.Værket i Herning har en samlet virkningsgrad på 88,9 pct., hvilket er lidt højere end værket iSilkeborg og været i Bredsten. På trods heraf vil værket i Herning have klart størst fordel af atbruge 125 pct. reglen, mens værket i Silkeborg vinder klart ved 65 pct. reglen. Det afgørendefor valg af den ene eller den anden regel er oftest, om værkerne fremstiller en stor mængde eleller ej ud af en given brændselsmængde snarere end den samlede virkningsgrad.Det skal understreges, at der ikke er tale om en egentlig opgørelse af afgiftsgrundlagene, jf.f.eks. at Herningværket også bruger andet end afgiftspligtige brændsler, men en illustration af,hvordan 125 pct. reglen og 65 pct. reglen kunne virke.I afgiftslovgivningen er der således fastsat regler, der lægger et loft over, hvor stort afgifts-grundlaget /afgiften kan blive i forhold til varmeleverancen, hvis værkerne råder over kraftvar-mekapacitet. Særligt værkerne i Studstrup og Aalborg ville kunne begrænse afgifterne ved atbruge reglerne for, hvor stort afgiftsgrundlaget kan blive.

Side 3