Skatteudvalget 2008-09

L 207

Offentligt

J.nr. 2009-231-0022Dato: 15. maj 2009

TilFolketinget - Skatteudvalget

L 207 - Forslag til Lov om ændring af lov om afgift af elektricitet og for-skellige andre love (Forhøjelse af energiafgifterne, afgift på erhvervenesenergiforbrug, afgiftsmæssig ligestilling af central og decentral kraftvar-me, afgift på smøreolie mv. og forhøjelse af affaldsafgiften).Hermed sendes svar på spørgsmål nr. 11 af 11. maj 2009. Spørgsmålet er stil-let efter ønske af Klaus Hækkerup (S).

Kristian Jensen/ Lene Skov Henningsen

Spørgsmål:Der ønskes en nærmere redegørelse for skønnet over provenuvirkningen af forslaget, her-under:a) hvilket år den ”varige virkning” forventes at indtræde, f.eks. forventes forhøjelsen afenergiafgifter på brændsler med 15 pct. at have en varig virkning på 725 mio. kr. medensdet skønnede provenu forventes at falde gradvist fra 1.260 mio. kr. i 2010 til 885 mio. kr. i2019,b) hvorfor forventes afgift på køling konstant at indbringe 200 mio. kr. i perioden 2011-2019 medens den varige virkning skønnes til 175 mio. kr.?

Svar:Ad a)Den varige virkning skal ses som et udtryk for den gennemsnitlige årlige provenuvirkningover en uendelig tidshorisont og dermed ikke i et bestemt år. Den varige virkning er udtrykfor afgiftsforhøjelsens bidrag til de offentlige finanser, herunder tages der højde for rente-udvikling, BNP-vækst mv.De nævnte 1.260 mio. kr. er forslagets umiddelbare provenuvirkning i 2010 i forbrugerpri-ser (dvs. inkl. moms) og i 2009-niveau. I 2019 i 2009-niveau skønnes et umiddelbart mer-provenu i forbrugerpriser på 885 mio. kr.Den varige virkning merprovenuet beregnes på grundlag af indtægter også efter 2019. Iprincippet er der tale om en uendelig tidshorisont. I tilfældet med forhøjelse af energiafgif-terne på brændsler med 15 pct. giver det en varig virkning på 775 mio. kr.Efter tilbageløb på andre konti bliver det varige finansieringsbidrag ca. 725 mio. kr.

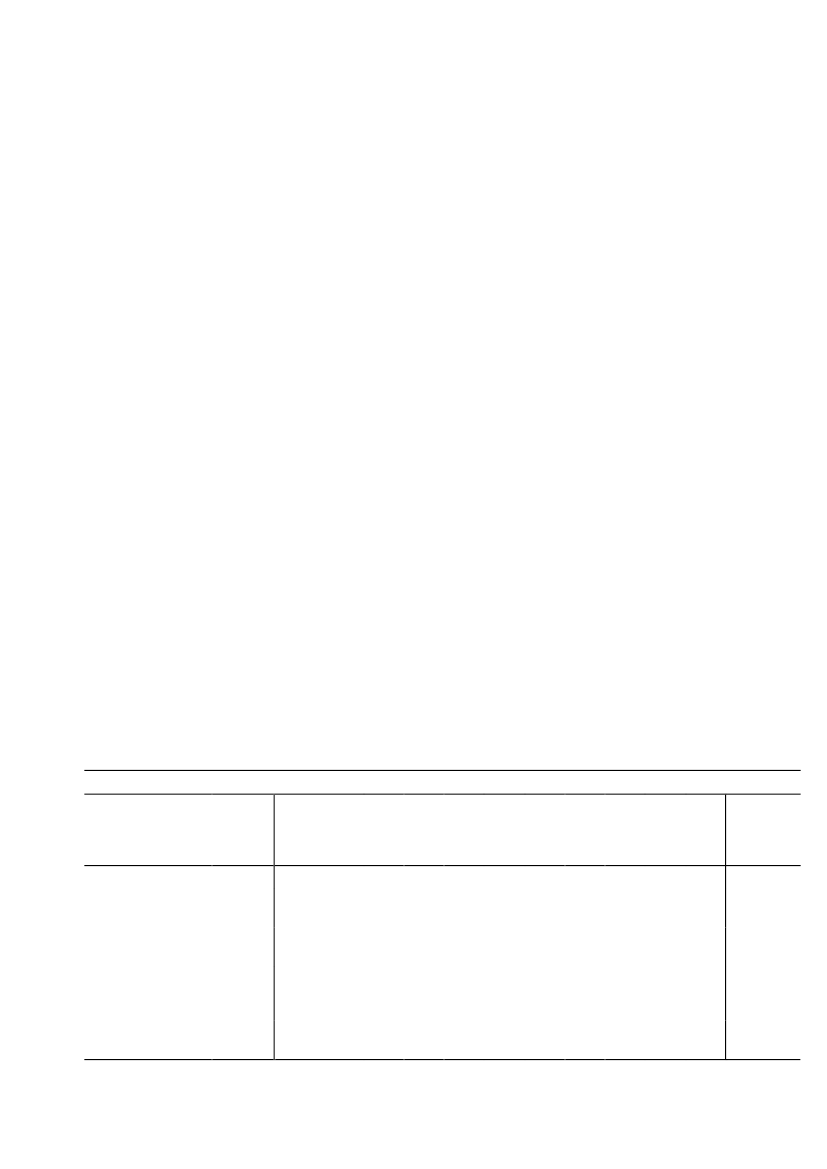

Ad b)Med hensyn til spørgsmålet om afgift på køling kan provenuet på de nævnte 200 mio. kr.ikke direkte sammenlignes med den varige virkning på 175 mio. kr. Der er således tale omto forskellige niveauer for provenuet. Af tabellen på side 56 i forslaget fremgår følgende:Provenuvirkninger af afgift på komfortkølingVarigvirkning2010 2011 2012 2013 2014 2015 2016 2017 2018 2019Konse-kvens forerhvervene,pct.33 pct.150200160195160200160200160200160200160200160200160200160200160200

mio. kr.Provenu på konti ialtProvenu inkl. virk-ning på andre kontiProvenu efter tilba-geløb (finansie-ringsbidrag)Provenu efter tilba-geløb og adfærdAnm.: 2009-niveau

mio. kr.

175125

185125

185125

185125

185125

185125

185125

185125

185125

185125

185125

Side 2

Den varige provenuvirkning af køling i forbrugerpriser er ca. 200 mio. kr. (fremgår af”Provenu inkl. virkning på andre konti”).Tilbageløb er udtryk for den afledte effekt (før adfærd), som afgiften vil have på andre kon-ti, dvs. i form af færre indtægter andre stedet, f.eks. selskabsskat eller moms. For erhvervregnes med et tilbageløb på ca. 40 pct., mens der for forbrugere regnes med et tilbageløb på24,5 pct. I tilfældet med køling regnes der med en erhvervsandel på 33 pct. og en forbru-gerandel på 67 pct. Tilbageløbet reducerer merprovenuet til ca. 135 mio. kr.Finansieringsbidraget findes ved at dividere provenuvirkningen justeret for tilbageløb med0,755, hvilket giver et resultat på ca. 175 mio. kr. De 0,755 er udtryk for, at en indkomst-skattelettelse på 100 kr. koster statskassen 75,5 kr. En del af provenutabet ved en indkomst-skattelettelse kommer således ind igen i forbindelse med, at borgerne får flere penge til for-brug, som de bl.a. bruger til at købe flere afgifts- og momspligtige varer med. Der regnesnormalt med, at ca. 24,5 pct. af provenutabet kommer i statskassen som følge af øgedemoms- og afgiftsindtægter. Af hensyn til sammenligneligheden omregnes provenuet fra af-gifterne til samme niveau, som personskattelettelserne.

Der henvises i øvrigt til svar på spørgsmål 12 vedrørende forskellen mellem de forskelligeniveauer for provenuet.

Side 3