Skatteudvalget 2008-09

L 207

Offentligt

J.nr. 2009-231-0022Dato: 18. maj 2009

TilFolketinget - Skatteudvalget

L 207 - Forslag til Lov om ændring af lov om afgift af elektricitet og forskel-lige andre love (Forhøjelse af energiafgifterne, afgift på erhvervenes energi-forbrug, afgiftsmæssig ligestilling af central og decentral kraftvarme, afgift påsmøreolie mv. og forhøjelse af affaldsafgiften).

Hermed sendes svar på spørgsmål nr. 24 af 7. maj 2009. Spørgsmålet er stilletefter ønske fra Klaus Hækkerup (S).

Kristian Jensen/Lene Skov Henningsen

Spørgsmål:

Der ønskes en oversigt der viser hvordan betalingen af afgifter ændres for hver afde 22 centrale kraftvarmeværker ved at overgå til afgiftsbetaling efter metode 1, Varmevirk-ningsgrad 125, henholdsvis metode 2, elvirkningsgrad 0,65.Svar:

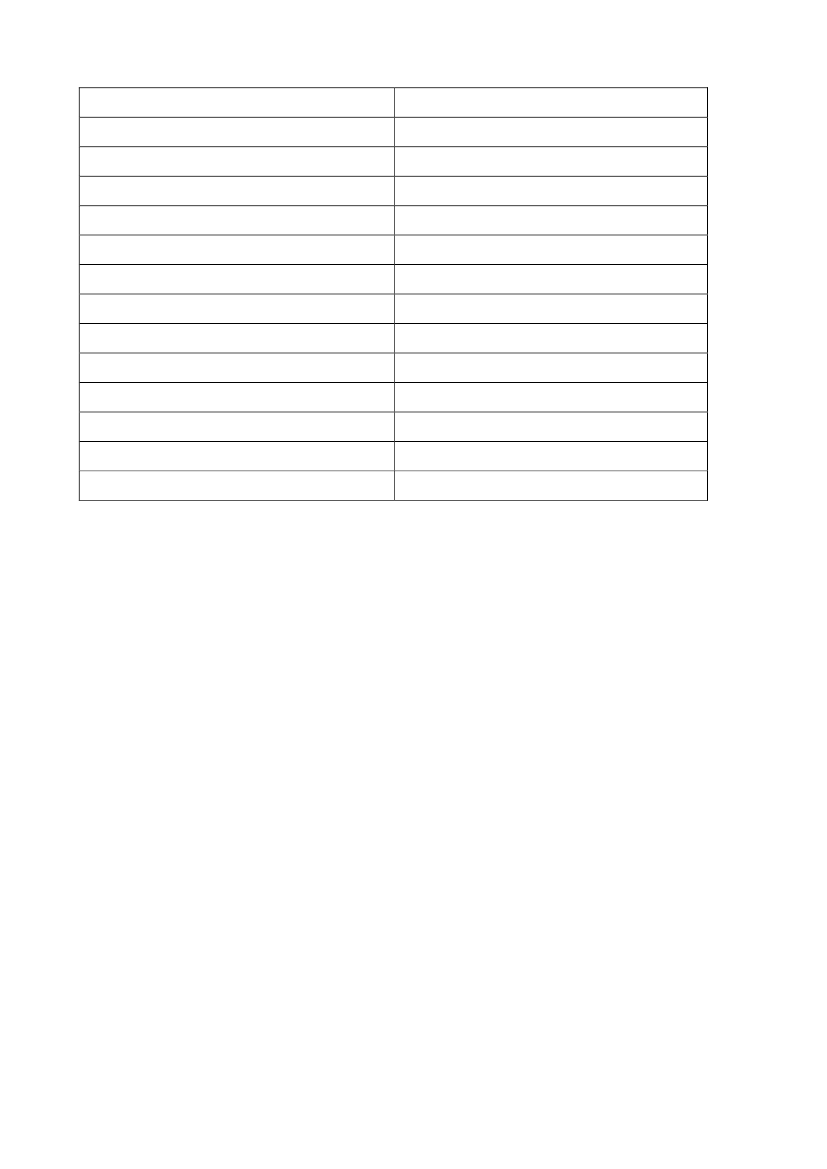

Skatteministeriet er ikke i besiddelse af så nøjagtige og detaljerede driftsdata for de enkelteværker, at den ønskede beregning kan foretages, og ejerne af værkerne vil sandsynligvis finde,at data indhentet med henblik på kontrol af afgiftslovgivningen ikke bør bruges til informationaf offentligheden, da data kan have betydning for konkurrenceforholdene.Skatteministeriet kan dog oplyse, at der ved beregning af provenuet er lagt visse begrundedeforudsætninger om værkernes forventede drift til grund, hvoraf kan beregnes en virkning på af-giftsbetalingen for de enkelte værker ved overgang til 125 pct. reglen. Der er taget udgangs-punkt i historiske forhold samt skøn for forholdene for nye værker, hvor der ikke foreligger talfor driften.Det giver ikke mening at beregne virkningen af overgang til en eventuel overgang til 65 pct.reglen, da der kan forventes betydelige adfærdsændringer. Var det hypotetisk alene denne regel,der blev anvendt ved beregning af afgiftsbelastningen af kraftvarme, ville værkerne ofte havefordel af at opgive samproduktionen og i stedet fremstille fjernvarme for sig.Virkningerne for de enkelte værker er vist som den isolerede effekt af, at reglerne ligestillesved de afgiftssatser, der er foreslået for 2010.I 2010 vil der ved 125 pct. reglen skulle betales 45,9 kr./GJ kraftvarme i energiafgift, og 11,8kr./GJ kraftvarme i CO2 afgift for kul, henholdsvis 7,1 kr./GJ i CO2 afgift for kraftvarme frem-stillet ved gas.På visse af værkerne anvendes en blanding af forskellige brændsler herunder afgiftsfri VE. Op-lysningerne for de enkelte værker er stigningen i afgiften ved brug af fossilt brændsel. Afgifts-stigningen er således mindre end anført i tabellen for varme fremstillet ved en blanding af fos-silt brændsel og VE.Det skal bemærkes, at driftsforholdene ændres fra år til år, og værkerne i visse tilfælde ombyg-ges mv. For visse af værkerne bestrides afgiftsmyndighedernes fortolkning af reglerne. Bereg-ningerne er således usikre, og angiver mere en tendens eller størrelsesorden end en sikker prog-nose.Der er ikke vist tal for alle værker. Nogle centrale værker producerer i praksis ikke varme inævneværdigt omfang, og andre bruger ikke længere fossilt brændsel. For dem, der ikke ernævnt, er regnet med en virkning som for værkerne udenfor København i gennemsnit. Afgifts-ændringerne er afrundet til nærmeste hele kroner pr. GJTabel 1. Virkninger på afgiftsbelastningen for kraftvarme fremstillet ved fossilt brændsel vedovergang til 125 pct. reglen beregnet ud fra materiale bag provenuoverslag.Ændring i afgiftsbelastning af kraftvarme ikr./GJ ab værk ved brug af fossilt brændsel.Aalborg, kulÅrhus, kulHerning, gas og olieKolding (Skærbæk), gas+4-1-1+3Side 2Esbjerg , kulÅbenrå , kulOdense ,kulKalundborg, kulI alt udenfor KøbenhavnKøbenhavnAvedøre 1, kulAvedøre 2, gas 2010+2011Avedøre 2, fra 2012Svanemølleværket, gasHC Ørsted 2010-2015HC Ørsted 2016-Amagerværk 3, kulAmgerværk 1, kul

+4+6+4-5+2

+2 efter ombygning dog i praksis 0+20 mindre efter ombygning-3 ukendt efter ombygning-3 (+27 ved tidligere midlertidig afgørelse)+11- 3 usikkert+4+6 (ved forventet afgørelse)

Ligestilling af afgiftsreglerne for central og decentral kraftvarme betyder endvidere, at værker-ne vil direkte vil skulle betale afgift af el brugt på værkerne, der kan henregnes til varme. Dettevil øge afgiftsbelastningen med yderligere 0,5-1 kr./GJ varme.

Side 3