Skatteudvalget 2008-09

L 207

Offentligt

J.nr. 2009-231-0022Dato: 18. maj 2009

TilFolketinget - Skatteudvalget

L 207 - Forslag til Lov om ændring af lov om afgift af elektricitet og for-skellige andre love (Forhøjelse af energiafgifterne, afgift på erhvervenesenergiforbrug, afgiftsmæssig ligestilling af central og decentral kraftvar-me, afgift på smøreolie mv. og forhøjelse af affaldsafgiften).Hermed sendes svar på spørgsmål nr. 9 af 11. maj 2009. Spørgsmålet er stilletefter ønske af Klaus Hækkerup (S).

Kristian Jensen/ Lene Skov Henningsen

Spørgsmål:

Hvorfor indekseres afgiften på affald der deponeres ikke, og hvad ville det årlige provenuvære ved en indeksering for perioden 2010-2019?Svar:

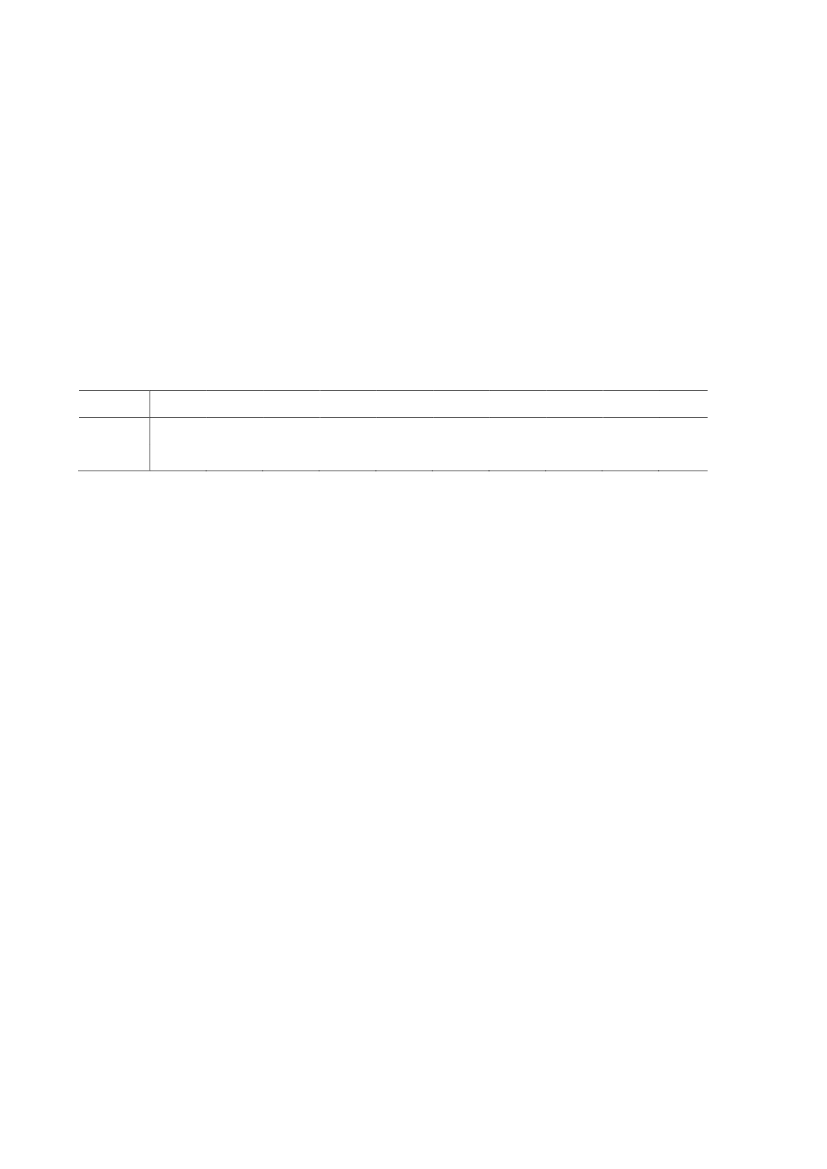

Med lovforslag L 126 bliver afgiften på affald, der forbrændes, omlagt til en egentlig ener-giafgift. I aftale omForårspakke 2.0indgår, at energiafgifterne skal indekseres, og dermedat energiafgiften på affald ligeledes skal indekseres.Deponeringsafgiften på affald er ikke en energiafgift, og er derfor ikke omfattet af indekse-ringen, der følger afForårspakke 2.0.Af tabellen herunder fremgår de årlige merprovenuer, hvis deponeringssatsen var omfattetaf indekseringen. Elementerne fraForårspakke 2.0er lagt til grund for beregningerne.20102011201220132014Mio. kr.Provenu510152025303540455020152016201720182019Note: Umiddelbart merprovenu 2009-niveau i faktorpriser dvs. ekskl. moms.

Forårspakke 2.0indeholder afgiftsforhøjelser på affald. I forhold til afgift på deponeret af-fald indeholder forårspakken dels en generel forhøjelse på 100 kr. pr. tons samt indførelseaf afgift på farligt affald.

Side 2