Skatteudvalget 2008-09

L 41 Bilag 2

Offentligt

SkatteministerietNicolai Eigtveds Gade 281402 København K

Afgrænsning af PAL-beskatningsgrundlaget

16.04.2008

Forsikring & Pension

Indledning

Forsikring & Pension har under det lovforberedende arbejde flere gange efterlysten præcis afgrænsning af beskatningsgrundlaget.En præcis afgrænsning af grundlaget og klarhed over hvilken dokumentation,der er fornøden, er afgørende for, at de administrative byrder ved implemente-ringen af lovforslaget bliver begrænset. Klare og administrerbare retningslinjerfor, hvorledes selskaberne kan dokumentere en korrekt beregning af skatte-grundlaget er en forudsætning for, at loven vil kunne administreres og virke ipraksis med rimelig retssikkerhed for såvel de skattepligtige kunder som for deselskaber, der pålægges at beregne og tilbageholde skatten. Endvidere er derbehov for regler, der gør det muligt at kommunikere skatteberegningen klart ogforståeligt til kunderne.Med reglerne i §§ 7 og 8, som er ændrede i forhold til de oprindelige lovudkast,vil alt investeringsafkast i danske forsikringsselskaber blive beskattet enten iselskabet eller hos kunden. På baggrund heraf bør afgrænsningen af renteafka-stet, der beskattes i depoterne, kunne forenkles og gøres lettere at dokumente-re.Forsikring & Pension har forståelse for, at der skal gælde ensartede regler fordanske og for udenlandske forsikringsselskabers opgørelse af kundernes afkast.Det må der tages højde for i lovteksten, som derfor ikke kan blive lige så enkel,som hvis den alene skulle omfatte forsikringer i danske selskaber.Men i relation til dokumentation og kontrol af skattegrundlaget i danske selska-ber bør der tages hensyn til samspillet mellem § 4 og §§ 7 og 8. Det har ikkeafgørende betydning, om afkastet PAL-beskattes hos kunderne efter § 4 ellerhos selskabet som henlæggelser til kollektive reserver efter §§ 7 eller 8. Detforenkler kontrolopgaven, hvis reglerne er udformet, så der tages hensyn hertil.Amaliegade 101256 København KTlf.Fax33 43 55 0033 43 55 01

Torsten SchiølerChefkonsulent, cand.polit.Dir.33 43 56 81

Vores ref.Sagsnr.

TSC/hes1.8.2.6-012

Erhvervsorganisation

Populært sagt skal investeringsafkastet i danske selskaber beskattes også frem-over - enten i selskabet som afkast til egenkapitalen eller som henlæggelse tilkollektive reserver, eller hos kunden som afkast af depotet. Det vil sige, at sel-

for forsikringsselskaberog pensionskasser

skabets samlede beskatningsgrundlag kan beregnes som investeringsafkastetminus den rente, der tilskrives kunderne, og som kunderne betaler PAL af. Ogkundernes PAL-pligtige afkast kan beregnes som den tilskrevne rente.Risiko- og omkostningsbonus

Som reglerne i loven er formuleret vil kravet om sondring mellem på den eneside rentebonus og på den anden side risiko- og omkostningsbonus have enrække negative konsekvenser. Behovet for denne skelnen er bortfaldet med ind-førelsen af §§ 7 og 8 i lovforslaget. Som reglerne er formuleret nu, vil de ind-skrænke mulighederne for at udjævne risiko- og omkostningsbonus over tid, ogdet vil vanskeliggøre den eksisterende praksis, hvor risiko- og omkostningsbo-nus fastlæggesforudfor det enkelte regnskabsår. Også bestemmelsen i § 8, stk.5, vil som den er udformet få uheldige konsekvenser.I sin nuværende form har loven nogle meget uheldige virkninger:I visse tilfælde vil beskatningen være uforståelig for den enkelte pensionsop-sparer.I andre tilfælde medfører forslaget en skærpet beskatning i forhold til den ek-sisterende pensionsafkastbeskatningslov.Forslaget har meget tunge administrative virkninger for selskaberne.Forslaget indeholder en bestemmelse, som kan medføre ulogiske og urimeligeopgørelser af beskatningsgrundlaget samt forskellige beskatningsgrundlag iselskaber med identiske regnskaber.Der gives nedenfor et forslag til en alternativ og forenklet opgørelse af beskat-ningsgrundlaget, somsamtidigt løser disse problemer.

Beskatningsgrundlaget § 4, stk. 3

Ifølge loven skal der i korrektionen af ultimodepotet efter § 4, stk. 3, tillæggesrisiko- og omkostningspræmie (jvf. nr. 3 og 4) og fradrages risiko- og omkost-ningsbonus (jvf. nr. 5).I henhold til bemærkningerne til nr. 5 gælder,a) at der alene kan fradrages risiko- og omkostningsbonus, hvis det kan doku-menteres, at bonus skyldes overskud på risiko- og omkostningselementernefor det pågældende år, ogb) at der maksimalt kan fradrages bonus svarende til forskellen mellem risiko-og omkostningspræmierne på 1. orden og de faktiske risikoudgifter og om-kostninger.Dette har følgende megetnegative konsekvenser:

Ad a) Kravet indskrænker væsentligt selskabernes muligheder for at udjævne ri-siko- og omkostningsbonus tidsmæssigt, og det vil endvidere vanskeliggøre deneksisterende praksis, hvorved omkostnings- og risikobonus typisk tilskrives påbaggrund af satser, der fastlæggesforudfor det enkelte regnskabsår.

Forsikring & Pension

Vores ref.Sagsnr.

TSC/hes1.8.2.6-012

Side 2

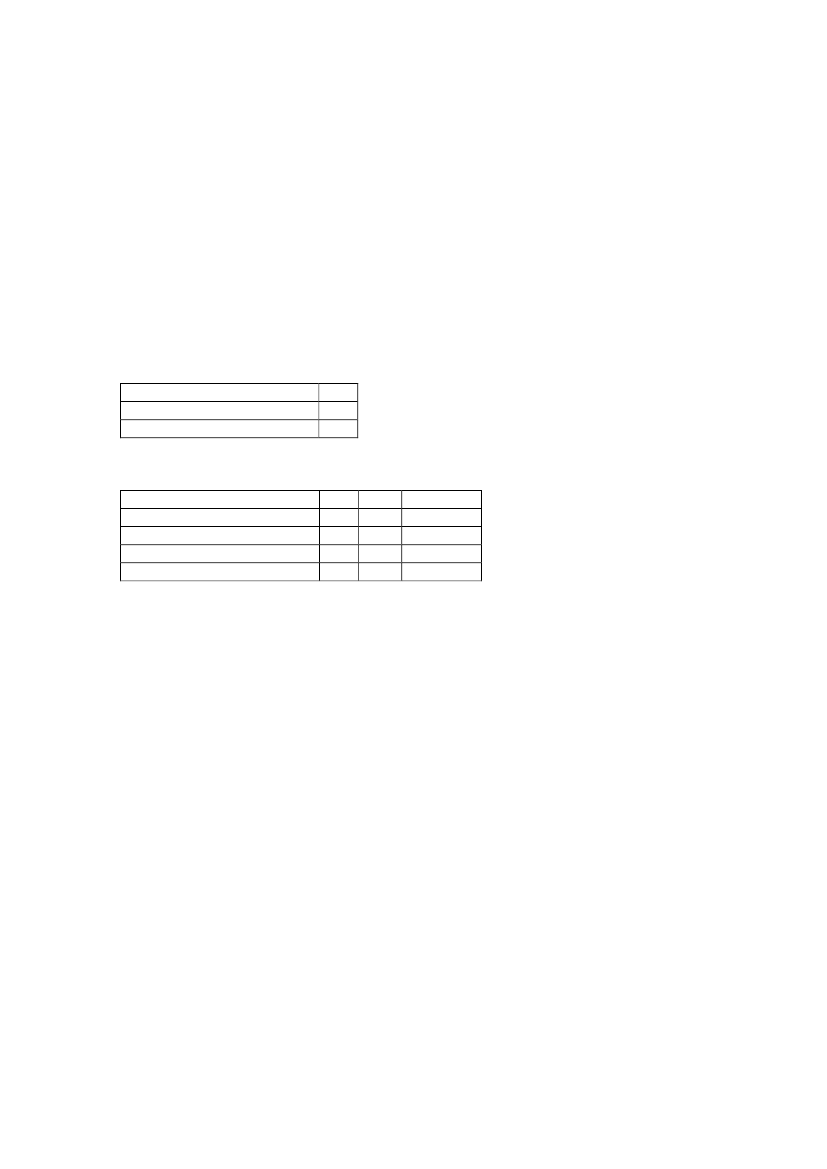

Ad b) Dette bevirker, at hvis et selskab har tilskrevet højere risiko- og omkost-ningsbonus end den nævnte forskel, vil den enkelte pensionsopsparer blive be-skattet af differencen mellem den tilskrevne bonus og den nævnte forskel. Dettevil forekomme uforståeligt for pensionsopspareren. Hertil kommer, at der princi-pielt skal opgøres faktiske omkostninger på policeniveau, hvilket forekommer atvære nærmest administrativt umuligt.Problemstillingen vedr. den førstnævnte virkning kan belyses med et eksempel,hvor der ses bort fra alle andre poster end de nævnte:Betragt en pensionsopsparer med et primodepot på 10.000, en rentetilskrivningpå 5 pct. og følgende omkostningsregnskab:1. ordens omkostningsbidragTilskrevet omkostningsbonusFaktiske omkostninger1007040

Forsikring & Pension

Vores ref.Sagsnr.

TSC/hes1.8.2.6-012

I dette tilfælde vil depotregnskabet for pensionsopspareren se således ud:Depot primoTilskrevet renteAdministrationsomkostningerPAL (15% af 510)Depot ultimo10.0005003076,510.393,50

I dette eksempel vil det være uforståeligt for pensionsopspareren, at beskat-ningsgrundlaget er 510 og ikke 500. De 10 fremkommer som differencen mel-lem de faktiske omkostninger (40) og de opkrævede omkostninger (30).Beskatningsgrundlaget, § 8, stk. 5

I henhold til § 8 skal livsforsikringsselskaber og forsikringsselskaber som nævnti § 1, stk. 2, nr. 10-12, beskattes (på selskabsniveau) af ændringer i ufordeltemidler, og der kan her ses bort fra "ændringen i det opsamlede risiko- og om-kostningsresultat i de ufordelte midler", jf. stk. 5. Endvidere vil valget af, om derses bort fra denne ændring være bindende for det enkelte selskab.Det forhold, at det enkelte selskab selv kan vælge, om der skal ses bort fra dennævnte ændring, forekommer i sig selv at være enuheldig virkning

af lovfors-laget, idet det kan give beskatningsmæssige forskelle mellem selskaber med el-lers identiske regnskaber.Endvidere vil det medføreskærpet beskatning

i selskaber, der har valgt ikkeat se bort fra den nævnte ændring, og hvor den nævnte ændring er positiv, ogtilsvarende for selskaber, der har valgt at se bort fra den nævnte ændring, ogden nævnte ændring er negativ. Dette kan illustreres ved at betragte et selskab,som overfører alle risiko- og omkostningsoverskud til de ufordelte midler og til-svarende lader de ufordelte midler dække eventuelle risiko- og omkostningsun-derskud.Betragt eksemplet fra afsnittet ovenfor, og antag, at de ufordelte midler primoudgør 1.000. Der ses bort fra egenkapital.Side 3

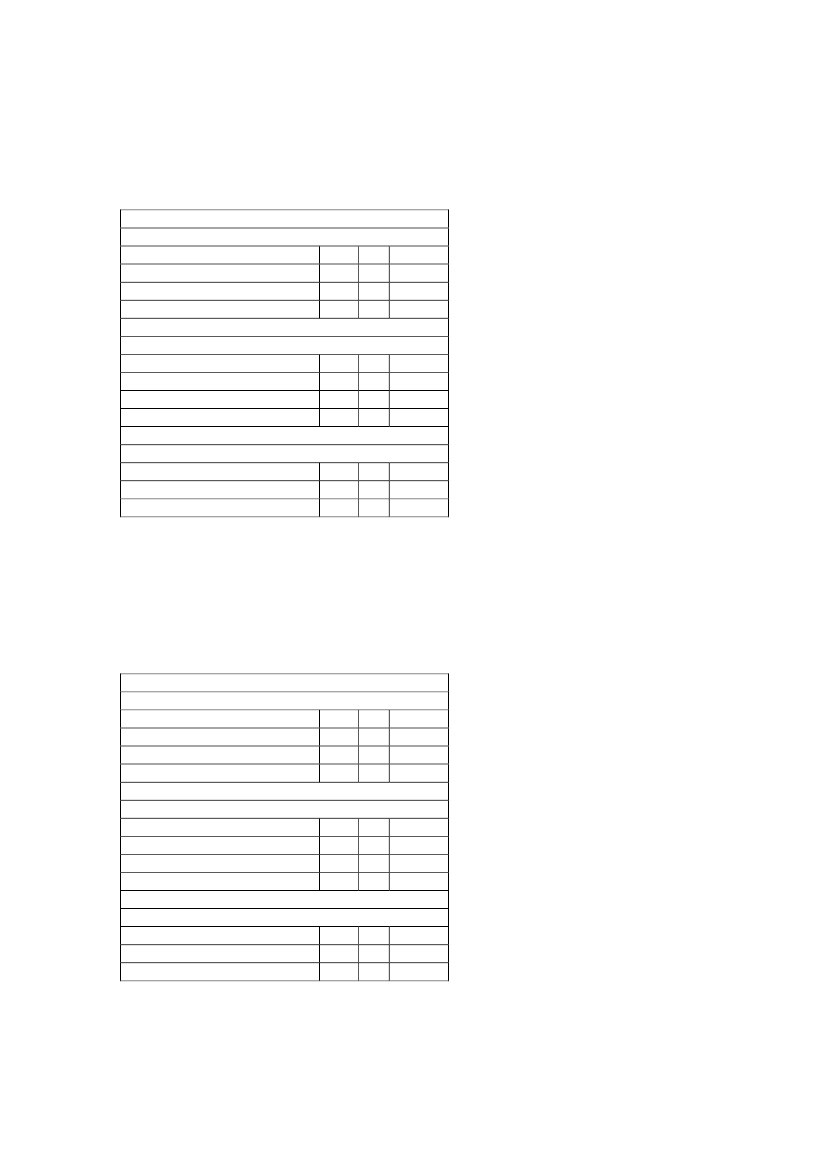

Vælger selskabetikkeat se bort fra den nævnte ændring, fås følgende regn-skab:Regnskab 1 (lovforslag)Depot

Depot primoTilskrevet renteAdministrationsomkostningerDepot ultimo (før PAL)10.0005003010.470

Forsikring & Pension

Vores ref.Sagsnr.

TSC/hes1.8.2.6-012

Ufordelte midler

Saldo primoRenteOmkostningsresultatSaldo ultimo (før PAL)1.00050101.040PAL beskatningsgrundlag

Grundlag (depot)510Grundlag (ufordelte midler)40Grundlag i alt550Under den eksisterende pensionsafkastbeskatningslov ville beskatningsgrundla-get blot være det samlede afkast, dvs. ligeledes 550. Det vil således være na-turligt for det pågældende selskabikkeat se bort fra den nævnte ændring.Antag nu, at selskabet i et efterfølgende år har samme udgangssituation primoåret som ovenfor, men at de faktiske omkostninger alene er 20 (alle øvrige po-ster som i eksemplet ovenfor). Dette vil give følgende regnskab:Regnskab 2 (lovforslag)Depot

Depot primoTilskrevet renteAdministrationsomkostningerDepot ultimo (før PAL)10.0005003010.470Ufordelte midler

Saldo primoRenteOmkostningsresultatSaldo ultimo (før PAL)1.00050101.060PAL beskatningsgrundlag

Grundlag (depot)500Grundlag (ufordelte midler)60Grundlag i alt560Dette vil altså betyde en skærpelse af beskatningen, idet beskatningsgrundlageti henhold til den eksisterende lov fortsat ville være 550.Det hører med til eksemplet, at selskabet i året med faktiske omkostninger på20kunnehave givet 80 i omkostningsbonus, uden at dette ville have medførtSide 4

ekstra beskatning af depotet. Dermed ville selskabet kunne opnå et samlet be-skatningsgrundlag på 550, men dette ville forhindre en opbygning af ufordeltemidler til dækning af fremtidige omkostningsunderskud. Det forekommer såle-desulogisk og urimeligt.

Forsikring & Pension

Vores ref.Sagsnr.

TSC/hes1.8.2.6-012

Forslag til alternativ opgørelse

Med udgangspunkt i ovenstående foreslås det,at den indsnævrende fortolkning af § 4, stk. 3, nr 5, som er anført i lovforslagL 10's bemærkninger hertil, jf. ovenfor herom, ophæves.at § 8, stk. 3, ændres, således at derskal

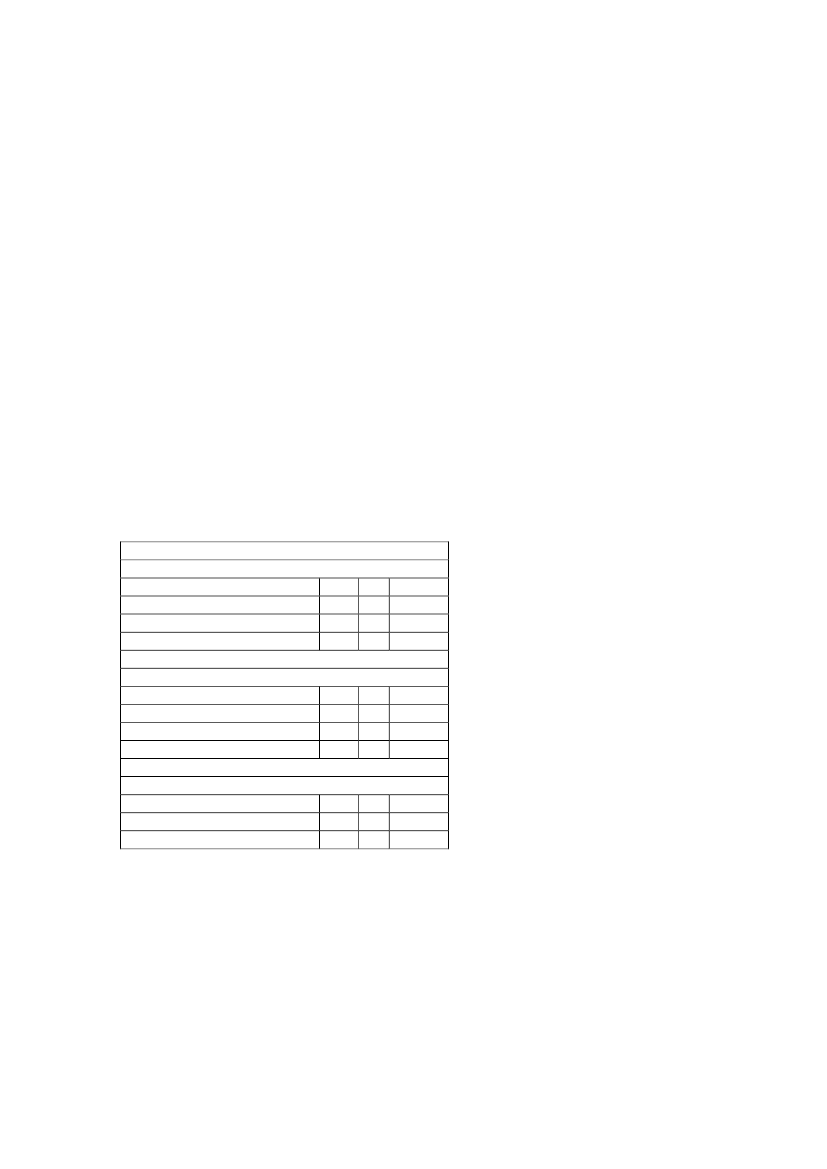

ses bort fra den nævnte ændring idet opsamlede risiko- og omkostningsresultat.Den primære hensigt med og virkning af dette forslag er at flytte beskatningenaf den del af risiko- og omkostningsbonus, som ikke kan indeholdes i den nævn-te forskel mellem 1. ordens satser og faktiske udgifter fra individniveau til insti-tutniveau.Med dette forslag ville de to ovenfor nævnte regnskaber blive:Regnskab 1 (alternativ)Depot

Depot primoTilskrevet renteAdministrationsomkostningerDepot ultimo (før PAL)10.0005003010.470Ufordelte midler

Saldo primoRenteOmkostningsresultatSaldo ultimo (før PAL)1.00050101.040PAL beskatningsgrundlag

Grundlag (depot)500Grundlag (ufordelte midler)50Grundlag i alt550Side 5

Forsikring & Pension

Regnskab 2 (alternativ)Depot

Depot primoTilskrevet renteAdministrationsomkostningerDepot ultimo (før PAL)10.0005003010.470

Vores ref.Sagsnr.

TSC/hes1.8.2.6-012

Ufordelte midler

Saldo primoRenteOmkostningsresultatSaldo ultimo (før PAL)1.00050101.060PAL beskatningsgrundlag

Grundlag (depot)500Grundlag (ufordelte midler)50Grundlag i alt550Altså opnås i begge tilfælde et samlet beskatningsgrundlag på 550. Endvidereopnås, atalle de i indledningen nævnte problemer løses.

Specielt bemærkes,at pensionsopsparernes depot alene vil blive beskattet af de tilskrevne renter,uanset hvor meget der er tilskrevet i risiko- og omkostningsbonus i forhold tilforskellen mellem 1. ordens risiko- og omkostningspræmier og faktiske risiko-udgifter og omkostninger – dette vil umiddelbart gøre beskatningen på depo-terneforståelig

for pensionsopsparerne,at de administrative byrder, der som illustreret ovenfor ville blive pålagt sel-skaberne, vil blive reduceretat forslagetikke påvirker det samlede beskatningsgrundlag,

ogat beskatningsgrundlaget med forslaget er uændret i forhold til beskatnings-grundlaget efter den eksisterende pensionsafkastbeskatningslov.Forsikring & Pension ser frem til at drøfte forslaget med Skatteministeriet.

Med venlig hilsen

Torsten Schiøler

Side 6