Skatteudvalget 2009-10, Skatteudvalget 2009-10, Skatteudvalget 2009-10

L 150 Bilag 1, L 150 A Bilag 1, L 150 B Bilag 1

Offentligt

J.nr. 2009-311-0039Dato: 4. marts 2010

TilFolketinget - Skatteudvalget

Til udvalgets orientering vedlægges høringsskema samt demodtagne høringssvar vedrørende forslag til lov om æn-dring af ligningsloven, skattekontrolloven og lov om aktivsocial politik.

Troels Lund Poulsen/Annemette Ottosen

Høringsskema indeholdende høringssvar og kommentarer hertil vedrørende forslag til lov om æn-dring af ligningsloven, skattekontrolloven og lov om aktiv socialpolitik.

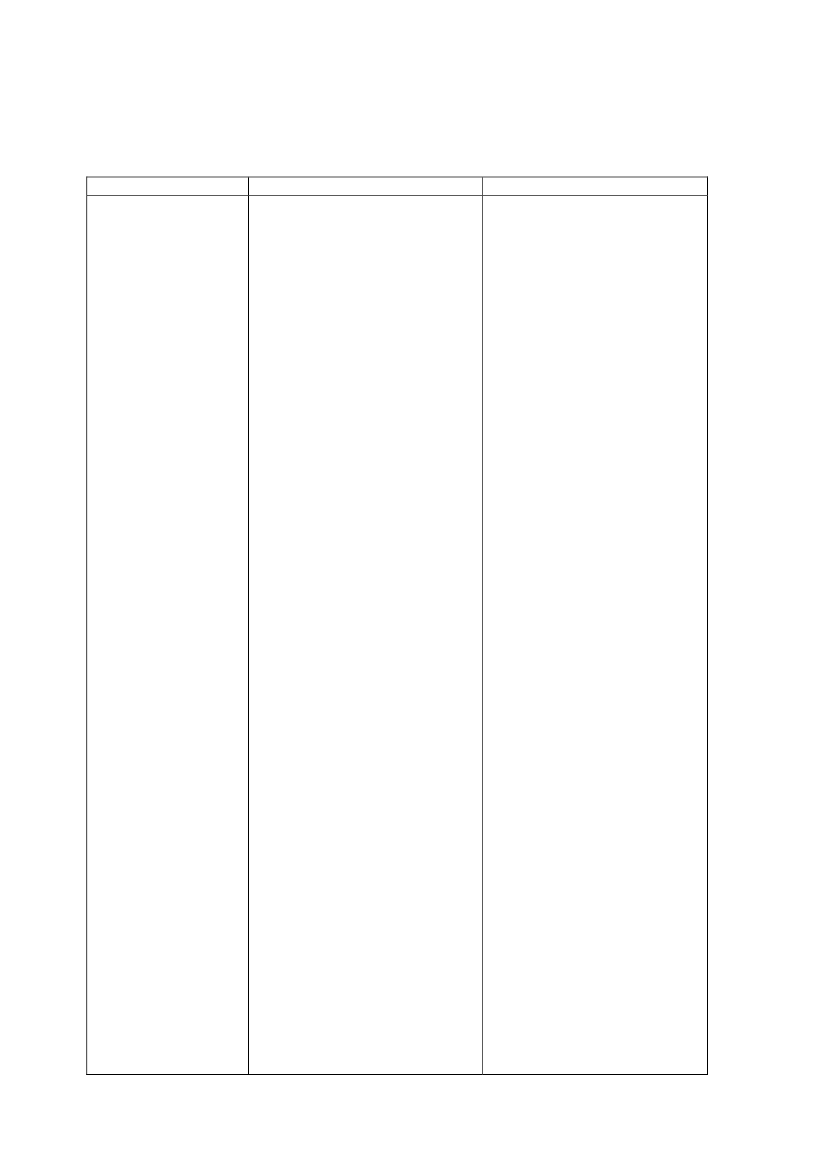

Organisationer

AdvokatrådetBemærkninger i høringssvar

Advokatrådet har ganske få lovtek-niske bemærkninger til forslagetom en ændring af ligningslovens §8 H:1. Det er vanskeligt at udlede detnøjagtige indhold af ændringsfor-slaget, eftersom ordlyden af forsla-gets § 1, stk. 1, ikke er identiskmed den i bilag 2 angivne ordlyd afforslagets § 1, stk. 1 (lovforslagetsammenholdt med gældende ret).Lovforslagets bemærkninger refe-rerer til ordlyden som angivet i bi-lag 2, og det lægges derfor i detfølgende til grund, at den ønskedeordlyd af lovforslaget svarer tilordlyden i bilag 2, og ikke til ord-lyden i selve lovforslagets § 1, stk.1.2. I lovforslagets § 1, stk. 1 (jf.ovenfor), er det angivet som etkrav, at de almennyttige foreninger”…anvender deres midler, herun-der de modtagne ydelser, til forsk-ning”. I lovforslagets bemærknin-ger er det samtidig angivet i afsnit2.1.1, at Det Frie Forskningsrådkan godkende en forening, hvis den”anvender midler til forskning”.Der er en sproglig og indholds-mæssig forskel på at ”anvende sinemidler” – dvs. alle sine midler – tilforskning, og på at ”anvende mid-ler” – dvs. ikke nødvendigvis allemidler – til forskning.Hvis Det Frie Forskningsråd hargodkendt foreningen i henhold tilligningslovens § 8 H, stk. 2, medden eksplicitte virkning, jf. lovensordlyd, at gavebeløbet kan fradra-ges ved opgørelsen af den skatte-pligtige indkomst, bør der ikke op-stilles yderligere selvstændige kravefter ligningslovens § 8 H, stk. 1,om, at foreningen anvender alle si-ne midler til forskning, eller at denKommentar til bemærkninger

Det er ordlyden af forslagets § 1nr. 1, der ønskes fremsat.Skatteministeriet har tilrettet pa-rallelteksten herefter.

Skatteministeriet ændrer ikke pådet sproglige indhold af bestem-melsen.I den gældende lovbestemmelseanvendes formuleringen, ”anven-der deres midler, herunder demodtagne ydelser, til forskning”Skatteministeriet har alene valgtat fjerne formuleringen, ”herun-der de modtagne ydelser”, idetdenne bemærkning findes over-flødig.

Side 2

pågældende skatteyder herudoverskal godtgøre, at det pågældendegavebeløb rent faktisk anvendes tilforskning. Der kan i den forbindel-se henvises til Landsskatterettenskendelse offentliggjort som SKM2005.42, hvor det blev fastslået, atDet Frie Forskningsråds blåstem-pling af en forening er tilstrække-ligt til at få fradrag for en gave tilden pågældende forening.På ovennævnte grundlag foreslåsdet at ændre formuleringen i denforeslåede § 8 H, stk. 1, 1. pkt., tilfølgende: ”Ved opgørelsen …. , deranvender midler til forskning, ogsom er godkendt af Det Frie Forsk-ningsråd, jf. stk. 2.”.3. I forslaget til ordlyden af lig-ningslovens § 8 H, stk. 1, 3. pkt., eret fradrag gjort betinget af, at for-eningen ”… har indberettet til told-og skatteforvaltningen i overens-stemmelse med … skattekontrollo-vens § 8 Æ, stk. 3.”. Som bestem-melsen er formuleret, fremstår detsom et generelt krav, at den pågæl-dende forening i alle henseenderhar opfyldt indberetningspligtenefter skattekontrollovens § 8 Æ,stk. 3. Det bør præciseres, at detkun er et krav, at foreningen ”…indberetter gaven til Told- og Skat-teforvaltningen …”, således at eneventuel indberetningsfejl for andregaver ikke diskvalificerer mulighe-den for at få fradrag for de gaver,der rent faktisk indberettes.Dansk ErhvervDansk Erhverv støtter øget fra-dragsret for private forsknings-donationer. Et lille, men positivtskridt til at fremme forskningen.Dansk Erhverv støtter ligeledesforhøjelse af bundfradrag fra 7.000kr. til 10.000 kroner i leje-indtægtaf feriehuse.Dansk Erhverv er tilfreds medfremadrettet sikring i form af årligpristalsregulering af bundfradrag-etefter personskattelovens §20.

Skatteministeriet har tilrettet § 8H, stk. 1, 3. pkt. således, at derikke kan skabes tvivl om, hvadindberetningen omfatter.

Side 3

Dansk Erhverv ser gerne yderligereforhøjelse af bundfradraget for atgive incitament til at hæve vedlige-holdelsesstandarden af bygnings-massen m.v.

Forslaget om forhøjelse af bund-fradraget fra 7.000 kr. til 10.000kr. er en del af finanslovsaftalenfor 2010, og yderligere forhøjelseligger uden for rammerne af detteforslag.Det samme gælder andre forbed-ringer af rammevilkårene for tu-rismeerhvervet.

Dansk Erhverv mener, at regerin-gen i endnu højere grad burde for-bedre rammevilkår for turismeer-hvervet – ikke mindst set i relationtil valutakursudvikling og afgifts-struktur i vore nabolande.Danske AdvokaterDet Frie Forskningsråd(DFF)Ingen bemærkninger.DFF’s bemærkninger til forslag omændringer af ligningslovens § 8 H:DFF foreslår en ændring af § 8 H,stk. 2, således at det fremover vilvære SKAT, der har afgørelses-kompetencen i ansøgninger omgodkendelse efter ligningslovens §8 H.

Skatteministeriet er enig i DFFsforslag om flytning af godkendel-seskompetencen fra DFF tilSKAT. Lovforslaget vil blive til-rettet således, at SKAT tillæggesafgørelseskompetencen i lig-ninglovens § 8 H, stk. 2.Skatteministeriet er enig i, at detbør fremgå af bestemmelsen, atDFF skal høres vedrørende kravetom, at vedkommende foreningm.v. skal anvende sine midler tilforskning.

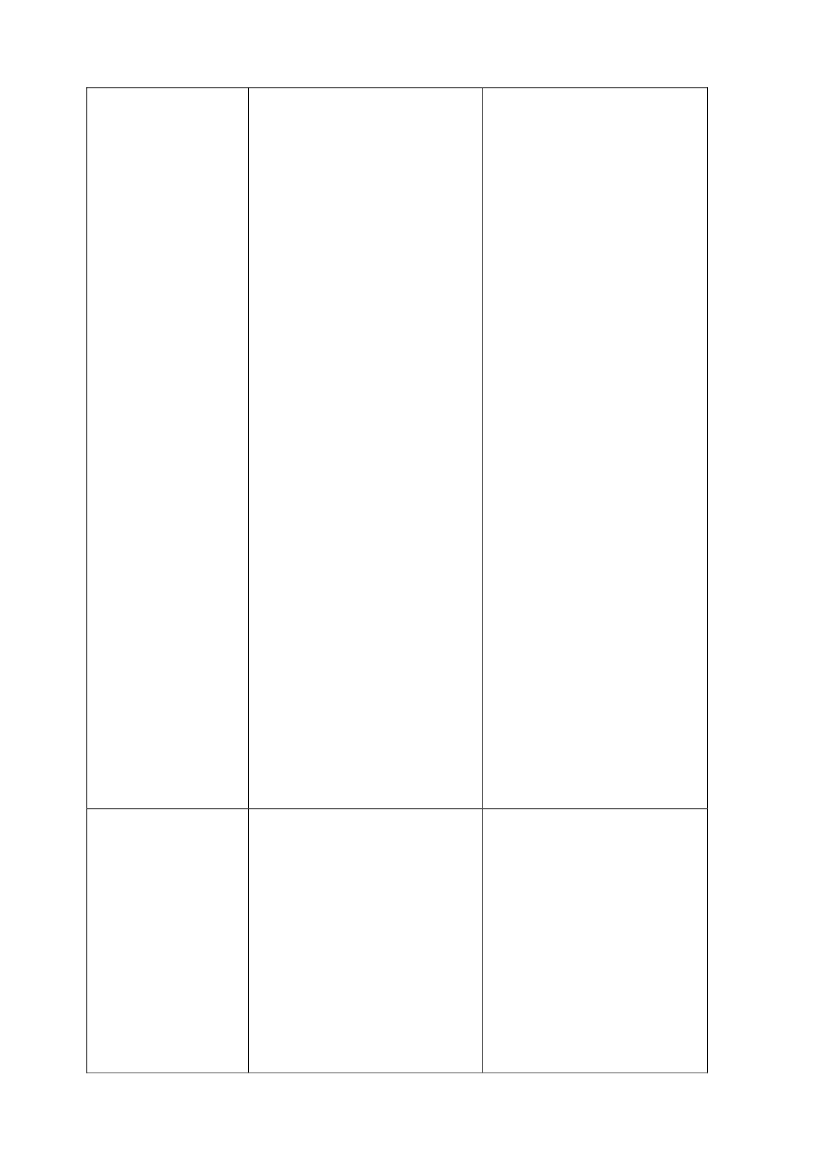

DFF varetager gerne fortsat denforskningsfaglige vurdering, ogDFF vil derfor også foreslå, at detkommer til at fremgå af bestem-melsen, at SKAT hører DFF for såvidt angår kravet om, at vedkom-mende forening m.v. anvendermidler til forskning.Den foreslåede ændring til § 8 H,stk. 3 (om at gavegiveren ikke måvære interesseforbundet med ga-vemodtageren), ligger efter DFF’sopfattelse uden for DFF’s kompe-tenceområde at vurdere.

Det er ikke DFFs opgave at vur-dere, hvorvidt gavegiver er inte-resseforbundet med gavemodta-ger. Det er SKAT, der vurderer,om der foreligger et interessefæl-lesskab, der udelukker fradrag,selvom foreningen er godkendtefter ligningslovens § 8 H.Skatteministeriet har tilrettetsprogbrugen.

DFF skal afslutningsvist gøre op-mærksom på, at udtrykket ”forsk-ningsinstitution” i afsnit 2.1.2. ibemærkningerne til lovforslagetofte bruges som en samlet beteg-nelse for universiteter og sektor-forskningsinstitutioner.Udtrykket er derfor efter DFF’s op-fattelse ikke en tilstrækkelig dæk-kende betegnelse for alle de ansø-

Side 4

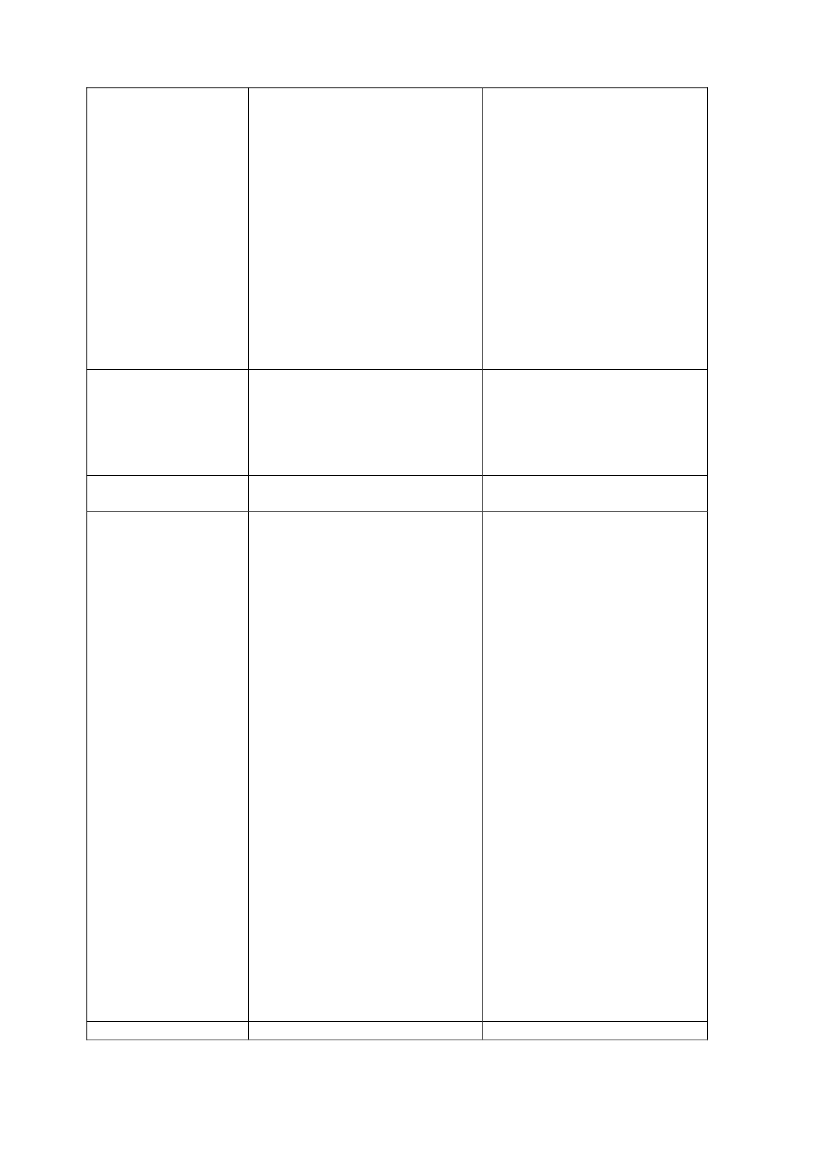

gende foreninger m.v., som harmulighed for at blive godkendt somgavemodtager efter § 8 H.DIFeriehusudlejernesbrancheforening (FB)Ingen bemærkninger.FB er positive overfor forhøjelseog inflationssikring af bundfradra-get vedr. udlejning af feriehuse,som længe har været et ønske frabranchen, der har oplevet fald i an-tal af huse til udlejning. Et vigtigtskridt mod flere og mere konkur-rencedygtige sommerhuse til udlej-ning.FB ser et stort behov for aktiv poli-tik for udkantsområder, hvor turis-me er en af de bærende søjler i er-hvervsudviklingen.FB mener der er brug for yderlige-re forhøjelse af fradraget op til25.000 kr., idet forhøjelsen til10.000 kr. kun er en inflations-korrektion, hvorimod der ikke ertaget hensyn til stigninger i som-merhuspriser og energiudgifter si-den 1993.FB mener at forslaget vil være pro-venuneutralt eller have positiv ef-fekt på de offentlige finanser.Foreningen Registrere-de Revisorer (FRR)FRR er positive over for forslagetom at forhøje bundfradraget vedudlejning af fritidsboliger fra 7.000kr. til 10.000 kr.FRR anfører videre, at langt de fle-ste sommerhusejere anvender denskematiske opgørelsesmetode. FRRser gerne, at der åbnes mulighedfor at modregne energiudgifter ibruttolejeindtægten. Det er FRRsopfattelse, at flere sommerhusejerevil anvende den skematiske opgø-relsesmetode, hvis der åbnes mu-lighed for at modregne energiud-gifter i bruttolejeindtægten, idetdenne restgruppe, der anvender denregnskabsmæssige metode, ofte erkendetegnet ved at have store ener-giudgifter, som ikke direkte mod-svares af den lejeindtægt, der ind-vindes.De af FRR foreslåede ændringerligger uden for lovforslagetsrammer. Hvis en sommerhusejeranvender den skematiske opgørel-sesmetode, kan der – i stedet forfradrag for faktiske udgifter – fra-drages 40 pct. af den samledebruttolejeindtægt (efter bundfra-drag). Fradraget på 40 pct. ervalgt ud fra en vurdering af, at etfradrag af denne størrelse er til-strækkeligt til at dække alle demed udlejningen forbundne udgif-ter. Betaling for energiudgiftersvarer til en yderligere lejebeta-ling fra lejer. Ved betalingen fårudlejer af lejer refunderet sineSide 5

En forhøjelse af bundfradraget fra7.000 kr. til 10.000 kr. vil til-skynde sommerhuseejere til at ud-leje sommerhuse. Forhøjelsenforventes dermed at øge udbuddetaf sommerhuse til udlejning.

Forhøjelsen er en del af finans-lovsaftalen for 2010 og yderligereforhøjelse ligger udenfor lovfors-lagets rammer. Udover bundfra-drag kan 40 pct. af bruttolejeind-tægten fradrages. Alternativt erdet muligt at vælge fradrag for defaktiske udgifter.Der er ikke i provenuskønnet lagtnogen strukturel beskæftigelsesef-fekt til grund.

Forsknings- og Innova-tionsstyrelsen

Forsknings- og Innovationsstyrel-sen støtter Det Frie Forskningsrådshøringssvar – særligt vedrørendeplaceringen af godkendelseskom-petencen i ligningslovens § 8 H.Ingen bemærkninger.Horesta støtter forslaget om at for-høje bundfradraget fra 7.000 kr. til10.000 kr.

udgifter til de pågældende ydel-ser. Lejers betaling for energiud-gifter er en indtægt for udlejeren,som derfor kan fradrage 40 pct.heraf i lighed med anden lejeind-tægt. Når fradraget på 40 pct. skalvurderes, kan der ikke ses isoleretpå f.eks. energiregnskabet. Detsærlige ved fradraget på 40 pct. ernetop, at også 40 pct. af den del afden samlede lejeindtægt, som ik-ke kræver direkte udgifter, kanfradrages. Herved skulle det sam-lede fradrag kunne dække de sam-lede udgifter, som er forbundetmed udlejningen.Der henvises til bemærkningernetil Det Frie Forskningsråd.

FSRHoresta

En forhøjelse af bundfradraget fra7.000 kr. til 10.000 kr. vil til-skynde sommerhuseejere til at ud-leje sommerhuse. ForhøjelsenHoresta stiller sig tvivlende over-forventes dermed at øge udbuddetfor, om en forhøjelse af bundfra-af sommerhuse til udlejning. Un-draget med 3.000 kr. vil øge antal- der en række standardforudsæt-let af sommerhuse til udlejning.ninger om turisternes prisfølsom-Horesta har i den forbindelse an-hed skønnes antallet af fritidsbo-ført, at forøgelsen på 3.000 kr. lig- liger til udlejning at blive forøgetger under det, som det gennemsnit- med ca. 400 på kort sigt. På læn-ligt koster at leje et sommerhus ud i gere sigt vil effekten blive større.højsæsonen. Forhøjelsen giver så-Det skyldes, at forslaget udoverledes ikke mulighed for yderligereen forhøjelse af bundfradraget påén fuld uges skattefri udlejning for 3.000 kr. i 2010 indeholder enudlejeren.fremtidig regulering af bundgræn-sen efter personskattelovens § 20.Vedrørende en eventuel positiv af- Målt i varig virkning er den årligeledt effekt i form af øget omsæt-regulering en væsentlig størrening i de øvrige turismeerhverv hil- skattelempelse end forhøjelsen afser Horesta denne velkommen,beløbsgrænsen. Reguleringen afmen anser dog effekten for at være beløbsgrænsen sikrer, at bund-beskeden.grænsen på 10.000 kr. (2010) for-bliver realt uændret, hvilket ikkeer tilfældet med gældende regler.Forhøjelsen på 3.000 kr. (2010)på kort sigt vil som konsekvensblive større på længere sigt.

Skatterevisorforeningen Ingen bemærkninger

Side 6

Side 7