Arbejdsmarkedsudvalget 2009-10

L 211 Bilag 1

Offentligt

Forslagtil

Lov om ændring af lov om arbejdsskadesikring og lov om erstatning tiltilskadekomne værnepligtige m.fl.(Nye principper for fastsættelse af kapitaliseringsfaktorer, af opgørelsen af årsløn, ændring af anmeldelsesfrist og ophævelse afunderretningspligt)§1I lov om arbejdsskadesikring, jf. lovbekendtgørelse nr. 848af 7. september 2009, som ændret ved § 3 i lov nr. 1272 af 16.december 2009, foretages følgende ændringer:1.I§ 17, stk. 6,ændres »4/5« til: »83 pct.«.8.§ 39, stk. 3,ophæves.2.§ 24, stk. 1,ophæves og i stedet indsættes:»§ 24.Årslønnen udgør tilskadekomnes samlede arbejds-fortjeneste i året før arbejdsskadens indtræden. Årslønnenfastsættes med udgangspunkt i oplysningerne i indkomstregi-steret og andre oplysninger fra SKAT.Stk. 2.Årslønnen fastsættes efter et skøn, når1) særlige indtægtsforhold eller ansættelsesforhold gør siggældende,2) tilskadekomne på grund af en erhvervssygdom ikke harværet beskæftiget til samme løn i hele det foregående år,3) tilskadekomne har været ude af erhverv i en kortere ellerlængere periode før datoen for sygdommens anmeldelse,eller4) årslønnen fastsat efter stk. 1, 2. pkt., ikke giver et retvi-sende billede af tilskadekomnes indtjening på skadetids-punktet.Stk. 3.Arbejdsmarkedsbidrag, jf. lov om arbejdsmarkeds-bidrag, indgår ikke i årslønnen.«Stk. 2-6 bliver herefter stk. 4-8.3.I§ 24, stk. 6,der bliver stk. 8, ændres »stk. 1-5« til:»stk. 1-7«.4.I§ 25, stk. 1,ændres »§ 24, stk. 3 og 4« til: »§ 24, stk. 5 og6«.5.I§ 25, stk. 2,ændres »§ 24, stk. 6« til: »§ 24, stk. 8«.6.§ 31, stk. 2,affattes således:§2I lov nr. 423 af 10. juni 2003 om erstatning til tilskadekomneværnepligtige m.fl., som ændret ved § 2 i lov nr. 186 af 18.marts 2009 og § 4 i lov nr. 1272 af 16. december 2009,foretages følgende ændring:1.§ 5, stk. 3,ophæves.§3Stk. 1.Loven træder i kraft den 1. juli 2010, jf. dog stk. 2og 3.Stk. 2.§ 1, nr. 1-5 og 7, træder i kraft den 1. januar 2011 ogfinder anvendelse på sager om arbejdsulykker, hvor arbejds-ulykken er indtrådt den 1. januar 2011 eller senere, og er-hvervssygdomme, der anmeldes den 1. januar 2011 ellersenere.Stk. 3.§ 1, nr. 6, anvendes ved anmeldelse af ulykker, hvorarbejdsulykken er indtrådt den 1. juli 2010 eller senere.Stk. 4.For arbejdsskader indtrådt i perioden 1. juli 2007 til31. december 2010 anvendes de kapitaliseringsfaktorer, der erfastsat efter § 27 i lov om arbejdsskadesikring for 2010 efterde indtil 31. december 2010 gældende regler. Faktorerne an-vendes også ved genoptagelse af sagerne efter lovens §§ 42og 43 efter 1. januar 2011.»Stk. 2.Er en arbejdsskade ikke anmeldt efter stk. 1, skalskaden anmeldes senest på 5-ugersdagen for skadens indtræ-den, hvis tilskadekomne ikke forventes at kunne genoptage sitarbejde i fuldt omfang senest på dette tidspunkt.«7.I§ 38, stk. 2,ændres »§ 24, stk. 3« til: »§ 24, stk. 5«.

BE004135Beskæftigelsesmin.

2

§4Loven gælder ikke for Færøerne og Grønland, men kan vedkongelig anordning sættes i kraft i Grønland med de ændrin-ger, som følger af de grønlandske forhold.

3

Bemærkninger til lovforslagetAlmindelige bemærkninger1.2.IndledningLovforslagets indhold2.1. Nye kapitaliseringsfaktorer2.1.1. Gældende ret2.1.2. Beskæftigelsesministeriets overvejelser2.1.3. Forslaget2.2. Fastsættelse af årsløn2.2.1. Gældende ret2.2.2. Beskæftigelsesministeriets overvejelser2.2.3. Forslaget2.3. Anmeldelse af arbejdsulykker2.3.1. Gældende ret2.3.2. Beskæftigelsesministeriets overvejelser2.3.3. Forslaget2.4. Ophævelse af pligt til at underrette om fristoverskridelse2.4.1. Gældende ret2.4.2. Beskæftigelsesministeriets overvejelser2.4.3. ForslagetDe økonomiske og administrative konsekvenser for det offentligeDe økonomiske og administrative konsekvenser for erhvervslivetDe administrative konsekvenser for borgerneDe miljømæssige konsekvenserForholdet til EU-rettenHørte myndigheder og organisationerSammenfattende skema– Fremrykning af tidspunktet for anmeldelse af vissearbejdsulykker– Ophævelse af en underretningspligt3.1. Nye kapitaliseringsfaktorer3.1.1. Gældende retErstatning for tab af erhvervsevne og for tab af for-sørger efter arbejdsskadesikringsloven beregnes altidsom en løbende erstatning, der udgør 80 pct. af den tabteårlige erhvervsindtægt før skaden (op til et maksimum,der i 2010 udgør 451.000 kr.).Er tabet af erhvervsevnen under 50 pct., udbetales er-statningen som udgangspunkt som en kapitalerstatning.Er tabet af erhvervsevne 50 pct. eller mere udbetales er-statningen som en løbende erstatning frem til folkepen-sionsalderen. Den tilskadekomne kan vælge at fåerstatningen svarende til et tab af erhvervsevne på op til50 pct. omsat til et kapitalbeløb. Løbende erstatninger er

3.4.5.6.7.8.

2. IndledningMed forslaget justeres reglerne om fastsættelse af års-løn og kapitaliseringsfaktorer i lov om arbejdsskadesik-ring. Årslønnen er grundlaget for fastsættelse aferstatning for tab af erhvervsevne. Kapitaliseringsfak-torerne anvendes ved omsætning (kapitalisering) af enløbende erstatning for tab af erhvervsevne til et engangs-beløb (kapitalerstatning).Samtidigt justeres reglerne for arbejdsgiverens anmel-delse af arbejdsulykker, mens Arbejdsskadestyrelsenspligt til at underrette tilskadekomne om overskridelse aflovens frister for afgørelser ophæves.3. Lovforslagets indholdLovforslaget indeholder 4 elementer:– Nye principper for fastsættelse af kapitaliseringsfak-torer– Præcisering af lovens § 24 i overensstemmelse mednyeste praksis

4

skattepligtige for modtageren, mens kapitalerstatningerer skattefri for modtageren.Ved omsætning af en løbende erstatning for tab af er-hvervsevne eller tab af forsørger til en kapitalerstatninganvendes en række kapitaliseringsfaktorer. Kapitalise-ringsfaktorerne er fastsat på grundlag af aktuarmæssigeprincipper, hvor der blandt andet tages hensyn til for-rentning og modtagerens restlevetid. Dette betyder, atfaktorerne ændrer sig fra år til år. Direktøren for Ar-bejdsskadestyrelsen fastsætter derfor hvert år, hvilkekapitaliseringsfaktorer der skal gælde for det kommendeår. Kapitaliseringsfaktorerne skal efter loven bekendt-gøres inden udgangen af oktober måned i året forud fordet år, hvor kapitaliseringsfaktorerne skal anvendes.Udviklingen frem til 2007 havde medført, at der varstor forskel på den faktiske værdi af en erstatning, af-hængigt af, om der var tale om en løbende erstatning elleren kapitalerstatning.Ved lov nr. 496 af 6. juni 2007 blev der derfor indførtnye principper for fastsættelse af kapitaliseringsfakto-rerne. Som et overordnet princip blev det fastsat, atværdien af erstatningen i princippet skulle være densamme uanset udbetalingsmåden, og der indførtes sam-tidig en årlig regulering. Endvidere blev det fastsat, atder skal tages højde for den årlige regulering af satsni-veauerne og for beskatningsreglerne.Da det overordnede princip var, at værdien af erstat-ningen i princippet skulle være den samme, uanset ud-betalingsmåden, var det nødvendigt at tage hensyn tilblandt andet de skattemæssige forudsætninger.Det blev lagt til grund, at tilskadekomne oftest har enindtægt ved siden af arbejdsskadeerstatningen, enten iform af en lønindtægt eller en eller anden form for socialydelse som for eksempel førtidspension. Det blev derforforudsat, at personfradrag og ligningsmæssige fradragville være opbrugt ved denne anden indtægt. Skattepro-centen skulle derfor fastsættes ud fra en marginalbe-tragtning.Det fremgår af bemærkningerne til lov nr. 496 af 6.juni 2007, at de forhold, der skulle tages hensyn til vedfastsættelse af kapitaliseringsfaktorerne, var dødelig-hedsforudsætninger, renteniveau, den årlige reguleringaf løbende erstatning, beskatningen af løbende erstat-ning samt beskatning af kapitalindkomst.Dødelighedsforudsætningerne blev ajourført ved lov-ændringen til det aktuarmæssige beregningsgrundlag G82, der er den seneste fælles branchestandard for forsik-ringsselskaberne.Renteniveauet blev fastlagt som den gennemsnitligeforrentning af en 30-årig realkreditobligation over enforudgående 5-års periode.

Den årlige regulering af løbende erstatninger indgik ikapitaliseringsfaktorerne som et løbende 5-årigt gen-nemsnit for tilpasningsprocenten + 2.Beskatningen af løbende erstatninger blev bestemtsom de gennemsnitlige skatteprocenter af henholdsvisbundskat og mellemskat. Dette førte til en skatteprocentpå 41,8.Beskatningen af kapitalindkomsten blev bestemt somden gennemsnitlige skatteprocent af kommune-, bund-og kirkeskat. Dette førte til en skatteprocent på 38,8.3.1.2. Beskæftigelsesministeriets overvejelserDen seneste skattereform indebærer, at kapitalise-ringsfaktorerne for 2011 og frem ikke kan fastsættes pågrundlag af de principper, der blev indført i 2007. Detskyldes, at mellemskatten er bortfaldet med virkning fra2010.Der er derfor behov for at ændre lovens regler omfastsættelse af kapitaliseringsfaktorer under hensyn tilde nye skattemæssige forudsætninger, således at der kanudstedes en bekendtgørelse med regler om omsætningaf løbende ydelse til kapitalerstatning for 2011 og frem.Hvis der ikke fastsættes nye regler, vil det ikke væremuligt at fastsætte kapitaliseringsfaktorerne efter ar-bejdsskadesikringsloven for 2011 og frem. Det vil derforikke være muligt at omsætte og udbetale erstatning fortab af erhvervsevne og erstatning for tab af forsørger tilde tilskadekomne og efterladte som kapitalerstatning ef-ter 1. januar 2011 i overensstemmelse med de princip-per, der blev indført i 2007.De to seneste skattereformer har øget værdien af lø-bende erstatninger for tab af erhvervsevne efter arbejds-skadesikringsloven efter skat. Forøgelsen af værdien afde løbende erstatninger i forhold til kapitalerstatninger-ne har utilsigtet betydet, at princippet om, at værdien aferstatningen skal være den samme uanset udbetalings-måden, fraviges.Senest har forårspakke 2.0, der trådte i kraft primo2010, indebåret, at bundskatten er nedsat med 1,5 pro-centpoint, og at mellemskatten er bortfaldet. Det inde-bærer en yderligere forøgelse af værdien af løbendeerstatninger efter skat.3.1.3. ForslagetDer foreslås nye principper for fastsættelsen af kapi-taliseringsfaktorer for 2011 og frem, der er baseret på 3elementer:– En umiddelbar tilpasning af kapitaliseringsfaktorer-ne til skattesatserne for 2011 og frem

5

– Arbejdsmarkedsbidraget trækkes ud af den årsløn,der ligger til grund for beregningen af erstatningen.Dette vil harmonisere erstatning efter arbejdsskades-ikringsloven med indkomstoverførsler, hvor der ikkebetales arbejdsmarkedsbidrag. Der rettes samtidig oppå en asymmetri med hensyn til beregning og udbe-taling af erstatning. Beregning af erstatning for tabaf erhvervsevne sker på baggrund af årslønnen in-klusive arbejdsmarkedsbidrag, hvorimod der ikkebetales arbejdsmarkedsbidrag af de løbende erstat-ninger for tab af erhvervsevne og for tab af forsørger.– Det nuværende erstatningsniveau hæves fra 80 pct.til 83 pct. Herved sikres en samlet udgiftsneutral løs-ning, idet der ikke ved forslaget om nye kapitalise-ringsfaktorer for 2011 og frem tiltænkes en løsning,der indebærer merudgifter eller mindreudgifter.Forslaget gælder kun i sager indtrådt i 2011 eller se-nere. Det drejer sig om arbejdsulykker, der indtræderden 1. januar 2011 eller senere, og erhvervssygdomme,der anmeldes den 1. januar 2011 eller senere.For skader indtrådt i perioden 1. juli 2007 til 31. de-cember 2010 fastlåses kapitaliseringsfaktorerne for2010, også i forbindelse med genoptagelse af sagerneefter 1. januar 2011. På tilsvarende måde er kapitalise-ringsfaktorerne vedrørende skader før 1. juli 2007 fast-låst i bekendtgørelse nr. 449 af 8. juni 2009.Forslagene om at trække arbejdsmarkedsbidraget udaf den årsløn, der anvendes til beregning af erstatningfor tab af erhvervsevne og tab af forsørger, og om atforhøje erstatningsniveauet til 83 pct. får virkning forerstatningsberegningen, uanset udbetalingsmåden. Detvil sige både for løbende erstatninger og kapitalerstat-ninger.Forslaget indebærer, at– Den ulighed, der er opstået mellem dem, der får dereserstatning udbetalt løbende, og dem, der får deres er-statning udbetalt på én gang, fjernes– Erstatning for arbejdsskade beregnes efter sammevilkår som overførselsindkomster i relation til ar-bejdsmarkedsbidrag– Modellen indebærer samlet set hverken en udgift el-ler en besparelse for arbejdsgiverne, herunder deoffentlige arbejdsgivereFor modtagere af erstatning betyder forslaget, at– Personer, der får deres erstatning udbetalt løbende,gennemsnitligt hver måned som udgangspunkt får490 kr. mere om måneden end før skattereformerne.– Når arbejdsmarkedsbidraget trækkes ud af den års-løn, nedsættes erstatningen gennemsnitligt med 330kroner fra grundbeløbet.

– Ved at øge erstatningsniveauet fra 80 % til 83 % afårslønnen forøges erstatningen gennemsnitligt med140 kronerFor de personer, der får deres erstatning udbetalt lø-bende hver måned, betyder forslaget samlet set, at de får300 kr. mere om måneden end før skattereformerne.For de personer, der får deres erstatning udbetalt på éngang, betyder forslaget, at de i gennemsnit får udbetalt17.000 kr. mere, end de ville få uden forslaget.Forslaget indebærer således en omfordeling, hvor dengevinst, som personer, der får løbende erstatninger, villefå af skattereformerne, deles med modtagere af kapita-lerstatninger, så de også oplever en mindre gevinst.Regeringens forslag udmøntes i forslaget til § 1, nr. 1- 2, og § 3 samt i den bekendtgørelse, der skal udsendesefter § 27 i arbejdsskadesikringsloven inden udgangenaf oktober måned.3.2. Fastsættelse af årsløn3.2.1. Gældende retTil brug for beregning af erstatning for tab af erhvervs-evne og tab af forsørger skal der fastsættes en årsløn.Årslønnen skal afspejle tilskadekomnes værdi på ar-bejdsmarkedet på skadetidspunktet og skal derfor fast-sættes med udgangspunkt i indtjeningen 12 månederforud for skaden.I en række situationer giver indtjeningen de seneste 12måneder før skaden ikke et retvisende billede af tilska-dekomnes værdi på arbejdsmarkedet på skadetidspunk-tet. Der er derfor i visse situationer mulighed for atfastsætte en skønsmæssig årsløn til beregning af erstat-ningen.Lovens § 24 giver kun de overordnede principper forfastsættelsen af årslønnen. Reglen fremhæver enkeltesituationer, hvor årslønnen fastsættes skønsmæssigt.Reglen udvikles løbende i administrativ praksis og rets-praksis. Således har Ankestyrelsens principafgørelse U3-07 og Højesterets dom af 29. april 2008, offentliggjorti Ugeskrift for Retsvæsen 2008, side 1686H, fastlagtretningslinjerne for fastsættelse af årsløn til tilskade-komne, der på skadetidspunktet var i fleksjob. Også påandre områder har administrativ praksis og retspraksisanvist retningslinjer for fastsættelse af årsløn.Arbejdsskadestyrelsen kan efter lovens § 37, stk. 2,indhente enhver oplysning, der er af betydning for sagen,herunder oplysninger fra SKAT om tilskadekomnes ind-tjening m.v. Det fremgår videre af bestemmelsen, atArbejdsskadestyrelsen har terminaladgang til oplysnin-ger i indkomstregisteret.

6

Årslønnen fastsættes ud fra totalindkomstprincippet,idet alle arbejdsfortjenester danner grundlag for fastsæt-telse af årslønnen. Oplysninger fra SKAT, herunder fraindkomstregisteret, giver det mest retvisende billede, daarbejdsgiveren har pligt til at indberette disse oplysnin-ger til SKAT, og sikrer samtidig, at alle arbejdsfortje-nester indgår i årslønsfastsættelsen.3.2.2. Beskæftigelsesministeriets overvejelserBeskæftigelsesministeriet finder, at der er behov for atkodificere gældende praksis af hensyn til større gen-nemsigtighed for sagens parter. Praksis er fastlagt vedretsafgørelser og ved administrativ praksis på enkelteområder. Der er derfor grundlag for at præcisere, hvor-når og hvordan lovens hovedregel skal anvendes, samthvornår årslønnen kan fastsættes skønsmæssigt.Beskæftigelsesministeriet finder desuden, at det af lo-ven skal fremgå, at de oplysninger, som arbejdsgiverenindberetter til SKAT, herunder til indkomstregisteret,som udgangspunkt skal danne grundlag for fastsættelseaf årslønnen.Herved opnås en større gennemsigtighed og retssik-kerhed for de tilskadekomne samt for forsikringsselska-berne og arbejdsgiverne, der finansierer udgifterne vedarbejdsskader.Beskæftigelsesministeriet finder ikke grundlag for atændre den praksis, der er tilvejebragt ved retsafgørel-serne og ved den administrative praksis.3.2.3. ForslagetDet foreslås, at årslønnen som hovedregel fortsat ud-gør tilskadekomnes samlede arbejdsfortjeneste i året førarbejdsskaden.Herved sikres, at årslønnen fortsat afspejler værdienaf tilskadekomnes arbejdsindsats på skadetidspunktet.Det foreslås, at det af bestemmelsen direkte kommer tilat fremgå, at udgangspunktet for fastsættelsen af årsløn-nen er oplysningerne i indkomstregisteret eller andreoplysninger fra SKAT. Det bemærkes i den forbindelse,at Arbejdsskadestyrelsen har hjemmel i lovens § 37,stk. 2, til at indhente disse oplysninger.Der skal fortsat være mulighed for at fastsætte årsløn-nen efter et skøn, når særlige ansættelsesforhold gør siggældende, eller når tilskadekomne på grund af en er-hvervssygdom ikke har været beskæftiget til samme løni hele det foregående år, eller hvis tilskadekomne harværet ude af erhverv i en kortere eller længere periodefør datoen for sygdommens anmeldelse.Der foreslås desuden som noget nyt en adgang til atfastsætte årslønnen skønsmæssigt i situationer, hvor de

oplysninger, der kan indhentes via indkomstregisteret ogSKAT, ikke i sig selv giver et retvisende billede, og hvordet ikke er muligt fra anden side, herunder fra tilskade-komne selv, at modtage pålidelige oplysninger om indtj-eningen på skadetidspunktet. Dette gælder for allearbejdsskader. Det vil sige både for sager om arbejdsu-lykker og erhvervssygdomme.Forslaget udelukker ikke, at der som hidtil indhentesoplysninger fra tilskadekomne selv eller fra andre.Regeringens forslag udmøntes i lovforslagets § 1, nr.2 - 5 og 7.3.3. Fremrykning af tidspunktet for anmeldelse af vissearbejdsulykker3.3.1. Gældende retArbejdsgiveren skal i medfør af lovens § 31, stk. 1,anmelde en arbejdsulykke, der indtræder på virksomhe-den, hvis arbejdsulykken forventes at medføre ret tilerstatning. Hvis det er tilfældet, skal ulykken anmeldessnarest muligt og senest 9 dage efter ulykkens indtræden.Herudover skal arbejdsgiveren efter § 31, stk. 2, an-melde arbejdsulykker, som har medført, at tilskadekom-ne endnu ikke på 5-ugersdagen for skadens indtrædenhar genoptaget sit sædvanlige arbejde i fuldt omfang.Dette gælder uanset, om der forventes at blive ret til er-statning efter loven. Arbejdsgiveren skal i denne situa-tion anmelde ulykken senest 9 dage efter 5-ugersdagen.Arbejdsgiveren skal anmelde ulykker til det forsik-ringsselskab, hvor der er tegnet arbejdsulykkesforsik-ring. Forsikringsselskabet skal efter § 6 i anmeldelses-bekendtgørelsen (bekendtgørelse nr. 997 af 20. oktober2005) sende anmeldelsen videre til Arbejdsskadestyrel-sen med det samme, hvis der er tale om en anmeldelseefter § 31, stk. 2.Når Arbejdsskadestyrelsen modtager anmeldelsen, gi-ver det styrelsen mulighed for hurtigt at vurdere, hvor-vidt der er tale om en sag, hvor en hurtig indsats kanforhindre, at tilskadekomne er i risiko for at forlade ar-bejdsmarkedet.Ved lov nr. 480 af 12. juni 2009 er kapitel 5 a (§§ 7a-7 c) indsat i sygedagpengeloven. Det fremgår blandtandet af § 7 a, at arbejdsgiveren senest 4 uger efter denførste sygedag skal indkalde en sygemeldt arbejdstagertil en personlig samtale om, hvordan og hvornår pågæl-dende kan vende tilbage til arbejdet.3.3.2. Beskæftigelsesministeriets overvejelserBeskæftigelsesministeriet finder, at arbejdsgiveren ogtilskadekomne under den opfølgningssamtale, der efter

7

§ 7 a i sygedagpengeloven skal afholdes senest 4 ugerefter første sygedag, bør afklare, hvorvidt tilskadekomnekan genoptage sit arbejde på 5-ugersdagen i de situatio-ner, hvor sygefraværet skyldes en arbejdsulykke.En afklaring af dette spørgsmål under opfølgnings-samtalen vil give arbejdsgiveren mulighed for at anmel-de arbejdsulykken umiddelbart herefter, hvis det vurde-res, at arbejdet ikke kan genoptages på 5-ugersdagen.Af hensyn til Arbejdsskadestyrelsens mulighed for ativærksætte en hurtig indsats i forhold til tilskadekomnefinder Beskæftigelsesministeriet det hensigtsmæssigt, atarbejdsgiveren anmelder arbejdsulykken senest på 5-ugersdagen og ikke venter 9 dage herefter.3.3.3. ForslagetDet foreslås, at anmeldelseskriteriet i § 31, stk. 1, op-retholdes uændret, således at arbejdsgiveren i de sager,hvor der bliver tale om erstatningsberettigende følger afulykken, skal anmelde disse snarest muligt og inden 9dage efter ulykken.Det foreslås videre, at arbejdsgiveren skal anmelde ar-bejdsulykker senest på 5-ugersdagen for arbejdsulykkeni de sager, hvor tilskadekomne ikke har genoptaget ar-bejdet helt eller delvist på dette tidspunkt. Arbejdsgive-ren får mulighed for at vurdere grundlaget for anmel-delsen i forbindelse med opfølgningssamtalen mellemarbejdsgiveren og tilskadekomne, der efter sygedagpen-geloven skal afholdes senest 4 uger efter første sygefra-værsdag.Det er de samme sager, der skal anmeldes efter for-slaget, som skal anmeldes efter gældende regler. For-slaget indebærer alene, at skaderne skal anmeldes senestpå 5-ugersdagen og ikke, som efter gældende regler,først 9 dage herefter.Forslaget gælder kun for anmeldelse af arbejdsulyk-ker.Regeringens forslag udmøntes i forslaget til § 1, nr. 6.3.4. Ophævelse af en underretningspligt3.4.1. Gældende retVed arbejdsskadereformen (lov nr. 422 af 10. juni2003) blev der i § 39 indført frister for afgørelse af deskader, som Arbejdsskadestyrelsen vurderer ikke er om-fattet af loven. Fristerne var henholdsvis 3 og 6 måneder,afhængigt af, om sagen blev behandlet som en ulykkeeller en sygdom. Skal sagen forelægges Erhvervssyg-domsudvalget, gælder alene fristen på 2 år i lovens § 16.

I tilknytning til disse frister blev der indført en særligunderretningspligt for de sager, hvor afgørelsen ikkekunne træffes inden for fristerne.Det følger af uskrevne forvaltningsretlige regler, at enmyndighed skal sikre, at sager ikke henligger i længeretid uden at blive behandlet. Endvidere bør myndighedengive den, der er part i sagen, underretning, når behand-lingen af den konkrete sag på grund af særlige omstæn-digheder vil tage længere tid end sædvanligt. Samtidigtbør myndigheden så vidt muligt give oplysning om,hvornår myndigheden regner med, at afgørelsen kanforeligge.3.4.2. Beskæftigelsesministeriets overvejelserArbejdsskadestyrelsen har efter arbejdsskaderefor-men indført en række tiltag med henblik på løbende atorientere sagens parter om status for den konkrete sag.Arbejdsskadestyrelsen foretager således en »løbendepartshøring,« der indebærer, at sagens parter løbendeorienteres om indgående oplysninger til sagen, og sam-tidig opfordres sagens parter til inden for en vis frist atkomme med bemærkninger til de indgående oplysnin-ger, hvis der er bemærkninger til disse.Endvidere har Arbejdsskadestyrelsen indført »SeSag,« der indebærer, at sagens parter på Arbejdsskades-tyrelsens hjemmeside kan se samtlige oplysninger, derer indhentet til sagerne. De tilskadekomne, der ikke haradgang til Internettet, eller som af andre grunde ikke øn-sker at benytte sig af »Se Sag«, kan rette henvendelse tilArbejdsskadestyrelsen for personlig vejledning.Beskæftigelsesministeriet finder, at sagens parter viaden »løbende partshøring« og »Se Sag« samt personlighenvendelse har mulighed for til enhver tid at blive ori-enteret om sagens status på en sådan måde, at Arbejds-skadestyrelsen hermed leverer en god borgerservice ogoverholder almindelig god forvaltningsskik.Beskæftigelsesministeriet finder derfor, at en særligunderretning på et fikseret tidspunkt i sagens behandlinger overflødig.3.4.3. ForslagetDet foreslås, at den særlige underretningspligt i § 39,stk. 3, ophæves. Det foreslås videre, at den tilsvarendeunderretningspligt i § 5, stk. 3, i lov om erstatning tiltilskadekomne værnepligtige m.fl. ophæves, således atder på dette punkt fortsat gælder samme sagsbehand-lingsregler for sager efter arbejdsskadesikringsloven oglov om erstatning til tilskadekomne værnepligtige m.fl.Arbejdsskadestyrelsen vil fremover fortsat orienteresagens parter særskilt, hvis de oplysninger, der følger af

8

den »løbende partshøring« og »Se Sag,« ikke skønnestilstrækkelige.Forslaget indebærer ikke, at en sag kan anses for an-erkendt, hvis Arbejdsskadestyrelsen ikke har truffet af-gørelse efter § 39, stk. 1 og 2, inden for fristerne.Regeringens forslag udmøntes i forslaget til § 1, nr. 8,og § 2, nr. 1.4. De økonomiske og administrative konsekvenser fordet offentligeForslaget har samlet set ingen økonomiske eller ad-ministrative konsekvenser for det offentlige.4.1. Nye principper for fastsættelse af kapitaliserings-faktorerDe foreslåede principper for fastsættelse af kapitali-seringsfaktorer består af 3 elementer, som samlet setskønnes at være økonomisk neutrale for det offentlige.Det skønnes, at forslaget kun vil have minimale ad-ministrative konsekvenser for det offentlige.Elementerne er:– Tilpasning af kapitaliseringsfaktorerne til skattereg-lerne for 2011 og frem– Arbejdsmarkedsmarkedsbidraget trækkes ud af denårsløn, der ligger til grund for beregningen af erstat-ningen– Det nuværende erstatningsniveau hæves fra 80 pro-cent til 83 procent af årslønnen4.1.1. Tilpasning af kapitaliseringsfaktorerne til skatte-reglerne for 2011 og fremI principperne for fastsættelse af kapitaliseringsfakto-rer, der blev fastsat ved lov nr. 496 af 6. juni 2007, blevbeskatningen medtaget i beregningerne således, at vær-dien af erstatningen var den samme, uanset om erstat-ningen blev udbetalt som en løbende ydelse, der erskattepligtig, eller en kapitalerstatning, der er skattefri.Mellemskatten indgik i beregningen af beskatningen afden løbende ydelse.Forslaget indebærer, at mellemskatten fjernes fra be-regningen. Det medfører, at kapitaliseringsfaktorernebliver højere for alle aldre. Det skønnes isoleret set atmedføre en merudgift på 150 mio. kr. årligt, heraf 42mio. kr. til det offentlige.Ændringen gælder kun for ulykker sket den 1. januar2011 eller senere og erhvervssygdomme anmeldt den 1.januar 2011 eller senere. For erhvervssygdomme ogulykker sket i perioden 1. juli 2007 til 31. december 2010fastfryses de gældende kapitaliseringsfaktorer.

4.1.2 Arbejdsmarkedsbidraget trækkes fra den årsløn,der ligger til grund for beregningen af erstatningenBeregningen af erstatning for erhvervsevnetab sker idag på baggrund af årslønnen inklusive arbejdsmarkeds-bidrag, hvorimod der ikke betales arbejdsmarkedsbidragaf erstatning for tab af erhvervsevne eller for tab af for-sørger.Forslaget indebærer, at årslønnen nedsættes med ar-bejdsmarkedsbidraget, og derved bliver erstatningen tilden enkelte tilskadekomne (både modtagere af løbendeydelser og modtagere af kapitalerstatning) mindre. Detskønnes, at nedsættelsen af årslønnen med arbejdsmar-kedsbidraget vil medføre en besparelse på ca. 280 mio.kr., heraf 78 mio. kr. for det offentlige.Det skønnes, at forslaget med tilpasning af kapitalise-ringsfaktorer sammen med forslaget om nedsættelse afårslønnen med arbejdsmarkedsbidraget isoleret set vilmedføre en mindreudgift på 130 mio. kr., heraf 36 mio.kr. for det offentlige.Ændringen gælder kun for ulykker sket den 1. januar2011 eller senere og erhvervssygdomme anmeldt den 1.januar 2011 eller senere. For erhvervssygdomme ogulykker sket tidligere vil det fortsat være årslønnen in-klusive arbejdsmarkedsbidraget, som ligger til grund forberegning af erstatningen.4.1.3. Erstatningsniveauet hæves fra 80 procent til 83procent af årslønnenFor at sikre en samlet udgiftsneutral løsning foreslåsdet, at erstatningsniveauet hæves fra 80 procent til 83procent. Den samlede løsning medfører en omfordelingmellem modtagere af løbende erstatning og modtagereaf kapitalerstatning. Der flyttes ca. 40 mio. kr. fra deløbende erstatninger over til kapitalerstatningerne. Denløbende erstatning bliver lidt lavere før skat, mens ka-pitalerstatningerne bliver højere.Forslaget om at hæve erstatningsniveauet vil isoleretset alene medføre en merudgift på 130 mio. kr., heraf 36mio. kr. for det offentlige. Sammen med nedsættelsen afårslønnen og justeringen af kapitaliseringsfaktorerneskønnes det at være udgiftsneutralt.Ændringen gælder kun for ulykker sket den 1. januar2011 eller senere og erhvervssygdomme anmeldt den 1.januar 2011 eller senere. For erhvervssygdomme ogulykker sket tidligere vil det fortsat være erstatningsni-veauet på 80 procent, som ligger til grund for beregnin-gen.4.2. Præcisering af lovens § 24 om årslønsfastsættelse

9

Præcisering af årslønsfastsættelse har ingen økonomi-ske eller administrative konsekvenser, idet der alene ertale om en kodificering af eksisterende praksis.4.3. Fremrykning af tidspunktet for anmeldelse af visseulykkerForslaget fremrykker tidspunktet for anmeldelsen forulykker, som anmeldes efter § 31, stk. 2, hvor ulykkenhar medført, at tilskadekomne endnu ikke på 5-ugersda-gen for skadens indtræden har genoptaget sit sædvanligearbejde i fuldt omfang.Forslaget medfører, at ulykker skal anmeldes senest på5-ugersdagen og ikke, som nu, først 9 dage herefter. Dader alene er tale om en fremrykning, skønnes det at væreudgiftsneutralt.4.4. Ophævelse af underretningspligtenForslaget ophæver underretningspligten for de sager,som ikke overholder 3- og 6-månedersfristen, idet par-terne orienteres løbende igennem den »løbende parts-høring« og »Se Sag«. Det skønnes, at de økonomiskekonsekvenser ved ændringen er minimale. Der er alenetale om en minimal besparelse på portoudgifter.5. De økonomiske og administrative konsekvenser forerhvervslivetForslaget har samlet set ingen økonomiske eller ad-ministrative konsekvenser for erhvervslivet. Det kanikke udelukkes, at nogle forsikringsselskaber vil forhøjepræmien for nogle forsikringstagere (arbejdsgivere).5.1. Nye principper for fastsættelse af kapitaliserings-faktorer5.1.1. Tilpasning af kapitaliseringsfaktorerne til skatte-reglerne for 2011 og fremDet skønnes, at fjernelse af mellemskatten fra kapita-liseringsfaktorerne isoleret set vil medføre en merudgiftpå 150 mio. kr. årligt, heraf 108 mio. kr. for private ar-bejdsgivere.5.1.2 Arbejdsmarkedsbidraget trækkes fra den årsløn,der ligger til grund for beregningen af erstatningenDet skønnes, at forslaget med tilpasning af kapitalise-ringsfaktorer og nedsættelse af årslønnen med arbejds-markedsbidraget isoleret set vil medføre en mindreud-gift på 130 mio. kr., heraf 94 mio. kr. for privatearbejdsgivere.

5.1.3. Erstatningsniveauet hæves fra 80 procent til 83procentDet skønnes, at forslaget om at trække arbejdsmar-kedsbidraget ud af den årsløn, der ligger til grund forberegningen af erstatningen, vil medføre en mindreud-gift på 280 mio. kr. årligt, heraf 202 mio. kr. for privatearbejdsgivere.For at sikre en samlet udgiftsneutral løsning foreslåsdet, at erstatningsniveauet hæves fra 80 procent til 83procent. Dette indebærer isoleret set en merudgift på 130mio. kr., heraf 94 mio. kr. for erhvervslivet.5.2. Præcisering af lovens § 24 om årslønsfastsættelsePræcisering af årslønsfastsættelse har ingen økonomi-ske eller administrative konsekvenser, idet der alene ertale om en kodificering af eksisterende praksis.5.3. Fremrykning af tidspunktet for anmeldelse af visseulykkerForslaget fremrykker tidspunktet for anmeldelsen forulykker, som anmeldes efter § 31, stk. 2, hvor ulykkenhar medført, at tilskadekomne endnu ikke på 5-ugersda-gen for skadens indtræden har genoptaget sit sædvanligearbejde i fuldt omfang. Forslaget medfører, at ulykkerskal anmeldes senest på 5-ugersdagen og ikke, som nu,først 9 dage herefter. Da der alene er tale om en frem-rykning, skønnes det at være udgiftsneutralt.5.4. Ophævelse af underretningspligtenForslaget ophæver underretningspligten for de sager,som ikke overholder 3- og 6-månedersfristen, idet par-terne orienteres løbende igennem den »løbende parts-høring« og »Se Sag«.6. De administrative konsekvenser for borgerneForslaget har ingen administrative konsekvenser forborgerne.7. De miljømæssige konsekvenserForslaget har ingen miljømæssige konsekvenser.8. Forholdet til EU-rettenForslaget indeholder ikke EU-retlige aspekter.9. Hørte myndigheder og organisationerLovforslaget er samtidig med fremsættelsen i Folke-tinget sendt i høring hos Advokatrådet, AkademikernesCentralorganisation, Ankestyrelsen, Arbejdsmarkedets

10

Erhvervssygdomssikring,ArbejdsskadeforeningenAVS, Business Danmark, Børnerådet, Danmarks FrieFagforening, Dansk Arbejdsgiverforening, Danske Ad-vokater, Danske Regioner, Dansk Industri, Datatilsynet,Den Kooperative Arbejdsgiver og Interesseorganisationi Danmark, Den Kristelige Fagbevægelse, Fagligt FællesForbund, Finanssektorens Arbejdsgiverforening, Fi-nanstilsynet, Forsikring & Pension, Frederiksberg kom-10. Sammenfattende skema

mune, Frie Funktionærer, Funktionærernes og Tjeneste-mændenes Fællesråd, Grønlands Hjemmestyre, Hånd-værksrådet, Kommunernes Arbejdsskadeforsikring,KL, Kristelig Arbejdsgiverforening, Københavns kom-mune, Landsforeningen af Arbejdsskadede, Landsorga-nisationen i Danmark, Lægeforeningen, Sammenslut-ningen af Landbrugets Arbejdsgiverorganisationer,Tandlægeforeningen, samtlige ministerier.

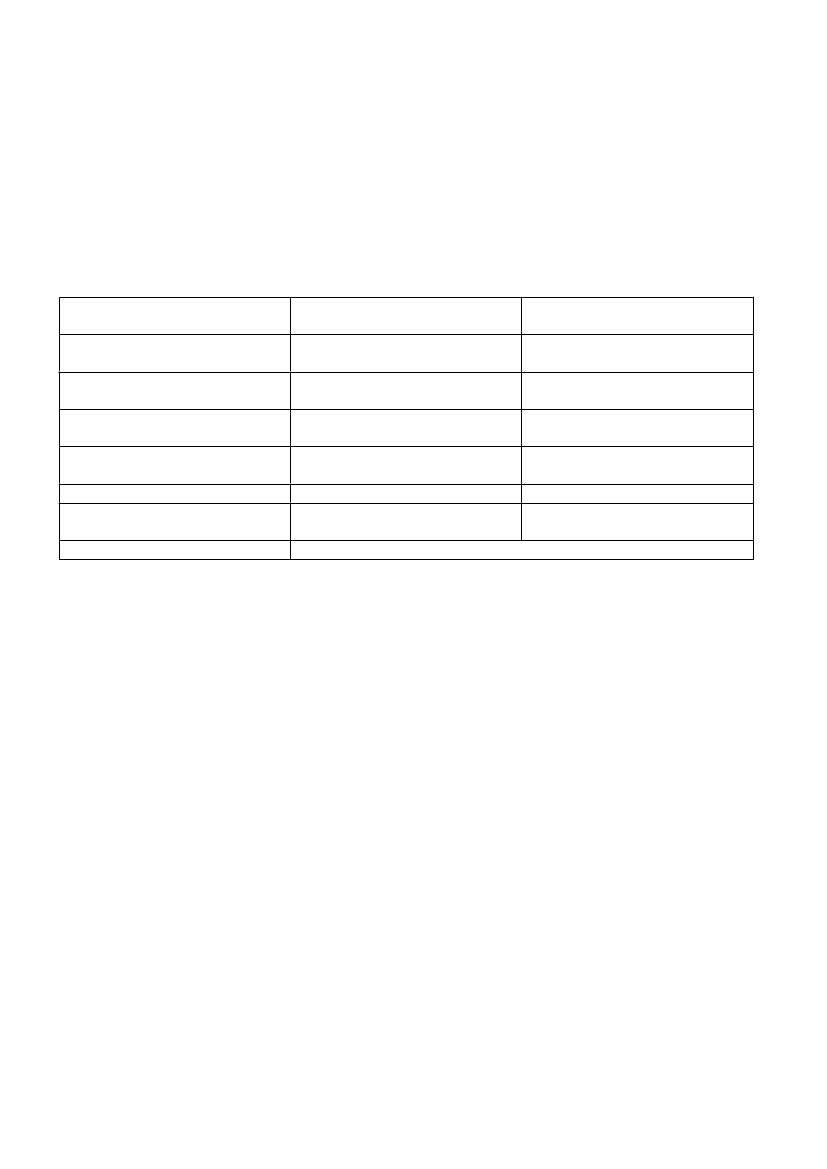

Økonomiske konsekvenser for detoffentligeAdministrative konsekvenser fordet offentligeØkonomiske konsekvenser for er-hvervslivetAdministrative konsekvenser forerhvervslivetMiljømæssige konsekvenserAdministrative konsekvenser forborgerneForholdet til EU-retten

Positiv konsekvenser/mindreudgifterUbetydeligeIngenUbetydeligeIngenIngenIngen

Negative konsekvenser/merudgifterUbetydeligeIngenUbetydeligeIngenIngenIngen

Forslaget indeholder ikke EU-retlige aspekterDer foreslås en systematisk ændring af § 24, såledesat gældende lovs § 24, stk. 1, deles i 2 stykker, hvorafforslaget til stk. 1 beskriver lovens hovedregel om års-lønsfastsættelse på baggrund af tilskadekomnes doku-menterede, faktiske indtjening i året forud for skadensindtræden og forslaget til stk. 2 beskriver, hvornår års-lønnen skal fastsættes skønsmæssigt.Forslaget til§ 24, stk. 1, 1. pkt.,svarer til gældendelovs § 24, stk. 1, og beskriver hovedreglen om fastsæt-telse af årsløn. Det er tilskadekomnes indtjeningsevnepå skadetidspunktet, der skal lægges til grund.Forslaget til§ 24, stk. 1, 2. pkt.,er nyt. Det foreslås, atårslønnen efter 1. punktum fastsættes med udgangs-punkt i oplysninger fra indkomstregisteret og fra SKATi øvrigt.Det er nødvendigt at anvende oplysninger både fraindkomstregisteret og fra SKAT, da indkomstregisteretfor tiden ikke indeholder alle de oplysninger, som indgårved fastsættelsen af årslønnen efter arbejdsskadesi-kringsloven. Således fremgår oplysninger om størrelsenaf pensionsbidrag i mange tilfælde ikke af oplysningernei indkomstregisteret.At årslønnen fastsættes med udgangspunkt i oplysnin-gerne i indkomstregisteret udelukker ikke, at der somhidtil indhentes oplysninger fra blandt andet tilskade-

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Det foreslås at hæve erstatningsniveauet fra 80 pct. til83 pct. Forslaget er alene et element i den samlede løs-ning med hensyn til nye principper for fastsættelse afkapitaliseringsfaktorer for 2011 og frem. Erstatningsni-veauet hæves til 83 pct. både for løbende erstatninger ogfor kapitalerstatninger.Der henvises i øvrigt til punkt 3.1. i forslagets almin-delige bemærkninger.Det nye erstatningsniveau får på samme måde som deøvrige elementer vedrørende de nye kapitaliseringsfak-torer kun virkning for skader, der indtræder den 1. januar2011 eller senere, jf. ikrafttrædelsesbestemmelsen i for-slagets § 3.For skader før denne dato gælder fortsat det nuværen-de erstatningsniveau på 80 pct.Til nr. 2Forslaget afløser gældende lovs § 24, stk. 1.

11

komne selv, når dette er relevant. Med forslaget tyde-liggøres, at oplysningerne fra indkomstregisteret, somArbejdsskadestyrelsen efter § 37 har terminaladgang til,danner grundlag for årslønnen.Hvis det er muligt at fastsætte årslønnen efter § 24,stk. 1, 1. pkt., på grundlag af oplysning fra tilskadekom-ne selv eller på anden måde end på baggrund af oplys-ninger fra indkomstregisteret eller SKAT, kan årslønnensom hidtil fastsættes i overensstemmelse med disse op-lysninger, uanset forslaget til § 24, stk. 1, 2. pkt.Forslaget til§ 24, stk. 2, nr. 1-3,afløser gældende lovs§ 24, stk. 1, 2. pkt., og giver mulighed for, at årslønneni visse situationer kan fastsættes efter et skøn. Formåleter at lovfæste hidtidig praksis.Forslaget til§ 24, stk. 2, nr. 1,omfatter som hidtil desituationer, hvor særlige ansættelsesforhold gør sig gæl-dende. Det foreslås at præcisere, at det både er særligeindtægts- og ansættelsesforhold, der kan danne grundlagfor en skønsmæssig fastsættelse af årslønnen efter dennebestemmelse. Den ændrede formulering kodificererpraksis. Samtidig bringes formuleringen af bestemmel-sen i overensstemmelse med § 7, stk. 2, i erstatningsan-svarsloven.Som eksempler på reglens anvendelse kan nævnes desituationer, hvor tilskadekomne inden for de sidste 12måneder forud for skaden har skiftet ansættelse, ellerhvor tilskadekomne hos samme arbejdsgiver har fået nybeskæftigelse til en anden løn end tidligere.Hvis tilskadekomne således få måneder før skaden erblevet forfremmet og har fået en højere løn, fastsættesårslønnen efter et skøn, der tager sit udgangspunkt i denhøjere løn umiddelbart før skaden.Oplysningerne om den højere løn indhentes på normalmåde, og der er intet til hinder for, at skønnet tager situdgangspunkt i oplysningerne i indkomstregisteret ogandre oplysninger fra SKAT om indtjeningen i tidenumiddelbart før skaden.Bestemmelsen anvendes også i de situationer, hvortilskadekomne på skadetidspunktet var på overførsels-indkomst.Forslaget til§ 24, stk. 2, nr. 2,omfatter som hidtil desituationer, hvor tilskadekomne har pådraget sig en er-hvervssygdom, der har medført, at pågældende ikke harværet beskæftiget til samme løn i året forud for anmel-delsen af erhvervssygdommen. Der kan for eksempelvære tale om overgang til et arbejde med skånehensyn.Forslaget til§ 24, stk. 2, nr. 3,omfatter som hidtil desituationer, hvor tilskadekomne har været ude af erhvervi en kortere eller længere periode før anmeldelsen afsygdommen.

Forslaget til§ 24, stk. 2, nr. 4,er nyt. Forslaget er enkonsekvens af den nye formulering af § 24, stk. 1, 2. pkt.,hvoraf fremgår, at årslønnen skal fastsættes med ud-gangspunkt i oplysningerne fra indkomstregisteret ogandre oplysninger fra SKAT. Det foreslås, at årslønnenogså kan fastsættes efter et skøn, hvor det ikke er muligtat indhente retvisende oplysninger i indkomstregistereteller i SKAT. Dette skyldes, at oplysningerne i ind-komstregisteret og fra SKAT i nogle situationer ikkeindeholder alle relevante lønandele. Forslaget gælder foralle arbejdsskader. Det vil sige både for arbejdsulykkerog for erhvervssygdomme.Der henvises til punkt 3.2 i forslagets almindelige be-mærkninger.Til nr. 3Der er tale om en konsekvensændring som følge afforslaget til§ 1, nr. 2.Til nr. 4Der er tale om en konsekvensændring som følge afforslaget til§ 1, nr. 2.Til nr. 5Der er tale om en konsekvensændring som følge afforslaget til§ 1, nr. 2.Til nr. 6Forslaget erstatter gældende lovs § 31, stk. 2. Det fore-slås at rykke det tidspunkt, hvor arbejdsgiveren skalforetage anmeldelse, frem til 5-ugersdagen efter ulyk-ken, når ulykken har medført, at tilskadekomne ikke hargenoptaget sit sædvanlige arbejde i fuldt omfang.Der henvises til punkt. 3.3. i lovforslagets almindeligebemærkninger.Forslaget indebærer ikke ændringer med hensyn til,hvilke skader der skal anmeldes, men alene ændringermed hensyn til det tidspunkt, hvor arbejdsgiveren skalanmelde skaden.Til nr. 7Der er tale om en konsekvensændring som følge afforslaget til § 1, nr. 2.Til nr. 8Det foreslås at ophæve den særlige underretningspligt,som gælder i sager, der ikke kan anerkendes efter loven.

12

Der henvises til punkt 3.4. i lovforslagets almindeligebemærkninger. Som det fremgår heraf, er der efter Be-skæftigelsesministeriets opfattelse ingen retssikker-hedsmæssige betænkeligheder ved at ophæve denneunderretningspligt, idet sagens parter på forskellig mådeer orienteret om sagens behandling på anden måde,hvortil kommer, at Arbejdsskadestyrelsen fortsat vil ori-entere sagens parter særskilt i de sager, hvor det vurde-res, at andre orienteringsmuligheder ikke er tilstrække-lige.Til § 2Til nr. 1Der er tale om en konsekvensændring som følge afforslaget til § 1, nr. 8.Der er tale om den samme pligt til at underrette tilska-dekomne og efterladte, som findes i lov om arbejdsska-desikring, § 39, stk. 3, og som med forslagets § 1, nr. 8,foreslås ophævet.Da de samme overvejelser gør sig gældende, foreslåsden tilsvarende regel i § 5, stk. 3, i lov om erstatning tiltilskadekomne værnepligtige m.fl., ophævet.Der henvises til punkt 3.4. i lovforslagets almindeligebemærkninger.Til § 3Det foreslås, at lovforslaget træder i kraft den 1. juli2010. De elementer i lovforslaget, der indebærer nye

principper for fastsættelse af kapitaliseringsfaktorer,træder dog først i kraft 1. januar 2011.De nye kapitaliseringsfaktorer skal anvendes på sagerom arbejdsskader, der indtræder 1. januar 2011. Det vilsige sager om arbejdsulykker, der indtræder 1. januar2011 eller senere, og sager om erhvervssygdomme, deranmeldes 1. januar 2011 eller senere.Forslaget til § 3, stk. 4, gælder arbejdsskader, der erindtrådt eller indtræder i perioden 1. juli 2007 til 31. de-cember 2010. Forslaget indebærer, at det er reglerne ogkapitaliseringsfaktorerne i Arbejdsskadestyrelsens be-kendtgørelse nr. 1022 af 30. oktober 2009, der skalanvendes i disse sager. Dette gælder også ved genopta-gelse af sagerne efter 1. januar 2011.Der henvises til punkt 3.1. i lovforslagets almindeligebemærkninger.Fremrykningen af tidspunktet for arbejdsgiverens an-meldelse af arbejdsulykker til forsikringsselskabet an-vendes på arbejdsulykker, der indtræder den 1. juli 2010eller senere.Underretningspligten ophæves med virkning fra 1. juli2010.Til § 4Bestemmelsen fastsætter lovens territorielle gyldig-hedsområde og svarer til § 90 i gældende lov.

13

Bilag 1Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget

§1I lov om arbejdsskadesikring, jf. lovbekendtgø-relse nr. 848 af 7. september 2009, som ændret ved§ 3 i lov nr. 1272 af 16. december 2009, foretagesfølgende ændringer:§ 17.1.I§ 17, stk. 6,ændres »4/5« til: »83 pct.«.Stk. 6.Ved fuldstændigt tab af erhvervsevne ud-gør den løbende ydelse årligt 4/5 af tilskadekomnesårsløn, jf. § 24, og ved nedsættelse af erhvervsevnenen forholdsmæssig del heraf.Stk. 7. …2.§ 24, stk. 1,ophæves og i stedet indsættes:§ 24.Årslønnen udgør tilskadekomnes samlede»§ 24.Årslønnen udgør tilskadekomnes samledearbejdsfortjeneste i året før arbejdsskadens indtræ- arbejdsfortjeneste i året før arbejdsskadens indtræ-den. Årslønnen fastsættes efter et skøn, når særlige den. Årslønnen fastsættes med udgangspunkt i op-ansættelsesforhold gør sig gældende, eller når til- lysningerne i indkomstregisteret og andre oplys-skadekomne på grund af en erhvervssygdom ikke ninger fra SKAT.har været beskæftiget til samme løn i hele det fore-gående år, eller hvis tilskadekomne har været udeaf erhverv i en kortere eller længere periode før da-toen for sygdommens anmeldelse.Stk. 2.I årslønnen medregnes værdien af fri kostStk. 2.Årslønnen fastsættes efter et skøn, nårog logi samt værdien af andre naturalydelser. Ar- 5) særlige indtægtsforhold eller ansættelsesforholdbejdsskadestyrelsens direktør fastsætter værdien af gør sig gældende,kost og logi for personer, der har ophold hos ar-6) tilskadekomne på grund af en erhvervssyg-bejdsgiveren.dom ikke har været beskæftiget til samme løn i heledet foregående år,7) tilskadekomne har været ude af erhverv i en kor-tere eller længere periode før datoen for sygdom-mens anmeldelse, eller8) årslønnen fastsat efter stk. 1, 2. pkt., ikke giveret retvisende billede af tilskadekomnes indtjeningpå skadetidspunktet.Stk. 3.Årslønnen kan ikke sættes højere endStk. 3.Arbejdsmarkedsbidraget, jf. lov om ar-367.000 kr. Beløbet reguleres efter § 25.bejdsmarkedsbidrag, indgår ikke i årslønnen.«Stk. 2-6 bliver herefter stk. 4-8.Stk. 4.Er tilskadekomne under 18 år eller underuddannelse, kan der ved årslønsfastsættelsen tageshensyn til den erhvervsindtægt, der kunne forventesefter det fyldte 18. år eller efter uddannelsens af-slutning, hvis arbejdsskaden ikke havde fundet

14

sted. Årslønnen skal dog ansættes til mindst137.000 kr. reguleret efter § 25, medmindre tilska-dekomnes erhvervsevne allerede forud for arbejds-skadens indtræden var nedsat i væsentlig grad.Stk. 5.Arbejdsskadestyrelsens direktør fastsætternærmere regler for opgørelse af årsløn for selv-stændige erhvervsdrivende.Stk. 6.Til brug ved beregning og regulering af3.I§ 24, stk. 6,der bliver stk. 8, ændres »stk. 1-5«erstatning for tab af erhvervsevne og tab af forsør- til: »stk. 1-7«.ger som løbende ydelse fastsættes en grundløn.Denne beregnes ved at gange den årsløn, der erfastsat efter reglerne i stk. 1-5, med forholdet mel-lem 367.000 kr. og det maksimale årslønsbeløb, dervar gældende, da arbejdsskaden indtraf.§ 25.De i §§ 18 og 19 og § 24, stk. 3 og 4, nævntebeløb reguleres hvert år pr. 1. januar med 2,0 pct.tillagt tilpasningsprocenten for det pågældende fi-nansår, jf. lov om en satsreguleringsprocent. Deregulerede beløb for varigt mén og overgangsbeløbafrundes til nærmeste med 500 delelige kronebeløb.Beløb vedrørende årsløn afrundes til nærmeste med1.000 delelige kronebeløb.Stk. 2.De løbende ydelser, der er fastsat med ud-gangspunkt i grundlønnen, jf. § 24, stk. 6, reguleresmed samme procent som de beløb, der er nævnt istk. 1.Stk. 3. …§ 31.Stk. 2.En arbejdsskade, der ikke er anmeldt efterstk. 1, og som har medført, at tilskadekomne endnuikke på 5-ugers dagen for skadens indtræden kangenoptage sædvanligt arbejde i fuldt omfang, skalanmeldes senest 9 dage herefter.Stk. 3. …4.I§ 25, stk. 1,ændres »§ 24, stk. 3 og 4,« til: »§ 24,stk. 5 og 6«.

5.I§ 25, stk. 2,ændres »§ 24, stk. 6,« til: »§ 24,stk. 8«.

6.§ 31, stk. 2,affattes således:»Stk. 2.Er en arbejdsskade ikke anmeldt efterstk. 1, skal skaden anmeldes senest på 5-ugersdagenfor skadens indtræden, hvis tilskadekomne ikkeforventes at kunne genoptage sit arbejde i fuldt om-fang senest på dette tidspunkt.«

§ 38. …7.I§ 38, stk. 2,ændres »§ 24, stk. 3« til: »§ 24,Stk. 2.Tilskadekomne har ret til at få betalt rej-stk. 5«.seudgifter ved lægebehandling m.v., jf. stk. 1, nårlægebehandlingen m.v. sker efter Arbejdsskades-tyrelsens anmodning. Tilskadekomne har endvide-re ret til at få erstatning for dokumenteret tabtarbejdsfortjeneste ved behandling m.v., jf. stk. 1, 2.og 3. pkt., hvis fraværet er af mindst 2 timers va-righed. Som grundlag for beregningen kan højstanvendes den timefortjeneste, der svarer til den i§ 24, stk. 3, nævnte årsløn. I sager om ulykker be-tales udgifterne af forsikringsselskabet. I sager om

15

erhvervssygdomme betales udgifterne af Arbejds-markedets Erhvervssygdomssikring.§ 39. …8.§ 39, stk. 3,ophæves.Stk. 3.Kan afgørelse efter stk. 1 og 2 ikke træffesinden for fristerne, skal tilskadekomne eller de ef-terladte underrettes herom. En sådan underretninger ikke en afgørelse, som kan påklages.§2I lov nr. 423 af 10. juni 2003 om erstatning tiltilskadekomne værnepligtige m.fl., som ændret ved§ 2 i lov nr. 186 af 18. marts 2009 og § 4 i lov nr.1272 af 16. december 2009, foretages følgende æn-dring:§ 5. …2.§ 5, stk. 3,ophæves.Stk. 3.Kan afgørelse efter stk. 1 og 2 ikke træffesinden for fristerne, skal tilskadekomne eller de ef-terladte underrettes herom.