Arbejdsmarkedsudvalget 2009-10

L 211

Offentligt

Folketingets ArbejdsmarkedsudvalgChristiansborg1240 København K

BeskæftigelsesministerietVed Stranden 81061 København KT 72 20 50 00E bm@bm.dkwww.bm.dkCVR 10172748EAN 5798000398566

Arbejdsmarkedsudvalget har i brev af 5. maj 2010 stillet følgende spørgsmål nr. 14(L 211), som hermed besvares. Spørgsmålet er stillet efter ønske fra Line Barfod(EL).

12. Maj 2010J.nr. 2009-0011242

Spørgsmål nr. 14:

”I bemærkninger til lovforslaget side 5, punktet 3.1.3, anføres det, at ”for de perso-ner, der får deres erstatning udbetalt løbende hver måned, betyder forslaget samletset, at de får 300 kr. mere om måneden end før skattereformen”. Vil ministerenfremlægge beregningen for dette gennemsnit og samtidig sende udvalget en bereg-ning, hvor der sammenlignes med situationen efter skattereformen; altså en sam-menligning mellem den situation, at lovforslaget vedtages og uændrede regler?”

Endeligt svar:

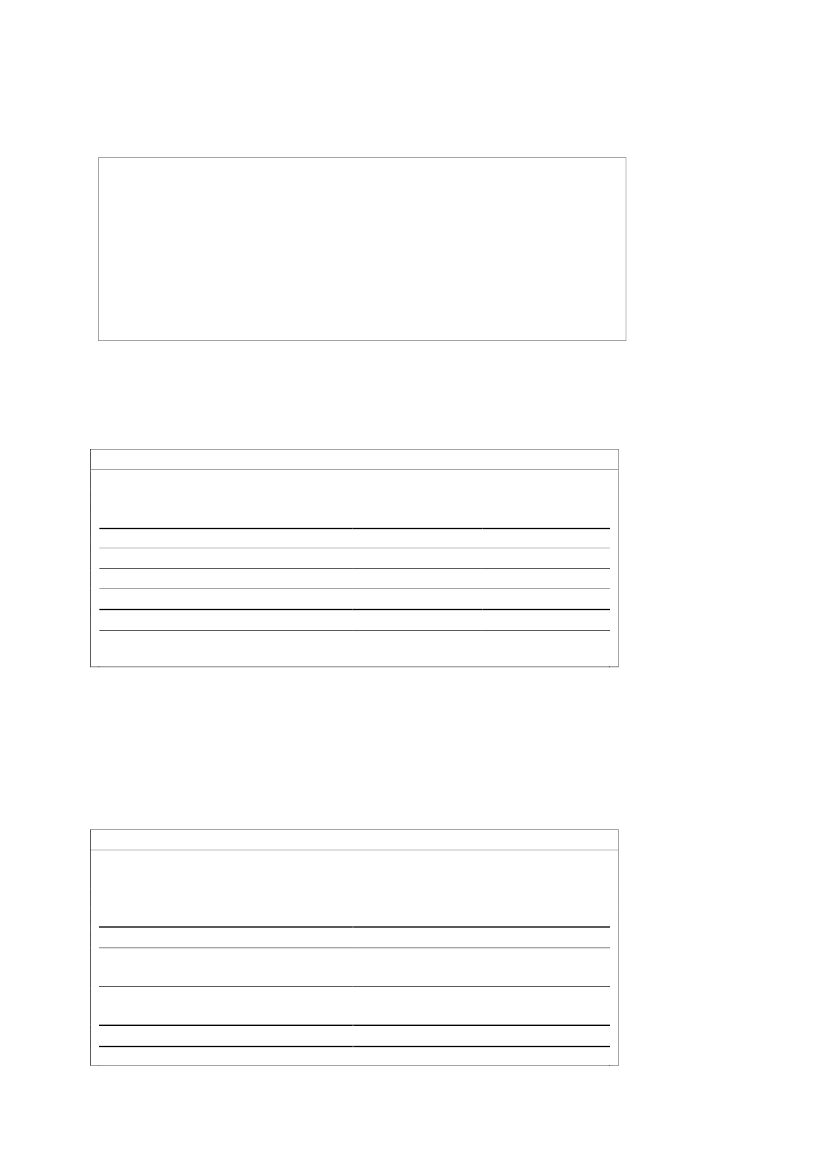

Den gennemsnitlige økonomiske konsekvens for personer, der modtager løbendeerstatning, er opgjort med udgangspunkt i anonymiserede individuelle oplysningerfra Arbejdsskadestyrelsen (ASK). Konkret benyttes oplysninger om nye tilkendel-ser i perioden 2002-2006, som er samkørt med indkomstoplysninger for 2007,jf.boks 1.Der er set bort fra personer, der samtidig har fået tilkendt kapitalerstatning.Boks 1Nærmere om beregningsmetodenOplysninger om nye tilkendelser i perioden 2002-2006 er samkørt med indkomst-oplysninger fra 2007, hvorved det er muligt at beregne størrelsen af supplerendeindkomst for personkredsen i 2007. Antallet af nye tilkendelser, hvor der udeluk-kende er tale om løbende erstatning, fra 2002 til 2006 udgør godt 2.000.Det er forudsat, at oplysninger fra ASK er korrekte i de tilfælde, hvor der har væretmindre uoverensstemmelser mellem kilderne. I tilfælde af større uoverensstemmel-se mellem oplysningen fra ASK og oplysningerne fra Finansministeriets indkomst-register er observationerne udeladt. Indkomstoplysninger for 2007 er tilgængeligefor 1/3 af Danmarks befolkning, hvilket medfører, at den endelige analyse er fore-taget for 552 observationer.Den supplerende indkomst kan identificeres som hhv. lønindkomst og overførsels-indkomst. Det er bl.a. muligt at udtrække størrelsen af sociale pensioner (førtids-pension) for gruppen. Ved nedsættelse af den løbende erstatning som følge af de

foreslåede modeller, er der taget højde for, at førtidspension indkomstmodregnesmed 30 pct. af supplerende indkomst udover et bundfradrag på 66.500 kr. i 2010.De beregnede gennemsnit for de forskellige grupper bygger således på bagvedlig-gende ændringer for de enkelte individer. På grund af progressivitet i skattesyste-met er der stor forskel på ændringen i rådighedsbeløbet for individerne.Hvis man alternativt foretager beregningen baseret på gennemsnitlige indkomsterfor løbende erstatning og øvrig indkomst, vil denne nuance ikke komme med, ogtallene vil dermed ikke svare til den gennemsnitlige ændring for individerne.Knap 90 pct. af modtagere af løbende erstatning modtager en anden overførsels-indkomst samtidig,jf. tabel 1.Derudover er der knap 45 pct. af personkredsen, somhar lønindkomst ved siden af den løbende erstatning. Knap 1 pct. modtager ifølgede tilgængelige oplysninger kun indkomst i form af den løbende erstatning.Tabel 1Fordeling af supplerende indkomster for modtagere af løbende erstatningerAntalPct.Både overførsels- og lønindkomst18633,7Kun ekstra overførselsindkomst30455,1Kun ekstra lønindkomst5710,3Kun løbende erstatning50,9Alle552100,0Kilde: Oplysninger fra Arbejdsskadestyrelsen samt beregninger i Finansministe-riet på baggrund af en 33,3 pct. stikprøve for 2007.Konsekvenser for rådighedsbeløbDen gennemsnitlige forhøjelse af rådighedsbeløbet som følge afLavere skat på ar-bejdei 2007 ogForårspakke 2.0i 2009 udgør ca. 490 kr., jf. tabel 2. Fjernes ar-bejdsmarkedsbidraget af beregningsgrundlaget for den løbende erstatning reduce-res det gennemsnitlige månedlige rådighedsbeløb med omkring 330 kr., mens enforhøjelse af dækningsgraden fra 80 til 83 pct. øger i gennemsnit rådighedsbeløbetmed ca. 140 kr.Tabel 2Gennemsnitlig månedlig ændring i rådighedsbeløbet som følge af forslagets ele-menter, 2010-niveauKr.490

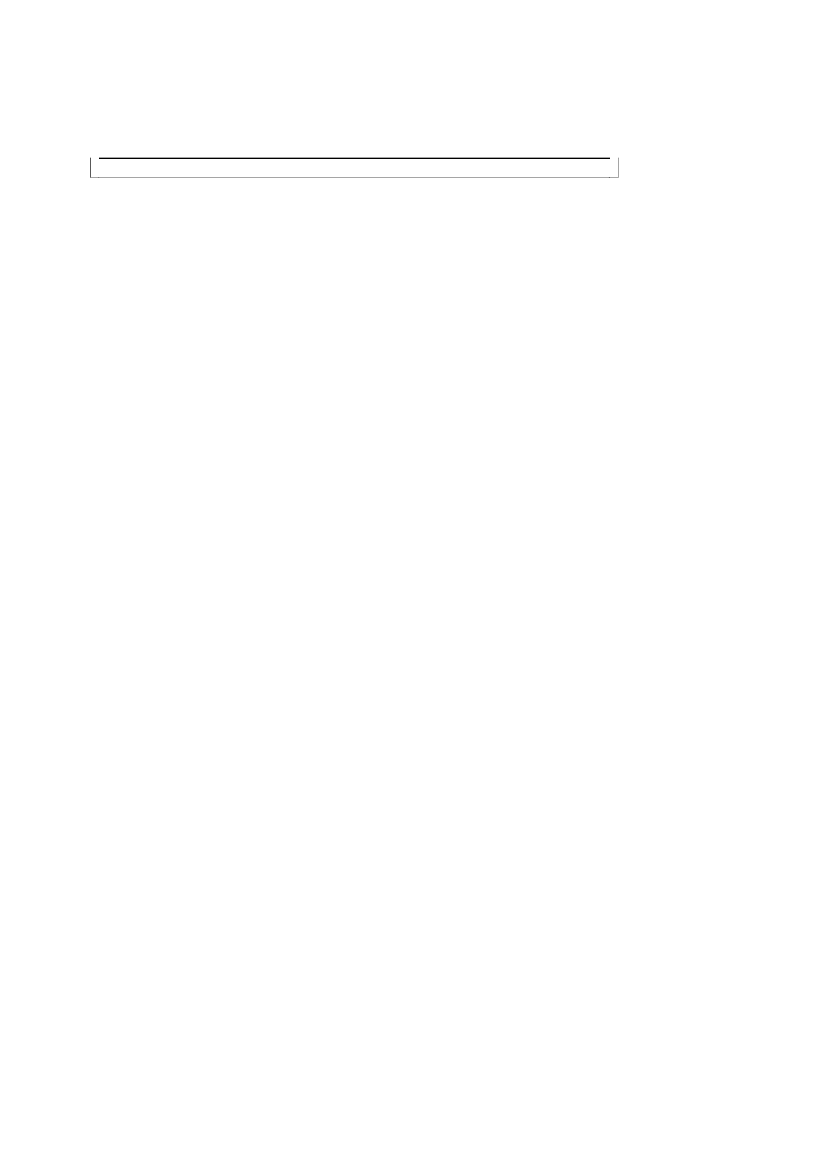

Skattereformer i 2007 og 2009Modregning af AM-bidrag i indkomst-grundlag-330Forhøjelse af dækningsgrad fra 80 til 83pct.140I alt, inkl. skattereformer300Kilde: Oplysninger fra Arbejdsskadestyrelsen samt beregninger i Finansministe-

2

riet på baggrund af en 33,3 pct. stikprøve for 2007.Derved bliver den samlede gennemsnitlige ændring i rådighedsbeløbet for modta-gere af løbende erstatninger, inkl. virkning af de to skattereformer, på omtrent 300kr. om måneden.Skattereformerne har betydet, at de personer, der får udbetalt deres erstatning somen løbende månedlig ydelse, har fået udbetalt mere efter skat pr. måned end førskattereformerne. De personer, der får deres erstatning udbetalt på én gang, får der-imod ikke mere end før, da der i kapitaliseringsfaktorerne ikke er taget højde forskattereformerne.Lovforslaget indebærer en omfordeling mellem modtagere af løbende erstatning ogmodtagere af engangserstatning, således at alle modtagere af engangserstatningervil blive stillet bedre i 2011 end i 2010. Og det i den forbindelse værd at være op-mærksom på, at langt de fleste arbejdsskadede modtager engangserstatninger.Omvendt vil de, der kommer til skade i 2011, og som vælger at modtage eller fårtilkendt en løbende erstatning, få mindre end dem, der kommer til skade i 2010, ogtilsvarende får tilkendt en løbende erstatning. Det skal i denne sammenhæng be-mærkes, at der kun er tale om nedsættelse af den løbende erstatning for nye sager.Der er således ingen nuværende modtagere, der vil opleve at få værdien af en eksi-sterende ydelse reduceret.

Venlig hilsen

Inger Støjberg

3