Arbejdsmarkedsudvalget 2009-10

L 211

Offentligt

Folketingets ArbejdsmarkedsudvalgChristiansborg1240 København K

BeskæftigelsesministerietVed Stranden 81061 København KT 72 20 50 00E [email protected]www.bm.dkCVR 10172748EAN 5798000398566

21. Maj 2010

Arbejdsmarkedsudvalget har i brev af 17. maj 2010 stillet følgende spørgsmål nr.29 (L 211), som hermed besvares. Spørgsmålet er stillet efter ønske fra EigilAndersen (SF).

J.nr. 2010-0004802

”I forlængelse af svaret på L 211 - spørgsmål 4 bedes ministeren sende udvalget entilsvarende oversigt over løbende udbetalingers størrelse efter model 1, model 2 ogde nuværende regler”Endeligt svar:

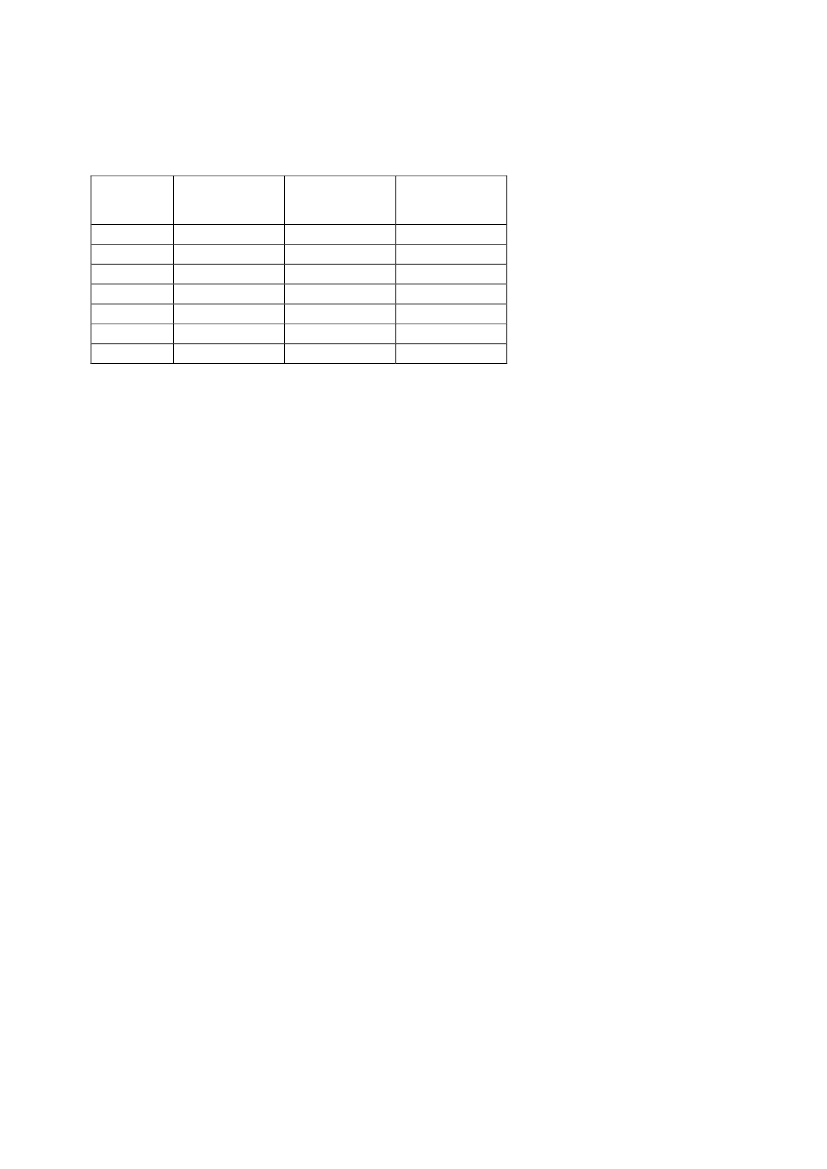

Erstatningernes størrelse (beregnet med forskellige løn-niveauer) er beregnet påbaggrund af:1) Kapitaliseringsfaktorerne eksklusiv mellemskat, årsløn inklusive arbejdsmar-kedsbidrag samt en dækningsgrad på 80 procent. Modellen medfører en mer-udgift for arbejdsgiverne på 150 mio. kr. Det svarer til model 1 i spørgsmål 4.2) Kapitaliseringsfaktorerne eksklusiv mellemskat, årslønnen eksklusive arbejds-markedsbidrag samt en dækningsgrad på 83 procent. Dette svarer til regerin-gens forslag (model 2 i spørgsmål 4).3) Kapitaliseringsfaktorerne inklusiv mellemskat, årsløn inklusive arbejdsmar-kedsbidrag samt en dækningsgrad på 80 procent. Dette svarer til de nuværenderegler.I beregningerne vil de løbende erstatninger efter model 1 og model 3 (de nuværen-de) regler være ens, da kapitaliseringsfaktorerne ikke påvirker, de løbende udbeta-linger. Der er i beregningerne valgt et erhvervsevnetab på 50 procent, svarende tilberegningerne i spørgsmål 4.

Tabel 1: Løbende årlige erstatninger med forskellige forudsætningerårsløn

150.000

200.000

250.000

300.000

350.000

400.000

451.000

Model 1 –

merudgift på

150 mio. kr.

Model 2 –

Lovforslaget

Model 3 -

Nuværende

regler

60.00080.000100.000120.000140.000160.000180.400

57.27076.36095.450114.540133.630152.720172.192

60.00080.000100.000120.000140.000160.000180.400

Den løbende erstatning nedsættes med 4,55 procent som følge af lovforslaget.Dette skyldes den samlede virkning af, at arbejdsmarkedsbidraget trækkes ud afden årsløn, der lægges til grund for beregningen af erstatningen, og forhøjelsen aferstatningsniveauet fra 80 pct. til 83 pct. Der er tale om en naturlig konsekvens af,at der sker en omfordeling mellem modtagere af løbende erstatninger og modtagereaf engangserstatninger.De to seneste skattereformer har betydet, at personer, der får udbetalt deres erstat-ning som en løbende månedlig ydelse, har fået udbetalt mere efter skat pr. månedend før skattereformerne.De personer, der får deres erstatning udbetalt på én gang, har ikke fået den sammefordel, da engangsudbetalinger ikke er skattepligtige og kapitaliseringsfaktorerneikke har taget højde for skattereformerne.Som også anført i mit svar på spørgsmål 7 er det derfor nødvendigt med et lovfors-lag for at kunne fastsætte kapitaliseringsfaktorerne under hensyntagen til de nyeskatteregler. Regeringen har fundet en løsning, der sikrer lighed mellem værdien afløbende erstatninger og engangserstatninger, samtidig med at løsningen er udgifts-neutral for erhvervslivet.Lovforslaget indebærer således en tilsigtet omfordeling mellem modtagere af lø-bende erstatning og modtagere af engangserstatning på den måde, at modtagere afløbende erstatning deler gevinsten med modtagere af engangserstatning.Lovforslaget betyder, at modtagere af løbende erstatning i gennemsnit vil have 300kr. mere til disposition om måneden end før skattereformerne, mens modtagere afengangserstatning i gennemsnit vil få udbetalt 17.000 kr. mere, end de ville få førskattereformerne.

2

Anvendes alene skattesatserne for 2010 – som det forudsættes i ovenstående ek-sempel 1 og 2 punkt 1 – vil det medføre en merudgift på 150 mio. kr., som over-væltes på arbejdsgiverne. Regeringen vil ikke medvirke til at pålægge offentlige ogprivate arbejdsgivere flere udgifter henset til den nuværende økonomiske situation.

Venlig hilsen

Inger Støjberg

3