Skatteudvalget 2009-10

L 221 Bilag 1

Offentligt

SkatteministerietUdkast 26.05.2010

J. nr. 2010-311-0047

Forslagtil

Lov om ændring af personskatteloven, ligningsloven og børnefamilieydelseslo-ven(Ingen regulering af beløbsgrænser i 2011-2013, begrænsning af fradraget for faglige kontin-genter og loft over børnefamilieydelsen)§1I lov om indkomstskat for personer m.v. (personskatteloven), jf. lovbekendtgørelse nr.959 af 19. september 2006, som ændret bl.a. ved § 1 i lov nr. 459 af 12. juni 2009 og senestved lov nr. 1389 af 21. december 2009, foretages følgende ændringer:1.§ 7, stk. 2,affattes således:”Stk.2.Bundfradraget udgør 389.900 kr. For indkomståret 2014 og senere indkomstår udgørbundfradraget 409.100 kr. (2010-niveau).”2.I§ 20, stk. 3,ændres ”2009 og 2010” til: ”2009-2013”.§2I lov om påligningen af indkomstskat til staten (ligningsloven), jf. lovbekendtgørelse nr. 176af 11. marts 2009, som ændret bl.a. ved § 13 i lov nr. 1587 af 20. december 2006, og senestved § 2 i lov nr. 474 af 7. maj 2010, foretages følgende ændring:1.§ 13, stk. 1,affattes således:”Ved opgørelsen af den skattepligtige indkomst kan fradrages udgifter til kontingenter til ar-bejdsgiverforeninger, fagforeninger og andre faglige sammenslutninger, der har til hovedfor-mål at varetage de økonomiske interesser for den erhvervsgruppe, hvortil den skattepligtigehører. Det årlige fradrag efter 1. pkt. kan ikke overstige et beløb på 3.000 kr. 2. pkt. finder dogikke anvendelse for selvstændigt erhvervsdrivende og selskaber m.v. (juridiske personer). Er-statninger eller ydelser, der udbetales til medlemmerne af sammenslutninger, som nævnt i 1.pkt. medregnes til modtagerens skattepligtige indkomst, jf. dog §§ 30 og 31.”§3I lov om en børnefamilieydelse, jf. lovbekendtgørelse nr. 972 af 22. september 2006, som æn-dret ved lov nr. 318 af 30. april 2008, § 102 i lov nr. 1336 af 19. december 2008 og § 2 i lovnr. 1411 af 27. december 2008, foretages følgende ændring:

-2-

1.§ 1affattes således:”§ 1. For børn under 18 år udbetales der en skattefri børnefamilieydelse. Børnefamilieydelsenudgør 17.212 kr. årligt (2011-niveau) for børn indtil det fyldte 3. år, 13.628 kr. årligt (2011-niveau) for børn fra og med det fyldte 3. år og indtil det fyldte 7. år og 10.720 kr. årligt (2011-niveau) for børn fra og med det fyldte 7. år og indtil det fyldte 18. år.Stk. 2. Den samlede udbetaling pr. ydelsesmodtager, jf. § 4, kan højst udgøre 30.000 kr.(2011-niveau) årligt. Overstiger den samlede børnefamilieydelse efter stk. 1, 30.000 kr., udbe-tales der i 2011 tillige et beløb svarende til to tredjedele og i 2012 et beløb svarende til entredjedel af forskellen mellem den samlede børnefamilieydelse og 30.000 kr. Såfremt der ertruffet afgørelse efter § 2, nr. 5, skal beløbet, som barnet ville have modtaget, indgå ved opgø-relsen af, om den samlede børnefamilieydelse overstiger beløbsgrænsen på 30.000 kr. Ved eneventuel beskæring af den samlede børnefamilieydelse reduceres ydelsen for det yngste barnførst.Stk. 3. De i stk. 1 og 2 nævnte beløb reguleres årligt efter udviklingen i det af Danmarks Stati-stik offentliggjorte forbrugerprisindeks i forhold til indekset for 2009. Reguleringen foretagespå grundlag af forbrugerprisindeksets årsgennemsnit i året 2 år forud for det kalenderår, ihvilket ydelsen udbetales. Beløbene forhøjes eller nedsættes med samme procent som den,hvormed forbrugerprisindekset er ændret i forhold til niveauet i 2009. Den procentvise æn-dring beregnes med én decimal. De beløb, der fremkommer efter procentreguleringen, afrun-des til nærmeste kronebeløb, der kan deles med 12. Reguleringen sker første gang for kalen-deråret 2012.”§4Stk. 1.Loven træder i kraft dagen efter bekendtgørelsen i Lovtidende.Stk. 2.§ 2 har virkning fra og med indkomståret 2011.Stk. 3.§ 3 har virkning fra og med kalenderåret 2011.

-3-

Bemærkninger til lovforslagetAlmindelige bemærkninger1. IndledningRegeringen og Dansk Folkeparti indgik den 25. maj 2010 aftale om genopretning af danskøkonomi. Aftalen indebærer, at der gennemføres en række tiltag, som samlet set styrker de of-fentlige finanser med 24 mia. kr. i 2011-2013. Af aftaleteksten fremgår bl.a., at:Parterne er enige om at suspendere den automatiske regulering af beløbsgrænser forskatter m.v. (§ 20) i 2011-2013. Det omfatter blandt andet personfradraget og ind-komstgrænsen for topskat samt en række andre grænser mv. i skattesystemet. Suspen-sionen medfører et provenu på ca. 6½ mia. kr. i 2013.Parterne er samtidig enige om, at den forhøjelse af indkomstgrænsen for topskat i2011, som følger af Forårspakke 2.0, udskydes i tre år indtil 2014. Det medfører etprovenu på ca. 1,7 mia. kr. pr. år i de år, udskydelsen varer.Der indføres en grænse for fradrag for lønmodtageres faglige kontingenter på 3.000 kr.årligt. Det vil blandt andet styrke tilskyndelsen til at nedbringe omkostningerne ogdermed kontingentet i de faglige organisationer. Det umiddelbare provenu skønnes tilcirka � mia. kr. Kontingenter til a-kasser er fortsat fuldt fradragsberettigede.Desuden gennemføres en forhøjelse af private og offentlige arbejdsgiveres bidrag tilarbejdsmarkedsformål mv. med henblik på at opnå et samlet provenu på � mia. kr.Der indføres et loft på 30.000 kr. for den samlede skattefrie børnefamilieydelse, derkan modtages årligt. Den nye indretning af børnefamilieydelsen afspejler bedre, atbørnefamilier typisk ikke har lige så store udgifter forbundet med andet og tredje barnsom med det første, bl.a. som følge af søskenderabat til plads i daginstitution. Loftetover børnefamilieydelsen har virkning fra 1. januar 2011. Der indføres samtidig enovergangsordning, der sikrer en glidende tilpasning til nye regler for børnefamilieydel-se. Overgangsordningen indebærer, at alle børnefamilier modtager en kompensation på2/3 af den del af børnefamilieydelsen, der efter de nuværende regler overstiger 30.000kr. i 2011. I 2012 udgør kompensationen en tredjedel. Loftet over børnefamilieydelsenpå 30.000 kr. årligt tilvejebringer et provenu på ca. 350 mio. kr. i 2011, 650 mio. kr. i2012 og ca. 1 mia. kr. i 2013.

Med aftalen styrkes den offentlige økonomi med 24 mia. kr. frem mod 2013. Dermed imøde-kommes den forventede henstilling fra EU. Samtidig medfører aftalen en væsentlig styrkelseaf beskæftigelsen på lidt længere sigt, især som følge af forkortelsen af dagpengeperioden. Detbetyder, at de offentlige finanser samlet styrkes med ca. 26 mia. kr. i 2015, og at der kun ude-står 5 mia. kr., før målet om strukturel balance i 2015 indfries.

-4-2. Lovforslagets indholdDette lovforslag udmønter følgende elementer i aftalen om GenopretningsPakken:Suspension af den automatiske regulering af visse beløbsgrænser i skatte- og afgifts-lovgivningen i 2011, 2012 og 2013. Reguleringen af beløbsgrænserne genoptages fra2014. Den treårige suspension af reguleringen medfører et permanent lavere niveau forbeløbsgrænserne fra 2014 og frem.Udskydelse af den planlagte forhøjelse af indkomstgrænsen for topskat i 2011 i For-årspakke 2.0 i tre år indtil 2014.Der indføres en grænse for fradrag af lønmodtageres faglige kontingenter på 3.000 kr.årligt.Der indføres et loft på 30.000 kr. for den samlede skattefrie børnefamilieydelse, derkan modtages årligt. Der indføres samtidig en overgangsordning, som sikrer en gliden-de tilpasning til nye regler for børnefamilieydelse.2.1 Ingen regulering efter personskattelovens § 20 i tre år2.1.1 Gældende retEn række beløbsgrænser m.v. i skatte- og afgiftslovgivningen reguleres hvert år efter person-skattelovens § 20 svarende til den generelle lønudvikling i samfundet to år forud for ind-komståret. Reguleringen følger et reguleringstal, der beregnes ved at forhøje det foregåendeårs reguleringstal med 2,0 pct. tillagt eller fratrukket tilpasningsprocenten for det pågældendefinansår. Tilpasningsprocenten fastsættes i henhold til lov om en satsreguleringsprocent ogbekendtgøres af finansministeren i forbindelse med fremsættelsen af forslag til finanslov fordet kommende finansår.Samtlige grundbeløb i lovgivningen, der reguleres efter § 20 i personskatteloven, er angivet i2010-niveau. Som led iForårspakke 2.0blev reguleringen af beløbsgrænserne m.v. suspende-ret i 2010. Derfor udgør reguleringstallet 100,0 for begge indkomstårene 2009 og 2010. Regu-leringen af beløbsgrænserne genoptages fra indkomståret 2011.En oversigt over samtlige beløbsgrænser og øvrige bestemmelser, der følger reguleringen efterpersonskattelovens § 20, fremgår af bilag 2.2.1.2 LovforslagetDet foreslås, at samtlige grundbeløb i skatte- og afgiftslovgivningen, der følger reguleringsbe-stemmelsen i personskattelovens § 20, ikke reguleres for indkomstårene 2011, 2012 og 2013.De gældende beløbsgrænser for indkomståret 2010 vil således også være gældende i 2011-2013. De årlige reguleringer genoptages fra indkomståret 2014. Den treårige suspension af re-guleringen medfører dog et permanent lavere niveau for beløbsgrænserne fra 2014 og frem.Suspenderingen af reguleringen foreslås udmøntet ved, at reguleringstallet i personskattelo-vens § 20, stk. 3, fastholdes på 100,0 i årene 2011-2013.

-5-Tre steder i skattelovgivningen sker der tillige en regulering på baggrund af ændringer i regu-leringstallet i personskattelovens § 20 i forhold til reguleringstallet det foregående år. Suspen-deringen af reguleringen indebærer således, at der i 2011-2013 ikke sker regulering af anskaf-felsessummen for visse ejendomme i henhold til ejendomsavancebeskatningsloven, ikke kanforetages fradrag for hensættelse til konsolidering af foreningsformuen i henhold til fondsbe-skatningsloven og ikke sker regulering af visse beløb i seniornedslagsloven.Samtlige beløbsgrænser og de øvrige bestemmelser, der omfattes af den foreslåede nulregule-ring, fremgår af oversigten i bilag 2.Den foreslåede nulregulering indebærer bl.a., at personfradraget ikke bliver opreguleret fra42.900 kr. i 2010 til 43.800 kr. i 2011, hvilket medfører en merskat i 2011 for alle skatteyderepå ca. 335 kr. Nulreguleringen i 2012 indebærer, at personfradraget fra 2011 til 2012 ikke op-reguleres med yderligere 700 kr. til 44.500 kr., hvilket medfører en merskat på ca. 261 kr. el-ler samlet ca. 596 kr. for de to års nulregulering. I 2013 vil nulreguleringen medføre, at per-sonfradraget ikke opreguleres med 1.000 kr. til 45.500 kr. hvilket medfører en merskat på ca.373 kr. eller samlet ca. 969 kr. for tre års nulregulering. Det er herved forudsat, at regulerin-gen efter gældende regler ville udgøre 1,9 pct. i 2011, 1,8 pct. i 2012 og 2,1 pct. i 2013. Danulreguleringen i 2011-2013 ikke indhentes igen, udgør merskatten også ca. 969 kr. årligt fraog med 2014. Alle tal er i 2010-niveau og beregnet for en skatteyder i en kommune med enskatteprocent svarende til den landsgennemsnitlige for 2010.For topskatteydere medfører nulreguleringen i 2011-2013 under de samme reguleringsforud-sætninger som nævnt ovenfor, at topskattegrænsen ikke opreguleres med 7.800 kr. i 2011,med yderligere 7.400 kr. i 2012 og 9.000 kr. i 2013. Det indebærer en merskat for topskattey-dere på 1.170 kr. i 2011, 2.280 kr. i 2012 og 3.630 kr. fra og med 2013. Beregningen er ekskl.en eventuel reduktion af topskattesatsen som følge af det skrå skatteloft.Endvidere vil personer med lønindkomst over ca. 320.000 kr. få beskåret beskæftigelsesfra-draget med op til ca. 100 kr. i hvert af de tre år.Der henvises i øvrigt til de stiliserede familietypeeksempler i afsnit 3.2.2 Udskydelse af den planlagte forhøjelse af topskattegrænsen i tre år2.2.1 Gældende retTopskatten udgør 15 pct. af den del beskatningsgrundlaget, der i 2010 overstiger et bundfra-drag på 389.900 kr. Beskatningsgrundlaget består af summen af den personlige indkomst pluseventuel positiv nettokapitalindkomst, der i 2010 overstiger 40.000 kr., og med tillæg af even-tuelt foretagne fradrag for indbetalinger til kapitalpensionsordninger. For ægtepar medregnesalene den del af deres samlede positive nettokapitalindkomst, der overstiger 80.000 kr., til be-skatningsgrundlaget. Ved beregning af topskatten kan en eventuel uudnyttet del af bundfra-draget på 389.900 kr. ikke overføres mellem ægtefæller.

-6-Fra 2011 forhøjes grundbeløbet for topskattegrænsen med 19.200 kr. fra 389.900 kr. til409.100 kr. (2010-niveau).2.2.2 LovforslagetDet foreslås, at den forhøjelse af topskattegrænsen i 2011 med 19.200 kr., der blev vedtaget iforbindelse med udmøntningen af Forårspakke 2.0, udskydes i tre år indtil 2014.Grundbeløbet for topskattegrænsen på 409.100 kr. (2010-niveau), der har virkning fra ind-komståret 2011, foreslås først at få virkning fra indkomståret 2014, og topskattegrænsen på389.900 kr. foreslås fastholdt for indkomstårene 2011-2013.Udskydelsen indebærer, at personer med indkomster, hvor topskattegrundlaget overstiger409.100 kr. ikke får en skattelettelse på 2.880 kr. i årene 2011-2013. Personer med et beskat-ningsgrundlag mellem 389.900 kr. og 409.100 kr. mister således en skattelettelse i de tre årmellem 0 og 2.880 kr. Alle tal er i 2010-niveau.2.3 Begrænsning af fradraget for faglige kontingenter for lønmodtagere2.3.1 Gældende retVed opgørelsen af den skattepligtige indkomst kan der fradrages udgifter til kontingenter tilfagforeninger, arbejdsgiverforeninger og andre faglige sammenslutninger, der har til hoved-formål at varetage de økonomiske interesser for den erhvervsgruppe, hvortil den skattepligtigehører.Fradraget er betinget af, at den faglige forening, hvis den er indberetningspligtig efter skatte-kontrolloven, har indberettet kontingentudgiften til SKAT.For lønmodtagere er faglige kontingenter fradragsberettigede i den skattepligtige indkomst.Der er tale om et ligningsmæssigt fradrag, der i 2010 og 2011 har en skatteværdi på 33,6 pct.(gennemsnitskommune i 2010). Fra 2012 til 2019 nedsættes skatteværdien af de ligningsmæs-sige fradrag gradvist med i alt 8 pct.-enheder som led i Forårspakke 2.0. Fra 2019 er fradrags-værdien således reduceret til 25,6 pct.Tilsvarende gælder for selvstændigt erhvervsdrivende. Selvstændigt erhvervsdrivende, der af-holder udgifter til kontingent til en fagforening eller andre faglige sammenslutninger, kan li-gesom lønmodtagere fradrage udgifterne i den skattepligtige indkomst som et ligningsmæssigtfradrag.Hvis en forening – udover egentlige fagforeningsmæssige ydelser såsom løn- og overens-komstmæssig forhandling med lønmodtagerorganisationer og varetagelse af medlemmernesinteresser i relation til det offentlige - også leverer erhvervsmæssige ydelser ud over det egent-lig foreningsarbejde, kan den del af udgiften til arbejdsgiverforeninger og andre faglige sam-menslutninger, som relaterer sig til de erhvervsmæssige ydelser, imidlertid anses for en drifts-omkostning, der kan fradrages ved opgørelsen af den personlige indkomst. Den øvrige del kan

-7-kun fradrages som et ligningsmæssigt fradrag, uanset om virksomhedsordningen anvendes.For selskaber er der ikke behov for en tilsvarende opdeling, fordi fradragsværdien af udgiftertil kontingenter til arbejdsgiverforening - uanset om der er tale om den erhvervsmæssige ellerden foreningsmæssige del af foreningens aktiviteter - er den samme. Her gives fuldt fradragfor hele kontingentet.2.3.2 LovforslagetDet foreslås, at der fra 2011 indføres et loft på 3.000 kr. årligt for fradrag for kontingent til ar-bejdsgiverforeninger, fagforeninger og andre faglige sammenslutninger. Loftet finder dog ikkeanvendelse for selvstændigt erhvervsdrivende og selskaber m.v. (juridiske personer), der såle-des fortsat har fradragsret for disse udgifter.Aftaleteksten om GenopretningsPakken indeholder tillige følgende afsnit: ”Desuden gennem-føres en forhøjelse af private og offentlige arbejdsgiveres bidrag til arbejdsmarkedsformål mv.med henblik på at opnå et samlet provenu på � mia. kr. Heri vil indgå en begrænsning af ar-bejdsgivernes fradrag for faglige kontingenter i den skattepligtige indkomst.”Begrænsningen af arbejdsgivernes fradragsret er ikke medtaget i dette lovforslag, men et lov-forslag herom vil blive fremsat til efteråret.Begrænsningen af fradraget for lønmodtagerne m.v. bevirker, at skattesystemets nuværendebegunstigelse af medlemskab af faglige organisationer mindskes.I 2010 skønnes lønmodtagerne samlet at fratrække ca. 8 mia. kr. i fagforeningskontingenter.Gennemsnitligt svarer det til lidt mindre end 3.000 kr. for samtlige beskæftigede, hvoraf ikkealle er organiserede.Kontingentet i nogle fagforeninger udgør i underkanten af 500 kr. per måned ekskl. a-kasse-kontingent og efterlønsbidrag, dvs. lidt mindre end 6.000 kr. årligt. Begrænsningen af fradra-get til 3.000 kr. vil for medlemmer af disse fagforeninger medføre en skattestigning på ca.1.000 kr. i 2011. Frem til 2019 vil skattestigningen gradvist blive mindre og fra 2019 udgøreca. 770 kr. årligt. For medlemmer af fagforeninger med lavere kontingentbetaling vil skatte-stigningen blive mindre eller nul.2.4 Loft over børnefamilieydelsen2.4.1 Gældende retAlle forældre, som er fuldt skattepligtige til Danmark, og som har børn og unge under 18 årmed ophold i Danmark eller et EU/EØS-land får udbetalt en skattefri indkomstuafhængigbørnefamilieydelse. Ydelsen udbetales af Skatteministeriet med en fjerdedel i hvert kvartal.Ydelsen udbetales første gang for det hele kvartal efter det kvartal, hvori barnet er født, ogsidste gang for det kvartal, hvor den unge fylder 18 år. I det kvartal, hvor den unge fylder 18år, udbetales ydelsen forholdsmæssigt svarende til antallet af dage fra kvartalets begyndelse til

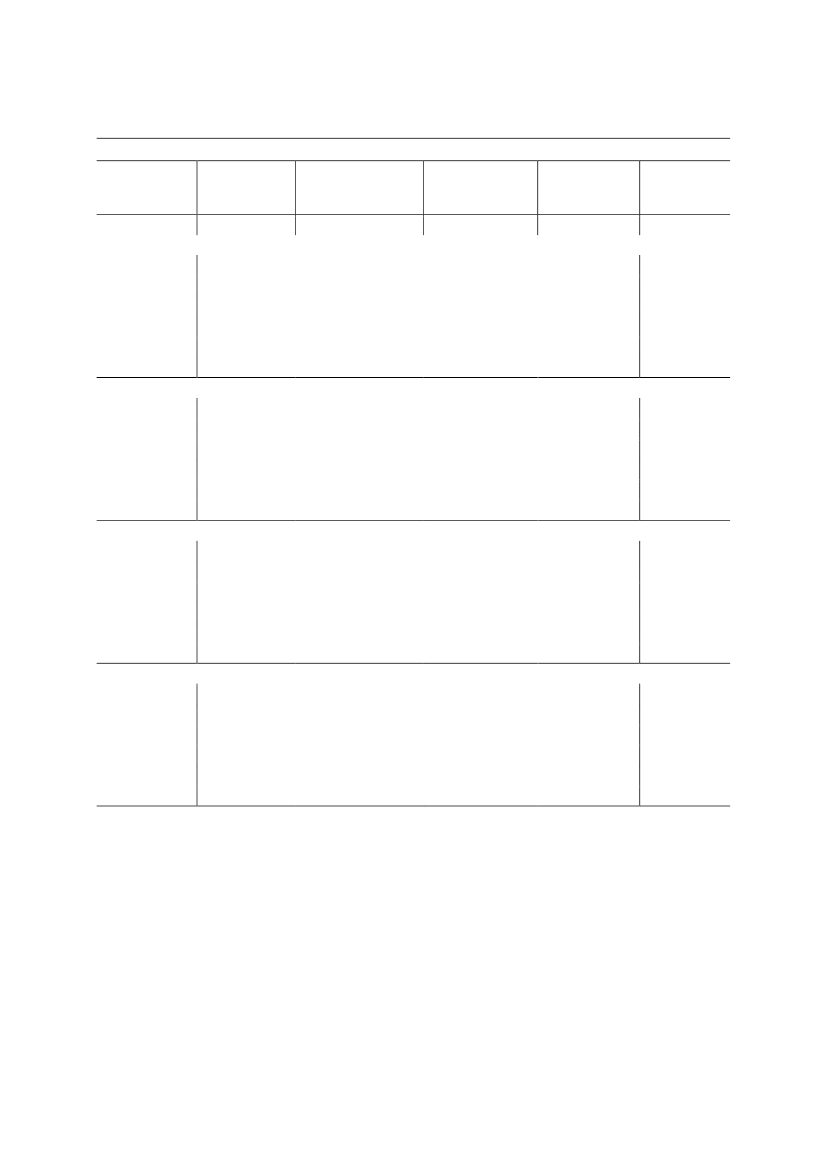

-8-og med fødselsdagen i forhold til antallet af dage i hele kvartalet.Børnefamilieydelsens størrelse afhænger af barnets alder. For børn under 3 år er beløbet17.212 kr. For børn mellem 3 og 6 år er beløbet 13.628 kr., og for børn mellem 7 og 17 år erbeløbet 10.720 kr. Alle beløbene angiver den årlige ydelse i 2011.Som udgangspunkt udbetales børnefamilieydelsen til barnets mor. I de situationer, hvor barnetikke bor hos sin mor, skal der ansøges om at få udbetalt ydelsen. Andre ydelsesmodtagere kaneksempelvis være barnets far, hvis barnet bor hos ham – uafhængigt af, hvem der har foræl-dremyndigheden – eller plejeforældre, som ikke modtager plejeløn fra det offentlige.2.4.2 LovforslagetDet foreslås at indføre et loft på 30.000 kr. for den samlede børnefamilieydelse, som en ydel-sesmodtager kan modtage årligt. Den nye indretning af børnefamilieydelsen, som følger aflovforslaget, vil dermed bedre afspejle, at børnefamilier typisk ikke har lige så store udgifterforbundet med efterfølgende børn som med det første barn. Blandt andet ydes der søskendera-bat til plads i daginstitution, ligesom større anskaffelser i form af barnevogn, puslebord, auto-stol mv. ofte bliver genbrugt. Omkostningerne er således mindre ved de efterfølgende børn.Der foreslås samtidig at indføre en overgangsordning for 2011 og 2012 for de børnefamilier,der med den nye indretning af børnefamilieydelsen vil modtage en lavere børnefamilieydelse.Det giver familierne bedre muligheder for at indrette sig efter det nye ydelsesniveau.Overgangsordningen indebærer, at alle ydelsesmodtagere i 2011 modtager en kompensationpå et beløb svarende til to tredjedele af den del af børnefamilieydelsen, der overstiger 30.000kr., og en kompensation på et beløb svarende til en tredjedel af forskellen mellem den samledebørnefamilieydelse og 30.000 kr. i 2012. Fra 2013 gives der ingen kompensationsbeløb.Loftet på 30.000 kr. foreslås reguleret svarende til den årlige udvikling i forbrugerprisindeksetligesom børnefamilieydelsen.3. Fordelingsmæssige konsekvenser af lovforslagetI nedenstående tabel er vist eksempler på skatteændringerne som følge af lovforslaget for enrække skatteydere på forskellige indkomsttrin.Skatteændringerne er opdelt på de elementer i forslaget, der typisk vil berøre almindeligelønmodtagere. Det drejer sig om suspenderingen af § 20-reguleringen i 2011-2013 af person-fradraget, beskæftigelsesfradraget og topskattegrænsen, samt udskydelsen fra 2011 til 2014 afden planlagte forhøjelse af topskattegrænsen med 19.200 kr.

-9-Stiliserede eksempler på ændringer i skat som følge af lovforslaget i 2011, 2012 og fra 2013Udskydelse af for-Nulregulering af Nulregulering af be- højelsen af topskat- Nulregulering afSamlet skatte-personfradragskæftigelsesfradragtegrænsentopskattegrænsenstigningKr.Kr.Kr.Kr.Kr.335335335335335335596596596596596596969969969969969969969969969969969969001011011011010019619619619600284284284284002842842842840002.8802.8802.8800002.8802.8802.8800002.8802.8802.8800000000001.1701.1701.1700002.2802.2802.2800003.6303.6303.6300003.6303.6303.6303353354364.4864.4864.4865965967925.9525.9525.9529699691.2537.7637.7637.7639699691.2534.8834.8834.883

IndkomstKr.2011100.000250.000400.000500.000600.000800.0002012100.000250.000400.000500.000600.000800.0002013100.000250.000400.000500.000600.000800.000

2014 og følgende år100.000250.000400.000500.000600.000800.000

Note: Der er i beregningerne anvendt en kommunal skatteprocent svarende til den landsgennemsnitlige for 2010. Det erendvidere forudsat, at reguleringen af beløbsgrænserne efter gældende regler ville blive på 1,9 pct. i 2011, 1,8 pct. i2012 og 2,1 pct. i 2013.

Det fremgår, at for lønmodtagere med indkomster under topskattegrænsen stiger skatten med335 kr. i 2011, 596 kr. i 2012 og med 969 kr. årligt fra 2013.Topskatteydere vil opleve en skattestigning på knap 4.500 kr. i 2011, ca. 5.950 kr. i 2012 ogknap 7.800 kr. i 2013. Fra 2014, hvor topskattegrænsen forhøjes, som planlagt iForårspakke2.0,vil skattestigningen for topskatteydere blive på knap 4.900 kr. årligt.Den foreslåede begrænsning af fradraget for fagforeningskontingenter vil medføre yderligereskatteforhøjelser i ovenstående eksempler, hvis de stiliserede personer er organiserede, og de-

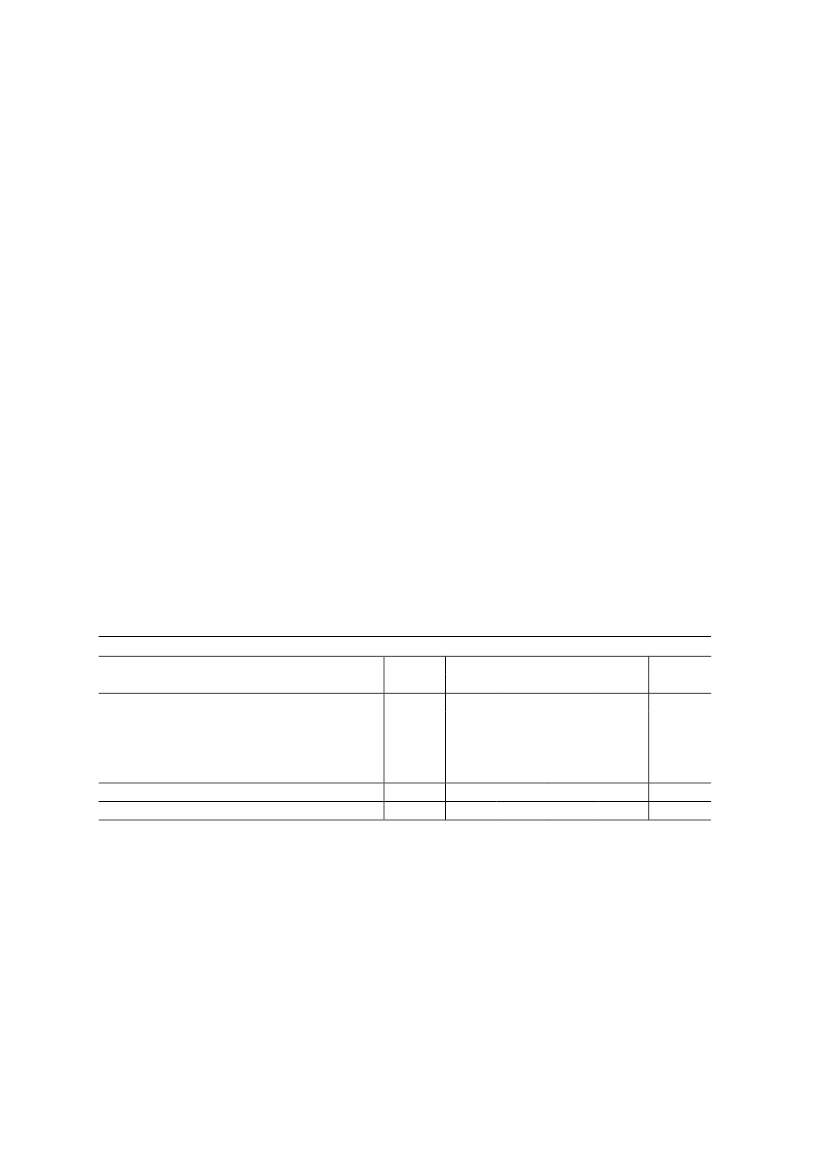

- 10 -res årlige kontingent overstiger 3.000 kr. Udgør det årlige fagforeningskontingent eksempelvis4.000 kr. eller 5.000 kr., vil de viste skatteændringer ovenfor blive henholdsvis 336 kr. eller672 kr. højere i 2011. Denne yderligere skattestigning vil gradvist falde frem til 2019, hvoref-ter den vil udgøre henholdsvis 256 kr. eller 512 kr. årligt.4. Økonomiske konsekvenser for det offentligeSamlet set skønnes den del af aftalen om genopretning af dansk økonomi, der vedrører dettelovforslag, at medføre et merprovenu på ca. 9,0 mia. kr. målt i varig virkning før tilbageløb påmoms og afgifter og uden adfærdsvirkninger. Tilbageløb i form af moms og afgifter indebæ-rer, at provenuet skønnes til ca. 6,8 mia.kr. i faktorpriser. Adfærdseffekterne af et isoleret setlavere arbejdsudbud skønnes at reducere den varige virkning til ca. 6,0 mia. kr.I 2011 skønnes et merprovenu på ca. 5,1 mia. kr. og i 2012 skønnes et merprovenu på ca. 7,6mia. kr. før adfærd og tilbageløb, jf. nedenstående oversigt.For kommunerne vil der blive tale om et merprovenu på ca. 1,5 mia. kr. i 2011 og ca. 2,4 mia.kr. i 2012. Forslaget medfører ingen økonomiske konsekvenser for regionerne.Forøgelsen af det kommunale udskrivningsgrundlag i 2011 indarbejdes i det statsgaranteredeudskrivningsgrundlag, og det kommunale bloktilskud for 2011 reduceres tilsvarende.For finansåret 2011 skønnes lovforslaget at medføre et merprovenu på godt 5,0 mia. kr.Provenuvirkning af de foreslåede ændringer i lovforslagetMio. kr. i 2010-niveauNulregulering af beløbsgrænserUdskydelse af forhøjelse af topskattegrænsenBegrænsning af fradraget for faglige kontin-genterLoft over børnefamilieydelseLovforslaget i alt- heraf kommuneskatVarigvirkning 20116.4001002.1001.800

Indkomstår2012 20134.2001.9006.6002.000

20146.6000

Finansår20112.1001.8008003505.050

1.500850850850850975350650 1.000 1.0008.975 5.100 7.600 10.450 8.450-1.500 2.400 3.150 3.200 0Anm.: Provenuvirkningen er opgjort før tilbageløb på moms og afgifter og uden adfærdsvirkninger.

Der er ingen skatteudgifter forbundet med forslaget.GenopretningsPakken anslås samlet set at øge arbejdsudbuddet med op til ca. 11.000 personerpå længere sigt. De isolerede effekter af de foreslåede ændringer i dette lovforslag skal ses ilyset heraf.De foreslåede ændringer i lovforslaget på skatteområdet vurderes isoleret set at påvirke inci-tamenterne til at udbyde arbejdskraft i negativ retning. Det sker især som følge af den skærpe-de beskatning ved ikke at indkomstregulere beløbsgrænserne. I modsat retning trækker enmindre, men positiv deltagelseseffekt fra delforslaget vedrørende børnefamilieydelse, som

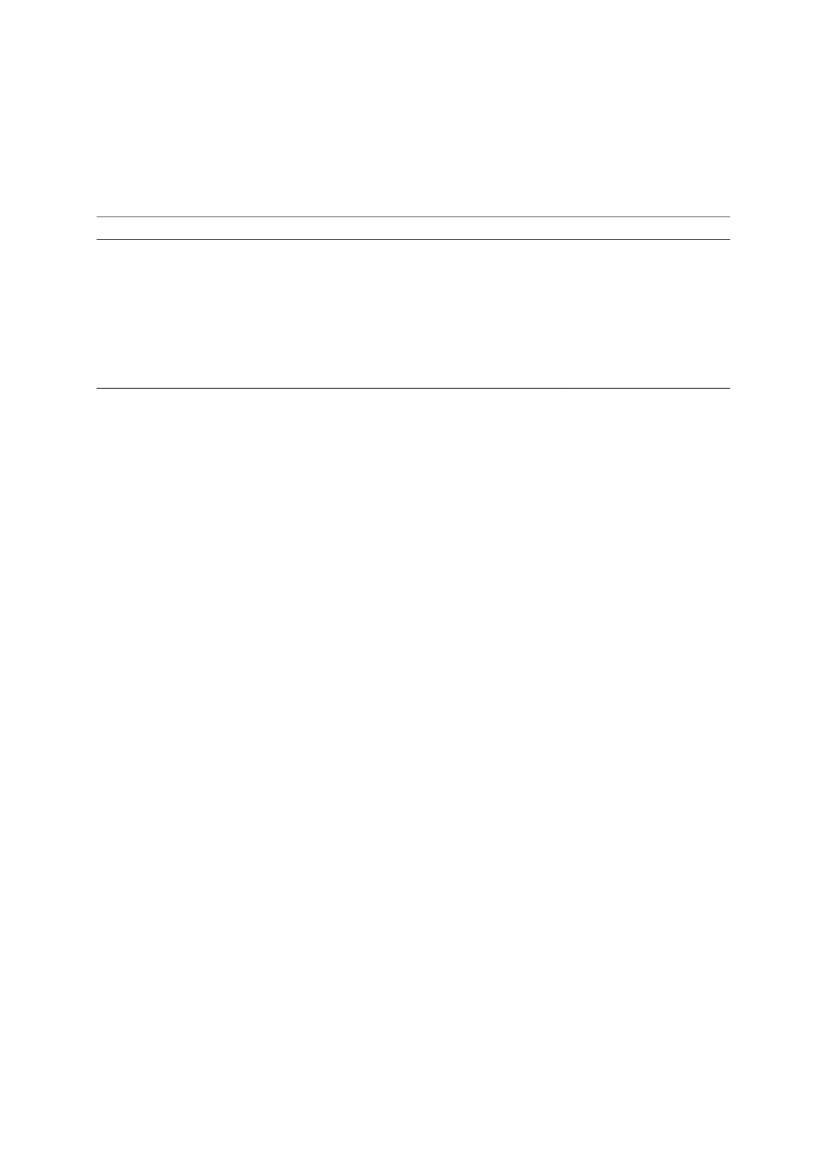

- 11 -overskygges af en kraftigere negativ deltagelseseffekt fra begrænsningen af fradraget for fag-foreningskontingenter. Nedenfor i tabellen fremgår skøn over effekterne opdelt på de forskel-lige elementer.Skøn for lovforslagets effekter på arbejdsudbud på langt sigtLovforslaget i altHeraf:Nulregulering af beløbsgrænser og udskydelse af forhøjelse af topskat-tegrænsen1)Loft over børnefamilieydelsenBegrænsning af fradraget for faglige kontingenterFuldtidspersoner-3.000-2.800100-300

1) Den midlertidige udskydelse af forhøjelsen af topskattegrænsen vurderes ikke at have nogen nævneværdigearbejdsudbudsvirkninger på langt sigt, men alene betyde en midlertidig udskydelse af det positive bidrag fragrænseforhøjelsen.

4.1. Regulering efter personskattelovens § 20Det skønnes, at beløbsgrænserne i skatte- og afgiftslovgivningen, der reguleres efter person-skattelovens § 20, vil skulle reguleres med 1,9 pct. i 2011, 1,8 pct. i 2012 og 2,1 pct. i 2013.Reguleringen foretages med baggrund i den gennemsnitlige lønudvikling to år forud for ind-komståret. Dvs. for 2011 på baggrund af lønudviklingen i 2009.Med forslaget om at fastholde beløbsgrænserne i 2011-2013 på 2010-niveau sker der ikke no-gen regulering i disse år. Det medfører et merprovenu på ca. 2,1 mia. kr. i 2011, ca. 4,2 mia.kr. i 2012 og ca. 6,6 mia. kr. i 2013. Merprovenuet på ca. 6,6 mia. kr. i 2013 er den samledeeffekt af tre års nulregulering, dvs. beregnet ud fra en manglende regulering på samlet 5,9 pct.i forhold til gældende regler.Fra 2014 sker der atter regulering af beløbsgrænserne. Dermed vil merprovenuet fra 2013 påca. 6,6 mia. kr. også være provenuvirkningen for efterfølgende år. Den varige virkning er enanelse mindre, ca. 6,4 mia. kr. årligt, som følge af den lavere provenuvirkning af forslaget i2011 og 2012.Fastholdelse af beløbsgrænserne i 2011-2013 vil endvidere medføre, at de kommunale ind-komstskatter stiger. Det er hovedsageligt fastholdelse af personfradraget og det maksimale be-skæftigelsesfradrag, der har en kommunevirkning. Denne skønnes til ca. 875 mio. kr. i 2011,ca. 1.750 mio. kr. i 2012 og ca. 2.775 mio. kr. i 2013.4.2. Udskydelse af forhøjelsen af topskattegrænsen i tre årEn udskydelse af forhøjelse af topskattegrænsen vil medføre et merprovenu på ca. 1,8 mia. kr.i 2011, ca. 1,9 mia. kr. i 2012 og ca. 2,0 mia. kr. i 2013. Provenuvirkningen for denne del aflovforslaget er påvirket af, at den nominelle fastholdelse af beløbsgrænser også omfattertopskattegrænsen. Dermed vil topskattegrænsen realt falde fra 2010 til 2013. Det betyder, atprovenuvirkningen af at udskyde topskattegrænsen bliver større, end hvis topskattegrænsen

- 12 -ikke var fastholdt nominelt. I fravær af den nominelle fastholdelse af beløbsgrænserne villeprovenuet ved en udskydelse af forhøjelse af topskattegrænsen medføre et merprovenu påca.1,7 mia. kr. i alle år.Den varige provenuvirkning ved udskydelsen er relativt beskeden, da der kun er tale om treårs provenueffekter, og udgør ca. 100 mio. kr.Antallet af topskatteydere påvirkes af både fastholdelsen af beløbsgrænserne samt af udsky-delsen af forhøjelsen af topskattegrænsen. Efter gældende regler skønnes der at ville være ca.565.000 topskatteydere i 2011. Som følge af fastholdelse af beløbsgrænserne vil antallet stigetil ca. 700.000 topskatteydere i 2013. Yderligere vil antallet stige til 850.000 i 2013 som følgeaf, at forhøjelsen af topskattegrænsen er udskudt. I 2014, når forhøjelsen af topskattegrænsengennemføres, vil antallet af topskatteydere blive ca. 700.000.4.3 Begrænsning af fradraget for faglige kontingenterDet skønnes, at der i 2010 vil blive fratrukket ca. 8 mia. kr. vedrørende faglige kontingenterfor lønmodtagere. Der er tale om et ligningsmæssigt fradrag, der i 2010 og 2011 har en skatte-værdi på 33,6 pct. (gennemsnitskommune). Skatteværdien af det samlede fradrag udgør såle-des i 2011 ca. 2,7 mia. kr. Fra 2012 til 2019 nedsættes skatteværdien af de ligningsmæssigefradrag gradvist med i alt 8 pct.enheder til 25,6 pct. Den samlede skatteværdi vil derfor faldefrem til 2019 og de følgende år til ca. 2 mia. kr. årligt.Det skønnes, at indførelsen af et loft over fradraget for fagforeningskontingenter på 3.000 kr.årligt vil medføre et merprovenu på ca. 850 mio. kr. Det årlige merprovenu vil stige gradvisttil ca. 2,0 mia. kr. årligt på langt sigt. Provenuskønnene er den umiddelbare virkning før tilba-geløb på moms og afgifter og ekskl. adfærd.Finansårseffekten vil i 2011 være mindre end indkomstårseffekten og skønnes til ca. 800 mio.kr.Begrænsning af fradragsretten for faglige kontingenter vil medføre, at de kommunale ind-komstskatter stiger. Stigningen skønnes til ca. 625 mio. kr. i 2011 og ca. 650 mio. kr. 2012.

4.4 Loft over børnefamilieydelsenDen samlede udgift til børnefamilieydelsen udgør ca. 14,65 mia. kr. i 2010.Loftet på 30.000 kr. for den samlede skattefrie børnefamilieydelse skønnes at medføre en be-sparelse på 350 mio. kr. i 2011, stigende til 650 mio. kr. i 2012 og 1 mia. kr. i 2013. Den vari-ge virkning skønnes til ca. 975 mio. kr. årligt.Det skønnes at ca. 155.000 modtagere vil få reduceret børnefamilieydelse med ca. 6.400 kr. igennemsnit, ekskl. kompensation.5. Administrative konsekvenser for det offentlige

- 13 -Da lovforslaget forventes vedtaget i indeværende Folketingssamling, kan der tages højde forde foreslåede ændringer i de igangværende procedurer med gennemførelsen af forskudsregi-streringen for 2011. Forslaget om begrænsning af fradraget for faglige kontingenter skønnesmed nogen usikkerhed at medføre engangsudgifter til systemtilretninger på 3 mio. kr. Forsla-get ventes ikke at medføre selvstændige driftsudgifter af nævneværdigt omfang.Den foreslåede nulregulering af beløbsgrænserne i skatte- og afgiftslovgivningen i 2011, 2012og 2013, og den foreslåede udskydelse af forhøjelsen af topskattegrænsen i tre år til 2014,samt begrænsningerne af fradraget for fagforeningskontingent vil blive omtalt i den alleredeplanlagte annoncering vedrørende forskudsregistreringen for 2011.Tillige skønnes det, at det foreslåede loft på 30.000 kr. for den samlede skattefrie børnefami-lieydelse, der kan modtages årligt, samt overgangsordningen for 2011 og 2012 vil medføreengangsomkostninger til systemtilretning på i alt 4 mio. kr.Der orienteres løbende i annoncer i dagspressen om børnefamilieydelsens beløbsniveauer ogudbetalingsdatoer. Loftet over den samlede udbetaling af børnefamilieydelsen pr. ydelsesmod-tager samt kompensationsordningen vil indgå i fremtidige annoncer om børnefamilieydelsen,og offentligheden vil herigennem blive gjort opmærksom på den nye indretning af børnefami-lieydelsen. Da det sker som led i allerede planlagte kommunikationsinitiativer, vil denne delikke medføre yderligere administrative omkostninger.Der vil tillige blive lavet en særskilt annoncering, som informerer om loftet over børnefami-lieydelsen og begrænsningerne i fradraget for faglige kontingenter. Det skønnes, at annonce-ringen vil medføre engangsomkostninger på 600.000 kr.Endelig vil de foreslåede elementer blive omtalt på skat.dk.6. Økonomiske konsekvenser for erhvervslivetLovforslaget skønnes at medføre øgede skatter og afgifter for erhvervslivet på netto ca. 35mio. kr. i 2011 og på netto ca. 65 mio. kr. årligt fra 2012.7. Administrative konsekvenser for erhvervslivetLovforslaget har ingen administrative konsekvenser for erhvervslivet.8. Administrative konsekvenser for borgerneFor de fleste skatteydere vil lovforslaget ikke medføre administrative konsekvenser, da de fo-reslåede ændringer vil blive indarbejdet i forskudsregistreringen for 2011.For nogle skatteydere, hvor forskudsregistreringen for 2011 dannes ud fra forskudsangivne be-løb for 2010, vil det dog ikke være muligt at reducere fradraget for fagligt kontingent til 3.000kr. maskinelt, da beløbet ikke kan udskilles fra det samlede beløb på forskudsopgørel-sen/selvangivelsen, der indeholder faglige kontingenter samt A-kasse- og efterlønsbidrag.

- 14 -Størstedelen af denne personkreds skønnes dog i forvejen at have behov for at ændre den au-tomatiske forskudsregistrering, så de administrative konsekvenser ved lovforslaget er megetbegrænsede.Det vil endvidere fremgå af en tekst på forskudsopgørelsen, at man kun har fradrag for 3.000kr., og at det om nødvendigt anbefales, at forskudsopgørelsen ændres.9. Miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.10. Forholdet til EU-rettenLovforslaget indeholder ikke EU-retlige aspekter.11. Hørte myndigheder og organisationer m.v.Lovforslaget er samtidig med fremsættelsen sendt i høring til AC, Advokatrådet, Aerådet,ATP, Cepos, Cevea, Dansk Arbejdsgiverforening, Dansk Byggeri, Dansk Erhverv, DanskLandbrug, Dansk Landbrugsrådgivning, Danske Advokater, Dansk Told- og Skatteforbund,De Danske Landboforeninger, Den Danske Skatteborgerforening, DI, Erhvervs- og Selskabs-styrelsen, Foreningen af Statsautoriserede Revisorer, Foreningen af Registrerede Revisorer,Foreningen Danske Revisorer, Forsikring og Pension, FOA, HK, Håndværksrådet, Ingeniør-foreningen, KL, Landbrugsrådet, Landsskatteretten, LO, Retssikkerhedschefen, Skatterevisor-foreningen og Ældresagen.12. Sammenfattende skema

- 15 -Samlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindre ud-gifterØkonomiske konsekvenser for Lovforslaget skønnes at medføre etdet offentligemerprovenu på knap 9,0 mia. kr.målt i varig virkning. I 2011 skøn-nes et merprovenu på ca. 5,1 mia.kr. og i 2012 skønnes et merprove-nu på ca. 7,6 mia. kr.For kommunerne vil der blive taleom et merprovenu på ca. 1,5 mia.kr. i 2011 og ca. 2,4 mia. kr. i2012. Forøgelsen af det kommuna-le udskrivningsgrundlag i 2011indarbejdes i det statsgaranteredeudskrivningsgrundlag, og detkommunale bloktilskud for 2011reduceres tilsvarende.For finansåret 2011 skønnes lov-forslaget at medføre et merprovenupå godt 5,0 mia. kr.Administrative konsekvenser Ingenfor det offentligeNegative konsekven-ser/merudgifterIngen

Forslaget vil indebære system-mæssige ændringer, der vil beløbesig til ca. 7 mio. kr.Økonomiske konsekvenser for IngenLovforslaget skønnes at medføreerhvervslivetøgede skatter og afgifter for er-hvervslivet på netto ca. 35 mio.kr. i 2011 og på netto ca. 65 mio.kr. årligt fra 2012.Administrative konsekvenser IngenLovforslaget har ingen admini-for erhvervslivetstrative konsekvenser for er-hvervslivet.Administrative konsekvenser IngenFor nogle skatteydere kan der ikkefor borgerneautomatisk tages højde for loftetover fradraget for faglige kontin-genter ved forskudsopgørelsen forindkomståret 2011.Miljømæssige konsekvenserIngenIngenForholdet til EU-rettenLovforslaget indeholder ikke EU-retlige aspekter

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1

- 16 -Virkningstidspunktet for forhøjelsen af grundbeløbet for topskattegrænsen til 409.100 kr. fo-reslås ændret fra 2011 til 2014. Herefter gælder topskattegrænsen i 2010 på 389.900 kr. ogsåfor indkomstårene 2011-2013.Til nr. 2Reguleringen af beløbsgrænserne m.v. i skatte- og afgiftslovgivningen i henhold til person-skattelovens § 20 suspenderes i 2011-2013 ved, at reguleringstallet i § 20, stk. 3, fastlåses på100,0 for de tre indkomstår. Herved anvendes samme teknik for nulregulering, som blev an-vendt i forbindelse med suspenderingen af reguleringen i 2010, som var et led i udmøntningenafForårspakke 2.0.Den normale regulering med 2 pct. plus tilpasningsprocenten opgjort efter reglerne i satsregu-leringsloven foretages således ikke i 2011, 2012 og 2013.Reguleringen af beløbsgrænserne genoptages fra 2014. Den treårige suspension af regulerin-gen medfører dog et permanent lavere niveau for beløbsgrænserne fra 2014 og frem.Til § 2Til nr. 1Forslaget indebærer, at der indføres et loft på 3.000 kr. årligt for fradrag for kontingent til fag-foreninger og andre faglige sammenslutninger. Loftet finder dog ikke umiddelbart anvendelsefor selvstændigt erhvervsdrivende og selskaber m.v. (juridiske personer), der således efter be-stemmelsen fortsat har fradragsret for disse udgifter.Aftaleteksten om GenopretningsPakken indeholder tillige følgende afsnit: ”Desuden gennem-føres en forhøjelse af private og offentlige arbejdsgiveres bidrag til arbejdsmarkedsformål mv.med henblik på at opnå et samlet provenu på � mia. kr. Heri vil indgå en begrænsning af ar-bejdsgivernes fradrag for faglige kontingenter i den skattepligtige indkomst.”Begrænsningen af arbejdsgivernes fradragsret er ikke medtaget i dette lovforslag, men et lov-forslag herom vil blive fremsat til efteråret.

Til § 3Til stk. 1Forslaget indebærer, at der indføres et loft på 30.000 kr. for den samlede børnefamilieydelse,som en ydelsesmodtager kan modtage årligt.Det foreslås samtidig at indføre en kompensationsordning for 2011 og 2012 for de børnefami-

- 17 -lier, der med den nye indretning af børnefamilieydelsen vil modtage en lavere børnefamilie-ydelse.Kompensationsordningen indebærer, at alle ydelsesmodtagere i 2011 modtager en kompensa-tion på et beløb svarende til to tredjedele af den del af børnefamilieydelsen, der overstiger30.000 kr. og en kompensation på et beløb svarende til en tredjedel af forskellen mellem densamlede børnefamilieydelse og 30.000 kr. i 2012. Fra 2013 gives der ingen kompensationsbe-løb.Efter børnefamilieydelseslovens § 2, nr. 5, er det en betingelse for at modtage børnefamilie-ydelse, at kommunalbestyrelsen ikke for det pågældende kvartal har truffet afgørelse ommanglende efterlevelse af et forældrepålæg efter lov om social service. Såfremt kommunalbe-styrelsen har truffet afgørelse i henhold til bestemmelsen, skal beløbet, som barnet ville havemodtaget, indgå ved opgørelsen af, om den samlede børnefamilieydelse overstiger beløbs-grænsen på 30.000 kr. I så fald vil den samlede udbetaling pr. ydelsesmodtager kunne blivemindre end beløbsgrænsen på 30.000 kr.Ved beregningen af, hvorvidt den samlede ydelse er over eller under loftet på 30.000 kr. fore-slås det, at der tages udgangspunkt i beløbet for det ældste barn først. Hvis der eksempelvis ertre børn i en familie, der er henholdsvis 15 år, 10 år og 5 år, skal der således ved beregningenførst tages udgangspunkt i ydelsen til den unge, som er 15 år, dernæst ydelsen til barnet, somer 10 år og endelig fyldes der op til loftet på 30.000 kr. med den del af ydelsen til barnet, derer 5 år, som kan rummes indenfor loftet på 30.000 kr. Den foreslåede prioriteringsrækkefølgeskyldes, at §§ 2-3 i børnefamilieydelsesloven stiller en række betingelser, som skal være op-fyldt den første dag i den periode, som den enkelte udbetaling vedrører, og det er således nød-vendigt, at der er taget stilling til, hvilket barn, ydelsen vedrører.Beløbsgrænsen vil ligesom grundbeløbene for børnefamilieydelsen for de tre aldersklasserblive reguleret svarende til udviklingen i forbrugerprisindekset.Forslaget kan illustreres med følgende tre eksempler:Eksempel 1:En familie har 2 børn, der henholdsvis er født i 2002 og 2007. Børnenes forældre bliver skilt i2010. Moderen får forældremyndigheden over børnene. Betingelserne i børnefamilieydelses-lovens kapitel 2 for at modtage børnefamilieydelse er opfyldt for moderen, som er ydelses-modtager. Moderen flytter sammen med en mand, som har forældremyndigheden over to børnfra et tidligere ægteskab, som er født i henholdsvis 2000 og 2009. Moderens ret til børnefami-lieydelse for sine to børn begrænses ikke af, at hun flytter sammen med den nye mand og

- 18 -børn. Efter forslaget udgør den samlede udbetaling til moderen 24.348 kr. i 2011 og lidt høje-re i 2012 som følge af reguleringen af ydelsen pr. 1. januar 2012.Eksempel 2:En familie har 3 børn, der henholdsvis er født i 2002, 2007 og 2009. Børnenes forældre er gift,samlevende og har fælles forældremyndighed. Betingelserne i børnefamilieydelseslovens ka-pitel 2 for at modtage børnefamilieydelse er opfyldt for moderen, som er ydelsesmodtager. Ef-ter forslaget udgør den samlede udbetaling til moderen 37.707 kr. i 2011 mod 41.560 kr. eftergældende regler. Beløbet, som kommer til udbetaling til ydelsesmodtageren, er således be-grænset af 30.000 kr.’s loftet tillagt et kompensationsbeløb, som i 2011 udgør to tredjedele afbeløbet, som overstiger 30.000 kr. I 2012, hvor kompensationen udgør en tredjedel, udgør densamlede udbetaling 33.853 kr. 2012 beløbet er ekskl. regulering af ydelserne og loftet pr. 1.januar 2012. Fra 2013 gives der ingen kompensationsbeløb.Eksempel 3:En familie har 4 børn, hvoraf et barn er 1 år, et er 3 år og 2 børn er over 6 år. Betingelserne ibørnefamilieydelseslovens kapitel 2 for at modtage børnefamilieydelse er opfyldt for mode-ren, som er ydelsesmodtager. Efter gældende regler vil moderen i 2011 få udbetalt i alt 52.280kr. Efter forslaget udgør den samlede udbetaling til moderen 44.853 kr. i 2011. Beløbet, somkommer til udbetaling til ydelsesmodtageren, er således begrænset af 30.000 kr.’s loftet tillagtet kompensationsbeløb, som i 2011 udgør to tredjedele af beløbet, som overstiger 30.000 kr. I2012, hvor kompensationen udgør en tredjedel, udgør den samlede udbetaling 37.427 kr. Deter forudsat, at ingen er børnene i 2012 er fyldt 18 år. 2012-beløbet er ekskl. regulering af ydel-serne og loftet pr. 1. januar 2012. Fra 2013 gives der ingen kompensationsbeløb.Til § 4Til stk. 1Loven træder i kraft dagen efter bekendtgørelsen i Lovtidende, da det er nødvendigt at tagehøjde for de foreslåede ændringer i de igangværende procedurer med gennemførelsen af for-skudsregistreringen for 2011.Til stk. 2Den foreslåede fradragsbegrænsning har virkning for indbetaling af kontingenter til fagfore-ninger og andre faglige sammenslutninger, der vedrører indkomståret 2011 og senere ind-komstår. Der gælder således ikke noget loft for indkomståret 2010.Til stk. 3Det foreslåede loft på 30.000 kr. for den samlede skattefrie børnefamilieydelse, der kan mod-tages årligt samt kompensationsordningen for 2011 og 2012 foreslås at have virkning fra og

- 19 -med kalenderåret 2011. Der gælder således ikke noget loft over den samlede udbetaling afbørnefamilieydelsen i 2010.

- 20 -

Bilag 1Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1I lov om indkomstskat for personer m.v.(personskatteloven), jf. lovbekendtgørelse nr.959 af 19. september 2006, som ændret bl.a.ved § 1 i lov nr. 459 af 12. juni 2009 og senestved lov nr. 1389 af 21. december 2009, fore-tages følgende ændringer:§ 7. ---Stk. 2. For indkomståret 2010 udgør bund-fradraget 389.900 kr. (2010-niveau). Forindkomståret 2011 og senere indkomstårudgør bundfradraget 409.100 kr. (2010-niveau).§ 20. ---Stk. 3. Reguleringstallet udgør 100,0 forindkomstårene 2009 og 2010.1.§ 7, stk. 2,affattes således:”Stk.2.Bundfradraget udgør 389.900 kr. Forindkomståret 2014 og senere indkomstår ud-gør bundfradraget 409.100 kr. (2010-niveau).”

2.I§ 20, stk. 3,ændres ”2009 og 2010” til:”2009-2013”.§2I lov om påligningen af indkomstskat til sta-ten (ligningsloven), jf. lovbekendtgørelse nr.176 af 11. marts 2009, som ændret ved § 13 ilov nr. 1587 af 20. december 2006, og senestved § 2 i lov nr. 474 af 7. maj 2010, foretagesfølgende ændring:

§ 13.Ved opgørelsen af den skattepligtigeindkomst kan fradrages udgifter til kontin-genter til arbejdsgiverforeninger, fagfore-ninger og andre faglige sammenslutninger,der har til hovedformål at varetage de øko-nomiske interesser for den erhvervsgruppe,hvortil den skattepligtige hører. Erstatningereller ydelser, der udbetales til medlemmerneaf sådanne sammenslutninger, medregnes tilmodtagerens skattepligtige indkomst, jf. dog§§ 30 og 31.

1.§ 13, stk. 1,affattes således:”Ved opgørelsen af den skattepligtige ind-komst kan fradrages udgifter til kontingentertil arbejdsgiverforeninger, fagforeninger ogandre faglige sammenslutninger, der har tilhovedformål at varetage de økonomiske inte-resser for den erhvervsgruppe, hvortil denskattepligtige hører. Det årlige fradrag efter 1.pkt. kan ikke overstige et beløb på 3.000 kr. 2.pkt. finder dog ikke anvendelse for selvstæn-digt erhvervsdrivende og selskaber m.v. (juri-

- 21 -diske personer). Erstatninger eller ydelser, derudbetales til medlemmerne af sammenslut-ninger, som nævnt i 1. pkt. medregnes tilmodtagerens skattepligtige indkomst, jf. dog§§ 30 og 31.”§3I lov om en børnefamilieydelse, jf. lovbe-kendtgørelse nr. 972 af 22. september 2006,som ændret ved lov nr. 318 af 30. april 2008,§ 102 i lov nr. 1336 af 19. december 2008 og§ 2 i lov nr. 1411 af 27. december 2008, fore-tages følgende ændring:§ 1.For børn under 18 år udbetales en skat-tefri børnefamilieydelse. I 2004 udgør bør-nefamilieydelsen 15.072 kr. årligt for børnindtil det fyldte 3. år, 11.932 kr. årligt forbørn fra og med det fyldte 3. år og indtil detfyldte 7. år og 9.388 kr. årligt for børn fra ogmed det fyldte 7. år og indtil det fyldte 18.år.1.§ 1affattes således:”§ 1. For børn under 18 år udbetales der enskattefri børnefamilieydelse. Børnefamilie-ydelsen udgør 17.212 kr. årligt (2011-niveau)for børn indtil det fyldte 3. år, 13.628 kr. årligt(2011-niveau) for børn fra og med det fyldte3. år og indtil det fyldte 7. år og 10.720 kr. år-ligt (2011-niveau) for børn fra og med detfyldte 7. år og indtil det fyldte 18. år.Stk. 2. Den samlede udbetaling pr. ydelses-modtager, jf. § 4, kan højst udgøre 30.000 kr.(2011-niveau) årligt. Overstiger den samledebørnefamilieydelse efter stk. 1, 30.000 kr.,udbetales der i 2011 tillige et beløb svarendetil to tredjedele og i 2012 et beløb svarende tilen tredjedel af forskellen mellem den samledebørnefamilieydelse og 30.000 kr. Såfremt derer truffet afgørelse efter § 2, nr. 5, skal belø-bet, som barnet ville have modtaget, indgåved opgørelsen af, om den samlede børnefa-milieydelse overstiger beløbsgrænsen på30.000 kr. Ved en eventuel beskæring af densamlede børnefamilieydelse reduceres ydelsenfor det yngste barn først.Stk. 3. De i stk. 1 og 2 nævnte beløb reguleresårligt efter udviklingen i det af Danmarks Sta-tistik offentliggjorte forbrugerprisindeks i for-hold til indekset for 2009. Reguleringen fore-tages på grundlag af forbrugerprisindeksetsårsgennemsnit i året 2 år forud for det kalen-

Stk. 2. De i stk. 1 nævnte beløb reguleresårligt efter udviklingen i det af DanmarksStatistik offentliggjorte forbrugerprisindeksi forhold til indekset for 2002. Reguleringenforetages på grundlag af forbrugerprisindek-sets årsgennemsnit i året 2 år forud for detkalenderår, i hvilket børnefamilieydelsenudbetales. Beløbene forhøjes eller nedsættesmed samme procent som den, hvormed for-brugerprisindekset er ændret i forhold til ni-veauet i 2002. Den procentvise ændring be-regnes med én decimal. De beløb, der frem-kommer efter procentreguleringen, afrundestil nærmeste kronebeløb, der kan deles medfire. Reguleringen sker første gang for ka-lenderåret 2005.

- 22 -derår, i hvilket ydelsen udbetales. Beløbeneforhøjes eller nedsættes med samme procentsom den, hvormed forbrugerprisindekset erændret i forhold til niveauet i 2009. Den pro-centvise ændring beregnes med én decimal.De beløb, der fremkommer efter procentregu-leringen, afrundes til nærmeste kronebeløb,der kan deles med 12. Reguleringen sker før-ste gang for kalenderåret 2012.”§4Stk. 1.Loven træder i kraft dagen efter be-kendtgørelsen i Lovtidende.Stk. 2.§ 2 har virkning fra og med indkomst-året 2011.Stk. 3.§ 3 har virkning fra og med kalender-året 2011.

- 23 -

Bilag 2

Beløbsgrænser der reguleres efter personskattelovens § 20Gældende beløbsgrænser for indkomståret:Afskrivningsloven:Småsaldigrænse (§ 5)Småaktiv- og småudgiftsgrænse (§§ 6, 11, 42 og 43)Min. anskaffelsessum for dok- og beddingsanlæg mv. (§10)Bundgrænse for forskudsafskrivninger for driftsmidler og skibe (§ 29)Boafgiftsloven:Bundfradrag ved boafgift (§ 6)Bundfradrag ved gaveafgift (§ 22)Bundfradrag ved gaveafgift, svigerbørn (§ 22)Dødsboskatteloven:Beløbsgrænser for skattepligtige dødsboer (§ 6):- Boets aktiver ved boafslutningen- Boets nettoformue ved boafslutningenGrænse for medregning af virksomheds- og konjunkturopsparing (§§ 10, 11, 24, 25 og 74)Grænse for opkrævning af restskat (§15)Grænse for udbetaling af overskydende skat (§ 15)Mellemperiodefradrag, fradrag i skat pr. md. (§ 14 og 30)Bofradrag, fradrag i skat pr. måned (§ 30)Bofradrag ved skifte af uskiftet bo (§ 72)Dødsboskifteloven (Justitsministeriet):Beløbsgrænse for underretning (§ 80) (oprundes til hele 100.000 kr.)Ejendomsavancebeskatningsloven:Bundfradrag ved opgørelse af fortjeneste ved salg (§6)Ejendomsværdiskatteloven:Indkomstgrænse for reduktion af pensionistnedslag, enlige (§ 10)Indkomstgrænse for reduktion af pensionistnedslag, ægtepar (§ 10)Etableringskontoloven:Etableringsgrænse (§ 5)Grøn checkloven:Aftrapningsgrænse (§ 2)Kildeskatteloven:Maks. beskæftigelsesfradrag for grænsegængere (§ 5 B, stk. 2)(Bestemmelsen ophæves fra 2011)Grænse for overførsel til medarbejdende ægtefælle (§ 25 A)Minimumsløn pr. måned ved 25 pct. beskatning (§ 48 E)Indregningsgrænse for restskat (§§ 61 og 61 A)2010Kr.12.30012.300703.4001.406.800264.10058.70020.500

2.595.1002.595.100152.20032.7002.8001.9005.20062.3004.200.000268.600174.600268.600113.900362.800

13.600215.50063.80018.300

- 24 -Kommuneskatteloven (Indenrigs- og Socialministeriet):Beløbsgrænser ved fordeling af kommunal andel af selskabsskat.- Bundgrænse for fordeling (§ 10) (oprundes til hele 1.000 kr.)- Mindstebeløb for afregning (§ 11) (oprundes til hele 1.000 kr.)Ligningsloven:Beløbsgrænse for årlig tildeling af gratisaktier (§ 7 A)Beløbsgrænse for afgiftsfri udstedelse af medarbejderobligationer (§ 7 A)(Reglen ophæves fra 2010. Der gælder dog visse overgangsregler for allerede indgåede aftaler)Bundfradrag vedr. visse legater og dusører (§ 7 O)Skattefrit beløb for reservebedsteforældre (§ 7 Æ)Maks. fradrag for gaver til almenvelgørende institutioner mv. (§ 8 A)Bundgrænse for visse lønmodtagerfradrag (§ 9)Rejsegodtgørelsessats (§ 9 A, stk. 2) (oprundes til hele kroner)Tillæg til rejsegodtgørelsessats (§ 9 A, stk. 2) (oprundes til hele kroner)Logisats (§ 9 A, stk. 2) (oprundes til hele kroner)Loft over rejsefradrag (§ 9 A, stk. 7)Indkomstgrænse for tillæg til befordringsfradrag (§ 9 C)Fradrag for grænsegængere (§ 9 F)Maks. beskæftigelsesfradrag (§§ 9 J og 8 M)Bundfradrag ved udlejning af fritidsboliger (§ 15 O)Bagatelgrænse ved frynsegodebeskatning (§ 16)Skattepligtigt beløb vedr. multimediebeskatning (§ 16, stk. 12)Pensionsbeskatningsloven:Maks. kompensation for manglende adkomst til folkepension og ATP (§ 5 A)Bagatelgrænse for indskud på rate- og kapitalpensioner i udenlandske pengeinstitutter (§ 12, jf. §16)Maks. indskud af kapital fra virksomhedssalg (§ 15 A)Maks. indbetaling til opsparingsordning for sportsudøvere (§ 15 B)Maks. årlig hævning for sportsudøvere (§ 15 B)Maks. indskud på kapitalpension (§ 16)Maks. fradrag for indskud på ratepension og ophørende livrenter (§ 16)Opfyldningsfradrag (§ 18)Beløbsgrænse for konvertering af pensionsydelse (§ 29)Bundfradrag ved beregning af afgift (§ 50)Personskatteloven:Beløbsgrænse ved topskat (§ 7)Bundfradrag i positiv nettokapitalindkomst i topskattegrundlag for ugifte (dobbelt bundfradragfor ægtepar) (§ 7)Laveste progressionsgrænse for aktieindkomst (§ 8 a)Personfradrag for alle fyldt 18 år (§ 10)Personfradrag for børn/unge under 18 år (§ 10)Registreringsafgiftsloven:Bundgrænse ved registreringsafgift af motorcykler (§ 4)Skalagrænse for registreringsafgift på 105 pct./180 pct. af motorcykler (§ 4)Skalagrænse for registreringsafgift på 105 pct./180 pct. af andre køretøjer (§ 4)Bundgrænse ved registreringsafgift af køretøjer til godstransport (§ 5)

46.0006.00022.8005.20025.0003.10014.5005.50045514219550.000248.70042.90013.60010.0005.5003.000119.90046.0002.507.9001.708.500341.70046.000100.00046.0009.7009.700389.90040.00048.30042.90032.2008.90024.90079.00016.900

- 25 -Selskabsskatteloven:Beløbsgrænse ved beskæring af nettofinansieringsudgifter (§§ 11 B og C)(oprundes til hele 100.000 kr.)Seniornedslagsloven, skattenedslag til 64 årige:Indkomstgrænse, årets indkomst (§ 2) (oprundes til hele 1.000 kr.)Indkomstloft, gennemsnit af de tre foregående års indkomstgrænser (§ 2)(oprundes til hele 1.000 kr.)Maksimalt nedslag, der kan optjenes i indkomståret (§ 7)Skatteforvaltningsloven:Gebyr for bindende svar (§ 23)Gebyr for anmodning om omgørelse (§ 29)Gebyr ved klage til Landsskatteretten (§ 42)Tips- og lottoloven:Maks. overskudsbeløb til udlodning ( § 6A), mio. kr.(oprundes til hele mio. kr.)Maks. gebyr for overvågning af spillemarkedet(oprundes til hele 100.000 kr.)Totalisatorloven:Bundfradrag ved totalisatorafgift (§§ 2 A og 2 B):- Hestevæddeløb på visse baner- Cykelvæddeløb- Kapflyvninger med brevduer- HundevæddeløbVirksomhedsskatteloven:Min. beløb for køb af aktier eller anparter (§ 22 c)Min. indkomst før kunstnerindkomstudjævning (§ 22 d)Maks. henlæggelse til kunstnerindkomstudjævning (§ 22 d)Maks. kapitalafkast overført til personlig indkomst (§ 23 a)Vurderingsloven:Vurderingsgebyr (§ 33 A)

21.300.000

569.000552.00020.7003002.100800

1.7681.176.000

19.40013.4009.9002.800627.000176.400587.80046.000900

Andre reguleringer i henhold til personskattelovens § 20Gældende regulering i indkomståret:Ejendomsavancebeskatningsloven:Regulering af anskaffelsessummen for visse ejendomme sker med procentsatsen, hvormed regu-leringstallet i personskattelovens § 20 er ændret i forhold til foregående år. (§ 5A)Fondsbeskatningsloven:Fradrag for hensættelser til konsolidering svarer til procentsatsen af foreningsformuen, hvor-med reguleringstallet i personskattelovens § 20 er ændret i forhold til foregående år. (§§ 5 og 9)Seniornedslagsloven:Procentregulering der indgår i opgørelsen af det samlede nedslag, hvor nedslagene for hvertenkelt indkomstår før sammenlægning til en sum, reguleres til aktuelt indkomstår svarende tilden procent, hvormed reguleringstallet efter personskattelovens § 20 er ændret fra det ind-komstår, for hvilket nedslag er beregnet, til det indkomstår, hvor personen fylder 64 år. (§§ 7og 8)2010Pct.

0,0

0,0

0,0