Skatteudvalget 2009-10

L 221 Bilag 23

Offentligt

J.nr. 2010-311-0047Dato: 9. juni 2010

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål 502 af 26.maj 2010.Spørgsmålet er stillet efter ønske fra Jesper Petersen (SF).(Alm. del).

Troels Lund Poulsen/Søren Schou

Spørgsmål 502:Der ønskes en opdatering over de fordelingsmæssige konsekvenser af indkomstskatteæn-dringer i Forårspakke 2.0, samt opgørelsen over familier fordelt efter størrelsen af ind-komstskatteændringen i Forårspakke 2.0 (2011 og fuldt indfaset i 2019). Der henvises tilbemærkninger til L 195, folketingssamlingen 2008-09. Der ønskes taget højde for de øgedeafgifter i serviceeftersynet af skattereformen, udskydelsen af topskattelettelsen, begræns-ningerne i børnechecken, fastlåsningen af § 20-reguleringen fra 2011-2013 samt loftet overfradrag for fagforeningskontingent.

Svar:Det har ikke været beregningsteknisk muligt inden for den korte tidsfrist at medregnevidereførelsen af skattestoppet i 2016-2019 i opgørelsen af de fordelingsmæssige konse-kvenser afForårspakke 2.0i et opdateret beregningsgrundlag. Derfor er beregningerne, derønskes foretaget for 2019, i stedet foretaget for 2015.Den tabel i lovforslag L 195, der henvises til i spørgsmålet, viser familier fordelt efter æn-dring i indkomstskatterne og ikke øvrige elementer iForårspakke 2.0.På den baggrund vildet være inkonsistent at medtage de efterfølgende afgiftsændringer i serviceeftersynet.Endelig gøres der opmærksom på, at Genopretningsaftalen ikke er en del afForårspakke2.0,og at det derfor ikke er meningsfyldt at se de fordelingsmæssige virkninger af disse to isammenhæng, uden også at inddrage virkningerne af regeringens øvrige skattepolitik siden2002. Denne omfatter bl.a. skattestoppet, lavere skat på arbejdsindkomst fra 2003 og For-årspakken i 2004 - hvor beskæftigelsesfradraget blev indført og mellemskattegrænsen for-højet - samt Lavere skat på arbejde fra 2007, hvor personfradraget og beskæftigelsesfradra-get blev forhøjet og mellemskattegrænsen yderligere forhøjet op til topskattegrænsen.På den baggrund vises de ønskede fordelinger for henholdsvisForårspakke 2.0og Genop-retningsaftalen hver for sig, jf. tabel 1 og tabel 2 nedenfor.

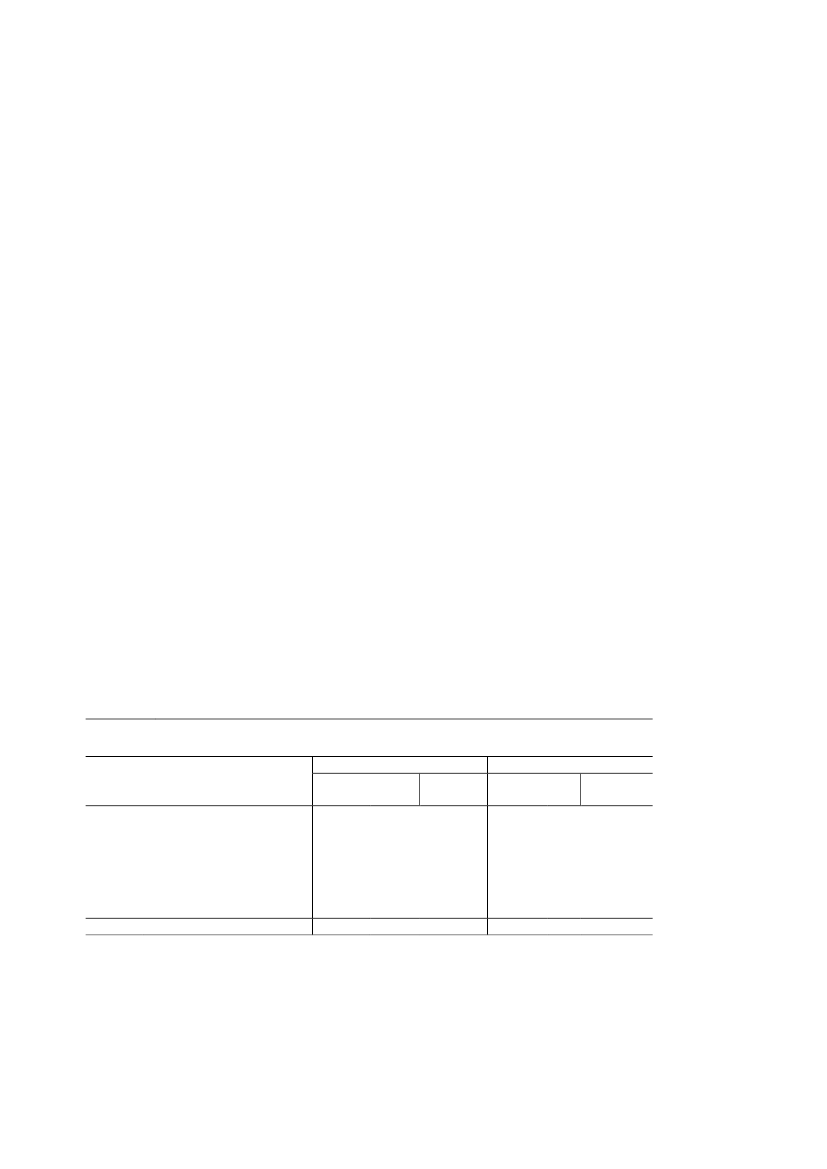

Tabel 1. Familier fordelt efter størrelsen af indkomstskatteændringen afFor-

årspakke 2.0

(2010-niveau)20112015Gns.Gns.SkatteændringAntal familierændring Antal familierændring(1.000)Pct.Kr.(1.000) Pct.Kr.Skattestigning over 100 kr.10,0-210110-2.410Ændring fra - 100 - 100 kr.1010300Skattelettelse fra 100 - 1.000 kr.281850582730Skattelettelse fra 1.000 - 2.500 kr.547201.920703 261.860Skattelettelse fra 2.500 kr. 5.000 kr.845313.650828 303.560Skattelettelse over 5.000 kr.1.3074816.1001.126 4116.040Alle familier2.7281009.2402.728 1008.180Anm:Familier er defineret som såkaldte d-familier, dvs. ægtepar med eventuelle hjemmeboen-de børn uanset alder, samlevende par med fælles børn, enlig med eventuelle hjemmebo-ende børn, samboende par, par som lever i registreret partnerskab eller ikke-hjemmeboen-de børn. Beregninger foretaget på en stikprøve på 3,3 pct. af befolkningen. Ikke-ækviva-lerede indkomster.

Side 2

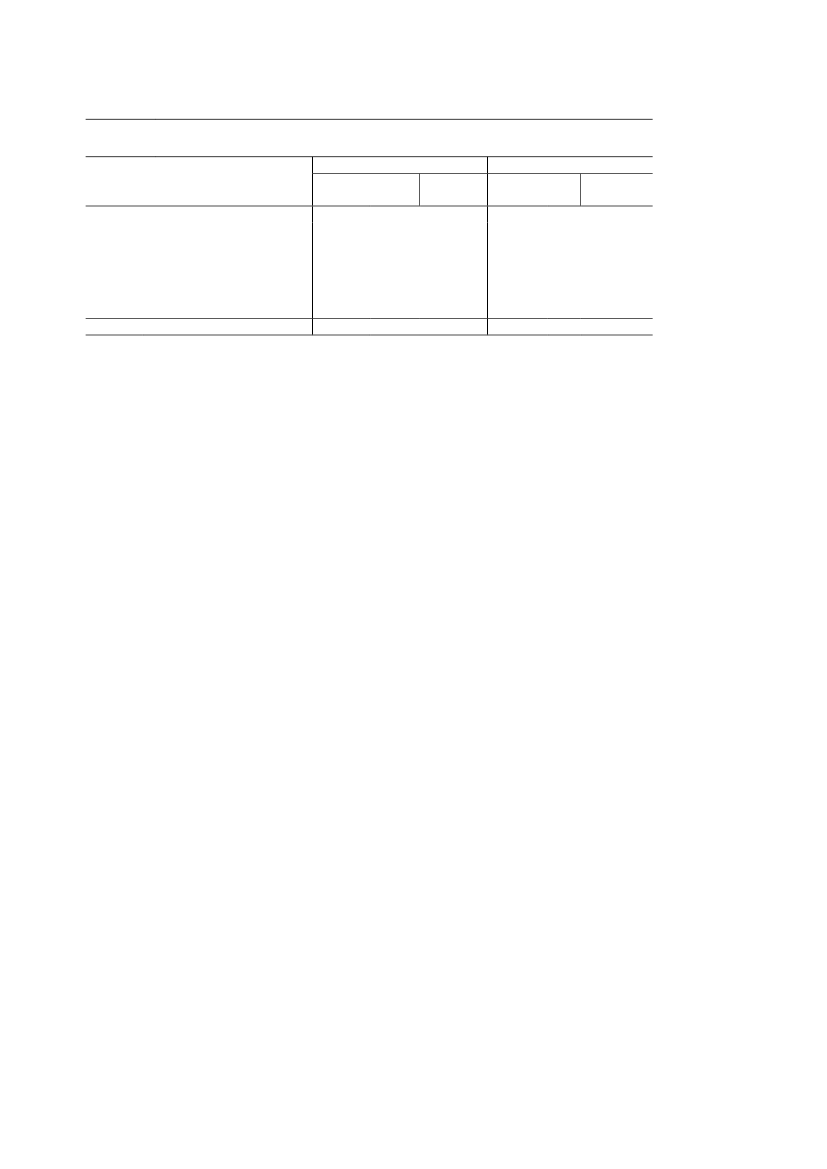

Tabel 2. Familier fordelt efter størrelsen af indkomstskatteændringen som følgeaf Genopretningsaftalen (2010-niveau)20112015Gns.Gns.SkatteændringAntal familierændring Antal familierændring(1.000)Pct.Kr.(1.000) Pct.Kr.Skattestigning over 5.000 kr.37514-6.670536 20-7.690Skattestigning fra 2.500-5.000 kr.26910-4.090552 20-3.610Skattestigning fra 1.000-2.500 kr.49918-1.560801 29-1.750Skattestigning fra 100-1.000 kr.1.52556-470782 29-860Ændring fra - 100 - 100 kr.59205520Skattelettelse over 100 kr.1032010820Alle familier2.728100-1.8702.728 100-3.000Anm:Familier er defineret som såkaldte d-familier, dvs. ægtepar med eventuelle hjemmeboen-de børn uanset alder, samlevende par med fælles børn, enlig med eventuelle hjemmebo-ende børn, samboende par, par som lever i registreret partnerskab eller ikke-hjemmeboen-de børn. Beregninger foretaget på en stikprøve på 3,3 pct. af befolkningen. Ikke-ækviva-lerede indkomster.

Side 3