Skatteudvalget 2009-10

L 221

Offentligt

J.nr. 2010-311-0047Dato: 4. juni 2010

TilFolketinget - Skatteudvalget

L 221 – Forslag til lov om ændring af personskatteloven, lig-ningsloven og børnefamilieydelsesloven (Ingen regulering af be-løbsgrænser i 2011-2013, begrænsning af fradraget for fagligekontingenter og loft over børnefamilieydelsen).

Hermed sendes svar på spørgsmål 9 af 31. maj 2010.Spørgsmålet er stillet efter ønske fra Jesper Petersen (SF)

Troels Lund Poulsen/ Søren Schou

Spørgsmål 9:Ministeren bedes redegøre for beskatningen i følgende eksempel for en ansat i sundheds-sektoren med en årlig løn på 300.000 kr.:a. Ved betaling af 5.000 kr. i fagligt kontingent. Der bedes oplyst fradragsværdien i procentaf kontingentet i årene 2011 – 2015.b. Hvorledes beskattes fagforeningen af renteafkastet i strejkefonden i årene 2011 – 2014 iprocent.c. Hvorledes vil den pågældende blive beskattet (marginalskatteprocent), hvis den pågæl-dende i 2014 modtager strejkeunderstøttelse på 10.000 kr., når den pågældende dette år haren løn på 300.000 kr.

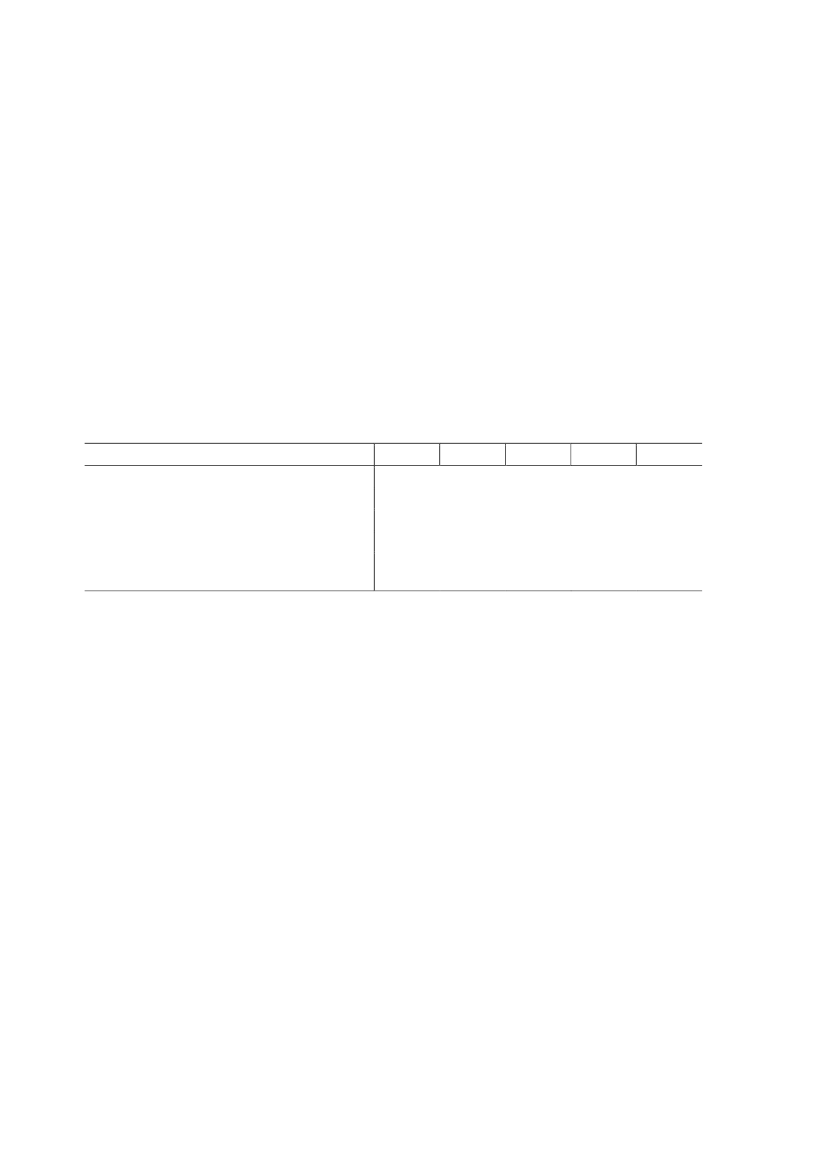

Svar:Spørgsmålene kan besvares med følgende:Ad. a.De ønskede oplysninger fremgår af nedenstående oversigt.Fagligt kontingent, kr.Foreslået maks.-grænse for fradrag, kr.Skattesats for ligningsmæssige fradrag, pct.1)Skatteværdi af fradrag, kr.Skatteværdien af fradraget i pct. af kontin-gentbetalingen, pct.Anm.:1)

20115.0003.00033,61.00820,1

20125.0003.00032,697819,6

20135.0003.00031,694819,0

20145.0003.00030,691818,4

20155.0003.00029,688817,8

Beløbene er angivet årets prisniveau. Det er forudsat, at det faglige kontingent på 5.000 kr.fastholdes nominelt i de angivne år.Summen af procenterne for sundhedsbidrag og kommuneskat. Der er anvendt en kommunalskattesats på 25,6 pct. svarende skatteprocenten i en gennemsnitskommune i 2010 inkl. kir-keskat. Som led iForårspakke 2.0nedsættes sundhedsbidraget med 1 pct.enhed om året fra2012 til 2019, hvorved fradragsværdien for ligningsmæssige fradrag gradvist reduceres medi alt 8 pct.enheder i perioden.

Ad. b.Renteafkast i strejkefondene beskattes i årene 2011-2015 med 25 pct., svarende tilselskabsskatteprocenten.Ad. c.Strejkeunderstøttelse beskattes som personlig indkomst. Der betales dog ikke ar-bejdsmarkedsbidrag af beløbet, og den udbetalte understøttelse indgår heller ikke i grund-laget for beskæftigelsesfradraget. En person med en indkomst på 310.000 kr. i 2014 vil ikkeskulle betale topskat. Skatten af strejkeunderstøttelsen på 10.000 kr. vil således i en gen-nemsnitskommune udgøre 3.730 kr. svarende til en marginalbeskatning på 37,3 pct.

Side 2