Retsudvalget 2009-10

L 91 Bilag 21

Offentligt

Bjarne Astrup JensenProfessor, Institut for FinansieringCopenhagen Business School

Frederiksberg, 4/3 2010

Til Lone Dybkjær, MF(R)I forlængelse af vor telefonsamtale fremsender jeg følgende bemærkninger til den igangværendebehandling i Folketinget af Lov om Kreditaftaler.I den eksisterende lov er grundreglen for beregning af ˚OP givet i par. 16:A“De ˚arlige omkostninger i procent defineres som den omkostningssats, der p˚˚a arsbasis giver sammenutidsværdi af de samlede nuværende eller fremtidige forpligtelser (l˚anebeløb, tilbagebetaling ogkreditomkostninger), der følger af aftalen mellem kreditgiveren og forbrugeren.”

og videre i stk. 2:“Beregningen af de ˚arlige omkostninger i procent foretages i overensstemmelse med den matema-tiske formel, som findes i bilaget til loven.”

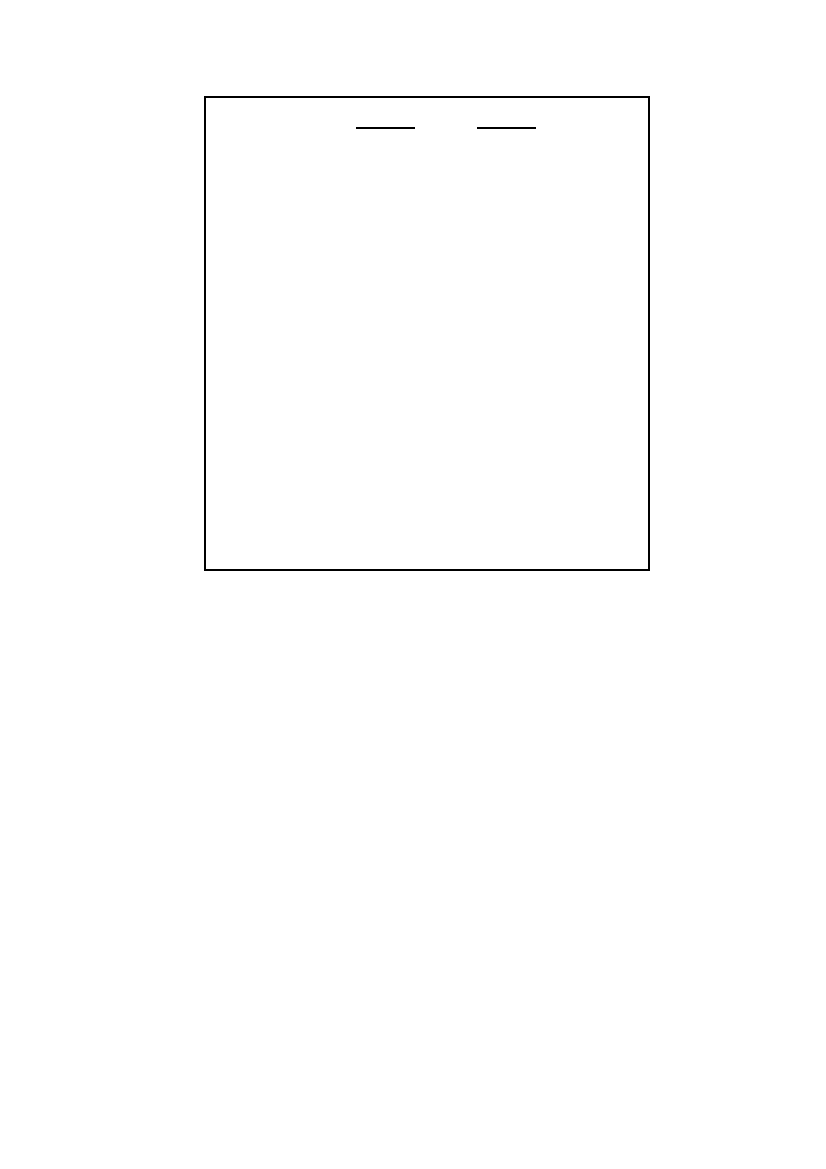

Denne paragraf er sprogligt meningsløs. Der m˚ nødvendigvis til “samme nutidsværdi” svare eta“som ..”, men det findes ikke i lovteksten. Den sproglige meningsløshed har været der lige sidenden første version af loven blev vedtaget, og der er aldrig gjort noget forsøg p˚ at rette denneafejl. Den kan delvis føres tilbage til det bagvedliggende EU dokument, men oversættelsen herafer bestemt ikke heldig. Ingen af delene udgør nogen god forklaring p˚ at fejlen aldrig er bleveta,rettet.Lovens bilag foreskriver den beregning, som er vist iFigur1. Det fremg˚ heraf, at de ˚ararligeomkostninger i procent (˚OP) skal beregnes efter samme beregningsm˚ (geometrisk interpola-Aadetion), som anvendes ved beregning af O-renten; dvs. samme princip, som bruges af Fondsbørsenved beregning af effektive renter p˚ obligationer. Man kunne s˚aaledes passende have kaldt ˚OPAfor l˚aneaftalens effektive rente, for det er præcis, hvad den er. Eller i en bemærkning identificeret˚OP s˚Aaledes.˚Det fremg˚ af den optrykte formel, at AOP er den rentesats, der anvendt som diskonterings-arrente giversammenutidsværdi af debitors tilbagebetalingsydelsersomde af debitor modtagnel˚aneydelser.I Lovforslagets reviderede version er densprogligemeningsløshed blevet til enfagligme-ningsløshed. Den nye paragraf 16 foresl˚ formuleret s˚asaledes:De ˚arlige omkostninger i procent svarer p˚ ˚a arsbasis til nutidsværdien af alle fremtidige eller ek-sisterende forpligtelser i form af udnyttede kreditmuligheder, tilbagebetalinger og omkostninger,der er aftalt mellem kreditgiveren og forbrugeren.

og videre i stk. 2:“De ˚arlige omkostninger i procent beregnes ud fra den matematiske formel i lovens bilag 1.”

Nu er kravet blevet, at en procentsats p.a. (˚OP) skal være identisk med et beløb! (NemligAnutidsværdien af debitors tilbagebetalingsydelser.)Problemet med det manglende som, eller, mere præcist, problemet med overhovedet at tillæggelovens tekst nogen som helst mening, er flyttet med og i skærpet form. Den engelske bilagstekst1

K=m

K=1

AK=(1 +i)tK

K′=m′K′=1

A′K′′(1 +i)tK

hvorKK′AKA′K′er løbenummeret for et l˚aner løbenummeret for en tilbagebetalingsydelse eller enomkostningsbetalinger størrelsen af l˚ nummer Kaner størrelsen af tilbagebetalingsydelseeller omkostningsbetaling nummer K’er tegnet for en opsummeringer løbenummeret for sidste l˚aner løbenummeret for sidste tilbagebetalingsydelse ellersidste omkostningsbetalinger tidsintervallet, udtrykt i ˚ eller brøkdele af ˚ mel-arar,lem tidspunktet for l˚ nr. 1 og tidspunkterne for deansenere l˚ nr. 2-maner tidsintervallet, udtrykt i ˚ eller brøkdele af ˚ mel-arar,lem tidspunktet for l˚ nr. 1 og tidspunkterne forantilbagebetalingsydelse eller omkostningsbetaling nr. 1-m’er omkostningerne i procent, som kan beregnes (vedalgebra, ved successive tilnærmelsesvise beregninger,eller ved et EDB-program), n˚ de øvrige dele i lig-arningen er kendte gennem aftalen eller p˚ anden m˚aadeFigur 1:Formel for beregning af ˚OP.A

mm′tK

tK′

i

er faktisk ikke s˚ svær at forst˚ og den kunne i en korrekt oversættelse have givet en brugbaraa,formulering. I ANNEX 1 hedder det i direktivet (som i dansk oversættelse findes i det lovforbe-redende udvalgs betænkning som Bilag 1):“ ... the annual percentage rate of charge (APR), equates, on an annual basis. the total value ofdrawdowns on the one hand and the total present value of repayments and payments of chargeson the other hand, i.e.:mm′

Ck(1 +X)−tk=k=1l=1

Dl(1 +X)−Sl

...

Med variabelforklaring i det nævnte Bilag. Det giver god mening. Men det engelske ord “equa-te”kan vanskeligt oversættes med “svarer til” i denne sammenhæng.Man kunne jo forestille sig, at man brugte denne meningsfulde tekst som definition i par. 16.Her er tre forslag til, hvorledes dette kunne gøres.(Jeg er heldigvis ikke jurist, s˚ der er for-amentlig nogle formkrav, som en s˚adan formulering skal tilfredsstille; men de er ihvertfald fagligtmeningsfulde.)De ˚arlige omkostninger i procent er den rentesats, der anvendt som diskonteringsrente giver sammenutidsværdi af debitors tilbagebetalingsydelser som de af debitor modtagne l˚aneydelser. De ˚arligeomkostninger i procent svarer til l˚aneaftalens effektive debitorrente.

2

EllerDe ˚arlige omkostninger i procent er den rentesats, der anvendt som diskonteringsrente giver over-ensstemmelse mellem nutidsværdien af debitors tilbagebetalingsydelser og de af debitor modtagnel˚aneydelser.

Eller:De ˚arlige omkostninger i procent er l˚aneaftalens effektive debitorrente. De ˚arlige omkostninger iprocent er den rentesats, der anvendt som diskonteringsrente giver samme nutidsværdi af debitorstilbagebetalingsydelser som de af debitor modtagne l˚aneydelser.

Mine bemærkninger vedrørende den eksisterende lovs par. 18, som i det nye lovforslag flyttestil par. 16, er af forbrugerpolitisk karakter. Det er efter min mening ikke seriøst−og ihvertfaldikke udtryk for forbrugerbeskyttelse eller forbrugeroplysning−at kræve (som det eneste!), atman ved beregning af ˚OP for længerevarende variabelt forrentede l˚Aaneaftaler skal forudsætte,at de p˚ starttidspunktet gældende markedsforhold fortsætter uforandret i hele l˚aanets løbetid. Iden aktuelle situation med “kunstigt” lave renter i den kortere ende af markedet er det nærmestforbrugervildledning. Begrebet risiko findes slet ikke i Lov om Kreditaftaler, og ingen har gjortnoget for at fremskaffe overskuelig forbrugerinformation om f.eks. de likviditetsmæssige risici,som bl.a. l˚antagere med rentetilpasningsl˚ løber.anJeg har ingen erfaring i, hvorledes man formulerer spørgsm˚ til ministeren i forbindelse Folke-altingets forhandlinger. Men her er et forsøg, hvis indhold rammer plet.I Lovforslaget er de tidligere bestemmelser om beregning af ˚OP for variabelt forrentede l˚Aaneaftaleropretholdt uændrede. Finder ministeren, at et krav om at forudsætte uændrede markedsvilk˚ forarløbetider helt op til 30 ˚ er udtryk for fyldestgørende forbrugeroplysning om tilbagebetalingsvilk˚ararfor f.eks. realkredittens rentetilpasningsl˚an.˚OP skal kunne fortolkes som et udtryk for l˚Hvis Aantagers omkostninger og kunne bruges somsammenligningsgrundlag ved valg mellem l˚aneformer, forekommer det, at der i en forbrugersam-menhæng er et klart og uopfyldt behov for letforst˚aelige nøgletal, som kan belyse l˚antagers risici,f.eks. l˚antagers likviditetsrisiko ved ændringer i refinansieringsrenterne.Som baggrundsmateriale kunne man jo prøve at se p˚ hvad det Penge- og Pensionspanel, der blev op-a,rettet i forbindelse med SDO-loven, har udrettet. Det er ikke nogen tidskrævende opgave!

Med venlig hilsenBjarne Astrup Jensen

3