Arbejdsmarkedsudvalget 2009-10

L 211

Offentligt

Folketingets ArbejdsmarkedsudvalgChristiansborg1240 København K

BeskæftigelsesministerietVed Stranden 81061 København KT 72 20 50 00E [email protected]www.bm.dkCVR 10172748EAN 5798000398566

20. Maj 2010

Arbejdsmarkedsudvalget har i brev af 17. maj 2010 stillet følgende spørgsmål nr.32 (L 211), som hermed besvares. Spørgsmålet er stillet efter ønske fra LennartDamsbo-Andersen (S).

J.nr. 2010-0004802

Spørgsmål nr. 32:

”I vedlagte regneeksempel er der foretaget en beregning for en lønmodtager, dertjener 30.000 kr. om måneden og kan se frem til en ”skattegevinst” på 277 kr. ommåneden pga. skattereformen. Efter en arbejdsskade fortsætter skadelidte med atarbejde - men med � af tidligere løn. Skadelidte får tilkendt en løbende erstatningpå 25 %. Med vedlagte beregninger synes det påviseligt, (1) at skattereformen ikkemedfører en overkompensering, idet den reducerede løn og den månedligeerstatning giver en skattegevinst på 270 kr. om måneden, dvs. 7 kr. mindre endpågældende ville have opnået uden tilskadekomst; (2) at forslaget til ændring afårslønnen vil resultere i et yderligere tab; (3) at rådighedsbeløbet vil faldeyderligere 175 kr. om måneden netto / kr. 2.100 årlig, sammenlignet med uændretårsløn (nuværende lovgivning). Det øgede tab gør sig gældende trodsskattereformen, og dertil kommer et tab i kapitalbeløb. Kan ministeriet bekræfteberegningseksemplet?”Endeligt svar:

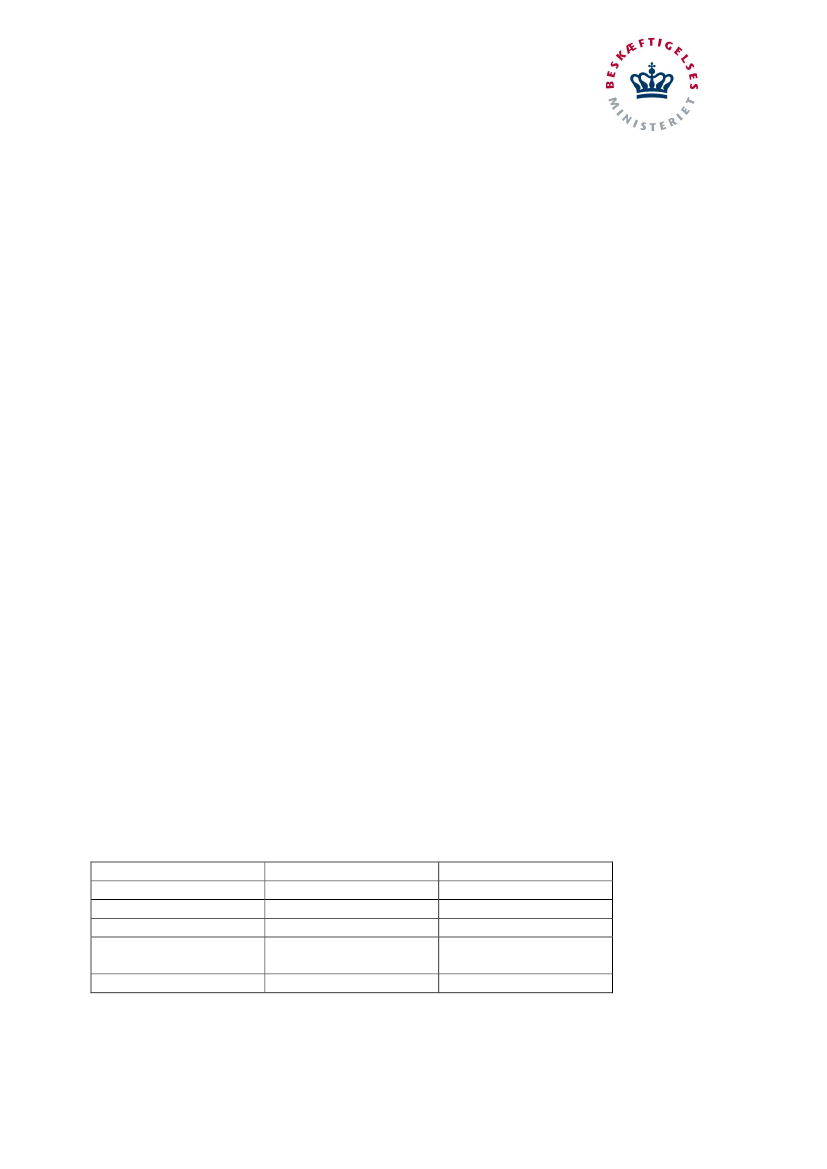

Tabel 1 viser hvilke skatteforudsætninger, der er anvendt i beregningerne i dettesvar. Der er som i regneeksemplet fra spørgeren i bilaget til spørgsmålet taget ud-gangspunkt i Guldborgsund kommune. Der er endvidere i beregningerne set bortfra den årlige regulering af erstatningen.Tabel 1. SkatteforudsætningernePersonfradragBundskatMellemskatKirkeskat, sundhedsbi-drag og kommuneskatBeskæftigelsesfradrag200742.900 kr.5,48 pct.6 pct.33,4 pct.2,5 pct.201042.900 kr.3,67 pct.035,0 pct.4,25 pct.

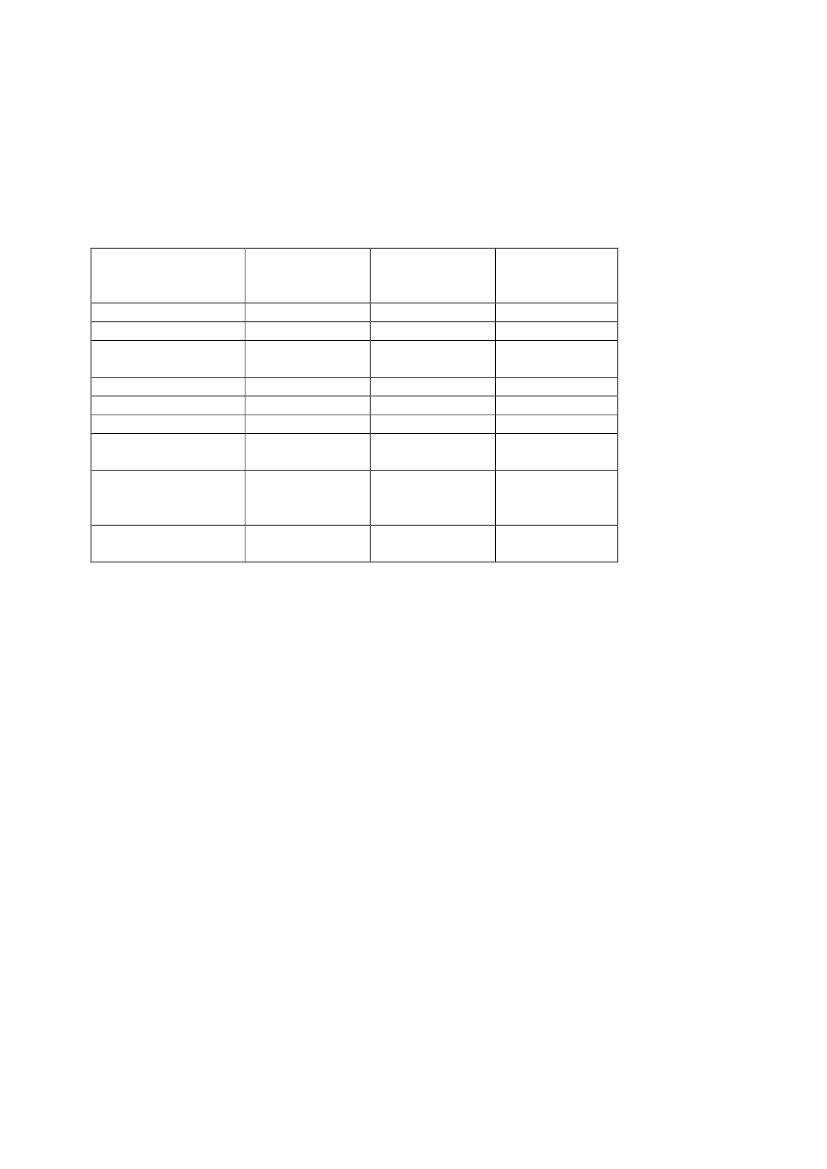

I tabel 2 vises beregningerne med de i spørgsmålet angivne forudsætninger. Der eri tabellen sammenlignet med skatteforudsætningerne før skattereformerne (2007)og skattereglerne fra 2010. Som det fremgår af tabel 2 er den disponible indtægt

5.151 kr. højere efter lovforslaget med 2010 skatteregler, end den er efter de nuvæ-rende regler før skattereformen. Faldet i bundskatten samt fjernelsen af mellem-skatten vejer op for faldet i erstatningen.Tabel 2Før forslag –Forslag – 2010Forskel2007 skattereg-skattereglerler71.976 kr.68.700 kr.-3.276 kr.270.000 kr.270.000 kr.0 kr.341.976 kr.338.700 kr.-3.276 kr.21.600 kr.15.206 kr.3.516 kr.90.422 kr.021.600 kr.10.063 kr.0 kr.91.954 kr.1.300 kr.0 kr.5.143 kr.3.516 kr.- 1.532 kr.1.300 kr.

ErstatningLønindtægtSamlet indtægt førskatArbejdsmarkedsbidragBundskatMellemskatKommuneskat, sund-hedsbidrag, kirkeskatKompensation forforhøjet afgift (grøncheck)Disponibel indkomstefter skat

211.232 kr.

216.383 kr.

5.151 kr.

Tabel 2 viser, at der ikke – som beskrevet i bilaget til spørgsmålet – er tale om etfald i den disponible indkomst.Der er tale om en løbende erstatning, som bliver mindre med lovforslaget. Modsatvil engangserstatningerne bliver højere end i dag. Denne omfordeling er tilsigtet forat rette op på den skævhed, som er opstået som følge af skattereformerne. Der ersåledes heller ikke tale om et fald i engangserstatningerne som anført i bilaget tilspørgsmålet.Det skyldes, at stigningen i kapitaliseringsfaktorerne vejer op for faldet i den lø-bende erstatning. I regneeksemplet i bilaget til spørgsmålet er der ikke taget højdefor at kapitaliseringsfaktorerne stiger, når mellemskatten ikke længere indgår i fast-sættelsen af kapitaliseringsfaktorerne.I eksemplet er det forudsat en mand på 54 år og 6 måneder. Efter gældende reglerville engangserstatningen være på 481.956 kr. mens det efter lovforslaget ville væ-re på 491.762 kr. Det vil sige lovforslaget medfører en stigning i engangserstatnin-gen på 9.806 kr.

2

Med hensyn til spørgsmålets punkt (1) bemærkes, at når der for nogle modtagerekan forekomme overkompensation i forhold til indtjeningen før arbejdsskaden,skyldes det ikke primært skattereformens konsekvenser, men derimod at kombina-tionen af en høj løbende arbejdsskadeerstatning og andre sociale ydelser (primærtførtidspension) for modtagere med lav hidtidig indtægt vil overstige indtægten førskaden.Dette er ikke tilfældet for personen i spørgsmålet.

Venlig hilsen

Inger Støjberg

3