Skatteudvalget 2010-11 (1. samling)

L 111 Bilag 5

Offentligt

2 6 . j a n u a r 2011TMR/OU

Folketingets SkatteudvalgChristiansborg1240 København K

Organisation for erhvervslivetConfederation of Danish Industry

V e d r ø r e n d e L 111 Forslag til afgift af m æ t t e t fedt i visse fødevarer(Fedtafgiftsloven)Fedtafgiften er tænkt som en forbrugsafgift, der skal ændre adfærd. For DI er dethelt centralt, at der findes en model, som ikke ødelægger danske virksomhederskonkurrenceevne, uanset om de producerer til eksport eller producerer til hjem-memarkedet, idet virksomhederne møder deres udenlandske konkurrenter både iudlandet og i Danmark.Den model, som er valgt i L i n , skaber desværre ikke lige konkurrencevilkår, mengør dansk produktion dyrere og vil dermed have en negativ effekt på dansk produk-tion og beskæftigelse. Dette skyldes særligt fire elementer:•En dansk fødevareproducent, der producerer til hjemmemarkedet, skal beta-le afgift ved indkøb af råvarerne og binder derved likviditet indtil, at pro-dukterne er videresolgt, og pengene er i kassen. Der betales først afgift afudenlandsk producerede fødevarer, når de importeres til Danmark. Likvidi-tetspåvirkningen svarer til en ekstra omkostning på 0,1 - 0,5 pet. af løn-summen, jf. bilag. Da der i detailhandelen indkøbes på kredit og sælges kon-tant, er der ikke samme likviditetsproblem i dette segment.Danske fødevareproducenter belastes af administrative byrder ud over, hvadder er rimeligt, idet der reelt skal føres to afgiftsregnskaber afhængigt af, omvarerne er indkøbt med eller uden afgift. Hertil kommer, at der er et formeltkrav om, at de skal holdes adskilt, hvilket kun er muligt, hvis der er separateproduktionslinjer. Dette er langt fra altid tilfældet, hvorfor råvarerne vil bli-ve blandet i produktionsprocessen. Forslaget griber således direkte ind iproduktionsflowet. Denne byrde slipper udenlandske producenter for.Udenlandske fødevareproducenter belastes ikke af fedtafgift på eksportmar-kederne. For at sikre konkurrenceevnen på eksportmarkedet for danske fø-devareproducenter er der i L i n foreslået, at der ikke betales afgift af råvarerberegnet til eksport, herunder at der ikke betales afgift af spild og svind (Op-lagshavermodellen). Eksportandelen opgøres i starten af året, hvoreftervirksomhederne kan købe en andel råvarer afgiftsfrit. Virksomheder medstigende eksport mister således konkurrencekraft på den ekstra eksport, idetder her skal afregnes afgift af spild/svind. Den marginale konkurrencekraftbliver nedsat med op til 4 pet. af lønsummen på svind-delen og op til 0,5 pet.

•

•

Postadresse/Postal address1787 København VDanmark(+45)3377 3377[email protected]di.dk

Besagsadresser/VisitingaddressesHannemanns Allé 25København SSundkrogskaj 20København 0

CVR:16 07 75 93

•

af lønsummen på likviditetsdelen, dvs. samlet op til 4,5 pet. af lønsummen,hvilket er en væsentlig og uholdbar forringelse, jf. bilag.Danske producenter, der producerer til hjemmemarkedet, skal betale afgiftaf spild og svind, uanset om spild efterfølgende nyttiggøres til eksempelvisdyrefoder eller biobrændsel. Importerede færdigvarer pålægges en "dæk-ningsafgift af den mængde mættet fedt, som er medgået til produktionen afden importerede dækningsafgiftspligtige fødevare." Formålet med denneformulering er at sidestille afgiftsgrundlaget med dansk produktion. Dæk-ningsafgiften afregnes af importøren og baseres på en erklæring fra denudenlandske producent (fabrikanterklæring). Hvis importøren ikke kanfremskaffe en sådan, beregnes afgiften af fødevarens samlede fedtindhold el-ler af fødevarens fulde nettovægt. For en række produkter vil det være mereattraktivt at afregne afgiften baseret på produktets samlede fedtindhold endpå en producenterklæring. Dette vil skade danske fødevareproducenterskonkurrencekraft.

Samlet vil den foreslåede model således skade danske fødevareproducenters kon-kurrencekraft, primært på hjemmemarkedet, men også på eksportmarkedet.Derfor fastholder DI sit forslag om, at alle danske fødevareproducenter kan vælgeat være oplagshavere. Dette vil effektivt løse tre ud af de fire ovennævnte problem-stillinger og reducere de administrative byrder til et tåleligt niveau.Forslaget vil kræve, at behandlingen af spild/svind ændres, således at der alene af-regnes afgift af de afgiftspligtige råvarer, der rent faktisk er i produktet. Dette harbetydning for beregningen af dækningsafgiften. For virksomheder, der ikke er op-lagshavere, finder DI det naturligt, at spild, der i form af faktura dokumenteresgenanvendt til enten eksempelvis dyrefoder eller biobrændsel, ikke skal pålæggesafgift. Denne model er enkel at kontrollere, idet der skal foreligge en faktura somgrundlag for at få godtgjort afgiften, og den del af detailhandelen, hvor der er væ-sentligt spild, vil blive tilgodeset.DI skal afslutningsvis bemærke, at DI er opmærksom på, at den ændrede behand-ling af svind vil medføre en marginal korrektion af satsen. DI vurderer dog, at detteer prisen for at fastholde danske fødevareproducenters konkurrencekraft og der-med arbejdspladser i Danmark.Endelig skal DI bemærke, at udgangspunktet for DI er at skabe en konkurrence-mæssig ligestilling, og at Skatteministeriet i høringsnotatet, side 20, har anført, at"For så vidt angår import af afgiftspligtige fødevarer eller fødevarer, hvortil derer medgået afgiftspligtige fødevarer i fremstillingen, betales afgiften ved udløbetaf den førstkommende afgiftsperiode efter importen, og det er ikke muligt at læg-ge afgiften tidligere for så vidt angår den udenlandske produktion." Udenlandskproducerede fødevarer afgiftsbelastes således først, når de kommer til Danmark.Derfor har DI taget udgangspunkt i denne reference i sammenligningen af konkur-rencesituationen.

Vedlagt bilag, der illustrerer det fremlagte forslag, beregninger på konsekvenserneheraf og illustration af DI's løsningsforslag.Med venlig hilsen

Tine RoedDirektør

c.c.: Skatteminister Troels Lund Poulsen

Organisation for erhvervslivet

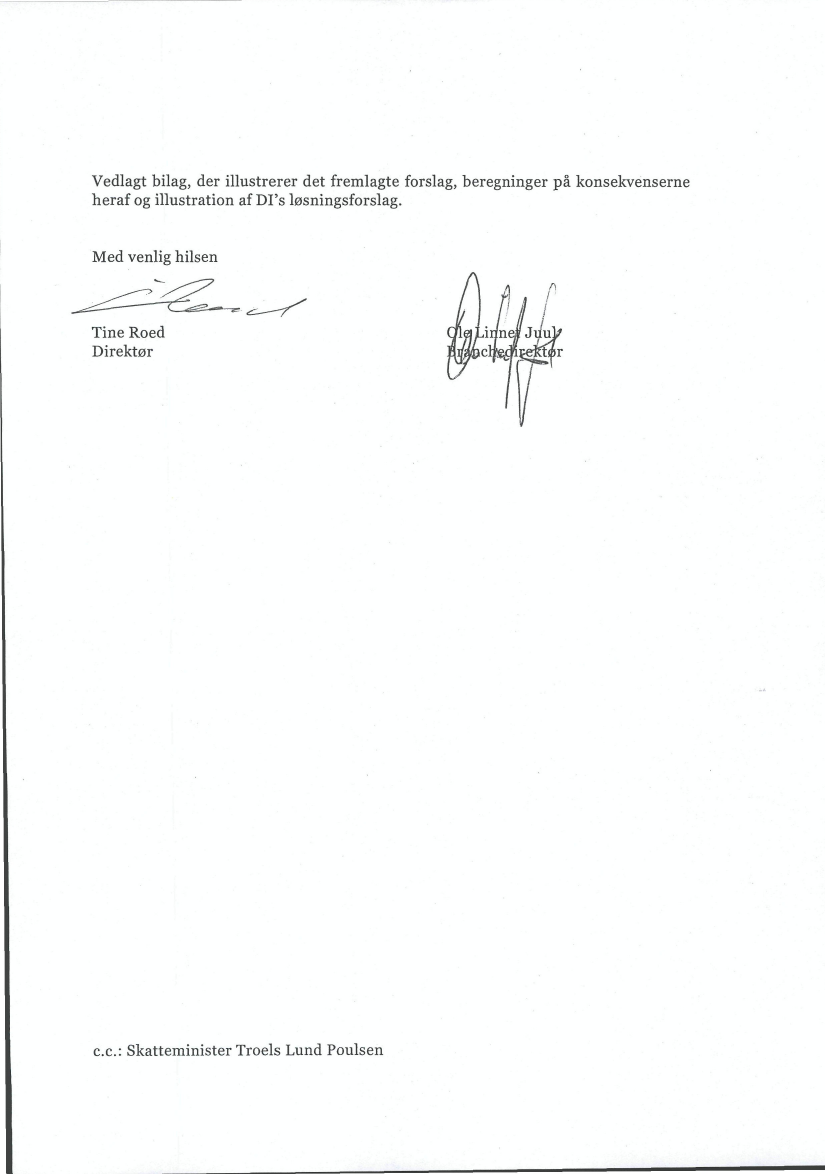

Bilag 1: Illustration af L 111 og DI's forslagAfgiften pålægges fødevarer, der produceres til og sælges på det danske marked. Der er ikke afgiftpå eksport. Importerede varer med mættet fedt pålægges afgift ved import. Forslaget opererersåledes med en opdeling i dels afsætning på hjemmemarked med afgift og dels afsætning til eksportuden afgift. Dette illustreres nedenfor.

Hvornår indtræder afgiften (fremsat lovforslag)?Udenlandsk producent / Importgl

,is p u n

Grossist ogdetailleddet

Grønne felter er ekskl. afgift(oplagshaver), og blå felter er medafgift.Afgiftspunkt

Virksomheden skal altså dele sin produktion alt efter, om det anvendte mættede fedt går tilfødevarer, der afsættes i Danmark, eller om de eksporteres. I realiteten griber afgiften dermeddirekte ind i produktionsforløbet i virksomheden og kræver dobbelt lagerregnskab med fedtstofafhængig af, om det skal bruges til eksport eller til varer beregnet for det danske marked.Når virksomheden køber fedtråvarer til forarbejdning af varer til det danske marked, refunderesafgiften først, når den færdige vare er solgt til grossist/detailhandler i Danmark. Ved eksportpålægges ikke afgift. Ved al afsætning på det danske marked er der således en likviditetseffekt(virksomheden har derfor et udlæg og skal forrente det indkøbte fedt, før den igen har solgt ogafregnet med kunden for det fedt, der indgår i den konkrete fødevare). Likviditetseffekten er derforstraffen ved at producere i Danmark.Hertil kommer, at svind f.eks. i form af kasseret olie til friturestegning ikke refunderes, for så vidtangår varer afsat på hjemmemarkedet, selvom det genanvendes til dyrefoder eller biobrændsel.Med andre ord pålægges der afgift på fedtstof, som ikke kommer på markedet.DI har foretaget beregninger på indsendte data fra en række medlemsvirksomhederrepræsenterende et bredt udsnit af fødevarebranchen. Konsekvenserne af det fremlagte forslagfremgår nedenfor.

o

Organisation for erhvervslivet

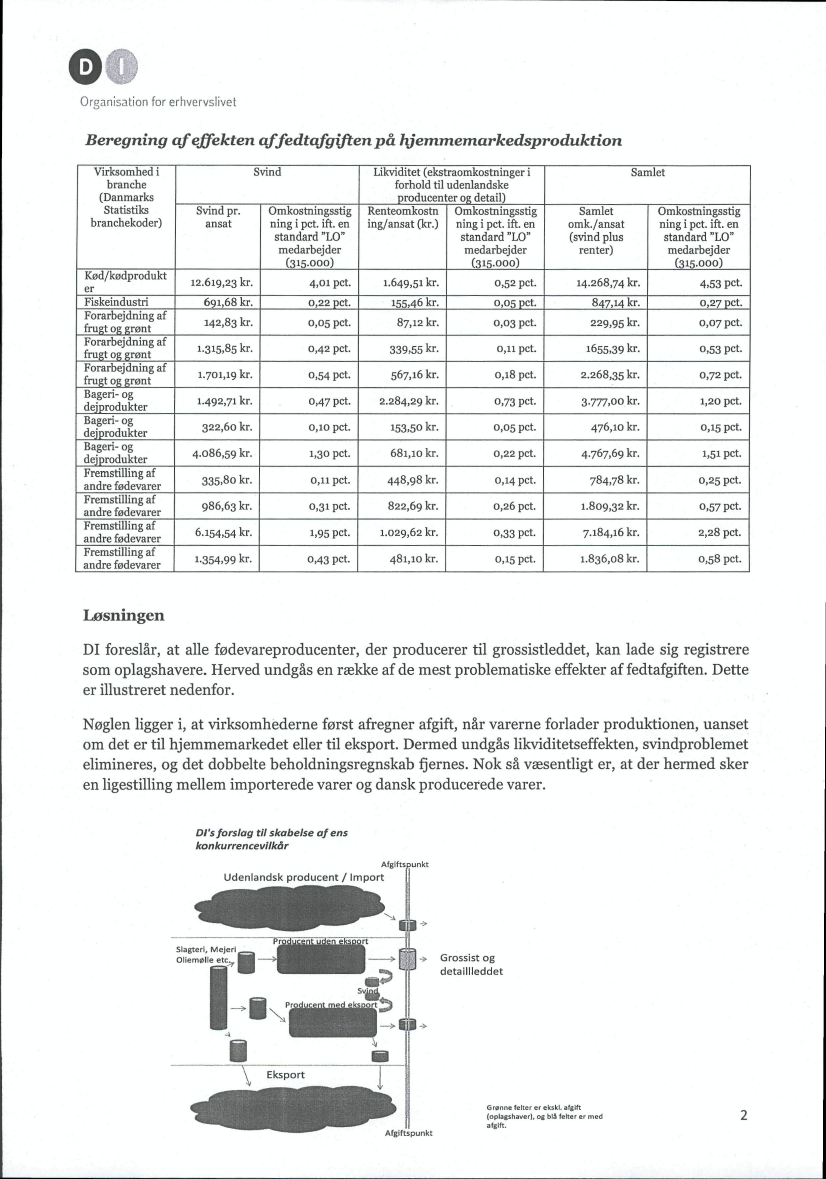

Beregning a f effekten a f fedtafgiften p å hjemmemarkedsproduktionVirksomhed ibranche(DanmarksStatistiksbranchekoder)SvindLikviditet (ekstraomkostninger iforhold til udenlandskeproducenter og detail)RenteomkostnOmkostningsstiging/ansat (kr.)ning i pet. ift. enstandard "LO"medarbejder(315-000)1.649,51 kr.155.46 kr.87,12 kr.339.55 kr.567,16 kr.2.284,29 kr.153,50 kr.681,10 kr.448,98 kr.822,69 kr.1.029,62 kr.481,10 kr.0,52 pet.0,05 pet.0,03 pet.o,ii pet.0,18 pet.0,73 pet.0,05 pet.0,22 pet.0,14 pet.0,26 pet.0,33 pet.0,15 pet.Samlet

Svind pr.ansat

Omkostningsstigning i pet. ift. enstandard "LO"medarbejder(315.000)4,01 pet.0,22 pet.0,05 pet.0,42 pet.0,54 pet.0,47 pet.0,10 pet.1,30 pet.0,11 pet.0,31 pet.1,95 pet.0,43 pet.

Samletomk./ansat(svind plusrenter)14.268,74 kr.847,14 kr.229,95 kr.1655,39 kr.2.268,35 kr.3.777,00 kr.476,10 kr.4.767,69 kr.784,78 kr.1.809,32 kr.7.184,16 kr.1.836,08 kr.

Omkostningsstigning i pet. ift. enstandard "LO"medarbejder(315.000)4,53 pet.0,27 pet.0,07 pet.0,53 pet.0,72 pet.1,20 pet.0,15 pet.1,51 pet.0,25 pet.0,57 pet.2,28 pet.0,58 pet.

Kød/kødprodukterFiskeindustriForarbejdning affrugt og grøntForarbejdning affrugt og grøntForarbejdning affrugt og grøntBageri- ogdejprodukterBageri- ogdejprodukterBageri- ogdejprodukterFremstilling afandre fødevarerFremstilling afandre fødevarerFremstilling afandre fødevarerFremstilling afandre fødevarer

12.619,23 kr.691,68 kr.142,83 kr.1-315.85 kr.1.701,19 kr.1.492,71 kr.322,60 kr.4.086,59 kr.335,80 kr.986,63 kr.6.154,54 kr.1-354.99 kr.

LøsningenDI foreslår, at alle fødevareproducenter, der producerer til grossistleddet, kan lade sig registreresom oplagshavere. Herved undgås en række af de mest problematiske effekter af fedtafgiften. Detteer illustreret nedenfor.Nøglen ligger i, at virksomhederne først afregner afgift, når varerne forlader produktionen, uansetom det er til hjemmemarkedet eller til eksport. Dermed undgås likviditetseffekten, svindproblemetelimineres, og det dobbelte beholdningsregnskab fjernes. Nok så væsentligt er, at der hermed skeren ligestilling mellem importerede varer og dansk producerede varer.DI's f o r s l a g t i l skabelse a f enskonkurrencevilkårAfgiftspunkt

Udenlandsk producent / Import

Slagteri, MejeriOliemølle etc,.

•-Hill

->

Grossist ogdetaillleddet

G rønne felter er ekskl. afgift(oplagshaver), og blå felter er medafgift.

Afgiftspunkt