Erhvervsudvalget 2010-11 (1. samling)

L 206 Bilag 1

Offentligt

Lovforslag nr.L 206

Folketinget 2010-11

Fremsat den 29. april 2011 af økonomi- og erhvervsministeren (Brian Mikkelsen)

Forslagtil

Lov om ændring af lov om en garantifond for indskydere og investorer, lov omfinansiel stabilitet og ligningsloven(Indførelse af medgiftsordning for nødlidende pengeinstitutter)§1I lov om en garantifond for indskydere og investorer, jf.lovbekendtgørelse nr. 133 af 22. februar 2011, som ændret ved§ 30 i lov nr. 718 af 25. juni 2010, foretages følgendeændringer:1.§ 2affattes således:»§ 2.Opfylder et pengeinstitut med tilladelse efter § 7 i lovom finansiel virksomhed ikke længere kapitalkravene i lov omfinansiel virksomhed, og er der fastsat en frist i medfør af§ 225, stk. 1, i lov om finansiel virksomhed og har instituttetiværksat de foranstaltninger, der skal til for at ville lade sigafvikle efter reglerne i kapitel 4 b i lov om finansiel stabilitet,kan Fonden beslutte at medvirke til en afvikling af instituttetved at tilføre midler eller stille garanti til dækning af penge-instituttets samtlige ikke-efterstillede kreditorer, jf. § 16 k ilov om finansiel stabilitet (medgift). Fonden træffer beslut-ning herom, når det må skønnes, at en sådan afvikling påførerFonden færre omkostninger end afvikling efter §§ 16 e -16 i ilov om finansiel stabilitet, og løsningen ud fra en forretnings-mæssig betragtning er holdbar.Stk. 2.Fonden kan ikke træffe beslutning om at medvirketil en afvikling af instituttet ved at tilføre midler eller stillegaranti til dækning af pengeinstituttets aktie-, garanti- ellerandelskapital og anden efterstillet kapital, jf. §§ 132 og 136 ilov om finansiel virksomhed.Stk. 3.Fonden afholder via pengeinstitutafdelingen om-kostningerne forbundet med selve medgiften og omkostnin-ger, som Finansiel Stabilitet A/S påtager sig som eksekutor påordningen.Stk. 4.Beslutning om medvirken efter stk. 1 træffes af Fon-dens formand og næstformand og de to repræsentanter i be-styrelsen, der repræsenterer de institutter, der er nævnt i § 3,stk. 1, nr. 1, efter indstilling fra værdiansættelsesrådet, jf. § 5,stk. 8.Stk. 5.Fondens deltagelse efter stk. 1 kan ske i fællesskabmed andre.«2.I§ 5indsættes somstk. 8:»Stk. 8.Afviklingsafdelingens værdiansættelsesråd udar-bejder en vurdering af, om medvirken efter § 2 påfører Fondenfærre omkostninger end afvikling efter §§ 16 e -16 i i lov omfinansiel stabilitet, og om løsningen ud fra en forretnings-mæssig betragtning er holdbar. Værdiansættelsesrådets med-lemmer må ikke deltage i en vurdering af et pengeinstitut,hvori de er ansat. Et pengeinstitut, der har medlemmer i vær-diansættelsesrådet kan ikke afgive bud på et nødlidende pen-geinstitut, hvis det pågældende medlem har deltaget ivurderingen for værdiansættelsesrådet.«3.§ 18, stk. 4,affattes således:»Stk. 4.Afviklingsafdelingens værdiansættelsesråd udgø-res af 4 medlemmer, der repræsenterer institutterne nævnt i§ 3, stk. 1, nr. 1. Medlemmerne udpeges af økonomi- og er-hvervsministeren efter indstilling fra Finansrådet for 3 år adgangen. Der udpeges suppleanter efter tilsvarende procedure.Værdiansættelsesrådet vælger en formand blandt sine med-lemmer. § 21 c finder i øvrigt anvendelse for medlemmer afværdiansættelsesrådet og dets suppleanter.«§2I lov om finansiel stabilitet, jf. lovbekendtgørelse nr. 875 af15. september 2009, som ændret ved § 14 i lov nr. 516 af 12.juni 2009, § 7 i lov nr. 1273 af 16. december 2009, § 1 i lovnr. 721 af 25. juni 2010 og § 14 i lov nr. 1556 af 21. december2010, foretages følgende ændringer:1.Efter § 16 j i kapitel 4 indsættes:

AU004402Økonomi- og Erhvervsmin.

2

»§ 16 k.Finansiel Stabilitet A/S eksekverer beslutningertruffet af Fonden for indskydere og investorer i overensstem-melse med § 2 i lov om en garantifond for indskydere oginvestorer om at tilføre midler eller stille garanti til dækningaf pengeinstituttets ikke-efterstillede kreditorer (medgift).Stk. 2.Finansiel Stabilitet A/S’ eksekvering efter stk. 1 kanvære betinget af, at der gennemføres en åben og transparentproces med mulighed for interesserede overtagende pengein-stitutter til at fremkomme med bud.Stk. 3.Økonomi- og erhvervsministeren kan fastsætte reglerfor Finansiel Stabilitet A/S’ medvirken til afvikling af et pen-geinstitut efter stk. 1 og om samarbejdet i den forbindelsemellem Finansiel Stabilitet A/S, Finanstilsynet og Garanti-fonden for indskydere og investorer, herunder også indhen-telse af overtagelsestilbud.«§3I Ligningsloven, jf. lovbekendtgørelse nr. 1365 af 29.november 2010, som senest ændret ved § 7 i lov nr. 254 af 30.marts 2011, foretages følgende ændringer:1.I§ 7 B, stk. 2,indsættes efter 1. pkt.:

»Det samme gælder beløb, der udbetales i medfør af § 16 ki lov om finansiel stabilitet.«2.§ 7 B, stk. 2, 2. pkt.,der bliver 3. pkt., affattes således:»Den del af overtagne forpligtelser, der er dækket af beløbefter 1. eller 2. pkt., kan ikke anses for en del af anskaffelses-summen for de overtagne aktiver fra det nødlidende pengein-stitut.«§4Økonomi- og erhvervsministeren bemyndiges til at fast-sætte lovens ikrafttrædelsestidspunkt.§5Stk. 1.§§ 1 og 3 gælder ikke for Færøerne og Grønland, jf.dog stk. 2.Stk. 2.§ 1 kan ved kongelig anordning sættes helt eller del-vis i kraft for Grønland og Færøerne med de afvigelser, somde grønlandske og færøske forhold tilsiger.

3

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning2. Baggrund3. Lovforslagets indhold3.1. Ordningen med medgiftsløsning3.2. Finansiering af medgiftsordningen3.3. Ligningsloven4. Økonomiske og administrative konsekvenser for stat, kommuner og regioner5. Økonomiske og administrative konsekvenser for erhvervslivet6. Administrative konsekvenser for borgerne7. Miljømæssige konsekvenser8. Forholdet til EU-retten9. Høring10. Sammenfattende skema1. IndledningDen 1. oktober 2010 trådte lov nr. 721 af 25. juni 2010 omændring af lov om finansiel stabilitet, lov om finansiel virk-somhed, lov om en garantifond for indskydere og investorerog lov om påligningen af indkomstskat til staten (håndteringaf nødlidende pengeinstitutter efter den generelle statsgaran-tiordnings udløb)(herefter kaldet Bankpakke III) i kraft. Medloven blev der etableret en ordning til håndtering af nødliden-de pengeinstitutter efter den 30. september 2010, hvor Finan-siel Stabilitet A/S har fået adgang til fortsat at overtagenødlidende pengeinstitutter med henblik på afvikling, menuden en generel statsgaranti. Bankpakke III gælder kun forinstitutter, der modtager indlån, og som dermed har dansk til-ladelse til at drive pengeinstitutvirksomhed.Beslutning om anvendelse af Bankpakke III vil kun bliveiværksat i de tilfælde, hvor et pengeinstituts egne bestræbelserpå at finde en markedsmæssig løsning er resultatløse. Penge-instituttet vil dermed først kunne blive håndteret via Bank-pakke III, hvis det viser sig, at pengeinstituttet ikke kankomme til en løsning, der medfører, at pengeinstituttet kanopfylde kapitalkravene. Med ordningen er der således lagt optil, at markedsmæssige løsninger og private overdragelser af-søges, inden Bankpakke III i regi af Finansiel Stabilitet A/Sanvendes. Bankpakke III er således alene et alternativ til kon-kurs, og markedsmæssige løsninger og private overdragelsergår forud for brugen af afviklingsordningen.De erfaringer, der er gjort, har imidlertid vist, at det kan værevanskeligt at finde private løsninger i praksis i den finansiellesektor. Dette gælder også i forhold til en dækning af et nødli-dende pengeinstituts underbalance i regi af Det Private Be-redskab til Afvikling af Nødlidende Banker, Sparekasser ogAndelskasser (Det Private Beredskab), som den finansiellesektor har etableret.Som en konsekvens heraf har spørgsmålet om at forbedremulighederne for at skabe private løsninger forud for anven-delsen af afviklingsordningen i Bankpakke III været overve-jet.På den baggrund foreslås det, at der indføres en ordning,hvorved Garantifonden for indskydere og investorer (Indsky-dergarantifonden) kan træffe beslutning om at deltage aktivt ien afvikling af et nødlidende institut ved at tilføre midler ellerstille garanti til dækning af instituttets ikke-efterstillede kre-ditorer overfor et pengeinstitut, der er interesseret i at overtagedet nødlidende pengeinstitut (medgiftsordning). FinansielStabilitet A/S vil skulle effektuere en sådan beslutning.Formålet med medgiftsordningen i relation til håndtering afnødlidende pengeinstitutter er at muliggøre en smidig og mar-kedsbaseret afvikling af et nødlidende pengeinstituts aktivi-teter ved at det overtages af et andet pengeinstitut samtidigmed, at det påfører Indskydergarantifonden færre omkostnin-ger end afvikling efter Bankpakke III.Ved anvendelsen af medgiftsordningen afvikles et nødli-dende pengeinstitut således gennem en fuldstændig overdra-gelse af dets aktiver og passiver til et andet pengeinstitut, somer i stand til at drive de samlede aktiviteter videre i en holdbarforretningsmodel. Det til gavn for alle ikke-efterstillede kre-ditorer, herunder indskydere, der ikke vil lide tab. Det over-tagende pengeinstitut skal efter overtagelsen være rentabeltogså på længere sigt og skal kunne magte både økonomisk ogledelsesmæssigt m.v. at overtage det nødlidende pengeinsti-tut, således at der er skabt en mulig vedvarende løsning på detnødlidende pengeinstituts situation.Indskydergarantifonden kan ikke tilføre midler med henblikpå sikring af selskabskapitalen og efterstillede kreditorer i detnødlidende pengeinstitut.Ved at indføre en medgiftsordning etableres der en fast pro-cedure, som bevirker, at der vil blive foretaget en konkretvurdering af den økonomiske og forretningsmæssige hen-sigtsmæssighed af at yde medgift i forbindelse med overdra-gelsen af et nødlidende pengeinstituts aktiver og passiver seti forhold til alternativet, der er afvikling ved Bankpakke III iregi af Finansiel Stabilitet A/S.Samtlige omkostninger til medgiftsløsningen, herunder Fi-nansiel Stabilitet A/S’ eksekvering, vil blive afholdt af Ind-skydergarantifonden.Forslaget skal ses i lyset af, at finansieringen af en med-giftsordning påhviler den finansielle sektor, og at forslaget

4

alene etablerer en ramme, der sikrer en koordinering i sektoreni forhold til arbejdet med at finde en markedsmæssig løsning.Samtidig sikres det at afviklingsredskaberne er samlet i såfå organisationer som muligt, med henblik på at kunne sikreden mest optimale udnyttelse af ressourcerne.2. BaggrundTilbage i 1990’erne kunne Indskydergarantifonden efter dedagældende regler (lov nr. 415 af 26. juni 1998 om en garan-tifond for indskydere og investorer) tilføre midler og stillegarantier til dækning af et instituts ikke-efterstillede kreditoreri forbindelse med afvikling. De tilførte midler og garantiermåtte dog ikke overstige Fondens skønnede tab ved en even-tuel konkurs.Efter gennemførelsen af indskydergarantiloven i lov nr. 347af 17. maj 2000 havde Indskydergarantifonden fortsat mulig-hed for at medvirke til en afvikling af et institut ved at tilføremidler eller stille garanti til dækning af instituttets ikke-efter-stillede kreditorer, dog uden mulighed for at Indskydergaran-tifonden måtte overtage et institut. Samtidig blev det muligtfor Indskydergarantifonden at stille en række krav til institut-tet, f.eks. at tilførsel af midler kunne betinges af, at der skulleske en udskiftning i instituttets direktion. Ordningen blev her-efter kaldt medgiftsordningen.Sigtet med lovændringen i 2000 var at tage højde for destatsstøtteretlige implikationer af ordningen samtidig med, atordningen fortsat skulle være operationel. Det viste sig dogvanskeligt at gøre ordningen fuld operationel for Indskyder-garantifonden som følge af de krav, der blev stillet for, atIndskydergarantifonden ikke var omfattet af EU-reglerne omstatsstøtte. Ordningen blev derfor ophævet i 2007 med lov nr.576 af 6. juni 2007, samtidig med at der i loven skabtes grund-lag for, at der kunne oprettes frivillige ordninger.På den baggrund stiftede Finansrådet i 2007 Det PrivateBeredskab med det formål at medvirke til, at nødlidende ban-ker, sparekasser og andelskasser - som alternativ til konkurs -kunne afvikles ved, at en anden bank, spare- eller andelskasseovertager det nødlidende institut og viderefører dette.Med baggrund i de opnåede erfaringer under den finansiellekrise har det imidlertid vist sig vanskeligt at finde private løs-ninger i praksis for nødlidende pengeinstitutter, herunder i regiaf Det Private Beredskab. Som en konsekvens heraf ønskesder skabt forbedrede muligheder for at fremme markedsmæs-sige løsninger og private overdragelser af nødlidende penge-institutter, der kan gå forud for en anvendelse af afvikling iregi af Finansiel Stabilitet A/S. Samtidig har EU-kommissio-nen haft udstedt forskellige krisemeddelelser, der muliggørgodkendelse af statsstøtte efter forskellige kriterier. Endelighar EU-Kommissionen i lyset af den finansielle krise igangsatet arbejde med et kommende direktivudkast om revision afindskydergarantiordninger, hvor der lægges op til, at Indsky-dergarantiordninger skal have flere redskaber til at kunnemedvirke til håndteringen af nødlidende pengeinstitutter.På den baggrund foreslås der med dette lovforslag etablereten ordning, der muliggør, at et nødlidende pengeinstitutssamtlige aktiver og passiver kan overdrages til et andet institut

ved at tilføre midler eller stille garanti til dækning af det nød-lidende instituts ikke-efterstillede kreditorer, idet alle omkost-ninger forbundet hermed dækkes af Indskydergarantifonden,der også træffer beslutning om anvendelse af ordningen.3. Lovforslagets indhold3.1. MedgiftsordningenMed lovforslaget foreslås det at indføre en medgiftsordning,hvorved Indskydergarantifonden kan beslutte, at der tilføresmidler eller stilles garanti (medgift) overfor et overtagendepengeinstitut til dækning af et nødlidende instituts ikke-efter-stillede kreditorer. En sådan medgiftsordning i relation tilhåndtering af nødlidende pengeinstitutter vil kunne medvirketil en smidig og markedsbaseret afvikling af et nødlidendepengeinstituts aktiviteter ved, at det overtages af et andet pen-geinstitut. Samtidig foreslås der i lov om finansiel stabilitetskabt hjemmel til, at Finansiel Stabilitet A/S kan eksekvereIndskydergarantifondens beslutning om at kunne tilføre mid-ler eller stille garantier samt forestå de nødvendige praktiskeprocedurer i forhold til institutter, der potentielt er interesse-rede i at overtage et nødlidende institut mod at modtage enmedgift.Brugen af den foreslåede medgiftsordning kan komme i be-tragtning i det tilfælde, at et pengeinstitut ikke længere opfyl-der kravene til solvens eller minimumskapital i lov omfinansiel virksomhed, og det nødlidende pengeinstitut hartruffet beslutning om at ville lade sig afvikle af Finansiel Sta-bilitet A/S efter afviklingsordningen i lov om finansiel stabi-litet, jf. § 16 f, stk. 1, hvis det ikke kan tilvejebringe denforeskrevne kapital inden for den af Finanstilsynet fastsattefrist.Det er for det første en forudsætning for anvendelsen afmuligheden, at der ved udløbet af den af Finanstilsynet fast-satte frist er indgået en betinget overdragelsesaftale, hvorefteret institut forpligter sig til at overtage aktiver og passiver,bortset fra efterstillet kapital og selskabskapital, fra det nød-lidende institut, mod en given medgift. Aftalen kan værebetinget af, at der – såfremt der i det konkrete tilfælde er kravherom - gennemføres en efterfølgende åben og transparentbudrunde. Desuden skal aftalen betinges af økonomi- og er-hvervsministerens godkendelse, jf. § 204 i lov om finansielvirksomhed samt en eventuel godkendelse fra konkurrence-myndighederne.Det er tillige en forudsætning for anvendelsen af mulighe-den, at Indskydergarantifonden træffer beslutning om, at an-vendelse af medgiftsløsningen samlet set vurderes at villevære den økonomisk mest fordelagtige løsning for Indsky-dergarantifonden (i regi af pengeinstitutafdelingen og i regi afafviklingsafdelingen), og at ordningen også ud fra forret-ningsmæssige overvejelser kan anses som holdbar. Beslut-ningsgrundlaget for Indskydergarantifonden tilvejebringes afværdiansættelsesrådet, der på basis af oplysninger tilvejebragtaf Finansiel Stabilitet A/S foretager en vurdering af de topunkter.Finansiel Stabilitet A/S er forpligtet til at tilvejebringe detnødvendige dokumentations- og oplysningsgrundlag til brug

5

for værdiansættelsesrådets vurdering af, hvorvidt en deltagel-se i en medgiftsløsning i forbindelse med håndtering af etnødlidende pengeinstitut på baggrund af de foreliggende op-lysninger vurderes at ville være økonomisk mere fordelagtigfor Indskydergarantifonden frem for at skulle håndtere detnødlidende institut via den eksisterende afviklingsordning iregi af Bankpakke III. Det skal ses i sammenhæng med, at detfølger af den eksisterende afviklingsordning, at Finansiel Sta-bilitet A/S’ vurderingsteams foretager en gennemgang af detnødlidende pengeinstituts aktiviteter, og review af vurderin-gerne foretages af review eksperter udpeget af værdiansættel-sesrådet til brug for fastsættelse af en mellemregning, jf. § 16g, stk. 7, i lov om finansiel stabilitet. Når værdiansættelsesrå-det skal tage stilling til en mellemregning, vil det derfor værenaturligt, at værdiansættelsesrådet samtidig vurderer, om detvil være økonomisk og forretningsmæssigt men hensigtsmæs-sigt at give en medgift til afvikling af det nødlidende penge-instituts aktiviteter. Det skal fremgå af den vurdering, atværdiansættelsesrådet har sammenlignet de omkostninger,som Indskydergarantifonden (både i regi af pengeinstitutaf-delingen og afviklingsafdelingen) vil have ved afvikling viaafviklingsordningen med de omkostninger, der er forbundetmed en deltagelse i en medgiftsløsning.Værdiansættelsesrådet vil endvidere skulle vurdere, om detovertagende institut også på længere sigt vil kunne håndteredet nødlidende institut. I den forbindelse kan der lægges vægtpå Finanstilsynets vurdering af løsningen som værende hold-bar, og om Finanstilsynet dermed vil godkende overdragelsenaf det nødlidende pengeinstitut til det overtagende pengein-stitut. Indskydergarantifondens vurdering heraf forventes atforegå over ganske kort tid og forventes derfor at være baseretpå en her og nu vurdering ud fra de oplysninger, som detovertagende institut selv har tilvejebragt. Der forventes såle-des alene en vurdering ud fra de oplysninger, der er mulige atfremskaffe givet den korte tidshorisont.Beslutningen om anvendelse af medgiftsordningen træffesaf Indskydergarantifondens formand, næstformand og de torepræsentanter for Indskydergarantifondens pengeinstitutaf-deling i enighed.I modsat fald vil der ikke kunne ske anvendelse af med-giftsordningen.Indskydergarantifonden er afskåret fra at træffe beslutningom, at tilføre midler til sikring af selskabskapitalen (aktie-,garanti- og andelskapital) og efterstillet kapital.Indskydergarantifondens bestyrelse og værdiansættelsesrå-det er sammensat af repræsentanter for sektoren, og disse harderfor en interesse i at sikre en korrekt og markedskonformvurdering af den økonomiske hensigtsmæssighed i valget afløsning, herunder en væsentlig interesse i at sikre, at der ikkeydes en for stor medgift til det overtagende pengeinstitut. Net-op ud fra hensynet til at sikre, at det overtagende institut ikkeopnår en uberettiget økonomisk fordel i form af en for stormedgift, hvilket vil kunne give en konkurrenceøkonomiskfordel i forhold til konkurrenterne, er det fastlagt, at beslut-ningen om valg af medgiftsordningen skal træffes med delta-gelse af de to pengeinstitutrepræsentanter, og beslutnings-grundlaget udarbejdes af værdiansættelsesrådet, der har

indgående kendskab til og indblik i forholdene i sektoren ogdermed gode forudsætninger for at vurdere, om der er tale omen markedskonform medgift. Det kan ikke udelukkes, at derkan være situationer, hvor størrelsen af de deltagende penge-institutter eller omfanget af den ønskede medgift er så stor, atdet efter EUs statsstøtteregler i det konkrete tilfælde vil skullefastsættes som et krav, at aftalen om medgift til et overtagendepengeinstitut betinges af, at der forinden, der indgås endeligaftale, gennemføres en åben og transparent proces, hvor andreeventuelt interesserede overtagende institutter har mulighedfor at fremkomme med bud. Her har det institut, der har ind-gået en betinget aftale om overdragelse, også have mulighedfor at byde på ny. Der kan endvidere i visse tilfælde være mu-lighed for en forkøbsret.Interesserede overtagende institutter kan alene komme i be-tragtning til at deltage i processen, hvis de umiddelbart opfyl-der de økonomiske og forretningsmæssige krav, der stilles fortildelingen af medgift. I det tilfælde vil eventuelt indkomnebud også skulle vurderes af værdiansættelsesrådet, og den en-delige beslutning om valg af bud træffes af Indskydergaran-tifonden. Aftalen om medgift vil desuden skulle betinges afen beslutning efter § 204, stk. 1, i lov om finansiel virksomhedsamt konkurrencemyndighedernes godkendelse.Da der med nærværende lovforslag er tale om en ordning tildækning af et instituts underbalance, er det givet, at instituttethar tabt egenkapitalen. § 247 i lov om finansiel virksomhedgiver herefter det nødlidende pengeinstituts bestyrelse mulig-hed for at disponere som part i en salgsproces, hvor alternati-vet vil være afvikling via afviklingsordningen i BankpakkeIII. Aftalen om medgift skal således ikke betinges af det nød-lidende pengeinstituts generalforsamlings beslutning.Tildelingen af medgift kan ikke finde sted, før end den en-delige aftale er underskrevet.3.2. Finansiering af medgiftsordningenDen foreslåede medgiftsordning gælder kun for institutter,der modtager indlån, og som dermed har tilladelse til at drivepengeinstitutvirksomhed i Danmark, jf. § 7 i lov om finansielvirksomhed.Ordningen vil i lighed med afvikling via Bankpakke III iregi af Finansiel Stabilitet A/S blive finansieret via Garanti-fonden for indskydere og investorer. Brug af en medgift tilhåndtering af et nødlidende pengeinstitut vil således blive fi-nansieret af afviklingsafdelingen i Fonden. Den finansiellesektor hæfter for betaling til afviklingsafdelingen, hvorforordningen som sådan ikke indebærer nogen økonomisk risikofor staten.3.3. LigningslovenLigningslovens § 7 B, stk. 1, fastlægger den skattemæssigebehandling af frivillige private ordninger i henhold til § 21 ai lov om en garantifond for indskydere og investorer. Lig-ningslovens § 7 B, stk. 2-3, indeholder de skattemæssigekonsekvenser af ordninger, der etableres via Finansiel Stabi-litet A/S i medfør af § 15 a i lov om en garantifond forindskydere og investorer.

6

De frivillige ordninger sigter på en videreførelse af et nød-lidende pengeinstitut gennem overdragelse af aktiver og pas-siver til et andet pengeinstitut, mens ordninger via FinansielStabilitet A/S sker med henblik på en kontrolleret afvikling afet nødlidende pengeinstitut. Et beløb, der ydes til dækning afunderbalance i forbindelse med en frivillig ordning, er skat-tepligtigt. Derimod skal beløb, der udbetales til et dattersel-skab til Finansiel Stabilitet A/S i forbindelse med afvikling afet nødlidende pengeinstitut, ikke medregnes til datterselska-bets skattepligtige indkomst.Med forslaget til ændring af lov om finansiel stabilitet ska-bes der grundlag for, at ordninger via Finansiel Stabilitet A/Sligeledes kan ske med henblik på en videreførelse af et nød-lidende pengeinstitut gennem overdragelse til et andet penge-institut. Der er i princippet tale om en genindførelse af densåkaldte medgiftsordning, der blev ophævet ved lov nr. 576 af6. juni 2007. Det foreslås på den baggrund ligeledes at gen-indføre skattefritagelsen for beløb, der udbetales til dækningaf en underbalance ved et overtagende pengeinstituts overta-gelse af aktiver og passiver fra et nødlidende pengeinstitut.Det vil være en forudsætning for ydelse af medgift, at det erøkonomisk mere fordelagtigt for Indskydergarantifonden endanvendelse af en ordning via Finansiel Stabilitet A/S. Der erderfor reelt ikke tale om en udvidelse af skattefritagelsen.Da muligheden for udbetaling fra en frivillig ordning, jf.§ 21 a i lov om en garantifond for indskydere og investorer tilhel eller delvis dækning af en regnskabsmæssig underbalancebibeholdes, foreslås der ikke ændring af ligningslovens § 7 B,stk. 1.4. Økonomiske og administrative konsekvenser for stat,kommuner og regionerLovforslaget vil i udgangspunktet ikke have statsfinansiellekonsekvenser, da Indskydergarantifonden finansierer anven-delsen af ordningen. I det tilfælde, at anvendelsen af ordningenskulle resultere i udbetalinger, der overstiger Indskydergaran-tifondens formue, har Indskydergarantifonden adgang til atoptage lån på det almindelige pengemarked. Herudover harIndskydergarantifonden efter den nuværende ordning mulig-hed for at ansøge om statsgaranti, der kan stilles af økonomi-og erhvervsministeren med tilslutning fra Finansudvalget.5. Økonomiske og administrative konsekvenser forerhvervslivetLovforslaget skønnes at have indirekte positive økonomiskekonsekvenser for institutter, der har tilladelse til at drive pen-geinstitutvirksomhed i Danmark. Ved at indføre en medgifts-ordning sikres det, at Indskydergarantifonden kan vælge atbenytte den ordning, der økonomisk og forretningsmæssigt erden mest hensigtsmæssige løsning for et nødlidende penge-institut. Medgiftsordningen finder alene anvendelse, hvis detviser sig at være den billigste løsning for Indskydergaranti-fonden.Det skal bemærkes, at EU-Kommissionen arbejder på etforslag til harmonisering af indskydergarantifondes finansie-ring. Arbejdet forventes på nuværende tidspunkt at medføre,at der skal ske en større forhåndsindbetaling til Indskyderga-

rantifonden. Fremadrettet forventes Indskydergarantifondensåledes at få en større formue, hvilket vil bidrage til, at deteventuelle behov for optagelse af statsgaranterede lån vil faldeyderligere.6. Administrative konsekvenser for borgerneLovforslaget har ingen administrative konsekvenser forborgerne.7. Miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.8. Forholdet til EU-rettenIdet bidragene til Indskydergarantifonden opkræves vedlov, skal medgiftsordningen anmeldes til EU-Kommissioneni henhold til de EU-retlige statsstøtteregler. Lovforslaget vur-deres således at indeholde statsstøtte omfattet af EUF-Trak-tatens artikel 107, stk. 1. Der vil derfor skulle ske notifikationtil Kommissionen af medgiftsordningen, jf. EUF-Traktatensartikel 108, stk. 3.Der har tidligere været arbejdet for at få EU-Kommissio-nens godkendelse af en lignende medgiftsordning. Det vardengang den finansielle sektors vurdering, at det ikke var mu-ligt at forene en operationel ordning med EU-Kommissionenskriterier for at kunne acceptere ordningen.I forhold til nærværende lovforslag vurderes det umiddel-bart muligt at opnå en godkendelse af medgiftsordningen,samtidig med at ordningen bevarer sin oprationalitet. Detteskyldes særligt, at Indskydergarantifonden alene vil kunnetræffe beslutning om medgift, såfremt dette samlet set vil væreden økonomisk og forretningsmæssige mest hensigtsmæssigeløsning for Indskydergarantifonden. Indskydergarantifondensbestyrelse og værdiansættelsesrådet er sammensat af repræ-sentanter for sektoren, og de besluttende organer har derfor eninteresse i at sikre en korrekt og markedskonform vurderingaf den økonomiske hensigtsmæssighed i valget af løsning,herunder en væsentlig interesse i at sikre, at der ikke ydes enfor stor medgift til det overtagende pengeinstitut. Netop hen-synet til at sikre, at det overtagende institut ikke opnår enuberettiget økonomisk fordel i form af en for stor medgift,hvilket ville kunne give en konkurrenceøkonomisk fordel iforhold til konkurrenterne, er det fastlagt, at beslutningen omvalg af medgiftsordningen skal træffes med deltagelse af deto pengeinstitutrepræsentanter, og beslutningsgrundlaget ud-arbejdes af værdiansættelsesrådet, der har et indgående kends-kab til og indblik i forholdene i sektoren og dermed har godeforudsætninger for at vurdere, om der er tale om en markeds-konform medgift. Det skyldes samtidig at EU-Kommissioneni arbejdet med et kommende direktivudkast for Indskyderga-rantiordninger lægger op til, at Indskydergarantiordningerneskal have flere redskaber i forbindelse med krisehåndtering.Skulle det af hensyn til foreneligheden med EUs statsstøt-teregler være påkrævet at sikre en markedsmæssig efterprøv-ning af medgiftsløsningen, fx. på grund af de deltagendeinstitutters størrelse eller omfanget af medgiften, vil aftalenom medgiften kunne betinges af, at der efter den betingede

7

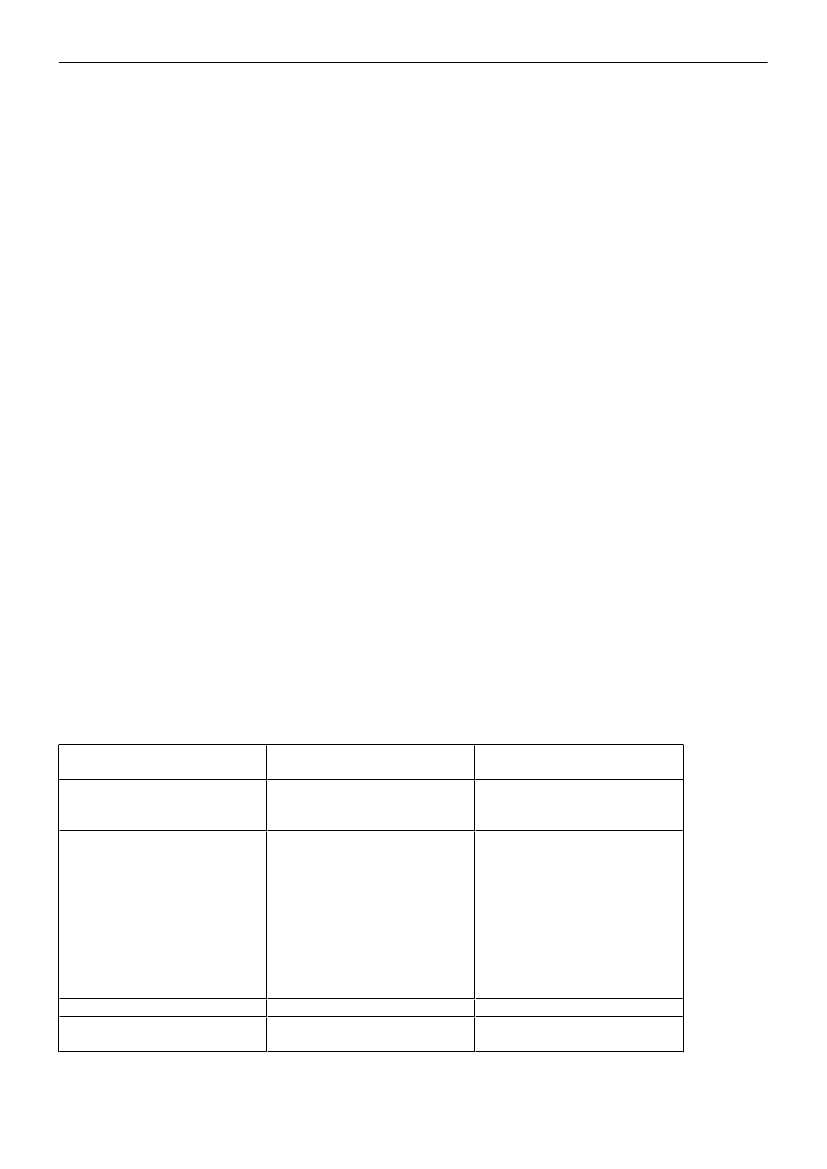

overdragelse gennemføres en åben og transparent proces forandre eventuelt interesserede overtagende institutter.Det vurderes, at den foreslåede skattemæssige behandlingvil kunne accepteres af Kommissionen som en del af ordnin-gen.9. Hørte myndigheder og organisationerLovforslaget er sendt i høring samtidig med lovforslagetsfremsættelse for Folketinget hos følgende myndigheder ogorganisationer:Advokatrådet, Arbejderbevægelsens Erhvervsråd, Arbejds-markedets Erhvervssygdomssikring (AES), Arbejdsmarke-dets Tillægspension (ATP), Arbejdsskadestyrelsen, Børs-mæglerforeningen, Danish Venture Capital and PrivateEquity Association, Danmarks Nationalbank, Danmarks Re-deriforening, Danmarks Skibskredit A/S, Dansk Aktionær-forening, Dansk Arbejdsgiverforening, Dansk AutoriseretMarkedsplads A/S, Dansk Byggeri, Dansk Ejendomsmægler-forening, Dansk Erhverv, Dansk Forening for InternationalMotorkøretøjsforsikring (DFIM), Dansk Industri, Dansk In-vestor Relations Forening – DIRF, Dansk Metal, Dansk Pan-tebrevsforening, Danske Advokater, Danske Forsikringsfunk-tionærers Landsforening, Danske Maritime, DanskeRegioner, Datatilsynet, Den Danske Aktuarforening, DenDanske Finansanalytikerforening, Den danske Fondsmægler-forening, Disciplinærnævnet for Statsautoriserede Revisorer,FDIH – Foreningen for Distance- og Internethandel, Finans-forbundet, Finanshuset i Fredensborg A/S, Finansiel StabilitetA/S, Finansrådet – Danske Pengeinstitutters Forening, Fi-nanssektorens Arbejdsgiverforening, Finans og Leasing, For-brugerombudsmanden, Forbrugerrådet, Foreningen af Firma-pensionskasser, Foreningen af Forretningsførere forUdenlandske Forsikringsselskaber, Foreningen af Interne Re-visorer, Foreningen af J. A. K. Pengeinstitutter, Foreningen afStatsautoriserede Revisorer, Foreningen Danske Revisorer,10. Sammenfattende skema

Foreningen Registrerede Revisorer, FOREX, Forsikring &Pension, Forsikringsmæglerforeningen, Frivilligrådet, Funk-tionærernes og Tjenestemændenes Fællesråd (FTF), Garanti-fonden for indskydere og investorer, Garban-IntercapitalScandinavia, Håndværksrådet, IndsamlingsorganisationernesBrancheorganisation (ISOBRO), InvesteringsForeningsRå-det, ISACA Denmark Chapter , IT-branchen, KommuneKre-dit, Kommunernes Landsforening, Kuratorforeningen, Køb-mandStandens OplysningsBureau, Landbrug & Fødevarer,Landsforeningen af forsvarsadvokater, Landsorganisationen iDanmark (LO), Lokale Pengeinstitutter, LønmodtagernesDyrtidsfond (LD), NASDAQ OMX Copenhagen A/S, Nets,Parcelhusejernes Landsforening, PostDanmarks Juridiske af-deling, Realkreditforeningen, Realkreditrådet, Rederiforenin-gen af 1895, Regionale Bankers Forening, Regnskabsrådet,Revifora, Revisorkommissionen, Revisortilsynet, Rigsrevisi-onen, Sammenslutningen Danske Andelskasser, Statsadvoka-ten for Særlig Økonomisk Kriminalitet, Skibs- og Bådebyg-geriets Arbejdsgiverforening, Telekommunikationsindustrieni Danmark, VP Securities A/S, Western Union, FærøernesHjemmestyre via Rigsombudsmanden på Færøerne, Grøn-lands Selvstyre via Rigsombudsmanden i Grønland, Beskæf-tigelsesministeriet, Pensionsstyrelsen, Finansministeriet, For-svarsministeriet, Justitsministeriet, Indenrigs- og Sundheds-ministeriet, Kirkeministeriet, Klima- og Energiministeriet,Kulturministeriet, Miljøministeriet, Ministeriet for Flygtnin-ge, Indvandrere og Integration, Ministeriet for Fødevarer,Landbrug og Fiskeri, Ministeriet for videnskab, teknologi ogudvikling, Skatteministeriet, Socialministeriet, Statsministe-riet, Transportministeriet, Udenrigsministeriet, Undervis-ningsministeriet, Økonomi- og Erhvervsministeriet, Økono-mistyrelsen, Danmarks Statistik, Erhvervs- og Byggestyrel-sen, Erhvervs- og Selskabsstyrelsen, Konkurrence- ogForbrugerstyrelsen, Patent- og Varemærkestyrelsen, Sikker-hedsstyrelsen, Søfartsstyrelsen, Den Europæiske Centralbank

Positive konsekvenser/mindre udgif- Negative konsekvenser/merudgifterterØkonomiske og administrative kon- IngenIngensekvenser for stat, kommuner og re-gionerØkonomiske og administrative kon- Lovforslaget vurderes at have indi-sekvenser for erhvervslivetrekte positive økonomiske konse-kvenser for pengeinstitutter. Ved atindføre rammebetingelserne for enmedgiftsordning sikres det, at Indsky-dergarantifonden kan vælge at benyt-te den ordning, der økonomisk ogforretningsmæssigt er den mest hen-sigtsmæssige løsning for et nødliden-de pengeinstitut.Miljømæssige konsekvenserIngenIngenAdministrative konsekvenser for bor- IngenIngengerne

8

Forholdet til EU-retten

Lovforslaget vurderes at indeholde statsstøtte omfattet af EF-traktatens ar-tikel 107, stk. 1. Ordningen skal således anmeldes til Europa-Kommissionenmed henblik på godkendelse, jf. EF-traktatens artikel 108, stk. 3.konkrete tilfælde må anses som mest hensigtsmæssigt ud fraen markedsøkonomisk betragtning at tilføre midler eller stillegaranti til dækning af instituttets ikke-efterstillede kreditorereller gennemføre afvikling i overensstemmelse med reglernei §§ 16 e – 16 i, i lov om finansiel stabilitet. Endvidere skalbestyrelsen vurdere, at der er tale om en holdbar forretnings-model.Det er afviklingsafdelingens værdiansættelsesråd, der ud-arbejder beslutningsgrundlaget for Indskydergarantifondensbestyrelse. Værdiansættelsesrådet i afviklingsafdelingen vur-derer om anvendelse af medgiftsløsningen i den konkretesituation samlet set vil være den økonomisk mest hensigts-mæssige for Indskydergarantifonden (i regi af pengeinstitu-tafdelingen og i regi af afviklingsafdelingen), og at ordningenogså ud fra forretningsmæssige overvejelser kan anses somholdbar.Værdiansættelsesrådet vil endvidere skulle vurdere, om detovertagende institut også på længere sigt vil kunne håndteredet nødlidende institut. I den forbindelse kan der lægges vægtpå Finanstilsynets vurdering af løsningen som værende hold-bar, og om Finanstilsynet dermed vil godkende overdragelsenaf det nødlidende pengeinstitut til det overtagende pengein-stitut. Indskydergarantifondens vurdering heraf forventes atforegå over ganske kort tid og forventes derfor at være baseretpå en her og nu vurdering ud fra de oplysninger, som detovertagende institut selv har tilvejebragt. Der forventes såle-des alene en vurdering ud fra de oplysninger, der er mulige atfremskaffe givet den korte tidshorisont.Den medgift, som der eventuelt måtte blive truffet beslut-ning om, skal reelt set afspejle den underbalance, som detovertagende institut ville skulle have håndteret uden Indsky-dergarantifondens beslutning om medgift.Efter bestemmelsen i det foreslåedestk. 2er Indskyderga-rantifonden afskåret fra at træffe beslutning om, at tilføremidler eller stille garanti til dækning af det nødlidende pen-geinstituttets aktie-, garanti- eller andelskapital og anden ef-terstillet kapital, jf. §§ 132 og 136 i lov om finansielvirksomhed.Indskydergarantifonden skal efter det foreslåedestk. 3af-holde samtlige omkostninger forbundet med medgiftsordnin-gen efter stk. 1. Afholdelsen af omkostninger vil ske viapengeinstitutafdelingen. Herunder skal der både afholdes om-kostninger til selve medgiften til et overtagende institut, menogså de omkostninger, som Finansiel Stabilitet A/S påtagersig som eksekutor på ordningen, bl.a. i relation til planlægningog udførelse af evt. udbud og indgåelse af den betingede over-dragelsesaftale.Efterstk. 4træffes beslutninger om medvirken efter stk. 1,og dermed brug af en medgiftsløsning, af Indskydergaranti-fondens formand og næstformand og pengeinstitutternes tobestyrelsesmedlemmer.Indskydergarantifonden er en selvstændig fond med én be-styrelse, der allerede har en hjemmel til via sine vedtægter at

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Det følger af den foreslåede bestemmelse istk. 1,at hvis etpengeinstitut med tilladelse efter § 7 i lov om finansiel virk-somhed, ikke længere opfylder betingelserne for at have til-ladelse som pengeinstitut, dvs. at instituttet ikke opfylderlovgivningens krav til solvens eller minimumskapital, og hvisder er fastsat en frist i medfør af § 225, stk. 1, i lov om finansielvirksomhed samt hvis instituttet har truffet beslutning om atville lade sig afvikle efter reglerne i §§ 16 e–16 i i lov omfinansiel stabilitet, jf. § 16 f, stk. 1, skal Indskydergarantifon-den træffe beslutning om, hvorvidt der skal tilføres midlereller stilles garanti til dækning af pengeinstituttets ikke-efter-stillede kreditorer (medgift).Med forslaget bliver Finansiel Stabilitet A/S eksekutor forden beslutning, som Indskydergarantifonden måtte træffe omat medvirke til afviklingen af et nødlidende institut ved at til-føre midler eller stille garanti til dækning af instituttets ikke-efterstillede kreditorer. Med bestemmelsen vil FinansielStabilitet A/S således have mulighed for at kunne deltage ihåndteringen af et nødlidende pengeinstitut både gennem enmedgiftsløsning og gennem afvikling i overensstemmelsemed reglerne herom i §§ 16 e-16 i i lov om finansiel stabilitet.Anvendelsen af medgiftsordningen vil alene blive aktuel iden situation, hvor det nødlidende pengeinstitut har besluttetat lade sig overtage af et andet pengeinstitut. Da der er tale omindførelsen af en ordning, der skal dække et instituts under-balance, er det givet, at instituttet har tabt egenkapitalen. Efter§ 247 i lov om finansiel virksomhed har det nødlidende pen-geinstituts bestyrelse herefter mulighed for at disponere sompart i en salgsproces, hvor alternativet vil være afvikling viaafviklingsordningen i Bankpakke III (eller konkurs).Det er således det nødlidende pengeinstituts beslutning ogansvar, om det vil vælge at indgå i en medgiftsløsning i forholdtil valg af afvikling efter §§ 16 e-16 i eller eventuelt konkurs.Såfremt det nødlidende pengeinstitut træffer beslutning om,at det ønsker at indgå en overdragelsesaftale med et andetpengeinstitut, der er indstillet på at overtage det nødlidendepengeinstituts aktiver og passiver mod en medgift hertil, skalder indgås en betinget aftale herom. Aftalen skal være uigen-kaldelig for det overtagende institut.Indskydergarantifonden træffer afgørelse om, hvorvidt Ind-skydergarantifonden vil medvirke til en afvikling af det nød-lidende pengeinstitut ved at tilføre midler eller stille garantitil dækning af instituttets ikke-efterstillede kreditorer (med-gift) på grundlag af en vurdering og indstilling fra værdian-sættelsesrådet i afviklingsafdelingen hos Indskydergaranti-fonden. Beslutningen skal træffes af Indskydergarantifondensbestyrelse, jf. nærmere i stk. 4, samt i bemærkningerne til nr.2. Bestyrelsen skal træffe beslutning om, hvorvidt det i det

9

beslutte, at det kun er de dele af bestyrelsen, som en beslutningvedrører, der træffer beslutning.Da der i forhold til nærværende forslag alene er tale ombeslutninger, der vedrører pengeinstitutterne, og da ordningendesuden også kun finansieres af pengeinstitutterne, er det fun-det hensigtsmæssigt, at det også er pengeinstitutternes repræ-sentanter, der sammen med formandskabet træffer beslutningom anvendelse af medgiftsordningen. Beslutningen skal træf-fes i enighed.Det bemærkes, at de forskellige parter, der er involveret ibeslutningen, bærer ansvaret for sine egne beslutninger, menkan - alt efter beslutningens art - i nogen grad støtte sig påandre parters vurdering. Det følger således af lovforslaget, atværdiansættelsesrådets vurdering danner udgangspunkt forbestyrelsens beslutning om, at der kan anvendes en medgifts-løsning.Efterstk. 5kan Indskydergarantifonden deltagelse efterstk. 1 ske i fællesskab med andre. Det kunne fx være tilfældet,hvor det drejer sig om et konsortium af overtagende banker.Til nr. 2Efter bestemmelsen skal værdiansættelsesrådet foretage enkonkret vurdering af det hensigtsmæssige i en deltagelse i eneventuel medgiftsløsning med henblik på at udarbejde et be-slutningsgrundlag til Indskydergarantifondens bestyrelse. Herskal værdiansættelsesrådet både tage højde for markedsøko-nomiske overvejelser, men også tage de forretningsmæssigebetragtninger med i dets vurdering. Det skal således kunnesandsynliggøres, at en deltagelse i en medgiftsløsning på bag-grund af de foreliggende oplysninger forventeligt vil være enøkonomisk set billigere løsning for Indskydergarantifondenfrem for at skulle håndtere det nødlidende institut via afvik-lingsordningen i lov om finansiel stabilitet. Det skal i beslut-ningsgrundlaget dokumenteres, at der er sket en sammenlig-ning af de omkostninger, som Indskydergarantifonden (bådei regi af pengeinstitutafdelingen og afviklingsafdelingen) for-venteligt vil have ved afvikling via afviklingsordningen, medde omkostninger, der forventeligt vil være forbundet med endeltagelse i en medgiftsløsning.Ved Indskydergarantifondens omkostninger forbundet medafvikling tænkes der således både på de udgifter, som Indsky-dergarantifonden ville have ved at skulle honorere indskyder-ne (finansieret via pengeinstitutafdelingen), men også på deudgifter, som Indskydergarantifonden ville have ved at skullestille en tabsgaranti for afviklingen (finansieret via afviklings-afdelingen).Finansiel Stabilitet A/S er forpligtet til at bistå med at til-vejebringe det nødvendige dokumentations- og oplysnings-grundlag til brug for værdiansættelsesrådets vurdering af, omen deltagelse i en medgiftsløsning på baggrund af de forelig-gende oplysninger vurderes at ville være økonomisk merefordelagtig for Indskydergarantifonden frem for at skullehåndtere det nødlidende institut via den eksisterende afvik-lingsordning i regi af lov om finansiel stabilitet. Det vil ske iforbindelse med, at Finansiel Stabilitet A/S’ vurderingsteamsforetager en gennemgang af det nødlidende pengeinstituts ak-

tiviteter med henblik på eventuel gennemførelse af afvik-lingsordningen i lov om finansiel stabilitet, og der foretagesreview af vurderingerne af review eksperter udpeget af vær-diansættelsesrådet til brug for fastsættelse af en mellemreg-ning, jf. § 16 g, stk. 7, i lov om finansiel stabilitet.Udover, at der skal være tale om den økonomisk mest for-delagtige løsning for Fonden, så skal Indskydergarantifondenkunne dokumentere baggrunden for sin vurdering af, at enmedgiftsordning er en holdbar forretningsmodel, herunder atkøberen er rentabel og magter at overtage det nødlidende pen-geinstitut. Det overtagende pengeinstitut skal efter overtagel-sen være rentabelt også på længere sigt og skal kunne magtebåde økonomisk og ledelsesmæssigt m.v. at overtage det nød-lidende pengeinstitut, således at der er skabt en mulig vedva-rende løsning på det nødlidende pengeinstituts situation.Værdiansættelsesrådets vurdering heraf til brug for Indsky-dergarantifondens afgørelse, vil kunne hvile på Finanstilsy-nets vurdering af det overtagende institut og godkendelse afoverdragelsen samt øvrige oplysninger som værdiansættel-sesrådet måtte finde nødvendige for at kunne foretage enuafhængig vurdering af den forretningsmæssige holdbarhed iløsningen.I forbindelse med, at værdiansættelsesrådet vurderer, omkriterierne for at tildele medgift er opfyldt, kan medlemmernekomme i besiddelse af fortrolig viden. Et pengeinstitut, derhar medlemmer i værdiansættelsesrådet, kan derfor ikke af-give bud på et nødlidende pengeinstitut, hvis det pågældendemedlem har deltaget i vurderingen for værdiansættelsesrådet.Værdiansættelsesrådets medlemmer må heller ikke deltagei en vurdering af et nødlidende pengeinstitut, hvori medlem-met er ansat i forbindelse med en eventuel efterfølgendebudrunde.Til nr. 3Af hensyn til at sikre værdiansættelsesrådets handlekraft ien situation, hvor et af medlemmerne er forhindret i at deltagei vurderingen og udarbejdelsen af indstillingen, jf. den fore-slåede bestemmelse i§ 5, stk. 8,foreslås det, at der kanudnævnes suppleanter til værdiansættelsesrådet efter sammeprocedure, som der udnævnes medlemmer efter. Det vil sige,at det er økonomi- og erhvervsministeren, der udpeger sup-pleanter efter indstilling fra Finansrådet, og suppleanter ud-peges for op til 3 år.Suppleanterne skal indtræde i værdiansættelsesrådet i dettilfælde, at et eller flere af medlemmerne vurderer, at der kanopstå habilitets spørgsmål efter § 5, stk. 8.Samtidig gøres der opmærksom på, at den fortrolighedsbe-stemmelse, der gælder for personer tilknyttet frivillige ord-ninger efter kap. 7 a også gælder for værdiansættelsesrådet.Bemærkningerne til bestemmelsen videreføres i øvrigt.§2Efterstk. 1skal Finansiel Stabilitet A/S’ medvirke i en med-giftsordning. Finansiel Stabilitet A/S’ medvirken er dog be-

10

tinget af, at Indskydergarantifonden træffer beslutning herom,jf. § 2 i lov om en garantifond for indskydere og investorer.Finansiel Stabilitet A/S’ medvirken er betinget af, at Ind-skydergarantifonden har truffet en beslutning herom. Det erværdiansættelsesrådet i Indskydergarantifondens afviklings-afdeling, der foretager vurderingen på baggrund af hvilken,formanden og næstformanden i bestyrelsen for Indskyderga-rantifonden samt de to bestyrelsesmedlemmer i Indskyderga-rantifonden, der repræsenterer pengeinstitutterne, træfferbeslutning.Finansiel Stabilitet A/S skal medvirke til at tilvejebringe detnødvendige dokumentations- og oplysningsgrundlag til brugfor værdiansættelsesrådet.Finansiel Stabilitet A/S er således alene eksekutor på denbeslutning, som Indskydergarantifonden træffer. FinansielStabilitet A/S skal herefter varetage samtlige praktiske foran-staltninger forbundet med gennemførelsen af medgiftsløsnin-gen, herunder blandt andet varetage, planlægge og gennem-føre en eventuelt påkrævet åben og transparent salgsprocessamt indgåelsen af den betingede aftale om med et overtagen-de institut.Det følger af det foreslåedestk. 2,at der af hensyn til at sikredet overtagende instituts ønske om medgift, og størrelsen he-raf, er markedskonform vil kunne indgås en betinget aftalemellem Finansiel Stabilitet A/S og det overtagende institut.Det vil særligt skulle ske, såfremt det er et krav for at sikreoverensstemmelse med EUs statsstøtteregler.Aftalen om medgift kan således betinges af, at der gennem-føres en åben og transparent proces for andre eventuelt inte-resserede overtagende institutter på baggrund af et gennemsynaf det nødlidende instituts ”bøger” med henblik på at frem-sætte et bud inden udløbet af en frist fastsat af FinansielStabilitet A/S. Udbuddet sker på det eksisterende kundegrund-lag, og fristen skal derfor fastsættes under rimelig hensyntagenhertil. Fristen kan således være endog meget kort – fx. et pardage.Med indgåelsen af den betingede aftale må der antages atforeligge en løsning, der muliggør, at Finanstilsynet kan med-dele en forlængelse af den frist, der er meddelt pengeinstitutteti medfør af § 225, stk. 1, i lov om finansiel virksomhed.Størrelsen af medgiften for det nødlidende pengeinstitutsaktiver og ikke-efterstillede krav således bliver testet i mar-kedet ved en åben og transparent salgsproces. Aktiver ogpassiver vil blive solgt til den tilbudsgiver, som forlanger denmindste medgift.Interesserede overtagende institutter vil alene kunne kom-me i betragtning til at deltage i processen, hvis det er FinansielStabilitet A/S’ vurdering, at de opfylder kravene til rentabilitetog økonomisk formåen, der stilles som betingelse for Indsky-dergarantifondens beslutning om tildeling af medgift.Finansiel Stabilitet A/S skal betinge aftalen om medgift afen beslutning efter § 204, stk. 1, samt konkurrencemyndighe-dernes godkendelse. Derudover skal aftalen være uigenkal-delig for det overtagende institut – dog med mulighed for atafgive et nyt bud - på lige fod med alle andre, såfremt der

gennemføres et udbud og buddet medfører en formindskelseaf medgiften.Tilsagn fra Indskydergarantifondens side om medgift kangives i forbindelse med indgåelse af den betingede aftale ellerinden den af Finanstilsynet fastsatte frist udløber, men tilde-lingen af medgift kan ikke finde sted, før aftalen er endelig.Endelig bemyndiges økonomi- og erhvervsministeren efterstk. 3 til at fastsætte nærmere regler om Finansiel Stabilitet A/S’ medvirken til håndtering af et nødlidende pengeinstitut iform af en medgiftsløsning. Endvidere får økonomi- og er-hvervsministeren bemyndigelse til at fastsætte nærmere reg-ler, der muliggør et samarbejde mellem Finanstilsynet,Finansiel Stabilitet A/S og Indskydergarantifonden. Reglernekan indeholde en beskrivelse af det praktiske samarbejde, ud-veksling af oplysninger og indhentning af overtagelsestilbud,herunder finansiering af udbudsprocessen m.v. Bemyndigel-sen vil bl.a. også kunne anvendes til at fastsætte nærmereregler for, hvornår og hvordan den åbne og transparente salgs-proces skal finde sted. Herunder også nærmere regler for aftaleom en eventuel kompensation (break-up fee) og afholdelse afomkostninger samt indfrielse af faciliteter, der er stillet til rå-dighed af det institut, der er indgået en betinget overdragel-sesaftale med og som efter en eventuel afholdelse af enbudproces fravælges.Til § 3Til nr. 1 og 2I henhold til § 15 a i lov om en garantifond for indskydereog investorer skal Fonden dække indskud i forbindelse med,at et nødlidende pengeinstitut overdrager sine aktiver til etdatterselskab under Finansiel Stabilitet A/S. Indskud, somFonden dækker i forbindelse med, at et nødlidende pengein-stitut overdrager sine aktiver til et datterselskab under Finan-siel Stabilitet A/S, skal ifølge ligningslovens § 7 B, stk. 2, ikkemedregnes til den skattepligtige indkomst.Som modstykke til skattefriheden gælder, at datterselskabetunder Finansiel Stabilitet A/S ikke kan medregne de forplig-telser, som dækkes ved betalingen fra Fonden, ved opgørelsenaf den skattemæssige anskaffelsessum for de aktiver, der over-tages fra det nødlidende pengeinstitut. Samtidig begrænserligningslovens § 7 B, stk. 3, det nødlidende pengeinstituts ad-gang til at anvende dets skattemæssige underskud, så tab, derhar udløst udbetalingen fra Indskydergarantifonden, ikke kannedbringe fremtidig skattepligtig indkomst, der ikke stammerfra pengeinstitutvirksomheden. Begrænsningen omfatter heledet nødlidende pengeinstituts skattemæssige underskud, uan-set om det overstiger det tab, der har udløst udbetalingen fraIndskydergarnatifonden.Forslaget til ændring af lov om finansiel stabilitet indebæ-rer, at Finansiel Stabilitet A/S får mulighed for at deltageaktivt i en afvikling af et nødlidende institut ved at tilføremidler eller stille garanti til dækning af instituttets ikke-efter-stillede kreditorer i en afvikling af et nødlidende pengeinstitut.Det sker i forbindelse med en overdragelse af det nødlidendepengeinstituts aktiver og passiver til et overtagende pengein-

11

stitut, der er indstillet på at overtage det nødlidende pengein-stitut mod, at underbalancen bliver dækket af Indskyderga-rantifonden.Det foreslås at skattefritage sådanne betalinger på linje medde betalinger, som under de gældende regler sker til et datter-selskab under Finansiel Stabilitet A/S i forbindelse med af-vikling af et nødlidende pengeinstitut. Dette svarer til denretsstilling, som var gældende ifølge ligningslovens § 7 Bindtil 2007 for beløb, som Indskydergarantifonden udbetaltetil hel eller delvis dækning af en underbalance i forbindelsemed overdragelse af aktiver og passiver fra et pengeinstitut tilet andet pengeinstitut. Det foreslås, at modstykket til skatte-fritagelsen bliver som under de gældende regler i ligningslo-vens § 7 B, stk. 2-3, at udbetalingen ikke kan medregnes somanskaffelsessum for overtagne aktiver, herunder at det nødli-dende pengeinstitut ikke kan anvende skattemæssige under-skud, hvis det påbegynder ny aktivitet.

Til § 4Af hensyn til at sikre EU- Kommissionens accept af ord-ningen foreslås det, at økonomi- og erhvervsministeren be-myndiges til at fastsætte lovens ikrafttrædelsestidspunkt.Til § 5Det foreslås med bestemmelsen istk. 1,at ændringerne iligningsloven samt lov om en garantifond for indskydere oginvestorer ikke gælder for Færøerne og Grønland. Ændrin-gerne af lov om finansiel stabilitet gælder direkte for Færøerneog Grønland.Med det foreslåedestk. 2vil ændringen til lov om en ga-rantifond for indskydere og investorer helt eller delvis kunnesættes i kraft for Grønland og Færøerne med de afvigelser,som de grønlandske og færøske forhold tilsiger

12

Bilag 1Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1I lov om en garantifond for indskydere oginvestorer, jf. lovbekendtgørelse nr. 133 af 22.februar 2011, som senest ændret ved § 30 i lovnr. 718 af 25. juni 2010, foretages følgendeændringer:1.§2affattes således:»§ 2.Opfylderet pengeinstitut med tilladelseefter § 7 i lov om finansiel virksomhed, ikkelængere kapitalkravene i lov om finansiel virk-somhed, og er der fastsat en frist medfør af§ 225, stk. 1, og har instituttet truffet beslut-ning om at ville lade sig afvikle efter reglernei kapital 4 b i lov om finansiel stabilitet, kanFonden beslutte at medvirke til en afvikling afinstituttet ved at tilføre midler eller stille ga-ranti til dækning af pengeinstituttets samtligeikke-efterstillede kreditorer, jf. § 16 k i lov omfinansiel stabilitet (medgift). Fonden træfferbeslutning herom, når det må skønnes, at ensådan afvikling påfører Fonden færre omkost-ninger end afvikling efter §§ 16 e -16 i lov omfinansiel stabilitet, og løsningen ud fra en for-retningsmæssig betragtning er holdbar.Stk. 2.Fondenkan ikke træffe beslutning om,at medvirke til en afvikling af instituttet ved attilføre midler eller stille garanti til dækning afpengeinstituttets aktie-, garanti- eller andels-kapital og anden efterstillet kapital, jf. §§ 132og 136 i lov om finansiel virksomhed.Stk. 3.Fondenafholder via pengeinstitutaf-delingen omkostningerne forbundet med selvemedgiften og omkostninger, som FinansielStabilitet A/S påtager sig som eksekutor påordningen.Stk. 4.Beslutningom medvirken efter stk. 1træffes af Fondens formand og næstformandog de to repræsentanter i bestyrelsen, der re-præsenterer de institutter, der er nævnt i § 3,stk. 1, nr. 1, efter indstilling fra værdiansæt-telsesrådet, jf. § 5, stk. 8.

§2(Ophævet).

13

Stk. 5.Fondensdeltagelse efter stk. 1 kan skei fællesskab med andre.«2.I§ 5indsættes somstk. 8:»Stk. 8.Afviklingsafdelingensværdiansæt-telsesråd udarbejder en vurdering af, om Fi-nansiel Stabilitet A/S’ medvirken efter § 16 ki lov om finansiel stabilitet påfører Fondenfærre omkostninger end afvikling efter §§ 16e -16 i i lov om finansiel stabilitet, og om løs-ningen ud fra en forretningsmæssig betragt-ning er holdbar. Værdiansættelsesrådets med-lemmer må ikke deltage i en vurdering af etpengeinstitut, hvori de er ansat. Et pengeinsti-tut, der har medlemmer i Værdiansættelsesrå-det kan ikke afgive bud på et nødlidendepengeinstitut, hvis det pågældende medlemhar deltaget i vurderingen for værdiansættel-sesrådet.«§ 18, stk. 4Afviklingsafdelingens værdiansættelsesrådudgøres af 4 medlemmer, der repræsentererinstitutterne nævnt i § 3, stk. 1, nr. 1. Med-lemmerne udpeges af økonomi- og erhvervs-ministeren efter indstilling fra Finansrådet for3 år ad gangen. Værdiansættelsesrådet vælgeren formand blandt sine medlemmer.3.§18, stk. 4,affattes således:»Stk. 4.Afviklingsafdelingensværdiansæt-telsesråd udgøres af 4 medlemmer der repræ-senterer institutterne nævnt i § 3, stk. 1, nr. 1.Medlemmerne udpeges af økonomi- og er-hvervsministeren efter indstilling fra Finans-rådet for 3 år ad gangen. Der udpegessuppleanter efter tilsvarende procedure. Vær-diansættelsesrådet vælger en formand blandtsine medlemmer. § 21 c finder i øvrigt anven-delse for medlemmer af værdiansættelsesrå-dets og dets suppleanter.«§2I lov om finansiel stabilitet, jf. lovbekendt-gørelse nr. 875 af 15. september 2009, somændret ved § 14 i lov nr. 516 af 12. juni 2009,§ 7 i lov nr. 1273 af 16. december 2009, § 1 ilov nr. 721 af 25. juni 2010 og § 14 i lov nr.1556 af 21. december 2010, foretages følgen-de ændringer:1.Efter§ 16 j før overskriften før § 17 indsæt-tes:»§ 16 k.FinansielStabilitet A/S eksekvererbeslutninger truffet af Fonden for indskydere

14

og investorer i overensstemmelse med § 2 i lovom en garantifond for indskydere og investo-rer om at tilføre midler eller stille garanti tildækning af pengeinstituttets ikke-efterstilledekreditorer (medgift).Stk. 2.FinansielStabilitet A/S’ eksekveringefter stk. 1 kan være betinget af, at der gen-nemføres en åben og transparent proces medmulighed for interesserede overtagende pen-geinstitutter til at fremkomme med bud.Stk. 3.Økonomi-og erhvervsministeren kanfastsætte regler for Finansiel Stabilitet A/S’medvirken til afvikling af et pengeinstitut efterstk. 1 og om samarbejdet i den forbindelsemellem Finansiel Stabilitet A/S, Finanstilsy-net og Garantifonden for indskydere og inve-storer, herunder også indhentelse af overtagel-sestilbud.«§3I Ligningsloven, jf. lovbekendtgørelse nr.1365 af 29. november 2010, som senest ændretved § 7 i lov nr. 254 af 30. marts 2011, fore-tages følgende ændringer:§ 7 b, stk. 2.Beløb, som i forbindelse med afviklingen afet nødlidende pengeinstitut udbetales til dat-terselskabet til Finansiel Stabilitet A/S i med-før af § 15 a i lov om en garantifond forindskydere og investorer, medregnes ikke tilden skattepligtige indkomst. Den del af over-tagne forpligtelser, der er dækket af beløb efter1. pkt., kan ikke anses for en del af dattersel-skabets anskaffelsessum for de overtagne ak-tiver fra det nødlidende pengeinstitut.§ 7 b, stk. 2.Beløb, som i forbindelse med afviklingen afet nødlidende pengeinstitut udbetales til dat-terselskabet til Finansiel Stabilitet A/S i med-før af § 15 a i lov om en garantifond forindskydere og investorer, medregnes ikke tilden skattepligtige indkomst. Den del af over-tagne forpligtelser, der er dækket af beløb efter1. pkt., kan ikke anses for en del af dattersel-1.I§ 7B, stk. 2,indsættes efter 1. pkt.:»Det samme gælder beløb, der udbetales imedfør af § 16 k i lov om finansiel stabilitet.«

2.§7 B, stk. 2, 2. pkt.,der bliver til 3. pkt.,affattes således:»Den del af overtagne forpligtelser, der erdækket af beløb efter 1. eller 2. pkt., kan ikkeanses for en del af anskaffelsessummen for deovertagne aktiver fra det nødlidende pengein-stitut.«

15

skabets anskaffelsessum for de overtagne ak-tiver fra det nødlidende pengeinstitut.