Skatteudvalget 2010-11 (1. samling)

L 23 Bilag 5

Offentligt

Skatteministeriet,3. november 2010

2009-211-0011

Ændringsforslagtil2. behandlingen afForslag til lov om ændring af lønsumsafgiftsloven, momsloven, registreringsafgiftsloven ogforskellige andre love(Fremrykning af forhøjelse af lønsumsafgift for finansielle virksomheder, lønsumsafgiftsfritagelsefor undervisning på professionshøjskoler, ændring af reglerne om rente af registreringsafgift vedbl.a. forholdsmæssig betaling i forbindelse med leasing), (L 23)Af skatteministeren:Til § 21)I den undernr. 22foreslåede affattelse af momslovens§ 36, stk. 5,udgår: », 1. pkt.«.[Ændring af redaktionel karakter.]Til § 32)Efter nr. 3 indsættes som nyt nummer:»01.Overskriftenfør §§ 36 og 36 a,»Definitioner af tobaksvarer m.v.«,ophæves, og i stedetindsættes:»Administrativeregler for afgiftsfritagne varer m.v.«[Ændring af redaktionel karakter.]Til § 43)Den undernr. 2foreslåede affattelse af øl- og vinafgiftslovens§ 14, stk. 2,ændres til:»Stk.2.Hvis varer fra et andet EU-land overgår til forbrug og betaling af afgift her i landet efter § 4via en herværende repræsentant, skal repræsentanten føre regnskab over vareleverancerne. Hvis envirksomhed i et andet EU-land eller virksomhedens herværende repræsentant leverer varer tilfjernsalg her i landet efter § 6 a, stk. 1, nr. 2, skal virksomheden eller repræsentanten føre regnskabover vareleverancerne og skal endvidere føre fortegnelser over, hvor varerne er leveret.«

1

[Præcisering af regnskabsreglerne, når varer leveres fra andre EU-lande, herunder når varerneleveres via herværende fiskale repræsentanter.]Til § 104)Nr. 2affattes således:»2. I§ 3 a, stk. 4, 3. pkt., stk. 5 og stk. 6, 2. pkt., § 3 b, stk. 4, og stk. 8, 2. og 3. pkt., og § 3 c, stk. 3,1. og 2. pkt.,ændres »rente og tillæg« til: »og rente«.«[Ændringen er af redaktionel karakter, jf. nr. 4.]5)Efter nr. 4 indsættes som nyt nummer:»01. I§ 3 b, stk. 6, 2. pkt.,udgår: »og det tillæg«.«[Ændringen er af redaktionel karakter, jf. nr. 3.]Til § 116)Istk. 2udgår: », samt ikrafttræden af registreringsafgiftslovens § 3 a, stk. 4, 2. og 3. pkt., stk. 5og stk. 6, 2. pkt., § 3 b, stk. 3, 2. pkt., stk. 4, stk. 6, 2. pkt., og stk. 8, 2. og 3. pkt., og § 3 c, stk. 3, 1.og 2. pkt., og stk. 5, som affattet ved denne lovs § 10, nr. 1, 2 og 4, og ophævelsen afregistreringslovens § 3 a, stk. 12 og 13, og § 3 b, stk. 11 og 12, som affattet ved denne lovs § 10, nr.3«.[Bemyndigelsen af skatteministeren til at fastsætte tidspunktet for ikrafttræden af denne del af lovener overflødig, efter at Europa-Kommissionen har accepteret ændringen.]7)Istk. 7ændres »der er modtaget af told- og skatteforvaltningen efter at ændringen er trådt i kraft,jf. stk. 2« til: »der er modtaget af told- og skatteforvaltningen, efter at loven er trådt i kraft«.[Bemyndigelsen af skatteministeren til at fastsætte tidspunktet for ikrafttræden af denne del af lovener overflødig, efter at Europa-Kommissionen har accepteret ændringen.]8)Istk. 7indsættes som2. pkt.:»Ansøgning, der er modtaget før lovens ikrafttræden, behandles efter de hidtil gældende regler.«[Præcisering af, at disse ansøgninger behandles efter de hidtil gældende regler, selv om disse erophævet ved lovens ikrafttræden.]

2

BemærkningerTil nr. 1I lovforslagets oprindelige affattelse af momslovens § 36, stk. 5, henvises til momslovens § 36, stk.1, nr. 5, 1. pkt. Momslovens § 36, stk. 1, nr. 5, rummer imidlertid kun ét punktum. Det foreslås, athenvisningen til 1. pkt., udgår, da den er overflødig.Til nr. 2Ved lovforslagets § 3, nr. 3 og 4, foreslås reglen, der bemyndiger skatteministeren til at fastsætte denærmere regler for definitioner på tobaksvarer, flyttet fra tobaksafgiftslovens § 36, stk. 2, til § 1,stk. 2. Som konsekvens foreslås med ændringsforslaget en ny overskrift, der er dækkende forindholdet af tobaksafgiftslovens §§ 36 og 36 a.Til nr. 3I øl- og vinafgiftslovens § 4 er der fastsat regler for varers overgang til forbrug og betaling af afgifti Danmark, når varer leveres til Danmark som det første land inden for EU, og i øl- ogvinafgiftslovens § 6 a, stk. 1, nr. 2, er fjernsalg af varer i Danmark afgrænset til at omfatteleverancer af varer fra et andet EU-land til private forbrugere i Danmark. Endvidere er der i øl- ogvinafgiftslovens § 6 a, stk. 5 og 6, fastsat regler for sikkerhedsstillelse for afgiftskrav, samt forudnævnelse, autorisation og registrering af virksomhed, når en virksomhed i et andet EU-landleverer varer til Danmark via en herværende fiskal repræsentant, herunder når varer leveres som ledi fjernsalg.Reglerne i øl- og vinafgiftslovens § 14, stk. 2, foreslås præciseret således, at det fremgår, at- hvis varer fra et andet EU-land overgår til forbrug og betaling af afgift i Danmark efter øl-og vinafgiftslovens § 4 via en herværende repræsentant, skal repræsentanten føre regnskabover vareleverancerne, og at- hvis en virksomhed i et andet EU-land eller virksomhedens herværende repræsentant leverervarer ved fjernsalg til private forbrugere i Danmark efter øl- vinafgiftslovens § 6 a, stk. 1, nr.2, skal virksomheden eller repræsentanten føre regnskab over vareleverancerne og førefortegnelser over, hvor varerne er leveret.Kravet om, at leverandørvirksomheden i et andet EU-land eller dennes herværende fiskalerepræsentant skal føre fortegnelser over, hvor varerne er leveret ved fjernsalg af salg af varer iDanmark, hænger sammen med, at fjernsalg sker til private forbrugere. Af hensyn til SKATskontrol med afgifternes betaling, skal der således forelægge et regnskabs- og transaktionsspor foradressaterne for de enkelte vareleverancer.

3

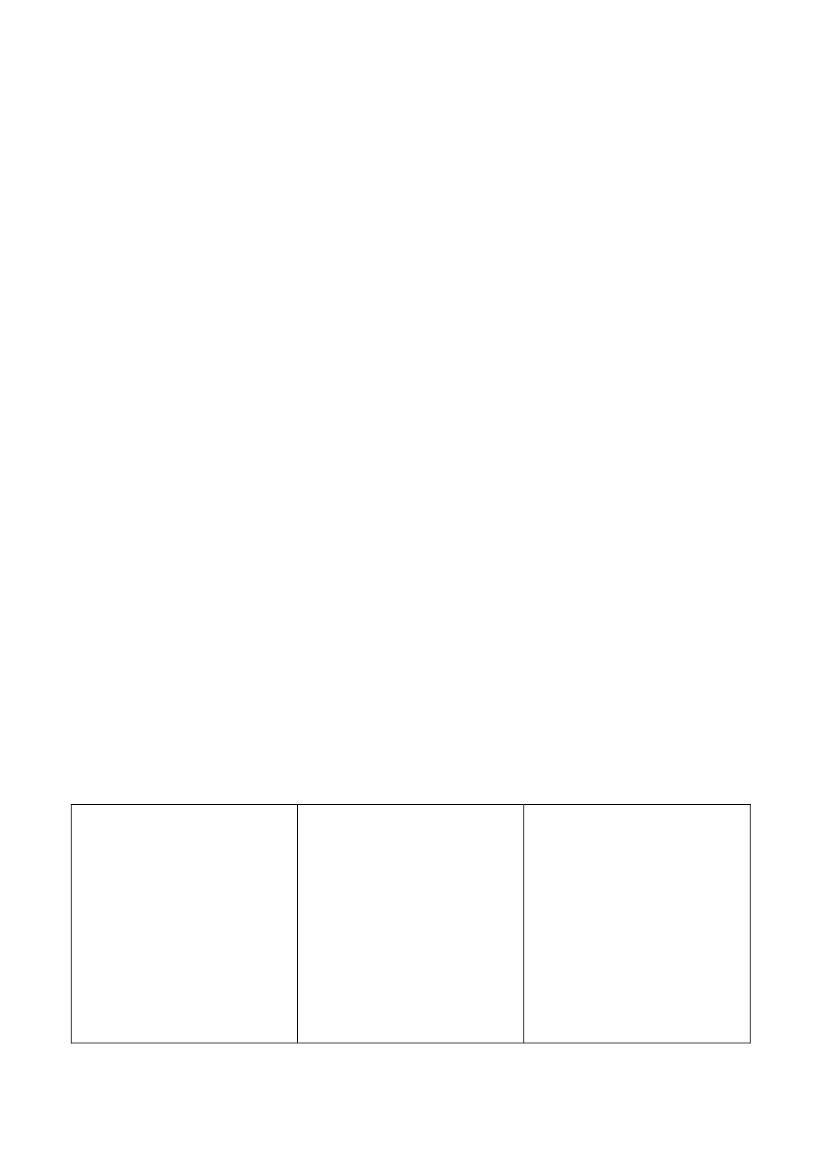

De foreslåede præciseringer ved ændringsforslaget er i overensstemmelse med EU’s regler idirektiv 2008/118/EF om den generelle ordning for punktafgifter og medfører ikke øgedeadministrative byrder for virksomhederne i forhold til den gældende affattelse af reglerne.Til nr. 4 og 5Ændringen er af redaktionel karakter.Til nr. 6 og 7Europa-Kommissionen har nu tilkendegivet, at den ikke har indvendinger mod den under § 10foreslåede renteændring. Dermed er bemyndigelsen af skatteministeren til at fastsætte tidspunktetfor ikrafttræden af denne del af loven overflødig.Denne del af loven kan nu, som hovedparten af loven i øvrigt, træde i kraft den 1. januar 2011, jf. §11, stk. 1.Til nr. 8Efter loven finder den nye forrentning af udskudt registreringsafgift ved forholdsmæssig betaling iforbindelse med leasing anvendelse på ansøgninger om forholdsmæssig betaling, der modtages efterlovens ikrafttræden.Med bestemmelsen præciseres, at ansøgninger, der er modtaget før lovens ikrafttræden, behandlesefter de hidtil gældende regler, selv om disse formelt er erstattet af de nye regler ved lovensikrafttræden.Bilag 1Ændringsforslaget i forhold til gældende ret og det fremsatte ændringsforslagGældende formuleringLovforslaget§2I lov om merværdiafgift(momsloven), jf.lovbekendtgørelse nr. 966 af14. oktober 2005, som ændretbl.a. ved § 1 i lov nr. 408 af 8.maj 2006, § 1 i lov nr. 517 af 7.juni 2006, § 1 i lov nr. 524 af17. juni 2008, § 1 i lov nr. 525af 17. juni 2008, § 3 i lov nr.1344 af 19. december 2008, § 1ÆndringsforslagetTil § 2

4

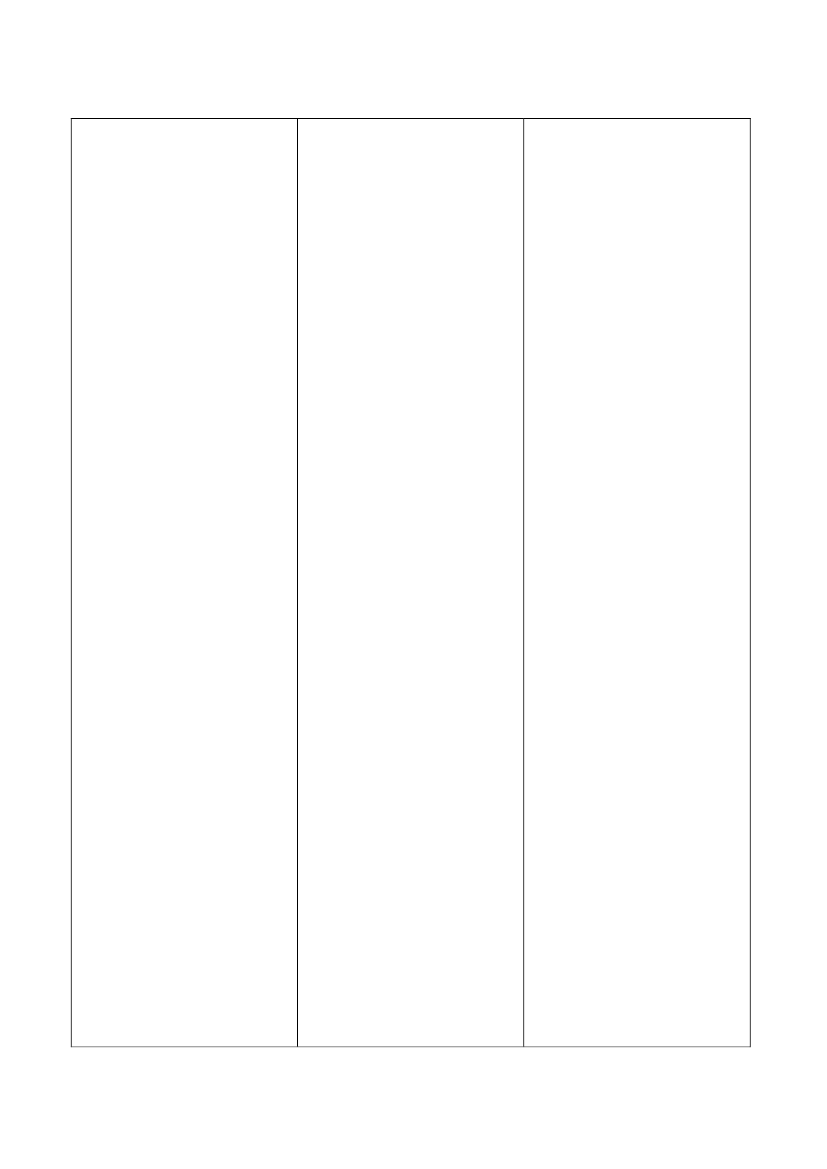

i lov nr. 520 af 12. juni 2009og senest ved § 1 i lov nr. 1134af 4. december 2009, foretagesfølgende ændringer:[Bestemmelsen er ny]22.I§ 36indsættes som stk. 5:»Stk.5.Skatteministeren kanfastsætte nærmere regler foroplysningskrav, der skalopfyldes for at opnåafgiftsfritagelse efter stk. 1, nr.5, 1. pkt.«§3I lov om tobaksafgifter(tobaksafgiftsloven), jf.lovbekendtgørelse nr. 635 af21. august 1998, som ændretbl.a. ved § 3 i lov nr. 1385 af21. december 2009, § 4 i lovnr. 524 af 12. juni 2009, § 3 ilov nr. 626 af 11. juni 2010 ogsenest ved § 9 i lov nr. 722 af25. juni 2010, foretagesfølgende ændringer:3.§ 1, stk. 2, affattes således:»Stk. 2. Skatteministerenfastsætter de nærmere reglerfor definitioner aftobaksvarer.«Definitionerm.v.§ 36----aftobaksvarer4.§ 36, stk. 2, ophæves.1)I den undernr. 22foreslåedeaffattelse af momslovens§ 36,stk. 5,udgår: », 1. pkt.«.

Til § 3

2)Efter nr. 3 indsættes som nytnummer:»01.Overskriftenfør §§ 36 og36a,»Definitioneraftobaksvarer m.v.«,ophæves,og i stedet indsættes:»Administrativeregler forafgiftsfritagne varer m.v.«

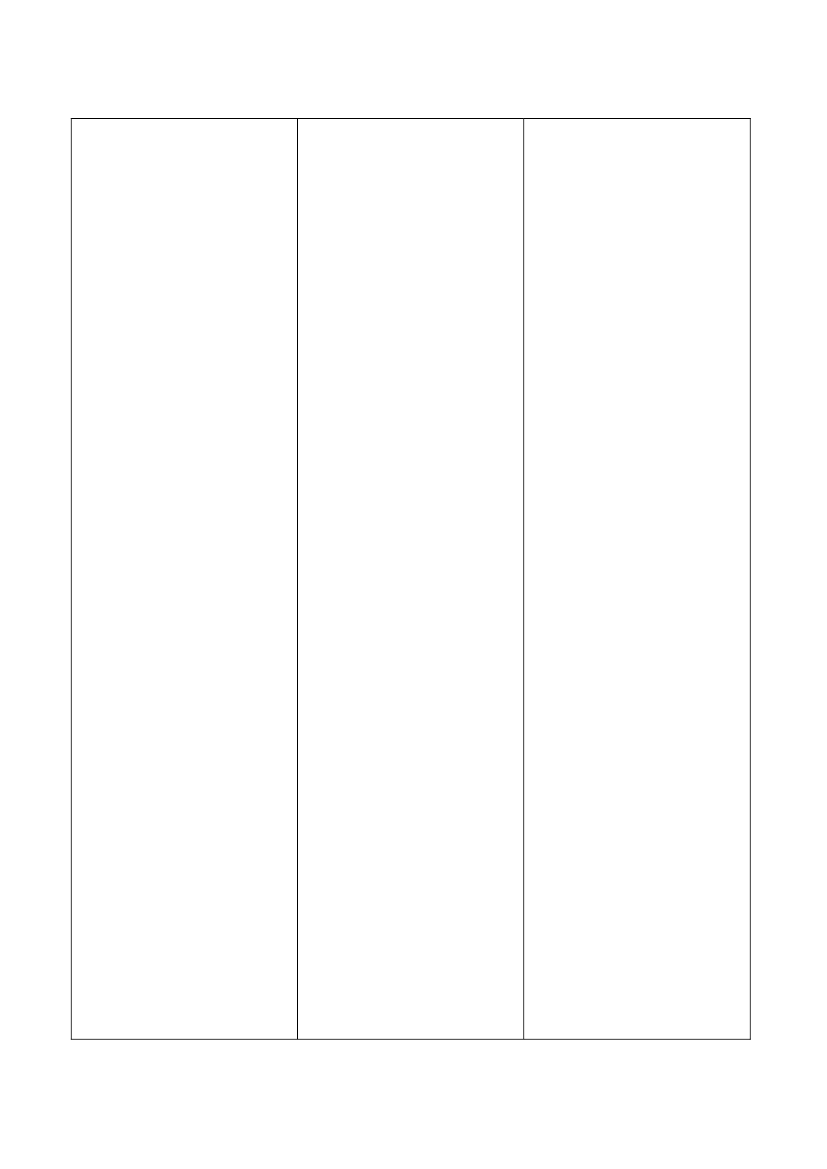

§4I lov om afgift af øl, vin ogfrugtvin m.m. (øl- ogvinafgiftsloven), jf.lovbekendtgørelse nr. 890 af17. august 2006, som ændret

5

bl.a. ved § 30 i lov nr. 1344 af19. december 2008, § 4 i lovnr. 1385 af 21. december 2009og senest ved § 10 i lov nr. 722af 25. juni 2010, foretagesfølgende ændringer:

3)I den undernr. 2foreslåedeaffattelseaføl-ogvinafgiftslovens 14,affattesstk.2således:»§ 14----»Stk.2.Hvis varer fra et andetEU-land overgår til forbrug ogbetaling af afgift her i landetefter § 4 via en herværenderepræsentant, skalrepræsentanten føre regnskabover vareleverancerne. Hvis envirksomhed i et andet EU-landeller virksomhedensherværende repræsentantleverer varer til fjernsalg her ilandet efter § 6 a, stk. 1, nr. 2,skal virksomheden ellerrepræsentanten føre regnskabover vareleverancerne og skalendvidere føre fortegnelserover, hvor varerne er leveret.«

»§ 14----Stk. 2.Registreredevaremodtagere, virksomhederog repræsentanter, der erautoriseret eller registreret efter§ 6 a, stk. 5 eller 6, skal føreregnskab over vareleveringer.De i 1. pkt., nævntevirksomheder ogrepræsentanter skal endvidereføre en foretegnelser over, hvorvarerne er leveret.Stk. 3-13.----«

2.§ 14affattes således:»§ 14----Stk. 2.Virksomheder ogrepræsentanter, der erregistreret for fjernsalg af varerher i landet efter § 6 a, stk. 6,skal føre regnskab overleverancer af varer og føre enfortegnelse over, hvor varerneer leveret.Stk. 3-11.----«

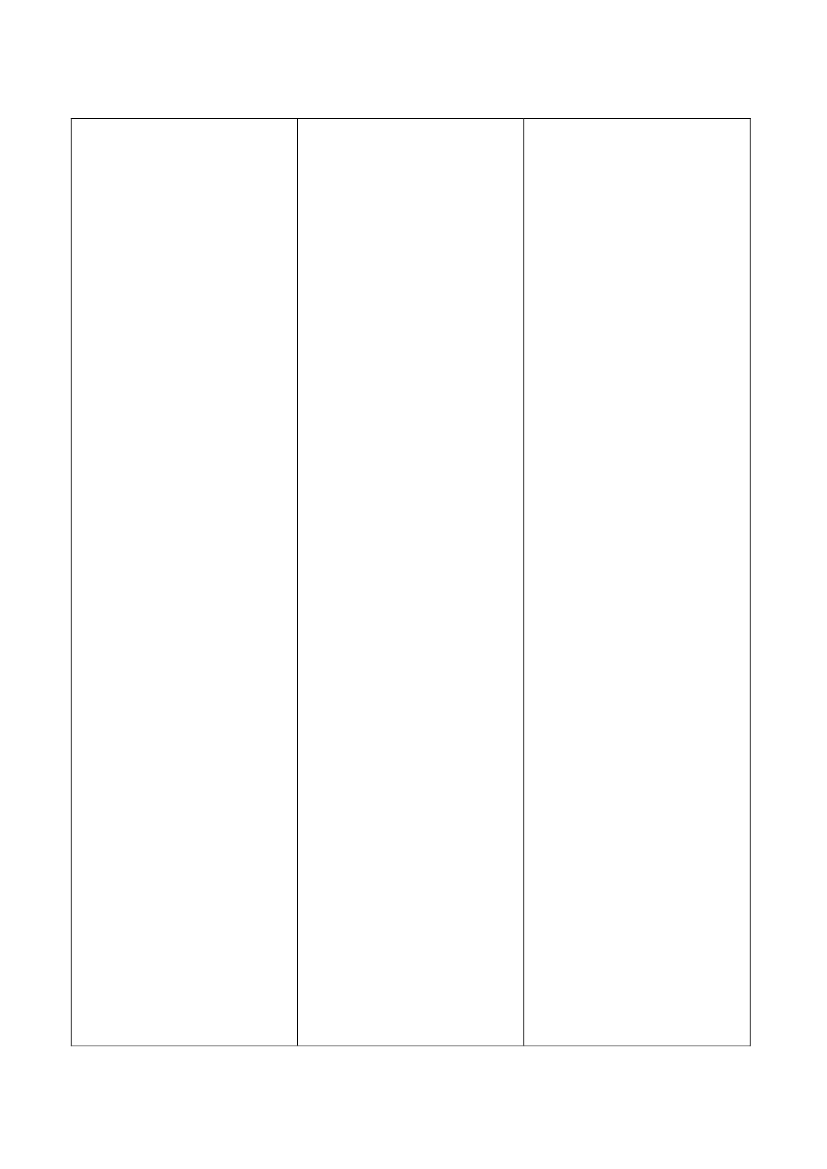

§ 10I lov om registreringsafgift afmotorkøretøjer m.v.(registreringsafgiftsloven), jf.lovbekendtgørelse nr. 1112 af21. september 2010, foretagesfølgende ændringer:§ 3 a.----Stk. 2-3.----Stk. 4.Ved betaling tillæggesendvidere en forrentning af dendel af den beregnederegistreringsafgift, der restererefter betaling. Forrentningensker med den på tidspunktet forafgiftsberegningen seneste2.I § 3 a, stk. 4, 3. pkt., stk. 5og stk. 6, 2. pkt., § 3 b, stk. 4,stk. 6, 2. pkt., og stk. 8, 2. og 3.pkt., og § 3 c, stk. 3, 1. og 2.pkt., ændres », rente og tillæg«til: »og rente«.

Til § 10

4)Nr. 2affattes således:»2. I§ 3 a, stk. 4, 3. pkt., stk. 5og stk. 6, 2. pkt., § 3 b, stk. 4,og stk. 8, 2. og 3. pkt., og § 3 c,stk. 3, 1. og 2. pkt.,ændres»rente og tillæg« til: »ogrente«.«

6

offentliggjorte officielleudlånsrente, somNationalbanken har fastsathenholdsvis pr. den 1. januarog den 1. juli det pågældendeår med et tillæg af 2,3procentpoint p.a. Ved betalingførste gang betales desuden etdepositum svarende til førstekvartals afgift, rente og tillægtil dækning af eventuellerestancer vedrørenderegistreringsforholdet.Stk. 5.For betaling af afgift,rente og tillæg efter stk. 3 og 4hæfter den, der stiller køretøjettil rådighed for den herboendearbejdstager.Stk. 6.Pligten til betaling efterstk. 3 og 4 ophører vedudgangen af den måned, hvoriregistreringspligten i Danmarkophører, eller hvormotorkøretøjet udgår afordningen, jf. § 1, stk. 3.Ophører registreringspligten,eller udgår motorkøretøjet afordningen, jf. § 1, stk. 3,tilbagebetaler told- ogskatteforvaltningendepositummet samt for megetbetalt afgift, rente og tillæg forperioden. Told- ogskatteforvaltningentilbagebetaler endvideredepositummet, når den samledeafgift er betalt eller der skerafgiftsberigtigelse efter stk. 8.Stk. 7-13.----§ 3 b. ----Stk. 2-3.----Stk. 4.For betaling af afgiften,rente og tillæg efter stk. 2 og 3hæfter leasingvirksomheden.Stk. 5.---Stk. 6.Hvis leasingkontraktenafbrydes eller køretøjet udgår

7

af ordningen, jf. § 1, stk. 3, 5.og 6. pkt., skalleasingvirksomheden ellerleasingtager meddele det tiltold- og skatteforvaltningen, ogkøretøjets nummerplader skalafleveres. Told- ogskatteforvaltningentilbagebetaler den afgift ogrente og det tillæg, dereventuelt er betalt for megetfor leasingperioden.Stk. 7.---Stk. 8.Hvis køretøjetsnummerplader vedleasingkontraktens udløb ikkeafleveres rettidigt, skalkøretøjets nummerplader efteranmodning fra told- ogskatteforvaltningen snarestinddrages ved politietsforanstaltning. I tilfælde herafskal der efterfølgende betalesafgift, rente og tillæg for denperiode, der forløber fraleasingkontraktens udløb tilkøretøjets nummerpladerindleveres eller fjernes. Afgift,rente og tillæg opkræves pr.påbegyndt måned, som fristenoverskrides med, jf. stk. 2 og 3.Skatteministeren kan fastsættenærmere regler herom.Stk. 9-13.----

§ 3 c. ----Stk. 2.----Stk. 3.Pligten til betaling afafgift og tillæg ophører vedudgangen af den måned, hvoriregistreringspligten i Danmarkophører eller motorkøretøjetudgår af ordningen, jf. § 1,stk. 3. Ophørerregistreringspligten, eller udgårmotorkøretøjet af ordningen, jf.§ 1, stk. 3, tilbagebetaler told-og skatteforvaltningen

5)Efternr. 4indsættes som nytnummer:»01. I§ 3 b, stk. 6, 2. pkt.,udgår: »og det tillæg«.«

8

depositummet samt for megetbetalt afgift og tillæg. Told- ogskatteforvaltningentilbagebetaler endvideredepositummet, når den samledeafgift er betalt eller der skerafgiftsberigtigelse efter stk. 4.Stk. 4-5.----

Til § 116)Istk. 2udgår: », samtikrafttræden afregistreringsafgiftslovens § 3 a,stk. 4, 2. og 3. pkt., stk. 5 ogstk. 6, 2. pkt., § 3 b, stk. 3, 2.pkt., stk. 4, stk. 6, 2. pkt., ogstk. 8, 2. og 3. pkt., og § 3 c,stk. 3, 1. og 2. pkt., og stk. 5,som affattet ved denne lovs §10, nr. 1, 2 og 4, ogophævelsen afregistreringslovens § 3 a, stk.12 og 13, og § 3 b, stk. 11 og12, som affattet ved denne lovs§ 10, nr. 3«.7)Istk. 7ændres »der ermodtaget af told- ogskatteforvaltningen efter atændringen er trådt i kraft, jf.stk. 2« til: »der er modtaget aftold- og skatteforvaltningen,efter at loven er trådt i kraft«.8)Istk. 7indsættes som2. pkt.:»Ansøgning, der er modtagetfør lovens ikrafttræden,behandles efter de hidtilgældende regler.«

§ 11Stk. 1.---Stk. 2.Skatteministerenfastsætter tidspunktet forikrafttrædelsen af øl- ogvinafgiftslovens § 14, somaffattet ved denne lovs § 4, nr.2, samt ikrafttræden afregistreringsafgiftslovens § 3 a,stk. 4, 2. og 3. pkt., stk. 5 ogstk. 6, 2. pkt., § 3 b, stk. 3, 2.pkt., stk. 4, stk. 6, 2. pkt., ogstk. 8, 2. og 3. pkt., og § 3 c,stk. 3, 1. og 2. pkt., og stk. 5,som affattet ved denne lovs §10, nr. 1, 2 og 4, ogophævelsen afregistreringslovens § 3 a, stk.12 og 13, og § 3 b, stk. 11 og12, som affattes ved denne lovs§ 10, nr. 3.Stk. 3.-6.---Stk. 7.Ændringen afregistreringsafgiftslovens §§ 3a-3 c, som affattet ved dennelovs § 10, har virkning foransøgninger efterregistreringsafgiftslovens § 3 a,stk. 1, § 3 b, stk. 1, eller § 3 c,stk. 1, der modtages af told- ogskatteforvaltningen efter atændringen er trådt i kraft, jf.stk. 2.

9