Kommunaludvalget 2010-11 (1. samling)

L 65 Bilag 9

Offentligt

Teknisk gennemgang af L 65Kommunaludvalgsmøde den 2. december 2010

Grundskatteloftet••Udjævning af stigninger i grundskylden, når grundværdien stiger h ti tUdjif ti id k ldådditihurtigtDen afgiftspligtige grundværdi må højst stige med den skønnede stigningi det kd t kommunale udskrivningsgrundlag + 3 pct. – d max 7 pct.l d ki idlt dogt•L 65 ændrer ikke herpå

TidslinjeJuni2009Marts2010Juli2010

2003

2005

Grundskatte-loft t dl ft træder ikraft

Ændring afIT-systemITt

Afgørelse ivurderings-d iankenævn

Kammer-advokatensd k tresponsumtil SKAT

ISMudsenderddpresse-meddelelseogorientering tilkommunerne

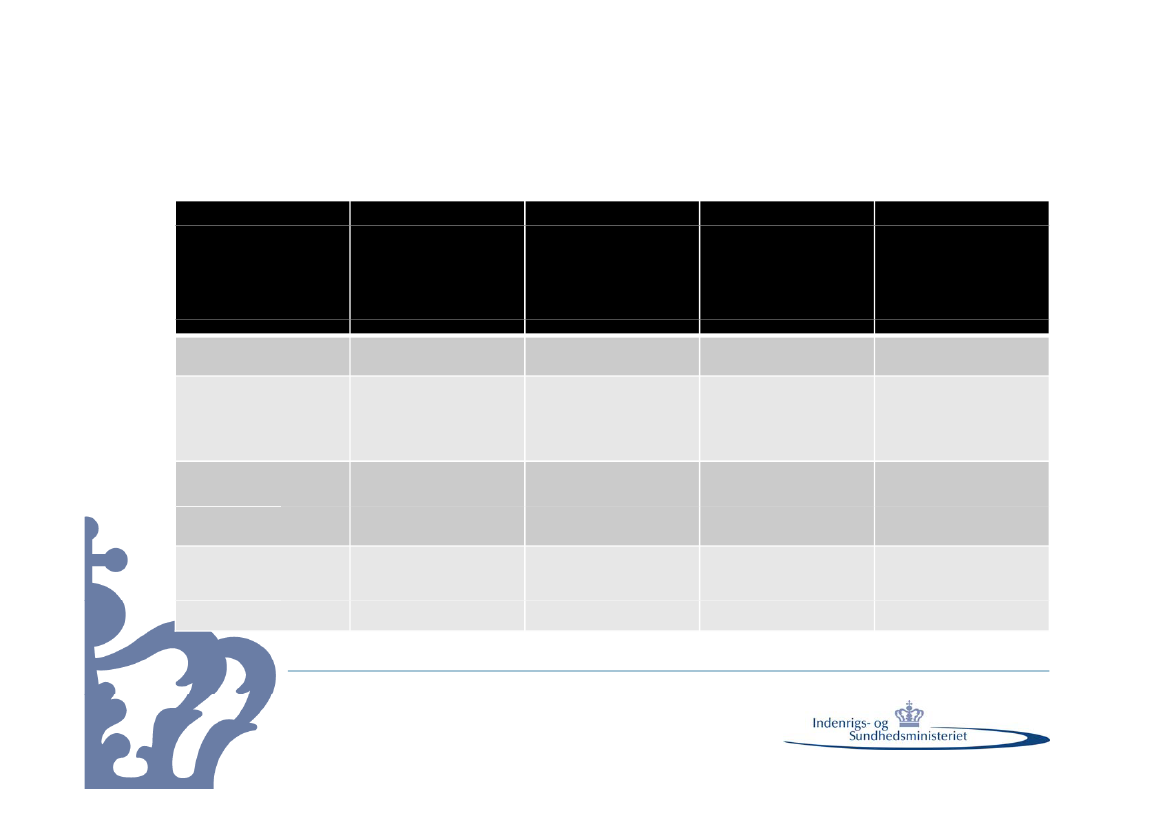

Forskellen mellem L 65 og gældende retSkatteår

2001

2006 inden

genoptagelse

af fradraget

2006 efter

forhøjelse af

fradrag (L 65)

2006 hvis

fradraget

tilbageføres

(de gældende

regler)

600.000150.000

GrundværdiFradrag forgrundforbedringdf b d ierGrundværdifratrukketfradragGrundskatteloft/det der betalesskat af

160.00020.000

600.00020.000

600.000150.000

140.000

580.000

450.000

450.000

140.000

180.000

180.000

10.000 tillagtpct.-reguleringgg

Hvad indebærer L 65?••••

Lovliggør fremadrettet den kommunale praksisFastholder grundskatteloftet – begrænsning på stigningstaktenAfskaffer den bagudrettede ændring af loftet ved nye / forhøjede fradragNuværende formulering af § 1, stk. 5: ”For afgiftspligtige grunde som nævnt i stk. 2, hvor der er sket ændringaf fradraget for forbedringer, anvendes ggg ,grundværdien med det ændrede fradrag for forbedringer somggudgangspunkt for beregningen af det afgiftspligtige grundlag efter stk. 2, nr. 2. Ved beregningen fremskrivesansættelsen for det seneste år, hvor grundværdien efter fradrag for forbedringer og reduktion for fritagelser forgrundskyld, jf. stk. 2, nr. 1, udgjorde den afgiftspligtige grundværdi til skatteårets niveau, medreguleringsprocenten for de mellemliggende år, jf. stk. 3.”

•

Foreslået formulering af § 1, stk. 5: ”For afgiftspligtige gg,g p g g grunde som nævnt i stk. 2, hvor fradrag for forbedringer,ggbortfalder, anvendes grundværdien uden det tidligere fradrag for forbedringer som udgangspunkt forberegningen af det afgiftspligtige grundlag efter stk. 2, nr. 2.”

OvergangsbestemmelsenStk. 2.Stk 2 Ved beregningen af den afgiftspligtige grundværdi efter § 1 stk 2 nr 2 anvendes i 2011 den afgiftspligtige1, stk. 2, nr. 2,grundværdi, der i 2010 dannede grundlag for påligningen af grundskyld, uden hensyntagen til eventuelle nyeeller forhøjede fradrag for forbedringer i perioden 2001-2010 i medfør af § 1, stk. 5 i den hidtil gældende lov.Stk. 3.Stk 3 Bestemmelsen i stk. 2 finder ikke anvendelse, såfremt de for 2011 udsendte ejendomsskatteopkrævninger erstkanvendelsebaseret på en beregning efter § 1, stk. 2, nr. 2, hvor der er taget hensyn til nye eller forhøjede fradrag forforbedringer i perioden 2001-2010 i medfør af § 1, stk. 5, i den hidtil gældende lov. I så fald medtages i 2011ved beregningen af den afgiftspligtige gg gg p g g grundværdi efter § 1, stk. 2, nr. 2, de nye eller forhøjede fradrag for,,,yjgforbedringer i medfør af § 1, stk. 5, som indgik i den afgiftspligtige grundværdi, som i 2010 dannede grundlagfor påligningen af grundskyld.Stk. 4. I de i stk. 3 omhandlede tilfælde anvendes ved beregningen af den afgiftspligtige gg gg p g g grundværdi efter § 1, stk. 2,,,nr. 2, i 2012 den afgiftspligtige grundværdi, der i 2011 dannede grundlag for påligningen af grundskyld, udenhensyntagen til eventuelle nye eller forhøjede fradrag for forbedringer i perioden 2001-2010 i medfør af § 1,stk. 5 i den hidtil gældende lov.

TilbagebetalingHovedproblemstillinger:•••Skal borgerne selv rette henvendelse til kommunerne?Kan derK d i nogle tilf ld være i dt ådt fl tilfældeindtrådt forældelse ?ld lBetyder en vedtagelse af L 65 noget for mulighederne for tilbagebetaling ?