Skatteudvalget 2010-11 (1. samling)

L 76 Bilag 6

Offentligt

J.nr. 2010-353-0034Dato: 23. november 2010

TilFolketinget - SkatteudvalgetTil udvalgets orientering vedlægges høringsskema vedrø-rende uddrag af forslag nr. L 76 til lov om ændring af pen-sionsafkastbeskatningsloven, pensionsbeskatningsloven ogforskellige andre love (Forlængelse af ratepensionsordnin-ger under udbetaling, justering af reglerne for pensionsord-ninger med løbende udbetalinger og krav til placering afmidlerne i godkendte udenlandske pensionsordninger m.v.).Høringsskemaet vedrører den del af lovforslag nr. L 76, dervedrører krav til placering af midlerne i godkendte uden-landske pensionsordninger m.v.

Troels Lund Poulsen/Carsten Vesterø

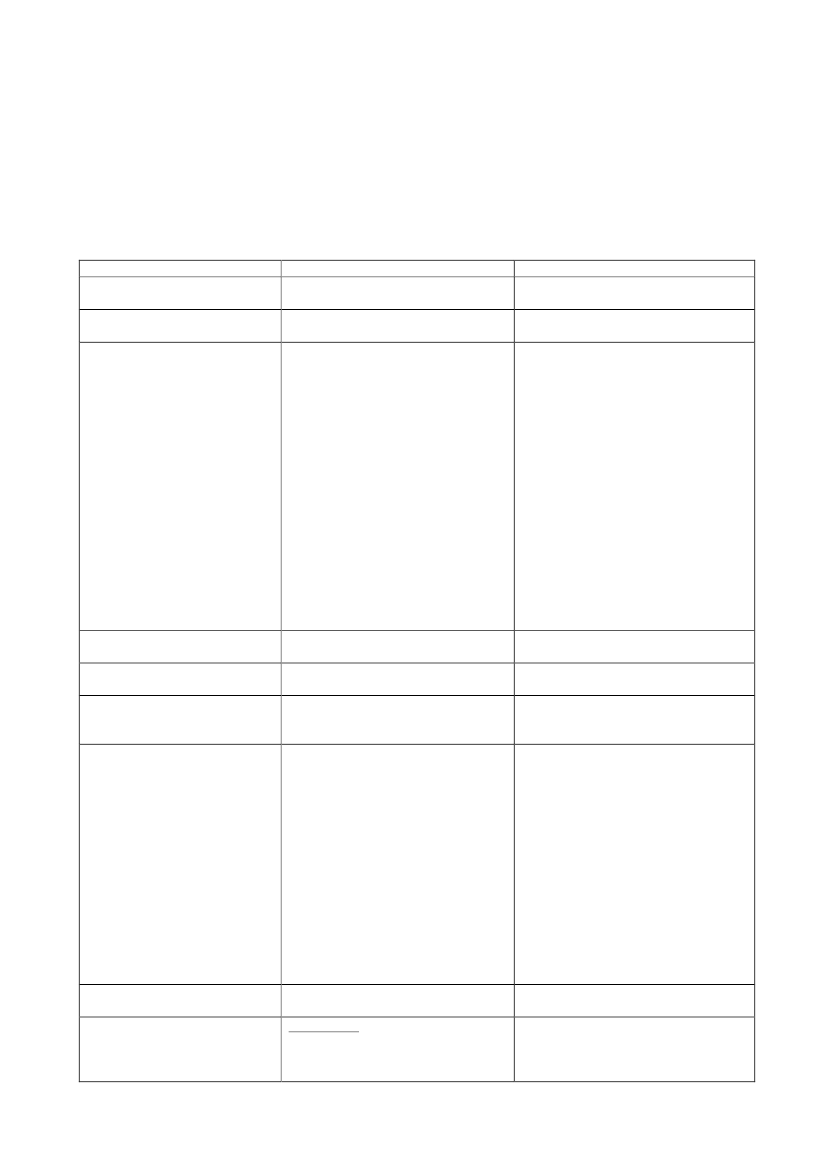

Høringsskema indeholdende høringssvar og kommentarer hertil vedrørende uddrag af lovforslagnr. L 76 om ændring af pensionsafkastbeskatningsloven, pensionsbeskatningsloven og forskelli-ge andre love (Forlængelse af ratepensionsordninger under udbetaling, justering af reglerne forpensionsordninger med løbende udbetalinger og krav til placering af midlerne i godkendte uden-landske pensionsordninger m.v.).Høringsskemaet vedrører alene den del af lovforslag nr. L 76, der vedrører krav til placering afmidlerne i godkendte udenlandske pensionsordninger m.v.Organisation

AdvokatrådetAkademikernes Centralorganisa-tion (AC)Arbejderbevægelsens Erhvervs-råd (AE)Bemærkninger i høringssvar

Advokatrådet har ingen bemærknin-ger.AC har ingen bemærkninger.AE støtter forslaget.Selvom AE støtter lovforslaget, er detmeget beklageligt, at høringen bliversendt ud med så kort tidsfrist.Enten bør man melde klart ud, at manikke ønsker høringssvar, eller også børman give ordentlige tidsfrister, såledesat høringssvarene kan nå at blive gen-nemarbejdet. Tidsfrister på 3-4 dage tilhøringssvar sender et signal om, atman fra lovgivers side dybest set eruinteresseret i, hvad høringsparternemåtte have af holdninger til lovforsla-get. Hvis dette er tilfældet, er det kunspil for galleriet at sende lovforslag ihøring og dermed spild af både lovgi-vers og høringsparternes tid.ATP har ingen bemærkninger.Dansk Aktionærforening har på nuvæ-rende tidspunkt ingen bemærkninger.Dansk Erhverv beklager den korte hø-ringsfrist og har derudover ingen be-mærkninger.DA finder, at en høringsfrist på 2 dagegør det ganske vanskeligt at gennem-skue ændringer i en lovgivning, der iforvejen er meget meget teknisk ogvanskelig. En så urimeligt kort hø-ringsfrist levner ikke mulighed for, atlovforslaget kan underkastes en seriøsbehandling.DA har på nuværende tidspunkt ikkebemærkninger til lovforslaget, menDA’s skattefaglige udvalg vil arbejdemed lovforslaget, og eventuelle be-mærkninger vil blive fremsendt tilSkatteministeriet i løbet af uge 47.Forslaget giver ikke Dansk Industrianledning til bemærkninger.Ad § 2, nr. 5I bemærkningerne til lovforslagets § 2,nr. 5, sidste punktum, er følgende an-ført:Kommentar til bemærkninger

Den korte høringsfrist beklages menskyldes, at forslaget udgør en del af detfremsatte lovforslag nr. L 76, der skalvedtages inden jul.Høringsparterne har imidlertid også mu-lighed for under behandlingen af lov-forslaget at rette henvendelse til Folke-tingets Skatteudvalg med supplerendebemærkninger til lovforslaget.

Arbejdsmarkedets Tillægspensi-on (ATP)Dansk AktionærforeningDansk Erhverv

Se kommentaren til AE ovenfor.

Danske Advokater(DA)

Se kommentaren til AE ovenfor.

Dansk IndustriFinansrådet

Det er korrekt som påpeget af Finansrå-det, at der i bemærkningerne skulle ha-ve stået ”kontohaverens ”. Fejlen be-Side 2

"For det andet indebærer henvisnin-gen til aktieavancebeskatningslovens§ 4, at ved opgørelsen af kontohave-rens ejerandel medregnes aktier oganparter, der tilhører eller har tilhørtforsikringstagerens ægtefælle, …"Da § 12 imidlertid handler om ordnin-ger oprettet i pengeinstitutter, er detmisvisende at tale om "forsikringstage-rens" ægtefælle. Der bør i stedet refe-reres til "kontohaverens" ægtefælle.Ad § 2, nr. 6Den foreslåede § 15 C, stk. 3 formule-res således:"Det er endvidere en betingelse forgodkendelse efter stk. 1 og 2, at pensi-onsordninger med løbende udbetalin-ger, rateforsikringer og kapitalforsik-ringer i pensionsøjemed og pensions-ordninger, der svarer hertil, ikke kananbringes i fast ejendom med brugs-rettigheder, rabatter eller dispositi-onsret tilknyttet, aktier m.v. i selska-ber, hvori forsikringstageren ejer 25pct. eller mere af aktierne m.v., aktierm.v., der har som formål eller som etaf sine formål at give brugsrettighe-der, rabatter el. lign. i selskabet, ellerandele i en personligt drevet virksom-hed ejet af forsikringstageren. Ved op-gørelsen af ejerandelen på 25 pct.medregnes ud over aktier m.v. erhver-vet for midler på pensionsordningenm.v. også aktier m.v., som forsikrings-tageren ejer uden for pensionsordnin-gen, og aktieavancebeskatningslovens§ 4 finder tilsvarende anvendelse."Det forekommer rent sprogligt lidtutilstrækkeligt at tale om, at en forsik-ring ikke kan anbringes i fast ejendomeller aktier. Det bør formuleres såle-des, at det er "midlerne" i forsikringen,der ikke kan anbringes i de nævnte ak-tiver.Pensionsbeskatningslovens § 15 C,stk. 1 og 2, gælder bl.a. udenlandskeforsikringsselskaber og udenlandske"kreditinstitutter", herunder først ogfremmest banker. Det virker derforuhensigtsmæssigt eller overraskende,at den foreslåede § 15 C ikke ogsågælder udenlandske kreditinstitutter,men at anbringelsesreglerne herforfortsat skal søges i § 12.

klages, men da lovforslaget er fremsat,kan der ikke stilles ændringsforslag tillovforslagets bemærkninger.

Bestemmelsen skal forstås på den måde,som Finansrådet angiver.Skatteministeriet er enig i, at det sprog-ligt er bedre at affatte bestemmelsen så-ledes, at den vedrører ”midlerne” påpensionsordningen. Der vil derfor til 2.behandlingen af lovforslaget blive stilletet ændringsforslag herom.

Finansrådets kommentar angår place-ringen i pensionsbeskatningsloven afkravene til ordninger i udenlandske kre-ditinstitutter.Det var også forud for udvidelsen affradragsretten for indbetalinger for god-kendte udenlandske pensionsordningerved lov nr. 1534 af 19. december 2007 ipensionsbeskatningslovens § 12, stk. 1,nr. 1, fastsat, at midlerne i kapitalopspa-ringsordning skal anbringe i overens-stemmelse med § 50 og § 51 i lov omSide 3

finansiel virksomhed. Der gælder et til-svarende krav for rateopsparingsordnin-ger. Økonomi- og erhvervsministerenhar med hjemmel i de nævnte bestem-melser fastsat nærmere regler i be-kendtgørelse nr. 1464 af 13/12 2006 ompuljepension og andre skattebegunsti-gede opsparingsformer m.v.I forbindelse med udvidelsen af fra-dragsretten til at gælde udenlandskepensionsordninger ved lov nr. 1534 af19. december 2007, blev der i pensions-beskatningslovens § 12, stk. 1, nr. 1, dersom nævnt allerede indeholdt kravenetil anbringelse af midlerne i kapitalop-sparings- og rateopsparingsordninger idanske kreditinstitutter, faststat krav tilhvilke aktiver, som midlerne i en kapi-talopsparingsordning (og tilsvarende irateopsparingsordninger) i kreditinsti-tutter, der ikke er omfattet af lov om fi-nansiel virksomhed, kan anbringes i.Disse krav svarede tilnærmelsesvist tilde krav, der gælder for ordninger i dan-ske kreditinstitutter, jf. dog nærværendelovforslags § 2, nr. 5. Det er et vilkår forSKATs godkendelse efter pensionsbe-skatningslovens § 15 C af udenlandskekreditinstitutter, at opsparingen anbrin-ges efter reglerne i pensionsbeskat-ningslovens § 12, stk. 1, nr. 1.I bemærkningerne på side 25, 3. afsnit,sidste linje anføres:"Betingelsen inde-bærer også, at de nævnte pensions-ordninger ikke kan anbringes i anpar-ter i anpartsselskaber."Oplysningenrelaterer sig til selskaber med brugsret-tigheder mv., men kan give det ind-tryk, at der helt generelt ikke kan inve-steres i anpartsselskaber. Den selv-stændige betydning af ovenfor citeredesætning ønskes præciseret.Ad § 2, nr. 15I den foreslåede § 30 B, stk. 6, fastsæt-tes der regler for, hvilken pris forsik-ringstageren skal købe aktier m.v. forfra sin pensionsordning. Da det er for-sikringsselskabet, der ejer aktiverne,kan det næppe overskues, om sådannevilkår kan gennemføres i udlandet, ogom de er i overensstemmelse medudenlandske anbringelsesregler m.v.Det kan bekræftes, at den pågældendebemærkning alene relaterer sig til an-parter i anpartsselskaber med brugsret-tigheder m.v. Meningen med bemærk-ningen er således, at pensionsordningenikke kan anbringes i anparter medbrugsrettigheder m.v.

Det må antages, at det udenlandske for-sikringsselskab i forbindelse medSKATs godkendelse af forsikringssel-skabet vil være bekendt med, at hvisforsikringstageren på trods af vilkårenefor godkendelsen alligevel opnår enejerandel på 25 pct. eller mere i et sel-skab, er der krav om, at ejerandelen in-den 3 måneder skal bringes ned under25 pct. efter pensionsbeskatningslovens§ 30 B, stk. 6. Det samme antages atvære tilfældet i forbindelse med de så-kaldte borgererklæringer efter pensi-onsbeskatningslovens § 15 C, stk. 1, nr.3, som det udenlandske forsikringssel-skab skal udfylde, og som pensionsop-Side 4

spareren skal underskrive.Sker der overtrædelse af placeringsreg-lerne, vil det være et fælles anliggendefor forsikringstageren og det udenland-ske forsikringsselskab at sikre, at reg-lerne i pensionsbeskatningslovens § 30B, stk. 1, overholdes. Udenlandske for-sikringsselskaber vil i almindelighedikke have nogen interesse i, at forsik-ringstageren ikke kan opretholde sinpensionsordning i forsikringsselskabet,og på den baggrund må det forventes, atdet udenlandske forsikringsselskabs vilmedvirke.Det forekommer ikke videre sandsyn-ligt, at der skulle gælde særlige place-ringsregler i udlandet, der i givet faldskulle hindre, at aktiverne kan tages udefter reglerne i pensionsbeskatningslo-vens § 30 B, stk. 6.Afslutningsvis kan man få det indtryk,at hovedaktionærreglen i den foreslåe-de § 15 C, stk. 3 kan omgås, såfremtman opretter fem udenlandske forsik-ringer, som hver investerer i 20 pct. afaktiekapitalen i samme selskab. Derstår ikke noget om, at alle forsikrin-gerne skal ses under et, hvilket umid-delbart kunne give anledning til uhen-sigtsmæssig omgåelse af de foreslåederegler.Finanstilsynet har ingen bemærkning-er.F&P vurderer umiddelbart ikke, at lov-forslaget giver anledning til bemærk-ninger.Ad § 2, nr. 5 – henvisning til ABL § 4FSR peger på, at ifølge de speciellebemærkninger indebærer henvisningentil ABL § 4, at ved opgørelsen af kon-tohaverens andel medregnes aktier oganparter, der tilhører eller har tilhørtden personkreds, der er nævnt i ABL§ 4. FSR finder, at det i denne sam-menhæng er irrelevant at medregneaktier, som familien (ABL§ 4 –personkredsen) har ejet for op til5 år siden. Det afgørende må være, atdet aktuelle ejerskab via pensionsord-ningen, i frit depot og hos familien til-sammen er under 25 pct.Ad § 2, nr. 6.FSR kan tilslutte sig, at det ikke skalvære muligt at anbringe pensionsmid-ler i fast ejendom med brugsrettighe-der mv., hovedaktionæraktier eller ak-tier med brugsrettigheder mv.Side 5

Det er et vilkår for godkendelse afudenlandske forsikringsselskaber, atforsikringstageren ikke opnår en ejeran-del på 25 pct. eller mere i selskabet.Kravet om en maksimal ejerandel gæl-der efter forslaget også i det tilfælde,hvor forsikringstageren har to eller flereudenlandske pensionsforsikringer, ogdermed også i det tilfælde, hvor pensi-onsforsikringerne er oprettet i to ellerflere udenlandske forsikringsselskaber.

FinanstilsynetForsikring og Pension (F&P)

Foreningen af StatsautoriseredeRevisorer (FSR)

Skatteministeriet er efter fornyede over-vejelser enig med FSR i, at historiskeejerbesiddelser 5 år tilbage i tiden ikkeskal medregnes ved opgørelsen af ejer-andelen på 25 pct. Der vil derfor til 2.behandlingen af lovforslaget blive frem-sat et ændringsforslag, der sikrer, at kunaktuelle ejerbesiddelser medregnes vedopgørelsen af ejerandelen på 25 pct.

FSR har dog to bemærkninger til lov-forslaget:For det første omfatter de foreslåederestriktioner alene udenlandske livs-forsikringsselskaber, men ikke livren-ter, rate- og kapitalforsikringer i dan-ske livsforsikringsselskaber.FSR mener umiddelbart, at sammeproblematik må gøre sig gældende iunit-linked ordninger i danske selska-ber. Såfremt dette er korrekt forstået,vil det efter FSRs opfattelse være dis-kriminerende udelukkende at fastsætteregler for de udenlandske godkendtelivsforsikringsselskaber. Såfremt detmod forventning ikke er muligt at pla-cere midler i danske unit-linked ord-ninger i de nævnte aktiver med brugs-rettigheder mv., skal FSR henstille, athjemmelen til at nægte disse investe-ringer omtales i forarbejderne.Unit-linked ordninger er et særlig pro-dukt, hvor afkastet af pensionsordnin-gen er afhængig af afkastet på de vær-dipapirer, som opsparingen er placeret i.Værdipapirerne tilhører pensions- ellerforsikringsselskabet, der udbyder for-skellige puljer ud fra ønsker om investe-ringsrisici og afkast. Det er kunden selv,der bestemmer aktivsammensætningeninden for rammerne af pensionsinstitut-tets udbud. Det er imidlertid ikke muligtpå nuværende tidspunkt for forsikrings-tageren med en unit linked ordning selvat bestemme, at pensionsordningen skalanskaffe netop hovedaktionæraktier,som forsikringstageren eller dennesnærtstående ejer. Det er heller ikke mu-ligt for forsikringstageren at bestemme,at ordningen skal anskaffe individueltvalgte aktier, som giver forsikringstage-ren brugsrettigheder, rabatter el. lign. iselskabet, eller en individuelt valgt fastejendom med brugsrettighed, rabattereller dispositionsret tilknyttet for forsik-ringstageren.På det foreliggende grundlag er der der-for ikke fundet behov for at udstrækkede foreslåede regler til at gælde for unitlinked ordninger i danske forsikrings-selskaber. Forslaget skaber ikke en for-skelsbehandling mellem danske ogudenlandske forsikringsselskaber, menbidrager til at fjerne en forskelsbehand-ling.Skulle det blive muligt for forsikrings-tagere med danske unit linked ordningerat placere ordningens midler på sammemåde, som der på nuværende tidspunktkan være mulighed for i godkendteudenlandske pensionsordninger, vil derske en nærmere vurdering af behovetfor eventuel lovgivning.For det andet forekommer omtalen afproblemstillingen navnlig i de almin-delige bemærkninger tendentiøs. Afhensyn til de udenlandske godkendtelivsforsikringsselskaber, der overhol-der samtlige danske regler, herunderundlader at investere i aktier medbrugsrettigheder m.v., fordi det udløser60 pct. i afgift af ”udlodningen”, skalFSR henstille, at der benyttes mere af-balancerede formuleringer.Det fremgår intet sted i bemærkninger-ne, at det efter Skatteministeriets opfat-telse generelt skulle forholde sig sådan,at godkendte udenlandske pensionsinsti-tutter i almindelighed ikke overholderdanske regler. De almindelige bemærk-ninger illustrerer alene risikoen for mu-lig omgåelse af det gældende regelsæt.

Ad § 2, nr. 14-15Side 6

FSR anfører, at ifølge lovforslaget skalunoterede aktier, der sælges ud af pen-sionsdepotet til frit depot, sælges tilkontohaveren eller forsikringstagerenfor det højeste af følgende beløb:- pensionsinstituttets anskaffelsessum(skal vel være pensionsordningens, dapensionsinstituttet ikke bliver ejer afværdipapirer i særskilte depoter), hen-holdsvis- det udenlandske pensionsselskabsanskaffelsessum, eller- handelsværdien ved udlodningen.FSR skal opfordre til, at reglen æn-dres, så overdragelse fra pensionsord-ninger til frit depot sker til handels-værdien. Ved andre overdragelser afunoterede aktier mellem interessefor-bundne parter anvendeshandelsværdien, som kan fastsættesefter SKATs vejledende retningslinjer.Det kan også lade sig gøre at anvendedisse vejledende retningslinjer vedoverdragelse mellem pensionsdepot ogpensionsopsparer.Såfremt man ved overdragelser frapensionsdepot til frit depot skal benyt-te pensionsdepotets oprindelige an-skaffelsessum, får pensionsopsparerneikke fradrag for et tab på aktierne iPAL-grundlaget, ligesom pensionsop-sparerne for så vidt angår forskellen iværdierne i realiteten indskyder be-skattede midler i pensionsdepotet, sombeskattes igen ved udbetalingen. Detbemærkes, at årsagerne til overdragel-sen til frit depot eksempelvis kan væreandre familiemedlemmers dispositio-ner.

FSR’s ønske kan ikke imødekommes.Den foreslåede regel i pensionsbeskat-ningslovens § 30 B, stk. 5, er en værns-regel, der har til formål at imødegå, atmidlerne på pensionsordningen anven-des til at anskaffe aktier til for højeværdier, hvorved der foreligger en(del)udlodning af pensionsordningen.Det er korrekt, at man ved overdragelseaf unoterede aktier mellem interessefor-bundne parter anvender handelsværdienefter SKATs vejledende retningslinjer.Imidlertid er det fundet nødvendigt atfravige dette princip på grund af særligevanskeligheder for SKAT med at efter-prøve handelsværdien af aktier i ofteudenlandske selskaber, som et godkendtudenlandsk forsikringsselskab erhver-ver.

Når overdragelsen til frit depot efterlovforslaget skal ske til det beløb, derblev anvendt i forbindelse med, at akti-erne blev overdraget til pensionsordnin-gen, idet dette beløb er højere end han-delsværdien, skal der ikke kunne opnåsfradrag for tab i PAL-grundlaget. Vedovergang til frit depot får pensionsop-spareren efter lovforslaget en tilsvaren-de højere anskaffelsessum end handels-værdien i relation til aktieavancebeskat-ningsloven. Ved et umiddelbart efter-følgende salg af aktierne fra frit depotopnås et større tab efter aktieavancebe-skatningsloven, end hvis anskaffelses-summen ved overgang til frit depotskulle fastsættes til handelsværdien.Hvis der både kunne opnås fradrag fortab på aktierne i PAL-grundlaget, somFSR peger på, og et fradragsberettigettab efter aktieavancebeskatningsloven ioverensstemmelse med forslaget, villeder kunne opnås fradrag for det sammetab to gange. Dette ville ikke være ac-ceptabelt.

Foreningen Registrerede Reviso-rer (FRR)FTF

FRR har ingen bemærkninger.FTF hæfter sig ved, at Europa Kommis-sionen i Grønbogen: ”KommissionensGrønbog om sikre, tilstrækkelige og bæ-redygtige pensionssystemer i Europa,KOM(2010)365” understreger, at det ermedlemsstaterne, der er ansvarlige forudbetaling af pensioner, og der sættesikke spørgsmålstegn ved medlemsstater-nes beføjelser med hensyn til pensionerSide 7

Kommunernes Landsforening(KL)SkatterevisorforeningenÆldre Sagen

eller ved arbejdsmarkedsparternes rolle.Derfor ser FTF det som positivt, atSKAT indfører reglen i forhold til place-ring af midler i godkendte pensionsord-ninger m.v.KL har ingen bemærkninger.Skatterevisorforeningen har ingen be-mærkninger.Ældre Sagen har ingen bemærkningertil forslag vedrørende krav til placeringaf midler i godkendte udenlandskepensionsordninger, udover at ÆldreSagen kan tilslutte sig, at der skal gæl-de samme regler for anbringelse afmidler i udenlandske ordninger, somgælder for anbringelser i ordninger op-rettet i Danmark.

Side 8