Skatteudvalget 2010-11 (1. samling)

L 84 Bilag 10

Offentligt

Foreningen af Statsautoriserede RevisorerKronprinsessegade 8, 1306 København K. Telefon 33 93 91 91Telefax nr. 33 11 09 13 e-mail: [email protected] Internet:www.fsr.dk

Folketingets SkatteudvalgChristiansborg1240 København K04. februar 2011mbl (X:\Faglig\MBL\SU\FSRs kommentarer til L84.doc)

FSRs kommentar til L 84 FT 2010/2011 – Forslag til lov om ændring af aktie-avancebeskatningsloven, selskabsskatteloven og forskellige andre loveForeningen af Statsautoriserede Revisorer har gennemgået ovennævnte lovforslag og skal iden forbindelse fremkomme med vores kommentarer, og anmode om svar på en rækkespørgsmål:

Indeholdelse af kildeskatIndledningsvist ønsker FSR at advare om, at den foreslåede regel om, at direkte eller indirekteselskabsaktionærer i et mellemholdselskab forpligtes til at betale et beløb svarende til skatte-værdien af deres andel af det udloddede beløb til mellemholdingselskabet, vil pålægge bådevirksomheder og SKAT store administrative byrder.En væsentlig stigning i de administrative byrder synes uundgåelig fordi driftsselskabet, ofteikke kender sammensætningen af de ultimative aktionærer, og derfor vil se sig nødsaget til atindeholde udbytteskat, for ikke at stå med risikoen for at blive pålagt ansvar efter kildeskatte-lovens § 69. Herefter skal de ultimative selskabsaktionærer søge den indeholdte kildeskat til-bage, såfremt det var forkert at indeholde kildeskat. Dette vil give yderligere administrativtbesvær hos både virksomhederne og SKAT.Af Skatteministeriets høringsnotat kan det læses, at det bør være undtagelsen, at der oprettesmellemholdingselskaber. Det er FSRs opfattelse, at denne holdning er årsag til at man rammermange situationer, som ikke burde rammes, men som blot er resultatet af erhvervsdrivendesbehov for at etablere og strukturere deres virksomhed på den mest hensigtsmæssige måde.

2

Der eksisterer adskillige erhvervsmæssige grunde til at bevare eller oprette holdingselskabertil trods for, de skattemæssige konsekvenser, som bl.a. mellemholdingreglen medfører.FSR har forståelse for at Skatteministeriet og Folketinget har fundet det nødvendigt at indføremellemholdingreglen for at undgå en omgåelse af reglerne om beskatning af selskabers aktie-avance og udbytte.Da etableringen af holdingselskaber fortsat vil være aktuel ud fra ikke-skatterelaterede årsa-ger, finder FSR det i alle parters interesse at gøre efterlevelsen af mellemholdingreglen såpraktisabel som overhovedet muligt.Skatteministerens forslag til ændringer af mellemholdingreglen, herunder kravet om indbeta-ling i forbindelse med udbytteudlodning, går efter FSRs opfattelse i den forkerte retning.FSR skal endvidere gentage, at der synes at være væsentlige uafklarede juridiske og regn-skabsmæssige problemer i relation til den foreslåede regel. FSR skal derfor opfordre Folke-tingets Skatteudvalg til at rette henvendelse til Erhvervs- og Selskabsstyrelsen med henblik påat få en vurdering af de juridiske og regnskabsmæssige problemer, der vil være i relation tilselskabslovgivningen.

Til lovforslagets § 1 – Ændringer til aktieavancebeskatningsloven

Nr. 1Generelle bemærkninger vedrørende mellemholdingreglenVed læsning af bemærkningerne til lovforslaget og Skatteministeriets svar på høringskom-mentarerne forekommer det klart, at mellemholdingreglens egentlige formål er at hindre, atder overhovedet eksisterer strukturer, der omfattes af bestemmelsen. Der henvises til, at struk-turernes eneste formål er at gøre det muligt for de bagvedliggende aktionærer at modtageskattefrit udbytte. Det er ikke korrekt, da der som ovenfor anført i mange tilfælde vil væreforretningsmæssige årsager bag etablering af holdingselskaberEksempelvis er det helt almindeligt, at der etableres holdingselskaber med flere ejere, fordider ønskes sambeskatning mellem underliggende driftsselskaber. Skatteministeriet bedes an-

3give, om det er tilsigtet, at mellemholdingreglen i visse tilfælde modvirker etablering af enkoncernopbygning, der gør sambeskatning mulig?Især mellemholdingreglen kan betyde at aktionærer som tror de ejer en datterselskabsaktie, irealiteten anses for at eje en porteføljeaktie. Sådanne aktionærer vil derfor ikke have selvan-givet anskaffelsessum og evt. nettokurstabssaldo for disse aktier ved selvangivelsen for 2010.Når det senere viser sig, at aktionæren eller SKAT konstaterer, at der er tale om en portefølje-aktie, bør der så på dette senere tidspunkt fastsættes en indgangsværdi og nettokurstabssaldo,naturligvis med virkning for indgangen til indkomståret 2010. Skatteministeriet bedes bekræf-te at dette er muligt.

I praksis har det vist sig, at det ikke er muligt for enkelt aktionærer at skaffe sig viden om,hvem der er ultimative aktionærer i medaktionærers selskaber. Kan en aktionær få disse op-lysninger ved henvendelse til SKAT, således at aktionæren kan selvangive korrekt?

Stk. 3, 1. punkt - Aktionærer omfattet af mellemholdingreglenAktionærer omfattet af selskabsskattelovens § 32Skatteministeriet henviser i svaret til FSRs høringskommentarer til en tidligere udtalelse ved-rørende CFC-selskaber. Uanset dette anmodes Skatteministeriet om at give et nyt eksempelpå, hvornår selskaber omfattet af selskabsskattelovens § 32 bliver ramt af mellemhol-dingreglen?Et udenlandsk selskab vil alene blive omfattet af selskabsskattelovens § 32, hvis det er underbestemmende indflydelse af et dansk selskab. Efter FSRs opfattelse vil dette føre til, at deraltid over et selskab omfattet af selskabsskattelovens § 32 vil være et dansk selskab, der - jf.den teknik, der anvendes i forhold til mellemholdingreglen - skal udpeges som den direkteejer af aktierne i et underliggende driftsselskab, hvilket må resultere i, at ingen CFC-selskaber, jf. selskabsskattelovens § 32, kan blive ramt af mellemholdingreglen?Skatteministeriet bedes oplyse, hvordan aktionærer i et mellemholdingselskab kan få oplyst,hvorvidt et udenlandsk medaktionærselskabs indkomstforhold medfører dansk CFC-beskatning. Da CFC-skattepligten kan indtræde i et indkomstår og være væk igen indkomst-året efter, medfører de foreslåede regler i L 84, at aktionærerne i mellemholdingselskabet har

4brug for oplysningerne hvert eneste år. Endvidere er det først muligt at fastslå CFC skatteplig-ten efter indkomstårets udløb, hvorimod mellemholdingreglen finder anvender i selve ind-komståret, eksempelvis ved afståelse og/eller udbytteudlodninger.

Aktionærer der i hvert led ejer mindst 10% af aktiekapitalen - virkningstidspunktSkatteministeriet har i svaret på FSRs høringskommentar bekræftet, at der skal ske beskatningaf porteføljeaktionærer i mellemholdingselskabet, når disse efter ændringen i L 84 ikke læn-gere rammes af mellemholdingreglen. Den foreslåede ændring vedrørende porteføljeaktionæ-rer skal først have virkning for indkomstår, der begynder efter lovforslagets vedtagelse. Porte-føljeaktionærers udtræden kan dermed komme til at ske i indkomståret 2012, dvs. at aktionæ-rerne skal beskattes, fordi aktierne anses for afstået på et tidspunkt, hvor de har været omfattetaf mellemholdingreglen i 2 år.Porteføljeaktionærerne risikerer dermed, at der er avance på aktierne i et underliggende drifts-selskab, og at den foreslåede regel derfor udløser beskatning. Det bør oplyses hvordan porte-føljeaktionærerne godskrives for denne beskatning i forhold til, at porteføljeaktionæren stadigejer skattepligtige porteføljeaktier i mellemholdingselskabet?

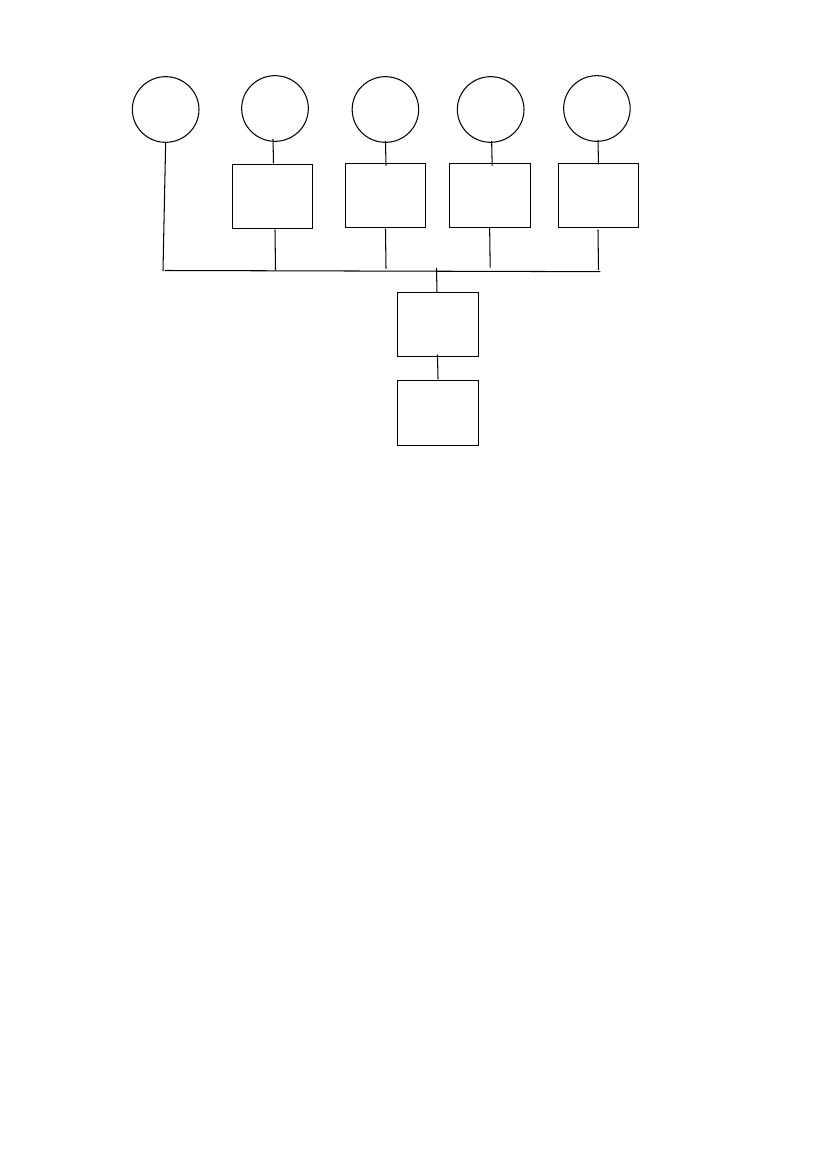

Aktionærer der er tillagt forlods udbytteI nedenstående eksempel er der tillagt person I forlods udbytte

5

PersonI

PersonII

PersonIIIHoldingIII

PersonIVHoldingIV24,8%

PersonV

HoldingII0,8%24,8%

HoldingV24,8%

24,8%Mellem-holding20%Drift

0,8% A-aktier, med forlodsudbytteret99,2% B-aktier

Mellemholding anses for et mellemholdingselskab, da ingen af selskaberne Holding II-V villekunne modtage skattefrit udbytte, hvis de havde ejet aktier direkte i Drift.Udbytte fra Drift til Mellemholding skal derfor beskattes hos de overliggende selskaber.Gælder dette også selvom Person I oppebærer det fulde udbytte fra Mellemholding som følgeaf en vedtægtsbestemt forlods udbytteret? I givet fald vil Holding II-V reelt blive beskattet afet udbytte, de aldrig modtager. Vi anmoder om Skatteministeriets kommentar hertil.

Stk. 3, nr. 3 - Helejede datterselskaberDen nye regel om, at mellemholdingreglen ikke gælder, når datterselskabet er 100% ejet, ud-løser også beskatning af de aktionærer, der er omfattet af reglen i dag, og denne beskatningsker først ved overgangen til indkomståret, der påbegyndes efter lovens ikrafttræden. Dette erendnu et eksempel på, at der ikke tages hensyn til, at de nye regler udløser beskatning som depågældende skattesubjekter er uden indflydelse på.Under hensyn til at der er tale om reparation af kompliceret lovgivning skal FSR opfordre trilat ministeriet finder en mere rimelig løsning herpå.

6Vi anmoder endvidere om at det bekræftes, at aktiebesiddelser via andre koncernselskaber(selskaber, hvori mellemholdingselskabet har bestemmende indflydelse) kan medregnes, nårdet skal afgøres, om mellemholdingselskabet ejer den fulde kapital i datterselskabet?I den foreslåede nr. 3 bør følgende formulering: ”og hvor udbytter fra datterselskabet ved di-rekte ejerskab ikke ville skulle nedsættes eller frafaldes” ændres til ”og hvor skat af udbytterved direkte ejerskab osv.”

Nr. 2Stk. 5 - Personlige aktionærer og mellemholdingreglenDet foreslås i aktieavancebeskatningslovens § 4 A, stk. 5 indsat en regel, hvorefter personersaktiebesiddelse i visse tilfælde skal medregnes, når det skal vurderes om mere end 50% afkapitalen i mellemholdingselskabet ejes af aktionærer, der ikke kan modtage udbytte skattefritdirekte fra driftsselskabet.Reglen gælder, når der eksisterer udbyttepræferenceaktier. Skatteministeriet bedes uddybe,hvornår der er tale om en udbyttepræferenceaktie. Vil der f.eks. være tale om en udbyttepræ-ferenceaktie, hvis udbytte uddeles efter ejerforholdet, men selskabsaktionæren har fortrinsretved likvidationsudlodninger?I den foreslåede aktieavancebeskatningslovs § 4 A, stk. 5 henvises der i nr. 1 til aktionærermed bestemmende indflydelse efter ligningslovens § 16 H, stk. 6, mens der i nr. 2 henvises tilnærstående til personer omfattet af ligningslovens § 16 H. Den sidstnævnte situation synesumiddelbart omfattet af henvisningen i nr. 1, idet ligningslovens § 16 H også forudsætter, atnærtståendes aktiebesiddelser skal medregnes. FSR hører gerne om ministeriet mener at der eren realitetsforskel mellem de to bestemmelser eller om nr. 1 og 2 kan slås sammen?De forslåede regler i aktieavancebeskatningslovens § 4 A, stk. 5, nr. 3) og 4), hvor der i beggetilfælde henvises til ligningslovens § 16 H, stk. 6, synes unødvendige. Hvis en personaktionæreller vedkommendes nærtstående i relation til nr. 3) har bestemmende indflydelse i et selskab,som eksempelvis ejer 50% af kapitalen i et mellemholdingselskab, samtidig med, at personenejer et andet selskab, som også har en (mindre) kapitalandel i mellemholdingselskabet, så er

7det typisk udtryk for en "teknikalitet", der kunne udlignes ved en fusion. En sådan "tilfældig-hed" synes det ikke relevant at ramme.I relation til nr. 4) synes det forkert, at fondes besiddelser skal kunne have betydning, når derhenses til, at fonde alene anerkendes skattemæssigt, når formuen er helt udskilt fra stifteren -når fonden således anerkendes som et selvstændigt og uafhængigt skattesubjekt, er det reelt enunderkendelse af fondens selvstændighed, at medregne fondens aktiebesiddelser ved opgørel-sen efter 50%-reglen i mellemholdingreglen.

Stk. 6 - Indbetaling af kildeskatSkatteministeriet foreslår, at de direkte eller indirekte selskabsaktionærer i mellemholdselska-bet forpligtes til, at betale et beløb svarende til skatteværdien af deres andel af det udloddedebeløb til mellemholdingselskabet. Vi skal opfordre til at formuleringen rent sprogligt gøreslettere forståelig ved at ordene ”skatteværdien af” erstattes af ”den kildeskat der påhviler.”FSR har i høringsudkastet frarådet gennemførelsen af en sådan regel, idet der både ses at værepraktiske og juridiske problemer med gennemførelsen heraf. FSR har endvidere opfordretSkatteministeriet til at redegøre nærmere for bestemmelsens overensstemmelse med selskabs-lovgivningen inden en sådan bestemmelse vedtages.Skatteministeriet har ikke fulgt FSRs opfordring, og FSR finder derfor anledning til at genta-ge kritikken af den forslåede bestemmelse.FSR er uenig med Skatteministeriet i, at den foreslåede bestemmelse i princippet svarer tilreglerne om kompensation for underskudsudnyttelse i sambeskatningsreglerne jf. selskabs-skattelovens §§ 31-31C. Der er den helt afgørende forskel, at aktionærerne under mellemhol-dingreglen ikke er koncernforbundne selskaber, hvilket er tilfældet under sambeskatningsreg-lerne.FSR finder det uhensigtsmæssigt, at dansk skattelovgivning kan skabe en formueforpligtelsemellem to uafhængige parter ved en beslutning om udlodning af udbytte, som den indirekteaktionær i mange tilfælde ikke har mulighed for at påvirke. Dette kan på ingen måde sammen-lignes med de eksisterende sambeskatningsregler.

8FSR skal anmode om Skatteministeriets kommentar hertil.FSR skal herudover påpege at med den nye formulering af aktieavancebeskatningslovens § 4A, stk. 3, vil CFC-selskaber omfattet af selskabsskattelovens § 32 eller ligningslovens § 16 Hblive omfattet af mellemholdingreglen. Skatteministeriet bedes redegøre for, hvorvidt danskeregler kan forpligte et udenlandsk selskab til at indbetale penge til et dansk mellemholdingsel-skab for at udligne den kildeskat, som et underliggende dansk selskab har indeholdt i forbin-delse med udlodning til mellemholdingselskabet?I sambeskatningsreglerne er der givet mulighed for, at et selskab i en koncern kan foretagerefusionsbetalingen vedrørende skattemæssige underskud på vegne af et udenlandsk koncern-selskab, hvilket kan være aktuelt, hvis betalingen udløser skattemæssige konsekvenser efterudenlandske regler. Der bør indføres en tilsvarende mulighed i relation til den pligt til indbe-taling af kildeskat til mellemholdingselskabet, der søges indført med dette lovforslag.Er Skatteministeriet enig i, at mellemholdingselskabet, med mindre der er tale om en koncern-fordring, har tabsfradrag efter kursgevinstloven, hvis mellemholdingselskabet må konstatere,at beløb til dækning af kildeskat betalt af et underliggende datterselskab ikke kan inddrives?Er Skatteministeriet endvidere enig i, at dette fradrag ikke kan karakteriseres som et "fradragfor udbytte" efter selskabsskattelovens § 13, stk. 1 nr. 2, 3. pkt.?Hvis mellemholdingselskabet ikke optager en fordring på aktionærerne vedrørende kildeskat-ten, er der så sket en maskeret (skattefri) udlodning, og vil denne reelle skævdeling blandtaktionærerne i givet fald have skattemæssige konsekvenser?

Diverse kommentarer vedrørende mellemholdingreglenSkatteministeren bedes oplyse, om det forhold, at de ultimative danske selskabsaktionærer ihenhold til mellemholdingreglen anses for at eje aktierne i et selskab ("driftsselskabet"), derejes indirekte via et mellemholdingselskab, i andre sammenhænge har betydning for, hvemder anses for at være aktionærer i driftsselskabet, herunder fx i relation til ligningslovens § 15,stk. 7? I relation til ligningslovens § 15, stk. 7 kan der til illustration af problemstillingen hen-vises til strukturen i SKM 2010.203.DEP, hvor MH 2 ejer 24% af aktierne i MH 1. I relationtil ligningslovens § 15, stk. 7 anses MH 2 for at være ejer af disse 24% af aktierne i MH 1,men da MH 2 er omfattet af mellemholdingreglen anses de ultimative selskabsaktionærer iMH 2 i relation til aktieavancebeskatningsloven for at eje disse 24% af aktierne i MH1.

9

FSR skal opfordre Skatteministeriet til at overveje indførelsen af en undtagelse til mellemhol-dingreglen, således at igangværende generationsskifter ikke bliver ramt af reglen. Som skat-teministeren selv foreslår vedrørende "udbyttepræference-aktier" kunne en mulighed være, atder ved afgørelsen af, om der kan modtages skattefrie udbytter, medregnes aktiebesiddelser iselskaber ejet af nærtbeslægtede. Herved kan en situation, hvor eksempelvis en far har påbe-gyndt et generationsskifte til børnene, men hvor børnene endnu ikke har akkumuleret kapitalnok til, at deres selskab har kunnet anskaffe en aktiepost, der også indirekte kvalificerer tilskattefrit udbytte, holdes uden for reglen.Der er således tale om et "overgangsfænomen" i forbindelse med at aktiekapitalen går over påyngre hænder, hvilket ikke er udtryk for en ikke-forretningsmæssig selskabsstruktur. Genera-tionsskifte af virksomheder bør efter FSRs opfattelse ikke pålægges flere byrder end højstnødvendigt, hverken af økonomisk eller administrativ art. FSR skal bede om Skatteministeri-ets bemærkninger hertil.Skatteministeriet bedes bekræfte, at en omstrukturering med selskabsretlig og skattemæssigvirkning f.eks. den 1. januar 2011, der medfører, at aktionærerne ikke kan modtage skattefrieudbytter fra et underliggende datterselskab, ikke medfører, at aktionærerne bliver ramt af mel-lemholdingreglen, når der fortages endnu en omstrukturering pr. den samme selskabsretligeog skattemæssige omstruktureringsdato, som bringer aktionærerne ud af mellemhol-dingreglen. Det bedes således bekræftet at den skattemæssige tilbagevirkende kraft også ac-cepteres i relation til mellemholdningreglen?Skatteministeriet bedes også bekræfte, at når en aktionær skal anses for at eje aktier i et indi-rekte ejet selskab som følge af mellemholdingreglen, har aktionæren ret til skattemæssig suc-cession vedrørende disse aktier, hvis de udskilles i forbindelse med en skattefri omstrukture-ring med mindre der sker statusskifte som følge af omstruktureringen.Hvor mellemholdingreglen finder anvendelse, dvs. når mere end 50% af kapitalen i mellem-holdingselskabet ejes af selskabsaktionærer, der ikke kan modtage skattefrit udbytte direktefra et underliggende datterselskab, kan mellemholdingreglen som yderligere konsekvens be-tyde, at ændringer i om man er omfattet af reglen eller ej kan udløse underskudsbegrænsningi det underliggende datterselskab som følge af ejerskiftereglen i ligningslovens § 15, stk. 7.Da det ikke er sådanne situationer, reglen i ligningslovens § 15, stk. 7, skal værne mod, bør

10der i lovgivningen indføjes en undtagelse, sådan at underskud ikke kan blive begrænset somfølge af mellemholdingreglen.I TfS 2009.670 fastslog Landsskatteretten at territorialprincippet ikke skal anvendes, når deropgøres indkomst efter skyggesambeskatningsreglerne. Er Skatteministeriet enig i, at bag-grunden for denne afgørelse også må betyde, at mellemholdingreglen - der ikke var gældendeden gang skyggesambeskatningsreglerne blev indført - ikke skal lægges til grund ved opgørel-se af indkomst under skyggesambeskatning?

Nr. 3

Mellemholdingregel og koncernselskabsaktierI lovforslagets § 1, nr. 3, foretages en tilpasning af de omfattede aktionærer på samme måde,som det er foreslået vedrørende datterselskabsaktier. Det medfører, at koncernselskabsaktierskal anses for ejet af mellemholdingselskabets aktionærer, når disse ejer mindst 10 pct. afaktiekapitalen i det underliggende selskab i ethvert led mellem aktionæren og mellemholding-selskabet.Skatteministeriet bedes give eksempler på,, hvornår denne regel er aktuel uden at der er taleom datterselskabsaktier.Nr. 4

§ 5 A – AktietabsfradragSkatteministeren foreslår at der indsættes en ny § 5 A i aktieavancebeskatningsloven, hvoraffølger, at tab på aktier kun kan fradrages i det omfang tabet overstiger summen af modtagneudbytter af de pågældende aktier, som den skattepligtige i ejertiden har været fritaget for atmedregne ved indkomstopgørelsen.Skatteministeriet bedes bekræfte, at når en aktie har skiftet status efter aktieavancebeskat-ningslovens § 33 A, så er det "nye aktier" med den konsekvens i forhold til den foreslåede § 5A, at det alene er udbytter, der er modtaget efter det seneste statusskifte, der skal reducere etaktietab. FSR henviser i den forbindelse til Skatteministeriets bemærkninger til det foreslåede11tabsfradrag vedrørende datterselskabsaktier, hvor ministeriet selv anfører, at tabsfradragetfortabes ved statusskifte, fordi statusskiftet udgør en afståelse.FSR henviser endvidere til, at situationen må være det samme som i relation til den foreslåederegel om tab på datterselskabsaktier. Her anføres det, at hvis der sker statusskifte efter aktie-avancebeskatningslovens § 33 A, da bortfalder tabet, fordi statusskiftet sidestilles med en af-ståelse og genanskaffelse.Skatteministeriet bedes bekræfte, at et kontantvederlag ved en skattefri fusion, der efter denforeslåede regel i fusionsskattelovens § 9, skal behandles som udbytte, ikke får betydning foret eventuelt fremtidigt aktietab på aktierne i det modtagende selskab.Er ministeriet enig i, at der i den foreslåede § 5 A, stk. 3, bør tilføjes, at det kun er tilskud ogudbytte på præferenceaktier, der tilflyder et selskab, som den skattepligtige efter aktieavan-cebeskatningslovens § 17 har datterselskabsaktier i, der skal medregnes til det udbytte, derreducerer et aktietab efter bestemmelsens stk. 1?Skatteministeriet bedes bekræfte, at det i det hele taget kun er udbytter og tilskud, som erskattefrie - i et eller andet omfang - der kan føre til reduktion af aktietab. Er der betalt skat afudbyttet eller tilskuddet, reduceres et eventuelt fremtidigt aktietab således ikke.I en forbindelse bedes Skatteministeriet give et eksempel på et skattefrit tilskud, der skal re-ducere et aktietab for en fysisk person, som følge af, at tilskuddet er ydet mellem selskaber,som personen har bestemmende indflydelse over, jf. sidste punktum i den foreslåede § 5 A,stk. 3.Endvidere bedes ministeriet bekræfte, at hvis en person får sit selskab til at yde et tilskud til etandet selskab ejet af samme person, og denne transaktion udløser en beskatning af personen,fordi tilskuddet anses for at have passeret personens økonomi, da skal tilskuddet ikke reducerepersonens eventuelle aktietab på aktierne i det tilskudsydende selskab, jf. den foreslåede § 5A, stk. 3, sidste pkt.

12

Nr. 8

§ 28 – KreditaktierEr Skatteministeriet enig i, at de fordringer på selskabsdeltagerne, som et selskab måtte have,når der efter de nye regler i selskabsloven er foretaget kapitalforhøjelse uden fuld indbetalingaf kapitalen, kan medregnes til selskabets egenkapital, når det f.eks. skal afgøres om reglenom tynd kapitalisering, jf. selskabsskattelovens § 11 er opfyldt?Skatteministeriet har i svar til FSRs høringskommentarer oplyst, at der tidligst skal ske for-rentning af fordringen, når selskabet indkalder kapitalen. Vi foreslår, at dette skrives ind i denforeslåede § 28 A, sådan at eventuelle ligningssager herom undgås.Det bør samtidig præciseres, at det af hensyn til aktionærernes ligestilling vil være muligt ataftale en tidligere forrentning.Nr. 10

§ 33 A, stk. 5 – Tab på datterselskabsaktierTab realiseret på porteføljeaktier, som tidligere var datterselskabsaktier, jf. den foreslåede §33 A, stk. 5, skal ifølge ikrafttrædelsesbestemmelsen angives på selvangivelsen. Bliver der ilyset af, at det er et særligt kildeartsbegrænset tab oprettet en særlig rubrik på selvangivelsen?Kan selskaber, der har afsluttet og selvangivet indkomståret 2010, når lovforslaget vedtages,selvangive tab omfattet af aktieavancebeskatningslovens § 33 A, stk. 5, for indkomståret2011?Hvis der oprettes en rubrik på selvangivelsen, hvor tab efter § 33 A, stk. 5, skal indføres, kander ved samme lejlighed indføjes mulighed for at angive, om aktierne er afstået i 2010 eller2011. Det vil spare både det offentlige og selskaberne for det administrative besvær med atsøge om genoptagelse af en skatteansættelse.13

Nr. 13

§ 39 og § 39 A – Fraflytterskat på aktierIfølge § 38 skal det betragtes som en afståelse i tilfælde hvor en aktionær ophører med at væreskattepligtig til Danmark af andre grunde end aktionærens død. Endvidere er der tale om enafståelse såfremt aktionæren bliver hjemmehørende uden for Danmark ifølge en DBO.Hvordan skal begrebet "flytter" i den foreslåede § 39, stk. 3, fortolkes når aktionæren flyttervidere fra et land omfattet af den nordiske bistandsoverenskomst eller EU direktivet nævnt i1. punkt til et andet land, der ikke er omfattet overenskomsten eller direktivet og hvilke krite-rier vil være afgørende?Til lovforslagets § 3 – Ændringer til fondsbeskatningslovenNr. 1§ 3, stk. 3 –Mulighed for at anvende realisationsprincippetSkatteministeriet foreslår en ændring af fondsbeskatningslovens § 3, stk. 3 vedrørende mulig-heden for at anvende realisationsprincippet for opgørelse af gevinst og tab på porteføljeaktierfor fonde omfattet af fondsbeskatningslovens § 1, stk. 1, nr. 1 og 4.I stk. 3 fastsættes endvidere visse undtagelser til udgangspunktet om, at de omhandlede fondehar mulighed for at anvende realisationsprincippet. Dette gælder eksempelvis for visse inve-steringsforeningsbeviser omfattet af aktieavancebeskatningslovens § 20 og § 20A.Netop til undtagelsen vedrørende investeringsforeningsbeviser oplyser Skatteministeriet ibemærkningerne, atundtagelsenindebærer at fondene i vidt omfang undergives samme reglersom selskaber.Efter FSRs opfattelse er det ikke en undtagelse, at de omhandlede fonde skal beskattes efterde almindelige regler, der gælder for selskaber. Dette er derimod hovedreglen, der følger ud-trykkeligt af fondsbeskatningslovens § 3, stk. 1.Bemærkningerne kan derfor efter FSRs opfattelse generelt give anledning til misforståelser iforhold til, hvilke regler, der gælder for de omhandlede fonde.

14

Skatteministeriet bedes derfor bekræfte, at § 3, stk. 1 stadig skal fortolkes således, at de i § 1,stk. 1, nr. 1, 2 og 4 nævnte fonde og foreninger skal opgøre den skattepligtige indkomst efterde almindelige regler gældende for selskaber, og at muligheden for at vælge principperne i §3, stk. 3 kræver et positivt tilvalg for fonde omfattet af fondsbeskatningslovens § 1, stk. 1, nr.1 og 4.I den foreslåede § 3, stk. 3, 3. pkt. angives, at realisationsprincippet ikke kan anvendes på"børsnoterede" aktier, hvis lagerprincippet er tidligere er anvendt. Senere - i 5. pkt. - angivesdet, at realisationsprincippet ikke kan anvendes på "unoterede " aktier, hvis lagerprincippettidligere er anvendt. Kunne disse to betingelser ikke med fordel samles i én, selvom "aktie-grupperne" stadig behandles separat eller består der en forskel - hvis det er tilfældet, bedesSkatteministeriet uddybe forskellen.Er det nødvendigt at henvise til skat af "udbytte af aktier, renter eller royalty"? Tilfælde, hvorfonden f.eks. har måttet betale kildeskat af tjenesteydelser m.v., bør også være omfattet af denforeslåede regel. FSR foreslår derfor, at der blot henvises til tilfælde, hvor der er betalt skat tiludlandet.Skatteministeriet har i bilag 6 til L 84 udtalt, at uddelingskravet er relateret til den skatteplig-tige indkomst, og en skattepligtig aktieavance er avancen efter fradrag af omkostninger vedtransaktionen, herunder f.eks. en eventuel aktieafgift. Flere afgørelser har i de seneste år redu-ceret retten til at fradrage omkostninger henholdsvis tillægge dem til anskaffelsessummen.Ministeriet bedes derfor bekræfte, at uddelingskravet er opfyldt, også selvom fonden ikkeuddeler et beløb svarende til de afholdte ikke-fradragsberettigede omkostninger.Generelt anmodes Skatteministeriet bekræfte, at udgifter, som ikke er fradragsberettigede”medregnes” som tilladt indkomstanvendelse.

Til lovforslagets § 4 – Ændringer til fusionsskatteloven

Nr. 1§ 9, stk. 2 – Kontantvederlag15Efter det foreslåede nye punktum i fusionsskattelovens § 9, skal kontantvederlag beskattessom udbytte, når det ville være omfattet af den nye formulering af ligningslovens § 16 A, stk.3, nr. 1, dvs. er en likvidationsudlodning i opløsningsåret. Som også nævnt i de offentliggjortesager, har en fusion aldrig kunnet ligestilles med en likvidation, og begrebsmæssigt kan etkontantvederlag derfor ikke fortolkes som en likvidationsudlodning. Hvis et kontantvederlagskal behandles som en likvidationsudlodning bør denne omkvalifikation fremgå af loven.Tilsvarende "begrebsforvirring" følger af de øvrige forslag til tilføjelse i reglerne i fusions-skatteloven, f.eks. § 15, hvor annullation af datterselskabsaktier i forbindelse med en fusionkaldes en"udlodning".

Ministeriet nævner i bilag 6, at der vil komme en tilføjelse til de foreslåede regler i fusions-skatteloven, sådan at de ikke gælder kontantvederlag/likvidationsudlodninger til aktionærer iEU-lande. Ministeriet bedes bekræfte, at denne undtagelse også vil gælde aktionærer i DBO-lande, da der efter dobbeltbeskatningsoverenskomsterne typisk også følger et forbud moddiskrimination.I relation til den foreslåede fusionsskattelovs § 9, stk. 2, 2. pkt. bedes Skatteministeriet be-kræfte, at de enkelte selskabsdeltagere skal vurderes særskilt. Dvs. at selvom én selskabsdel-tager er omfattet af ligningslovens § 16 A, stk. 3, nr. 1, og derfor skal behandle kontantveder-lag som udbytte, så vil kontantvederlag til de øvrige selskabsdeltagere, som ikke omfattes affusionsskattelovens § 16 A, stk. 3, nr. 1, fortsat skulle behandles som aktieavance?

Nr. 2§ 10, stk. 2 – Omvendt lodret fusionI fusionsskattelovens § 10 foreslås et nyt stk. 2 indsat, hvorefter fortjeneste og tab på egneaktier kan beskattes i forbindelse med omvendt lodret fusion. Det angives i bemærkningerne,at ændringen tager sigte på at beskatningen af porteføljeaktier ikke kan omgås ved at anvendereglerne om skattefri fusion og reglerne om beskatning af egne aktier.Efter FSRs opfattelse synes det at være en noget overdreven metode til at imødegå de få til-fælde, hvor det kan tænkes, at omkostninger m.v. i forbindelse med en fusion er mere attrak-tive at afholde end at betale skat af porteføljeaktier. Set i forhold til at det i hovedsagen er

16forretningsmæssigt begrundede omstruktureringer, der rammes, foreslår FSR, at det foreslåe-de stk. 2 falder bort.Skatteministeriet har i høringsnotatet vedr. FSRs høringssvar til de nye elementer til L84 (bi-lag 6) uddybet, at såfremt et indskydende selskab i en fusion ejer mindre end 10% af det mod-tagende selskab (omvendt lodret fusion) skal der ske en beskatning i tilfælde, hvor aktierneenten bliver til egne aktier eller annulleres.Ifølge ministeriet findes der hjemmel til beskatning i aktieavancebeskatningslovens § 9 og §33 A.FSR er opmærksom på, at der i fusionsskattedirektivet art. 7 findes en hjemmel til at beskatteannullering af aktier i tilfælde af en lodret fusion, hvor det modtagende selskab ejer mindreend 10% af det indskydende selskab. FSR kan dog ikke se, at der tilsvarende findes hjemmeltil at beskatte i tilfælde af en omvendt lodret fusion.FSR skal anmode ministeriet om at redegøre for, hvorledes den forslåede regel er i overens-stemmelse med fusionsskattedirektivets regler, eksempelvis i tilfælde hvor et dansk indsky-dende selskab fusionerer med et EU selskab, hvori det danske selskab ejer mindre end 5% afaktiekapitalen.Såfremt der er hjemmel i direktivet til den foreslåede regel skal FSR endvidere anføre at funk-tionen af den foreslåede § 10, stk. 2 i fusionsskatteloven, må være, at der indføres en undta-gelse til den succession, der ellers følger af fusionsskattelovens § 8. Det bør derfor overvejes,om bestemmelsen ikke mere naturligt hører til i fusionsskattelovens § 8.Skatteministeriet har som nævnt i bilag 6 redegjort for forskellen mellem den foreslåede be-stemmelse i fusionsskattelovens 10, stk. 2 og statusskiftereglen i aktieavancebeskatningslo-vens § 33 A. I en situation, hvor f.eks. et moderselskab i forbindelse med en lodret fusion medsit datterselskab modtager aktier i sig selv (altså bestod der inden fusionen en crossholding),da afhænger beskatningshjemlen af, om disse aktier annulleres eller ej. I bilaget angives detsåledes, at hvis aktierne annulleres følger beskatningen af aktieavancebeskatningslovens § 9.Det må da som før nævnt være den foreslåede § 10, stk. 2, der ophæver den skattemæssigesuccession, der følger af fusionsskattelovens § 8, og dermed gør beskatning efter aktieavance-

17beskatningslovens § 9 mulig? Men er det det indskydende eller det modtagende selskab, derskal beskattes?I bilaget angives også, at hvis de aktier, der overtages fra datterselskabet ikke annulleres, menbliver til moderselskabets egne aktier, da udløses beskatningen, jf. aktieavancebeskatningslo-vens § 33 A, stk. 2, nr. 2. Hvis aktierne ikke annulleres, da synes situationen ikke omfattet afden foreslåede § 10, stk. 2 i fusionsskatteloven, og dermed gælder der fortsat skattemæssigsuccession. Da aktieavancebeskatningslovens § 33 A omhandler skift af skattemæssig statuspå vederlagsaktierne og ikke på aktier, der modtages fra det indskydende selskab, synes derskabt en regelkonflikt. FSR hører gerne ministeriets kommentarer hertil.

Nr. 5

§ 15, stk. 4 – annullering af datterselskabsaktier ved lodret fusionI den foreslåede ændring til § 15, stk. 4, mangler ordene "beskatningen af" i første punktum("…. som udbytte, når beskatningen af dette ikke skal frafaldes…")Nr. 9

§ 15c, stk. 1, 8. pkt. - Skattefri tilførsel af aktiverFSR gjorde under høringen til lovudkastet Skatteministeriet opmærksom på, at fusionsskatte-lovens § 15 c, stk. 1, efter FSRs opfattelse er i strid med den frie ret til etablering i lande, derer medlem af EU eller EØS.Det er således FSRs opfattelse at selskaber, der er hjemmehørende i lande, der er medlem afEØS, ikke kan afskæres fra muligheden for at benytte fusionsskattelovens regler om skattefritilførsel af aktiver. Dette følger af, at EØS aftalen, ligesom Traktaten om Den EuropæiskeUnions Funktionsmåde, indeholder et forbud mod diskrimination i forbindelse med etableringaf en virksomhed i andre EU og EØS lande (der henvises til høringsskemaet (bilag 1 til L 84)for en uddybende gennemgang).18Grundet Skatteministeriets svar, at EØS lande ikke kan påberåbe sig fusionsdirektivet, finderFSR grund til igen at påpege, at lovforslaget (og de eksisterende regler) findes at være i stridmed EØS aftalen og Traktaten om Den Europæiske Unions Funktionsmåde (TEUF).FSR er dermed enig med Skatteministeriet i, at fusionsdirektivet ikke umiddelbart finder an-vendelse. Det er dog FSRs opfattelse af EØS traktaten og TEUF finder anvendelse, herunderforbuddet mod diskrimination.Idet danske regler i fusionsskatteloven muliggør en skattefri tilførsel af aktiver fra ét danskselskab til et andet dansk selskab, må det anses for diskriminerende, at samme vilkår ikkefinder anvendelse ved eksempelvis en tilførsel af aktiver fra et norsk selskab til et dansk sel-skab.FSR finder ligeledes, at en sådan diskrimination ikke kan retfærdiggøres ud fra tvingendealmene hensyn.Grundet det danske territorialprincip og danske regler om exitbeskatning vil muligheden for atgennemføre skattefrie tilførsler af aktiver efter reglerne i fusionsskatteloven, hvor ét af dedeltagende selskaber er beliggende i et EØS land, sjældent være relevant i tilfælde, hvor detdanske selskab er det indskydende selskab. Dette indebærer nemlig, at gevinst på aktiver ogpassiver enten i forvejen vil være undtaget dansk beskatning som følge af territorialprincippet,eller vil være omfattet af fusionsskattelovens § 15d, stk. 2, der medfører beskatning af gevinstog tab på aktiver og passiver, der forlader dansk beskatning.Kun hvor det danske selskab er det modtagende selskab, vil reglerne være fordelagtige, og idisse tilfælde er selskabet undergivet en pligt til at indsende selvangivelse, og de danske skat-temyndigheder har derved adgang til alle relevante oplysninger.

Øvrige kommentarer til fusionsskattelovenIfølge § 6, stk. 1 og 2 bemyndiges skatteministeren til at fastsætte særlige regler om hvilkeoplysninger, der skal gives til SKAT i forbindelse med en skattefri fusion. Denne bemyndi-gelse er i dag ikke anvendt af skatteministeren, og der findes som følge heraf ikke særligekrav om indsendelse af oplysninger i forbindelse med skattefrie omstruktureringer.

19I stk. 3 er det bestemt at oplysninger, der skal indsendes efter stk. 1 og 2 skal indsendes inden1 måned efter vedtagelsesdagen for fusionen.Det er FSR opfattelse, at bestemmelsen i stk. 3 kan give anledning til misforståelser om hvor-vidt der skal indsendes dokumenter til SKAT i forbindelse med en skattefri omstrukturering.FSR skal derfor opfordre til at stk. 3 ophæves indtil en eventuel udnyttelse af bemyndigelsen istk. 1 og 2.En ophævelse vil bevirke, at der ikke findes regler i fusionsskatteloven, der ikke har en aktuelbetydning, og en ophævelse vil derfor medføre en forenkling af regelsættet.I bilag 6 har Skatteministeriet svaret FSR, at holdingkrav fra en forudgående spaltning ikkeved en efterfølgende fusion overgår til det modtagende selskabs aktier i et andet datterselskab.Skatteministeriet bedes i den forbindelse også bekræfte, at holdingkravet heller ikke overførestil aktierne i det modtagende selskab.I forlængelse af Skatteministeriets svar til Danske Advokater i bilag 6, vil FSR gerne bede omen uddybning af, hvornår et selskab anses for at have reel beføjelse til at disponere over beløb,der modtages som udbytte.I bilag 6 har Skatteministeriet anført, at når en transparent enhed har bestemmende indflydel-se, skal de enkelte deltagere anses for at have del i denne. Er det Skatteministeriets opfattelse,at en deltager i et limited partnership med en ejerandel på 2 % skal behandles som havendebestemmende indflydelse blot fordi partnership'et samlet set har bestemmende indflydelse?

Lovforslagets § 7 – Ændringer til ligningsloven

Nr. 1 - UnderskudbegrænsningSkatteministeriet foreslår at det præciseres, at debitor ikke underskudsbegrænses, i tilfældehvor gældsfrigørelsen udgør skattefrit udbytte eller et skattefrit tilskud. Efter forslaget formu-leres bestemmelsen således:”Nedsættelsesbeløbetformindskes med den del af skyldnerens indkomst, der hidrører fra denpågældendes frigørelse for gældsforpligtelser,»,herunder frigørelse for gældsforpligtelser,20der udgør skattefrit udbytte efter selskabsskattelovens § 13, stk. 1, nr. 2, eller skattefrit tilskudefter selskabsskattelovens § 31 D«.

FSR skal anmode Skatteministeriet om at bekræfte, at præciseringen ikke er et udtryk for enændring af reglen og praksis, men at præciseringen udelukkende har til formål at gøre sam-spillet mellem reglerne mere tydeligt.FSR skal dog opfordre til at bestemmelsen omformuleres. Første del af sætningen i § 15, stk.2, 2 punkt er nødvendig idet gældseftergivelsen kun er skattefri for debitor i det omfang, gæl-den ikke nedskrives til et lavere beløb end fordringens værdi for kreditor på tidspunktet forgældseftergivelsen. Den del af fordringen, der eftergives og som ligger under værdien forkreditor skal indgå i den skattepligtige indkomst, hvorfor det er nødvendigt at sikre, at frem-førte underskud ikke også begrænses. Henvisningen til skyldnerens indkomst, må derfor for-stås som den skattepligtige indkomst for at sætningen giver mening.Hverken skattefrie udbytter eller skattefrie tilskud indgår i debitors skattepligtige indkomst, jf.ordet skattefri, hvorfor formuleringen ”herunder” ikke synes gøre reglen lettere at forstå.FSR skal derfor opfordre til at ændringen omformuleres således, at det direkte fremgår at ned-sættelsesbeløbet formindskes med den del af gældseftergivelsen, der udgør skattefrit udbytteog skattefrit tilskud.

Sammenhæng med § 5, stk. 9Ligningslovens § 5, stk. 9 indeholder en regel, der begrænser fradragsretten for renter i for-bindelse med en gældseftergivelse. Reglen begrænser fradragsretten for renter med et beløbsvarende til forholdet mellem gældens størrelse før og efter gældseftergivelsen. Formålet medreglen er, at debitor ikke skal kunne fratrække renter på gæld, som debitor ikke er i stand til atbetale, og hvor gældens hovedstol derfor eftergives helt eller delvist.

I tilfælde hvor debitor er i stand til at betale gælden (dvs. hvor gælden er kurs pari værdi),men hvor gælden helt eller delvist eftergives ved, at kreditor yder debitor et skattefrit tilskudfinder § 5, stk. 9 tilsvarende anvendelse til trods for, at en sådan situation vil falde uden forformålet med reglen.

21

Debitor vil i disse situationer være i stand til at betale gælden og det synes derfor urimeligt atdebitors fradragsret skal kunne begrænses. Kreditor er også i disse situationer blevet beskattetaf renteindtægten.

FSR skal derfor opfordre Skatteministeriet til, at § 5, stk. 9 ændres således, at anvendelsenkun finder anvendelse inden for formålet, dvs. i tilfælde hvor debitor ikke er i stand til at beta-le gælden.Samtidigt bør den urimelighed fjernes, at reglen også rammer rent koncerninterne gældsefter-givelser. Hvis et moderselskab eksempelvis eftergiver et lån til et datterselskab, indebærerreglen, at datterselskabet ikke har fradrag for renter på lånet, mens moderselskabet desuagtetbeskattes af renteindtægter, man aldrig realiserer eller modtager. Der bør være samme sym-metri for så vidt angår behandling af renterne, som på behandlingen af selve gældseftergivel-sen, således at der ikke er fradrag for gældseftergivelsen for det långivende selskab, og ingenskattepligt for skyldnerselskabet, og at der ikke er skattepligt for långiver af renterne, og ikkefradrag for låntager.

Lovforslagets § 8 – Ændringer til selskabsskatteloven

Nr. 2§ 2A – Hybride selskaber22Eksempel 1:

•••

Tredjeland er hjemmehørende i et ikke EU/DBO-land.US har tjekket boksen på DK og på tredjelandet.US er retmæssig ejer af rentebetalingen

Skatteministeriet bedes bekræfte følgende punkter, herunderUSlovhenvisningerne:

•

at Tredjelandet skal anses for transparent efter danske reg-ler, jf. SEL § 2 A, stk. 3.

Rente•Tredjeland

at DK skal anses for transparent, jf. SEL § 2 a, stk. 1, ogdermed udgør et fast driftssted af US.

•

at DK ikke har fradragsret for renter/royalties, fordi DKskattemæssigt behandles som et fast driftssted af US, somanses for retmæssige ejer af renten. US er derfor også kredi-tor på DK's lån, og efter dansk praksis anses der derfor ikkeat være tale om gæld. Der er således ikke brug for den fore-slåede regel.

RenteDK

•

at der ikke er kildeskat på DK's rentebetaling, jf. SEL § 2,stk. 1, litra d, fordi der er tale om en skattefri intern over-førsel mellem et fast driftssted (DK) og dets hovedkvarter(US).

23Eksempel 2:

••US

Tredjeland er hjemmehørende i et ikke EU/DBO-land.US har tjekket boksen på DK og på tredjelandet.Tredjelandet er retmæssig ejer af rentebetalingen

•

Skatteministeriet bedes bekræfte følgende punkter:Tredjeland

•••

at Tredjelandet skal anses for transparent efter danske reg-ler, jf. SEL § 2 a, stk. 3.

RenteDK

at DK skal anses for transparent, jf. SEL § 2 a, stk. 1, ogdermed udgør et fast driftssted af US.at DK ikke har fradragsret for renter/royalties, fordi DKskattemæssigt behandles som et fast driftssted af US, somanses for retmæssige ejer af renten. US er derfor også kredi-tor på DK's lån, og efter dansk praksis anses der derfor ikkeat være tale om gæld.

•

at der ikke er kildeskat på DK's rentebetaling, jf. SEL § 2,stk. 1, litra d, fordi der er tale om en skattefri intern over-førsel mellem faste driftssteder (DK + Tredjeland) og deresfælles hovedkvarter (US).

Eksempel 3:

••US

Tredjeland er hjemmehørende i et ikke EU/DBO-land.US har tjekket boksen på DK.Tredjelandet er retmæssig ejer af rentebetalingen

•

Skatteministeriet bedes bekræfte følgende punkter:Tredjeland

•

at DK ikke er omfattet af SEL § 2 A, da Tredjelandet ikkeomfattes af SEL § 2 A, stk. 2 og stk. 3, 1. pkt., når US ikkemedregner Tredjelandets indkomst. DK skal derfor skat-temæssigt behandles som et selvstændigt selskab.

RenteDK

•

at DK har fradragsret for renter/royalties, fordi DK skat-temæssigt behandles som et selskab, jf. SEL § 1, og da DKikke er omfattet af den forslåede begrænsning af fradrags-retten, når selskabet ikke omfattes af SEL § 2 A.

•

at der er kildeskat på DK's rentebetaling, jf. SEL § 2, stk.1, litra d.

24Eksempel 4:

••US

Tredjeland er hjemmehørende i et EU/DBO-land.US har tjekket boksen på DK og på Tredjeland.US er retmæssig ejer af rentebetalingen

•

Skatteministeriet bedes bekræfte følgende punkter:Tredjeland

•

at Tredjelandet skal anses for et selvstændigt selskab, da deter hjemmehørende i en EU/DBO-stat, jf. SEL § 2 A, stk. 3,2. pkt.

RenteDK

••

at DK skal behandles som selvstændigt selskab, da SEL 2 Aikke gælder.at DK har fradragsret for rentebetalingen, da US anses forrette ejer heraf og renten er omfattet DBO. Det foreslåede 3.pkt. i SEL § 2 A, stk. 3, tillader således fradragsret.

•

at der ikke er kildeskat på DK's rentebetaling, jf. SEL § 2,stk. 1, litra d, da Danmark har dobbeltbeskatningsoverens-komst med US.

Eksempel 5:US

•••

Tredjeland er hjemmehørende i et EU/DBO-land.US har tjekket boksen på DK og på Tredjeland.Tredjelandet er retmæssig ejer af rentebetalingen

TredjelandSkatteministeriet bedes bekræfte følgende punkter:

RenteDK

•

at Tredjelandet skal anses for et selvstændigt selskab, da deter hjemmehørende i en EU/DBO-stat, og denne stat be-handler selskabet som et selvstændigt skattesubjekt, jf. SEL§ 2 A, stk. 3, 2. pkt.

•

at DK skal behandles som et selvstændigt selskab, da SEL §2 A ikke gælder, når Tredjelandet - som ikke medregnerindkomsten fra DK - skal behandles som et selvstændigtselskab.

•

at DK har fradragsret for rentebetalingen, da Tredjeland erretmæssig ejer af renten og renten er omfattet af EU-direktiv/DBO.

•

at der ikke er kildeskat på DK's rentebetaling, jf. SEL § 2,stk. 1, litra d, fordi rentebetalingen er omfattet af EU-direktiv/DBO.

25

Da det på basis af de skitserede eksempler er svært at se, hvor det foreslåede nye 3. pkt. i sel-skabsskattelovens § 2 A, stk. 3, har betydning, bedes Skatteministeriet illustrere med eksem-pler, hvornår fradragsbegrænsningen er aktuel.Skatteministeriet anfører i bemærkningerne til det foreslåede 3. pkt. i selskabsskattelovens § 2A, stk. 3, at når et dansk selskab efter § 2 A skal anses for et fast driftssted af et amerikanskselskab medfører det, at "rente- og royaltybetalinger til det amerikanske selskab ikke er fra-dragsberettigede i Danmark, fordi de anses for at være interne betalinger." Skatteministerietbedes i den forbindelse bekræfte, at royaltybetalinger fra det amerikanske selskab kan modta-ges uden dansk beskatning af det danske selskab, når det danske selskab anses for et fastdriftssted af det amerikanske selskab, fordi der også i dette tilfælde er tale om "interne beta-linger".

Skatteministeriet bedes endvidere bekræfte, at et dansk selskab vil have fradragsret for renterog royalties, der betales til et udenlandsk mellemholdingselskab uanset hvor dette er hjemme-hørende, når det udenlandske mellemholdingselskab ikke er transparent efter "check-the-box-reglerne".

Nr. 4 – hybrid finansieringFSR har i høringssvaret over de yderligere elementer til L84, spurgt Skatteministeriet i hvilketomfang, der kræves en kvalificeret sammenhæng mellem den betaling, der flyder fra det dan-ske selskab til det udenlandske og den betaling, der flyder fra sidstnævnte udenlandske sel-skab til det udenlandske selskab, der betragter betalingen som udbytte.I spørgsmålet henviste FSR til en afgørelse offentliggjort i SKM2010.20.SR vedrørende ren-ter til et fransk selskab. Henvisningen til afgørelsen skete udelukkende med henblik på, at fåafklaret om det var den samme betragtning, der gør sig gældende i forhold til den foreslåedebestemmelse i L84.Skatteministeriet henviser til, at den foreslåede bestemmelse ikke skal gælde såfremt modta-geren er retmæssig ejer, og kildebeskatningen derfor skal frafaldes (hvilket ville være tilfæl-des, hvis et fransk selskab var retmæssig ejer). FSR er opmærksom herpå, men ønsker Skat-

26teministeriets stillingtagen til, hvorvidt der kræves en kvalificeret sammenhæng i tilfældehvor kildebeskatningen ikke skal frafaldes efter direktivet eller en DBO.

Nr. 15 – fradrag for udbytte hos udenlandsk udloddende selskabSkatteministeriet har i høringsnotat vedr. FSRs kommentarer oplyst, at såfremt et dattersel-skab på et lavere niveau har fradrag for en udlodning på eksempelvis 100, men hvor der kunvidereudloddes 50 fra det mellemliggende selskab skal de resterende 50 videreføres til efter-følgende indkomstår.Da dette ikke kan udledes af den foreslåede bestemmelse, skal FSR opfordre Skatteministeriettil at dette skrives ind i selve bestemmelsen i § 13.

Øvrige kommentarer til selskabsskattelovenI høringssvaret til lovudkastet har vi opfordret Skatteministeriet til at søge at løse det problem,som renteloftsreglen i selskabsskattelovens § 11 B i visse tilfælde skaber for i øvrigt velkon-soliderede virksomheder i relation til renteswap aftaler.Mange virksomheder anvender renteswaps som en helt central del af deres styring af renteri-sici. Dette sker udelukkende af forretningsmæssige – og ikke spekulative – årsager, typiskfordi virksomhederne via indgåelse af renteswaps ønsker at tilpasse sig de forventede fremti-dige forretningsbetingelser.Gevinst og tab på renteswaps beskattes efter lagerprincippet, og såvel realiserede som ureali-serede kursgevinster- og tab på renteswaps indgår som finansielle udgifter efter reglerne iselskabsskattelovens § 11 B.Har et i øvrigt velkonsolideret selskab i et år store urealiserede tab på sine renteswaps (pågrund af et fald i markedsrenten), risikerer selskabet, at det urealiserede tab ikke kan fradra-ges, fordi tabet beskæres i henhold til renteloftsreglerne. Stiger værdien af selskabets ren-teswaps på et senere tidspunkt (på grund af en stigning i markesdsrenten), er gevinsten skatte-pligtig, uanset om der reelt blot er tale om, at swappen genvinder sin oprindelige værdi.

27Da tabet kun kan fremføres i 3 år, risikerer virksomheden samlet set at blive beskattet af engevinst, som den ikke har haft.FSR har i sit høringssvar påpeget det urimelige i, at velkonsoliderede virksomheder, der aleneindgår renteswaps af forretningsmæssige årsager, kan blive ramt i den beskrevne situation.Problemet er helt aktuelt hos en række selskaber, herunder indenfor ejendomsbranchen.Skatteministeriet finder imidlertid ikke anledning til at ændre reglerne, idet ministeriet henvi-ser til, at rentefradragsbegrænsningsreglerne i forvejen er vanskelige at administrere, og at enændring vil kunne give anledning til misbrug.FSR er fuldstændig enig i, at rentefradragsbeskæringsreglerne er vanskelige at administrere,men er derimod ikke enig i, at en ændring af reglerne ikke kan gennemføres uden at dette åb-ner mulighed for misbrug.Efter FSR’s opfattelse er der i øvrigt ingen tungtvejende grunde til ikke at ændre rentelofts-reglerne i relation til renteswaps.FSR har i sit høringssvar peget på, at problemet har sin rod i, at urealiseret gevinst og tab pårenteswaps i henhold til kursgevinstloven beskattes efter lagerprincippet. Skatteministeriet harhertil anført, at det er nødvendigt at beskatte renteswaps efter lagerprincippet, idet der ellersville være mulighed for spekulation ved indgåelse af modsatrettede kontrakter.FSR er enig i, at en generel ændring fra lagerprincippet til realisationsprincippet for finansiel-le kontrakter vil give anledning til misbrugsmuligheder. Problemet kan imidlertid løses ved, atder indføres en dispensationsadgang, således at SKAT efter ansøgning kan tillade, at ren-teswaps beskattes efter realisationsprincippet. Dispensationen kan gøres betinget af, at derikke indgås modsatrettede renteswaps, herunder i koncernforbundne selskaber eller i selska-ber, der kontrolleres af samme aktionærkreds. Det skal bemærkes, at forholdene vedrørendeen koncerns rentesikringsaftaler oftest er ret nemt gennemskuelige, og at det derfor næppe vilvære noget større ligningsmæssigt problem at følge op på, om betingelserne for en dispensati-on overholdes.---oo0oo---

28Såfremt der er spørgsmål til ovenstående, står foreningen gerne til rådighed.Med venlig hilsen

John Bygholmformand for Skatteudvalget

Mette Bøgh Larsenskattekonsulent