Skatteudvalget 2010-11 (1. samling)

L 84 Bilag 6

Offentligt

J.nr. 2010-511-0045Dato: 13. januar 2011

TilFolketinget - Skatteudvalget

Til udvalgets orientering vedlægges høringsskema samt demodtagne høringssvar vedrørende fornyet høring over visseaf elementerne i lovforslag L 84, Forslag til Lov om æn-dring af aktieavancebeskatningsloven, selskabsskattelovenog forskellige andre love (Opfølgning på harmoniseringenaf selskabers aktieafkastbeskatning m.v.).Lovforslaget blev oprindeligt udsendt på ekstern høring den22. september 2010 med høringsfrist den 20. oktober 2010.Høringsskema og høringssvar vedrørende denne høringblev sendt til udvalget den 24. november 2010.Der er siden denne oprindelige høring indsat en række nyebestemmelser i lovforslaget, herunder bestemmelser, derlukker for forskellige omgåelsesmuligheder.Forslaget blev derfor i forbindelse med fremsættelsen den24. november 2010 sendt i en fornyet høring, for så vidtangår disse nye bestemmelser.

Troels Lund Poulsen/Lise Bo Nielsen

OrganisationerAdvokatpart-nerselskabetMoalem Weite-meyer Bendtsen

Bemærkninger i høringssvarLovforslaget indeholder bl.a. forslag om tilfø-jelse af et nyt stk. 6 til aktieavancebeskatnings-lovens § 4 A:Stk. 6. Ved indeholdelse af udbytteskat efter kil-deskattelovens § 65 i tilfælde, hvor en selskabs-aktionær efter stk. 3 anses for at eje aktier i un-derliggende selskaber direkte, forpligtes sel-skabsaktionæren til betaling af et beløb svaren-de til skatteværdien af selskabsaktionærens an-del af det udloddede udbytte til mellemholding-selskabet. Betalingen har ingen skattemæssigekonsekvenser for betaleren eller modtageren.Denne bestemmelse giver i sin nuværende ud-formning anledning til visse uklarheder.SpørgsmålMinisteren bedes venligst bekræfte følgende:1. At den foreslåede § 4 A, stk. 6 kun finderanvendelse, såfremt der eksisterer minori-tetsaktionærer, som ikke omfattes af regler-ne om mellemholdingselskaber?

Kommentar til bemærkninger

De stillede spørgsmål kan ikke be-kræftes.

Det er væsentligt at erindre, atmellemholdingreglen er en værns-regel, der kun finder anvendelse,når en række betingelser er op-2. At den foreslåede § 4 A, stk. 6 ikke finderfyldt. Essensen i disse betingelseranvendelse i tilfælde af, at der i forbindelseer, at mellemholdingreglen kunmed en aktieoverdragelse enten er givet af-finder anvendelse, når mellemhol-kald på betaling af skatteværdien iht. den fo- dingselskabet ikke har noget for-reslåede bestemmelse, eller at et andet sel-retningsmæssigt formål.skab end den selskabsaktionær, der er un-dergivet betalingsforpligtelsen i medfør afNår mellemholdingreglen finderden foreslåede § 4 A, stk. 6, har påtaget siganvendelse, skal aktierne i et un-at betale skatteværdien?derliggende driftselskab anses fordirekte ejet af selskabsaktionærer-Ad. spørgsmål 1ne i mellemholdingselskabet. IDet første spørgsmål er foranlediget af den ilovforslaget foreslås mellemhol-bemærkningerne indeholdte forklaring om hen- dingreglen lempet, således at detsynene bag bestemmelsen, nemlig at beskyttekun er de selskabsaktionærer, derminoritetsaktionærer. I tilfælde af, at et mellem- ejer mindst 10 pct. af aktiekapita-holdingselskab ingen minoritetsaktionærer har,len i mellemholdingselskabet, dersom ikke selv er omfattet af den retsvirkning der berøres af reglen.følger af mellemholdingreglen, idet eksempelvisden aktionær reglen ville have tilgodeset ejerNår driftsselskabet udlodder ud-60%, bør den foreslåede ABL § 4 A, stk. 6 efter bytte til mellemholdingselskabet,sit formål ikke finde anvendelse. Ministeren be- skal driftsselskabet indeholde kil-des bekræfte dette.deskat i den del af udbyttet, somudloddes på aktier, som skal ansesfor ejet direkte af selskabsaktionæ-rerne i mellemholdingselskabet.Herved mister mellemholdingsel-Side 2

Organisationer

Bemærkninger i høringssvarAd. spørgsmål 2Spørgsmål 2 er foranlediget af den foreslåedebestemmelses aftaleretlige natur. I det hele tageter det efter min vurdering betænkeligt at fore-skrive sådanne aftaleretlige forhold indenforskattelovgivningens rammer. Bestemmelsenshensigt er at regulere forholdet mellem mellem-holdingselskabets selskabsaktionærer og evt.minoriteter i mellemholdingselskabet. Dervedudgør bestemmelsen en atypisk skatteretlig re-gulering, i det bestemmelsen, så vidt ses, ingenvirkninger har på forholdet mellem skatteyderog staten.I lyset heraf er det mest hensigtsmæssigt at ty-deliggøre, at mellemholdingselskaber og/elleren minoritetsaktionær kan give afkald på, at denforpligtede selskabsaktionær indbetaler skatte-værdien af indeholdt kildeskat. Det er jo netopminoritetsaktionæren bestemmelsen har til hen-sigt at tilgodese, hvorfor det må stå minoritets-aktionæren frit at give afkald på den fordel ellerskattemæssige udligning, som tilkommer denneiht. bestemmelsen.Denne problemstilling aktualiseres særligt i til-fælde af et aktiesalg, hvor det kan være uhen-sigtsmæssigt at skulle tage højde for tilstedevæ-relsen af en eventuel fordring hos mellemhol-dingselskabet på de enkelte selskabsaktionærer ien eventuel salgsaftale ved salg af mellemhol-dingselskabet. Hensynet til parternes aftalefri-hed bør således veje tungere, med den konse-kvens, at parterne kan aftale sig ud af den fore-slåede § 4 A, stk. 6. En meget snæver fortolk-ning af ABL § 4 A, stk. 6 kan i visse tilfælde fø-re til, at en sælger skal tilbagebetale dele af ellerhele af den modtagne salgssum. Samtidig børdet sikres, at systemet i forslaget til ny ABL § 4A, stk. 6 ikke bringer forholdet i strid med detselskabsretlige forbud mod aktionærlån.

Kommentar til bemærkningerskabet denne del af udbyttet, somherefter ikke kan videreudloddestil aktionærerne i mellemholding-selskabet.Dette er til økonomisk skade forde aktionærer i mellemholdingsel-skabet, der ikke rammes af mel-lemholdingreglen og derved ikkefår godskrevet udbytteskatten, ogfor eventuelle kreditorer i mellem-holdingselskabet. Dette er bag-grunden for forslaget, hvorefter al-le aktionærer, der skal anses for ateje porteføljeaktier i driftsselska-bet, forpligtes til betaling af et be-løb svarende til skatteværdien afselskabsaktionærens andel af detudloddede udbytte til mellemhol-dingselskabet.Dette gælder, selvom hele udbyttettil mellemholdingselskabet skalbeskattes som udbytte af porteføl-jeaktier hos mellemholdingselska-bets selskabsaktionærer i kraft afmellemholdingreglen.I en situation, hvor alle selskabs-aktionærerne rammes af reglen, vildette næppe give anledning til no-get reelt problem, idet mellemhol-dingselskabet civilretligt kan fra-falde kravene på selskabsaktionæ-rerne. At kravene frafaldes må an-ses for en skattefri udbytteudlod-ning, idet der vil være tale om sel-skabsaktionærer med en ejerandelpå mindst 10 pct. af kapitalen imellemholdingselskabet. Enesteforhindring for denne model synesat være tilfælde, hvor fordringerneikke kan frafaldes civilretligt afhensyn til kreditorerne.Påtager et andet selskab sig beta-lingsforpligtelsen, f. eks. i forbin-delse med en planlagt aktieover-dragelse, vil der være tale om ettilskud til det selskab, der oprinde-ligt er pålagt betalingsforpligtel-sen. Tilskuddet kan alt efter om-Side 3

Organisationer

Bemærkninger i høringssvar

Kommentar til bemærkningerstændighederne være skattefrit ef-ter selskabsskattelovens § 31 D.Betalingsforpligtelsen, der er enlovbestemt pligt til at betale skat-teværdien af udbyttet, er efterSkatteministeriets opfattelse ikke istrid med det selskabsretlige for-bud mod aktionærlån. Tilsvarenderegler findes allerede i bestemmel-serne om sambeskatning ved ud-nyttelse af underskud.

Advokatrådet

Det fremgår af de almindelige bemærkninger, atlovforslaget primært er en opfølgning på lov nr.525 af 12. juni 2009 om harmonisering af sel-skabers aktie- og udbyttebeskatning mv. Detfremgår endvidere af de almindelige bemærk-ninger, at der med lovforslaget foreslås visse ju-steringer og præciseringer af regelsættet – udenat der ændres på reglernes grundlæggende for-mål og virkemåde. Lovforslaget indeholder lige-ledes en række mindre justeringer og præcise-ringer af forskellige andre regler om beskatningaf selskaber og aktionærer, der er vedtaget afFolketinget inden for de senere år, og somSKAT og skatterådgiverne har høstet yderligereerfaringer med. Erfaringerne giver anledning til,dels at smidiggøre reglerne, dels at gøre regler-ne mere robuste over for skatteplanlægning.Imidlertid kan det konstateres, at en række af deforslag, der præsenteres som præciseringer afreglerne, i virkeligheden dækker over en æn-dring af de gældende regler. Advokatrådet fin-der, at ændringen i reglerne reelt er udtryk forny lovgivning, hvilket ikke bør forklædes sompræciseringer.Ad. § 1 (1. pkt.)De her nævnte såkaldte præciseringer, herunderat værnreglen finder tilsvarende anvendelse forfonde omfattet af fondsbeskatningsloven og forudenlandske selskaber, hvis indkomst beskattesher i landet, er efter Advokatrådets opfattelseændringer i forhold til den gældende lovgiv-ning.Ad. § 1, nr. 1.Det kunne med fordel overvejes at ændre for-muleringen af § 4A, stk. 3, nr. 5, således at den-Der er tale om præciseringer.

Der er tale om præciseringer, jf.SKM2010.203.DEP.

Der findes ikke at være behov foren ændring af lovteksten. I § 4A,Side 4

Organisationer

Bemærkninger i høringssvarne er i overensstemmelse med bemærkningernetil loven. Ved en umiddelbar læsning af lovensordlyd står det ikke klart, at retsstillingen er sombeskrevet i bemærkningerne.

Kommentar til bemærkningerstk. 3, nr. 5, er der henvist til stk.3, 1. pkt., der for det første define-rer den relevante kreds af selska-ber m.v., der skal anses for sel-skabsaktionærer og for det andet,at ejerandelen på 10 pct. skal væreopfyldt i alle led.

Ad. § 1, nr. 2Advokatrådet finder det umiddelbart problema-tisk at indføre indeholdelsespligt for driftssel-skabet for aktionærer i et mellemholdingsel-skab. Typisk vil driftsselskabet alene have op-lysninger om sine direkte aktionærer, og har så-ledes ikke adgang til oplysninger om aktionæ-rerne i sit moderselskab.

Pligten til at indeholde udbytteskatfor aktionærer i et mellemholding-selskab, der skal anses for at ejeaktier direkte i driftsselskabet, føl-ger allerede af kildeskattelovens §65 og er ikke en del af lovforsla-get.Forslaget går ud på, at der i mel-lemholdingselskabet skal optagesen fordring mod de aktionærer,som der er indeholdt udbytte for.Dette skal sikre, at indeholdelsenaf udbytteskat ikke reducerer ud-byttet for de øvrige aktionærer imellemholdingselskabet. Der hen-vises til eksemplet under lovfors-lagets almindelige bemærkninger.

På den baggrund forekommer det betænkeligt,at pålægge selskaber, der ikke har nogen mulig-hed for at opfylde indeholdelsespligten, en så-dan pligt.Bemærkningerne, hvorefter det vil være til-strækkeligt, at der i MH1 optages en fordring påde aktionærer, som skatten påhviler, synes ikkeat harmonere med selskabslovgivningen, hvor-efter aktionærlån som udgangspunkt er ulovligeefter selskabslovens § 210.Sådanne fordringer findes ikke atvære i strid med selskabslovensforbud mod aktionærlån. Lignenderegler findes allerede i selskabs-skattelovens §§ 31-31 C, hvor derautomatisk opstår fordringer vedunderskudsudnyttelse og når ad-ministrationsselskabet betaler skat-ten på vegne af de sambeskattedeselskaber.Skatteministeriet finder at inde-holdelse af kildeskat på udbytter erden mest effektive måde at sikrebeskatningen af udlodninger ogder findes ikke grundlag for at fri-Side 5

Det bemærkes endvidere, at der ikke ses at væreet behov for indførelse af den foreslåede inde-holdelsespligt, idet de pågældende selskaber vilvære selskaber, der er skattepligtige til Danmarkefter selskabsskattelovens § 1, stk. 1, nr. 1.

Organisationer

Bemærkninger i høringssvar

Kommentar til bemærkningertage for indeholdelse af kildeskatblot, fordi ejerne har indskudt etmellemholdingselskab, som ikkehar nogen forretningsmæssig be-grundelse.

Ad. § 4, nr. 5.Skatteministeriet anfører, at national ret elleroverenskomster kan betinge frafaldet af kilde-beskatningen af, at der ikke er tale om svig ellermisbrug, jf. moder-/datterselskabs-direktivetsartikel 1, stk. 2. Advokatrådet er ikke enigt idenne udlægning, idet misbrug efter mo-der/datterselskabsdirektivet art. 1, stk. 2 alenekan imødegås, hvis der er hjemmel hertil i in-tern ret. I dansk ret findes der ikke specifikkelovbestemmelser om misbrug af direktivet. Ar-tikel 1, stk. 2 er så vidt ses ikke en misbrugsre-gel, men en bemyndigelse til medlemsstaternetil at indføre eller opretholde nationale mis-brugsregler, jf. også i det hele de synspunkter,der bliver gjort gældende i de verserende sagerom beneficial ownership.Skatteministeriet synes i sine bemærkninger atforegribe udfaldet ved domstolene af de verse-rende sager om retmæssig ejer af udbyttet, lige-som det i det hele er uafklaret, hvornår et sel-skab er retmæssig ejer af udbytte. Det skal i øv-rigt bemærkes, at Landsskatteretten ikke varenig med Skatteministeriet i sagenSKM2010.268LSR, hvor selskabet ikke ansåsfor skattepligtig af det pågældende udbytte.ATPATP har ikke bemærkninger til de nye elemen-ter i lovforslaget.Danmarks Skibskredit A/S har overordnet setikke bemærkninger til lovforslaget.I forslaget er Danmarks Skibskredit A/S imid-lertid nævnt som Danmarks Skibskreditfond.Danmarks Skibskreditfond eksisterer imidlertidikke længere, idet fonden blev omdannet til etaktieselskab i 2005. Navnet Danmarks Skibs-kredit A/S bedes derfor anvendt fremover.Danske Advo-katerGenerelle bemærkninger til lovforslagetVed lovforslag nr. L 202, FT 2008/09, vedtogFolketinget den 28. maj 2009 en række nye reg-

Uenigheden vil blive afklaret iforbindelse med de verserende sa-ger, som omtales af Advokatrådet.

Hertil kan det bemærkes, at denpågældende Landsskatteretsken-delse er indbragt for domstolene,samt at SKAT efterfølgende harfået medhold i Landsskatteretten ien sag vedrørende kildeskat pårenter. Den sidstnævnte sag er ikkeoffentliggjort på nuværende tids-punkt.

DanmarksSkibskredit

Skatteministeriet har noteret sigdette.

Side 6

Organisationer

Bemærkninger i høringssvarler om beskatning af porteføljeaktier. Udoverdet provenumæssige hensyn var lovforslagetbegrundet med, at man herved skabte mere enk-le og ensartede regler.Danske Advokater finder anledning til at påpe-ge, at målsætningen om at skabe mere enkle ogensartede regler ikke er lykkedes. Overgangenfra beskatning efter et ejertidskriterium (3 år) tilet ejerandelskriterium (10 %) har bevirket, atreglerne om beskatning af udbytter og aktie-avancer for selskaber i dag er blevet mere kom-plicerede, end de var før vedtagelsen af lovfors-lag nr. L 202. Kompleksiteten er i sig selv etretssikkerhedsmæssigt problem. Selvom tidernemåske ikke er til at lempe beskatningen, så vilDanske Advokater dog alligevel opfordre til, atman på sigt arbejder hen mod en afskaffelse afbeskatning af udbytte og aktieavance i alle situ-ationer, hvor der er tale om en selskabsaktionær,og ikke kun i de i de situationer, hvor ejerande-len er over 10 %. Det skyldes navnlig, at be-skatning af udbytter og aktieavancer i selskaberreelt er udtryk for en dobbeltbeskatning. Kom-pleksiteten i lovgrundlaget er derved også enkonsekvens af, at man værner om en dobbeltbe-skatning, som i mange situationer kan virke vil-kårlig og opfattes som en urimelig forskelsbe-handling.Som eksempel kan nævnes aktionærdrevne sel-skaber – det vil sige selskaber, hvor aktionærer-ne er ansat i selskabet og hvor der er en størreaktionærkreds. Inden for advokat- og revisor-branchen er det ikke unormalt, at virksomhederer organiseret som aktionær-/partnerdrevne sel-skaber. I de tilfælde hvor der er 10 eller færrepartnere i selskabet, vil partnerne have mulig-hed for at etablere hver sit holdingselskab, hvil-ket smidiggør både udtræden og indtræden afnye partnere, ligesom overskud fra driftsselska-bet skattefrit kan udloddes og opspares. Dennemulighed eksisterer ikke i selskaber med mereend 10 partnere/aktionærer, idet konstruktioneni disse tilfælde vil udløse dobbeltbeskatning.Som reglerne er i dag, sker der en forskelsbe-handling af de store partnerdrevne selskaber iforhold til de mindre partnerdrevne selskaber.Denne dobbeltbeskatning kan bevirke, at demindre virksomheder undlader at optage nyepartnere og den kan derved virke hæmmende

Kommentar til bemærkninger

Det er lykkedes at gøre reglerneom beskatning af udbytter og ak-tieavancer for selskaber mere enk-le og ensartede.I modsætning til tidligere er der nukun et (fælles) kriterium for sel-skabsbeskatningen af aktieafkast,nemlig om der ejes mere ellermindre end 10 pct. af aktiekapita-len.Administrativt vil det selvfølgeligvære langt enklere at fjerne be-skatningen fuldstændigt, men somDanske Advokater selv skriver vildet også indebære et provenutab.Herudover er det også væsentligtat opretholde beskatningen af por-teføljeaktier for at undgå forvrid-ninger i forhold til investeringer iandre aktiver (primært obligatio-ner). Ens beskatning af investerin-ger er hensigtsmæssig i en situati-on, hvor afkastet på aktier og obli-gationer (korrigeret for risiko) erens.Der skelnes mellem porteføljeakti-er og datterselskabsaktier på sam-me måde som i EU’s moder-/datterselskabsdirektiv. Fordelenherved er, at det er en forholdsvisenkel måde at foretage afgræsnin-gen på.Teoretisk set burde der foretagesen nøje vurdering af hver enkel ak-tiebesiddelse. Det burde såledesvurderes, om der er tale om enporteføljeinvestering eller en dat-terselskabsinvestering.Dette ville imidlertid gøre reglerneadministrativt vanskelige og villeSide 7

Organisationer

Bemærkninger i høringssvarfor sådanne virksomheders vækst, ligesom dengør det vanskeligere at generationsskifte de sto-re partnerdrevne selskaber. Danske Advokaterhar noteret sig, at der er indgået en politisk afta-le om at indføre en skattefritagelse for såkaldte”iværksætteraktier”, hvor ejerandelen er under10%. Danske Advokater ser gerne, at denneskatteordning også kom til at omfatte sådanneselskaber, hvor hele aktionærkredsen arbejder iselskabet.Konkrete bemærkninger til lovforslagets en-kelte deleAd. § 1, nr. 2 (mellemholdingreglen):Efter Danske Advokaters opfattelse synes detunødvendigt vidtgående at foreslå aktionærdefi-nitionen udvidet til at omfatte nærtstående m.v.,blot fordi visse aktier er tillagt udbyttepræferen-ce. Dette gælder særligt, når den foreslåede be-stemmelse aktiveres ved enhver udbyttepræfe-rence, uanset om den har omgåelsespræg ellerej. Ifølge bemærkningerne til den foreslåede be-stemmelse sigtes der mod at forhindre omgåel-se, hvor nærtstående personer m.v. har aktieruden udbytterettigheder. Den foreslåede ordlydaf lovbestemmelsen rækker langt videre.

Kommentar til bemærkningerskabe stor usikkerhed for sel-skabsaktionærerne – er der tale omden ene eller den anden form forinvestering.

Der ses ingen grund til, at allepartnere kan nøjes med en forelø-big beskatning af overskuddet fraeget arbejde på 25 pct.

Der er tale om en værnsregel, derskal sikre mod omgåelse af mel-lemholdingreglen. Hvis definitio-nen vendes om, således at værns-reglen kun gælder, hvis personak-tionærer med bestemmende ind-flydelse og deres nærtstående haraktier uden ret til udbytte, vilværnsreglen let kunne omgås vedat tillægge personaktionærerne enhelt symbolsk udbytteret. Derforfindes det nødvendig at lade reglengælde ved enhver udbyttepræfe-rence. Mellemholdingreglen finderdog fortsat kun anvendelse, hvisde øvrige betingelser i mellemhol-dingreglen er opfyldt, dvs. nårmellemholdingselskabet ikke harnoget forretningsmæssigt formål.Den foreslåede værnsregel skal va-retage andre hensyn end sambe-skatningsreglerne. Definitionen afaktionærkredsen i de respektiveregler skal ske ud fra en konkretvurdering med henblik på vareta-gelsen af disse hensyn.

Den tankegang, der ligger bag udvidelsen afværnsreglen, kunne i øvrigt føre til, at f.eks.sambeskatningsreglerne blev udvidet til at om-fatte alle selskaber kontrolleret af samme per-sonkreds. Det kan virke vilkårligt, at man i rela-tion til værnsregler har en meget bred aktionær-definition, mens det tilsvarende ikke gælder irelation til sambeskatning, tilskud, udbyttefrita-gelse på datterselskabsaktier m.v.Ad. § 1, nr. 13 og § 5, nr. 2 (henstand ved fra-flytning):Efter Danske Advokaters opfattelse bør detovervejes at præcisere, hvad der teknisk forstås

De foreslåede lovændringer vedrø-rer tilfælde, hvor personen først erSide 8

Organisationer

Bemærkninger i høringssvarved udtrykket ”flytter … videre”.

Kommentar til bemærkningerflyttet til et land, der er omfattet afden nordiske bistandsoverens-komst eller EU’s inddrivelsesdi-rektiv, og derfra flytter direkte tilet land, der ikke er omfattet af dennævnte overenskomst eller detnævnte direktiv, eller omvendt.Det er uden betydning, hvor langtid personen har boet i det land,personen først er flyttet til.

Ad. § 2 (genanbringelsesreglen i EBL):Det er Danske Advokaters opfattelse, at udtryk-ket ”bestemmende indflydelse” bør erstattes afet mere veldefineret kontrolbegreb.Udtrykket er defineret i bestem-melsen selv. Det fremgår såledesaf den gældende bestemmelse, at”Ved bestemmende indflydelseforstås ejerskab eller rådighed overstemmerettigheder, således at derdirekte eller indirekte ejes mereend 50 pct. af aktiekapitalen ellerrådes over mere end 50 pct. afstemmerne.

Ad. § 4, nr. 1 (udbyttebeskatning af fusionspro-venu):Det er Danske Advokaters vurdering, at det erforbundet med EU-retlige problemer, at fusions-og spaltningsvederlag, som for danske aktionæ-rer beskattes som aktieafståelse med heraf føl-gende adgang til at fradrage anskaffelsessum-men, skal beskattes som udbytte, blot fordi akti-onæren er udenlandsk og ikke skattepligtig tilDanmark af aktieavance.Danske Advokater kan tilslutte sig lovforslagetsbemærkninger, hvor det anføres, at fusionsskat-tedirektivet ikke forhindrer beskatning af kon-tantvederlag. Dette er imidlertid ikke ensbety-dende med, at danske og udenlandske aktionæ-rer kan forskelsbehandles.Danske Advokater skal derfor opfordre Skatte-ministeriet til at foretage en tilbundsgående ana-lyse, at denne problemstilling.Det er korrekt, at den manglendefradragsret vil kunne ses som enforskelsbehandling af danske ogudenlandske aktionærer. Lovfors-laget vil derfor blive justeret, såle-des at det sikres at EU-retten over-holdes. Alene kontante vederlag tilaktionærer (med bestemmendeindflydelse) hjemmehørende udenfor EU/EØS vil blive anset for atvære udbytteudlodninger.

Ad. § 4, nr. 5 (udbyttebeskatning ved annulla-tion af datterselskabsaktier):Side 9

Organisationer

Bemærkninger i høringssvarDet er Danske Advokaters opfattelse, at den fo-reslåede bestemmelse indebærer en generel be-skatning, som ikke er begrænset til misbrugstil-fælde. Derfor forekommer bestemmelsen at væ-re i strid med moder-/datterselskabsdirektivet.Bestemmelsen om udbyttebeskatning ved annul-lation af aktieposter på mindre end 10 % vil in-debære, at udenlandske selskaber ikke får fra-drag for anskaffelsessummen. Dette vil indebæ-re forskelsbehandling i forhold til danske sel-skabsaktionærer.

Kommentar til bemærkninger

Det er korrekt, at den manglendefradragsret vil kunne ses som enforskelsbehandling af danske ogudenlandske aktionærer. Lovfors-laget vil derfor også på dette punktblive justeret, således at det sikresat EU-retten overholdes. Aleneselskabsaktionærer (med bestem-mende indflydelse) hjemmehøren-de uden for EU/EØS omfattes afde foreslåede regler.

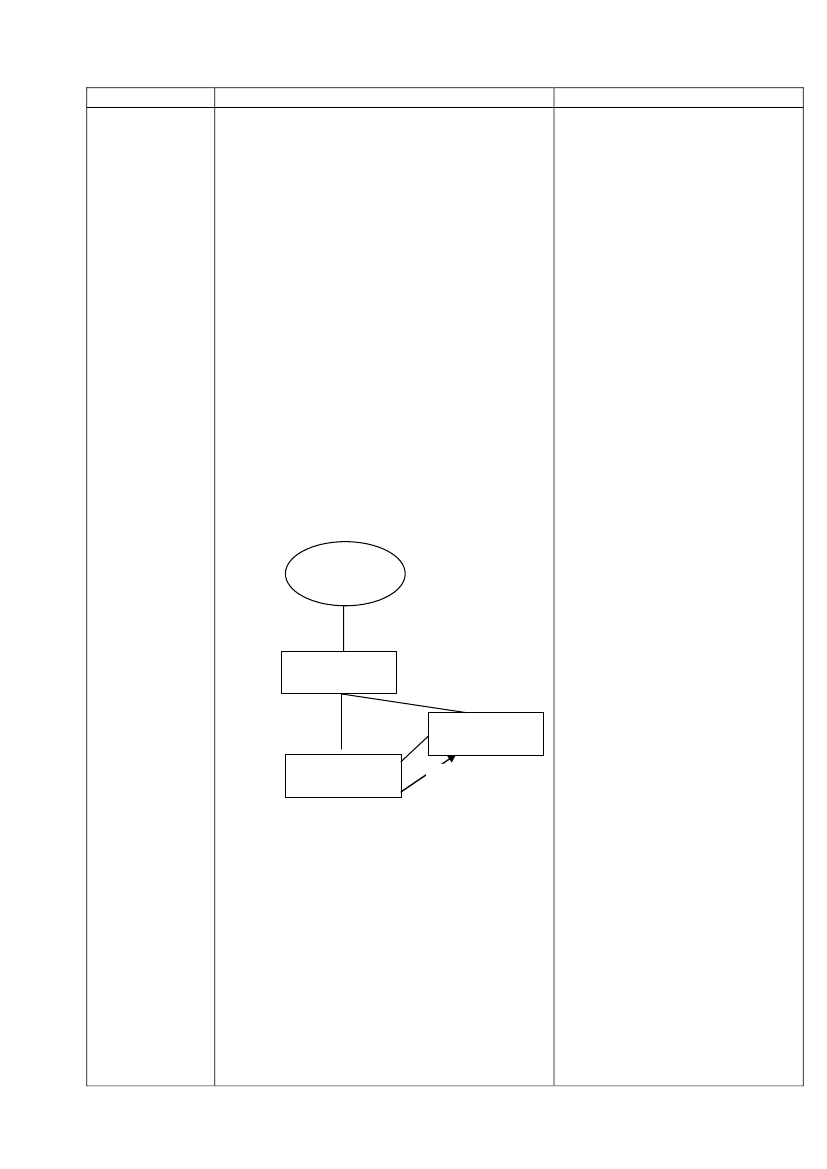

Den foreslåede bestemmelse indeholder en ræk-ke forslag til ændringer af reglerne om grænse-overskridende skattefri fusion. Ved fusion af etdansk selskab ind i et udenlandsk moderselskabindsættes blandt andet som betingelse, at detudenlandske modtagende selskab i fusionen op-fylder kravene for at kildeskat på udbytte skalnedsættes eller frafaldes efter direktiv90/435/EØF eller efter en dobbeltbeskatnings-overenskomst.Bemærkningerne til bestemmelsen i lovforslagethenviser til, at det modtagende selskab skalkunne anses som "retmæssig ejer" (beneficialowner) af en udbytteudlodning. Det er DanskeAdvokaters opfattelse, at anvendelsen af et be-greb i lovforslagets bemærkninger, som ikkehviler på et fast lovgrundlag og som i øvrigt ik-ke kan anses for afklaret i retspraksis er betæn-kelig, og skaber en stor retsusikkerhed.Danske Advokater skal anmode om Skattemini-steriets stillingtagen til følgende eksempler:Eksempel 1Følgende forudsætninger kan lægges til grund:EU Holding er skattemæssigt hjemme-hørende inden for EU, men har ikkeegentlige aktiviteterLP er et udenlandsk kommanditselskab(en private equity fond)Investorerne i private equity fonden erSide 10

Det er naturligt, at den foreslåedebestemmelse anvender samme be-greb som den gældende bestem-melse om udenlandske selskabersbegrænsede skattepligt af udbytter,idet den foreslåede bestemmelsenetop er et værn mod omgåelsen afdenne bestemmelse.

Organisationer

Bemærkninger i høringssvaren bred kreds af fysiske personer, pensi-onskasser, selskaber mv. hjemmehøren-de i og uden for EU/DBO lande ogIngen af de ultimative investorer i LPhar bestemmende indflydelse i LP

Kommentar til bemærkninger

Investorer

LP100%EU-Holding100%DKFigur 1

Fusion

Hvis det i den i figur 1 skitserede struktur kandokumenteres, at mindst 50 % af de ultimativeinvestorer er hjemmehørende i et EU land elleret land med hvilket Danmark har indgået endobbeltbeskatningsoverenskomst, bedes Skat-teministeriet oplyse, om en lodret fusion mellemDK og EU Holding med EU Holding som detmodtagende selskab da vil kunne gennemføresskattefrit?

Fusionen vil kunne udløse udbyt-tebeskatning efter den foreslåede §15, stk. 4, 4. pkt. i fusionsskattelo-ven. Hvis EU-Holding ikke er”retmæssig ejer” af likvidationsud-lodningen, vil den enkelte investorvære skattepligtig af udbytterne,hvis beskatningen af investorenikke skal frafaldes eller nedsættesefter moder-/ datterselskabsdirek-tivet eller efter den relevante dob-beltbeskatningsoverenskomst, dvs.overenskomsten med det land,hvor investoren er hjemmehøren-de.Ved vurdering af om EU-Holdinger retmæssig ejer skal der foreta-ges en konkret vurdering af, omEU-Holding har reel beføjelse tilat disponere over det beløb, dermå anses for at blive udloddet somSide 11

Hvis koncernledelsen og koncernadministratio-nen for den samlede koncern er indsat i EUHolding, bedes Skatteministeriet oplyse, om EUHolding da opfylder betingelserne for at modta-ge udbytter uden indeholdelse af kildeskat påudbytte?

Organisationer

Bemærkninger i høringssvar

Kommentar til bemærkningerlikvidationsprovenu.Det skal bemærkes, at ved anven-delsen af den foreslåede § 15, stk.4, 6. pkt., (krav om tilladelse) skalde enkelte investorer anses for athave bestemmende indflydelse viadet udenlandske kommanditsel-skab, se kommentarerne neden fortil FSR.

Eksempel 2Følgende forudsætninger kan lægges til grund:EU Holding er skattemæssigt hjemme-hørende inden for EU, men har ikkeegentlige aktiviteterInvestorerne i EU Holding er fysiskepersoner hjemmehørende i og uden forEU/DBO lande ogIngen af investorerne i EU Holding harbestemmende indflydelse i EU Holdingog det kan lægges til grund, at der ikkeer indgået aftale om fælles bestemmendeindflydelse, jf. ligningslovens § 2

Investorer100%EU-Holding100%DKFigur 2

Fusion

Hvis majoriteten af investorerne i den i figur 2skitserede struktur alene er fysiske personer,hjemmehørende uden for EU eller lande medhvilke Danmark ikke har indgået en dobbeltbe-skatningsoverenskomst, bedes Skatteministerietoplyse, om der så ved vurdering af udbyttebe-tingelsen skal ses igennem til de fysiske perso-ner eller foretages vurderingen alene på bag-grund af EU Holding?

Fusionen vil kunne udløse udbyt-tebeskatning af den enkelte fysiskeinvestor efter den foreslåede § 15,stk. 4, 4. pkt. i fusionsskatteloven.

Dette vil være tilfældet,- hvis EU-Holding ikke er”retmæssig ejer” af likvi-dationsudlodningen, og- hvis beskatningen af denHvis majoriteten af investorerne alene er fysiskeenkelte investor ikke skalSide 12

Organisationer

Bemærkninger i høringssvarpersoner hjemmehørende inden for EU og landemed hvilke Danmark har indgået en dobbeltbe-skatningsoverenskomst, bedes Skatteministerietoplyse, om der så ved vurdering af udbyttebe-tingelsen skal ses igennem til de fysiske perso-ner eller foretages vurderingen alene på bag-grund af EU Holding?Eksempel 3Følgende forudsætninger kan lægges til grund:EU Holding og EU Datter er holdingsel-skaber, som er skattemæssigt hjemme-hørende i EUInvestorerne i EU Holding er fysiskepersoner hjemmehørende i og uden forEU/DBO lande ogIngen af investorerne i EU Holding harbestemmende indflydelse i EU Holdingog det kan lægges til grund, at der ikkeer indgået aftale om fælles bestemmendeindflydelse, jf. ligningslovens § 2

Kommentar til bemærkningerfrafaldes eller nedsættes ef-ter den pågældende dob-beltbeskatningsoverens-komst med investorenshjemland.

Investorer

100%EU-Holding100%95%DKFigur 3

5%

EU-DatterFusion

Skatteministeriet bedes oplyse, om det er kor-rekt, at der i den i figur 3 skitserede struktur kanudloddes udbytte skattefrit fra DK til EU Hol-ding og EU datter, mens en fusion af DK ind iEU Datter medfører beskatning?

Det kan ikke bekræftes.Det er korrekt, at udbytte udloddettil EU-datter vil kunne være skat-tefrit, da der vil kunne være taleom koncernselskabsaktier, jf. sel-skabsskattelovens § 2, stk. 1, litrac, 4. pkt.Selvom fusionsskattelovens § 15,stk. 4, som foreslået i lovforslaget,måtte medføre, at likvidationspro-venuet/ udlodningen beskattes somSide 13

Organisationer

Bemærkninger i høringssvar

Kommentar til bemærkningerudbytte, udløser dette kun beskat-ning, hvis udbyttet samtidigt erskattepligtigt efter selskabsskatte-lovens § 2, stk. 1, litra c. Fusions-skattelovens § 15, stk. 4, 4.-5. pkt.,medfører således blot, at udlod-ningen beskattes på samme mådesom udbytte – i modsætning til be-skatning som aktieavance.

Eksempel 4Følgende forudsætninger kan lægges til grund:EU Holding er skattemæssigt hjemme-hørende inden for EU, men har ikkeegentlige aktiviteterDK og EU Datter er driftsselskaber.Investorerne i EU Holding er fysiskepersoner hjemmehørende uden forEU/DBO lande ogIngen af investorerne i EU Holding harbestemmende indflydelse i EU Holdingog det kan lægges til grund, at der ikkeer indgået aftale om fælles bestemmendeindflydelse, jf. ligningslovens § 2Investorer

100%EU-Holding100%100%

DKFusion

EU-Datter

Figur 4Hvis EU Holding er kontrolleret af fysiske per-soner hjemmehørende uden for EU/DBO lande,som ikke hver især har bestemmende indflydel-se efter ligningslovens § 2 over EU Holding el-ler DK, bedes Skatteministeriet oplyse, om fusi-onen da vil være omfattet af den forslåede for-mulering af fusionsskattelovens § 15, stk. 4, 6.pkt., således at der skal indhentes tilladelse tilDet er en forudsætning for anven-delsen af den foreslåede bestem-melse, at mindst én af investorernehjemmehørende uden for EU/DBOlande har bestemmende indflydel-se, jf. ligningslovens § 2. Forud-sætningerne i eksemplet forstås så-ledes, at det ikke er tilfældet i ek-semplet.Side 14

Organisationer

Bemærkninger i høringssvarfusionen?Ad. § 7, nr. 4 (udbyttebeskatning af udenlandskeminoritetsaktionærer):Danske Advokater har samme bemærkninger tildenne bestemmelse som til det ovenfor vedrø-rende § 4.Ad. § 8 (fradragsret for royalty mv.):Efter Danske Advokaters opfattelse er det enuheldig udvikling, at den internt danske kvalifi-kation af fradragsberettigede udgifter gøres af-hængig af den skattemæssige behandling påmodtagersiden.

Kommentar til bemærkninger

Der henvises til kommentaren ved-rørende § 4.

Reglerne anses for nødvendige forat undgå uhensigtsmæssig udnyt-telse af forskelle mellem landeneskvalifikationer, dvs. fradrag iDanmark og ingen beskatning afmodtageren.

Ad. § 9 (skattefri virksomhedsomdannelse):Det er Danske Advokaters opfattelse, at manbør benytte lejligheden til én gang for alle atsammensmelte virksomhedsomdannelseslovenog fusionsskatteloven, så der sikres øget fleksi-bilitet og regelsammenhæng.Dansk Aktio-nærforeningDansk ErhvervDansk Aktionærforening har ikke bemærknin-ger til de nye elementer i lovforslaget.Dansk Erhverv har ikke bemærkninger til denye elementer i lovforslaget.Datatilsynet har ikke bemærkninger til de nyeelementer i lovforslaget.DI gjorde i det oprindelige høringssvar op-mærksom på, at ikrafttrædelsesbestemmelsenfor valutaterminskontrakterne burde være ligdet, som angik realkreditobligationsændringen,således at virksomhederne kunne vælge om reg-len ligeledes skulle gælde med tilbagevirkendekraft fra og med indkomståret 2008 eller 2009. Ilovforslaget, der er i fornyet høring har Skatte-ministeriet taget DI’s bemærkninger til efterret-ning og har ændret på lovforslaget i overens-stemmelse med DI’s kommentarer. Dette vil DIgerne kvittere for.DI har i øvrigt ikke nogen umiddelbare bemærk-ninger til de nye elementer i lovforslaget.Finansrådet har følgende bemærkninger til lov-Side 15

Skatteministeriet har noteret sigdet anførte, som imidlertid liggeruden for rammerne af dette lov-forslag.

Datatilsynet

DI

Finansrådet

Organisationer

Bemærkninger i høringssvarforslagets nye elementer:Aktiebaserede finansielle kontrakterForslagets § 6, nr. 12§ 32, stk. 2, 1. og 2. pkt. affattes ifølge forslagetsåledes:”Tab på en kontrakt som nævnt i stk. 1, 1. pkt.,kan fradrages i indkomstårets gevinst på kon-trakter. Yderligere tab kan fradrages, i det om-fang tabet ikke overstiger forudgående ind-komstårs skattepligtige nettogevinster på kon-trakter, dog ikke et tidligere indkomstår end2002.”Lovforslagets ordlyd giver dog anledning tilusikkerhed sammenholdt med bemærkningernetil bestemmelsen, jf. nærmere nedenfor.Bestemmelsen er formuleret således, at tab kanfradrages, jf. 1. pkt., men idet der i 2. pkt. ståryderligeretab, er der muligvis ikke – ud frasammenhængen mellem 1. og 2. pkt. – tale omvalgfrihed. Bestemmelsen kan læses, således atder skal foretages en nettoopgørelse i indkomst-året og herefter en modregning i tidligere årsgevinster.Af bemærkningerne følger imidlertid, at dennye affattelse af bestemmelsen giver den skatte-pligtige mulighed for at vælge, i hvilken række-følge tab på finansielle kontrakter modregnes igevinst på finansielle kontrakter, dvs. hvorvidteventuelle tab fra tidligere indkomstår eller ind-komstårets tab skal anvendes først.Ministeriet bedes tilkendegive, hvorvidt der re-elt indføres valgfrihed.Forslagets § 6, nr. 13Det er med forslaget præciseret, at kontrakterbaseret på et aktieindeks også er omfattet afKGL § 32.

Kommentar til bemærkninger

Det kan bekræftes, at den skatte-pligtige kan vælge, hvorvidt even-tuelle tab fra tidligere indkomståreller indkomstårets tab skal an-vendes først, jf. også bemærknin-gerne til lovforslaget.Det er endvidere Skatteministeri-ets opfattelse, at forslaget til kurs-gevinstlovens § 32, stk. 2, er ioverensstemmelse hermed.”Yder-ligere tab”refererer således ikketil, hvorvidt tabet hidrører fra detaktuelle indkomstår eller tidligereindkomstår men til, at tabet over-stiger indkomstårets gevinst påkontrakter. Sådanneyderligere tabkan fradrages efter § 32, stk. 2, 2.pkt., i det omfang tabet ikke over-stiger forudgående indkomstårsskattepligtige nettogevinster påkontrakter.

I relation til denne præcisering – og i relation tilden oprindelige ordlyd – bedes Skatteministerietsvare på, om der er forskel på, hvorvidt den ud- Det kan således bekræftes, at denvidede modregningsadgang hjemlet i § 32, stk.udvidede adgang til modregning afSide 16

Et aktieindeks vil typisk omfatteen flerhed af aktier, men en kon-trakt baseret på udviklingen i enenkelt aktie vil også falde indenfor bestemmelsen.

Organisationer

Bemærkninger i høringssvar3 er forskellig afhængig af, om det underliggen-de aktiv er et aktieindeks eller en aktie.Såfremt det underliggende aktiv er etaktiein-deks,er det ifølge lovens ordlyd tilstrækkeligt,at kontrakten erbaseret påaktieindekset. Er detunderliggende aktiv derimod enaktie(eller fle-re aktier), skal der ifølge lovens ordlyd være ta-le om en kontrakt indeholdendeen ret eller pligttil at afstå eller erhverveaktien.Spørgsmålet er herefter, om der stilles et yderli-gere krav til kontrakten, når det underliggendeaktiv er enaktie,således at det ikke er tilstræk-keligt, at kontrakten er aktiebaseret, men at derligeledes er et krav om, at kontrakten indeholderen ret eller en pligt til at afstå eller erhverveeneller flere aktier.Ovenstående problemstilling er særlig relevant irelation til de fordringer, der er omfattet af KGL§ 29, stk. 3, som ligeledes beskattes efter reg-lerne for finansielle kontrakter i KGL kap. 6 og7, og som dermed som udgangspunkt er omfat-tet af KGL § 32, stk. 3, jf. henvisningen i KGL§ 29, stk. 3, 1. pkt.Fordringer omfattet af KGL § 29, stk. 3, vil ty-pisk være strukturerede produkter og certifika-ter. Hvor det underliggende aktiv i disse pro-dukter er en aktie eller et aktieindeks, vil værdi-en af fordringen afhænge af udviklingen iden/de underliggende aktier eller aktieindeks.Produkterne kan således siges at være aktiebase-rede, men de indeholder typisk ikke en ret ellerpligt til af afstå eller erhverve en underliggendeaktie. Denne ret eller pligt kan ligge "bag" pro-duktet, men har kun betydning for udstederen afproduktet (udstederens risikoafdækning) og harsom sådan ingen betydning for ejeren af pro-duktet.Hvis bestemmelsen skal tolkes således, at der eret yderligere krav om, at kontrakten skal inde-holdeen ret eller pligt til at afstå eller erhverve,når det drejer sig om en kontrakt (herunder enfordring omfattet af KGL § 29, stk. 3), hvor detunderliggende aktiv er en aktie, så vil fordringeromfattet af KGL § 29, stk. 3, skulle behandlesforskelligt afhængig af, om det underliggende

Kommentar til bemærkningertab på kontrakter i gevinst på akti-er også vil omfatte kontrakter ba-seret på udviklingen i en eller flereaktier, men hvor kontrakten ikkeindeholder ret eller pligt til at afståeller erhverve de pågældende akti-er.

Side 17

Organisationer

Bemærkninger i høringssvaraktiv er en aktie eller et aktieindeks.Skatteministeriet bedes derfor bekræfte, at denudvidede modregningsadgang gælder, såfremtkontrakten er baseret på en eller flere aktier,men ikke indeholder en ret eller en pligt til atafstå eller erhverve.Endelig bemærkes, at da Skatteministeriet harbekræftet, at tab på fordringer, der udelukkendereguleres på grundlag af aktier eller aktieindeks,er omfattet af den udvidede modregningsadgangefter KGL § 32, vil det være ønskeligt, om dettekommer til at fremgå af KGL 29, stk. 3.

Kommentar til bemærkninger

Som Finansrådet også bemærkerovenfor, fremgår det udtrykkeligtaf kursgevinstlovens § 29, stk. 3,at kursgevinstlovens kapitel 6 og7, herunder § 32, også gælder forde såkaldte strukturerede produk-ter omfattet af § 29, stk. 3. Skat-teministeriet mener ikke, at der erbehov for, at der herudover i § 29,stk. 3, henvises specifikt til mod-regningsadgangen efter § 32.

Fondes uddelingsforpligtelserIndledningsvis hilser Finansrådet velkomment,at uddelingskravet – der er en forudsætning forrealisationsbeskatning af fondens aktier mv. –ifølge forslaget anses for opfyldt, hvis en del afindkomsten er anvendt til betaling af dansk ind-komstskat eller udenlandsk udbytte-, rente- ellerroyaltyskat.Finansrådet skal i den forbindelse anmode Skat-teministeriet om at bekræfte, at eventuel danskkildeskat på udbytter er omfattet af begrebetindkomstskat, således at uddelingskravet kananses for opfyldt, selvom fonden ikke uddeler etbeløb svarende til den tilbageholdte udbytteskatpå danske aktier.Finansrådet anmoder samtidig om en bekræftel-se af, at eventuelle udenlandske transfer taxespå aktier (for eksempel aktieafgift) ligeledesfragår i uddelingskravet.Det kan bekræftes, at en eventueldansk kildeskat på udbytter er om-fattet af begrebet indkomstskat.

Det kan bekræftes. Uddelingskra-vet er relateret til den skattepligti-ge indkomst, og en skattepligtigaktieavance er avancen efter fra-drag af omkostninger ved transak-tionen, herunder f.eks. en eventuelaktieafgift.

Lagerbeskatning af fondeEfter forslaget bliver den altovervejende hoved-regel, at fonde skal lagerbeskattes af deres inve-steringer.Finansrådet skal derfor henlede opmærksomhe-Side 18

Organisationer

Bemærkninger i høringssvarden på den umulighed, der ligger i, at den bund-ne kapital ikke på lovlig vis lader sig udbetalefør det følgende år.Problemet er størst i familiefonde, som årligtskal uddele 100 pct. af indkomsten, og som ikkehar mulighed for at foretage konsolideringsfra-drag.Det er således ikke rimeligt, at en familiefondkan risikere helt uforvarende at blive obligato-risk lagerbeskattet af sine porteføljeaktier somfølge af, at uddelingsforpligtelsen på grund aflagerprincippet ikke opfyldes i et enkelt år.Finansrådet foreslår derfor, at familiefonde idenne situation får mulighed for at foretage enbegrænset hensættelse til senere uddeling. Denbegrænsede hensættelse til senere uddeling skalså være anvendt inden en konkret frist. Hvisdenne frist svarer til fristen for indlevering afselvangivelse, vil man sikre, at der aldrig fore-kommer en hensættelse, som ikke fuldt ud mat-cher en gennemført uddeling.Reglen kan fungere på den måde, at hvis fondenpå grund af lagerprincippet ikke uddeler til-strækkeligt i et indkomstår, får fonden mulighedfor at foretage ovennævnte hensættelse til sene-re uddeling. Hvis fonden eksempelvis i ind-komståret 2010 alene uddeler 98 pct. af indtæg-terne, kan fonden forblive realisationsbeskattet,hvis der i selvangivelsen for 2010 foretages enhensættelse til den senere uddeling af et beløbsvarende til de manglende 2 pct., og uddelingenså er gennemført, inden selvangivelsen for 2010bliver indgivet.FRR har ikke bemærkninger til de nye elemen-ter i lovforslaget.

Kommentar til bemærkninger

Det er bevidst, at betingelserne foranvendelse af realisationsprincip-pet i stedet for lagerprincippet erstrenge og bundet op på et kravom uddeling af hele indkomsten.Der er tale om en undtagelse, somfor fondene – i modsætning til sel-skaberne – også giver adgang til atanvende realisationsprincippet pånoterede aktier. På den baggrunder det opfattelsen, at der ikke ergrundlag for en lempelse af udde-lingskravet i form af indførelse afen særlig hensættelsesmulighed.

Foreningen afRegistreredeRevisorer

Foreningen af Statsautoriserede RevisorersForeningen afStatsautorisere-Skatteudvalg har gennemgået det fremsendteforslag og har følgende kommentarer hertil:de RevisorerTil § 1 – Generelle bemærkninger vedrøren-de mellemholdingreglenDirekte/indirekte aktionærerI lovforslagets § 1, nr. 1 (ABL § 4 A, stk. 3, 1.Side 19

Organisationer

Bemærkninger i høringssvarpkt.) foretages der en præcisering af, at udbyttermv. kan medregnes hos både direkte og indirek-te aktionærer i MH. Som bekendt er lovens ord-lyd efter de nugældende regler utvetydig: med-regning skal ske hos aktionærerne i MH, dvs. dedirekte aktionærer. I de oprindelige forarbejdertil L202 (FT2008/09) fremgik det dog relativtklart, at medregning kunne ske hos indirekte ak-tionærer i MH. I ministerens svar (offentliggjortsom SKM.2010.203.DEP) til FSR’s suppleren-de spørgsmål fra november 2009 introduceresden nye metodik med at begynde testen fra ne-derste led og foretage en fuld test på hvert ni-veau. Dette kan give et tredje resultat. Dette eret helt centralt punkt i forståelsen af regelsættet.FSR anmoder derfor ministeren om at bekræfte,at Skatterådets afgørelse i TfS 2010, 282 SR(SKM2010.36.SR), efter offentliggørelsen afministerens svar i SKM2010.203.DEP ikkelængere kan anses for gældende, idet det i afgø-relsen anføres, at aktierne i Drift skal anses forat være ejet direkte af H1-H8. FSR forstår mini-sterens svar på FSR’s supplerende spørgsmålsåledes, at aktierne skal anses for at være ejetdirekte af H5-H8 + Holding, jf. figur 1. Det skalnoteres, at afgørelsen er før offentliggørelsen afSKM2010.203.DEP og i overensstemmelse medde oprindelige forarbejder.Mellemholdingregel og kurstabssaldoI SKM2010.203.DEP oplyser ministeren under”A: anskaffelses- og afståelsessummer” at vedopgørelse af nettokurstabssaldoen, i et tilfældehvor mellemholdingreglen finder anvendelse fra1. januar 2010, skal der ikke reduceres for skat-tefrie udbytter efter reglen i § 22, stk. 9, nr.1, 6.pkt. i lov nr. 525 af 12. juni 2009, idet aktionæ-ren (før mellemholdingreglen fandt anvendelse)ikke ejede aktier direkte i driftsselskabet, hvor-på der kunne modtages skattefrie udbytter.I ministeriets kommentarer til FSRs høringssvaraf 25. oktober 2010 til lovudkastet (L 84, bilag1, side 34, pkt. 5) oplyser ministeren, at "Nårselskabet i ejerperioden har kunnet modtageskattefrie udbytter efter selskabsskattelovens §13, stk. 1, nr. 2, kan der imidlertid ikke skefremførsel af nettokurstab på aktierne. Dennebegrænsning, som er indsat af værns hensyn,

Kommentar til bemærkninger

Det kan bekræftes, at aktierne skalanses for at være ejet direkte af H5-H8 + Holding. Holding opfylderikke betingelserne i bestemmelsenfor at være et mellemholdingsel-skab, idet mere end 50 pct. af sel-skabsaktionærerne (H1 og H2) villekunne modtage skattefrie udbytterfra Drift, idet de hver især ejer 10,4pct. af aktiekapitalen.

Side 20

Organisationer

Bemærkninger i høringssvarfinder anvendelse, når betingelserne i SEL § 13,stk. 1, nr. er opfyldt i alle led".Da skatteministerens besvarelse af FSRs tospørgsmål kan udlægges forskelligt, bedes skat-teministeren bekræfte, at det er svaret iSKM2010.203.DEP, der er korrekt, og at deporteføljeaktier som en aktionær i mellemhol-dingselskabet skal anses for at eje i driftsselska-bet ikke kan være omfattet af SEL § 13, stk.2,da mellemholdingreglen ikke fandt anvendelsefør 1. januar 2010.Til § 4 – FusionsskattelovenOverordnede bemærkningerLovforslagets § 4, nr. 1, 5 og 6 foreskriver ud-lodningsbeskatning efter ligningslovens § 16 A,stk. 3, nr. 1, i en række tilfælde. Efter FSRs op-fattelse bør lovgivningen ikke generelt foreskri-ve udlodningsbeskatning i de nævnte tilfælde.Der bør i stedet, også for de tilfælde, hvor derlægges op til udlodningsbeskatning, indføreskrav om, at gennemførelse af skattefrie grænse-overskridende fusioner er betinget af, at der erindhentet tilladelse, ligesom det er tilfældet iden foreslåede bestemmelse i lovforslagets § 4,nr. 5 (de sidste 2 punktummer).Artikel 11 i fusionsskattedirektivet kan såledesefter FSRs opfattelse ikke anvendes til en gene-rel skattepligt i bestemte tilfælde. Artikel 11 kanefter FSRs opfattelse kun føre til nægtelse afanvendelse af fusionsskattedirektivets bestem-melser efter en konkret bedømmelse. Især i til-fælde, hvor der i en fusion forbliver aktiver ogpassiver under dansk beskatning, synes det ikkerimeligt at indføre generel udlodningsbeskat-ning. Misbrugstilfælde bør derfor i stedet imø-degås via et tilladelsessystem.På den baggrund foreslår FSR, at der i tilfældeaf kontant betaling i en fusion efter fusionsskat-telovens § 9 skal indhentes tilladelse til fusio-nen, hvis den kontante betaling udbetales til ak-tionærer, der i øvrigt er omfattet af ligningslo-vens § 16 A, stk. 3, nr. 1.

Kommentar til bemærkninger

Det kan bekræftes, at det er svareti SKM2010.203.DEP, der er kor-rekt.

Det vurderes, at der i de pågælden-de tilfælde ikke bør gives tilladelsetil skattefrie grænseoverskridendefusioner, medmindre der sker ud-lodningsbeskatning. Til gengældkan der ske succession vedrørendede aktiver, der forbliver i Danmark.Det bemærkes, at der vil blive fore-slået visse begrænsninger i be-stemmelserne anvendelsesområde,se nedenfor.Det skal endvidere bemærkes, atden foreslåede § 15, stk. 4, 4. pkt.alene vil finde anvendelse i mis-brugstilfælde.

Der vil blive stillet et ændringsfor-slag, således at ligningslovens § 16A, stk. 3, nr. 1, litra b og c, (ogdermed fusionsskattelovens § 9, §15, stk. 4, 5. pkt., og § 15, stk. 5)ikke finder anvendelse, når denretmæssige ejer af udlodningen erVidere foreslås det, at der indføres et tilladelses- hjemmehørende i EU/EØS.system for grænseoverskridende fusioner i deSide 21

Organisationer

Bemærkninger i høringssvartilfælde, der nu foreslås indsat i fusionsskattelo-vens § 15, stk. 4, 4. pkt. (lodret fusion) og i fu-sionsskattelovens § 15, stk. 5.Til § 4 nr. 2 – omvendt lodret fusionSkatteministeren foreslår, at annullering af egneaktier i forbindelse med fusion er skattefri, så-fremt det indskydende selskab ejer mere end10% af det modtagende selskab. Samtidig fore-slås det i lovforslagets § 1, nr. 9, at overgang fraporteføljeaktier til egne aktier skal anses som enafståelse og anskaffelse af aktierne til handels-værdi på tidspunktet for fusionen.Formålet med den forslåede bestemmelse i fusi-onsskatteloven er, at reglerne ikke skal kunneanvendes til at omgå reglerne i aktieavancebe-skatningsloven vedrørende beskatning af porte-føljeaktier.I bemærkningerne til § 4, nr. 2 nævnes det at:”Ved den foreslåede ændring af statusskiftereg-len i aktieavancebeskatningslovens § 33 A fast-sættes det samtidig, at der sker statusskift, nårdet indskydende selskabs porteføljeaktier i detmodtagende selskab ved en omvendt lodret fusi-on overdrages til det modtagende selskab ogsåledes bliver til egne aktier i dette selskab. Sta-tusskiftet indebærer, at det indskydende selskabvil blive anset for at have afstået porteføljeakti-erne til handelsværdien påfusionsdatoen, lige-som det modtagende selskab vil blive anset forat have anskaffet aktierne påsamme tidspunktog til samme værdi. Der henvises til bemærk-ningerne til § 1, nr. 9.”Kombinationen af de to regelsæt sammenholdtmed ovennævnte kommentar kan virke uklar.Ministeren bedes uddybe de skattemæssige kon-sekvenser ved en efterfølgende annullering afaktierne, når det i bemærkningerne nævnes, atdet modtagende selskab har overtaget aktierne”på samme tidspunkt og til samme værdi”. FSRforudsætter at der hermed menes handelsværdi-en, jf. ABL § 33A, stk. 1?FSR skal i den forbindelse gøre opmærksom på,at der ikke findes hjemmel i fusionsskatteloventil at beskatte hverken det indskydende selskab

Kommentar til bemærkninger

Den foreslåede bestemmelse i fusi-onsskattelovens § 10, stk. 2, fast-sætter, at fortjeneste og tab på egneaktier, som det modtagende selskaberhverver ved en fusion ved over-tagelse af aktiver og passiver fradet indskydende selskab, og somannulleres ved fusionen eller sene-re, ikke skal medregnes ved ind-komstopgørelsen, hvis det indsky-dende selskab ejer 10 pct. eller me-re af kapitalen i det modtagendeselskab.Side 22

Organisationer

Bemærkninger i høringssvareller aktionæren (forudsat denne ikke vederlæg-ges kontant) i det indskydende selskab af fortje-neste på porteføljeaktier i forbindelse med fusi-onen.

Kommentar til bemærkningerHvis det indskydende selskab der-imod ejer mindre end 10 pct. af ka-pitalen i det modtagende selskab,vil fusionen udløse beskatning affortjeneste og tab på porteføljeakti-erne. Beskatningshjemmelen af-hænger af, om aktierne annullereseller bliver til egne aktier i detmodtagende selskab.Hvis aktierne annulleres ved fusio-nen, følger beskatningen af fortje-neste og tab af bestemmelsen i ak-tieavancebeskatningslovens § 9.Hvis aktierne ikke annulleres vedfusionen, men i stedet bliver til eg-ne aktier i det modtagende selskab,følger det af den foreslåede affat-telse af aktieavancebeskatningslo-vens § 33 A, stk. 2, nr. 2, at derfinder et statusskifte sted. Det inde-bærer, at det indskydende selskabanses for at have afstået portefølje-aktierne til handelsværdien på fusi-onsdatoen, og at det modtagendeselskab anses for at have anskaffetaktierne på samme tidspunkt tilhandelsværdien på dette tidspunkt.Det indskydende selskab vil væreskattepligtigt af fortjeneste og tab imedfør af aktieavancebeskatnings-lovens § 33 A, stk. 2, nr. 2, jf. stk.3, 2. pkt.

Til § 4, nr. 5 – Grænseoverskridende fusionmed ophørende dansk selskabFUL § 15, stk. 4, 4. og 5. pkt. – grænseoverskri-dende lodrette fusionerIfølge forslaget skal det fortsættende selskabsannullering af aktier i det indskydende selskabbeskattes som udbytte med mindre en udlodningved annullering af egne aktier skal nedsættes el-ler frafaldes efter bestemmelserne i mo-der/datterselskabsdirektivet eller efter en DBO.Bestemmelsen skal værne mod, at lodrettegrænseoverskridende fusioner anvendes til atSide 23

Organisationer

Bemærkninger i høringssvaromgå dansk beskatning af likvidationsprovenusom omhandlet i Skatterådets bindende svar of-fentliggjort i SKM2010.772.SR ogSKM2010.782.SR.FSR forstår reglen således, at beskatning forud-sætter, at det modtagende selskab, der er hjem-mehørende i EU, ikke skal anses som retmæssigejer af udlodningen, idet udlodningen ellersskulle frafaldes efter moder/ datterselskabsdi-rektivet. Ifølge bestemmelsen er det endvidereet krav, at beskatningen ikke skal nedsættes el-ler frafaldes efter en DBO, det vil sige, at aktio-næren i det modtagende selskab er hjemmehø-rende uden for EU/DBO lande.FSR skal på denne baggrund opfordre til atSkatteministeriet uddyber sin forståelse af kra-vet om retmæssig ejer, gerne belyst ud fra ek-sempler, hvor det fastlægges hvilke kriterier, derlægges vægt på.Behovet for denne uddybning skal ses i lyset af,at SKAT har rejst en lang række sager om kil-deskat på udbytter og renter, hvoraf to offent-liggjorte sager indtil videre er afgjort til fordelfor skatteyderen.Til trods for de to afgørelser fra Landsskatteret-ten følger SKAT ved ligningen sin egenuændrede fortolkning af begrebet. Der er her-med skabt stor usikkerhed om hvad der er gæl-dende ret. Med lovforslaget fastholdes denneusikkerhed, idet forslaget som forudsætning foranvendelsen, lægger en uklar retstilstand tilgrund.FUL § 15, stk. 4, 6. pkt. – aktionær med be-stemmende indflydelse hjemmehørende uden forEU/DBOSkatteministeren foreslår at grænseoverskriden-de skattefrie fusioner med et ophørende danskselskab fremover skal betinges af, at der fore-ligger en tilladelse fra SKAT, med mindre be-tingelserne for beskatning efter den forslåede §15, stk. 4, 4. og 5. pkt. er til stede, og der såle-des sker beskatning ved annullering af aktierne idet indskydende danske selskab.Grundet den uklare retstilstand om, hvilke krite-

Kommentar til bemærkninger

Det kan oplyses, at Skatteministeri-et ikke er enigt i disse afgørelserom fortolkningen af begrebet ret-mæssig ejer. Den første af afgørel-serne er således allerede indbragtfor domstolene, og den anden for-ventes ligeledes at blive indbragt.Videre skal det bemærkes, atLandsskatteretten efterfølgende hargivet SKAT medhold i en sag omden retmæssige ejer af rentebeta-linger. Afgørelsen er ikke offent-liggjort på nuværende tidspunkt.

Side 24

Organisationer

Bemærkninger i høringssvarrier, der skal lægges til grund ved fastlæggelsenaf den retmæssige ejer, har skatteministeriet defacto indført krav om tilladelse i alle tilfælde,hvor et i Danmark hjemmehørende selskab op-hører ved fusion med et udenlandsk selskab, ogen udenlandsk aktionær med bestemmende ind-flydelse er hjemmehørende i et land uden forEU eller i lande, hvormed Danmark ikke har enDBO.Det er FSRs opfattelse, at disse ændringer til fu-sionsskatteloven rammer unødigt bredt. Fusio-ner anvendes ofte til at undgå dobbeltrepræsen-tation i Danmark, når internationale koncernerslås sammen. Dette kunne eksempelvis være til-fældet, hvor en koncern med et dansk dattersel-skab køber en koncern, hvori der eksisterer etudenlandsk selskab med en dansk filial.For at undgå, at der i Danmark både eksistereren filial og et datterselskab, fusioneres det dan-ske datterselskabet med sit udenlandske moder-selskab. Herved slås filialerne sammen til éndansk filial, og dobbelt repræsentation i Dan-mark undgås.Kravet om en tilladelse fra SKAT må i dette til-fælde anses for at være vilkårligt bestemt, idetder ligeså vel kunne have været tale om en fusi-on af danske datterselskaber, såfremt beggekoncerner havde haft et dansk datterselskab. Isådan et tilfælde skulle tilladelse ikke (og kunneheller ikke) opnås.

Kommentar til bemærkninger

Forskellen er, at det modtagendeselskab i en fusion mellem to dan-ske datterselskaber vil være etdansk selskab, hvis udlodninger vilvære omfattet af den begrænsedeskattepligt i kildeskattelovens § 2og selskabsskattelovens § 2. Pen-geoverførsler fra et fast driftsstedtil hovedsædet er derimod ikke om-fattet af begrænset skattepligt.Den foreslåede bestemmelse vedrø-rer beskatningen af aktionærerne ide(t) indskydende selskab(er). For-slaget vedrører ikke beskatningenaf de(t) indskydende selskab(er).Der kan fortsat opnås successionvedrørende aktiver, der fortsat om-fattes af dansk beskatning.

FSR opfordrer derfor skatteministeren til at ju-stere ændringsforslaget til kun at omfatte fusio-ner, hvor der er aktiver og passiver som før fu-sionen er omfattet af dansk beskatning og somefter fusionen ikke omfattes af et fast driftsstedeller en fast ejendom i Danmark.

Skatteministeren bedes derudover bekræfte, atDet vil afhænge af den konkrete til-hvis der opnås tilladelse til en grænseoverskri-ladelse.dende lodret fusion, kan SKAT ikke påberåbesig reglerne i § 15 stk. 4, 4. og 5. pkt. ved en ef-terfølgende ligning, da der vil blive taget stillingSide 25

Organisationer

Bemærkninger i høringssvartil dette i forbindelse med behandlingen af an-modningen om tilladelse til skattefri fusion?Skatteministeren bedes endvidere bekræfte, atved ”et selskab med bestemmende indflydelse idet indskydende selskab” skal der ses igennemtil den/de ultimative ejere, og ikke til mellem-liggende ejerled hjemmehørende uden forEU/DBO lande.

Kommentar til bemærkninger

Det kan ikke bekræftes.

I relation til forslaget til FUL § 15, stk. 4, 6. pkt. Henvisningen i den foreslåede be-fremgår det af bemærkningerne side 43, at derstemmelse svarer til henvisningen ikan være bestemmende indflydelse gennem:den eksisterende bestemmelse i lig-ningslovens § 16 A, stk. 3, nr. 1, nr.1. Aftale om udøvelse af fælles bestemmende2. I forarbejderne til denne bestem-indflydelsemelse (lovforslag L 213, 2006/07)2. Transparente enhederfremgår det, at:3. Fælles ledelse”Med koncernforbundne selskaberFSR er enig i, at nr. 1 er korrekt, jf. LL § 2, stk. forstås tillige tilfælde, hvor bestem-2, 3. pkt.mende indflydelse indehaves af entransparent enhed efter ligningslo-Det er dog FSRs opfattelse at nr. 2 ikke er kor-vens § 2, stk. 1, 2. pkt., samt tilfæl-rekt. Transaktioner mellem et dansk selskab ogde hvor der er en aftale om udøvel-en transparent enhed, der kan udøve en be-se af fælles bestemmende indfly-stemmende indflydelse over det danske selskab, delse eller fælles ledelse.”kan kvalificeres som kontrollerede transaktionerefter LL § 2, stk. 1, 2. pkt. Når det skal vurde-Henvisningen til ligningslovens § 2res, om en person eller et selskab har bestem-skal fortolkes på samme måde i fu-mende indflydelse i et dansk selskab er der der- sionsskattelovens § 15, stk. 4, 6.imod ikke hjemmel i LL § 2, stk. 2 til, at derpkt.skal ske ”medregning” fra transparente enheder,medmindre der foreligger en aftale mellem del- Når den transparente enhed har be-tagerne i en transparent enhed om, at de skalstemmende indflydelse, skal de en-udøve fælles bestemmende indflydelse over det kelte deltagere således anses for atdanske selskab.have del i denne bestemmende ind-flydelse.Det er endvidere FSRs opfattelse at nr. 3 hellerikke er korrekt. Begrebet ”fælles ledelse” frem- For så vidt angår ”fælles ledelse”går af LL § 2, stk. 3, hvor det anvendes til af-skal der tillige henvises til, at detgrænsning af begrebet ”koncernforbundne sel-direkte fremgår af ligningslovens §skaber”. Stk. 3 indeholder imidlertid ikke2, stk. 2, at aktier og stemmerettig-hjemmel til, at der kan ske ”medregning” af ind- heder, som indehaves af koncern-flydelse fra andre enheder, og det er i øvrigtforbundne selskaber, jf. stk. 3, skaluklart, hvem der skal være aftale om fælles le-medregnes ved bedømmelsen afdelse med.bestemmende indflydelse. I stk. 3er koncernforbundne juridiske per-FSR anmoder om skatteministerens kommenta- soner defineret som juridiske per-rer hertil.soner, hvor samme kreds af sel-skabsdeltagere har bestemmendeindflydelse, eller hver der er fællesSide 26

Organisationer

Bemærkninger i høringssvar

Kommentar til bemærkningerledelse.Fælles ledelse er i forarbejderne(Betænkningen til L 116, 2005/06)beskrevet som”to selskaber (f.eks. aktieselskaber)[…] anses for koncernforbundne,hvis de administreres af den sammeledelse, eller hvis der er væsentligepersonsammenfald i de to selska-bers ledelse.”

Endvidere bedes skatteministeren bekræfte, atdet er stedet, hvor selskabsdeltagerne er hjem-mehørende, der er afgørende i relation til stk. 4,6. pkt. og ikke stedet hvor et eventuelt transpa-rent selskab er hjemmehørende.Kravet om tilladelse skal ifølge forslaget findeanvendelse for fusioner, der vedtages den 24.november 2010 eller senere. Da lovforslaget ik-ke kan forventes at blive vedtaget før foråret2011, giver dette anledning til problemer, idetSKAT i dag ikke har mulighed for at behandleanmodninger om skattefrie fusioner. Selskaberog aktionærer har således ikke mulighed for atansøge om tilladelse før lovforslaget er vedtagetaf Folketinget.FSR skal derfor foreslå at kravet om tilladelseførst får ikrafttræden dagen efter bekendtgørelsei Lovtidende.Øvrige bemærkninger og forslag i relation tilfusionsskattelovenHoldingkravet ved skattefrie omstruktureringeruden tilladelseNår der gennemføres skattefri aktieombytning,spaltning eller tilførsel af aktiver uden tilladelse,indtræder der et holdingkrav. Det er under hol-dingkravet tilladt, at afstå de aktier, der er belagtmed holdingkrav, ved en skattefri omstrukture-ring med udelukkende aktievederlag. I sådannetilfælde finder holdingkravet i sin restløbetidanvendelse på selskabsdeltageren henholdsvisdet eller de deltagende selskaber i den efterføl-gende skattefrie omstrukturering.

Det kan bekræftes.

Der vil skulle ansøges om tilladelseefterfølgende.

Det vil i ikke uvæsentligt omfangåbne for misbrugshamstring.

Side 27

Organisationer

Bemærkninger i høringssvarFSR finder, at reglerne om holdingkrav er ukla-re i relation til følgende to situationer:Lodrette fusionerI tilfælde af lodrette fusioner - direkte lodrettesåvel som omvendt lodrette - bør det præciseres,at holdingkravet bortfalder ved den lodrette fu-sion. Der tænkes bl.a. på følgende situation:Et holdingselskab A ejer aktierne i selskab B,som igen ejer aktierne i selskab C. Selskab Cspaltes ved en grenspaltning eller ophørsspalt-ning uden tilladelse. Dermed kommer der hol-dingkrav for så vidt angår det indskydende sel-skab og det modtagende selskab i en grenspalt-ning og på de modtagende selskaber i en op-hørsspaltning.Forestiller man sig, at C grenspaltes, og selskabD opstår, er der holdingkrav på B's aktier i sel-skaberne C og D.Efterfølgende ønskes eksempelvis D fusioneretmed B i en direkte lodret fusion. Dette må efterFSRs opfattelse medføre, at der fortsat er hol-dingkrav på B's aktier i C, hvorimod holding-kravet på aktierne i D er bortfaldet og ikke skalovertages af andre parter. Reglerne kan imidler-tid forstås således, at holdingkravet fra aktiernei D overføres til selskabsdeltageren i B - altså A- hvilket ikke kan være tilsigtet. Tilsvarende ek-sempler kan opstilles i andre omstrukturerings-tilfælde.FSR skal anmode Skatteministeriet om at til-kendegive, at de nuværende regler ikke fører til,at A overtager et holdingkrav. Hvis reglerneskal forstås således, at A overtager et holding-krav, opfordrer FSR til, at reglerne ændres, så-ledes at denne situation ikke opstår.

Kommentar til bemærkninger

Skatteministeriet er enigt i, at detholdingkrav, der efter spaltningenhviler på B’s aktier i D, ikke vedden efterfølgende skattefri lodrettefusion af B og D vil blive overførttil selskab A og derefter finde an-vendelse på dette selskabs aktier iselskab B i sin restløbetid.

Omstrukturering med selskab der ikke er under-lagt holdingkravDer tages udgangspunkt i samme situation somovenfor beskrevet. Selskab A ejer som nævntselskab B, der ejer selskab C. Selskab C spaltesSide 28

Organisationer

Bemærkninger i høringssvarved en grenspaltning, hvorved selskab D opstår.Selskab B ejer også aktierne i selskab E.Efter spaltningen er aktierne i selskaberne C ogD underlagt holdingkrav. Aktierne i selskab E erikke omfattet af et holdingkrav. Nu ønskes sel-skab D fusioneret skattefrit med selskab E, ogselskab E er det modtagende selskab. Det bør idenne situation være således, at holdingkravetalene videreføres på de vederlagsaktier, der ud-stedes til B ved fusionen, idet det her forudsæt-tes, at vederlagsaktierne udstedes på baggrundaf handelsværdier af de fusionerende selskaber.Derimod bør holdingkravet ikke gælde de eksi-sterende aktier i E, da E jo ikke har deltaget iden omstrukturering, der gav anledning til hol-dingkravet.Skatteministeriet opfordres til at tilkendegive,hvorledes de eksisterende regler om skattefriomstrukturering uden tilladelse skal fortolkes itilfælde af den beskrevne art. Såfremt ministeri-et finder, at reglerne skal forstås således, at deeksisterende aktier i E ved fusionen også bliveromfattet af holdingkravet, foreslår FSR, at reg-lerne ændres således, at dette ikke længere ertilfældet. Det kan ikke have været hensigtenmed reglerne om holdingkrav, at dette skal ud-strækkes til at gælde aktierne i E. Tilsvarendesituationer kan opstilles for andre omstrukture-ringssituationer og er efter FSRs opfattelse ud-tryk for, at reglerne om holdingkrav ikke tagerhøjde for, at der kan omstruktureres til eksiste-rende selskaber.Dispensation fra holdingkravFSR opfordrer endvidere til, at der indføres mu-lighed for, at SKAT efter ansøgning kan dispen-sere fra holdingkravet. Holdingkravet forhindrerefterfølgende afståelse af aktier i 3 år regnet fravedtagelsen af omstruktureringen, medmindredette kan ske ved en ny skattefri omstrukture-ring uden kontantvederlag.Der kan imidlertid opstå situationer, hvor en di-spensation fra holdingkravet er hensigtsmæssigog ikke er udtryk for skatteundgåelse.Det kan således tænkes, at udefra kommendebegivenheder kan gøre et salg af aktier relevant;

Kommentar til bemærkninger

Holdingkravet, der efter spaltnin-gen hviler på B’s aktier i D, vil vedden efterfølgende skattefri fusion afD og E finde anvendelse på alle B’saktier i E, altså også de aktier, somB ejede i E forud for fusionen. Derhenvises i den forbindelse til ek-sempel 4 i bemærkningerne til § 8,nr. 7 i lov nr. 525 af 12. juni 2009,der indsatte bestemmelsen i fusi-onsskattelovens § 15 a, stk. 1, 7.pkt.

Hvis aktier, der er omfattet af hol-dingkravet, ønskes afstået inden for3 års-perioden, kan der ansøges omtilladelse hos SKAT til, at skatte-friheden for omstruktureringen bli-ver opretholdt. Skatteministerietmener ikke, at der er vægtige grun-de til, at der ved siden af denne mu-lighed indføres en dispensationsad-gang.

Side 29

Organisationer

Bemærkninger i høringssvareksempelvis i tilfælde af sygdom hos aktionæ-rerne eller som følge af samfundsmæssige for-hold som finanskrisen eller lignende. Man kannaturligvis i sådanne situationer anmode SKATom at meddele tilladelse til den gennemførteomstrukturering, men dette kan muligvis værevanskeligt, hvis der er gået nogen tid efter om-struktureringens gennemførelse. Her ville detvære hensigtsmæssigt med en dispensationsad-gang fra holdingkravet. Ved at indføre en di-spensationsadgang får SKAT anledning til at af-slå dispensation i tilfælde, hvor SKAT finder, atder er tale om skatteundgåelse eller skatteund-dragelse.En dispensationsadgang vil også være hen-sigtsmæssig, hvis aktier omfattet af holdingkra-vet ønskes omplaceret indenfor koncernen. Kandette ikke ske ved en skattefri omstrukturering,er en sådan koncernintern flytning af aktierneikke mulig. Det er imidlertid ikke udtryk formisbrug, hvis aktierne blot ønskes placeret an-detsteds indenfor koncernen.Interesseopdeling ved grenspaltningFSR foreslår, at der indføres adgang til vedgrenspaltning at spalte et selskab med to ellerflere aktionærer således, at hver aktionær får siteget selskab. Dette er ikke muligt efter de nu-gældende regler, jf. SKM2006.139.SKAT ogSKM2010.237.LSR. Der ses dog ikke at værevæsentlige hensyn for ikke at indføre adganghertil. Adgang til grenspaltning i disse tilfældevil medføre mulighed for, at den virksomhed,der forbliver i det indskydende selskab ikke be-høver at ophøre med heraf følgende krav om atfå nyt CVR-nr. med de praktiske udfordringer,dette giver.En interesseopdeling af et selskab mellem flereaktionærer via grenspaltning kan efter FSRs op-fattelse gennemføres selskabsretligt efter de nu-gældende regler i selskabsloven.Spaltning til moderselskabFSR gentager forslaget om at indføre adgang tillodret skattefri spaltning til det indskydende sel-skabs moderselskab. Dette er pt. ikke muligt, dader ikke selskabsretligt kan udstedes aktier i

Kommentar til bemærkninger

Skatteministeriet har noteret sig detanførte, som imidlertid ligger udenfor rammerne af dette lovforslag.

Skatteministeriet har noteret sig detanførte, som imidlertid ligger udenfor rammerne af dette lovforslag.Side 30

Organisationer

Bemærkninger i høringssvardenne forbindelse, hvilket er påkrævet, hvisspaltningen skal være skattefri. SeTfS1998.302.LR.Med de nuværende regler kan den ønskedestruktur kun opnås ad omveje ved først at spaltedatterselskabet og herefter fusionere det selskab,der ejer de aktiver og passiver, der ønskes pla-ceret i moderselskabet, med moderselskabet.Der ses imidlertid ingen grund til at henvise sel-skaber til denne mere besværlige vej. Reglernebør derfor ændres, således at der kan spaltes di-rekte til et moderselskab.Skattepligtige omstruktureringer med tilbage-virkende kraftSkattepligtig tilførsel af aktiver kan gennemfø-res med tilbagevirkende kraft, jf. selskabsskatte-lovens § 4, stk. 5. Tilsvarende kan skattepligtigefusioner gennemføres med tilbagevirkendekraft, jf. selskabsskattelovens § 8 A.I begge tilfælde skal de selskabsretlige doku-menter indsendes til SKAT senest 1 måned eftervedtagelsen. Da dette krav er afskaffet for skat-tefrie omstruktureringer, bør de også afskaffesfor de nævnte skattepligtige dispositioner medtilbagevirkende kraft.Derudover foreslår FSR, at der også indføresmulighed for at gennemføre skattepligtigespaltninger med tilbagevirkende kraft. FSR fin-der ikke, at der foreligger forhold, der kan be-grunde, at skattepligtige spaltninger ikke kangennemføres med tilbagevirkende kraft, når bå-de skattepligtige tilførsler og fusioner kan gen-nemføres med tilbagevirkende kraft.Til § 7 – Ændringer til ligningslovenFSR er uforstående overfor, at likvidationspro-venu, der beskattes efter ligningslovens § 16 A,stk. 3, nr. 1, skal omfatte det fulde likvidations-provenu. Dette medfører, at også den investere-de kapital beskattes, idet der ikke er fradrag foraktiernes anskaffelsessum. I almindelige udbyt-tetilfælde vil anskaffelsessummen kunne fradra-ges ved et senere salg af aktierne. I tilfælde aflikvidationsprovenu vil anskaffelsessummenimidlertid pr. definition ikke kunne anvendes

Kommentar til bemærkninger

Skatteministeriet har noteret sig detanførte, som imidlertid ligger udenfor rammerne af dette lovforslag.

Skatteministeriet har noteret sig detanførte, som imidlertid ligger udenfor rammerne af dette lovforslag.

Hvis forslaget følges, vil der ikkevære tale om en udbyttebeskatning,men en avancebeskatning. I stedetSide 31

Organisationer

Bemærkninger i høringssvarKommentar til bemærkningerefterfølgende, da selskabet ikke længere eksiste- vil der blive stillet et ændringsfor-rer.slag, således at ligningslovens § 16A, stk. 3, nr. 1, litra b og c, ikkeEfter FSRs opfattelse bør anskaffelsessummenfinder anvendelse, når den retmæs-kunne fratrækkes i tilfælde af likvidation og op- sige ejer af udlodningen er hjem-fordrer kraftigt til, at denne ekstrabeskatningmehørende i EU/EØS.ophæves.Til § 8 – hybride selskaber og finansierings-formerNr. 3 - SEL § 2A, stk. 3, 2. pkt.SEL § 2A har til formål, at sikre en symmetriskbeskatning i Danmark og udlandet, således athvis et dansk selskab af dets udenlandske ejereanses for at være skattemæssig transparent efterudenlandske regler, skal dette tillige være til-fældet efter danske regler. Dette gælder også itilfælde, hvor der i et mellemliggende led iejerstrukturen er indskudt et selskab i et tredjeland, der af ejerne også anses for at være trans-parent. Anses selskabet midlertidigt for at væreet selvstændig skattesubjekt i den pågældendestat, skal det danske selskab ligeledes ikke ansesfor at være transparent. Det udenlandske selskabvil med andre ord blokke i forhold til § 2A.Skatteministeren ønsker at ændre reglen således,at rente- og royaltybetalinger til et udenlandskselskab beliggende i denne tredje stat alene erfradragsberettigede, hvis kildebeskatning skalfrafaldes eller nedsættes i forhold til det uden-landske selskab.Formålet er ifølge bemærkningerne at sikre atrente- og royalty indtægterne reelt beskattes idet andet land.FSR er uforstående overfor dette forslag samtbemærkningerne hertil. Hvis den rette modtagerer hjemmehørende uden for EU/DBO lande, vilder jo netop være dansk kildeskat på betalingen,og den retmæssige ejer vil således blive ramtdobbelt af den forslåede bestemmelse, idet ind-tægten beskattes, mens der ikke gives fradragfor udgiften.Sammenholdt med den forslåede regel i § 8, nr.6 til SEL § 2C, stk. 2 sidste punkt, hvor kildebe-skatning netop frafaldes, såfremt der ikke givesHvis selskabet i EU-/ DBO-landetikke er den retmæssige ejer, vil denretmæssige ejer som regel være detselskab (typisk et selskab i USA),der anser det danske selskab fortransparent enhed. Når det er til-fældet anses betalingen for at væreen intern betaling for både det ame-rikanske og det danske selskab. Detskal i den forbindelse erindres, atmellemliggende selskaber i tredje-lande (dvs. uden for EU/ DBO lan-Side 32

Organisationer

Bemærkninger i høringssvarfradrag i Danmark som følge af § 2C synes denforslåede ændring til § 2A, stk. 3 ulogisk.Skatteministeren bedes kommentere dette.SEL § 2A er relevant i forbindelse med ameri-kanske koncerners investering i danske selska-ber. En såkaldt blokker vil i disse situationer of-test være hjemmehørende i EU hvor rente- ogroyalty direktivet oftest vil betyde, at der ikkeskal indeholdes kildeskat på renter eller royal-ties. Som omtalt ovenfor har SKAT imidlertidvalgt at føre en lang række sager, hvor et euro-pæisk selskab ikke anses for at være retmæssigejer og der derfor indeholdes kildeskat.Den foreslåede ændring til SEL § 2A vil få storbetydning i disse sager, og den forslåede æn-dring bygger, som også omtalt ovenfor, på enuafklaret retsstilling. FSR skal derfor opfordreskatteministeren til at uddybe, hvad der skal for-stås ved begrebet retmæssig ejer i relation tilrente- og royalty betalinger til et andet EU sel-skab.Nr. 4 – SEL § 2B, stk. 4Ifølge SEL § 2B vil et dansk selskab ikke havefradrag for rentebetalinger til et udenlandskkoncernforbundet selskab efter LL § 2 i det om-fang det udenlandske selskab skal behandle ind-tægten som udbytte efter skattelovgivningen idet pågældende land. Reglen skal sikre symme-tri, således at der i Danmark ikke gives fradragfor betalinger til udenlandske koncernforbundneenheder, når disse ikke beskattes af den tilsva-rende indtægt.Skatteministeren forslår, at dette også skal gæl-de såfremt betalingen foretages til et selskab derefter skattelovgivningen i dette land behandlerfinansieringsinstrumentet som en fordring så-fremt det pågældende selskab selv har en for-dring til et tredje selskab, der efter reglerne i ettredjeland behandler instrumentet som indskudtkapital.Reglen har til formål, at sikre, at der ikke ind-sættes flere led i ejerkæden for at undgå konse-kvenserne af SEL § 2B.

Kommentar til bemærkningerde) ligeledes anses for at væretransparente enheder af det ameri-kanske selskab efter såvel danskesom amerikanske regler.

Der henvises til kommentarerneoven for vedrørende grænseover-skridende fusion med ophørendedansk selskab.

Side 33

Organisationer

Bemærkninger i høringssvarSkatteministeren bedes oplyse i hvilket omfang,der kræves en kvalificeret sammenhæng mellembetalingen fra det danske selskab og betalinger-ne fra det koncernforbundne udenlandske sel-skab, der modtager betalingen fra det danskeselskab osv.

Kommentar til bemærkningerDen foreslåede bestemmelse finderikke anvendelse, hvis kildebe-skatningen i forhold til mellemhol-dingselskabet på rentebetalingenfra det danske selskab skal frafal-des eller nedsættes efter rente-/royaltydirektivet eller efter en dob-Skal sammenhængen eksempelvis forstås ibeltbeskatningsoverenskomst. Hvisoverensstemmelse med Skatterådets afgørelsemellemholdingselskabet er retmæs-offentliggjort i SKM2010.20.SR, der drejede sig sig ejer af rentebetalingen vil be-om hvorvidt der skulle indeholdes kildeskat påstemmelsen således ikke finde an-renter til et fransk selskab, når dette selskabvendelse.bl.a. var finansieret ved lån fra lande, hvor be-skatningen var mindre en � af den danske be-skatning, og der således flød rentebetalinger vi-dere fra det franske selskab til långivere i disselande. Skatterådet kom i dette tilfælde frem til atder ingen sammenhæng var mellem rentebeta-lingerne til det franske selskab og rentebetalin-gerne fra det franske selskab til de pågældendelande.Nr. 15 – SEL § 13, stk. 1 – fradrag for udlod-ningerIfølge den nuværende regel i SEL § 13 stk. 1 nr.2 gælder skattefriheden for udbytte ikke, hvordet udbyttegivende selskab har fradrag for ud-bytteudlodningen, medmindre beskatningen iudlandet frafaldes eller nedsættes i henhold tilmoder/datterselskabsdirektivet.Skatteministeren foreslår denne regel udvidet tilogså at gælde såfremt et datterselskab på et la-vere niveau har haft fradrag for udlodningen ogkildebeskatningen af udlodningen i ingen af demellemliggende led skal nedsættes eller frafal-des efter direktivet.Ministeriet bedes redegøre for sammenhængenmed CFC-reglerne og i den forbindelse om æn-dringen er nødvendig?Det er ikke givet, at det mellemlig-gende selskab er et finansielt sel-skab omfattet af selskabsskattelo-vens § 32. Der ses ikke at væreSåfremt ministeriet fastholder den foreslåedegrund til at opretholde asymmetrienændring, bedes ministeriet oplyse om ændringen i disse tilfælde. Det skal erindres, atefter ministeriet vurdering ikke i mange tilfælde de hybride instrumenter, hvor dervil medføre dobbeltbeskatning, fordi udbytteter asymmetri som regel kan undgåsbåde kan tænkes CFC-beskattet og udbyttebe-ved at anvende andre finansierings-skattet, når det efterfølgende udloddes til detinstrumenter.danske moderselskab?Det er ikke tanken, at det danskeSide 34

Organisationer

Bemærkninger i høringssvar

Kommentar til bemærkningermoderselskab skal beskattes, hvisdet mellemliggende selskab beskat-tes af udbyttet – dette skal gældehvad enten det mellemliggende sel-skab bliver CFC beskattet, deltageri en dansk international sambeskat-ning eller beskattes efter nationaleregler. Dette vil blive tydeliggjortved et ændringsforslag. Det er såle-des ikke tanken, at der skal skedobbeltbeskatning af udbyttet, nårder kun er et fradrag.Det kan bekræftes.