Europaudvalget 2011-12

EUU Alm.del EU-note E 27

Offentligt

Europaudvalget, Skatteudvalget, Finansudvalget og Erhvervs-, Vækst-og Eksportudvalget

Den økonomiske konsulent

EU-noteTil:Dato:Udvalgets medlemmer og stedfortrædere16. marts 2012

Økonomiske konsekvenser af en transaktionsskat på 0,14 pct. på aktier iEU (EU-kommissionen).

SammenfatningØkonomer ansat i EU-kommissionen har, i et netop udgivet teknisk ar-bejdspapir, offentliggjort nogle beregninger ved indførslen af en trans-aktionsskat på 0,14 pct. påaktier.Hensigten er at bidrage til debattenom transaktionsskatter på værdipapirer.Økonomerne kommer frem til, at delangsigtedeeffekter af indførel-sen af en transaktionsskat på 0,14 pct. er, atBNPfalder med 0,2 pct.og atbeskæftigelsenfalder med 0,08 pct. Den primære årsag er, attransaktionsskatten medfører fald i aktiekurser og hermed højere fi-nansieringsomkostninger for virksomheder.Generelt synes det dog, som om økonomerne er noget forbeholdneoverfor indførslen af en transaktionsskat. Dette skyldes primært, attransaktionsskatten medfører ineffektivitet som følge af højere kapital-omkostninger, og det kan hæmme indførslen af ny teknologi. Detfremmer ikke velfærden, som det siges.

1/5

1. IndledningØkonomer i EU-kommissionen har i et arbejdspapir netop offentliggjort nogletekniske beregninger vedrørende de samlede økonomiske konsekvenser af1indførelsen af en transaktionsskat påaktier(eksklusiv derivater) .Hensigten med beregningerne er at bidrage til debatten om fordele og ulem-per ved en transaktionsskat på værdipapirer.I notatet gennemgås de vigtigste resultater og konklusioner fra arbejdspapiret

Nye beregninger fra Kommissionen i næste måned (april)!Det tilføjes, at deoprindeligeberegninger og konsekvenser i Kommissionensforslagtil skat på finansielle transaktioner, er vedlagt iBilag 1,så man kansammenligne tallene. Men her skal man være opmærksom på, at Kommissio-nens forslag både omfatteraktier, obligationerogderivater.Det bemærkesdog, at derivater ikke indgår i selve beregningerne.Herudover skal det nævnes, at ifølge dagbladet Børsen (16.3.2012), udtalerskattekommissær Semata, at der vil komme nye konsekvensberegninger til2april af Kommissionens forslag .

2. Hovedresultaterne i beregningerne om transaktionsskat på aktierDe nye beregninger tager udgangspunkt i en transaktionsskat på 0,14 pct. –altså noget over Kommissionens forslag på 0,1 pct. Det skyldes, at man sat-ser på et skatteprovenu på 0,1 pct. af BNP i udgangspunktet, som et passen-de stort provenu.Metoden er den samme som hidtil, nemlig at man foretager en modelsimule-ringudentransaktionsskatten. Herefter foretages en modelsimuleringmed

1

European Economy: Economic Papers 450: Securities Transaction Taxes:MacroeconomicImplications in a General-Equilibrium Model.(Marts 2012)

Economic Papers are written by the Staff of the Directorate-General for Economic and FinancialAffairs, or by experts working in association with them. The Papers are intended to increaseawareness of the technical work being done by staff and to seek comments and suggestions forfurther analysis.The views expressed are the author’s alone and do not necessarily correspond to thoseof the European Commission (egne fremhævelser).http://ec.europa.eu/economy_finance/publications/economic_paper/2012/pdf/ecp_450_en.pdf2Børsen, 16.3.2012: ”Revideret effektstudie kommer til april”.

2/5

transaktionsskatten på de 0,14 pct., og man beregner så forskellen på deøkonomiske nøgletal. Der er tale om forskelle (eller konsekvenser) pålangtsigt.

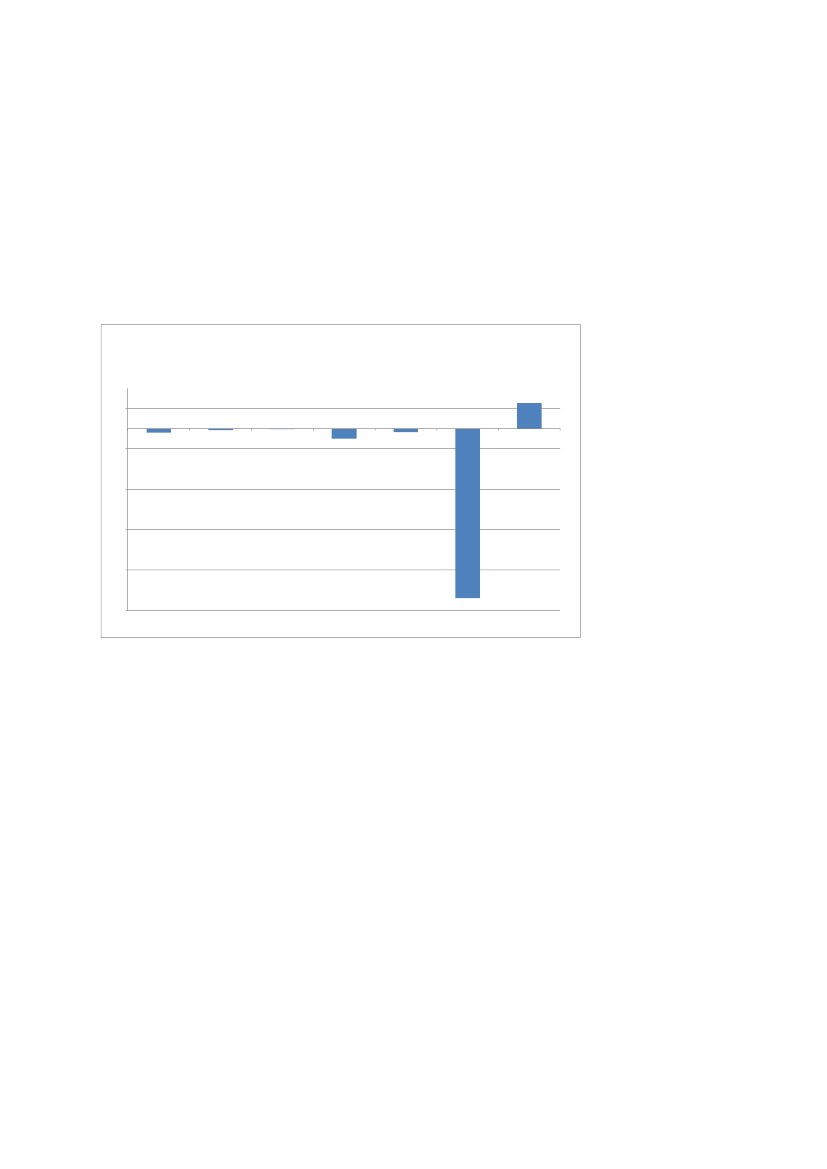

IFigur 1nedenfor ses resultaterne.Figur 1. De langsigtede økonomiske effekter af en transaktionsskat påaktierDen økonomiske effekt af en transaktionsskat på 0,14 pct på aktier.BNPBeskæftigelseForbrugInvesteringerLønningerAktiepriserAktieafkast1,251

0-0,2-1-0,08-0,02-0,49-0,18

-3

-5

-7

-9

-8,4

Kilde: Europakommissionen: ”Securities Transactions Taxes: MacroeconomicImplications in a General.equilibrium Model”, Marts 2012

Det ses, at der på langt sigt er tale om, atBNPbliver 0,2 pct.mindre. Be-skæftigelsenbliver ogsåmindremed 0,08 pct. Den afgørende faktor er, attransaktionsskatten medfører fald i aktiekurserne og hermed højere finansie-ringsomkostninger for virksomhederne. Derfor falder investeringerne, og detspiller over på forbrug, BNP og beskæftigelse.Det beregnes også, at transaktionsskatten medfører etfald i aktiehandelenmed 8,4 pct., og det giver mindre ustabilitet i de realøkonomiske størrelser.Det kan være en fordel, men også en ulempe, skriver forfatterne, idet ny tek-nologi (risikable investeringer) ofte kræver en vis form for ustabilitet i marke-derne for at blive implementeret.Herudover gør forfatterne opmærksom på, at provenuet fra transaktionsskat-ten i beregningerne ikke umiddelbart bliver brugt til at nedsætte de almindeli-ge skatter og herunder selskabsskatter, ligesom provenuet heller ikke bruges

3/5

til at forbedre de offentlige finanser (offentlig gæld). Den offentlige gæld fast-låses således på et passende niveau ved at justere på engangsskatter (”lumpsum taxes”). Derved får man ikke medtaget eventuelle positive effekter medlavere indkomstskatter eller lavere selskabsskat. Dette er imidlertid med til atgive et mere negativt billede af transaktionsskattens betydning på den øko-nomiske effektivitet, som forfatterne siger.Generelt synes det som om, at økonomerne er noget forbeholdne overforindførelsen af en transaktionsskat på aktier. Dette skyldes primært, at trans-aktionsskatten medfører ineffektivitet som følge af de højere kapitalomkost-ninger, og det kan hæmme indførslen af nye teknologi. Det fremmer ikke vel-færden, som det siges.

Med venlig hilsenNiels Hoffmeyer/Victoria Julie Jessen(3602)

4/5

Bilag 1

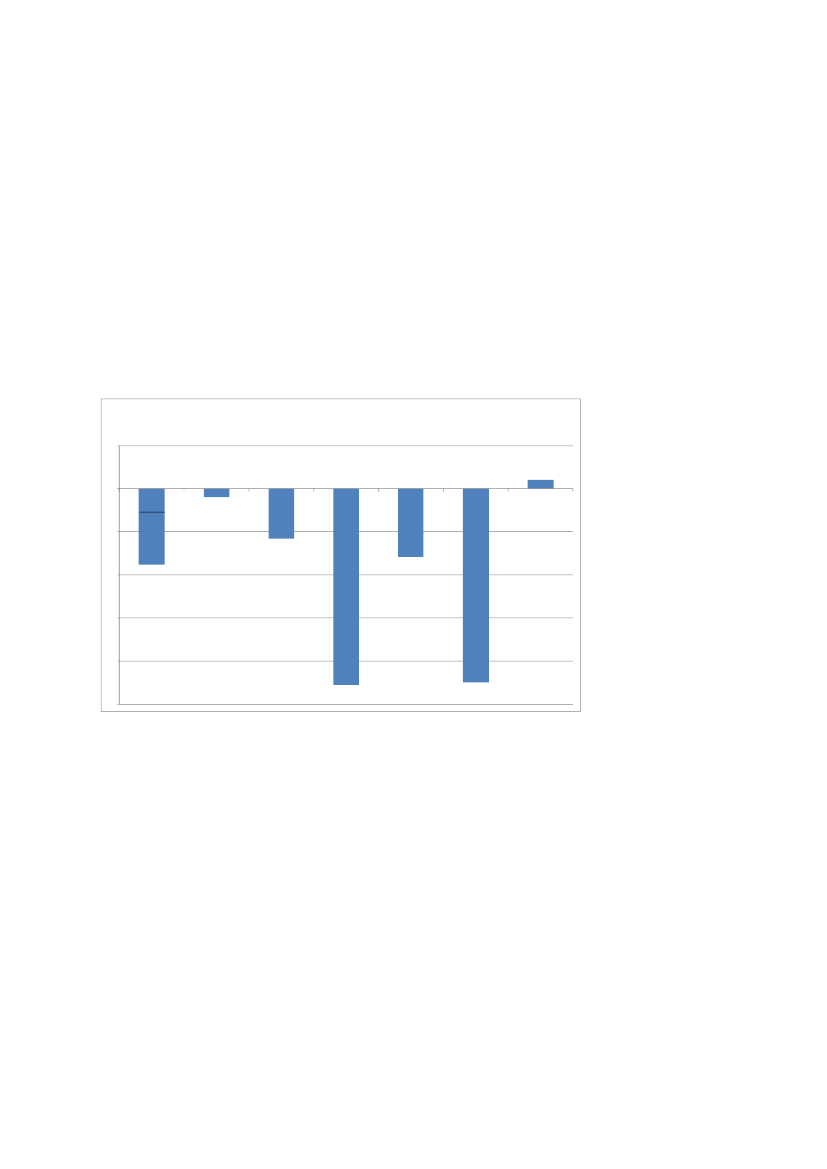

Kommissionens egne tidligere beregninger i Working Paper af 28.9.2011(aktier og obligationer).

Bilagsfigur 1. Den langsigtede økonomiske effekt af en transaktionsskat på0,1 pct.(aktier og obligationer)Den økonomiske effekt af en transaktionsskat på 0,1 pct.BNP1

Beskæftigelse

Forbrug

Investeringer

Lønninger

Aktiepriser

Aktieafkast

0,20

-0,2

-1,16-2

-1,76

-1,58

-3

-4

-4,55-5

-4,5

Kilde: Europakommissionen, Working Paper Tabel 17.2, vol 16 (sec 2011,1102 final, 28.9.2011)Vedrørende BNP:Det tilføjes, at Kommissionen i sit eget forslag har fremhævet, at under enrække ændrede forudsætninger, vil BNP kun falde med 0,53 pct. i stedet forde 1,76 pct.

5/5