Europaudvalget 2011-12

EUU Alm.del EU-note E 36

Offentligt

EuropaudvalgetDen økonomiske konsulentEU-note

Til:Dato:

Udvalgets medlemmer og stedfortrædere13. juni 2012

Vismandsrapporten (maj 2012): Den europæiske statsgældskrise

SammenfatningDen finansielle krise i EU er til dels selvforskyldt. Selv i tiden før krisenbrød eurolandene spillereglerne for god økonomisk politik, siger deøkonomiske vismænd. Det er også tvivlsomt om der kan opnås en til-strækkelig finansiel ro til, at økonomien kan komme i gang igen.Vismændene ser ingen anden udvej end at fortsætte deøkonomiske opstramninger og strukturreformer i de kriseprægede lan-de i EU. Der er dog en mulighed for, at de ikke-kriseprægede lande iEU på koordineret vis lemper en smule på finanspolitikken for at øgeefterspørgslen og væksten i EU. Målrettede investeringsprojekter i kri-selandene er også en god idé.Fremover er det nødvendigt med en langt skrappere hånd-hævelse af reglerne for økonomisk politik, hvis økonomien skal rettesop.Vismændene anbefaler, at krisen bl.a. klares ved nødlån fraIMF og EU, ogikkeved at ECB opkøber statsobligationer. Den førstemulighed er nemlig langt mere gennemskuelig.

1/11

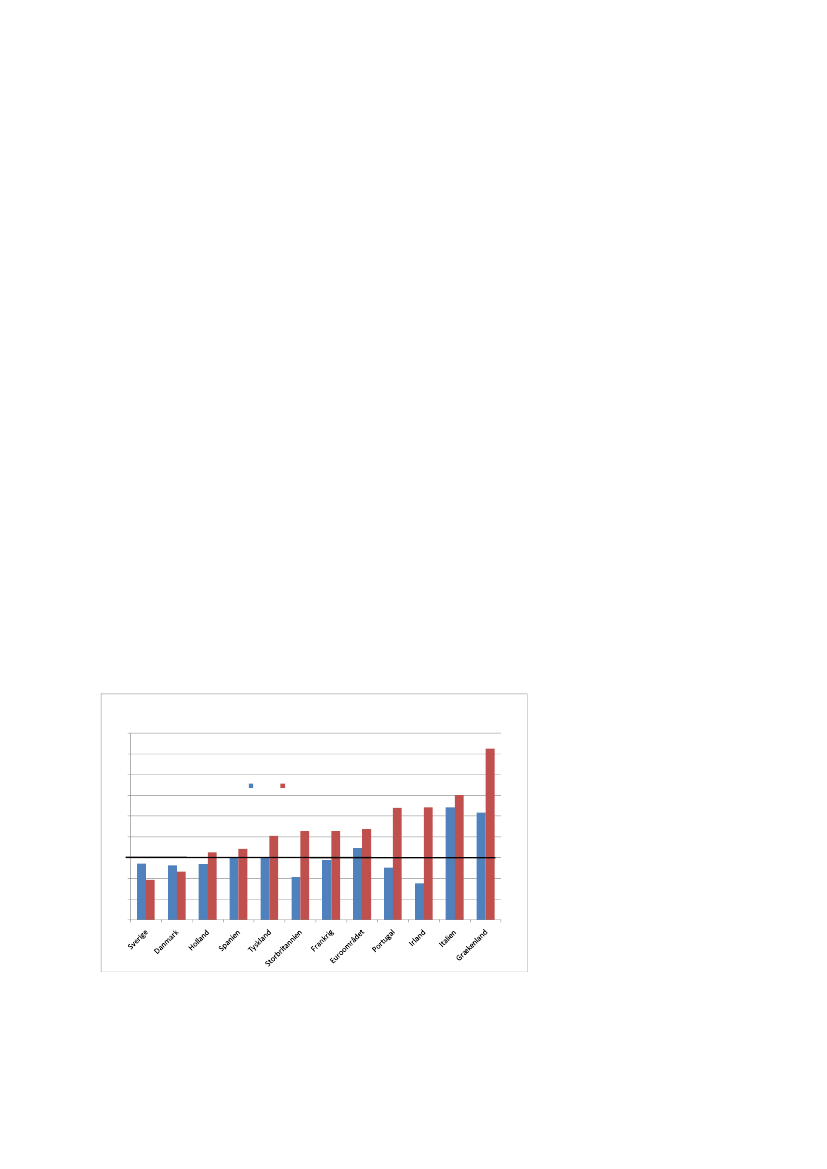

Vismændenes seneste rapport (29. maj 2012) indeholder et afsnit om deneuropæiske statsgældskrise,herunder bud på hvordan man eventuelt kan”kurere” krisen. Noten gennemgår afsnittet fra Vismandsrapporten.1. Svag konjunkturudvikling i EUØkonomierne i euroområdet er karakteriseret ved en svag konjunktursituation,og der er betydelig usikkerhed om udviklingen i den kommende tid. Udsigtentil fortsatte finanspolitiske stramninger og bekymring for konsekvenserne afstatsgældsproblemerne bidrager til en svag efterspørgselsudvikling. Denmanglende tillid til de offentlige finanser og den generelle økonomiske situati-on har manifesteret sig ved høje renter på statspapirer, svag forbruger- ogerhvervstillid, direkte BNP-fald i flere betydningsfulde europæiske lande ogmarkante nedjusteringer af vækstskønnene for de kommende år.Brud på finanspolitiske spilleregler før krisen i 2008Under den finansielle krise og det efterfølgende tilbageslag blev de offentligefinanser kraftigt svækket. Store underskud og stigende gæld har ført til be-kymring for, om de offentlige finanser er holdbare, og om de berørte lande vilvære i stand til at servicere den stadigt stigende gæld. Krisen bidrog til destore underskud, men underskuddene er i lige så høj grad resultat af, at der imange eurolande blevført en alt for lempelig finanspolitik i en årrækkefrem til krisens start i 2008.Ifigur 1nedenfor er vist udviklingen i den of-fentlige gæld fra 2000 til 2011 for udvalgte EU-lande.Figur 1Pct af BNP180,0160,0140,0120,0100,080,060,040,020,00,020002011

Offentlig bruttogæld som pct. af BNP

Kilde: Eurostat, egen opstilling

2/11

Det ses, at mange EU-lande har haft en stor stigning i den offentlige brutto-gæld i perioden fra 2000 til 2011.Flere lande brød i denne periode gentagne gangeEU’s finanspolitiske spil-leregler.Bl.a. oversteg bruttogælden i en lang række lande i euroområdet detEU-fastlagte gældloft på 60 pct. af BNP både før og efter krisen, som detfremgår af ovenstående figur.Den lempelige finanspolitik har bidraget til gældsopbygningen i flere lande oger en af hovedårsagerne til statsgældskrisen og mere generelt til, at de offent-lige finanser i de fleste eurolande i dag er uholdbare.Svækket konkurrenceevne i flere sydeuropæiske landeDe statsfinansielle problemer blev i flere lande forstærket af, at den økonomi-ske politik tillod opbygning af ubalancer, blandt andet i form af uholdbar bolig-prisvækst, kraftig kreditvækst og oppustning af byggesektoren. Perioden fremmod 2007 var samtidig præget afkonkurrenceevneforværringerog opbyg-ning af store betalingsbalanceunderskud i en række (særligt sydeuropæiske)lande.Den svækkede konkurrenceevne har bidraget til, at flere sydeuropæiske lan-deikkei lige så høj grad som de nordeuropæiske har kunnet drage fordel afdet opsving i verdensøkonomien, der blev påbegyndt omkring forsommeren2009. I fraværet af et eksportdrevet opsving har flere sydeuropæiske landeoplevet en meget svag aktivitetsfremgang eller ligefrem tilbagegang, hvilkethar hindret en genopretning af de offentlige finanser.Frygt for kriser i Italien og SpanienIgennem 2011 og dele af 2012 bredte der sig en frygt for, at statsgældskrisersom kendt fra Grækenland, Irland og Portugal også ville ramme større euro-lande som Spanien og Italien. Rentespændet i forhold til Tyskland steg fordisse to lande, og frygten for en mere omfattende krise bidrog til fald i forbru-ger- og erhvervstilliden og i aktiekurserne. Statsgældskrise i et land kan spre-de sig til andre lande, blandt andet via solvensproblemer i banksektorernesom følge af tab på beholdninger af statsobligationer fra de udsatte lande.Dette er naturligvis særlig alvorligt, når frygten for statsbankerot vedrører destørre økonomier.

3/11

2. KriseinstrumenterNye midler kan blive nødvendigeDet vurderes, at de påbegyndte finanspolitiske opstramninger i de kriseramteEU-lande i kombination med de besluttede EU-, IMF- og ECB-initiativer vilbidrage til en gradvis genopretning af tilliden til de offentlige finanser i euro-området, herunder også i de mest udsatte lande. Der er dog risiko for, at dervil opstå perioder, hvor mistilliden til et eller flere landes offentlige finanserblusser op igen.Det kan derfor ikke udelukkes, at der bliver behov for nye initiativer, eksem-pelvis i form af nye nødlån. Genopretningen af tilliden til de offentlige finanserventes derfor kun at ske langsomt i de kommende år. Efterhånden som fryg-ten for bankerotter aftager, vil den private efterspørgsel udvikle sig mere posi-tivt og bidrage til et opsving. Dette er hele forudsætningen for et opsving, mender er altså kun udsigt til, at det vil ske langsomt og med bump på vejen.Boks 1. Kriselån til spanske bankerSpecielt Spanien er netop nu i en finansiel krise. De spanske banker er påvej til atmodtageet lån på 100 mia. euro fra EU for at sikre den finansiellestyrke, der kræves for at overleve.Derudover mangler den spanske stat stadig at få finansieret 36 mia. euro udaf et lånebehov på 86 mia. euro, og der tvivles nu på om det kan lade siggøre at hente de manglende penge på de frie kapitalmarkeder.

De positive forventninger er skrøbeligeDen vigtigste, men samtidig mest skrøbelige forudsætning bag denne relativtpositive forventning, erde udsatte landes egne finanspolitiske opstram-ninger og strukturreformer.Uden disse vil tilliden til de offentlige finanserikke vende tilbage på trods af EU- og IMF-initiativer. Tilstrækkelig stærk folke-lig og politisk modstand vil dog kunne forhindre stramninger og reformer.Resultatet af det nyligt afholdtegræske valgviser, at dette ikke bare er enteoretisk mulighed. Et isoleret græsk nej til memorandummet indgået med EUog IMF og en eventuel efterfølgende fuld statsbankerot og/eller udtrædelse afØMU’en vurderes ikke i sig selv at ville ryste den øvrige europæiske økonomialvorligt. Dertil er den græske økonomi for lille, og det græske problem er iforvejen nogenlunde indkapslet. De private kreditorer har således alleredeafskrevet store dele af deres græske tilgodehavender.

4/11

Derimod vil en tilstrækkelig stærk folkelig og politisk modstand i andre ogstørre af de udsatte lande kunne få statsgældskrisen til at blusse yderligereop.Finanspolitisk konsolidering nødvendigDen politiske modstand kan via negative tillidseffekter medføre et betydeligtøkonomisk tilbageslag.Finanspolitisk konsolidering i de mest udsattelande er afgørende for at genskabe tilliden til de offentlige finanser idisse landeog dermed for at muliggøre en styrkelse af den private efter-spørgsel i euroområdet og det øvrige EU. Opstramningen af finanspolitikkenvil imidlertid i sig selv bidrage negativt til efterspørgslen og konjunktursituatio-nen.For de udsatte lande er det ikke desto mindre afgørende, at de of-fentlige finanser forbedres på kort sigt,samtidig med at der gennemføresstrukturreformerpå arbejdsmarkedet og af tilbagetrækningssystemet, derkan styrke de offentlige finanser på længere sigt.Strukturreformer har ikke samme negative aktivitetseffekt på kort sigt somtraditionelle besparelser og skattestigninger. Situationen er desværre, at enuansvarlig økonomisk politik i de nu mest udsatte lande i en årrække op tilkrisens udbrud har medført så store problemer, at der på nuværende tids-punkt ikke er nogen “gode” løsninger.Finanspolitiske opstramninger ernødvendige, selvom der konjunkturmæssigt er behov for det modsatte.Forværringen i den offentlige saldo er nogenlunde ens i EU og USAFor EU som helhed var forværringen af den offentlige saldo i forbindelse medfinanskrisen gennem 2009 og 2010 af nogenlunde samme størrelsesordensom forværringen i USA. Den hidtidige opstramning af finanspolitikken hardog, i særdeleshed i 2011, været betydeligt kraftigere i EU end i USA, ogdette forventes også at blive tilfældet i 2012. Det er derfor relevant at overve-je, om den samlede finanspolitiske opstramning for EU under et kan ske lang-sommere jf. nedenfor.Lande med sunde offentlige finanser kræver mindre opretningFor lande med relativt sunde offentlige finanser er behovet for yderligere op-stramninger mindre,og det kan for disse lande være relevant at overvejeen langsommere konsolidering end hidtil planlagt, såfremt dette supple-res af reformer, der styrker de offentlige finanser på længere sigt.IMFhar argumenteret for en sådan linje, hvor finanspolitikken lempes i forhold tildet nu planlagte i EU-lande med relativt sunde offentlige finanser og gode

5/11

eksterne balancer. Dette skulle via den vækst, lempelsen genererer, indirektekomme de sydeuropæiske lande med særlige problemer til gode.I givet fald bør en sådan indsats ske koordineret på EU-niveau via æn-drede henstillingerog stabilitets- og konvergensprogrammer for de stærkerelande. Selv om dette godt kan være del af en relevant indsats, rummer strate-gien problemer, hvis formålet primært er at skabe vækst i de mest udsatte,sydeuropæiske lande. Disse vil nemlig kun gavnes via de afledte effekter, derfor fleres vedkommende vil være ganske svage, blandt andet fordi de pågæl-dende lande ikke eksporterer så meget til de stærkere nord - og centraleuro-pæiske lande. Hertil kommer, at flere af de relativt få EU-lande med nogen-lunde stærke offentlige finanser – herunder Tyskland og Sverige – kun har etmindre selvstændigt behov for finanspolitisk stimulans.EU-finansieret investeringsprojektEn anden mulighed for i en vis grad at kompensere for aktivitetsvirkningen afde markante finanspolitiske opstramninger i de mest berørte lande kunnebestå i mere direkte at øge omfanget af EU-finansieredeinvesteringsprojek-teri disse lande. Dette kunne eksempelvis være infrastrukturprojekter, der eraktivitetsforøgende på kort sigt og som på længere sigt har gavnlige effekterpå produktiviteten.Sådanne projekter kan eksempelvis finansieres ved, at lande med relativtsunde offentlige finanser i en periode forøger deres bidrag tilEU’s struktur-fonde,og at projekterne bliver målrettet lande i alvorlige økonomiske proble-mer. Det er afgørende, at sådanne ekstra overførsler til lande, der er særligtramt af statsfinansielle problemer, ikke svækker den grundlæggende indsatsfor at forbedre de offentlige finanser. En målrettet og direkte investeringsind-sats er at foretrække frem for generelle finanspolitiske lempelser i de relativtstærke lande, da der herved opnås en større væksteffekt i de kritiske lande.Det er dog uvist, om de nuværende europæiske rammer i praksis er gearedetil en sådan konjunkturbetinget omfordeling af investeringsmidler. En direktevækststrategi, som den beskrevne, hvor EU fra centralt hold finansierer inve-steringer i specifikke lande repræsenterer et skridt imod en fælles EU-finanspolitik.

6/11

Eurokonstruktionen bliver modarbejdetUdviklingen igennem de seneste ti år har illustreret, at eurokonstruktionen og isærdeleshed stabilitets- og vækstpagten ikke har været tilstrækkeligt effektivetil at sikre den finanspolitiske disciplin.En møntunion kræver en vis samordning af finanspolitikken, blandt andet forat sikre, at lande ikke bare spekulerer i, at andre lande i møntunionen i sidsteende vil redde dem. Stabilitets- og vækstpagten indeholder begrænsninger påmedlemslandenes finanspolitik først og fremmest i form af underskuds- oggældsmål.Reglerne er imidlertid blevet overtrådt gentagne gange, udendet har medført sanktioner.Dette har svækket tiltroen til den finanspolitiskedisciplin.Overskridelser har været helt systematiske for nogle lande, herunder Græ-kenland, men også overskridelser af underskudsreglen af de to største lande ieurosamarbejdet, Frankrig og Tyskland, tilbage i 2002-03, har bidraget væ-sentligt til den svækkede troværdighed. EU har hidtil aldrig effektueret deøkonomiske sanktioner, der er en del af systemet.3. Behov for nye langsigtede initiativerStørre krav til håndhævelse af reglerneDen europæiske statsgældskrise har tydeligt illustreret, at der er behov forreformer af stabilitets- og vækstpagten, i særdeleshed med henblik på atskærpe håndhævelsen af reglerne. De nye krav til den økonomiske politik ifinanspagten og six-pack aftalen er ikke så væsentligt forskellige fra de i for-vejen gældende krav, menhåndhævelsenforsøges skærpet via eksempelvisforstærkede sanktionsmuligheder, blandt andet i form af bøder, hvis et landikke overholder kravene.Samtidig skal landene i deres nationale lovgivning indbygge krav til denstrukturelle saldoog en korrektionsmekanisme, der specificerer en plan for,hvordan de offentlige finanser skal forbedres i tilfælde af, at kravet ikke over-holdes.Disse elementer kan bidrage til at gøre overskridelser af reglerne mere synli-ge og omkostningsfulde. Det primære sigte med særligt finanspagten er atforhindre, at EU-lande igen skal opbygge store offentlige underskud i gunstigetider, hvor der ikke er nogen konjunkturmæssig begrundelse for ikke at havebalance. Denne hensigt er ubetinget positiv.

7/11

Om de nye tiltag kommer til at virke efter hensigten og bliver opfattet somtroværdige vil i høj grad afhænge af,hvordan de nye regler vil blive admi-nistreret i praksis,hvilket det naturligvis ikke er muligt at vurdere på nuvæ-rende tidspunkt.Makroøkonomiske ubalancerEU-landenes fokus på makroøkonomiske ubalancer er yderligere et skridt iden rigtige retning for at sikre sunde offentlige finanser. De statsfinansielleproblemer i flere eurolande er til dels et udslag af opbyggelsen af ubalancerpå boligmarkedet og på de finansielle markeder samt en skævvridning afkonkurrenceevnen inden for euroområdet. Opbygningen af ubalancerne be-tød, at staternes finanser blev bebyrdet udover de sædvanlige, konjunktur-mæssige forværringer fra de automatiske stabilisatorer, da konjunkturernevendte. Det er derfor vigtigt at opdage og korrigere ubalancer så hurtigt sommuligt.Den strukturelle saldo er hensigtsmæssig, dog med forbeholdFinanspagten og six-pack aftalen bygger blandt andet på et mål for denstrukturelle saldo,der angiver den faktiske offentlige saldo renset for kon-junkturelle og andre midlertidige forhold. Som udgangspunkt må den struktu-relle saldo ikke udvise et underskud, der er større end 0,5 pct. af BNP. Fokuspå den strukturelle saldo er grundlæggende hensigtsmæssig, da man hervedlægger større vægt på den underliggende sundhedstilstand for de offentligefinanser.Der er imidlertid også problemer forbundet med brugen af den strukturellesaldo.Et problem knytter sig til, at opgørelsen af den strukturelle er for-bundet med praktiske og metodiske problemer.Grundlæggende er det en meget vanskelig opgave og forbundet med betyde-lig usikkerhed at rense den faktiske saldo for konjunkturelle og andre midlerti-dige forhold.En anden problemstilling er, at en ensidig fokus på den strukturelle saldo kanlægge begrænsninger på anvendelsen af aktiv finanspolitik. De finanspolitiskerammer tillader, at kravet til den faktiske og strukturelle saldo kan afviges iekstraordinære tilfælde, f.eks. et kraftigt konjunkturtilbageslag. Hvis finanspoli-tikken er tilrettelagt, så den i udgangspunktet netop overholder kravet til denstrukturelle saldo, er der imidlertid ikke plads til aktive lempelser i tilfælde, derikke opfattes som ekstraordinære.

8/11

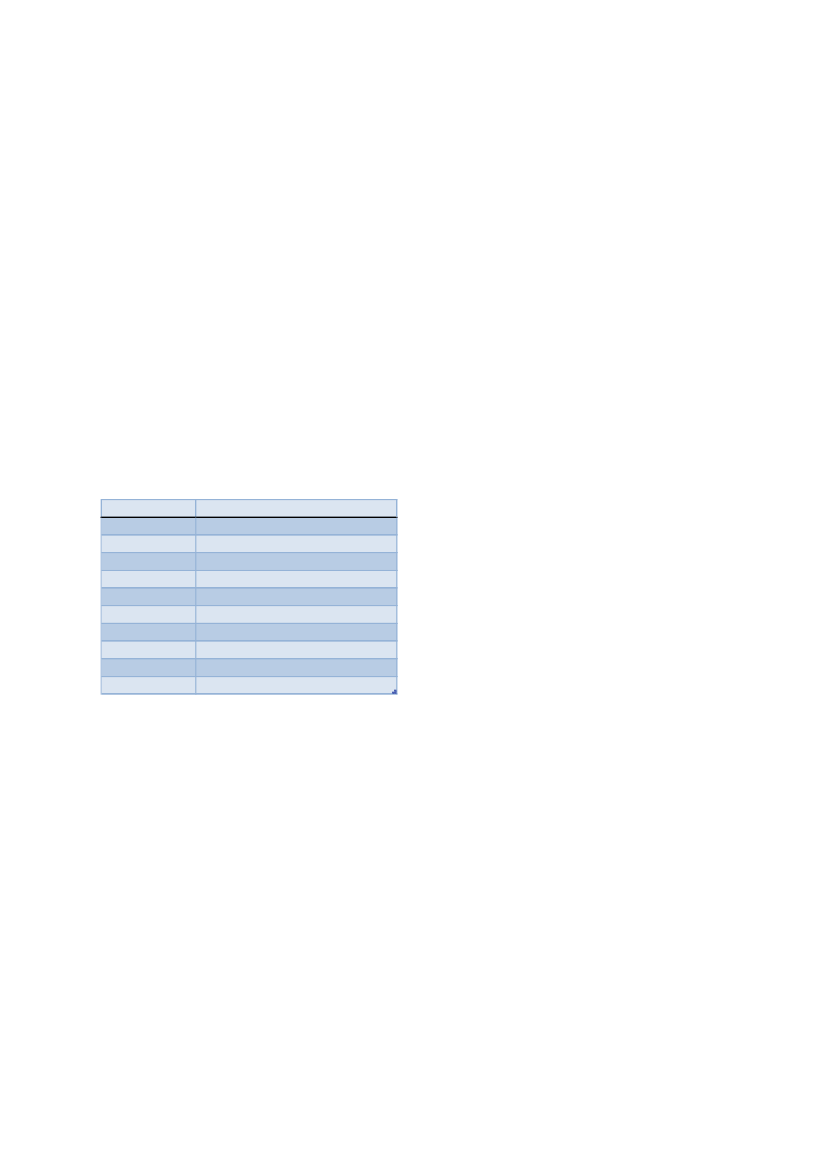

Fokus på finanspolitisk holdbarhedDe nye krav til finanspolitikken afviger som nævnt ikke voldsomt fra de i forve-jen kendte fra stabilitets- og vækstpagten. Det kan diskuteres, om kravene erfyldestgørende. I forbindelse med reformen af pagten i 2005 kom der i højeregrad fokus på mål for den langsigtede finanspolitiske holdbarhed. Til forskelfra gælds- og underskudsmål indeholderholdbarhedsmålinformation om-kring den (forventede)fremtidigeudvikling i de offentlige finanser. Holdbar-hed kan på ingen måde stå alene, blandt andet fordi holdbarhedsbegrebet erstærkt afhængigt af, om en række forudsætninger overholdes. Det bør dogalligevel overvejes, om der skal sættes yderligere fokus på den langsigtedefinanspolitiske holdbarhed.Itabel 1nedenfor er anført holdbarhedsindikatoren for udvalgte europæiskelande.Tabel 1LandTysklandFrankrigHollandItalienSpanienGrækenlandPortugalIrlandBelgienDanmark

Holbarhedsindikator 2011-5,0-4,0-9,2-2,3-12,0-20,3-8,9-15,2-5,20,2

Kilde: EU-kommissionen, Vismandsrapporten maj 2012Det ses, at kun Danmark har en positiv holdbarhedsindikator af de lande, derer medtaget i tabellen og dermed umiddelbart eneste land, der har en holdbarfinanspolitik på lang sigt. Eksempelvis skal Grækenland med en negativ indi-kator på 20,3 pct. forbedre den primære offentlige saldo 20,3 pct. for at opnåbalance på lang sigt.En langsigtet finanspolitisk holdbarhed kan eksempelvis ske ved, at det kræ-ves, at EU-landene i udarbejdelsen af stabilitets- og konvergensprogrammerskal anvise, hvordan de har tænkt sig at sikre finanspolitisk holdbarhed. Dettevil synliggøre de voldsomme holdbarhedsproblemer i mange europæiskeøkonomier og bidrage med et grundlæggende rigtigt sigte mod langsigtshold-bare offentlige finanser.

9/11

Den finanspolitiske styring iDanmarkigennem de seneste ca. femten år, hvorder har været fokus på mellemfristede planer med vurderinger af den langsig-tede balance mellem offentlige indtægter og udgifter, kan være etforegangs-eksempel.Effektive nødberedskaber vigtigeSelvom gode finanspolitiske regler kan reducere risikoen for, at nye kriseropstår, er det i praksis umuligt med sikkerhed at undgå, at der opstår proble-mer i fremtiden. Det er derfor vigtigt, at der findes et effektivtnødberedskab.Oprettelsen af krisefaciliteterne, EFSM og EFSF, og deres afløser, ESM, harmuliggjort, at lande der kommer i alvorlige statsfinansielle problemer i en peri-ode, kan få lettet deres finansieringsbyrde under forudsætning af, at landenesamtidig forpligter sig til at gennemføre finanspolitiske stramninger.Kan den Europæiske Centralbank klare problemerne?Det har været diskuteret, om ECB mere systematisk bør kunneopkøbestatsobligationerfra lande i alvorlige statsfinansielle problemer. I princippethar ECB ubegrænsede ressourcer, hvilket betyder at centralbanken teoretiskkan købe alle de obligationer, som de private aktører ikke er villige til at afta-ge. Selv et mere begrænset opkøb kan betyde, at renten på de udsatte lan-des statsobligationer holdes nede. ECB foretager allerede opkøb, men dettegøres på en måde, der ikke er særligt transparent eller systematisk.En væsentlig fordel ved at yde lån til kriseramte lande direkte gennem ESM(frem for indirekte gennem ECB’s opkøb) er, at risikoen og de mulige omkost-1ninger er meget synlige .Støtteopkøbsprogrammer kræver, at der er troværdige og effektive regler, derbegrænser de enkelte landes finanspolitik. I fravær af sådanne regler kansystematiske støtteopkøbsprogrammer ikke anbefales. Principielt

1

Støtteopkøb af statsobligationer ved ECB er samtidig forbundet med en række indbyggedeproblemer. Systematiske opkøb af statsobligationer forudsætter en fundamental forståelse mel-lem centralbank og regering om, at finanspolitikken ultimativt tilrettelægges på en måde, der ikkeudgør en fare for målsætninger om inflation og finanspolitisk holdbarhed. Denne forståelse ervanskelig at opnå i en møntunion som ØMU’en, hvor finanspolitikken bestemmes af 17 selvstæn-dige stater. Støtteopkøb har samtidig den uheldige sideeffekt, at incitamentet til at konsoliderefinanspolitikken svækkes. Det svagere incitament til konsolidering hænger sammen med, at dendisciplinerende virkning, som de finansielle markeders reaktion på en uholdbar finanspolitik med-fører, delvist neutraliseres med støtteopkøb.

10/11

adskiller støtteopkøb fra ECB sig ikke fra nød lån ydet af ESM, men i praksiser et organ som ESM langt mere velegnet til at stille betingelser for opkøbeller lån, end ECB er.En styrkelse af ESM er under de nuværende rammevilkår for den europæiskemøntunion at foretrække frem for, at ECB annoncerer og gennemfører etudvidet og mere systematisk opkøbsprogram for statsobligationer. De poten-tielle tab i forbindelse med statsbankerotter er de samme ved de to strategier(om end til dels forskelligt fordelt), men ESM må forventes at være bedre til atforhindre statsbankerotter i kraft af, at der mere effektivt kan stilles skrappebetingelser for tildeling af nød lån.4. I gode tider skal skabes overskudEn vigtig lære fra krisen er, at gode tider bør anvendes til at skabe et tilstræk-keligt stort overskud på de offentlige finanser. Dette vil medvirke til at fasthol-de og skabe tillid til landets offentlige finanser, og samtidig er sunde offentligefinanser en forudsætning for, at det er muligt at gennemføre større finanspoli-tiske lempelser under alvorlige konjunkturtilbageslag.En anden vigtig lære fra krisen er, at problemerne med underskud på de of-fentlige finanser ikke udelukkende forårsages af uansvarlig finanspolitik. Op-bygning af ubalancer i form af stigende eksternt underskud, voldsommestigninger i prisen på fast ejendom og kraftig vækst i de finansielles institutio-ners udlån er forhold, der direkte eller indirekte kan have betydning for statensfinanser. En stabilitetsorienteret politik med opmærksomhed på udviklingenpå boligmarkedet og den finansielle sektor kan bidrage til at reducere risikoenfor, at der opstår problemer med de offentlige finanser.

Med venlig hilsen

Niels Hoffmeyer (3602)

2

2

Stud. Scient. Oecon. Sune Clausen og Stud. Polit. Victoria Julie Jessen harmedvirket ved notatet.

11/11