Skatteudvalget 2011-12

SAU Alm.del Bilag 122

Offentligt

Provenu og metode

Seminar for Folketingets Skatteudvalg 17. januar 2012

Emner for indlægget

Provenuvurderingens formålProvenuvurderingens faser / terminologiØvrigt indhold i provenubemærkningerne

Provenuvurderingens formålCentral del af beslutningsgrundlaget til brug for den politiske prioritering afanvendelsen af samfundets ressourcerBidrager til at indkredse, hvordan et givent politisk mål kan opnås på densamfundsøkonomisk mest hensigtsmæssige mådeEnsartet og sammenlignelig økonomisk konsekvensvurdering på tværs aflovgivningsområderPåvirkning af de samlede skatter og afgifter på FL§38FL9 og38

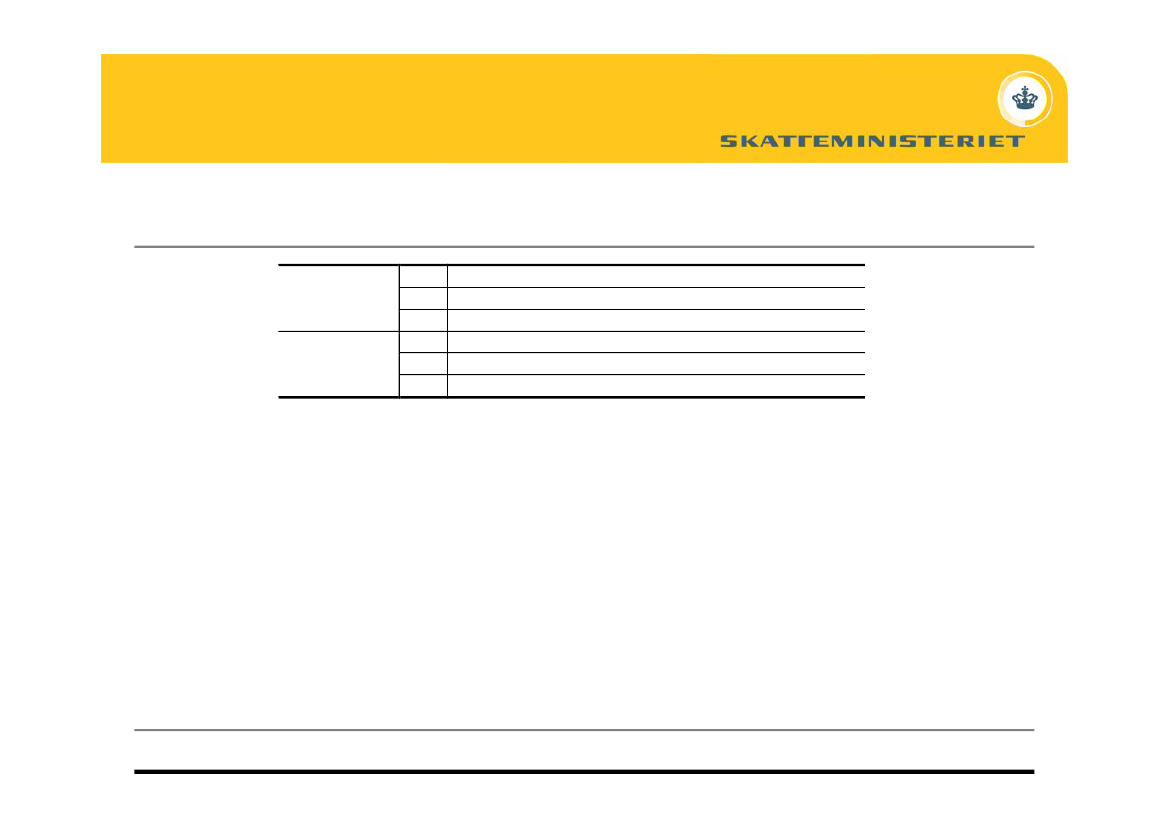

Provenuvurderingens 6 trinStatiskekonsekvenserDynamiskekonsekvenserTrin 1Trin 2Trin 3Trin 4Trin 5Trin 6Umiddelbar provenuvirkningUmiddelbar provenuvirkning inklusiv virkning på andre kontiProvenuvirkning inkl. automatisk tilbageløb (finansieringsbehov/-bidrag)Provenuvirkning inklusiv ændret adfærdProvenuvirkning inklusiv arbejdsudbudseffekterProvenuvirkning inklusiv andre strukturelle effekter

1.2.3.4.5.6.

Den umiddelbare provenuvirkning, som en skatte- eller afgiftsændring medfører på den finanslovskonto,som direkte berøres af forslaget.Den umiddelbare provenuvirkning som en skatte- eller afgiftsændring samlet set medfører på tværs affinanslovskonti (dvs. inklusiv effekter på andre finanslovskonti).Den umiddelbare finansieringsvirkning for de offentlige finanser, når en skatte- eller afgiftsændring ikkekompenseres.Virkningerne af en skatte- eller afgiftsændring inkl. virkningerne af, at skatteyderen ændrer adfærd medhensyn til forbrug, opsparing, investering eller produktion.Dynamiske virkninger knyttet til arbejdsudbuddet, dvs. hvordan ændringer i skatter og afgifter påvirkerskatteyderens valg mellem arbejde og fritid.De strukturelle økonomiske virkninger af en skatte- eller afgiftsændring, som ændret adfærd kan medføre,herunder virkninger af ændret uddannelse, sammensætning af arbejdsstyrken, erhvervsstrukturen m.v.Side 4

Øvrigt indhold i provenubemærkningerne•Varig virkning – holdbarhedsberegninger–Varighedseffekten af et givet tiltag afspejler tiltagets bidrag til de offentlige finanser. Bidragetfordeles ligeligt på alle generationer. Det betyder, at bidraget opgøres som den annuitet – målt somandel af BNP – der fra nu af og i al fremtid kan adderes til det offentlige overskud/underskud.

•

Provenuvirkningens fordeling på sektorer (stat, kommuner, (kirke), EU)–Forskellig for afgifter, personskatter, arbejdsmarkedsbidrag, selskabsskat m.v.

•

Provenuvirkningens periodisering–Indkomstårsvirkning, finansårsvirkning

•

Økonomiske konsekvenser for borgerne–Fordelingsmæssige virkninger – familietyper, stiliserede beregningseksempler, repræsentativeberegninger (lovmodellen)

•

Vurdering af om der er skatteudgifter