Skatteudvalget 2011-12

SAU Alm.del Bilag 122

Offentligt

Indirekte skatterSeminar om skattesystemet m.v. for FolketingetsSkatteudvalg den 17. januar 2012Lene Skov Henningsen

Hvad er indirekte skatter?

Indirekte skatter er som hovedregel skatter og afgifter, der erknyttet til varer og tjenesteydelser mv.•Indbetales til staten af producenter og importører, der haropkrævet dem fra forbrugeren ved salg af varer ellertjenesteydelser.•Bæres som hovedregel af forbrugerne. I nogle tilfælde kanvirksomhederne ikke overvælte den fulde skattebyrde påforbrugerne. Da må forbrugere og virksomheder deleskattebyrden.

Side 2

10-02-2012

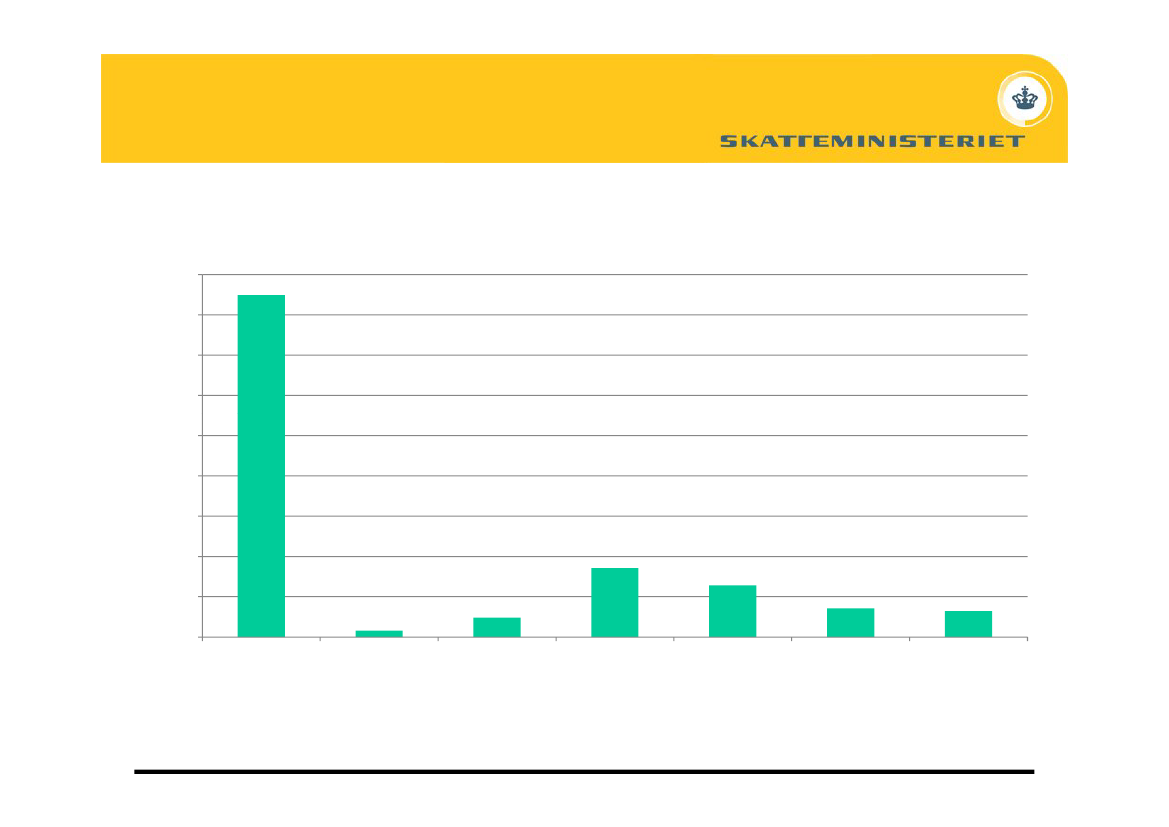

Provenu af indirekteskatter i 2010

Mio. kr.180.000160.000140.000120.000100.00080.00060.00040.00020.0000MomsTold mv. til EUMiljøafgifter

2010

Energiafgifter mv.

Afgifter vedr.motorkøretøjer

Øvrigepunktafgifter

Andre indirekteskatter

Side 3

10-02-2012

Provenu af indirekte skatter 2010

Provenu i mio. kr.MomsTold mv.MiljøafgifterEnergiafgifter mv.Afgifter vedr. motorkøretøjerØvrige punktafgifterAndre indirekte skatterIndirekte skatter i alt169.8323.2769.61034.29025.63414.21012.858269.709

Side 4

10-02-2012

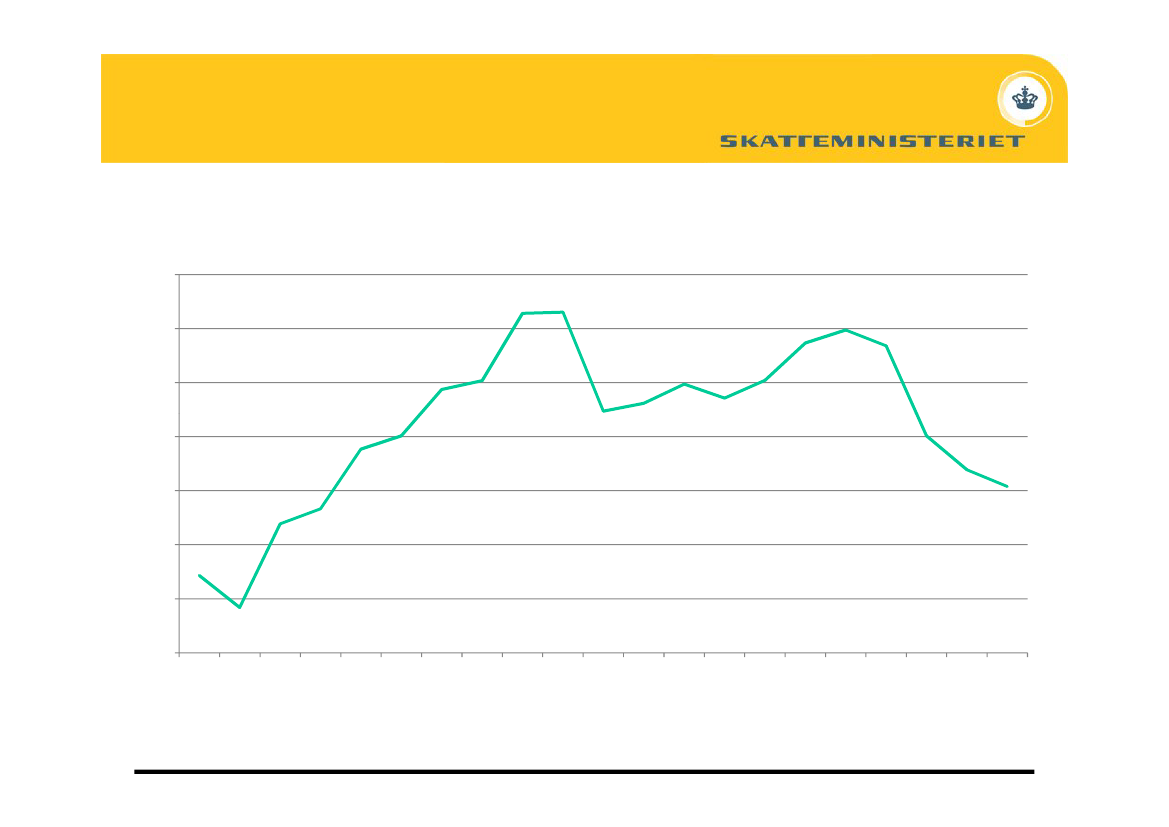

Udvikling i det indirekteskattetryk

Indirekte skatter / BNP17,0

Udvikling i det indirekte skattetryk

16,5

16,0

15,5

15,0

14,5

14,0

13,51990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Side 5

10-02-2012

Begrundelser for indirekte skatter I

Lang tradition for punktafgifter i Danmark, herunder at særafgifter har særligebegrundelser.Indførelsen af punktafgifter tog for alvor fart i begyndelsen af 1900-tallet. En række af denuværende afgifter er derfor ca. 100 gamle f.eks. øl-afgift, tobaksafgift, afgift afchokolade og sukkervarer.Indført affiskale årsagerdels for at sikre penge til statskassen, dels som en beskatningafluksusgoder(”bygoder” - flytte beskatning fra land til by under V-regering)Registreringsafgift af motorkøretøjer blev også indført som luksusgode-beskatning i 1924:15 pct. for de billigste biler og 40 pct for de dyreste biler.Benzinafgift blev indført i 1927. Indtægterne skulle anvendes til vejbyggeri og –vedligeholdelse.

Side 6

10-02-2012

Begrundelser for indirekte skatter II

Afgifter under 1 og 2. verdenskrig som bidrag tilrationering1960’erne og frem: højkonjunktur, ønske om skift i beskatningen fra indkomst tilforbrugsgoder.• moms indføres (1965),• afgifter på forbrugsgoder indføres: hårde hvidevarer, husholdningsapparater,lystfartøjsforsikringer, detailsalgsemballage.I slutningen af 1970’erne: oliekrise,energiafgifter(el, olie, kul) indføres.Medlemskab af EF i 1973:- Harmonisering af momsgrundlag- Minimumsafgifter på alkohol, tobak og energi- Told tilfalder EF/EU

Side 7

10-02-2012

Begrundelser for indirekte skatter III

I 19980/90’erne:Ønske om skift i beskatningen fra indkomst tilmiljøbelastningogressourceforbrug.En lang række miljøafgifter indføres, f.eks. affaldsafgift, CO2-afgift,vandafgift, spildevandsafgift, svovlafgift , batteriafgift, kvælstofafgift, PVC-afgift, m.v.2000 og frem:Ønske om adfærdsændringer i forhold tilmiljøogsundhed.Enkelte nyegrønne afgifter indføres, f.eks. afgift af foderfosfater (vandmiljøplan III) , NOx-afgift(energiaftale 2008), PSO-afgifter, CO2-kvoteregulering.Grønne elementer og sundhedindbygges i de eksisterende afgifter f.eks. omlægning afbilafgifterne i 2007 (firhjulstrækkere på gule plader bliver dyrere, skala iregistreringsafgiften for energieffektivitet), differentiering af sodavands- og slikafgift forsukkerfrie produkter, tillægsafgift for alkoholsodavand m.v.

Side 8

10-02-2012

Nye afgifter ?

Nye afgifter bør indføres med delavest mulige samfundsøkonomiske omkostninger

•

Begrundelse? Hvor er der skadesvirkninger, der kan reguleres via afgifter? Ikkereguleret på anden vis – undgå dobbeltregulering. Afgiftssats bør svare tilskadesomkostning.Færrest mulige forvridninger – læg afgifter på uelastisk forbrug. Brede afgiftsbaser oglave satser. Grænsehandel er et eks. på en forvridning i økonomien fremkaldt afafgifter.Administrative omkostninger bør minimeres for både erhverv og myndigheder.EU’s regler om diskrimination og konkurrence (statsstøtte).

•

••

Side 9

10-02-2012