Skatteudvalget 2011-12

SAU Alm.del Bilag 122

Offentligt

Skattegab ogindsatsstrategi17. januar 2012Ved Niels Anker Jørgensen

Side 1,

februar 2012

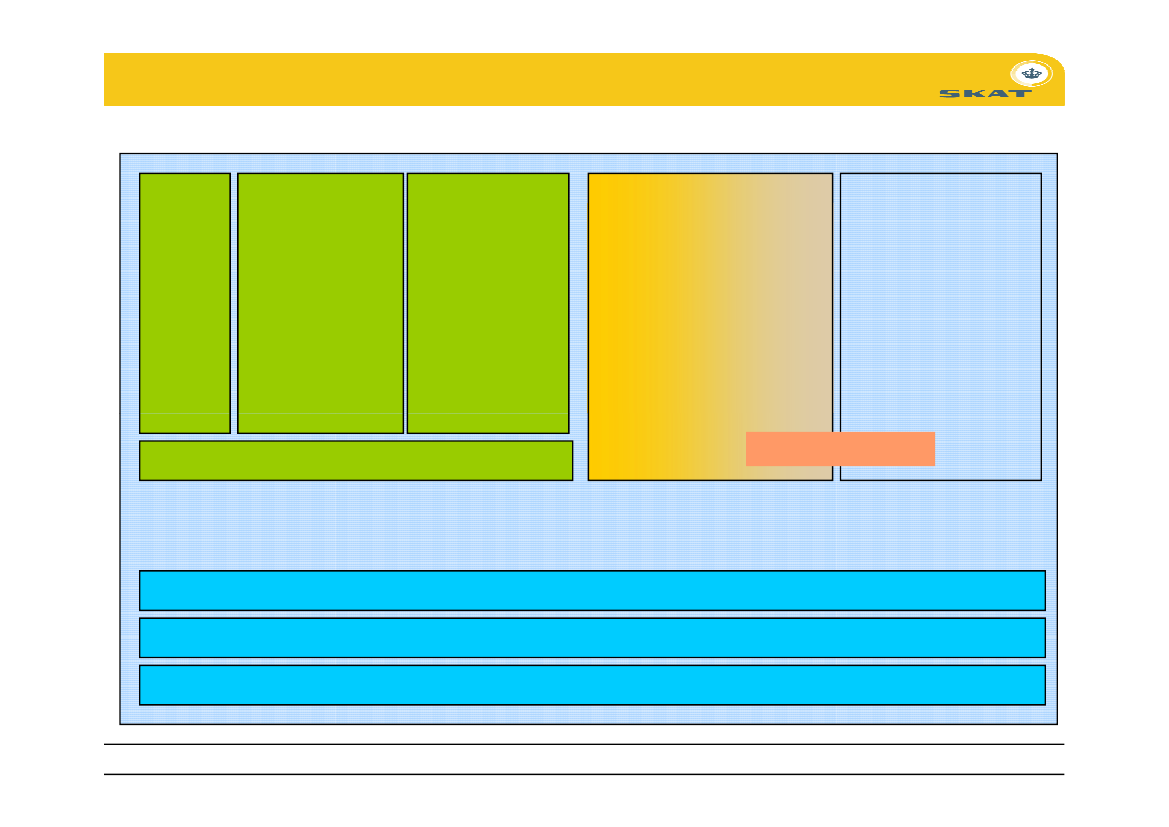

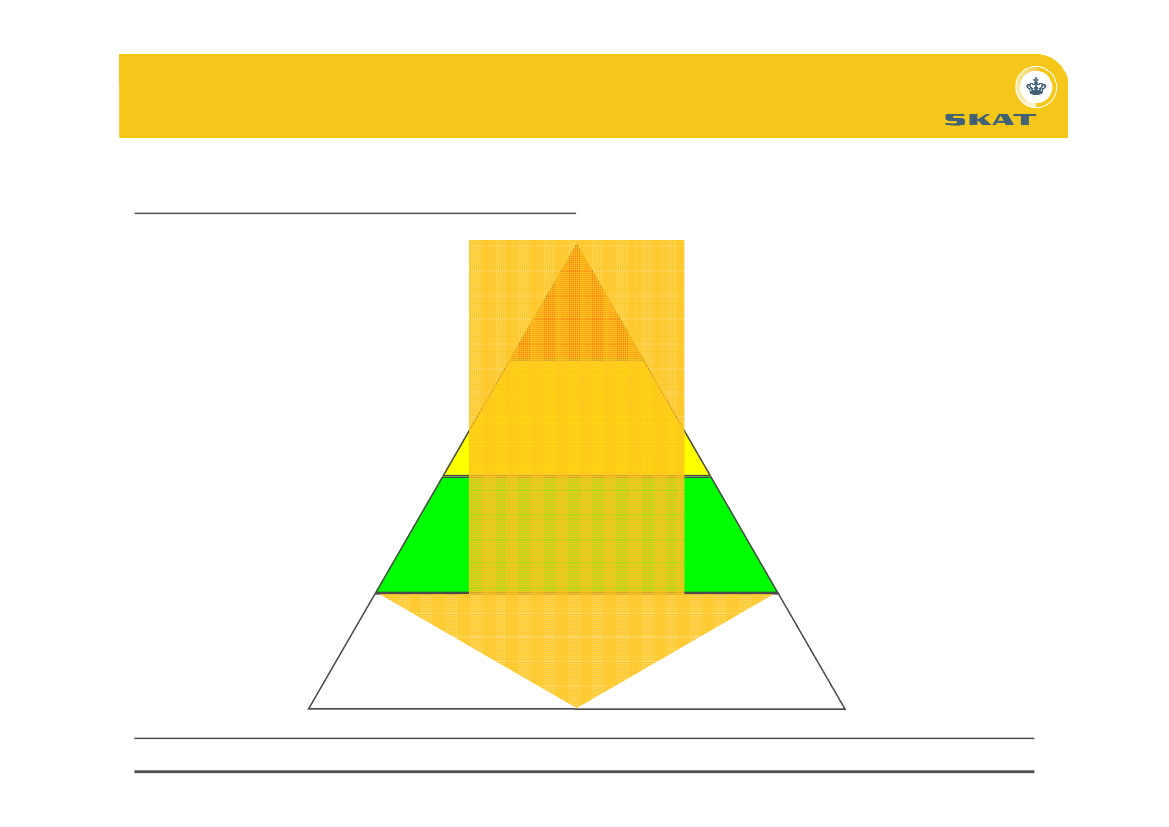

Skattegabet er udgangspunktet for SKATs indsatsBorgere SelvstændigeSelskaberSort arbejde(inkl. vennetjenester)Socialtbedrageri

1,1mia.i skat

4,8mia.i skat

3,6mia.i skat

8mia.i skat

3-6mia.(SKATs skøn)Social dumpning

Moms 3,2 mia.

Et merprovenu på op til 27 mia. kr. hvis alle spillede efter reglerneHertil kommer:Store selskaberPunktafgifter, motor, spil, kulbrinte mv.Told: Fejl i 13 % af angivelserne med pengemæssig betydning.Side 2,februar 2012

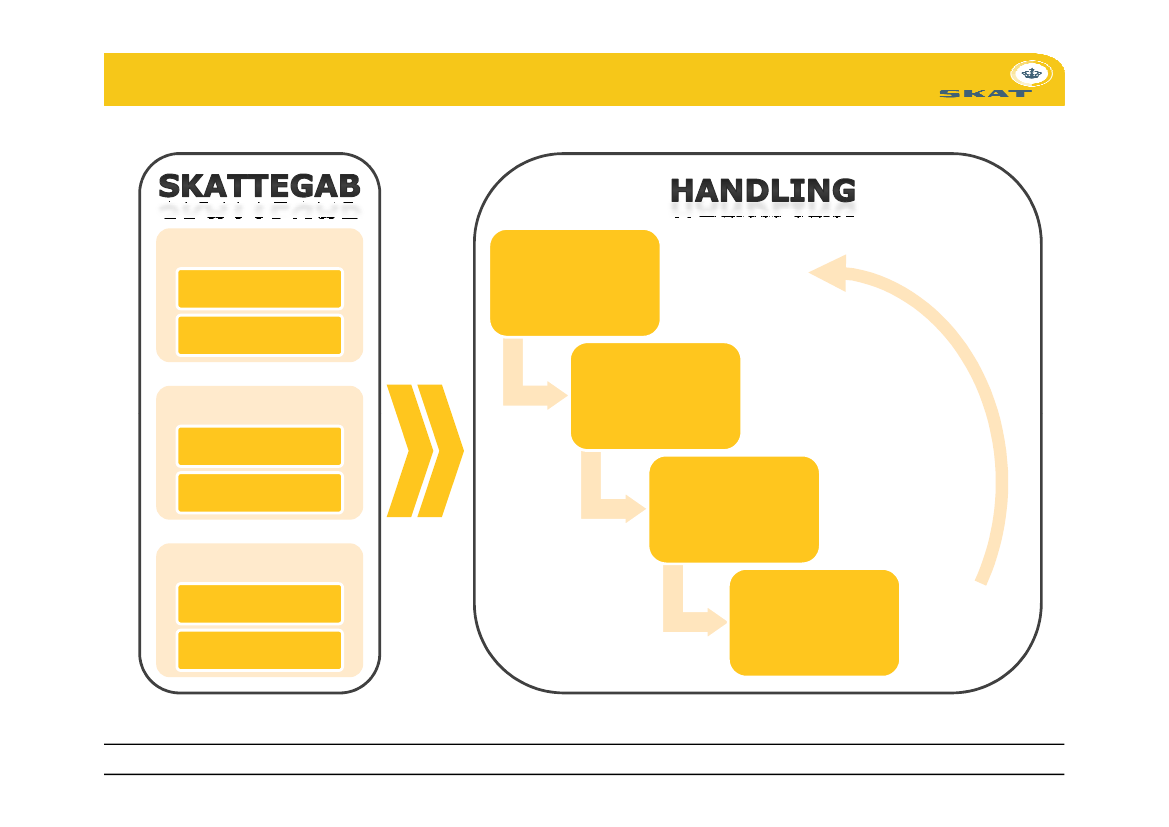

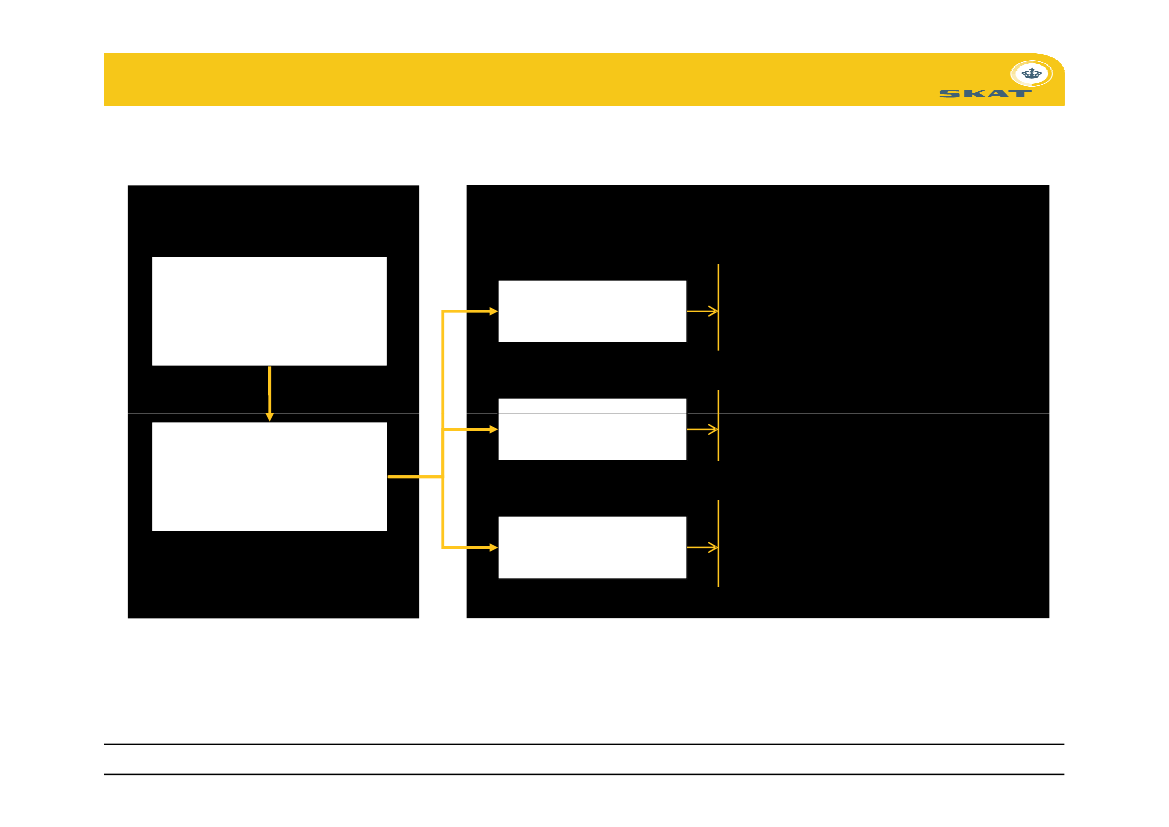

Hvordan kan skattegabet reduceres?

Opdel påOmråderFejltyperRisikoVurdérPrioritérAnalysérÅrsagerBarrierer

LovgivningSystem ogprocesser

• Påvirkrammer

• Tilskynd tilRevisorer ogpartnerskabrådgivereVejledningKontrolInddrivelseSanktion

Brancheorg.

• Styrkindsats

EffektmålingAnalyseLæring

• Udnytviden

Side 3,

februar 2012

Compliance borgere 2008Fordeling af borgereSamlet skattegab i provenu =1,1 mia. (1,6 mia. i 2006)Heraf 300 mio. hos modspillere

<300 kr. pr. skatteyder4,2 mio. skattepligtige94% uden fejl

4.500 kr. pr. regulering

6% med fejl

Fejl i aktieindkomst udgør34% af bruttogabet og10% af nettogabet for 2008Mange har glemt at fradragetab efter finanskrisen!

0,4% med snyd

Side 4,

februar 2012

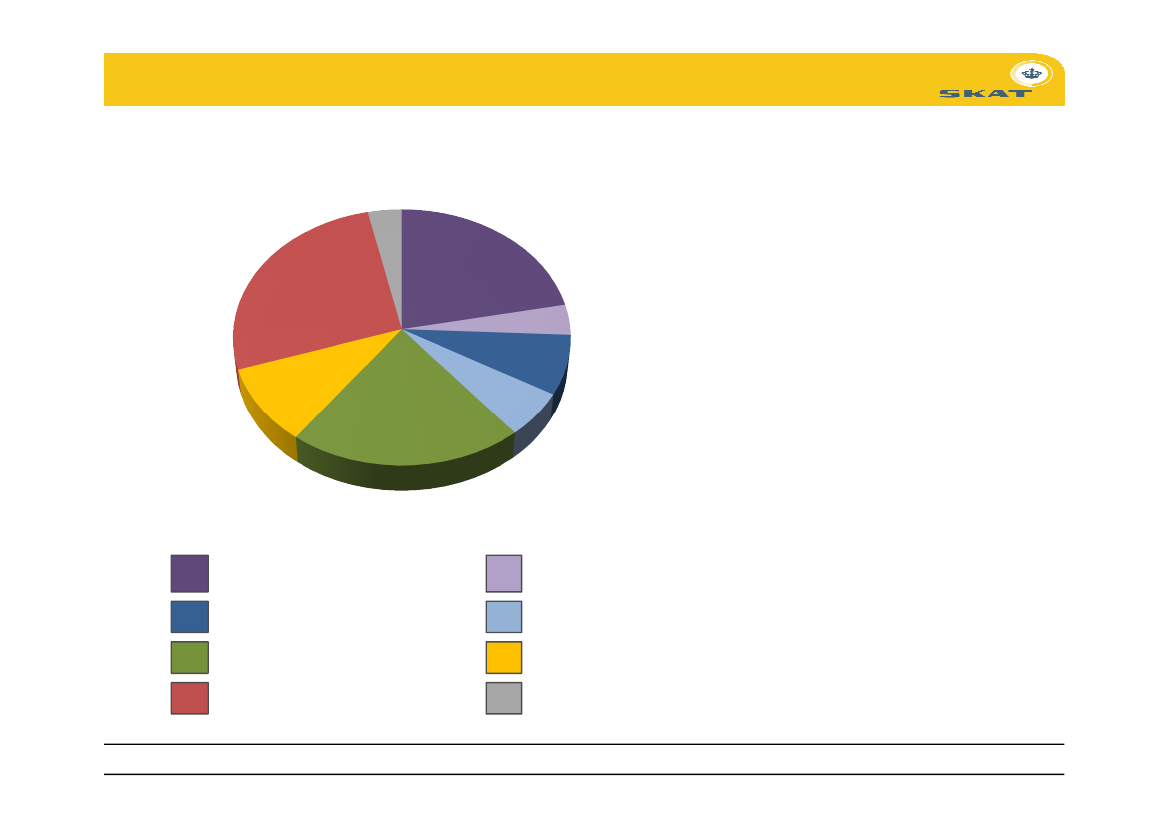

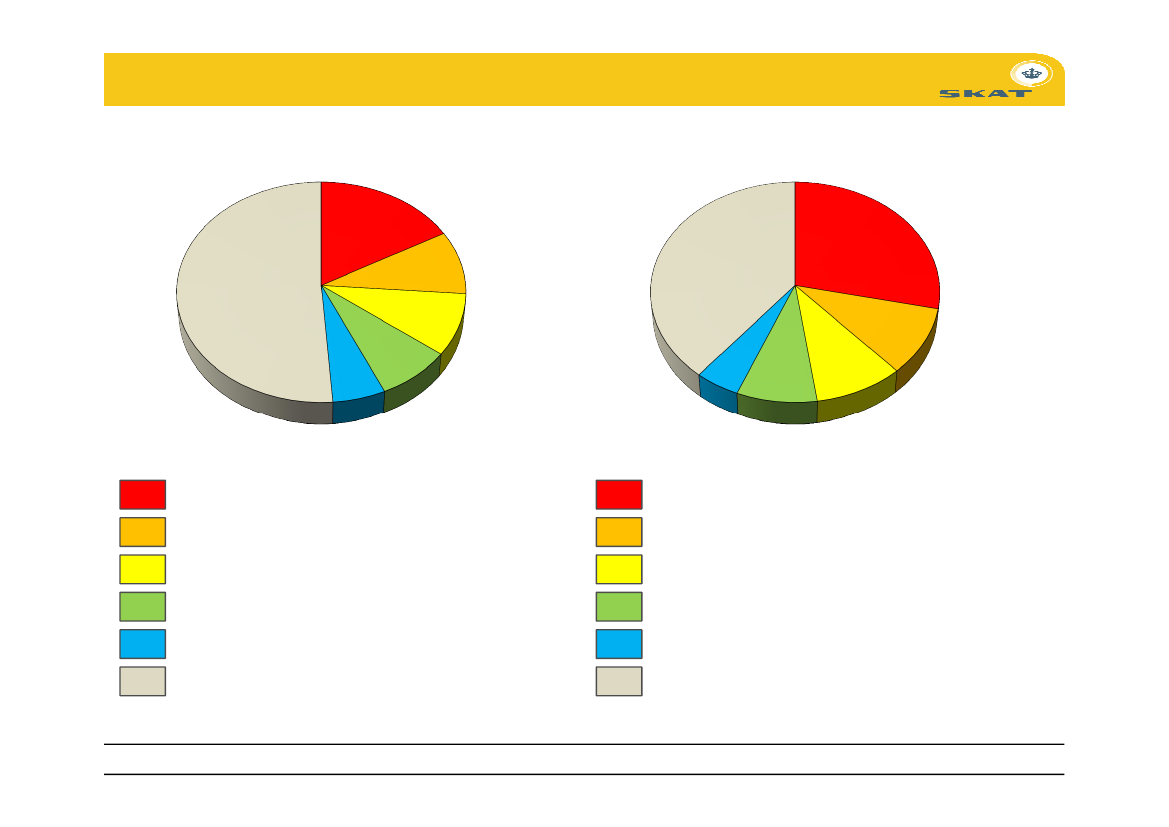

Skattegabet fordelt på udvalgte hovedkategorierNetto3%22%4%8%10%21%6%

26%

Personlig indkomstKapitalindkomstLign.mæssige fradragUdenlandsk indkomst

Fradrag i personlig indkomstFradrag i kapitalindkomstAktieindkomstAndetSide 5,februar 2012

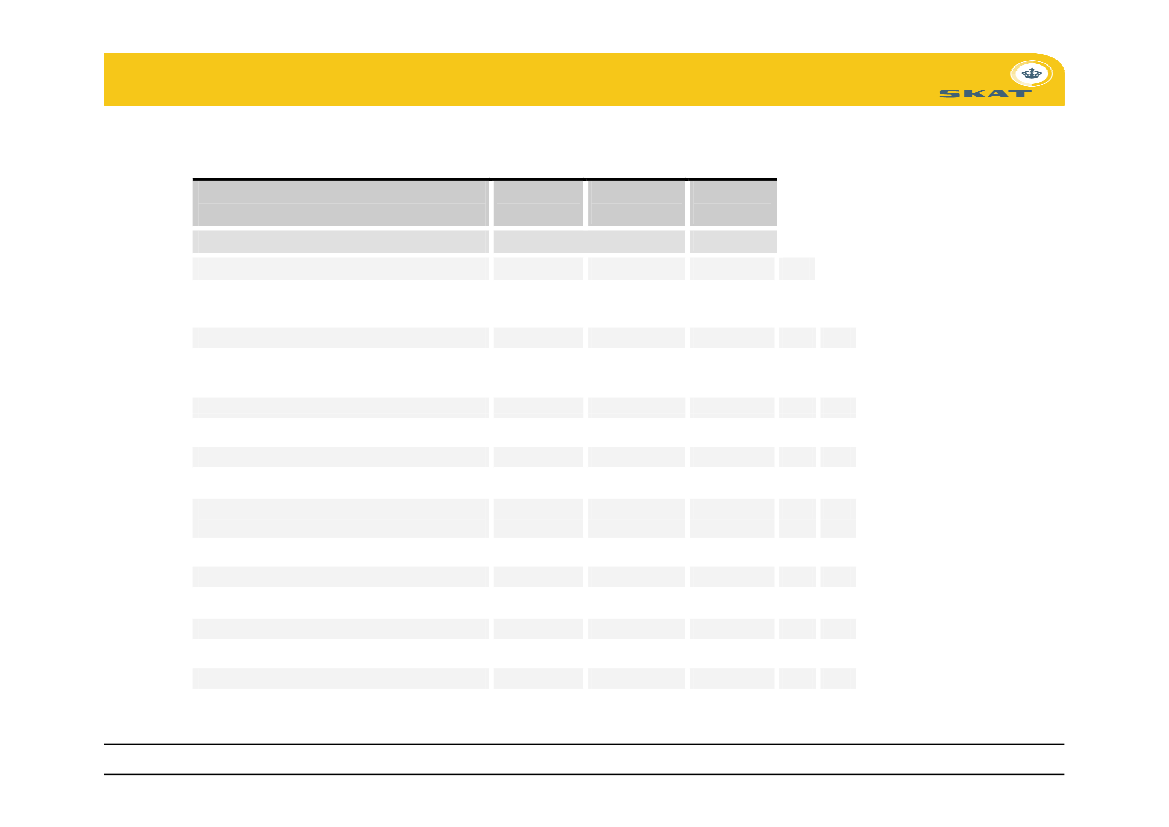

Fejl fordelt på selvangivelsens rubrikkerHovedkategoriRubriknummer. RubriktekstPersonlig indkomst11. Lønindkomst, best.honorar, fri bilmv.12. Honorarer og vederlag15. Anden pers. indkomst som fx fri tlf.,privat dagpleje og hushjælp mv.16. Pensioner, dagpenge mv. og SU17. Uddelinger fra fonde mv.20. Anden pers. indk. ex AM-bidragspligt

Brutto-Skatte- Fejlandel1)2)gab (A)base (B)(A/ B)Mio. kr.Pct.

1 0664546816813856139

933 729684 7177661 188242 2832 911713

0,10,18,814,20,11,919,5

Fradrag i personlig indkomst21. Bidrag til priv. pension m. løb.ydelser22. Bidrag til privattegnet kapitalpension29. Øvrige fradrag i personlig indkomst

2759834138

12 1076 0965 626255

2,31,60,654,2

Kapitalindkomst31. Renteindtægter35. Over-/underskud skibsprojekter36. Fortjeneste/tab skibsprojekter37. Lejeindtægt hus/sommerhus

1 315633031224

18 99417 87610669746

6,90,428,045,830,1

Side 6,

februar 2012

Compliance virksomheder 2008Fordeling af virksomhederSamlet skattegab i provenu =8,4 mia. (5,8 mia. i 2006)Knap 15 tusind pr. virksomhed48% uden fejl576 tusinde virksomheder

28 tusind pr. regulering

Momsgabet udgør 3,2 mia.52% med fejl10% med snyd

I forhold til momsprovenuet erdet 2,7 pct. (1,8 pct. i 2006)97 øre af hver momskronekommer fortsat ind ad fordøren

Side 7,

februar 2012

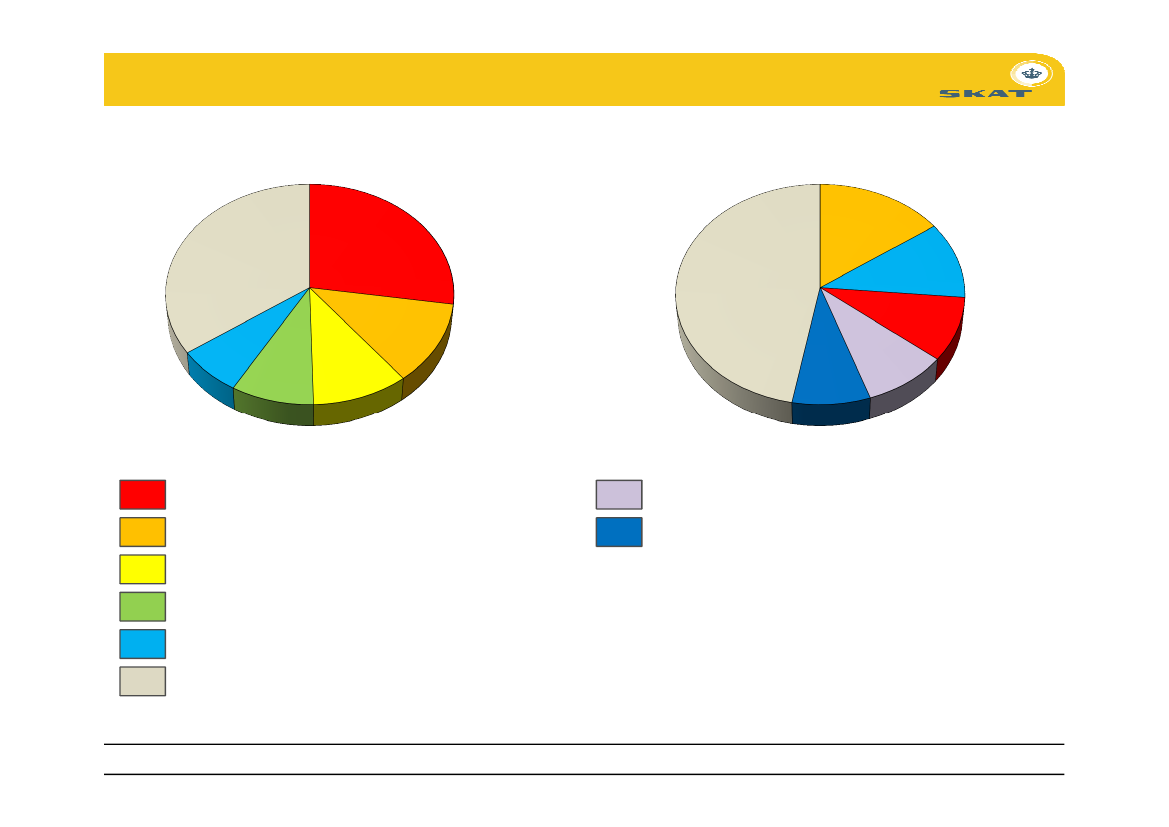

Hyppigste fejltyper forselvstændige– Top 5Andel af antal fejlAndel af provenu

17%51%6%8%9%9%5%9%39%

28%10%9%

01. Div. private udgifter25. Private andele30. Div. ej-fradragsber. private udgifter27. Privatsfæren – 3. partsindber. mv.06. Ikke-selvang. indtægter – erhvervØvrige

14. Taksation06. Ikke-selvang. indtægter – erhverv16. Skønsmæssig ansættelse01. Div. private udgifter30. Div. ej-fradragsber. private udgifterØvrige

Side 8,

februar 2012

Fejl og gab fordelt påbrancher– Top 5Andel af virksomhederAndel af provenu

35%7%

27%47%12%9%10%8%

15%11%9%9%

UoplystHandelLandbrug, skovbr., fiskeri og råstofudv.VidensserviceBygge og anlægØvrige

Ejendomshandel og udlejningInformation og kommunikation

Side 9,

februar 2012

SKATs Indsatsstrategi

StrafMODSPILLERE

Besluttet ikke at villeoverholde reglerUvilje til at overholderegler, men kanpåvirkesVilje til at overholderegler, men lykkesikke altidVilje og evne til atoverholde regler

Øget fokus påkonsekvens

MEDSPILLERE

Forebyggendevejledning ogserviceSide 10

10. februar 2012

Indsatsstrategien sikre regelefterlevelse

Hvad skal vi?Retfærdig og effektivfinansiering af frem-tidens offentlige sektor

Hvordan gør vi?• Regelformidling

Opbyggetillid til SKAT

• Nemt og tilgængeligt• Målrettet og præventiv vejledning

Synliggøre risikoved unddragelseMaksimereregelefterlevelsen

• Undersøge modspillere• Synlighed om kontrol

• Kampagne mod snyd

Påvirke normer

• Synliggøre skattemoralen• Synlighed om SKAT

det skal være nemt at efterleve reglerne og svært at snydeSide 1110. februar 2012

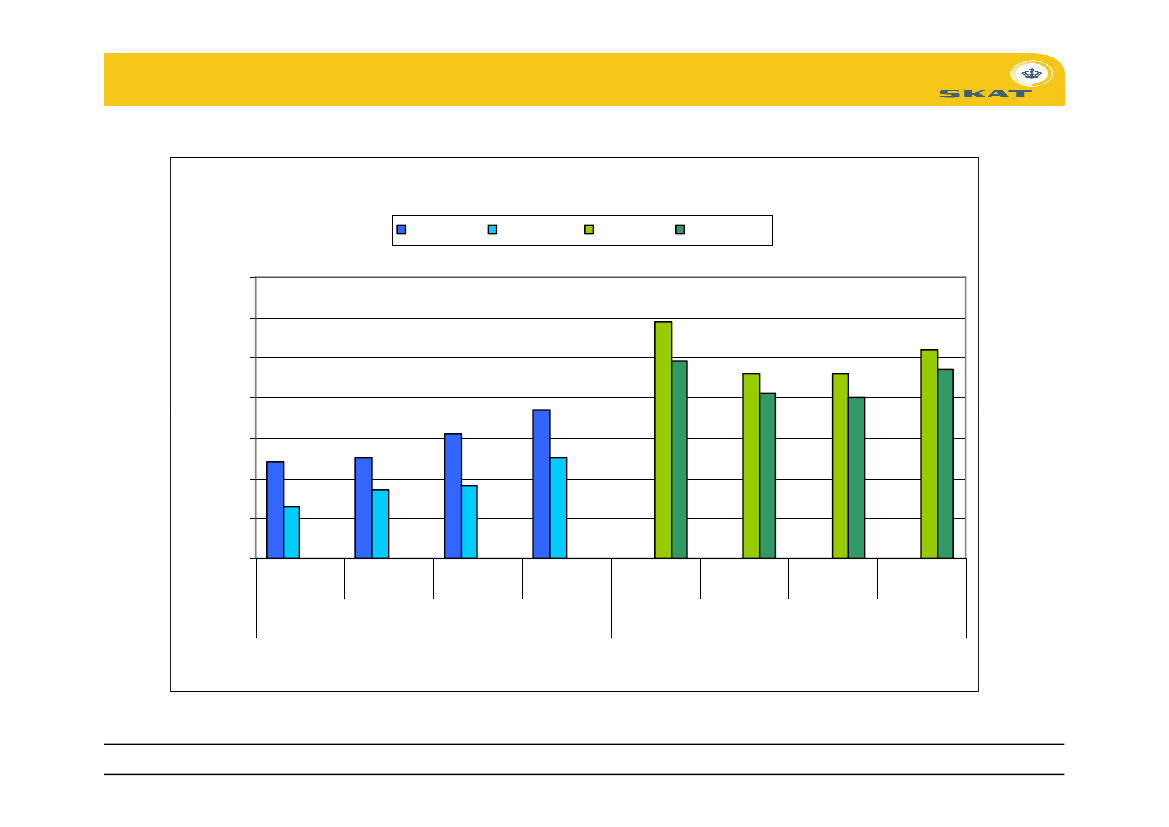

Oplevet opdagelsesrisiko - borger og virksomheder

Oplevet opdagelsesrisiko som "meget stor" eller "ret stor"SkattesnydSort arbjedeSkattesnydSort arbjede

7060505949464146405247

403020100200420062413

373125171825

2008

2010

2005

2007

2009

2010

Virksomheder

Side 12,

februar 2012