Børne- og Undervisningsudvalget 2011-12

L 132

Offentligt

Evaluering af brugen af andenaktør under Service- og LVU-udbuddene.Delrapport 2, supplerende dataanalyseArbejdsmarkedsstyrelsen1. december 2009

Revision.Skat.Consulting.Financial Advisory.

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

Indholdsfortegnelse1.2.3.4.5.6.7.Indledning ..................................................... 3Delanalyse 1. Aktiv indsats .......................... 6Delanalyse 2. De opnåede resultater ....... 18Delanalyse 3. Udviklingen på markedetfor anden aktør ............................................ 29Delanalyse 4. Myndighedsoverdragelse..... 40Delanalyse 5. Udlægningstidspunkt forLVU-udbuddet ............................................ 43Dataanalysens hovedkonklusioner ............. 48

BilagBilag A. Tabeller og diagrammer til delanalyse 1, aktiv indsats ......... 52Bilag B. Tabeller og diagrammer til delanalyse 2, de opnåederesultater ..................................................................................... 56Bilag C. Tabeller og diagrammer til delanalyse 3, udviklingen påmarkedet ..................................................................................... 60Bilag D. Definition af aktører med henholdsvis gode og mindregode resultater ............................................................................. 62

1

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

Copyright � Deloitte Business Consulting A/S. All rights reserved.Rapportens anvendelseDenne rapport er alene udarbejdet til Deloittes opdragsgiver ud fra det givne opdrag.Deloitte påtager sig intet ansvar for andres anvendelse af rapporten.Kopiering af rapporten, helt eller delvis, må i hvert enkelt tilfælde kun ske med følgendetydelige kildeangivelse: ”Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2”, Deloitte oktober 2009.KontaktSpørgsmål til denne rapports indhold kan stiles til:Morten Ry, partner, tlf. 36102656Andreas Nikolajsen, manager, tlf. 36102581

Om Deloitte Business Consulting – Fra idé til virkelighedDeloitte Business Consulting fokuserer på udvikling og effektivisering af kundernes orga-nisation, kerneprocesser, økonomistyring og it for at bidrage til realisering af kundernesstrategiske målsætninger.Vi kender den offentlige sektor til bunds og kombinerer vores faglige kompetencer medevnen til at lede, styre og gennemføre projekter i et politisk miljø. Det kan være som råd-givere eller som ansvarlige for processer fra idéstadie til implementering.Deloitte er Danmarks største revisions- og rådgivningsfirma. Vi tilbyder en bred vifte afydelser og kombinerer konsulentrollen i Deloitte Business Consulting med Deloitteskompetencer inden for revision, skat og finansiering. Det giver vores kunder en unikmulighed for at få integrerede løsninger, som er skræddersyet til de enkelte opgaver.Vi er en del af den globale virksomhed Deloitte Touche Tohmatsu med 165.000 medar-bejdere på verdensplan. Vi udvikler og deler viden på tværs af kontorer i mange lande.Inspirationen fra udlandet kombineret med systematisk metodeudvikling på tværs af lan-degrænser sikrer, at vores løsninger altid tager udgangspunkt i den seneste viden. Det erforudsætningen for, at vi i dag og i fremtiden kan være en attraktiv og værdiskabenderådgiver.Deloitte Business Consulting A/STlf. 36 10 20 30Fax 36 10 20 40E-mail: [email protected]www.deloitte.dkBesøgsadresseWeidekampsgade 62300 København S

PostadresseDeloitte Business Consulting A/SPostboks 16000900 København C

2

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

1. IndledningI forbindelse med velfærdsaftalen er det aftalt, at der skal gennemføresen evaluering af "brugen og effekten af anden aktør i beskæftigelses-indsatsen og de forskellige redskabers effekt".1Fase 1 af evalueringen af de to landsdækkende udbud Serviceudbuddetog LVU-udbuddet vedrørende inddragelse af anden aktør i den statsli-ge beskæftigelsesindsats er gennemført i 2008. Resultaterne fra fase 1er præsenteret i delrapport 1 fra december 2008. Denne delrapport 2indeholder resultaterne af fase 2, hvor der er gennemført en rækkesupplerende dataanalyser. Analysen er udarbejdet for Arbejdsmarkeds-styrelsen af Deloitte Business Consulting (Deloitte).Flere analyser og undersøgelser viser, at en aktiv indsats over for deledige har betydning for effekterne i forhold til at bringe den ledigehurtigt i beskæftigelse. Evalueringen skal derfor sætte fokus på, hvor-dan andre aktører anvendes til at sikre en aktiv indsats over for ledigesamt belyse sammenhængen mellem den enkelte aktørs aktive indsatsog effekter i forhold til opnået beskæfigelse.

1.1 Evalueringens formål og fokusPå baggrund af resultaterne fra evalueringens fase 1 koncentreres ana-lysen i fase 2 om følgende overordnede analysespørgsmål:1. Andre aktøres indsats og resultater.Herunder om de ledige får en aktiv og virksomhedsrettet indsatsog om de ledige kommer i job.2. Udviklingen på markedet for andre aktører.Herunder om der sker der en hensigtsmæssig udvikling af marke-det? Optimeres brugen af de mest effektive aktører?3. Andre aktørers myndighedsudøvelse.Fungerer andre aktørers myndighedsudøvelse hensigtsmæssigt?Er den hensigtsmæssigt tilrettelagt? Er der forslag til bedre tilret-telæggelse eller forenkling?De overordnede analysespørgsmål besvares gennem fem delanalyser:

1

Aftale om fremtidens velstand og velfærd og investeringer i fremtiden (juni 2006), s.

45.

3

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

Delanalyse 1. Aktiv indsats.Delanalyse 2. De opnåede resultater i anden aktørs indsats.Delanalyse 3. Udvikling på markedet for anden aktør.Delanalyse 4. Myndighedsoverdragelse til anden aktør.Delanalyse 5. Tidspunktet for henvisning af personer under LVU-udbuddet til anden aktør.

1.2 Fremgangsmåde og metodeI evalueringens fase 1 blev der gennemført en undersøgelse blandtsamtlige 91 jobcentre og samtlige 30 andre aktører udvalgt til hen-holdsvis Service- og LVU-udbuddet. Spørgeskemaundersøgelsen blevbesvaret af 70 jobcentre, hvilket giver en svarprocent på 77 procent, og21 andre aktører, det giver en svarprocent på 70 procent.2Endvidereblev der gennemført interview med elleve jobcentre samt fire andreaktører. På hvert jobcenter i undersøgelsen gennemførtes interviewmed en ledelsesrepræsentant og/eller en sagsbehandler, der arbejdermed anden aktør.I denne fase 2 af evalueringen er der lagt vægt på statistisk materialefra www.jobindsats.dk, samt fokusgruppeinterview med deltagelse afrepræsentanter fra jobcentre og andre aktører. Temaerne ved fokus-gruppeinterviewene var:MyndighedsoverdragelseIndsats og resultater.Fokusgruppeinterviewene blev afholdt samlet over en hel dags work-shop.I de konkrete statistiske analyser, er der taget højde for de absoluttetal, når der refereres til procentsatser. Således er der ikke medtaget ogfortolket på datamængder, der i den konkrete sammenhæng vurderes atvære for små.

2

Spørgeskemaerne blev sendt til lederne af de statslige jobcentre og udvalgte kontakt-

personer hos anden aktør.

4

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

1.3 Rapportens opbygningMed udgangspunkt i de overordnede analysespørgsmål, er der fokuspå fem delanalyser, som også danner baggrund for følgende struktur irapporten.I kapitel 2-6 præsenteres resultaterne af hver af de fem delanalyser, jf.ovenfor.I kapitel 7 præsenteres evalueringens hovedkonklusioner i forhold tilde overordnede analysespørgsmål.I bilagene er vedlagt supplerende tabeller, diagrammer og analyser, derhar været anvendt i forbindelse med analyserne.

5

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

2. Delanalyse 1. AktivindsatsEn kontinuerlig aktiv indsats over for ledige borgere er kernen i eneffektiv beskæftigelsesindsats rettet mod en hurtig tilbagevenden tiljob. Endvidere viser en række tidligere analyser, at særligt den virk-somhedsnære indsats (virksomhedspraktik og løntilskud) har en godeffekt i forhold til at bringe ledige i beskæftigelse. Andre aktører bru-ger derfor i vid udstrækning en aktiv indsats med særligt fokus på devirksomhedsrettede tilbud i deres indsats over for de ledige. I det føl-gende analyseres omfanget og sammensætningen af andre aktørersindsats derfor nærmere for henholdsvis LVU-udbuddet og Serviceud-buddet.Først undersøges aktiveringsomfanget fordelt på udbud, målgrupperog geografiske områder med henblik på vurdering af, hvorvidt der ercentrale forskelle på, hvor meget aktivering benyttes henholdsvis un-der de to udbud, for de fire målgrupper og i de forskellige regioner.Dernæst analyseres, hvilke aktiveringsredskaber aktørerne bruger. Dervil her være særlig fokus på, hvorvidt det primært er privat løntilskud,som også er bonusudløsende, der bidrager til, at aktiveringskravet op-fyldes.Afslutningsvis analyseres, hvorvidt aktørerne under hvert udbud, forhver målgruppe og i de fire regioner lever op til kravene vedrørendeførste aktiveringstilbud til tiden, gentagne aktiveringstilbud til tiden ogjobsamtaler til tiden.Et perspektiv gennem analysen af den aktive indsats er, hvorvidt densamme aktør agerer ens på tværs af regioner, og hvorvidt de forskelli-ge aktører agerer ens inden for den samme region. Dermed vil analy-sen vise, om aktørerne har en landsdækkende centralt fastsat tilgangeller om regionale forskelle på markedet, medarbejdere, samarbejds-former m.v. kan forklare forskelle i aktiveringsgrad og aktiveringsred-skaber.På baggrund af nedenstående delanalyse 1 vurderer Deloitte, atLandsdækkende aktører agerer meget forskelligt i de enkelte regio-ner i et sådant omfang, at aktørerne, når der ses på den leveredeindsats, ikke kan opfattes som den samme aktør, men skal ses i for-hold til den lokale repræsentation. Dette kommer til udtryk ved, ataktørerne agerer vidt forskelligt i forhold til aktiveringsgrad, akti-veringsredskaber, samt minimumsrettigheder. Forskellene kan ikke

6

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

på baggrund af dataanalysen forklares med regionale forskelle ogvilkår.Kravet om 40 procent aktivering generelt er tilstrækkeligt til atmodvirke creaming. At aktiveringsgraden hos anden aktør gennem-snitligt ligger en anelse under 40 procent er efter Deloittes vurde-ring ikke udtryk for creaming hos anden aktør, men skyldes i høje-re grad, at 40 procent er et relativt højt måltal. En selektiv udvæl-gelse og tilgang til de ledige hos anden aktør (creaming), må påbaggrund af udsagn fra jobcentre og anden aktør vurderes at villeresultere i en betydeligt lavere aktiveringsgrad.Anden aktør i vidt omfang hensigtsmæssigt anvender privat løntil-skud, fordi det har den bedste effekt i forhold til den ledige. Inci-tamentsstrukturen omkring anvendelse af løntilskud understøtterdette redskabsvalg.Anden aktør i meget vidt omfang lever op til minimumskravene omjobsamtaler til tiden, første aktiveringstilbud til tiden og gentagneaktiveringstilbud til tiden. Der er ikke markante forskelle på tværsaf aktører.

2.1 Aktiveringsgrader på LVU-udbuddetog ServiceudbuddetFor det samlede LVU-udbud var aktiveringsgraden i 4. kvartal 2008 på34 procent, dog med forskelle inden for de enkelte regioner, hvor an-den aktør i Nordjylland har den laveste aktiveringsgrad, og anden ak-tør i Midtjylland har den højeste aktiveringsgrad, jf. bilag A.Der er endvidere for det samlede udbud et markant spænd i aktive-ringsgraden hos de enkelte aktører fra 23,4 procent til 52,5 procent.Der er endvidere forskelle i den enkelte aktørs aktiveringsgrad alt ef-ter, hvilken region aktøren agerer i. Aktørerne agerer altså ikke ens påtværs af regioner.Den aktør, der har det største spænd i aktiveringsgrad på tværs af regi-oner, har et spænd på knap 16 procentpoint (mellem 24,5 pct. og 40,1pct.). Aktøren med det mindste spænd i aktiveringsgrad, har et spændpå knap 6 procentpoint. Selvom aktørerne er landsdækkende, er der ialle tilfælde store forskelle på aktørens aktiveringsgrad i forskelligeregioner.For det samlede Serviceudbud er aktiveringsgraden i 4. kvartal 2008på 42,7 procent, men svinger fra 38,9 procent i Midtjylland til 50,5

7

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

procent i Nordjylland, jf. bilag A. Således er udsvingene i aktiverings-grader regionerne imellem markante på Serviceudbuddet.Når dette ses på regionsniveau fremgår det, at der er forskelle på aktø-rernes aktiveringsgrad fordelt på regioner. Aktøren med det størstespænd i aktiveringsgrad på tværs af regioner har et spænd på knap 60procentpoint (mellem 25,4 pct. og 84,7 pct.). Flere af de øvrige aktørerhar også store spænd i deres aktiveringsgrad på tværs af regioner. Detkan således konkluderes, at der for næsten alle anden aktør under Ser-viceudbuddet er markante regionale forskelle i aktiveringsgraden. Li-gesom under LVU-udbuddet ser det således ikke ud til, at aktørerneagerer ens i alle regioner, selvom de er en del af en landsdækkendeanden aktør.Da det er helt forskelligt, i hvilke regioner aktørerne har en henholds-vis høj og lav aktiveringsgrad, kan disse forskelle ikke tilskrives egent-lige regionale forhold. Når aktørerne agerer forskelligt er det såledesuafhængigt af regionale forhold som for eksempel den regionale ar-bejdsmarkedssituation.Deloitte vurderer således, at aktørerne på begge udbud kun i mindreomfang agerer som landsdækkende aktører, og i højere grad som loka-le aktører med forskellige aktiviteter og tilgange, hvilket kommer tiludtryk i den store variation i aktiveringsgrader.Når aktiveringsgraderne analyseres med udgangspunkt i den enkelteregion, er der ligeledes store forskelle. De forskellige aktører inden forsamme region har altså ikke en ensartet aktiveringsgrad. Dette indike-rer, at det ikke er regionale forhold omkring arbejdsmarkedet, mål-grupper m.v., der afgør, hvor høj aktiveringsgrad aktørerne har, men ihøjere grad de enkelte aktørers indsats.Samlet vurderer Deloitte, at den kvantitative belysning af indsatsenindikerer, at det hverken er centrale tilgange hos den enkelte (lands-dækkende) aktør eller særlige regionale forhold, der afgør aktiverings-graden, men at det er lokale forhold hos den enkelte aktør, der be-stemmer indsatsen, uafhængigt af deres tilknytning til en landsdæk-kende aktør og uafhængigt af det regionale marked. Dette underbyggesyderligere i det følgende.Aktiveringsgrad fordelt på målgrupperSes aktiveringsgraden for LVU-udbuddet fordelt på LVU-udbuddets tomålgrupper, er der ikke større regionale forskelle i aktiveringsgradernefor de to målgrupper.

8

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

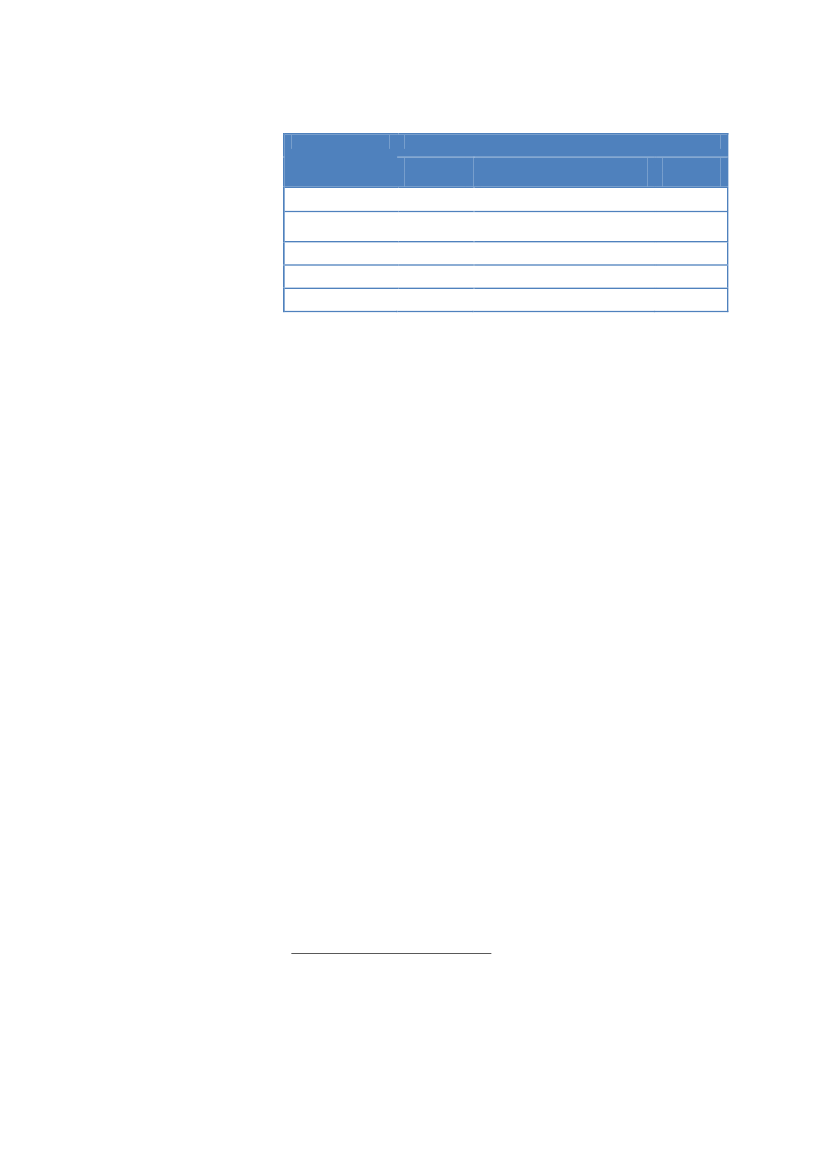

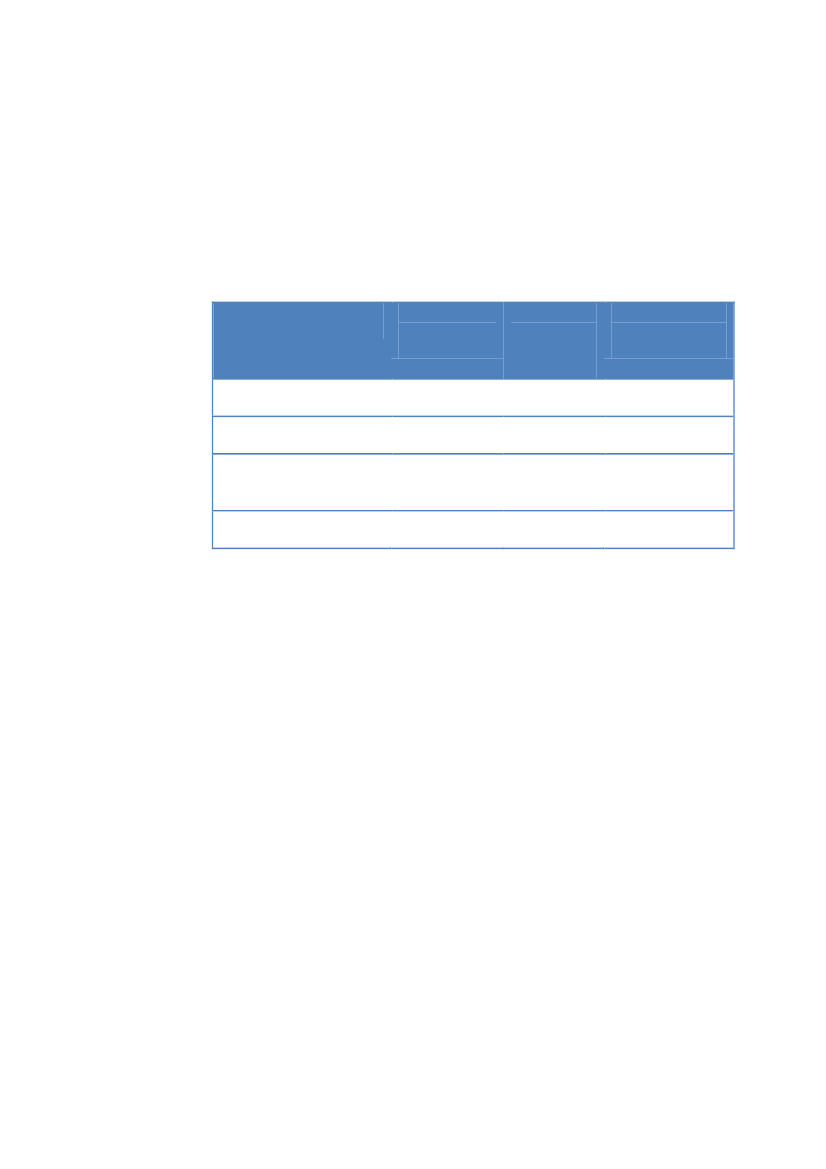

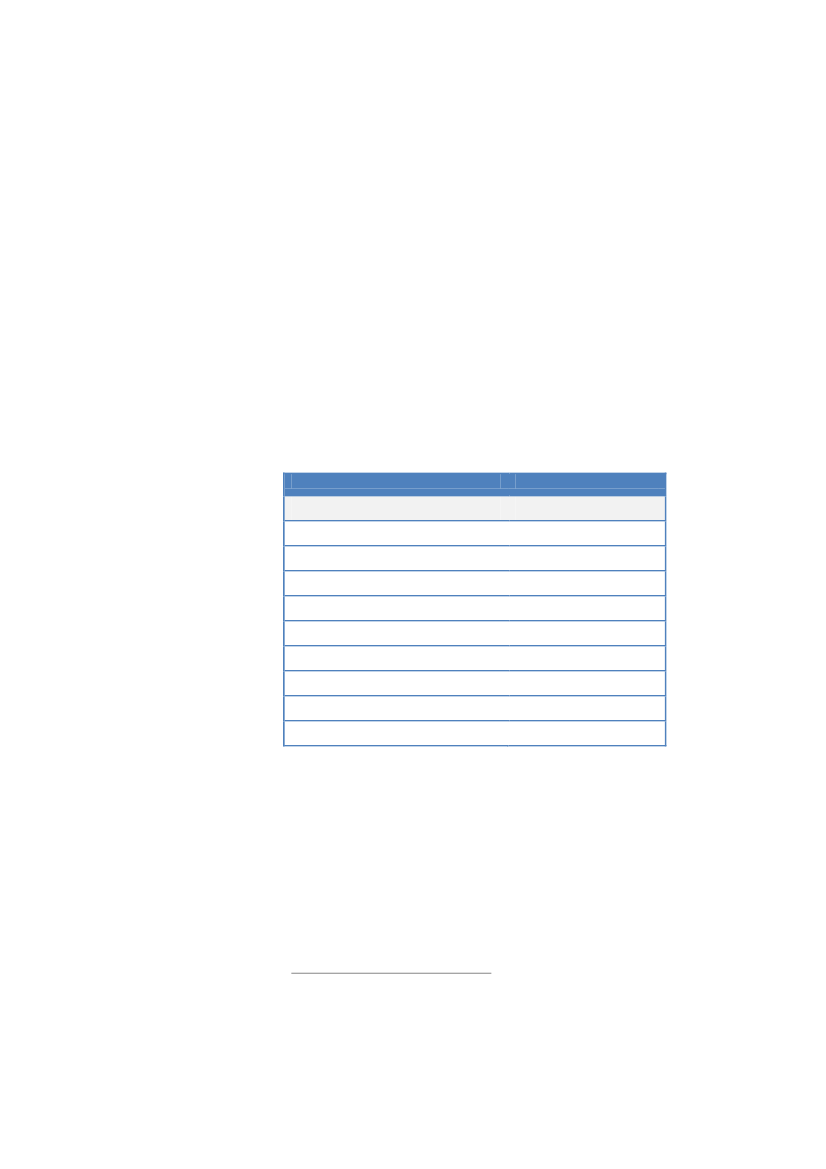

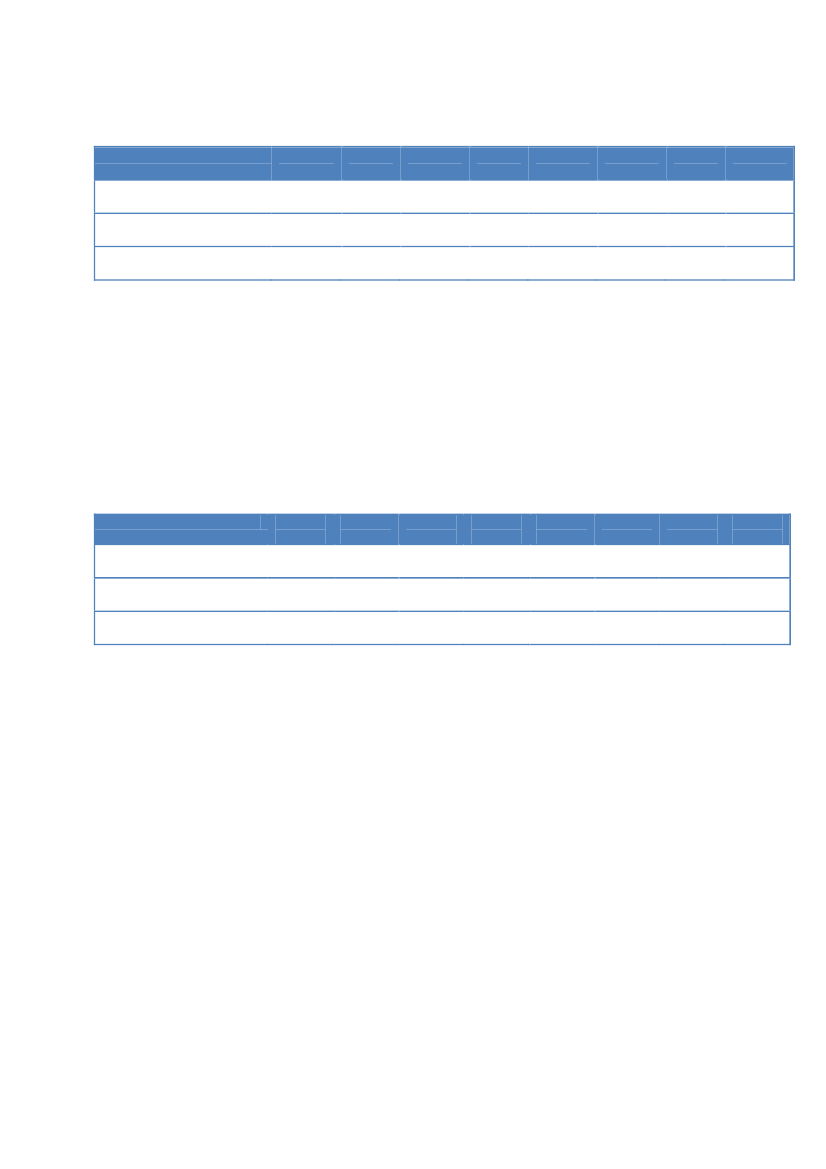

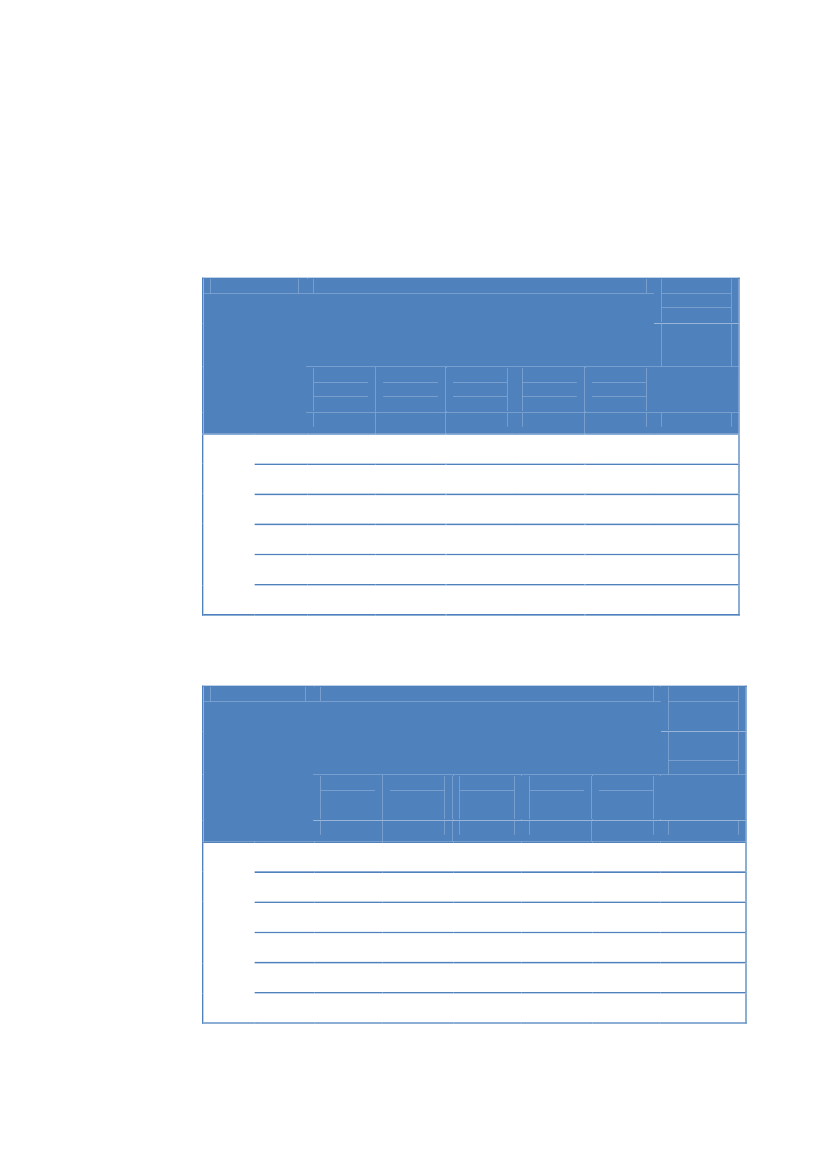

Tabel 1: LVU, aktiveringsgrad fordelt på regioner og målgrupper 4. kvartal 2008

4. kvartal 2008LVU ud-bud i alt34,133,736,233,034,2LVU’er med udsat arbejds-markedssituation34,534,834,032,234,5ØvrigeLVU’er33,431,138,635,433,1

Hele landetHovedstaden-SjællandMidtjyllandNordjyllandSyddanmark

Kilde: www.jobindsats.dk og egne beregninger

Ovenstående tabel er et punktnedslag for aktiveringsgraden fordelt påregioner og LVU-udbuddets to målgrupper. Ses udviklingen over hele2008, er der sket en positiv udvikling samlet set, dog med 3. kvartalsom det kvartal med den højeste aktiveringsgrad.I Hovedstaden-Sjælland3svinger aktiveringsgraden for LVU’er medudsat arbejdsmarkedssituation på aktørniveau mellem 24 procent og52 procent. Hvor den i samme region for øvrige LVU’er svinger mel-lem 25 procent og 63 procent. Der er således inden for hver region storforskel på, hvor meget aktivering anvendes i forhold til de to målgrup-per i udbuddet.Endvidere har den aktør i regionen, der har den laveste aktiveringsgradpå LVU’er med udsat arbejdsmarkedssituation, samtidig den højesteaktiveringsgrad på øvrige LVU’er.Ses aktiveringsgraden for Serviceudbuddet fordelt på udbuddets tomålgrupper, fremgår det, at der er en vis geografisk spredning, samt atmålgruppen seniorer i alle regioner har en højere aktiveringsgrad endmålgruppen erhvervskompetencegivende uddannelse.

3

Den samlede gruppe, der er visiteret til anden aktør under LVU-udbuddet i 4. kvartal,

er på 5.133 borgere. Heraf er 3.413 visiteret i Region Hovedstaden/Sjælland, somsåledes udgør 2/3 af det samlede udbud og derfor er meget udslagsgivende.

9

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

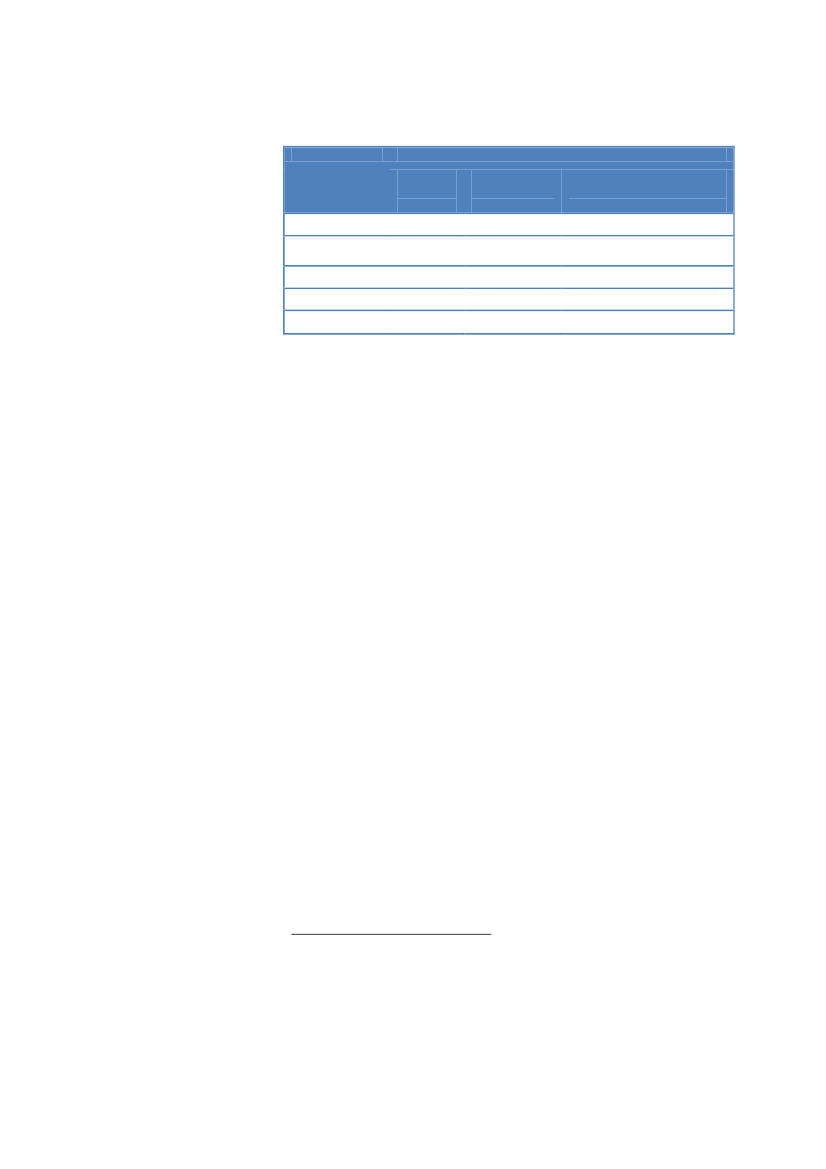

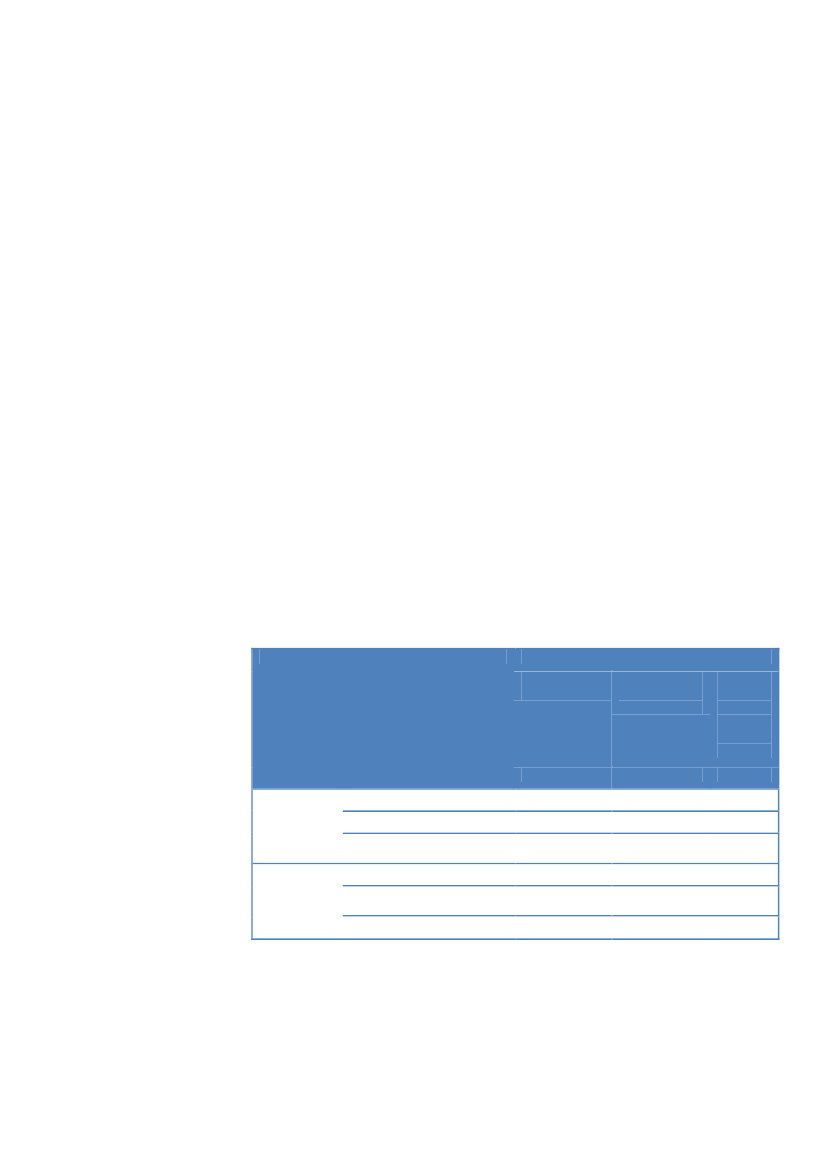

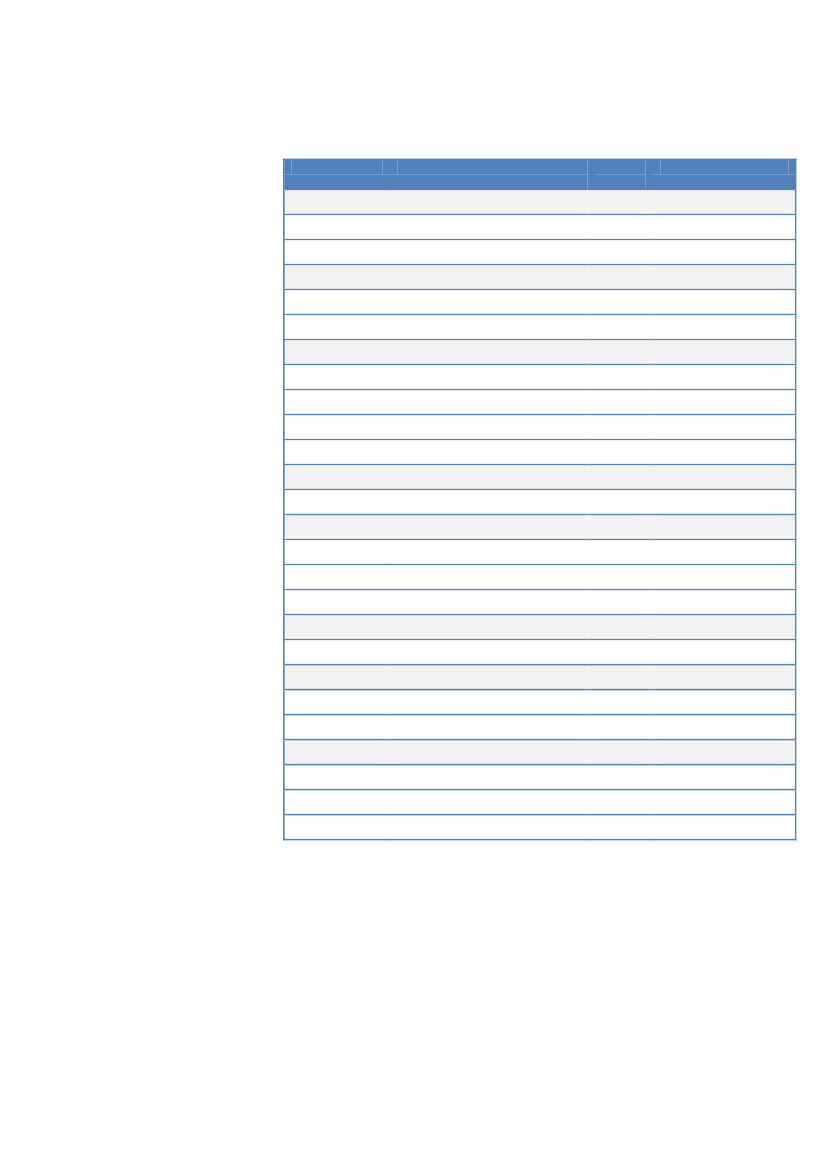

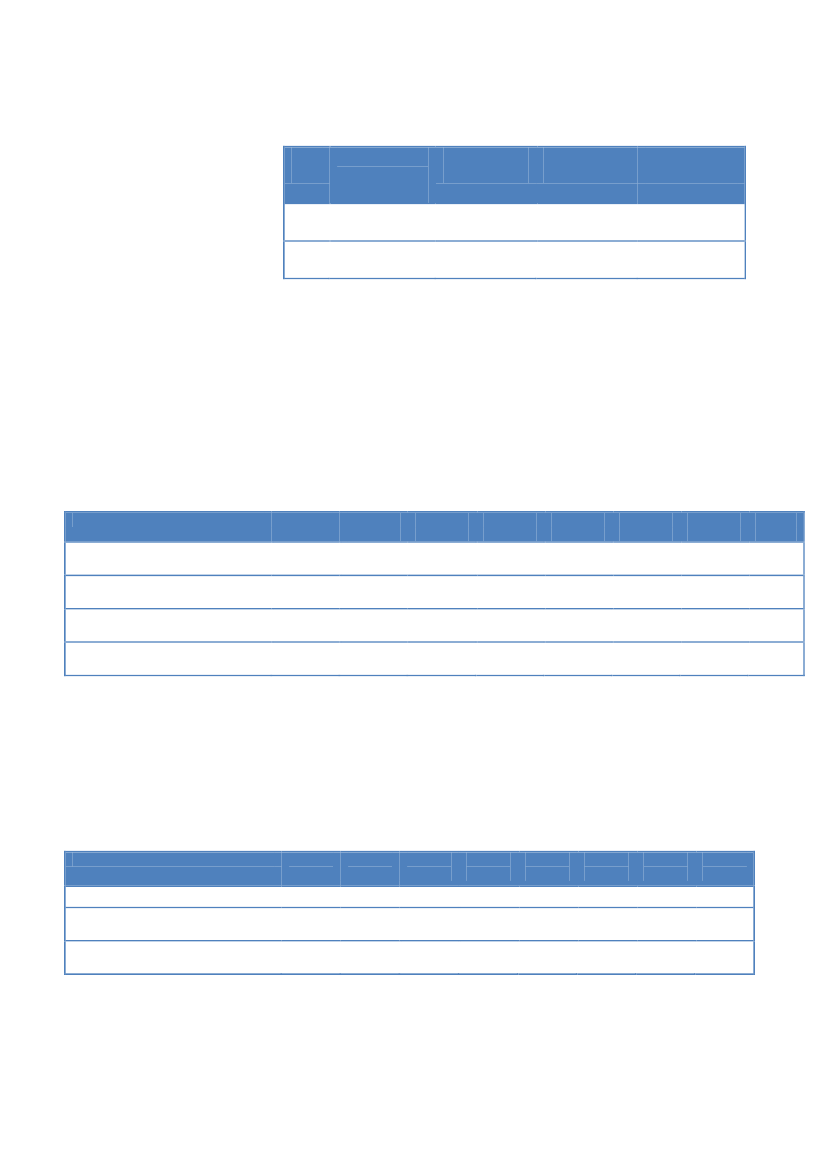

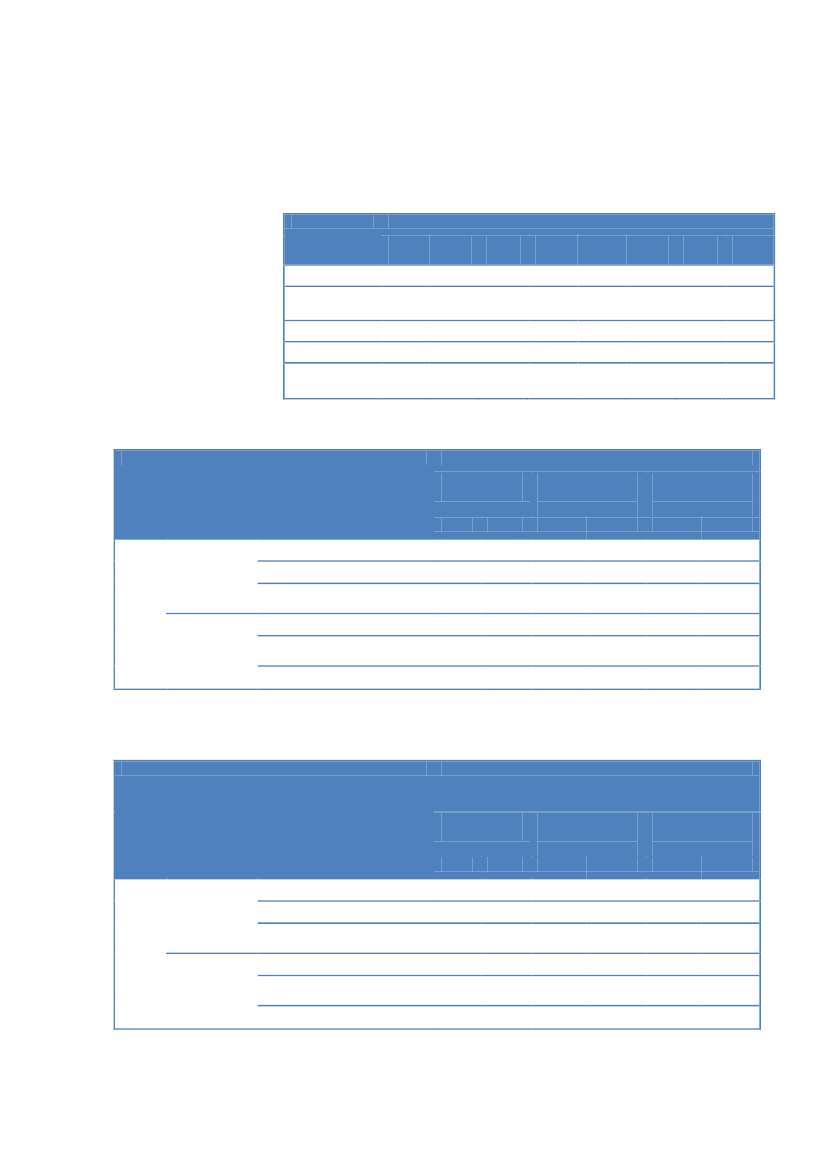

Tabel 2: Serviceudbud, aktiveringsgrad fordelt på regioner.4og målgrupper, 4.kvartal 2008

4. kvartal 2008Service-udbud ialt42,740,038,950,545,8Seniorer(Serviceud-bud)44,942,540,452,350,6Erhvervskompetencegi-vende uddannelse (Ser-viceudbud)38,234,034,748,237,4

Hele landetHovedstaden-SjællandMidtjyllandNordjyllandSyddanmark

Kilde: www.jobindsats.dk og egne beregninger

Forskellen i aktiveringsgrader for de to målgrupper bliver endnu meremarkant, når den ses fordelt på aktører. I Nordjylland svinger aktive-ringsgraden for seniorer på mellem 42 procent og 81 procent. Hvorden i samme region for borgere med erhvervskompetencegivende ud-dannelse svinger mellem 20 procent og 88 procent. Dette viser, at ak-tørerne agerer markant forskelligt inden for den samme region, og re-gionen kan altså ikke ses som det forklarende element i forhold tilmålgruppernes forskellige aktiveringsgrad.Ses der dernæst på de enkelte aktørers aktiveringsgrader for de to mål-grupper, viser der sig også for Serviceudbuddet et meget varieret bille-de på tværs af landet. Som det mest ekstreme eksempel har den aktør,der har den laveste aktiveringsgrad i Region Syddanmark omvendt denhøjeste aktiveringsgrad i Region Nordjylland.Disse markante udsving i aktiveringsgrad hos de enkelte aktører i re-gionerne gør sig gældende for alle fire regioner, for begge udbud ogfor alle fire målgrupper. Forskellene er endvidere ikke blot gældendepå regionalt niveau, men på helt lokalt niveau for de enkelte jobcentre.Ligesom for de overordnede aktiveringsgrader vurderer Deloitte såle-des, at aktørerne må opfattes som lokalt agerende, uden at dette kanforklares af deres tilknytning til en landsdækkende aktør, og det regio-nale marked kan heller ikke være forklaringen. Også inden for de en-kelte regioner er der udsving for den enkelte aktør. Det er således De-loittes vurdering, at der heller ikke regionalt sker en samordning afandre aktørers indsats i et omfang, der giver en ensartet indsats for

4

Den samlede gruppe, der er visiteret til anden aktør under Serviceudbuddet i 4. kvar-

tal, er på 4.294 borgere. Heraf er godt en tredjedel visiteret i Region Hovedsta-den/Sjælland, som således ikke er så markant udslagsgivende på Serviceudbuddet sompå LVU-udbuddet.

10

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

leverandøren regionalt. Det fremstår således, at det er den konkreteleverandørs aftale med det enkelte jobcenter, der er bestemmende forindsatsen. Jobcentre og andre aktører peger selv på en række muligeforklaringer på dette, der knytter sig til samspillet mellem den enkelte,jobcentermedarbejder og de lokale medarbejdere hos anden aktør. Det-te er analyseret nærmere i delanalyse 3.

2.2 Er aktiveringskravet på 40 procent til-strækkeligt til at modvirke creaming?I forlængelse af analysen af aktiveringsgrader har et centralt spørgsmåltidligere været, hvorvidt kravet om 40 procent aktivering er tilstrække-ligt til at undgå creaming.Det teoretiske begreb creaming defineres som anden aktørs mulighedfor at differentiere indsatsen og målrette de målgrupper, hvor indtje-ningen potentielt er størst. Det vil sige i praksis koncentrere indsatsenom de ledige, som anden aktør nemmest kan få i job, på bekostning aføvrige ledige. Kravet om 40 procent aktivering skal modvirke crea-ming ved, at aktørerne ikke har mulighed for at tilrettelægge indsatsentil enkelte grupper af borgere, men er nødt til at servicere hele mål-gruppen, for samlet set at nå 40 procent. aktivering for hele den visite-rede målgruppe..Et flertal af jobcentrene giver i forbindelse med fase 1 af evalueringenudtryk for, at betalingsmodellen med 25 procent driftsbetaling og 75procent bonusbetaling giver andre aktører incitamenter til creaming.Som det også fremgår af fase 1 af denne evaluering, er det værd atbemærke, at dette ikke beror på faktiske erfaringer med at andre aktø-rer creamer, men at den skabte betalingsmodel teoretisk set giver inci-tamenter til creaming, og at dette er en bekymring hos jobcentrene.Blandt andet for at modvirke creaming, er der med udbuddene stilletkrav om, at andre aktører skal leve op til et aktiveringskrav på mindst40 procent. Jobcentre og andre aktører har i fokusgrupperne givet ud-tryk for, at aktiveringskravet er ambitiøst, da det betyder, at anden ak-tør skal igangsætte aktivering meget hurtigt efter at borgeren er visite-ret og kaldt til første jobsamtale. Mindre ting som sygdom hos borgereeller medarbejdere kan blive afgørende faktorer for aktiveringsniveau-et. Man skal som anden aktør aktivere fra starten, og der er ikke plads istatistikken til mange negative udsving undervejs, fx hvis borgere ikkemøder op, eller der er sygdom blandt medarbejderne, som kan betydeforsinkelser i aktiveringen. Derudover måles anden aktør fast på førsteaktiveringstilbud til tiden og gentagne aktiveringstilbud til tiden, hvil-ket betyder yderligere incitament til at sætte fokus på aktivering.

11

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

Repræsentanterne for andre aktører giver således udtryk for, at kravetom 40 procent aktivering giver et kraftigt incitament til at sikre aktive-ring til alle målgrupper. Endvidere fremhæver andre aktører selv, atdet ligger implicit i deres tilgang og metode, at alle ledige, der henvi-ses, tilbydes den relevante aktiveringsindsats.I fokusgrupperne bakker jobcentrene enstemmigt op om det billede,der tegnes af andre aktører. Jobcentrene udtrykker således, at deresoplevelse er, at der ikke finder creaming sted hos andre aktører, men atde aktører, som jobcentrene anvender, tilbyder alle henviste den rele-vante indsats.Samlet set er det på baggrund af både jobcentrenes og andre aktørersegne udsagn Deloittes vurdering, at kravet om 40 procent aktivering ertilstrækkeligt til at modvirke creaming. Hvis anden aktør skal leve optil sin forpligtelse om en gennemsnitlig aktiveringsgrad på 40 procent,er der ikke plads til, at der ydes en mindre aktiv indsats overfor enkelteledige. At aktiveringsgraden hos anden aktør gennemsnitligt ligger enanelse under 40 procent, ser Deloitte ikke som udtryk for creaming hosanden aktør, men i stedet som et udtryk for at 40 procent er et relativthøjt måltal. En mere selektiv udvælgelse og tilgang til de ledige hosanden aktør (creaming), må på baggrund af udsagn fra jobcentre oganden aktør vurderes at vill resultere i en betydeligt lavere aktive-ringsgrad.

2.3 Anvendelse af aktiveringsredskaberpå LVU-udbudI forlængelse af ovenstående analyse af aktiveringsgrader analyseres idet følgende, hvilke redskaber aktørerne benytter for at leve op til ak-tiveringskravet.For det samlede LVU-udbud udgør de virksomhedsrettede tilbud 65,7procent af aktiveringen. De ikke virksomhedsrettede tilbud (vejledningog opkvalificering) udgør 34,3 procent af aktiveringen, hvilket vurde-res at være en betydelig del. Samtidig fremgår det, at der ikke er mar-kante forskelle i redskabsanvendelsen på de to målgrupper. Når dersammenlignes med jobcentrenes samlede indsats over for forsikredeledige fremgår det dog, at jobcentrene her anvender de virksomheds-rettede tilbud i samlet set 44,1 procent af aktiveringen, hvilket såledeser langt mindre end andre aktører, jf. nedenstående tabel 3.

12

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

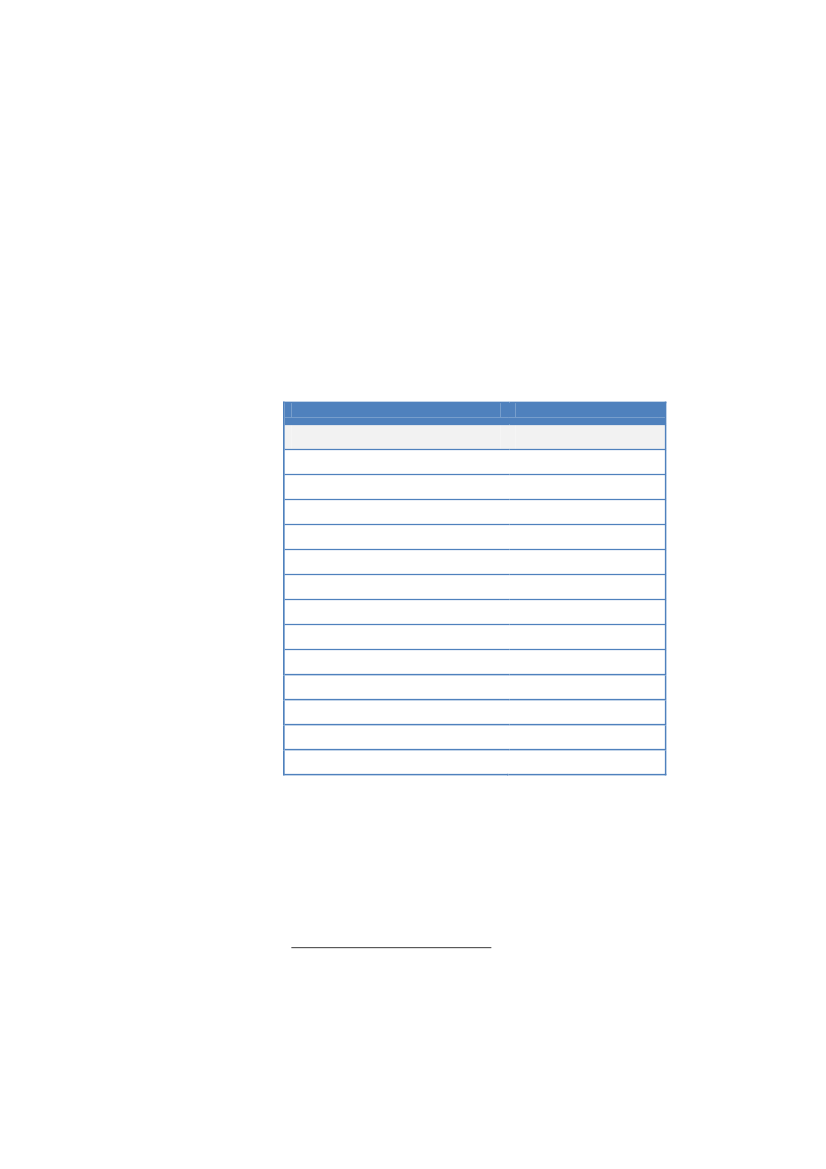

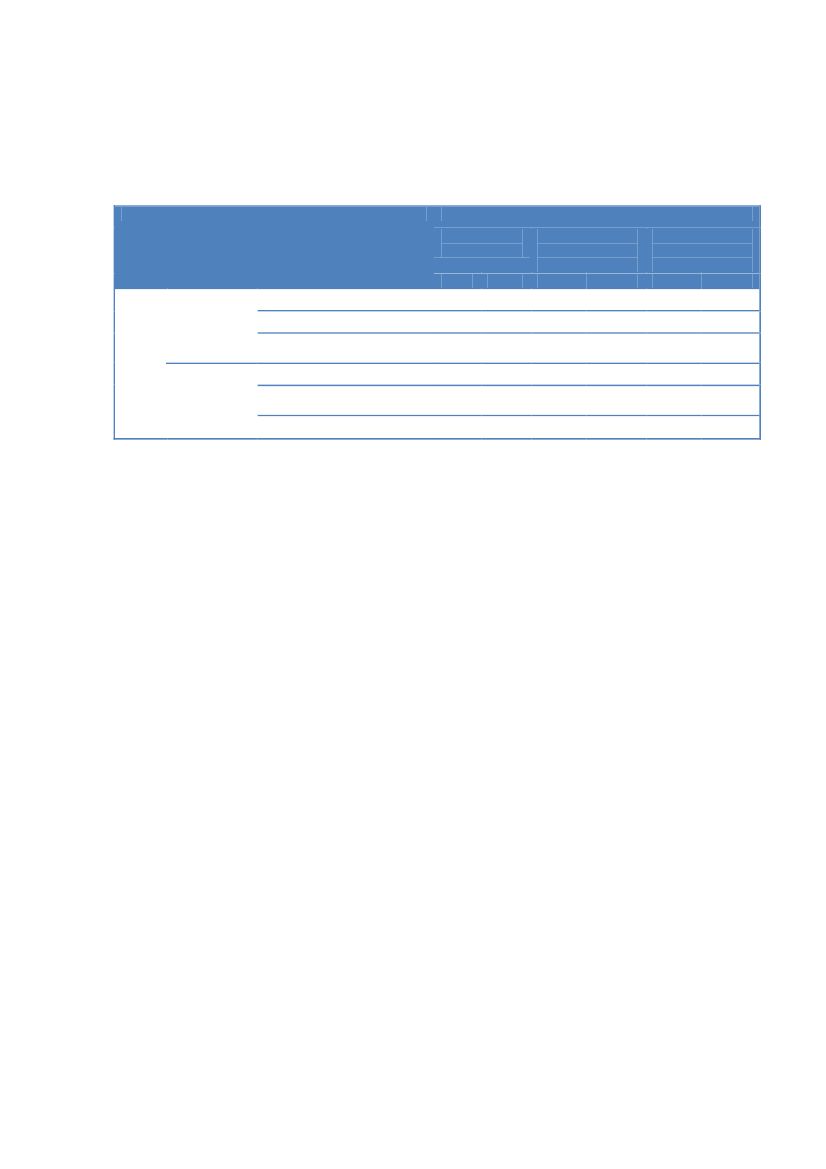

Tabel 3: LVU-udbud, aktiveringsredskaber fordelt på regioner, 3. kvartal 2008

Fuldtidspersoner Vejledning ogVirksomhedsrettedeopkvalificering tilbudLVU udbud i altLVU’er med udsat ar-bejdsmarkedssituationØvrige LVU’erJobcentre (A-dagpengesamlet)75750334,3 %34,0 %65,7 %66,0 %

25428.455*

34,6 %55,9 %

65,4 %44,1 %

Kilde: www.jobindsats.dk* Er ikke opgjort som fuldtidspersoner, men som antal aktiverede

På aktørniveau er redskabsanvendelsen forskellig på tværs af regioner,og aktørerne agerer således forskelligt i de forskellige regioner. Der erdog en tendens til, at nogle aktører anvender den virksomhedsrettedeaktivering mere end andre på dette udbud, og at disse aktører anvendervirksomhedsrettet aktivering på størstedelen af deres aktiveringstilbudi alle regioner. Omfanget varierer dog fortsat betydeligt. To af de stør-ste aktører på dette udbud varierer således i 3. kvartal 2008 med enandel af ikke-virksomhedsrettede tilbud på mellem henholdsvis 15procent og 27 procent og 5 procent og 39 procent.Hvis perspektivet sættes på regionerne, er der også markante forskellepå, hvilke aktiveringsredskaber der benyttes hos de forskellige aktører.Regionale forskelle er altså ikke umiddelbart forklaringen på, aktører-nes valg af aktiveringsredskaber benytter.Deloitte vurderer på denne baggrund samlet set, at forskellene i red-skabsanvendelse under LVU-udbuddet på tværs af regioner og påtværs af aktører også på dette område indikerer, at de enkelte aktøreragerer uafhængigt af deres tilknytning til en landsdækkende aktør oguafhængigt af det regionale marked. Andre aktører giver i fokusgrup-peinterviewene udtryk for, at den enkelte aktør arbejder efter en fællesmodel for tilgangen til den ledige, herunder redskabsanvendelse, fæl-les kompetenceudvikling på tværs af lokalafdelinger m.v., men detteafspejles ikke umiddelbart i den gennemsnitlige redskabsanvendelsepå tværs af regioner. Dette indikerer, at lokalt samarbejde i et vist om-fang defineres i de konkrete samarbejdsaftaler, der indgås mellem deenkelte jobcentre, samt via samarbejdet til enkelte medarbejdere, jf.endvidere delanalyse 3.

13

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

2.4 Anvendelse af aktiveringsredskaberpå ServiceudbuddetFor Serviceudbuddet udgør de virksomhedsrettede tilbud klart denstørste del af aktiveringen på landsplan (i alt 84,5 pct.), og de ikke-virksomhedsrettede aktiveringstilbud (vejledning og opkvalificering)anvendes således i mindre end en sjettedel af tilfældene.Tabel 4: Serviceudbud, aktiveringsredskaber fordelt på målgrupper 3. kvartal 2008

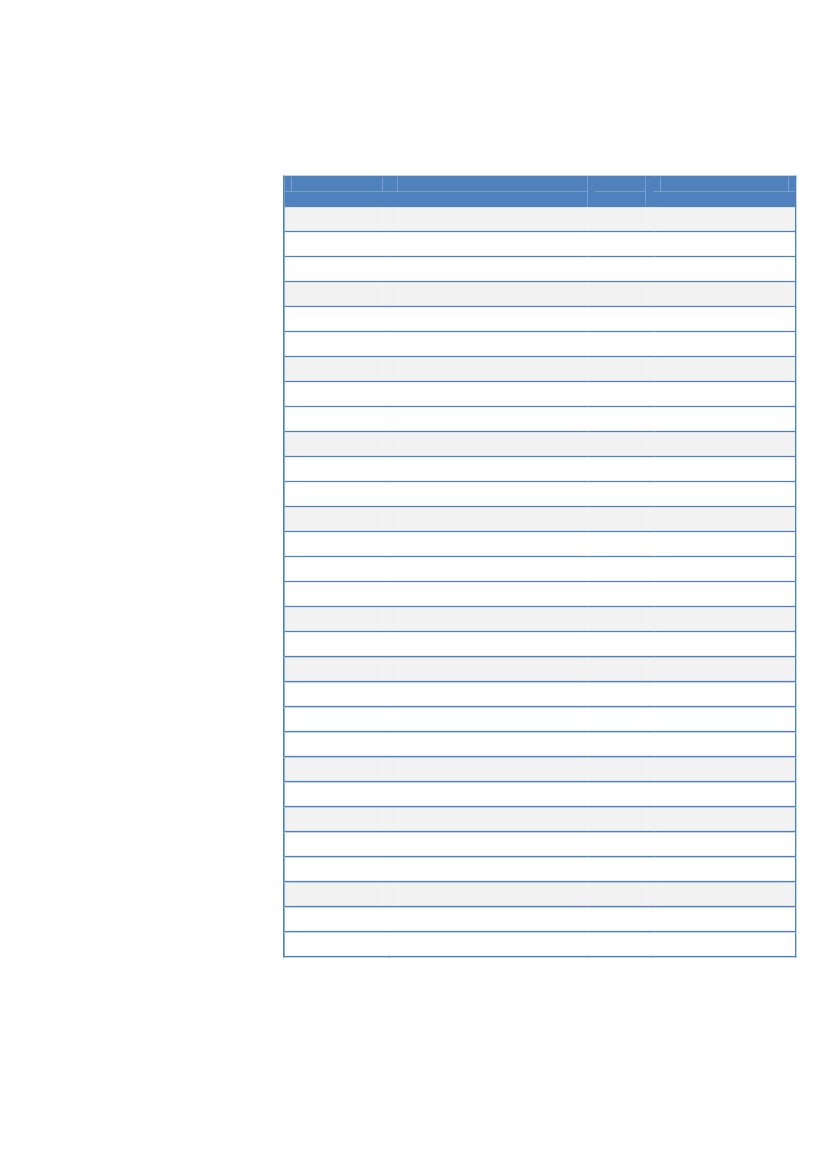

Fuldtidsper-soner

Vejledningog opkvalifi-cering15,5 %11,8 %26,2 %

Virksomhedsret-tede tilbud

Serviceudbud i altSeniorerErhvervskompetencegi-vende uddannelseJobcentre

962714248

84,5 %88,2 %73,8 %

28.455*

55,9 %

44,1 %

Kilde: www.jobindsats.dk og egne beregninger* Er ikke opgjort som fuldtidspersoner, men som antal aktiverede

Som det fremgår af ovenstående tabel 4, er der nogen forskel i red-skabsanvendelsen på de to målgrupper under Serviceudbuddet, da se-niorer oftere modtager virksomhedsrettede tilbud end målgruppen mederhvervskompetencegivende uddannelse - Denne forskel gælder gene-relt for aktører, der har borgere visiteret fra begge målgrupper underServiceudbuddet.På aktørniveau er redskabsanvendelsen forskellig i de enkelte regioner.Den samme aktør agerer således, også når det gælder sammensætnin-gen af aktiveringsredskaber under Serviceudbuddet, meget forskelligt ide forskellige regioner.Ses der på redskabsanvendelsen inden for den samme region, agereraktørerne også forskelligt. Dette gør sig gældende for alle regioner.Regionen eller regionale forhold er således ikke umiddelbart udslags-givende for redskabsanvendelsen.Anvendelse af privat løntilskud har i en række analyser vist at haveden bedste effekt i forhold til andre redskaber i beskæftigelsesindsat-sen. I fokusgrupperne har andre aktører tilkendegivet, at når de ofteanvender løntilskud, er det fordi de har gode erfaringer med, at detteredskab ofte kan bringe særligt seniorerne ud på det ordinære arbejds-

14

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

marked. Andre aktører vurderer dog også, at anden aktør også har enøkonomisk interesse i at igangsætte privat løntilskud, som dels er bo-nusudløsende og dels er forbundet med relativt lave omkostninger foranden aktør. Andre aktører mener, at det er centralt, at der i det kon-krete møde med borgeren foretages en individuel vurdering, men giversamtidig udtryk for, at incitamentsstrukturen på det overordnede plan,er meget styrende for valget af aktiveringsredskab.Deloitte vurderer på denne baggrund samlet set, at andre aktører i vidtomfang hensigtsmæssigt anvender privat løntilskud, fordi det har denbedste effekt i forhold til den ledige. Incitamentsstrukturen omkringanvendelse af løntilskud understøtter dette redskabsvalg. Der er dogfortsat en betydelig variation på tværs af regioner og på tværs af aktø-rer, der også på dette område indikerer, at de enkelte aktører agereruafhængigt af deres tilknytning til en landsdækkende aktør og uaf-hængigt af det regionale marked, når de vælger aktiveringsredskaber.

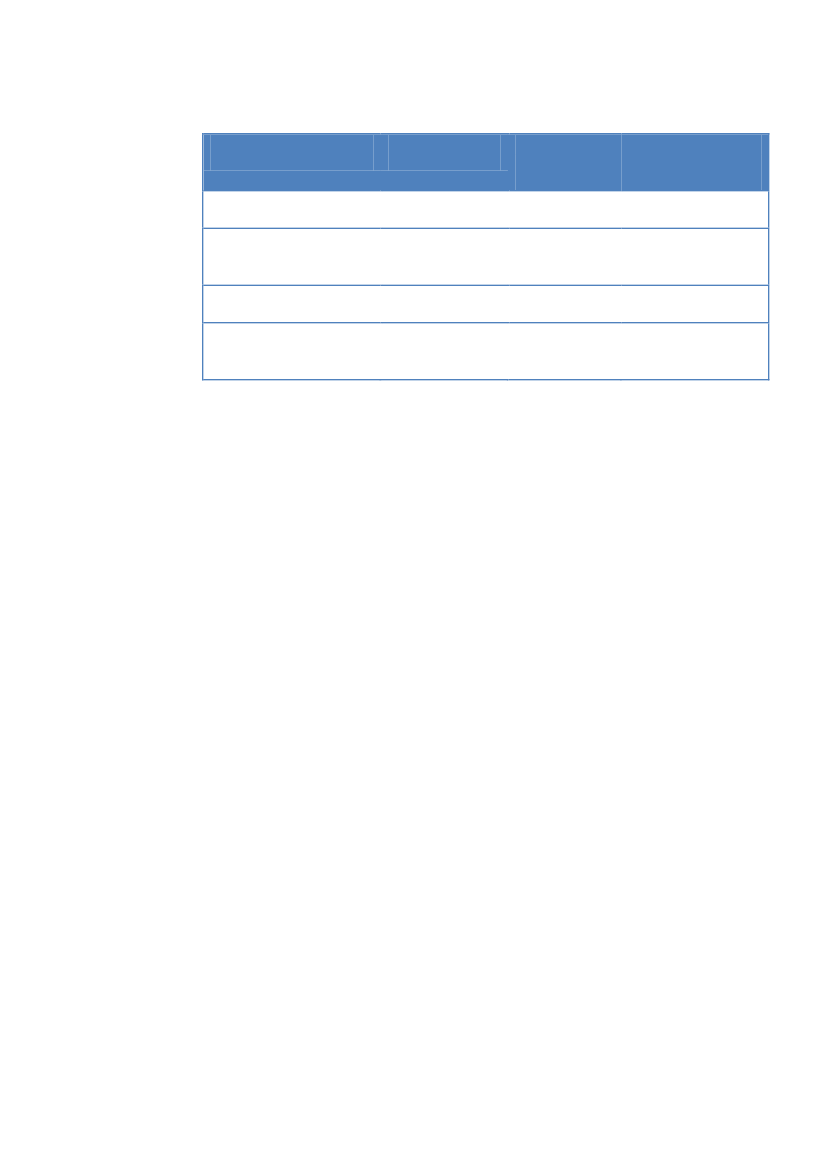

2.5 Aktørernes opfyldelse af minimums-kraveneNedenstående tabel 5 viser det overordnede billede i forhold til omaktørerne i 4. kvartal 2008 som samlet gruppe levede op til kraveneom jobsamtaler til tiden, første aktiveringstilbud til tiden og gentagneaktiveringstilbud til tiden.Tabel 5: Serviceudbud og LVU-udbud, minimumskrav, fordelt på målgrupper, 4.kvartal 2008

4. kvartal 2008 - hele landetJobsamtalertil tidenFørste aktive-ringstilbud tiltidenGentag-neaktive-ringstil-bud tiltidenAndel87,887,488,489,790,288,793,394,790,693,993,494,8

AndelServiceud-bud i altServiceudbud i altSeniorer (Serviceudbud)Erhvervskompetencegiven-de udd. (Serviceudbud)LVU udbud i altLVU’er med udsat arbejd-markedssituationØvrige LVU’er97,797,797,798,698,798,5

Andel

LVU udbud ialt

Kilde: www.jobindsats.dk og egne beregninger

Hen over år 2008 er der sket en meget positiv udvikling i forhold til atleve op til minimumskravene, dog med 3. kvartal som det kvartal, hvorandre aktører er tættest på at leve fuldt op til kravene om jobsamtaler

15

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

til tiden og første aktiveringstilbud til tiden. Hvor 4. kvartal er detkvartal, hvor man er tættest på at leve fuldt op til kravene vedrørendegentagne aktiveringstilbud til tiden.Når 3. kvartal ligger bedre end 4. kvartal for de to første krav, kan detskyldes et markant indtag af nyledige i 4. kvartal, som det tager lidt tidat få igennem systemet. Dette underbygges af, at det er jobsamtaler tiltiden og første aktiveringstilbud til tiden, der daler, hvor gentagne ak-tiveringstilbud til tiden stiger.At den samlede gruppe af aktører generelt set lever op til minimums-kravene er også opfattelsen hos jobcentrene. I forlængelse heraf vurde-rer jobcentre og anden aktør, at aktørernes pris ikke har betydning foroverholdelse af minimumsrettigheder. Repræsentanter fra jobcentrenegiver endvidere udtryk for stor tilfredshed med aktørernes indsats pådette punkt og er tilfredse med muligheden for hurtigt, specifikt ogpræcist at trække data for minimumskravene, idet jobcentrene menerat det stærke fokus skærper indsatsen.

2.5.1 Kravet om jobsamtaler til tidenI forhold til kravet om jobsamtaler til tiden lever aktørerne som samletgruppe og på begge udbud op til kravet om, at alle skal have jobsamta-ler til tiden. Kun cirka to procent af de ledige får ikke en jobsamtale tiltiden, hvilket er så lille en andel, at det må vurderes at skyldes forhold,der ikke kan tages højde for hos den enkelte aktør. På regionalt niveauer der mindre, ikke betydningsfulde, forskelle, når der korrigeres forsmå datamængder, jf. bilag A.Fordelt på de fire regioner og de fire målgrupper er der i alt indgået118 delaftaler (hvoraf langt de fleste aktører agerer flere steder og påflere målgrupper). Den gennemsnitlige andel jobsamtaler til tiden er på98,2 procent. Heraf ligger kun tre aftaler med en score på under 90procent i jobsamtaler til tiden. Disse tre aftaler er indgået med tre for-skellige aktører og i to forskellige regioner. Der er ikke markante ud-sving mellem de enkelte geografiske områder eller mellem de enkelteaktører.Der er således Deloittes vurdering, at andre aktører både nationalt ogregionalt lever op til kravet om jobsamtaler til tiden.

2.5.2 Første aktiveringstilbud til tidenI forhold til første aktiveringstilbud til tiden er aktørerne som samletgruppe lidt længere fra at leve op til kravet. For både Serviceudbuddetog LVU-udbuddet får cirka hver tiende ledige ikke sit første aktive-ringstilbud til tiden.

16

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

Vedrørende første aktiveringstilbud til tiden er datagrundlaget merespinkelt, idet der er givet 466 første aktiveringstilbud samlet set foranden aktør i perioden, dette tal er fordelt på 118 aktøraftaler, de firemålgrupper og de fire regioner. Det betyder, at hvis der skal tolkes påførste aktiveringstilbud til tiden på aktørniveau og i forhold til regio-ner, bygger hver enkelt kategori på en ganske lille gruppe borgere.I over 65 procent af aftalerne er der afgivet mindre end ti første aktive-ringstilbud. Ses der på hvor stor en andel af aktiveringstilbuddene, derbliver afgivet til tiden, er det udelukkende i de meget små målgrupper,at scoren er under 75 procent afgivne tilbud til tiden. Dette er udtrykfor, at der er en enkelt eller to borgere, der kan være udslagsgivende ide meget små datamængder. Med undtagelsen af en enkelt delaftale, erdet også i disse helt små datamængder, at man finder delaftaler, derlever 100 procent op til kravet.Det samlede billede er, at langt de fleste andre aktører ligger omkringgennemsnittet på dette mål, og kun en målgruppe i en region liggerunder 85 procent på første aktiveringstilbud til tiden.

2.5.3 Gentagne aktiveringstilbud til tidenPå gentagne aktiveringstilbud til tiden lever aktørerne som samletgruppe på Serviceudbud op til kravet i 93,3 procent af tilfældene, hvordet for LVU-udbud er 93,9 procent af tilfældene. Sammenlignes der påtværs af regionerne, ligger langt de fleste omkring gennemsnittet pådette mål, og kun i tre tilfælde (fordelt på tre regioner og tre målgrup-per) ligger aktørerne under 90 procent.Der er i alt afgivet 851 tilbud af kategorien gentagne aktiveringstilbud,heraf er 393 på Serviceudbuddet og 458 på LVU-udbuddet.I alt 11 delaftaler ud af de 118, hvor der er afgivet tilbud, er scoren påunder 85 procent. De 11 delaftaler fordeler sig på:Ni aktører.Begge udbud og begge målgrupper.Alle fire regioner.

I alt 44 delaftaler ligger mellem 85 procent og 94 procent.I alt 63 delaftaler ligger over 94 procent og udgør således over halvde-len af delaftalerne. Der er en begrænset mængde data for gentagne ak-tiveringstilbud til tiden, og en stor del af delaftalerne bygger på megetsmå datamængder, hvorfor man skal være varsom med at fortolke pådette punkt. Ses der specifikt på aktørniveau, er der ikke nogen aktø-rer, der på dette detaljeringsniveau skiller sig særskilt positivt ud.

17

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

3. Delanalyse 2. De op-nåede resultaterI delanalyse 2 gennemføres en nærmere analyse af, hvilke særligekendetegn, der er ved de aktører, der leverer henholdvis gode og min-dre gode resultater. Dette belyses for både LVU-udbuddet og Service-udbuddet. Analysen gennemføres med henblik på at vurdere, om dervia en dataanalyse kan peges på indsatser hos andre aktører, der i sær-lig grad bidrager til opnåelse af gode resultater.For Serviceudbuddet gennemføres endvidere en kontrolgruppeanalyse,hvor de opnåede resultater hos andre aktører sammenlignes med resul-taterne for en tilsvarende målgruppe i jobcentrene.På baggrund af nedenstående delanalyse 2 vurderer Deloitte, atAktører med de bedste resultater under LVU-udbuddet ofte anven-der virksomhedsrettet aktivering og kun anvender ikke-virksomhedsrettet aktivering i begrænset omfang.Der på Serviceudbuddet ikke er samme entydige sammenhængemellem de enkelte aktørers resultater og valg af indsats. Andre ak-tører under Serviceudbuddet anvender dog alle virksomhedsrettetaktivering i meget vidt omfang, det anvendes i over 50 procent afforløbene, hvor jobcentrene anvender virksomhedsrettet aktiveringi 44 procent af forløbene.Overholdelse af minimumsrettigheder ikke ses som et forklarendeelement for gode resultater på nogen af udbuddene. Dette skyldesprimært, at andre aktører i meget vidt omfang, når der korrigeresfor små datamængder, lever op til kravene.I kontrolgruppeanalysen af selvforsørgelsesgrader er der ikke enentydig tendens til, hvorvidt jobcentre eller andre aktører lever debedste resultater. Kontrolgruppen i jobcentrene har dog genereltopnået selvforsørgelsesgrader, der er på niveau med de bedste an-dre aktører.

3.1 Kendetegn ved aktører med gode ogmindre gode resultaterSom grundlag for den følgende analyse er der defineret en række aktø-rer, som gør det godt, og en række aktører der gør det mindre godt.Denne opdeling bygger på analyse af aktørernes bonusandele på for-skellige tidspunkter i ledighedsforløbet, jf. den uddybende beskrivelse

18

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

i bilag D. Der gennemføres nedenfor en sammenligning af de to grup-per med henblik på vurdering af, hvilke valg aktørerne med de bedsteresultater træffer i forhold til aktiveringsomfang, redskaber m.v.

3.1.1 Aktører med gode og mindre gode resultater påLVU-udbuddetI det følgende er der alene fokuseret på andre aktører, der agerer i re-gion Hovedstaden-Sjælland og region Midtjylland, der tilsammen harnæsten 9 ud af 10 henviste under LVU-udbuddet. Nordjylland og Syd-danmark udgør tilsammen blot 12,5 rocent af det samlede udbud (sam-let set i perioden 2007-2008). Dette betyder at datamængderne er me-get små, når antal visiterede borgere fordeles på de aktive aktører. Der-til kommer, at forskellen i resultaterne (i form af bonusandele) er små,hvorfor det ikke giver mening at analysere på baggrund af forskellene.Af disse to grunde, er der ikke udarbejdet specifikke analyser af grup-pering for disse to regioner.I region Hovedstaden-Sjælland skiller to aktører sig ud med særligtgode resultater i forhold til gennemsnittet5, jf. ovenfor. Endvidere skil-ler to aktører sig ud med mindre gode resultater. I region Midtjyllandskiller en aktør sig ud med særligt gode resultater og en aktør skillersig ud med mindre gode resultater.Samlet set kan det konkluderes, at de aktører på LVU-udbuddet, der har skabt særligt gode resultater, markant oftereanvender virksomhedsrettet aktiveringstilbud (løntilskud ogvirksomhedspraktik) og tilsvarende markant sjældnere anven-der vejledning og opkvalificering. Samtidig har de en lidt la-vere aktiveringsgrad end gennemsnittet.Samlet set kan det konkluderes, at de aktører på LVU-udbuddet, der har skabt mindre gode resultater, markant oftereanvender vejledning og opkvalificering og omvendt markantsjældnere anvender virksomhedsrettet aktivering (løntilskudog virksomhedspraktik). Samtidig ligger de omkring gennem-snittet i aktiveringsgrad.

På baggrund af ovenstående vurderer Deloitte, at det mest udslagsgi-vende i forhold til at skabe gode resultater på LVU-udbuddet er at an-vende virksomhedsrettet aktivering i videst muligt omfang.

5

Når der i det følgende skrives om gennemsnittet, er det gennemsnittet for alle age-

rende aktører inden for den region, der beskrives.

19

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

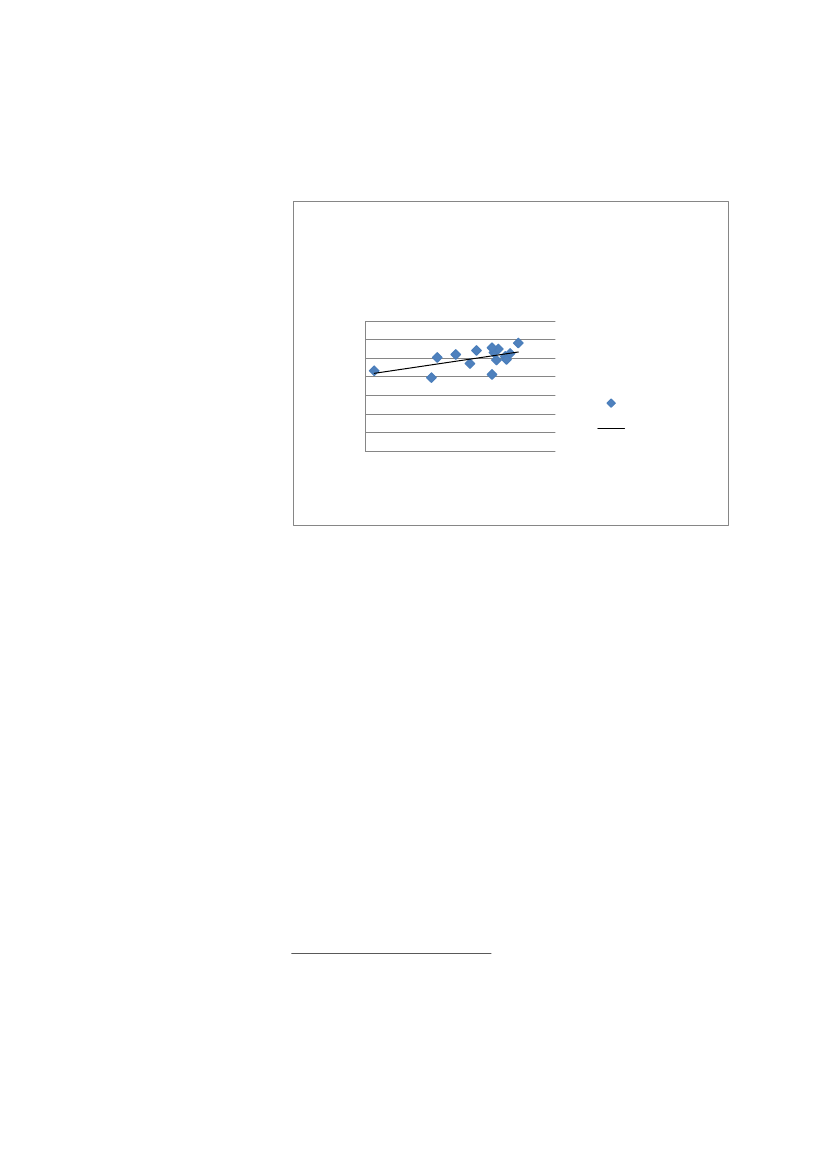

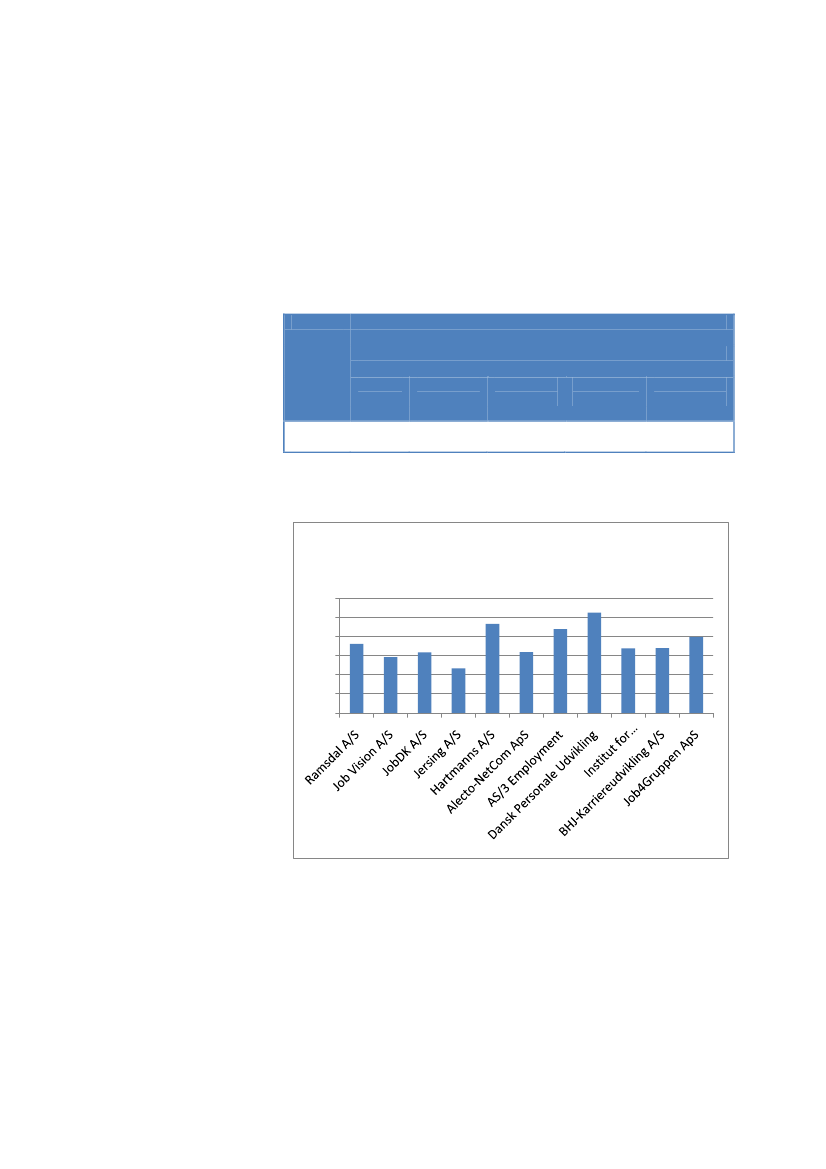

Dette underbygges af nedenstående figur, som viser sammenhængenmellem aktørernes andel af virksomhedsrettet aktivering og bonus6.Figur 1: Sammenhæng mellem andel virksomhedsrettet aktivering og bonus efter12 måneder på LVU-udbuddet

Sammenhæng mellem andelvirksomhedsrettet aktivering ogbonus efter 12 månederBonus efter 12 måneder7060504030201000,0%50,0%y = 15,114x + 41,183R� = 0,3275

Series1Linear (Series1)100,0%

Andel virksomhedsrettet aktivering

Kilde:www.jobindsats.dk og egne beregninger.

Som det fremgår, er der en vis sammenhæng mellem, hvor stor en an-del af aktiveringen, som er virksomhedsrettet, og hvilke resultater, deropnås. Det skal dog bemærkes, at alle aktører på LVU-udbuddet i rela-tivt stort omfang anvender virksomhedsrettet aktivering.Ses der dernæst på de generelle sammenhænge mellem aktiverings-grad og resultater, fremgår det, at der ikke kan påvises entydige sam-menhænge mellem aktiveringsgrad og resultater. Denne konklusionskal dog ses i lyset af, at alle aktører anvender en høj grad af aktive-ring. Således er det Deloittes vurdering, at grunden til, at der ikke kanpåvises en stærk korrelation mellem aktivering og resultater, er, atlangt de fleste aktører har en høj aktiveringsgrad. Det er således ikkeandelen af aktivering, der adskiller aktørerne fra hinanden, men snare-re hvilken form for aktivering, de anvender, således at aktører, der an-vender virksomhedsrettet aktivering, opnår de bedste resultater.

6

Diagrammet samler alle aktører på regionsniveau. Anvendelsen af aktiveringsred-

skaber er trukket for 4. kvartal 2008 og aktører med under 15 fuldtidspersoner i på-gældende kvartal i den enkelte region er sorteret fra.

20

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

3.1.2 Aktører med gode og mindre gode resultater påServiceudbuddetBlandt de aktører på Serviceudbuddet i hver region7, der opnår goderesultater, gør følgende sig gældende:Aktørerne anvender primært virksomhedsrettet aktivering(løntilskud og virksomhedspraktik), hvilket dog gør sig bredtgældende for langt de fleste delaftaler på Serviceudbuddet.I to regioner har de bedste aktører en meget højere aktive-ringsgrad end gennemsnittet, i to regioner har de bedste aktø-rer en lidt lavere aktiveringsgrad end gennemsnittet.I langt de fleste tilfælde lever aktørerne op til minimumskra-vene i form af jobsamtaler til tiden, første aktiveringstilbud tiltiden og gentagne aktiveringstilbud til tiden.

Blandt de aktører i hver region, der har opnået mindre gode resultater,gør følgende sig gældende:Størstedelen af aktørerne anvender virksomhedsrettet aktive-ring lidt mindre end gennemsnittet (løntilskud og virksom-hedspraktik).Aktiveringsgraden er generelt set lavere end gennemsnittet.Aktørerne lever i mindre grad op til minimumskravene omjobsamtaler til tiden, første aktiveringstilbud til tiden og gen-tagne aktiveringstilbud til tiden.

For Serviceudbuddet er der således mindre markante tendenser for,hvad der er udslagsgivende i forhold til at opnå en høj bonusandel.Dette viser sig også, når der udarbejdes generelle figurer for sammen-hængene på Serviceudbuddet. I nedenstående figur ses sammenhæn-gen mellem andel virksomhedsrettet aktivering og bonus efter 12 må-neder.8

7

For Serviceudbuddet er antal borgere i tilbud langt bedre fordelt på alle fire regioner,

end for LVU-udbuddet. Det er værd at bemærke, at der når der specificeres på aktør-niveau for hver region, er der i visse tilfælde tale om meget små datamængder, særligtnår det gælder første aktiveringstilbud og gentagne aktiveringstilbud til tiden.8

Diagrammet samler alle aktører på regionsniveau. Anvendelsen af aktiveringsred-

skaber er trukket for 4. kvartal 2008 og aktører med under 15 fuldtidspersoner i på-gældende kvartal i den enkelte region er sorteret fra.

21

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

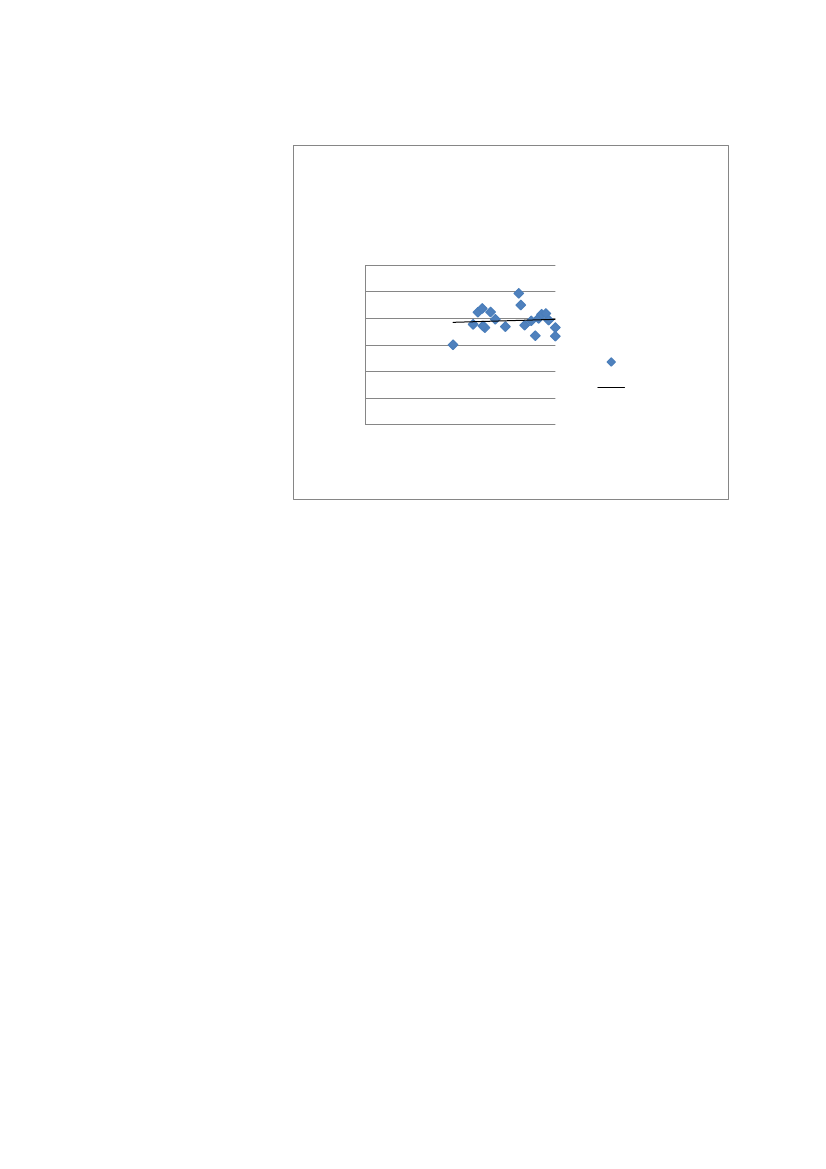

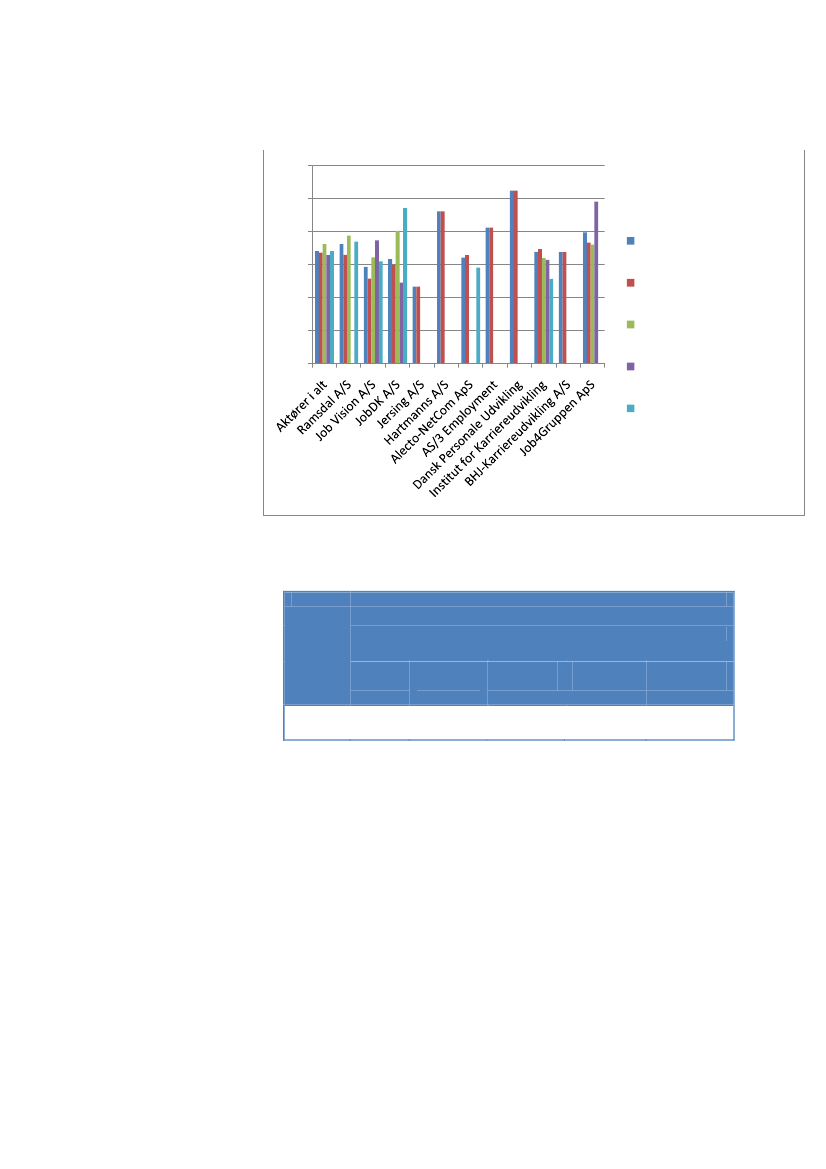

Figur 2: Sammenhæng mellem andel virksomhedsrettet aktivering og bonus efter12 måneder på Serviceudbuddet

Sammenhæng mellem andelvirksomhedsrettet aktivering ogbonus efter 12 månederBonusandel efter 12 måneder60504030201000,0%50,0%100,0%Series1Linear (Series1)y = 2,0856x + 37,574R� = 0,006

Andel virksomhedsrettet aktiveringKilde: www.jobindsats.dk og egne beregninger.

Figuren viser, at alle aktører anvender virksomhedsrettet aktivering imeget vidt omfang, og at der ikke kan påvises generelle sammenhæn-ge mellem andel virksomhedsrettet aktivering og bonus efter 12 måne-der. Deloitte vurderer, at grunden til, at der ikke kan påvises udtaltesammenhænge, er, at alle aktører på Serviceudbuddet anvender virk-somhedsrettet aktivering i meget vidt omfang. Som det fremgår af fi-guren, anvender alle andre aktører virksomhedsrettet aktivering i mereend 50 procent af aktiveringen, hvor jobcentrene gennemsnitligt an-vender virksomhedsrettet aktivering i 44 procent af aktiveringen, jf.afsnit 2.4 tabel 4.Dette kan være udtryk for, at anvendelsen af Serviceudbuddet i højeregrad er fordelt over hele landet og over langt flere aktører. For at skabegode resultater på Serviceudbuddet er der således behov for en endnuhøjere grad af lokalt kendskab hos anden aktør og en endnu højeregrad af forbindelse til det lokale jobcenter, de lokale virksomhederm.v. Det kan også være udtryk for, at målgrupperne for Serviceudbud-det er mere forskellige end målgrupperne for LVU-udbuddet.For yderligere at belyse resultaterne er der i det følgende gennemførten kontrolgruppeanalyse, hvor selvforsørgelsesgrader hos andre aktø-rer og jobcentre sammenlignes.

22

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

3.2 Kontrolgruppeanalyse af Serviceud-buddetI det følgende gennemføres en kontrolgruppeanalyse af Serviceudbud-det. Når der alene er interessant at fokusere på Serviceudbuddet skyl-des det, at jobcentrene på dette udbud selv vælger om de vil henviseden ledige til anden aktør eller ej.Jobcentrene har således mulighedenfor at anvende anden aktør strategisk i sin indsatsplanlægning for ser-viceudbuddets målgrupper med henblik på at opnå den bedste beskæf-tigelseseffekt for borgere i jobcentret.I kontrolgruppeanalysen sammenlignes resultaterne for to grupperborgere med samme karakteristika i forhold til alder, køn, matchkate-gori, ledighedsanciennitet m.v.9, hvor den ene gruppe har været hen-vist til anden aktør under Serviceudbuddet, mens den anden gruppe harfået indsatsen i jobcentret (kontrolgruppen). Data til brug for kontrol-gruppeanalysen er trukket fra Arbejdsmarkedssstyrelsens centrale da-tabaser10.I forhold til kontrolgruppe analysens resultater er det værd at bemær-ke, at kontrolgruppens data er trukket på hårde fakta (herunder alder,køn og matchkategori), men ikke derudover fortæller noget om de me-re bløde sociale karakteristika for målgruppen. Der kan således væreforskelle på fx joberfaring, misbrug, psykiske/fysiske lidelser og socia-le problemer i øvrigt, som kan være af afgørende for, hvilke borgereder udlægges til andre aktører. Resultaterne af kontrolgruppeanalysenskal derfor læses med forbehold for, at der på en række blødere socialeparametre kan være systematiske forskelle i de grupper der udlæggestil andre aktører og de grupper der gives en indsats i jobcentret.Kontrolgruppeanalysen giver dog en indikation af forskellene i de re-sultater i form af opnåede selvforsørgelsesgrader, der er opnået af ind-satsen hos henholdsvis andre aktører og jobcentre.

9

Kontrolgruppeanalysen er foretaget på baggrund af datasæt leveret af Arbejdsmar-

kedsstyrelsen, som står inde for, at borgergrupperne hos henholdsvis kontrolgruppe oganden aktør er af en sådan sammensætning at kontrolgruppeanalysens datagrundlag ervalidt.10

Data fra Arbejdsmarkedsstyrelsen er trukket for perioden umiddelbart efter at ud-

buddet trådte i kraft. Dette skyldes at borgergruppen skulle kunne følges i en længereperiode med henblik på at skabe viden om resultater for selvforsørgelse.

23

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

3.2.1 Serviceudbuddets målgruppe 1Serviceudbuddets målgruppe 1 rummer ledige med en erhvervskompe-tencegivende uddannelse, herunder ledige med en mellemlang videre-gående uddannelse. Denne målgruppe kan visiteres til anden aktør ef-ter 6 mdr.Den følgende tabel 6 viser selvforsørgelsesgrader11hos kontrolgrup-pen i jobcentrene samlet og aktørerne på landsplan for Serviceudbud-dets målgruppe 1.Tabellen viser, at både kontrolgruppen i jobcentret og gruppen af ledi-ge visiteret til de fire andre aktører med de bedste resultater alle haropnået gennemsnitlige selvforsørgelsesgrader på mere end 50 procent.Der er dog en række aktører, der har opnået en anelse lavere effekterend jobcentrene og de bedste aktører.Tabel 6: Landsdækkende sammenligning af selvforsørgelsesgrader for henholds-vis jobcentrene og andre aktører

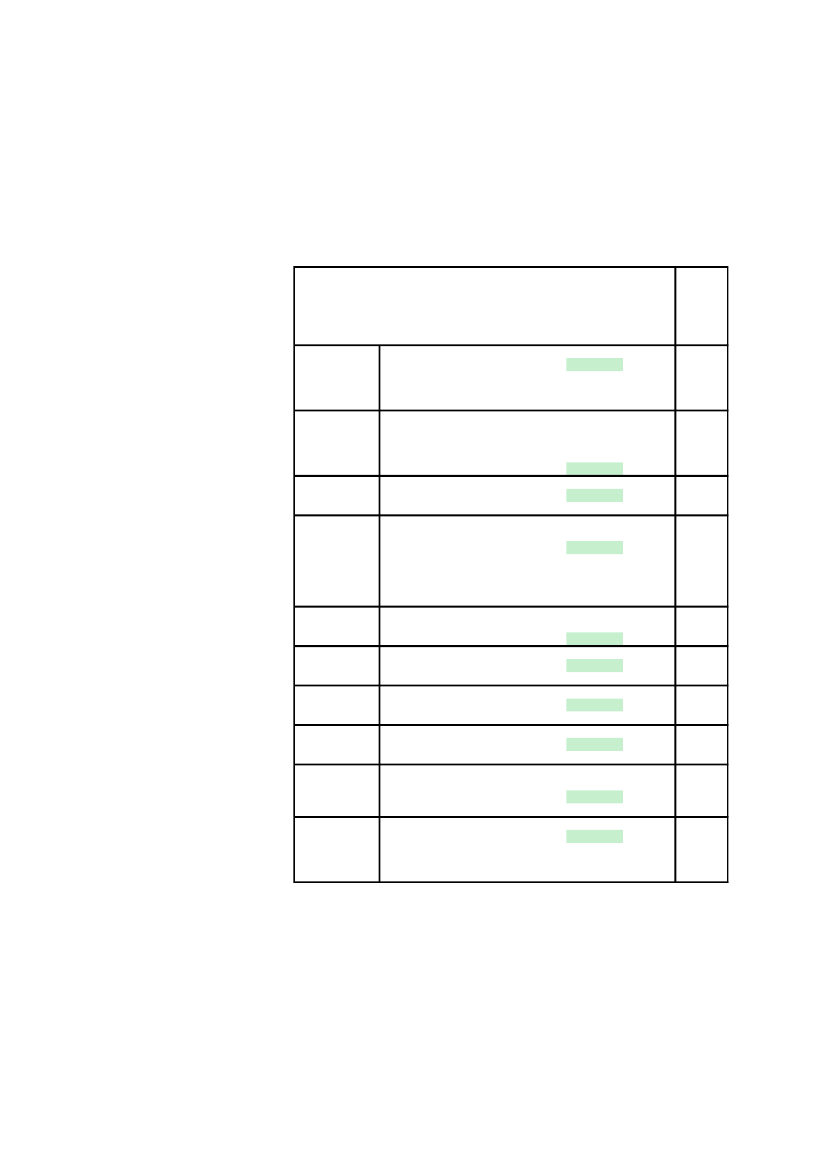

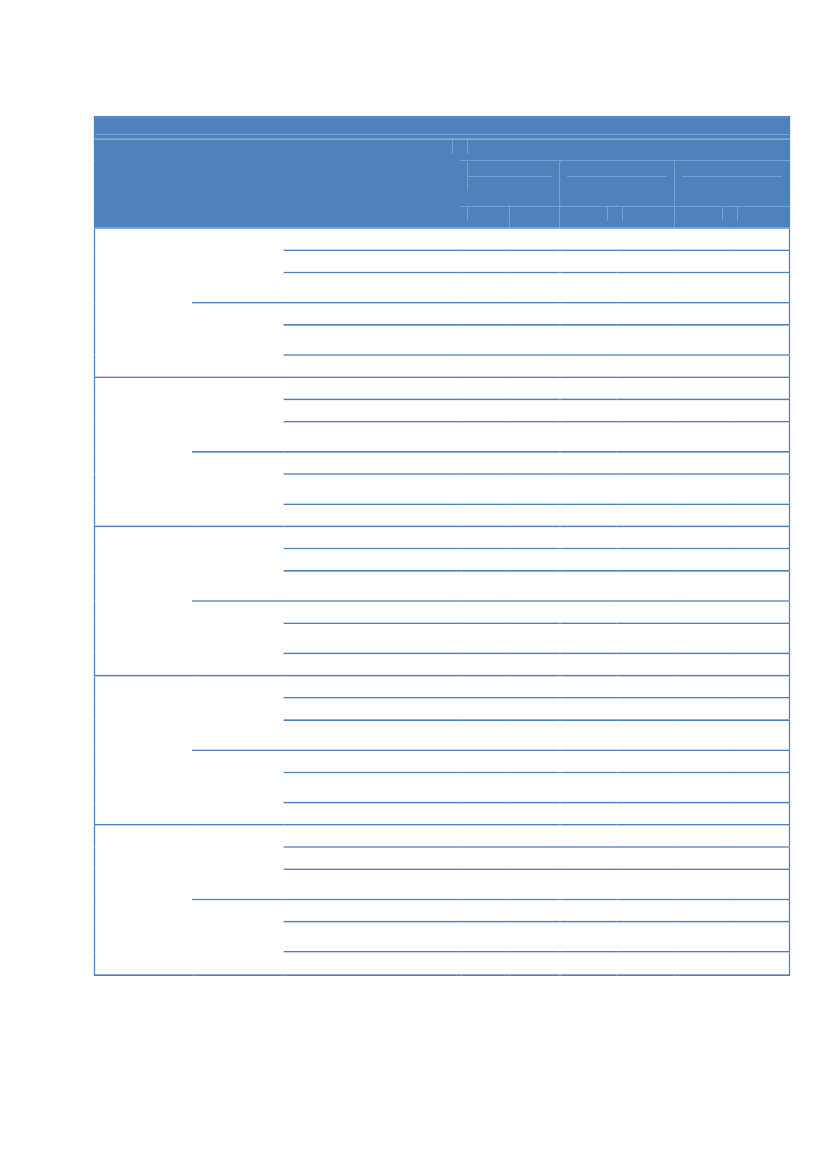

Aktør

Selvforsørgelsesgrad

Kontrolgruppe i jobcenterneHK Udvikling og VækstAktuel undervisningInstitut for KarriereudviklingRamsdal A/SJob4Gruppen ApSAOFJOB a/sAlecto-NetCom ApSAlpha-GruppenJobDK A/S

54,67 %54,92 %52,81 %50,88 %50,88 %48,83 %47,05 %44,81 %41,01 %39,23 %

Kilde: Datasæt leveret af Arbejdsmarkedsstyrelsen og egne beregninger.

I nedenstående tabel 7 er kontrolgruppeanalysen gennemført med lo-kale resultater for selvforsørgelsesgraderne for de jobcentre, der benyt-ter Serviceudbuddet mest. Jobcentrenes egne selvforsørgelsesgraderfor målgruppen sammenlignes i tabellen med andre aktørers selvfor-sørgelsesgrader for målgruppen. Kun aktører, der for det pågældendejobcenter har serviceret minimum 10 borgere, er medtaget i tabellen.

11

Selvforsørgelse er i dette datatræk udtryk for antal uger med selvforsørgelse i de 65

uger efter datatrækkets startdato.

24

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

Tabel 7: Selvforsørgelsesgrad hos kontrolgruppen i de jobcentre, der anvenderServiceudbuddet mest, fordelt på jobcentrenes selvforsørgelsesgrader og andreaktørers selvforsørgelsesgrader

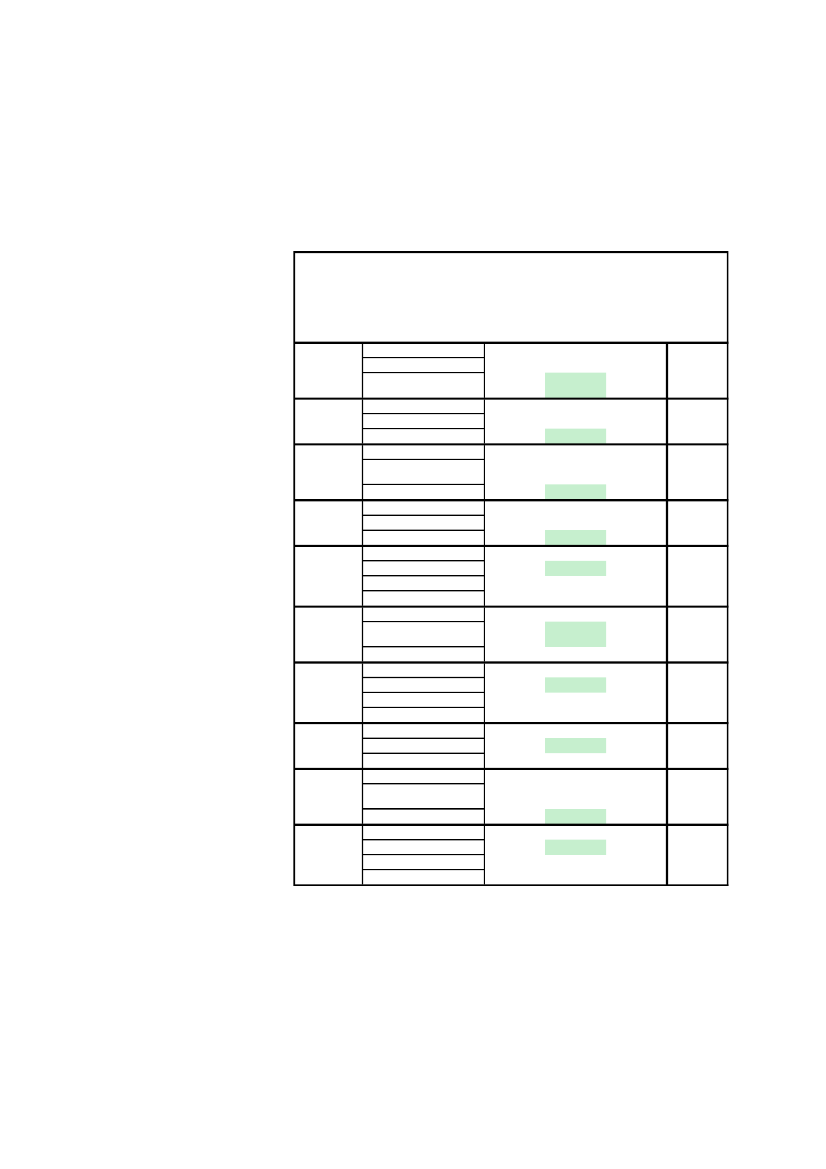

Kommune

Aktør

Antalborgere

Selvforsørgelsesgrad

HjørringHjørringHjørringHorsensHorsensHorsensKøbenhavnKøbenhavnKøbenhavnKøbenhavnKøbenhavnNæstvedNæstvedOdenseOdenseOdenseOdenseSlagelseSlagelseAabenraaAabenraaAabenraaAalborgAalborgAalborgAalborg

JobcenterJob4Gruppen ApSInstitut for KarriereudviklingJobcenterJob4Gruppen ApSRamsdal A/SJobcenterInstitut for KarriereudviklingRamsdal A/SAlecto-NetCom ApSJob4Gruppen ApSJobcenterJob4Gruppen ApSJobcenterRamsdal A/SAlecto-NetCom ApSHK Udvikling og VækstJobcenterAOFJOB a/sJobcenterAOFJOB a/sInstitut for KarriereudviklingJobcenterJob4Gruppen ApSAOFJOB a/sJobDK A/S

75364331100104537132442391048251702415124374257689177125150112

47,0 %50,0 %42,0 %57,0 %52,9 %47,9 %53,7 %51,4 %47,9 %44,4 %44,5 %56,0 %40,9 %54,3 %54,9 %43,2 %33,3 %54,5 %48,9 %46,4 %58,7 %57,2 %55,9 %42,3 %41,8 %39,2 %

Kilde: Datasæt leveret af Arbejdsmarkedsstyrelsen og egne beregninger.

Som det fremgår af tabellen, er der ikke en helt entydig tendens i for-hold til, hvorvidt jobcentret eller andre aktører leverer de bedste resul-tater. Tabellen viser dog, at kontrolgruppen i jobcentrene i de flestetilfælde har en højere selvforsørgelsesgrad end selv de mest effektivelokale andre aktører. I nogle jobcentre har man dog opnået en højereselvforsørgelsesgrad ved at udlægge borgere til andre aktører.

25

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

3.2.2 Serviceudbuddets målgruppe 2Serviceudbuddets målgruppe 212rummer ledige ledere, der er fyldt 55år, og andre ledige, der er fyldt 55 år. Udlægningstidspunktet for den-ne målgruppe er 4 mdr.Tabel 8 viser selvforsørgelsesgrader hos kontrolgruppen i jobcentrenesamlet og aktørerne på landsplan for Serviceudbuddets målgruppe 2.Tabellen viser, at der på landsplan er en relativt lille spredning i selv-forsørgelsesgraden blandt kontrolgruppen og de andre aktører. Kon-trolgruppen ligger dog overordnet i toppen med den højest opnåedeselvforsørgelsesgrad sammenlignet med andre aktører.Tabel 8: Landsdækkende sammenligning af selvforsørgelsesgrader for henholds-vis jobcentrene og andre aktører

Aktør

Selvforsørgelsesgrad

Jobcenterne samletBHJ-Karriereudvikling A/SAlecto-NetCom ApSAktuel undervisningJersing A/SRamsdal A/SInstitut for KarriereudviklingAlpha-GruppenHRM ConsultJobDK A/SHK Udvikling og VækstJob4Gruppen ApSAOFJOB a/sSoftAdvice ApS

32,62 %32,51 %32,07 %31,25 %30,94 %30,04 %29,75 %29,45 %28,98 %28,77 %27,97 %26,90 %26,31 %20,84 %

Kilde: Datasæt leveret af Arbejdsmarkedsstyrelsen og egne beregninger.

Den følgende tabel 9 viser selvforsørgelsesgraderne for kontrolgrup-pen i de jobcentre, der benytter Serviceudbuddet mest, hvor jobcentre-nes egne selvforsørgelsesgrader for målgruppen sammenlignes medandre aktørers selvforsørgelsesgrader for målgruppen. Kun aktører, derfor det pågældende jobcenter har serviceret minimum 10 borgere, ermedtaget i tabellen.

12

Som for Serviceudbuddets målgruppe 1 gælder det også for målgruppe 2, at data-grundlaget for kontrolgruppeanalysen er et andet end i den egentlige analyse af hensyntil tilgængelige data for selvforsørgelsesgrader.

26

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

Tabel 9: Selvforsørgelsesgrad hos de jobcentre, der anvender Serviceudbuddetmest, fordelt på jobcentrenes selvforsørgelsesgrader og andre aktørers selvfor-sørgelsesgrader

Kommune

Aktør

Antalborgere

Selvforsørgelsesgrad

Esbjerg/FanøEsbjerg/FanøEsbjerg/FanøHerningHerningHerningHjørringHjørringHjørringHorsensHorsensHorsensKøbenhavnKøbenhavnKøbenhavnKøbenhavnNæstvedNæstvedOdenseOdenseOdenseOdenseSlagelseSlagelseAabenraaAabenraaAabenraaAalborgAalborgAalborg

JobcenterRamsdal A/SInstitut for KarriereudviklingJobcenterAOFJOB a/sSoftAdvice ApSJobcenterInstitut for KarriereudviklingJob4Gruppen ApSJobcenterRamsdal A/SJob4Gruppen ApSJobcenterAlecto-NetCom ApSRamsdal A/SJersing A/SJobcenterJob4Gruppen ApSJobcenterRamsdal A/SAlecto-NetCom ApSHK Udvikling og VækstJobcenterAOFJOB a/sJobcenterAOFJOB a/sInstitut for KarriereudviklingJobcenterRamsdal A/SInstitut for Karriereudvikling

131188323115515117963567388424854324373691351134251402711673942639473178306

36,2 %35,9 %30,8 %36,1 %24,8 %21,7 %31,8 %33,1 %26,1 %40,1 %33,0 %30,4 %31,8 %32,9 %31,7 %30,9 %36,5 %27,3 %24,6 %41,9 %35,5 %23,5 %27,9 %25,1 %37,6 %26,9 %23,7 %23,4 %35,8 %31,8 %

Kilde: Datasæt leveret af Arbejdsmarkedsstyrelsen og egne beregninger.

Som det fremgår af tabellen, er der for denne målgruppe lidt størrevariation, og for næsten halvdelen af jobcentrene er der bedre resulta-

27

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

ter for den gruppe borgere, der er udlagt til anden aktør, end den grup-pe borgere i kontrolgruppen, der serviceres i jobcentret. Endviderefremgår det, at der er en vis spredning i resultaterne, også inden forsamme jobcenter.

28

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

4. Delanalyse 3. Udvik-lingen på markedet foranden aktørI dette kapitel analyseres udviklingen på markedet på Serviceudbuddetog LVU-udbuddet. Først opridses udviklingen i antal borgere hos an-den aktør, for at sætte rammen for den videre analyse. Dernæst analy-seres, hvorvidt der ses en koncentration på markedet, samt hvorvidtudviklingen afspejler en rationel udvælgelse af de bedste aktører, detvil sige om brugen af de mest effektive aktører, jf. delanalyse 2, opti-meres. Afslutningsvis gennemføres en analyse af, hvorvidt de 10 stør-ste jobcentre har foretaget ændringer i valget af eller anvendelsen afandre aktører, efter at data for opnåelse af bonus hos andre aktørerblev tilgængelige på www.jobindsats.dk.På baggrund af nedenstående delanalyse 3 vurderer Deloitte, atDer ikke er en entydig sammenhæng mellem andre aktørers resulta-ter og jobcentrenes valg af andre aktører. Der kan dog for noglejobcentre konstateres en vis sammenhæng mellem gode resultaterhos en given anden aktør og en øget anvendelse af aktøren. Ensammenhæng der indikerer, at enkelte jobcentre anvender resultat-data for andre aktører i forbindelse med tilrettelæggelse af indsat-sen.Analysen indikerer, at der samlet set ikke sker en fuldt rationel ud-vikling af markedet, hvor de aktører, der opnår de bedste resultater,anvendes i stigende grad.Jobcentrene lægger vægt på resultater og pris i valget af anden ak-tør samt på medarbejderne hos anden aktør, samarbejdet med an-den aktør og kontinuerligt at benytte minimum to forskellige aktø-rer (uafhængig af deres resultater) for at sikre fortsat konkurrence.Der er en stor, men ikke øget, koncentration hos et mindre antalaktører på markedet for både LVU- og Serviceudbuddet.

4.1 Udviklingen på LVU-udbuddetI alt 18 aktører vandt LVU-udbuddet, hvoraf 11 aktører i praksis harvaretaget opgaven på udbuddet og fået borgere i tilbud. Antal ledigeved andre aktører under LVU-udbuddet toppede i 4. kvartal 2007 og 1.kvartal 2008 på godt 7000 borgere.

29

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

Der er stor spredning i hvor meget de enkelte aktører benyttes og enhøj grad af koncentration på LVU-markedet. Således anvendes enmindre gruppe af aktører i langt størstedelen af tilfældene.I 2007 varetog de fem mest anvendte aktører betjeningen af94,19 procent af de visiterede borgereI 2008 varetog de fem mest anvendte aktører betjeningen af90,80 procent af de visiterede borgere

Der er således initialt en stor koncentration på markedet hos nogle fåaktører, men ikke en tendens til en stigende koncentration. Det kandog ikke vurderes, om udviklingen fra 2007 til 2008 er udtryk for entendens til en lavere koncentration eller er udtryk for en mere tilfældigbevægelse på markedet.Det gør sig endvidere gældende, at de aktører, der anvendes mest, an-vendes mest for begge målgrupper. Benyttes en aktør meget til mål-gruppen LVU’er med udsat arbejdsmarkedssituation, benyttes aktørenogså meget for målgruppen af øvrige LVU’er.I forhold til koncentrationen i anvendelsen af aktørerne, ses der kunmindre geografiske forskelle. For alle regioner gælder det således, atde to mest anvendte aktører i hver region anvendes i 60-65 procent aftilfældene.

4.1.1 Brugen af de mest effektive aktører på LVU-udbuddetI det følgende analyseres koblingen mellem udviklingen på markedetog de enkelte aktørers resultater i de enkelte regioner.For de aktører i Region Hovedstaden/Sjælland og region Midtjyl-land13, der har skabt de bedste resultater, ser udviklingen i deres andelaf LVU-udbuddet (i hver deres region), således ud:

13

Det er disse to regioner, der er medtaget, idet de tilsammen udgør 87,5 procent af

det samlede udbud i perioden 2007-2008.

30

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

Tabel 10: Udviklingen i andel af det samlede udbud i regionen for aktørerne medde bedste resultater

Ramsdal(Hovedstaden/Sjælland)Jobvision A/S(Hovedstaden/Sjælland)Institut for karriereud-vikling (Midtjylland)

1. kvt20070,0 %0,0 %0,0 %

2. kvt20077,3 %12,3 %15,1 %

3. kvt20078,7 %9,1 %17,3 %

4. kvt20078,7 %8,8 %17,3 %

1. kvt20089,8 %8,6 %17,6 %

2. kvt200810,0 %8,6 %13,6 %

3. kvt200810,1 %11,1 %13,3 %

4. kvt20088,8 %13,9 %15,5 %

Kilde: www.jobindsats.dk og egne beregninger

Således er der udsving i udviklingen, men set over hele perioden, erder ikke en markant forandring i den andel af det samlede udbud i re-gionen, som varetages af de aktører på LVU-udbuddet, som på regi-onsbasis har de bedste resultater.For de aktører i region Hovedstaden/Sjælland og region Midtjylland,som har de mindre gode resultater, ser udviklingen i deres andel afLVU-udbuddet (i hver deres region) således ud:Tabel 11: Udviklingen i andel af det samlede udbud i regionen, for aktørerne medmindre gode resultater

Alecto-NetCom ApS(Hovedstaden/Sjælland)Job4Gruppen ApS(Hovedstaden/Sjælland)JobDK A/S(Midtjylland)

1. kvt20070,0 %0,0 %0,0 %

2. kvt20076,0 %0,0 %16,1 %

3. kvt20075,1 %0,5 %18,1 %

4. kvt20075,2 %0,6 %19,1 %

1. kvt20085,4 %0,6 %17,8 %

2. kvt20087,4 %0,9 %21,4 %

3. kvt200810,9 %1,5 %21,8 %

4. kvt200813,4 %1,8 %18,0 %

Kilde: www.jobindsats.dk og egne beregninger

Samlet set anvendes aktørerne med de bedste resultater således ikke imarkant grad mere, hvorimod aktørerne med de dårligste resultater haren lille forøgelse i deres andel af det samlede udbud set over en to-årigperiode.På denne baggrund vurderer Deloitte, at ovenstående indikerer, at derkun i begrænset omfang sker en hensigtsmæssig udvikling på marke-det under LVU-udbuddet, hvor de aktører, der viser de bedste resulta-ter, også anvendes i stigende grad. En del af forklaringen på dette skalfindes i de overvejelser og processer, de enkelte jobcentre lægger tilgrund for deres valg af andre aktører, herunder medarbejdernes per-sonlige relationer, det konkrete samarbejde og ønsket om at bevarekonkurrence på markedet. Dette behandles yderligere i nedenståendeafsnit 4.3.

31

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

4.2 Udviklingen på ServiceudbuddetI alt 22 aktører vandt Serviceudbuddet, hvoraf 15 aktører i praksis harvaretaget opgaven på udbuddet og fået borgere i tilbud. Anvendelsenaf udbuddet toppede i 4. kvartal 2007 med over 8.500 borgere hos an-den aktør. Ses anvendelsen et år efter, var den i 4. kvartal 2008 på cir-ka det halve.Ses på koncentrationen på Serviceudbuddet, fremgår følgende:I 2007 varetog de fem mest anvendte aktører på Serviceud-buddet 76 procent af de visiterede borgere.I 2008 varetog de fem mest anvendte aktører på Serviceud-buddet 79 procent af de visiterede borgere.

Der er således en mindre gruppe på fem aktører, der anvendes meget,og en større gruppe på 10 aktører, der anvendes i mindre grad. Denandel af markedet, som de mest anvendte aktører udgør, er nogenlundeuændret fra 2007 til 2008 dog med en svagt stigende tendens.Endvidere gør det sig gældende for Serviceudbuddet, at de aktører, deranvendes mest, anvendes mest for begge målgrupper. Det er såledessådan, at benyttes en aktør meget til målgruppen seniorer, så benyttesaktøren også meget for målgruppen med erhvervskompetencegivendeuddannelse. Det samme gør sig gældende for LVU-udbuddet. De aktø-rer, der anvendes mest for den ene målgruppe under LVU-udbuddet,anvendes også mest på den anden målgruppe. Det er dog ikke desamme aktører, der anvendes mest på begge udbud.I forhold til regioner er der en tendens til, at anvendelsen af aktører iHovedstaden/Sjælland er mere spredt end i de øvrige regioner.Den aktør i Region Hovedstaden/Sjælland, der anvendes mest, anven-des således i 22 procent af tilfældene. I Midtjylland anvendes den mestbrugte aktør i 35 procent af tilfældene, i Syddanmark i 36 procent og iNordjylland i 41 procent af tilfældene.Ydermere ses det af nedenstående tabel, at der særligt i Nordjylland ogSyddanmark er en stor koncentration på markedet. Tabellen viser, hvorstor en andel af det samlede udbud i hver region, som varetages af deto mest anvendte aktører i hver region.

32

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

Tabel 12: Serviceudbud, de to mest anvendte aktørers andel af udbuddet i hen-holdsvis 2007 og 2008 fordelt på regioner

Hovedstaden/Sjælland200740,4 %200832,6 %

Midtjylland

Nordjylland

Syddanmark

50,7 %49,3 %

73,1 %74,0 %

68,6 %65,7 %

Kilde: www.jobindsats.dk og egne beregninger

Det ses endvidere, at tendensen i de mest markante regioner, Hoved-staden/Sjælland og Nordjylland, er tydeligere i 2008 end i 2007.

4.2.1 Brugen af de mest effektive aktører på Service-udbuddetSes udviklingen for de aktører, der har de bedste resultater, tegner føl-gende billede sig:Tabel 13: Serviceudbud, samlet oversigt over andelen af udbuddet hos de aktører,der har de bedste resultater i hver region

HK Udvikling og Vækst(Nordjylland)Institut for Karriereudvikling(Midtjylland)BHJ-Karriereudvikling A/S(Hovedstaden/Sjælland)AOFJOB a/s(Syddanmark)

1. kvt20070,0 %0,0 %0,0 %0,0 %

2. kvt20073,8 %14,2 %4,8 %17,0 %

3. kvt20072,9 %12,6 %4,9 %17,2 %

4. kvt20072,5 %10,6 %4,3 %15,5 %

1. kvt20082,8 %11,4 %4,2 %13,8 %

2. kvt20082,5 %10,8 %4,3 %13,7 %

3. kvt20081,8 %7,1 %3,9 %13,3 %

4. kvt20081,3 %7,5 %2,9 %13,4 %

Kilde: www.jobindsats.dk og egne beregninger

Som det fremgår, er der en tendens til, at de aktører, der har de bedsteresultater, anvendes i faldende omfang over en toårig periode.Ses på udviklingen for aktører med mindre gode resultater, tegner detomvendte billede sig:Tabel 14: Serviceudbud, samlet oversigt over andelen af udbuddet hos de aktører,der har mindre gode resultater i hver region

1. kvt2007

2. kvt20070,0 %5,8 %0,0 %

3. kvt20070,0 %8,9 %3,5 %

4.kvt20074,1 %9,6 %6,5 %

1. kvt20085,0 %7,9 %8,4 %

2. kvt20086,6 %7,3 %9,5 %

3. kvt20088,2 %7,3 %13,7 %

4.kvt20088,1 %2,8 %16,4 %

SoftAdvice ApS (Midtjylland)JobDK A/S(Midtjylland)Alecto-NetCom ApS(Syddanmark)

0,0 %0,0 %0,0 %

Kilde: www.jobindsats.dk og egne beregninger

Som det fremgår, er der generelt en tendens til, at de aktørerne, der harde dårligste resultater over den toårige periode, har opnået en større

33

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

andel af udbuddet. En af de tre aktører har dog en markant nedgang fra3. kvartal 2008 til 4. kvartal 2008, men har ellers ligeledes oplevet enstigende tendens.Som det fremgår, er nogle af de aktører, der har skabt de dårligste re-sultater, kommet sent ind på markedet, hvilket kan have en betydningfor deres samlede resultater. Dette menes dog ikke at være en forkla-ring, da aktørerne også har mindre gode resultater, når der udelukken-de måles på bonus på de grupper af borgere, som disse aktører har va-retaget indsatsen for over en længere periode.14Den samlede udvikling på LVU- og Serviceudbuddets marked afspej-ler således ikke umiddelbart en rationel udvælgelse af de bedste aktø-rer, og datamaterialet viser, at brugen af de mest effektive aktører ikkeoptimeres. I de kommende afsnit analyseres, hvad baggrunden fordenne udvikling kan være.

4.3 Caseanalyse på ti jobcentreI det følgende suppleres ovenstående analyse af udviklingen med encaseanalyse på de ti jobcentre, der på hvert udbud har flest borgerehenvist til anden aktør på henholdsvis LVU- og Serviceudbuddet.Analysen skal vise, hvorvidt data kan indikere, at jobcentrene har an-vendt effektdata fra www.jobindsats.dk til at foretage ændringer i val-get af anden aktør ud fra omfanget af opnået bonus hos andre aktører.Baggrunden for denne supplerende analyse er at teste en hypotese om,at jobcentrene tilrettelægger deres indsats og valg af anden aktør påbaggrund af data for aktørernes opnåelse af bonus frawww.jobindsats.dk.Hypotesen er således, at jobcentrene trak bonusdata frawww.jobindsats.dk i 4. kvartal 2008 og omlagde deres anvendelse afanden aktør efter aktørernes resultater, således at jobcentrene i 1. kvar-tal 2009 anvendte de aktører, der tidligere i pågældende jobcenter haropnået de højeste bonusandele.

4.3.1 Caseanalyse på LVU-udbuddetPå LVU-udbuddet er de ti jobcentre som i 3. kvartal 2008 havde flestborgere hos anden aktør valgt ud på baggrund af data frawww.jobindsats.dk. Analysen bygger således på tal for de enkelte job-centre og udviklingen i det enkelte jobcenters anvendelse af andre ak-

14

Det vil sige, når der udelukkende vurderes på bonusandele efter 4, 6 og 9 måneder

og frasorteres bonus efter 12 og 15 måneder.

34

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

tører. På dette tidspunkt var det muligt for jobcentrene at trække datafor, hvor meget bonus andre aktører havde opnået efter at have haftborgere i 6 måneder (påbegyndt i løbet af andet halvår 2007). Det erhypotesen, at hvis jobcentrene tilrettelagde deres anvendelse af andenaktør på baggrund af opnået bonus, ville de i 1. kvartal 2009 anvendede aktører, som tidligere havde skabt de bedste resultater.Tabel 15: Udviklingen i ti jobcentres anvendelse af anden aktør på LVU-udbuddetGennem-snitlig 6månedersbonus for3. og 4. kvt Andel i 1.2007kvt.200917,35100,0%25,2517,4%21,2564,4%16,4510,6%14,77,6%19,1100,0%10,559,7%23,159,7%15,6537,1%23,744,6%19,25100,0%43,3572,4%15,817,1%21,85100,0%20,510,4%22,629,2%20,64,8%021,1%19,47,6%21,928,1%15,45100,0%031,7%16,246,7%26,35100,0%32,447,9%20,2552,8%29100,0%29,352,8%2849,1%17,9100,0%22,542,3%12,557,7%25,55100,0%25,944,0%31,439,1%19,0521,0%25,3100,0%28,326,5%23,3526,6%23,721,5%25,5525,4%Øgetandel påbaggrundaf positiveresultaterNej

Aktører i altRamsdal A/SJob Vision A/SAlecto-NetCom ApSInstitut for KarriereudviklingGentofteAktører i altRamsdal A/SJob Vision A/SAlecto-NetCom ApSInstitut for KarriereudviklingGladsaxeAktører i altJob Vision A/SInstitut for KarriereudviklingKøbenhavnAktører i altHartmanns A/SJobDK A/SJersing A/SAlecto-NetCom ApSDansk Personale UdviklingInstitut for KarriereudviklingLyngby-Taarbæk Aktører i altAlecto-NetCom ApSInstitut for KarriereudviklingOdenseAktører i altRamsdal A/SAlecto-NetCom ApSRoskildeAktører i altRamsdal A/SInstitut for KarriereudviklingSilkeborgAktører i altRamsdal A/SJob Vision A/SAalborgAktører i altJob Vision A/SJobDK A/SInstitut for KarriereudviklingÅrhus/SamsøAktører i altRamsdal A/SJob Vision A/SJobDK A/SInstitut for Karriereudvikling

Frederiksberg

Andel i 3.kvt. 2008100,0%34,5%32,6%21,3%13,9%100,0%19,7%16,7%33,0%33,5%100,0%39,3%51,8%100,0%13,2%33,9%3,7%9,7%6,2%35,7%100,0%32,2%42,4%100,0%50,0%50,0%100,0%62,7%37,3%100,0%53,6%50,0%100,0%39,3%36,3%29,2%100,0%27,3%27,3%27,6%18,1%

JaJa

Nej

JaNej

Nej

Nej

Ja

Nej

Kilde: www.jobindsats.dk og egne beregninger.

Som det fremgår, har der på fire jobcentre været øget brug af de aktø-rer, der har skabt de bedste resultater (i den periode, som på daværen-de tidspunkt var tilgængelig), hvor der på seks jobcentre har været enmindre anvendelse af aktørerne med de bedste resultater.

35

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

4.3.2 Caseanalyse på ServiceudbuddetSamme analyse er gennemført på Serviceudbuddet for de ti jobcentre,som på dette udbud i 3. kvartal 2008 havde flest borgere hos andenaktør, valgt ud på baggrund af data fra www.jobindsats.dk.Tabel 16: Udviklingen i ti jobcentres anvendelse af anden aktør på Serviceudbud-det

Esbjerg/Fanø Aktører i altRamsdal A/SInstitut forKarriereudviklingAktører i altSoftAdvice ApSAOFJOB a/sHjørringAktører i altInstitut forKarriereudviklingJob4Gruppen ApSHorsensAktører i altRamsdal A/SJob4Gruppen ApSKøbenhavnAktører i altRamsdal A/SJersing A/SAlecto-NetCom ApSNæstvedAktører i altInstitut forKarriereudviklingJob4Gruppen ApSOdenseAktører i altRamsdal A/SHK Udvikling og VækstAlecto-NetCom ApSSlagelseAktører i altAktuel Undervisning ApSAOFJOB a/sAabenraaAktører i altInstitut forKarriereudviklingAOFJOB a/sAalborgAktører i altJobDK A/SAOFJOB a/sJob4Gruppen ApS

Gennem-snitlig 6månedersbonus 3.Andel 3. og 4. kvt. Andel 1.kvt. 2008 2007kvt. 2009100,0%9,9100,0%16,0%8,7527,6%84,0%100,0%55,1%45,5%100,0%50,4%49,6%100,0%58,6%44,9%100,0%30,4%17,4%47,8%100,0%19,1%80,9%100,0%36,8%23,4%40,6%100,0%53,5%46,5%100,0%50,0%50,5%100,0%27,5%55,5%22,5%10,5512,45,47,1517,1512,723,420,6517,920,314,715,8515,712,6513,9514,913,421,7528,817,715,421,523,419,4523,817,3531,5517,5520,618,0514,55

Øgetandel påbaggrundaf positiveresultater

Herning

72,4% Nej100,0%59,9%39,5% Nej100,0%39,0%61,9% Ja100,0%44,4%58,2% Ja100,0%43,0% Ja16,6%40,4%100,0%24,9% Ja75,1%100,0%31,4% Nej29,8%39,1%100,0%47,2% Nej52,8%100,0%53,8%49,7% Nej100,0%24,5% Nej53,7%25,3%

Kilde: www.jobindsats.dk og egne beregninger.

For Serviceudbuddet har der ligeledes på fire jobcentre været en øgetbrug af de aktører, der har skabt de bedste resultater (for den periode,som på daværende tidspunkt var tilgængelig), hvor der på seks job-centre har været en mindre anvendelse af aktørerne med de bedste re-sultater.

36

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

4.3.3 Opsamling på caseanalyseAnalysen af udviklingen i anvendelsen af anden aktør på ti jobcentrepå hvert udbud viser, at der ikke er et generelt mønster i anvendelsenaf anden aktør hos de ti jobcentre. Der kan dog for nogle jobcentrekonstateres en vis sammenhæng mellem gode resultater hos en givenanden aktør og en øget anvendelse af aktøren, hvilket kan indikere, atder i nogle jobcentre også anvendes data for andre aktørers resultater,når anvendelsen af anden aktør tilrettelægges.Samlet set vurderer Deloitte på baggrund af ovenstående analyse, atdata indikerer, at enkelte jobcentre anvender resultatdata for andre ak-tører i forbindelse med tilrettelæggelse af indsatsen, men at jobcentre-ne ikke konsistent vælger anden aktør strategisk efter den enkelte ak-tørs faktisk leverede effekter.I det følgende analyseres nærmere, hvilkerationaler der ligger bag jobcentrenes valg af aktører.

4.4 Kriterier for valget af anden aktørSom det fremgår af ovenstående, kan der med et ensidigt fokus på denkvantitative analyse konkluderes, at der ikke sker en hensigtsmæssigudvikling af markedet i den forstand, at aktører med de bedste resulta-ter ikke opnår en større del af markedet. I fokusgrupperne har jobcent-re og andre aktører givet nogle kvalitative forklaringer på udviklingenved at beskrive, ud fra hvilke parametre og vurderinger anden aktørvælges.Når Jobcentrene vælger anden aktør, er der mange parametre i spil.Dels nogle meget målbare og dels nogle mindre målbare parametre.Jobcentrene peger på nedenstående væsentlige udvælgelseskriterier,mens Deloittes samlede vurdering er, at også minimering af den enkel-te sagsbehandlers administrative tidsforbrug er et væsentligt kriterium:Aktørernes indsats og effektPriser

Samarbejde og lokal repræsentationFastholdelse af lokal konkurrenceMinimering af ressourceforbrug.Aktørernes indsats og resultaterJobcentrene kigger dels på aktørernes indsats i form af aktiverings-grad, jobsamtaler til tiden, første aktiveringstilbud til tiden og gentag-ne aktiveringstilbud til tiden. Nogle jobcentre kigger også på bonusan-dele, men det er primært de øvrige kvantitative data, der ligger til

37

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

grund. Når jobcentrene skal forklare baggrunden for, at de fleste ikkekigger på bonusandele, er det dels fordi data ikke har været tilgængeli-ge længe nok, og dels fordi data for minimumsrettigheder er merekonkrete, nemmere at forholde sig til samt opfattes som lettere for an-den aktør at handle på.PriserJobcentrene ser også på prisen, hvor det vægtes højt, at man ikke vilvælge de dyreste aktører, hvilket også berøres i jobcentrenes egne op-følgninger med de aktører, de anvender. Resultaterne i evalueringensfase 1 viser, at der ikke eksisterer en entydig sammenhæng mellempris og effekt af anden aktørs indsats. De kvantitative analyser i fase 1viser, at jobcentrene tenderer til at vælge andre aktører med priser iden billige ende af markedet, hvilket også bekræftes af jobcentrene iforbindelse med de kvalitative aktiviteter gennemført i denne fase 2.Denne tendens synes at retfærdiggøres af analysen i fase 1, som viser,at der ikke er noget, der tyder på, at de dyreste aktører er bedre til atbringe de ledige i beskæftigelse eller til at opfylde de lediges mini-mumsrettigheder.Samarbejde og lokal repræsentationDerudover foretrækker jobcentrene at anvende andre aktører, som detidligere har haft et godt samarbejde med eller kender på anden vis,fordi det er deres klare opfattelse, at et godt samarbejde mellem job-center og anden aktør skaber de bedste resultater. For jobcentrene in-debærer dette blandt andet, at de foretrækker, at aktørerne er lokaltforankret, dels for at de har et stort kendskab til det lokale arbejdsmar-ked, og dels for at de ledige ikke skal rejse alt for langt. De ledige skalvære geografisk mobile, men jobcentrene har bedst erfaring med atsamarbejde med aktører, der befinder sig i lokalområdet.Det helt afgørende når jobcentrene skal vælge anden aktør er dogmedarbejderne og den lokale ledelse. Jobcentrene og anden aktør be-skriver, at den type ydelse, som jobcentrene køber hos anden aktør, ermeget personbåret og samarbejdsorienteret. Dette betyder, at de heltkonkrete medarbejdere hos den enkelte aktør lokalt er meget afgøren-de, når jobcentrene træffer beslutninger vedrørende anden aktør. Såle-des er det jobcentrenes vurdering, at det er medarbejderne hos den lo-kale anden aktør, der er afgørende for dels at sikre det gode samarbej-de, og dels at skabe resultaterne.Fastholdelse af lokal konkurrenceEndnu en parameter er, at jobcentrene gerne vil have nogle aktører atvælge mellem, hvilket betyder, at de ofte fordeler opgaven til flere,selvom én aktør leverer de bedste dokumenterede resultater. For man-ge af de mindre jobcentre vil dette ofte være en fordeling mellem to

38

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2

aktører, for de større jobcentre kan det være flere. Jobcentrene udtryk-ker, at dette skyldes, at de ønsker konkurrence på markedet og dermedogså er nødt til at sikre, at aktørerne har et fornuftigt økonomiskgrundlag. Med jobcentrenes ord skyldes fordelingen således ikke enlighedstankegang eller rimelighedstankegang, men er en sikring afkonkurrencen på sigt.Ressourceforbrug og kendskab er de væsentligste kriterierSamlet set er det Deloittes vurdering, at det helt overvejende er op tilden enkelte jobcentermedarbejder at udvælge anden aktør i den kon-krete sag. Dette understøtter en tendens til, at anden aktør ikke altidvælges rationelt i forhold til, hvad der må forventes at give de bedsteresultater for den enkelte ledige. I stedet lader det til at valget af andenaktør i den enkelte sag i høj grad er baseret på, hvilken aktør der plejerat blive brugt, samt hvad der i den konkrete sag administrativt vurde-res at være nemmest og mindst ressourcekrævende. Deloitte vurderersåledes, at det primære kriterium i valget af anden aktør ofte er en mi-nimering af ressourceforbruget i forbindelse med udsøgning og hen-visning, hvilket ofte resulterer i at jobcentrene vælger det velkendte.

39

Evaluering af brugen af anden aktør under Service- og LVU-udbuddene, fase 2