Skatteudvalget 2011-12

L 29 Bilag 1

Offentligt

Skatteministeriet21. november 2011

J. nr. 2011-411-0043

Forslagtil

Lov om ændring af ligningsloven(Skattekreditter for forsknings- og udviklingsaktiviteter)§1I lov om påligningen af indkomstskat til staten (ligningsloven), jf. lovbekendtgørelse nr.1017 af 28. oktober 2011, foretages følgende ændring:1.Efter § 8 V indsættes:”§ 8 X.Selskaber m.v. og personer, der driver selvstændig erhvervsvirksomhed ivirksomhedsordningen, kan anmode told- og skatteforvaltningen om at få udbetalt 25 pct. afunderskud, der stammer fra udgifter, der straksafskrives som forsøgs- og forskningsudgifterefter ligningslovens § 8 B, stk. 1, eller afskrivningslovens § 6, stk. 1, nr. 3. Der kan for hvertindkomstår højst udbetales 1,25 mio. kr. svarende til 25 pct. af 5 mio. kr. Udgør indkomståreten kortere periode end 12 måneder, nedsættes beløbet forholdsmæssigt. Beløb, der udbetalesefter 1. pkt., medregnes ikke ved opgørelsen af den skattepligtige indkomst.Stk. 2.Sambeskattede selskaber, jf. selskabsskattelovens § 31 og § 31 A, anses for ensamlet enhed ved anvendelsen af stk. 1. Anmodning efter stk. 1 indgives afadministrationsselskabet. Opgørelsen af udbetalingen sker på grundlag afsambeskatningsindkomsten og de sambeskattede selskabers samlede udgifter til forskning ogudvikling. Beløbet udbetales til administrationsselskabet. Administrationsselskabet skalfordele beløbet forholdsmæssigt mellem de selskaber m.v., hvis underskud nedsættes, jf. stk.4, i overensstemmelse med selskabsskattelovens § 31, stk. 6, og § 31 A, stk. 6.Stk. 3.Der kan til selskaber m.v., der på anmodningstidspunktet, jf. stk. 4, kontrolleres afsamme aktionær, jf. ligningslovens § 16 H, stk. 6, og til en eller flere personligt drevnevirksomheder, som aktionæren driver i virksomhedsordningen, for hvert indkomstår højstudbetales et samlet beløb på 1,25 mio. kr. svarende til 25 pct. af 5 mio. kr. Der foretages ensærskilt opgørelse for henholdsvis hvert ikke sambeskattet selskab, hver sambeskattet koncernog virksomheder i virksomhedsordningen. Er der anmodet om udbetaling på grundlag af etstørre beløb end 5 mio. kr., fordeles beløbet mellem selskaber, sambeskattede koncerner ogvirksomheder i virksomhedsordningen m.v. i forhold til den del af underskuddet for detenkelte selskab m.v., der stammer fra udgifter til forskning og udvikling, der er anmodet omkontant udbetaling på grundlag af.Stk. 4.Anmodning efter stk. 1 indgives samtidig med selvangivelsen for det pågældende

-2-indkomstår. Ved selvangivelsen skal årets underskud nedsættes med den del af underskuddet,hvoraf der anmodes om udbetaling, jf. stk. 1. Ved udbetalingen finder selskabsskattelovens §29 B, stk. 5, 5.-10. pkt., om udbetaling af overskydende skat tilsvarende anvendelse.Stk. 5.Er der sket udbetaling med et større beløb, end stk. 1-3 berettiger til, opkræves detfor meget udbetalte beløb. Selskabsskattelovens § 29 B, stk. 4, 3. pkt., ogselskabsskattelovens § 30 om opkrævning af restskat finder tilsvarende anvendelse. Dettilbagebetalte beløb omregnes til underskud for det pågældende indkomstår.”§2Stk. 1.Loven træder i kraft den 1. januar 2012.Stk. 2.Loven har virkning fra og med indkomståret 2012.

-3-

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning2. Lovforslagets formål og baggrund3. Gældende ret4. Lovforslaget5. Økonomiske konsekvenser for det offentlige6. Administrative konsekvenser for det offentlige7. Økonomiske konsekvenser for erhvervslivet8. Administrative konsekvenser for erhvervslivet9. Administrative konsekvenser for borgerne10. Miljømæssige konsekvenser11. Forholdet til EU-retten12. Hørte myndigheder og organisationer m.v.13. Sammenfattende skema1. IndledningLovforslaget er et led i udmøntningen af finansloven for 2012. Efter forslaget skalvirksomheder have mulighed for at få udbetalt skattekreditter for forsknings- ogudviklingsaktiviteter.Virksomheder, der investerer i forskning og udvikling, har ofte underskud. Det betyder, at deikke kan udnytte deres fradrag for investeringer i forskning og udvikling. Det forstærker deresproblemer med at skaffe kapital, og der vil være en vis risiko for, at fradrag først senere elleraldrig kan udnyttes.Derfor foreslår partierne bag finanslovsaftalen, at virksomheder under visse betingelser kan fåskattekredit for deres investeringer i forskning og udvikling. En skattekredit er en slags lån,der betales tilbage, når en virksomhed har overskud.2. Lovforslagets formål og baggrundRegeringen ønsker vækst, forskning og udvikling i erhvervslivet.En forudsætning herfor er, at der føres kapital til virksomheder, som endnu ikke har opnået etoverskud.

-4-En skattekredit kan hjælpe virksomheder i den fase, hvor de forsker og udvikler nyeprodukter, og hvor deres indtægter er begrænsede.Har en virksomhed et skattemæssigt overskud, kan den efter gældende ret fradrage udgifter,som er afholdt til forsøgs- og forskningsvirksomhed, fuldt ud i det indkomstår, hvori de erafholdt, eller afskrive med lige store beløb over dette indkomstår og de efterfølgende fireindkomstår.Har virksomheden ingen indkomst, må de afholdte udgifter og afskrivninger fremføres somskattemæssige underskud, der kan udnyttes, når virksomheden eventuelt senere får positivindkomst. Underskuddene kan anvendes til at reducere fremtidig skattepligtig indkomst.Det er imidlertid ofte i de første år, at nye vækstvirksomheder har brug for likviditeten.Derfor foreslås, at underskudsgivende selskaber og personligt drevne virksomheder, deranvender virksomhedsordningen, kan vælge at få udbetalt skatteværdien svarende til 25 pct.af underskud, der stammer fra udgifter til forskning og udvikling.3. Gældende retUdgifter, som er afholdt til forsøgs- og forskningsaktiviteter i tilknytning til denskattepligtiges erhverv, kan efter den skattepligtiges frie valg enten fradrages fuldt ud i detindkomstår, hvori de er afholdt, eller afskrives med lige store beløb over dette og de firefølgende indkomstår.Hvis udgifterne er afholdt, før den skattepligtige har påbegyndt erhvervet, kan udgifterne førstfradrages i det indkomstår, hvori erhvervet er påbegyndt, eller afskrives fra og med detteindkomstår, medmindre der er tale om et aktie- eller anpartsselskab. SKAT kan dog tillade, atudgifterne fradrages eller afskrives, før erhvervet påbegyndes.For udgifter til grundforskning, som afholdes af en igangværende virksomhed, er der også fritvalg mellem fuldt fradrag i det indkomstår, hvori de er afholdt, og afskrivning med lige storebeløb over dette og de fire følgende indkomstår.Fradragsretten for afholdte forsøgs- og forskningsudgifter m.v. omfatter i første række detudviklingsarbejde,som er knyttet til erhvervsvirksomheden. Herved forstås anvendelsen afvidenskabelig eller teknisk viden til at frembringe nye eller væsentligt forbedrede materialer,mekanismer, produkter, processer, systemer eller tjenesteydelser.

-5-Fradragsretten omfatter desuden den såkaldteanvendte forskning,dvs. originaleundersøgelser med sigte på at opnå ny videnskabelig eller teknisk viden eller forståelse,primært rettet mod praktiske mål og anvendelser.Udgifter i forbindelse medtilvejebringelse af information om forsøgs- og forskningsarbejdeomfattes af fradragsretten, hvis der i øvrigt er den fornødne tilknytning til den skattepligtigeserhvervsvirksomhed.Udgifter tilgrundforskning,der afholdes af en igangværende virksomhed, kan som nævntogså straksafskrives. Ved grundforskning forstås originale undersøgelser med sigte på at opnåny videnskabelig viden og forståelse, uden at undersøgelserne primært er rettet mod praktiskemål eller anvendelser.Virksomheder kan også straksafskrive anskaffelsessummen for driftsmidler og skibe tilforsøgs- og forskningsvirksomhed.Reglerne ovenfor gælder ikke for udgifter til efterforskning af råstoffer og udgifter tilanskaffelse af driftsmidler og skibe, der anvendes til efterforskning af råstoffer.4. LovforslagetDet foreslås, at selskaber og selvstændigt erhvervsdrivende, der anvendervirksomhedsordningen, skal have mulighed for at få udbetalt negativ skat, såkaldteskattekreditter, af den del af deres underskud, der stammer fra forsknings- ogudviklingsaktiviteter.Herved styrkes virksomhedens likviditet i den fase, hvor forsknings- ellerudviklingsaktiviteterne endnu ikke har resulteret i indtægter for virksomheden.Virksomhederne har typisk underskud i denne periode.Ud over likviditetsfordelen vil virksomhederne få større tilskyndelse til at iværksætteforskning og udvikling ved, at de er sikre på at få skatteværdien af forsknings- ogudviklingsudgifterne, også selv om virksomheden ikke sidenhen giver overskud.En eventuel resterende del af årets underskud fremføres som efter gældende ret tilmodregning i eventuelle fremtidige overskud.Efter den foreslåede ordning kan en virksomhed højst få udbetalt 1,25 mio. kr. årligt svarendetil 25 pct. af forsknings- og udviklingsudgifter på 5 mio. kr.Dette loft over udbetalingerne gælder dog samlet set for sambeskattede selskaber og

-6-konstruktioner af selskaber og personligt drevne virksomheder i virksomhedsordningen, derkontrolleres af samme person.Af administrative grunde skal de kommuner, hvori selskaberne m.v. driver virksomhed, ikkebære en andel af udbetalingen af negativ skat.Forsknings- og udviklingsaktiviteter afgrænses på samme måde, som forsøgs- ogforskningsaktiviteter afgrænses i forbindelse med straksafskrivninger, jf. punkt 3 ovenfor.Aktiviteterne omfatter også leasing af driftsmidler m.v. til brug for forskning og udvikling.5. Økonomiske konsekvenser for det offentligeEfter forslaget kan selskaber og virksomheder i virksomhedsordningen få udbetalt negativskat, dvs. skattekreditter, på 25 pct. af op til 5 mio. kr. årligt af underskud, der stammer fraudgifter til forskning og udvikling.Det vil sige, at der højst kan udbetales et beløb på 1,25 mio. kr. årligt til en virksomhed. Eneventuel resterende del af årets underskud fremføres til modregning i eventuelle fremtidigeoverskud.Til sambeskattede selskaber og konstruktioner af selskaber og personligt drevnevirksomheder, der kontrolleres af samme person, kan der dog tilsammen højst udbetales etbeløb på 1,25 mio. kr. årligt.På usikkert grundlag skønnes forslaget isoleret set at medføre et umiddelbart provenutab påkort sigt på ca. 350 mio. kr. årligt før adfærdsændringer og ca. 420 mio. kr. årligt efteradfærdsændringer.Da en del af underskuddene sidenhen forventes modregnet i overskud, vil virkningenreduceres med tiden. Hertil kommer, at den ekstra forskningsaktivitet vil føre til ekstraindtægter sidenhen. På langt sigt er provenutabet derfor ca. 200 mio. kr. årligt før tilbageløb.Opgjort på indkomstårsbasis anslås forslaget i perioden 2012-2015 at medføre et provenutab istørrelsesordenen 320-420 mio. kr. årligt før tilbageløb i form af afledte indtægter fra skatterog afgifter og i størrelsesordenen 160-210 mio. kr. årligt efter tilbageløb.Den varige virkning anslås til ca. 200 mio. kr. årligt før tilbageløb og ca. 100 mio. kr. årligtefter tilbageløb.Forslaget skønnes ikke at have provenumæssige virkninger for finansåret 2012, idet

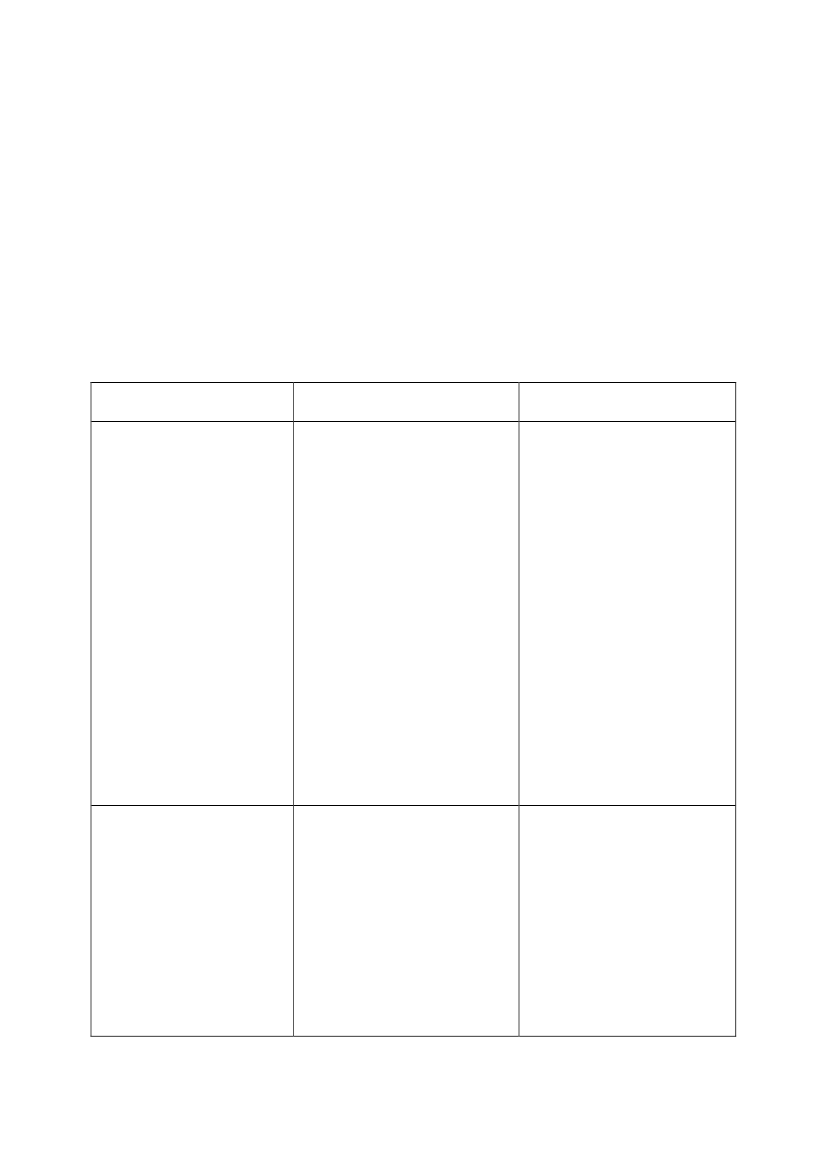

-7-skattekreditter på grundlag af virksomhedernes forhold i indkomståret 2012 udbetales ifinansåret 2013.For finansårene 2013-2015 skønnes forslaget at medføre et provenutab i størrelsesordenen350-420 mio. kr. årligt før tilbageløb af skatter og afgifter og i størrelsesordenen 175-210mio. kr. efter tilbageløb.Provenuforløbet under de skitserede forudsætninger fremgår af nedenstående oversigt.Provenuvirkning af skattekreditter for forsknings- og udviklingsaktiviteter.

Mio. kr.Umiddelbar virkningEfter tilbageløbEfter tilbageløbadfærd.ogændret2101901751601002012350175201332016020142901452015260130Varig virkning15075

Som nævnt i punkt 4 ovenfor skal de kommuner, hvori selskaberne m.v. driver virksomhed,ikke bære en andel af udbetalingen af negativ skat.Nedsættelsen af de fremførte underskud vil på sigt øge den almindelige selskabsskat fra devirksomheder, der omfattes af ordningen, og dermed tillige forøge kommunernes andel afselskabsskatten fra de berørte virksomheder.Den forøgede afregning af selskabsskat til kommunerne vil indgå i de årlige forhandlinger omkommunernes økonomi.Skatteudgiften ved forslaget svarer til det umiddelbare provenutab.Det er lagt til grund for provenuskønnene, at de samlede udgifter til egen forskning ogudvikling i erhvervslivet udgør ca. 35 mia. kr. årligt, og at der hertil kommer købteforsknings- og udviklingstjenester på omkring 10 mia. kr. årligt.Forskning og udvikling er løntung. Omkring 60 pct. af de samlede udgifter til forskning ogudvikling vedrører løn til ansatte. Andre driftsudgifter udgør ca. 30 pct., mens udgifter tilinvestering i apparatur og bygninger udgør ca. 10 pct.Der forventes adfærdsændringer i form af en reel stigning i erhvervslivets forsknings- ogudviklingsaktiviteter.

-8-Herudover forventes blandt andet en tendens til, at virksomheder vil omdøbe udgifter, somhidtil er blevet fradraget som driftsomkostninger, til forsknings- og udviklingsudgifter for atfå sådanne udgifter ind under skattekreditordningen.6. Administrative konsekvenser for det offentligeForslaget forventes at medføre engangsudgifter på 0,5 mio. kr. til systemtilretning. Forslagetforventes endvidere at medføre årlige it-driftsudgifter på 50.000 kr. samt årlige driftsudgifter iSKAT til 10 årsværk vedr. vejledning og indsats m.v., svarende til en årlig udgift på 6,0 mio.kr. Merudgiften er indarbejdet på Forslag til Finanslov for 2012.7. Økonomiske konsekvenser for erhvervslivetSkattekreditter vil føre kapital til virksomheder, hvor forsknings- ogudviklingsindsatsen endnu ikke har givet overskud.Forslaget vil give erhvervene en likviditetsgevinst på op til ca. 0,4 mia. kr. på kort sigtpr. år. Den varige indkomstfremgang vil være ca. 0,2 mia. kr. efter selskabsskat, menfør tilbageløb på aktionærniveau m.v.For de små virksomheder forventes den private forskning at stige med 6 pct. Densamlede private forskning forventes at stige med hen ved 1 pct.8. Administrative konsekvenser for erhvervslivetForslaget skønnes at medføre en begrænset administrativ byrde i forbindelse med procedurenfor ansøgning om skattekreditter.9. Administrative konsekvenser for borgerneForslaget har ingen administrative konsekvenser for borgerne.10. Miljømæssige konsekvenserForslaget har ingen miljømæssige konsekvenser.11. Forholdet til EU-rettenForslaget indeholder ikke EU-retlige aspekter.12. Hørte myndigheder og organisationer m.v.Forslaget er samtidig med fremsættelsen i Folketinget sendt i høring til:Advokatsamfundet, AgroSkat as, AE Rådet, ATP, Børsmæglerforeningen, CEPOS, Cevea,Danmarks Rederiforening, Danmarks Skibskreditfond, Dansk Aktionærforening, DanskByggeri, Dansk Ejendomsmæglerforening, Dansk Erhverv, Dansk Gartneri, Dansk

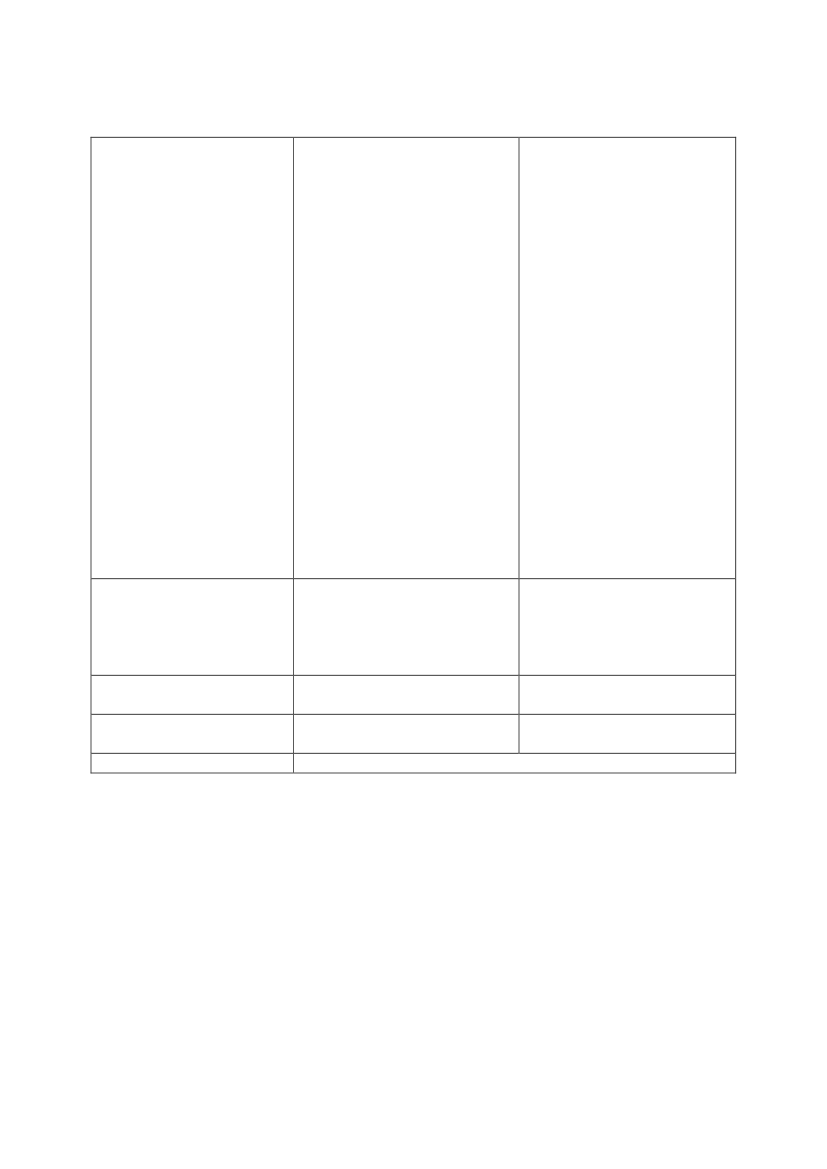

-9-Iværksætterforening, Dansk Revisorforening, Danske Advokater, Den DanskeFondsmæglerforening, Den danske Skatteborgerforening, DI, DVCA, EjendomsforeningenDanmark, Ejerlederne, Finansrådet, FSR – Danske Revisorer, Forsikring & Pension, HandelTransport og Service, Horesta, Håndværksrådet, InvesteringsForeningsRådet, Landbrug &Fødevarer, Lokale Pengeinstitutter, Nasdaq OMX Copenhagen A/S, Nationalbanken,Realkreditforeningen, Realkreditrådet, SRF Skattefaglig og Videnscentret for Landbrug.13. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterIngen.Negativekonsekvenser/merudgifterForslaget skønnes ikke athave provenumæssigevirkninger for finansåret2012, idet skattekreditter pågrundlag af virksomhedernesforhold i indkomståret 2012udbetales i finansåret 2013.For finansårene 2013-2015skønnes forslaget på usikkertgrundlag at medføre etprovenutab istørrelsesordenen 350-420mio. kr. årligt før tilbageløbaf skatter og afgifter.Den varige virkning anslås tilca. 200 mio. kr. årligt førtilbageløb og ca. 100 mio. kr.årligt efter tilbageløb.Forslaget forventes atmedføre engangsudgifter på0,5 mio. kr. tilsystemtilretning. Forslagetforventes endvidere atmedføre årlige it-driftsudgifter på 50.000 kr.samt årlige driftsudgifter iSKAT til 10 årsværk vedr.vejledning og indsats m.v.,svarende til en årlig udgift på6,0 mio. kr.

Økonomiske konsekvenserfor det offentlige

Administrativekonsekvenser for detoffentlige

Ingen.

- 10 -Økonomiske konsekvenserfor erhvervslivetSkattekreditter vil førekapital til virksomheder,hvor forsknings- ogudviklingsindsatsen endnuikke har givet overskud.Forslaget vil giveerhvervene enlikviditetsgevinst på op tilca. 0,4 mia. kr. på kort sigtpr. år. Den varigeindkomstfremgang vil væreca. 0,2 mia. kr. efterselskabsskat, men førtilbageløb på aktionærniveaum.v.For de små virksomhederforventes den privateforskning at stige med 6 pct.Den samlede privateforskning forventes at stigemed hen ved 1 pct.Ingen.Ingen.

Administrativekonsekvenser forerhvervslivet

Administrativekonsekvenser for borgerneMiljømæssigekonsekvenserForholdet til EU-retten

Ingen.Ingen.

Forslaget skønnes at medføreen begrænset administrativbyrde i forbindelse medproceduren for ansøgning omskattekreditter.Ingen.Ingen.

Forslaget indeholder ikke EU-retlige aspekter.

- 11 -

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1§ 8 X, stk. 1Det foreslås, at selskaber m.v. og personer, der driver selvstændig erhvervsvirksomhed ivirksomhedsordningen, kan vælge at få udbetalt 25 pct. af den del af årets underskud, derstammer fra afholdte udgifter til forskning og udvikling.Det foreslås, at det højst er udgifter på 5 mio. kr. til forskning og udvikling, der kan inddragesunder ordningen. Det vil sige, at der for hvert indkomstår højst kan udbetales 1,25 mio. kr. tilden enkelte virksomhed. Hvis indkomståret udgør en kortere perioden end 12 måneder,foreslås det, at beløbsgrænsen nedsættes i samme forhold.De gældende selskabs- og virksomhedsskattesatser er på 25 pct. Den foreslåede sats svarerdermed til skatteværdien af underskud i selskaber og personligt drevne virksomheder, deranvender virksomhedsordningen.Det foreslås, at det udbetalte beløb ikke medregnes ved opgørelsen af den skattepligtigeindkomst. Modstykket til udbetaling af skatteværdien af underskuddet er, at denne del afunderskuddet ikke kan anvendes til fradrag i senere år, jf. forslaget til stk. 4.Muligheden for at få udbetalt 25 pct. af udgifter til forskning og udvikling står somudgangspunkt åben for alle virksomheder, der har udgifter omfattet af ligningslovens § 8 B,stk. 1, eller afskrivningslovens § 6, stk. 1, nr. 3.Der kan derfor ikke ske udbetaling på grundlag af udgifter til anskaffelse af immaterielleaktiver, der kan straksafskrives efter afskrivningslovens § 41.EksempelResultatet (opgjort i 1000 kr.) i en virksomhed med både forskning og anden virksomhed:Indtægter, andet end forskningUdgifter til andet end forskningUnderskud, andet end forskningForskningsudgifterSamlet underskud1.0001.100100600700

- 12 -

I eksemplet giver virksomheden før forskning et underskud på 100.000 kr., og et underskudvedrørende forskning på 600.000 kr. eller i alt et underskud på 700.000 kr. Underskuddet kanefter de gældende regler fremføres til fradrag i senere års overskud. Ifølge forslaget vil derkunne udbetales skatteværdien af den del af underskuddet, der stammer fra forskning, dvs. 25pct. af 600.000 kr. = 150.000 kr. Modstykket hertil er, at underskuddet vedrørendeforskningsudgifter ikke kan fremføres til senere år. Virksomhedens underskud vedrørendeøvrige aktiviteter på 100.000 kr. giver ikke grundlag for udbetaling af negativ skat, men vilkunne fremføres til fradrag i senere år.Det foreslås, at udgifter til forskning og udvikling, hvor skatteværdien kan udbetales,afgrænses på samme måde som udgifter til forsøg og forskning, der straksafskrives efterligningslovens § 8 B, stk. 1, eller afskrivningslovens § 6, stk. 1, nr. 3. De gældende regleromfatter både grundforskning og anvendt forskning samt forsøg og udvikling. Disseaktiviteter er defineret i de almindelige bemærkninger, punkt 3. Der foreslås ikke ændringer iden gældende afgrænsning af disse aktiviteter.Forslaget omfatter også udgifter til leasing af driftsmidler m.v. til brug for forskning ogudvikling.Som eksempler på aktiviteter, som ikke er omfattet af forslaget, kan nævnes undervisning,personaleuddannelse, dokumentations- og informationsarbejde, bibliotekstjeneste,rutinemæssig indsamling af data, service til kunder eller andre afdelinger i organisationen,produktionsplanlægning, arbejdsstudier, salgs- og markedsanalyser, patent- og licensarbejdesamt rutinemæssig udvikling af software.Der henvises i øvrigt til de almindelige bemærkninger, punkt 2 og 4.§ 8 X, stk. 2Reglerne om sambeskatning af selskaber indebærer, at underskud hos et sambeskattet selskabudnyttes hurtigere ved modregning i overskud hos et andet selskab i sambeskatningen. Detforeslås derfor, at en sambeskattet koncern skal behandles som en samlet enhed vedopgørelsen af skatteværdi af underskud, der stammer fra udgifter til forskning og udvikling.Det indebærer, at skatteværdien af et eventuelt underskud skal opgøres på grundlag afsambeskatningsindkomsten, og den sambeskattede koncern kan tilsvarende højst få udbetaltskatteværdien af 5 mio. kr. Det vil sige, at der for en sambeskattet koncern kun kan skeudbetaling efter forslaget, hvis sambeskatningsindkomsten er negativ. Ved selvangivelsen forden sambeskattede koncern skal underskuddet, jf. det foreslåede stk. 4, nedsættes med den delaf underskuddet, hvoraf der anmodes om udbetaling af skatteværdien. Et eventuelt resterendeunderskud fordeles mellem selskaberne i overensstemmelse med reglerne i

- 13 -selskabsskattelovens § 31, stk. 2. Det foreslås derfor, at det udbetalte beløb fordelesforholdsmæssigt mellem de selskaber, der får reduceret deres underskud, efter samme regler,som gælder for kompensation for underskudsudnyttelse ved sambeskatning, jf.selskabsskattelovens § 31, stk. 6. Ved udbetaling af skatteværdi på grundlag af underskud iudenlandske selskaber og faste driftssteder i udlandet finder reglerne i selskabsskatteloven §31 A, stk. 6, anvendelse. Derfor tilfalder beløbet administrationsselskabet, fordiadministrationsselskabet er skattesubjekt for en eventuel genbeskatning. Udbetaling afskatteværdi på grundlag af sådanne underskud anses for udnyttelse af underskud i relation tilreglerne om genbeskatning, således at skatteværdien medregnes til genbeskatningssaldoen.Hvis den sambeskattede koncern er kontrolleret af en fysisk person, jf. det foreslåede stk. 3,skal udbetalingen til den sambeskattede koncern begrænses yderligere, hvis der anmodes omudbetaling til andre selskaber m.v., der kontrolleres af samme fysiske person.Det foreslås, at anmodning om udbetaling af skatteværdien af underskud, der stammer fraafholdte udgifter til forskning og udvikling, for sambeskattede koncerner skal indgives afadministrationsselskabet, og at den negative skat udbetales til administrationsselskabet isambeskatningen. Administrationsselskabet skal herefter foretage fordeling af beløbet mellemde underskudsgivende selskaber som anført ovenfor.§ 8 X, stk. 3Det foreslås, at der ved anvendelsen af beløbsgrænsen skal ske sammenlægning af personligtdrevne virksomheder i virksomhedsordningen, selskaber og sambeskattede koncerner, derkontrolleres af samme fysiske person. Sådanne virksomheder og selskaber skal derfor kunhave mulighed for tilsammen at få udbetalt 25 pct. af højst 5 mio. kr. pr. indkomstår. Detgælder f.eks. den situation, hvor en hovedaktionær driver virksomhed gennem flere selskaber,som er direkte ejet af hovedaktionæren, og hvor selskaberne derfor ikke er omfattet afreglerne om tvungen sambeskatning. Da sambeskattede koncerner, jf. det foreslåede stk. 2,skal anses for en samlet enhed, hvor udbetalingen sker til administrationsselskabet, skalvurderingen af, om personen kontrollerer den sambeskattede koncern, foretages i forhold tiladministrationsselskabet.Det foreslås, at denne sammenlægning skal gælde for personligt drevne virksomheder ivirksomhedsordningen, sambeskattede koncerner og ikke sambeskattede selskaber, derkontrolleres af samme aktionær som anført i ligningslovens § 16 H, stk. 6. Ifølge dennebestemmelse anses en person for at kontrollere et selskab, hvis vedkommende direkte ellerindirekte eller i fællesskab med nærtstående ejer mere end 50 pct. af aktiekapitalen i selskabeteller råder over mere end 50 pct. af stemmerne i selskabet. Som nærtstående anses denskattepligtiges ægtefælle, forældre og bedsteforældre samt børn og børnebørn og dissesægtefæller eller dødsboer efter de nævnte personer. Stedbarns- og adoptivforhold sidestilles

- 14 -med ægte slægtskabsforhold. Ejerandele og stemmerettigheder, som indehaves afselskabsdeltagere, med hvem den skattepligtige har en aftale om udøvelse af kontrol, ellersom indehaves af et selskab eller en forening m.v. som nævnt i ligningslovens § 2, stk. 1, 2.pkt. (transparent enhed), hvori den skattepligtige deltager, medregnes ved opgørelsen af, omder foreligger kontrol.I modsætning til det foreslåede stk. 2 om sambeskattede koncerner foreslås det, at de enheder(virksomhedsordningen, selskaber og sambeskattede koncerner), der skal lægges sammensom følge af, at de kontrolleres af samme fysiske person, hver især skal opgøre det beløb, derønskes udbetalt på grundlag af enhedens indkomstopgørelse. En sambeskattet koncern skal idenne forbindelse fortsat opgøre beløbet under ét, jf. det foreslåede stk. 2.Ejer en hovedaktionær en sambeskattet koncern og et selskab, der ikke indgår isambeskatningen, og opfylder begge enheder isoleret set betingelserne for at få udbetalt 1,25mio. kr., kan selskabet og administrationsselskabet for den sambeskattede koncern, dvs. ipraksis hovedaktionæren, vælge, at kun ét af selskaberne skal anmode om kontant udbetalingaf det fulde beløb på 1, 25 mio. kr., eller om der for begge enheder skal anmodes omudbetaling med f. eks. halvdelen til hver. Hvis hovedaktionæren ikke i første omgang eropmærksom på, at der skal ske sammenlægning og derfor anmoder om det fulde beløb forbegge selskaber, kan anmodningen ændres, således at begrænsningen overholdes. Sker derikke en ændring af anmodningen, foreslås det, at beløbet på de 1,25 mio. kr. fordeles mellemselskaberne i forhold til den del af det enkelte selskabs underskud, der stammer fra udgifter tilforskning af udvikling, som der er anmodet om kontant udbetaling på grundlag af.§ 8 X, stk. 4Det foreslås, at anmodning om at få udbetalt 25 pct. af underskud, der stammer fra udgifter tilforskning og udvikling, skal indgives samtidig med selvangivelsen for det pågældendeindkomstår. Det skyldes, at skatteværdien beregnes på grundlag af virksomhedensskattemæssige underskud, som først kan opgøres endeligt efter indkomstårets udløb, når der iforbindelse med selvangivelsen er foretaget skattemæssige afskrivninger m.v. Vedselvangivelsen skal det selvangivne underskud være nedsat med den del af underskuddet,hvor der samtidig er anmodet om at få udbetalt skatteværdien. Det er således det reduceredeunderskud, der skal oplyses ved indsendelsen af selvangivelsen for det pågældendeindkomstår. Dette er modstykket til, at der sker udbetaling af skatteværdien af underskuddet. Idet taleksempel, der er anført i bemærkningerne til stk. 1, er det således kun den resterendedel af underskuddet på de 100.000 kr., der skal selvangives, og som kan fremføres til fradrag isenere års overskud.Udbetaling af skatteværdien af underskud er ikke en del af årsopgørelsen, men det foreslås, atdenne udbetaling sker på samme tidspunkt som overskydende skat for selskaber, dvs. normalt

- 15 -i november måned. Dette gælder også, selvom den berettigede er en fysisk person, der driverselvstændig erhvervsvirksomhed i virksomhedsordningen. Der ydes ikke tillæg vedudbetalingen.§ 8 X, stk. 5Det foreslås, at der skal ske genopkrævning, hvis det viser sig, at udbetalingen er sket med etfor stort beløb. Genopkrævningen sker efter samme regler, som gælder for opkrævning afrestskat for selskaber. Dette gælder også, selvom der er tale om en person, der driverselvstændig erhvervsvirksomhed i virksomhedsordningen. Ved opkrævningen beregnes dertillæg svarende til restskattetillægget, jf. selskabsskattelovens § 29 B, stk. 4, 3. pkt., jf. stk. 8,sidste punktum.Genopkrævning kan f.eks. komme på tale, hvis det skattemæssige underskud, som dannergrundlag for udbetalingen, er sat for højt, fordi selskabet har haft flere indtægter, end der erselvangivet. Der kan også være tale om, at de afholdte udgifter, der danner grundlag forudbetalingen, ikke vedrører forskning og udvikling. I sidstnævnte tilfælde sker der ikkenødvendigvis en ændring af underskuddet før beregning af negativ skat. Da årets underskudimidlertid er nedsat med den del, hvor der er anmodet om udbetaling af skatteværdien,foreslås det, at underskuddet reguleres tilbage med den del, hvor der kræves tilbagebetaling afden udbetalte skatteværdi. Ved misbrug af reglerne kan der ud over krav om tilbagebetalingeventuelt blive tale om strafansvar, jf. skattekontrollovens § 13.Til § 2Til stk. 1Det foreslås, at loven træder i kraft den 1. januar 2012.Til stk. 2Det foreslås, at loven har virkning fra og med indkomståret 2012. Det vil sige, atskattekreditten første gang beregnes på grundlag af indkomstopgørelse for indkomståret 2012.Udbetaling af skattekreditten sker på samme tidspunkt som overskydende skat forindkomståret 2012, hvilket forventes at ske i november 2013.

- 16 -

Bilag 1Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1I lov om påligningen af indkomstskat(ligningsloven), jf. lovbekendtgørelsenr. 1365 af 29. november 2010, somændret senest ved § 3 i lov nr. 624 af14. juni 2011, foretages følgendeændring:1.Efter § 8 V indsættes:”§ 8 X.Selskaber m.v. og personer,der driver selvstændigerhvervsvirksomhed ivirksomhedsordningen, kan anmodetold- og skatteforvaltningen om at fåudbetalt 25 pct. af underskud, derstammer fra udgifter, derstraksafskrives som forsøgs- ogforskningsudgifter efter ligningslovens§ 8 B, stk. 1, eller afskrivningslovens §6, stk. 1, nr. 3. Der kan for hvertindkomstår højst udbetales 1,25 mio.kr. svarende til 25 pct. af 5 mio. kr.Udgør indkomståret en kortere periodeend 12 måneder, nedsættes beløbetforholdsmæssigt. Beløb, der udbetalesefter 1. pkt., medregnes ikke vedopgørelsen af den skattepligtigeindkomst.Stk. 2.Sambeskattede selskaber, jf.selskabsskattelovens § 31 og § 31 A,anses for en samlet enhed vedanvendelsen af stk. 1. Anmodningefter stk. 1 indgives afadministrationsselskabet. Opgørelsenaf udbetalingen sker på grundlag afsambeskatningsindkomsten og desambeskattede selskabers samledeudgifter til forskning og udvikling.

- 17 -Beløbet udbetales tiladministrationsselskabet.Administrationsselskabet skal fordelebeløbet forholdsmæssigt mellem deselskaber m.v., hvis underskudnedsættes, jf. stk. 4, ioverensstemmelse medselskabsskattelovens § 31, stk. 6, og §31 A, stk. 6.Stk. 3.Der kan til selskaber m.v.,der på anmodningstidspunktet, jf. stk.4, kontrolleres af samme aktionær, jf.ligningslovens § 16 H, stk. 6, og til eneller flere personligt drevnevirksomheder, som aktionæren driver ivirksomhedsordningen, for hvertindkomstår højst udbetales et samletbeløb på 1,25 mio. kr. svarende til 25pct. af 5 mio. kr. Der foretages ensærskilt opgørelse for henholdsvishvert ikke sambeskattet selskab, hversambeskattet koncern og virksomhederi virksomhedsordningen. Er deranmodet om udbetaling på grundlag afet større beløb end 5 mio. kr., fordelesbeløbet mellem selskaber,sambeskattede koncerner ogvirksomheder i virksomhedsordningenm.v. i forhold til den del afunderskuddet for det enkelte selskabm.v., der stammer fra udgifter tilforskning og udvikling, der er anmodetom kontant udbetaling på grundlag af.Stk. 4.Anmodning efter stk. 1indgives samtidig med selvangivelsenfor det pågældende indkomstår. Vedselvangivelsen skal årets underskudnedsættes med den del afunderskuddet, hvoraf der anmodes omudbetaling, jf. stk. 1. Ved udbetalingenfinder selskabsskattelovens § 29 B,stk. 5, 5.-10. pkt., om udbetaling afoverskydende skat tilsvarendeanvendelse.Stk. 5.Er der sket udbetaling medet større beløb, end stk. 1-3 berettigertil, opkræves det for meget udbetalte

- 18 -beløb. Selskabsskattelovens § 29 B,stk. 4, 3. pkt., og selskabsskattelovens§ 30 om opkrævning af restskat findertilsvarende anvendelse. Dettilbagebetalte beløb omregnes tilunderskud for det pågældendeindkomstår.”§2Stk. 1.Loven træder i kraft den 1.januar 2012.Stk. 2.Loven har virkning fra ogmed indkomståret 2012.