Skatteudvalget 2011-12

L 32 Bilag 2

Offentligt

Forslagtil

Lov om ændring af lov om afgift af kvælstofoxider, lov om energiafgift afmineralolieprodukter m.v. og lov om afgift af naturgas og bygas(Højere afgift på luftforurening fra NOxm.v.)§1I lov nr. 472 af 17. juni 2008 om afgift af kvælstofoxider,som ændret ved § 7 i lov nr. 527 af 12. juni 2009, § 6 i lovnr. 1384 af 21. december 2009 og § 6 i lov nr. 722 af 25.juni 2010, foretages følgende ændringer:1.§ 1, stk. 2, nr. 1,affattes således:»1) Energianlæg med en nominel termisk indfyret effektstørre end 30 MW, for stempelmotorer eller turbinerdog 10 MW, regnet for hvert anlæg og mindre end 100MW i samlet nominel termisk indfyret effekt. For hvertenergianlæg med en indfyret effekt større end 30 MW,for stempelmotorer eller turbiner dog 10 MW, skal deruafhængigt af brændselstype foretages AMS-måling(Automatisk Målende System) af udledning af NOx,regnet som NO2-ækvivalenter, eller foretages målingved en anden metode, der giver en tilsvarende sikker-hed for, at målingen af den udledte mængde af NOx,regnet som NO2-ækvivalenter, bliver som ved AMS-målingen. I tilfælde, hvor der til én skorsten er tilsluttetflere kedler, der hver er mindre end de 30 MW, mentilsammen større end 30 MW, er der ikke krav om mål-ing.«2.§ 2, stk. 1,affattes således:»§ 2.Afgiften udgør pr. kg NO2-ækvivalenter udledt tilluften ved forbrænding for perioden 2010-2015 og fremefterfølgende:1) Fra 1. januar til 31. december 2010 5,0 kr. pr. kg NOx.2) Fra 1. januar til 31. december 2011 5,1 kr. pr. kg NOx.3) Fra 1. januar til 31. december 2012 25,0 kr. pr. kg NOx.4) Fra 1. januar til 31. december 2013 25,5 kr. pr. kg NOx.5) Fra 1. januar til 31. december 2014 25,9 kr. pr. kg NOx.6) Fra 1. januar 2015 26,4 kr. pr. kg NOx.«3.I§ 6, stk. 1,indsættes efter 1. pkt.:»Hvis et anlæg benyttes under 500 driftstimer på kalende-rårsbasis, kan virksomheden dog undlade at foretage målin-ger og i stedet opgøre den afgiftspligtige mængde for anlæg-get på anden vis for kalenderåret. Det er en betingelse, at derkan fremlægges anden dokumentation for opgørelsen af denafgiftspligtige mængde end ved måling, jf. 1. pkt., og at detsandsynliggøres, at afgiftsbetalingen ikke er mindre, endden ville være ved måling, jf. 1. pkt.«4.§ 10, stk. 2,affattes således:»For virksomheder, hvis samlede udledning af NO2-ækvi-valenter til luften ved forbrænding oversteg 0,5 kg NOx/GJbrændselsforbrug i 2006, og som havde et årligt brændsels-forbrug på over 5 PJ fra stationære anlæg i 2006, betales derfra og med 1. januar 2011 alene afgift af den del af udled-

1)

Loven har som udkast været notificeret i overensstemmelse med Europa-Parlamentets og Rådets direktiv 98/34/EF (informationsproceduredirektivet) somændret ved direktiv 98/48/EF.

AN010977Skattemin., j.nr. 2011-231-0051

2

ningen, der ligger højere end 0,15 kg NOx/GJ, for udledningvedrørende fremstilling af grå cement dog 0,075 kg NOx/GJfra og med den 1. januar 2012.«

brændselsforbrug i 2006, og som havde et årligt brændsels-forbrug på over 5 PJ fra stationære anlæg i 2006, betales derfra og med 1. januar 2012 alene afgift af den del af udled-ningen, der ligger højere end 0,0312 kg NOx/GJ.«

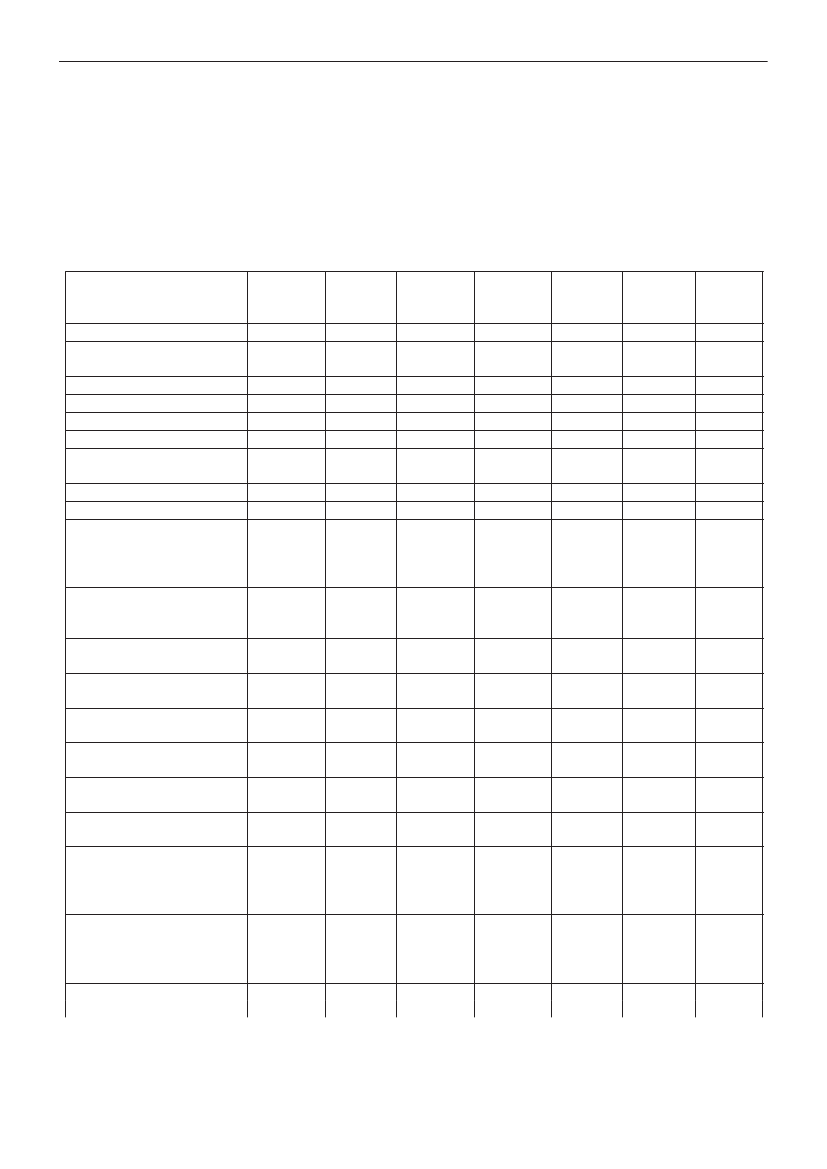

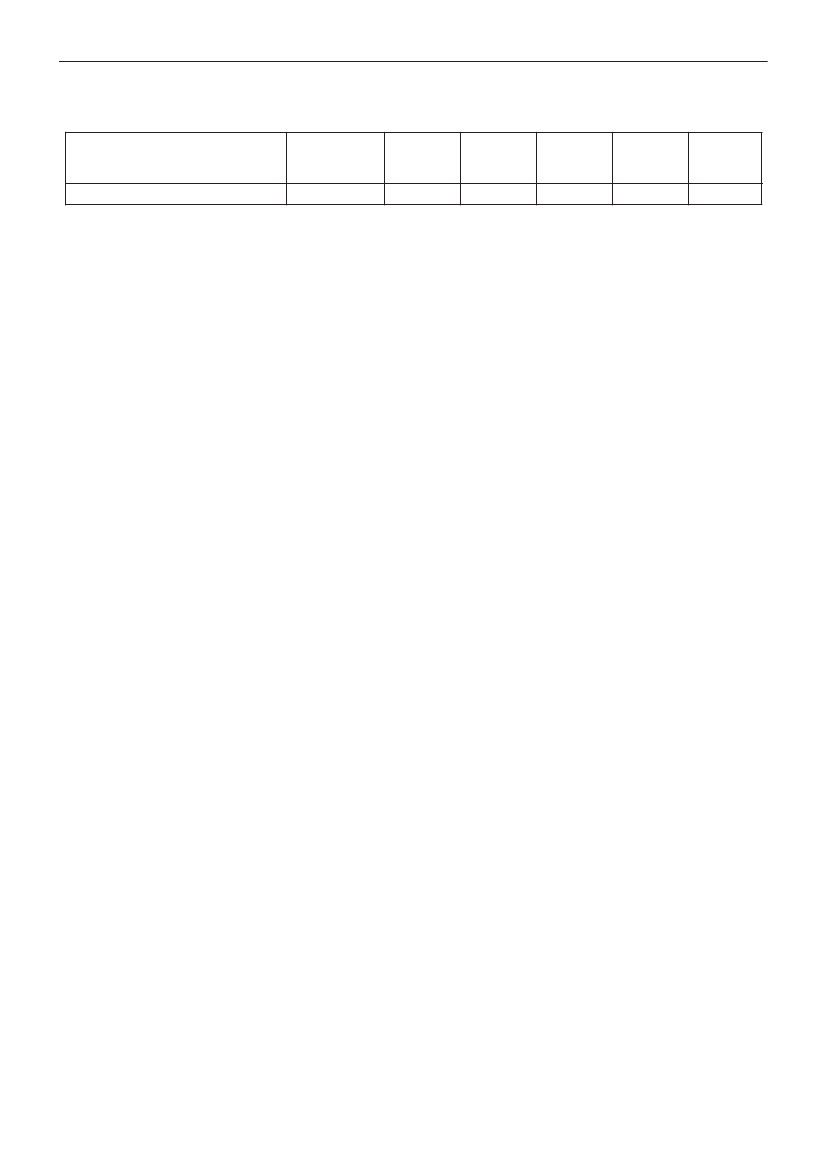

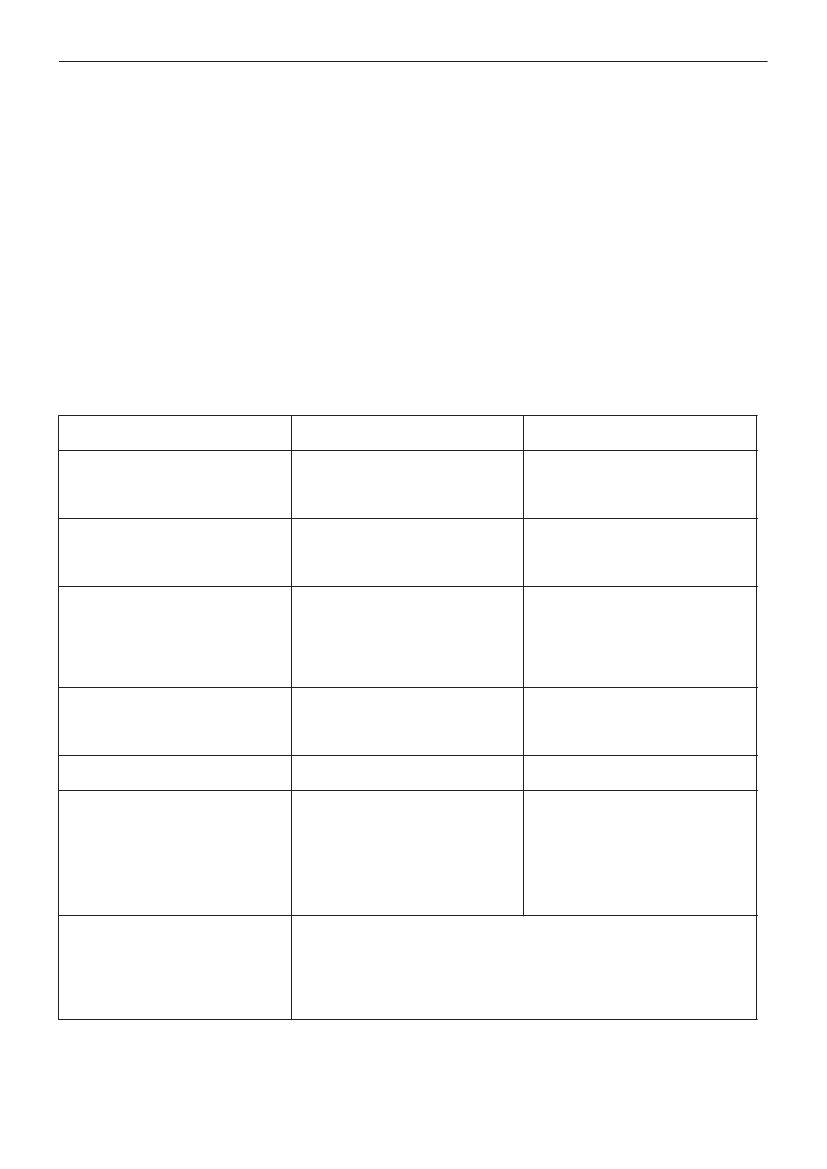

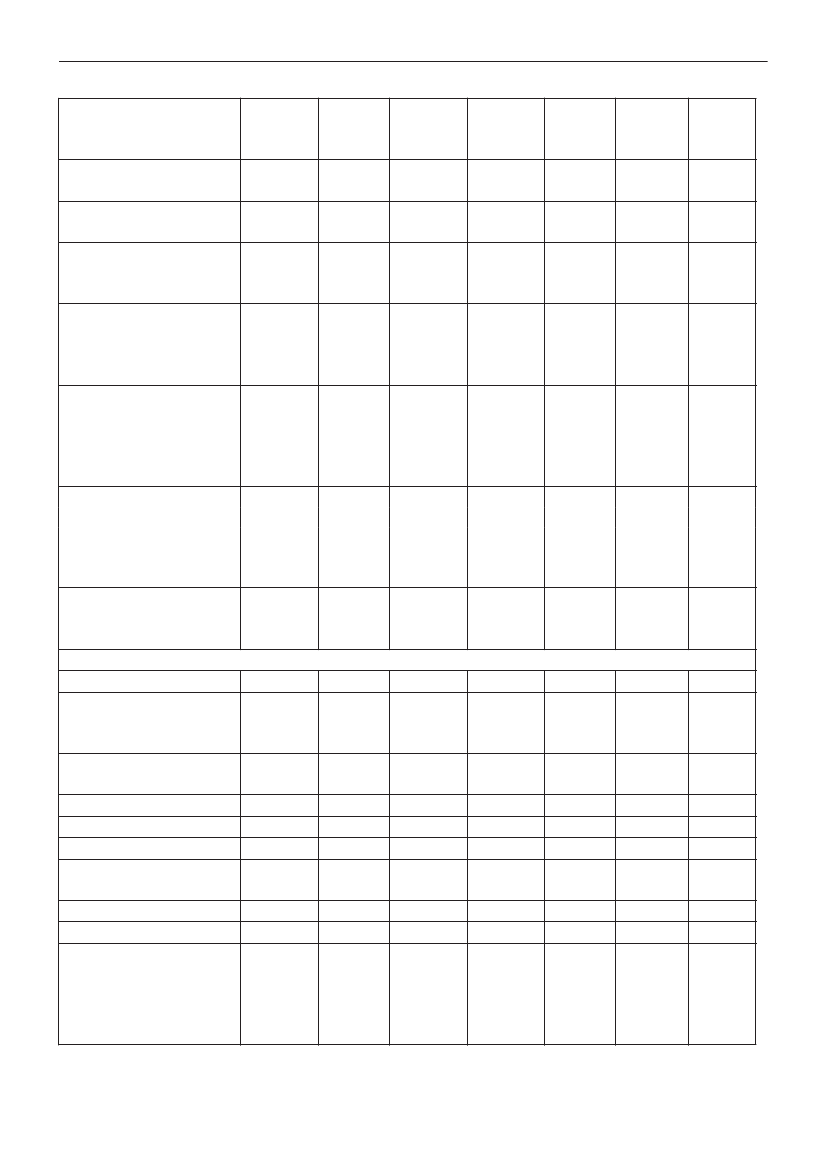

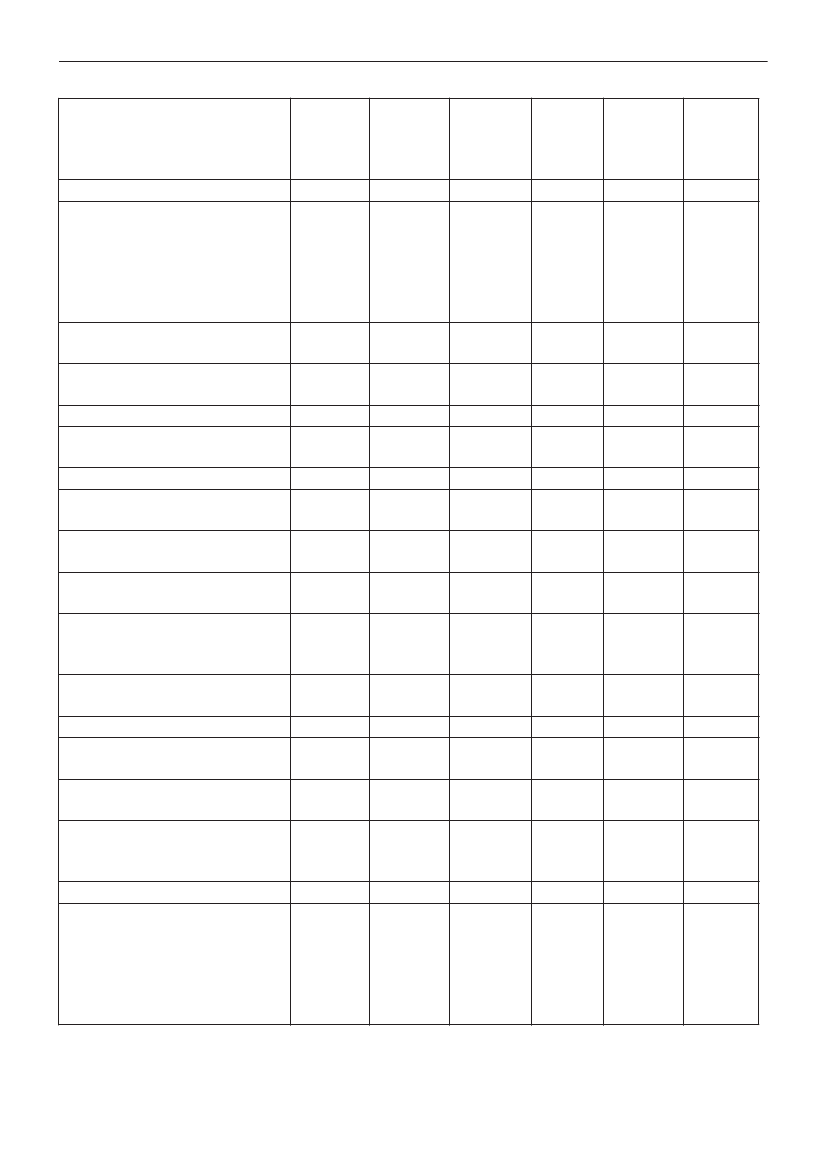

5.§ 10, stk. 2,affattes således:6.Bilag 1affattes således:»For virksomheder, hvis samlede udledning af NO2-ækvi-valenter til luften ved forbrænding oversteg 0,5 kg NOx/GJ»Bilag 1: Satser for § 2, stk. 2, i lov om afgift af kvælstofoxider1. jan. -31. dec.2010Satser ved dagtemperatur1. Gas- og dieselolie, der an-øre/lvendes som motorbrændstof2. Anden gas- og dieselolieøre/l3. Svovlfri dieselolieøre/l4. Fuelolieøre/kg5. Fyringstjæreøre/kg6. Petroleum, der anvendes somøre/lmotorbrændstof7. Anden petroleumøre/l8. Autogasøre/l9. Anden flaskegas og gas, derøre/kgfremkommer ved raffinering afmineralsk olie og anvendes sommotorbrændstof10. Anden flaskegas og gas, derøre/kgfremkommer ved raffinering afmineralsk olie11. Naturgas, dog ikke til moto-øre/Nm3rer12. Naturgas til motor (inklusi-øre/Nm3ve stationære)13. Kul, koks, brunkul, orimul-kr./GJsion og petroleumskoks14. Blyholdig benzin (blyind-øre/lhold over 0,013 g/l)15. Blyfri benzin (blyindholdøre/lhøjest 0,013 g/l)16. Kul, koks, brunkul, orimul-kr./tsion og petroleumskoks17. Biogas og andet flydendekr./GJVE til motor i store anlæg meden indfyret effekt på over 1000kW18. Biogas og andet flydendekr./GJVE til andet end motor i storeanlæg med en indfyret effekt påover 1000 kW19. Halm og andenkr./t ellerfast biomasse,0,90,90,92,82,60,90,91,73,21. jan. -31. dec.20110,90,90,92,92,60,90,91,83,31. jan. -31. dec.20124,54,54,514,212,84,54,58,716,11. jan. -31. dec.20134,64,64,614,513,04,64,68,916,41. jan. -31. dec.20144,64,64,614,713,34,64,69,016,7Fra1. jan.20154,74,74,715,013,54,74,79,217,0

0,9

0,9

4,6

4,7

4,8

4,9

0,82,80,50,80,816,01,3

0,82,80,50,80,816,31,3

4,013,92,54,14,180,05,0

4,014,12,54,24,281,45,1

4,114,42,64,34,382,95,2

4,214,62,64,34,384,45,3

0,3

0,3

1,3

1,3

1,3

1,3

6,8

6,9

33,8

34,4

35,0

35,6

3

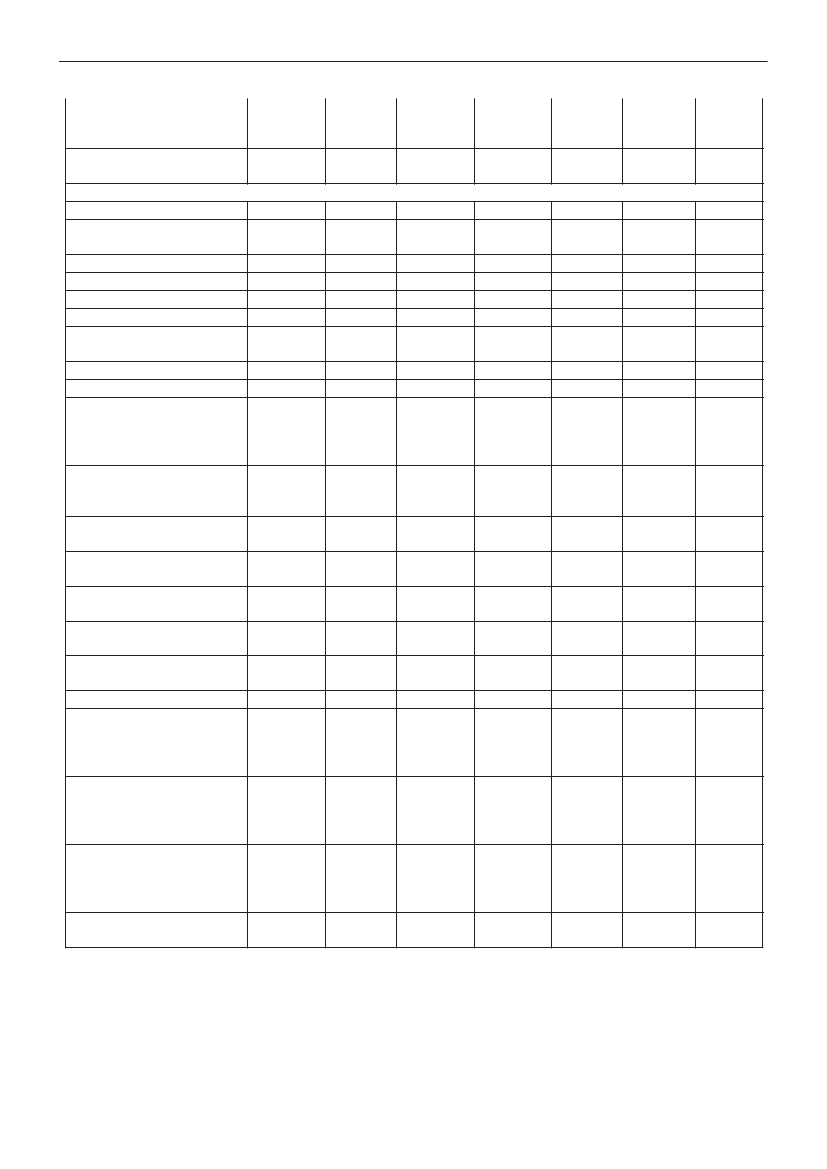

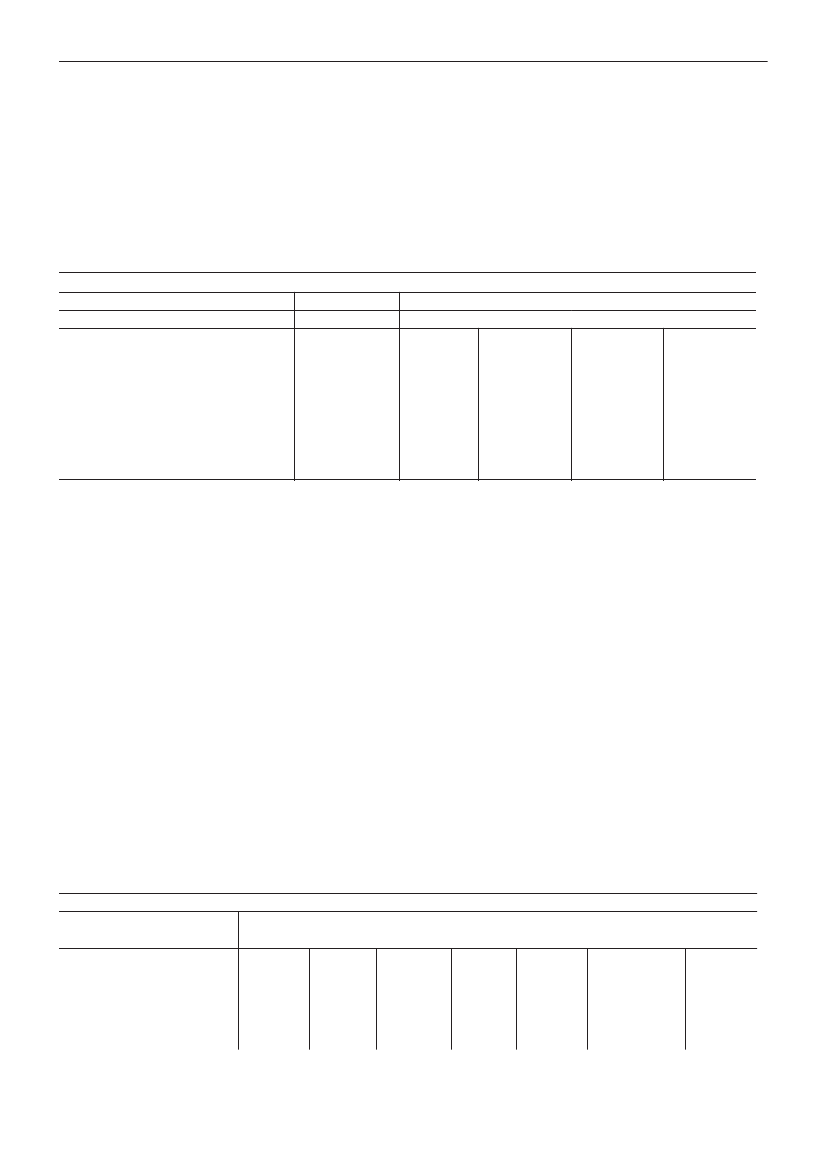

bortset fra træflis, i store anlægkr./GJmed en indfyret effekt på over1000 kW20. Træflis i store anlæg med enkr./GJindfyret effekt på over 1000 kWSatser ved 15� C1. Gas- og dieselolie, der an-øre/lvendes som motorbrændstof2. Anden gas- og dieselolieøre/l3. Svovlfri dieselolieøre/l4. Fuelolieøre/kg5. Fyringstjæreøre/kg6. Petroleum, der anvendes somøre/lmotorbrændstof7. Anden petroleumøre/l8. Autogasøre/l9. Anden flaskegas og gas, derøre/kgfremkommer ved raffinering afmineralsk olie og anvendes sommotorbrændstof10. Anden flaskegas og gas, derøre/kgfremkommer ved raffinering afmineralsk olie11. Naturgas, dog ikke til moto-øre/Nm3rer12. Naturgas til motor (inklusi-øre/Nm3ve stationære)13. Kul, koks, brunkul, orimul-kr./GJsion og petroleumskoks14. Blyholdig benzin (blyind-øre/lhold over 0,013 g/l)15. Blyfri benzin (blyindholdøre/lhøjest 0,013 g/l)16. Kul m.v.kr./t17. Biogas og andet flydendekr./GJVE til motor i store anlæg meden indfyret effekt på over 1000kW18. Biogas og andet flydendekr./GJVE til andet end motor i storeanlæg med en indfyret effekt påover 1000 kW19. Halm og anden fast biomas-kr./t ellerse, bortset fra træflis, i store an-kr./GJlæg med en indfyret effekt påover 1000 kW20. Træflis i store anlæg med enkr./GJindfyret effekt på over 1000 kW§2

0,5

0,5

2,3

2,3

2,3

2,4

0,5

0,5

2,3

2,3

2,3

2,4

0,90,90,9

0,90,90,9

4,54,54,5

4,54,54,5

4,64,64,6

4,74,74,7

0,90,9

0,90,9

4,54,5

4,54,5

4,64,6

4,74,7

0,80,8

0,80,8

4,14,1

4,14,1

4,24,2

4,34,3

«1.§ 1, stk. 1,affattes således:»Der betales afgift af mineralolieprodukter m.v. I perio-den 2010-2014 er satserne for de enkelte år som anført i bi-lag 2. For 2015 udgør afgiften for følgende mineraloliepro-dukter m.v.:

I lov om energiafgift af mineralolieprodukter m.v., jf.lovbekendtgørelse nr. 313 af 1. april 2011, som ændret ved§ 4 i lov nr. 722 af 25. juni 2010, § 4 i lov nr. 1564 af 21.december 2010 og § 4 i lov nr. 625 af 14. juni 2011,foretages følgende ændringer:

4

1)2)3)4)5)6)7)8)9)10)11)»

Gas- og dieselolie, der anvendes som motorbrændstof,299,7 øre pr. liter ved dagtemperatur og 297,9 øre pr.liter ved 15� C.Anden gas- og dieselolie, 224,8 øre pr. liter ved dag-temperatur og 223,5 øre pr. liter ved 15� C.Let dieselolie (svovlindhold højst 0,05 pct.), 288,1 ørepr. liter ved dagtemperatur og 286,4 øre pr. liter ved15� C.Svovlfattig dieselolie (svovlindhold højst 0,005 pct.),267,4 øre pr. liter ved dagtemperatur og 265,8 øre pr.liter ved 15� C.Svovlfri dieselolie (svovlindhold højst 0,001 pct.),267,4 øre pr. liter ved dagtemperatur og 265,8 øre pr.liter ved 15� C.Svovlfri dieselolie med 6,8 pct. biobrændstoffer(svovlindhold højst 0,001 pct.), 266,0 øre pr. liter veddagtemperatur og 264,5 øre pr. liter ved 15� C.Fuelolie, 254,8 øre pr. kg.Fyringstjære, 229,3 øre pr. kg.Petroleum, der anvendes som motorbrændstof, 299,7øre pr. liter ved dagtemperatur og 297,9 øre pr. literved 15� C.Anden petroleum, 224,8 øre pr. liter ved dagtempera-tur og 223,5 øre pr. liter ved 15� C.Blyholdig benzin (blyindhold over 0,013 g pr. liter),495,9 øre pr. liter ved dagtemperatur og 491,7 øre pr.liter ved 15� C.

12)13)14)15)16)17)18)

Blyfri benzin (blyindhold højst 0,013 g pr. liter),420,9 øre pr. liter ved dagtemperatur og 417,4 øre pr.liter ved 15� C.Blyfri benzin med 4,8 pct. biobrændstoffer (blyind-hold højst 0,013 g pr. liter), 413,7 øre pr. liter veddagtemperatur og 410,4 øre pr. liter ved 15� C.Autogas i form af LPG, 181,4 øre pr. liter.Anden flaskegas i form af LPG, der anvendes sommotorbrændstof, 333,5 øre pr. kg.Anden flaskegas i form af LPG og gas, bortset fraLPG, der fremkommer ved raffinering af mineralskolie i form af raffinaderigas, 288,3 øre pr. kg.Karburatorvæske, 469,4 øre pr. liter ved dagtempera-tur og 465,5 øre pr. kg ved 15� C.Smøreolie og lign. under pos. 27.10, dog undtaget27.10.19.85 og offsetprocesolier, der er omfattet af27.10.19.99, 34.03.19, 34.03.99 og 38.19 i EU's Kom-binerede Nomenklatur, 224,8 øre pr. liter ved dagtem-peratur og 223,5 øre pr. liter ved 15� C.«

2.§ 1, stk. 8, 2. pkt.,affattes således:»Afgiften er 128,1 kr. pr. GJ for benzinækvivalenter(2015-niveau) og er 74,6 kr. pr. GJ for dieselækvivalenter(2015-niveau).«3.Bilag 2affattes således:

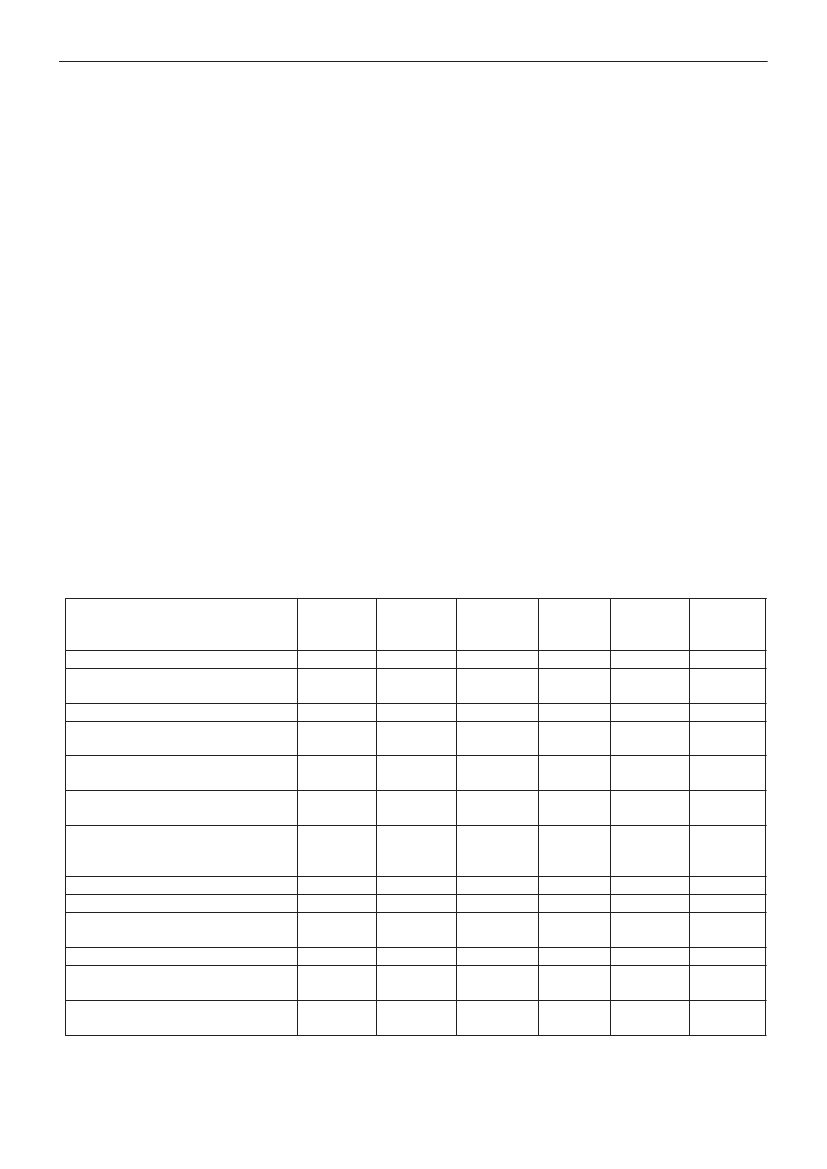

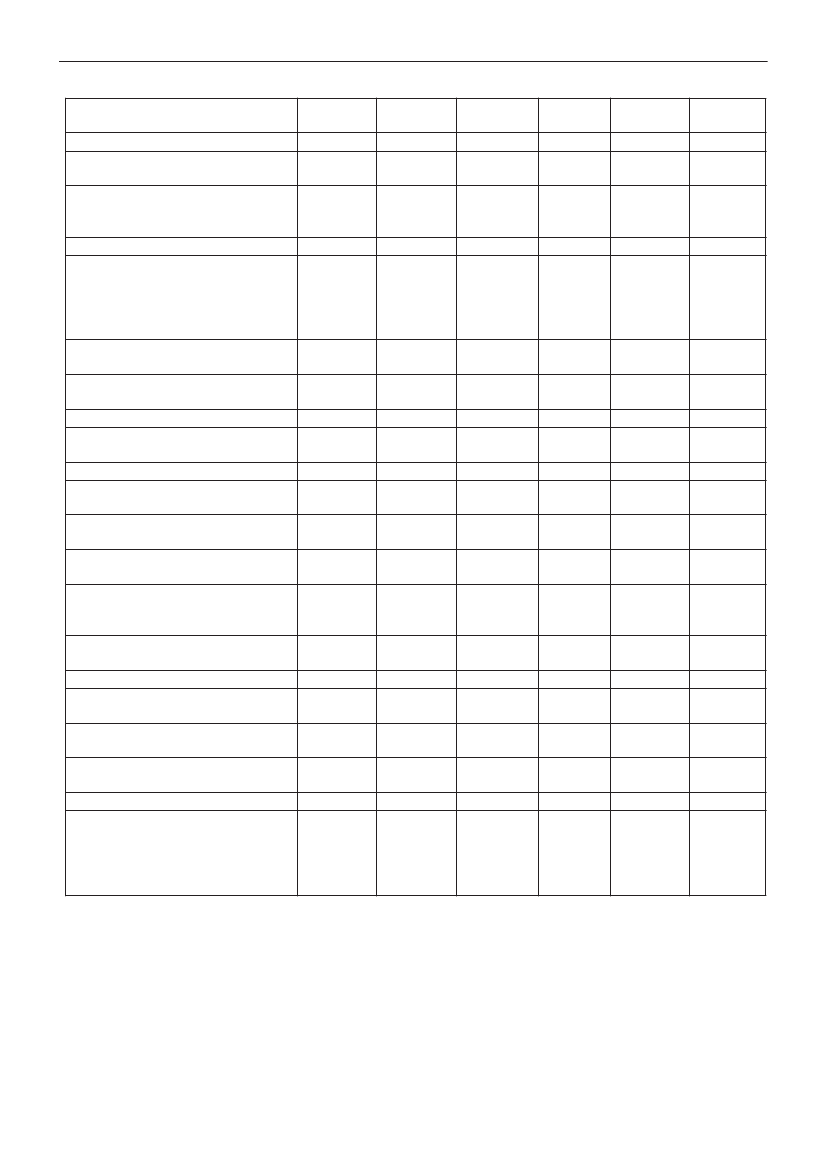

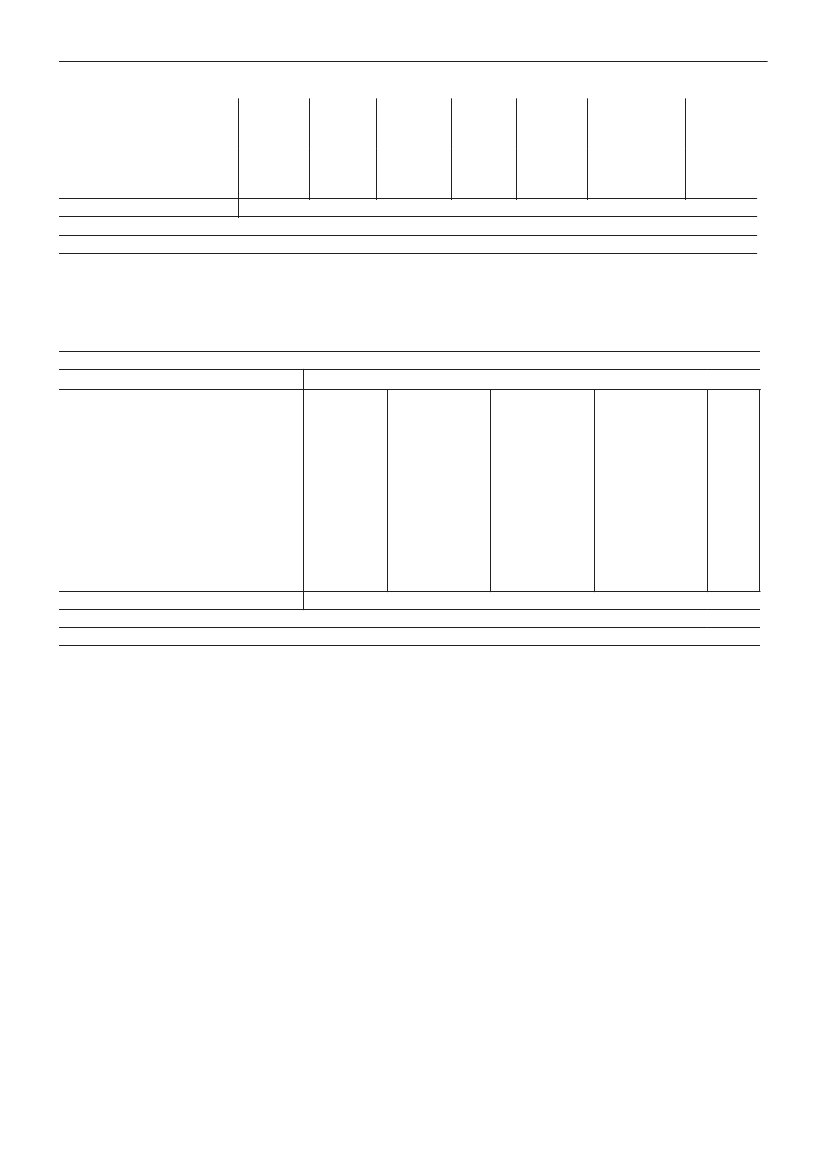

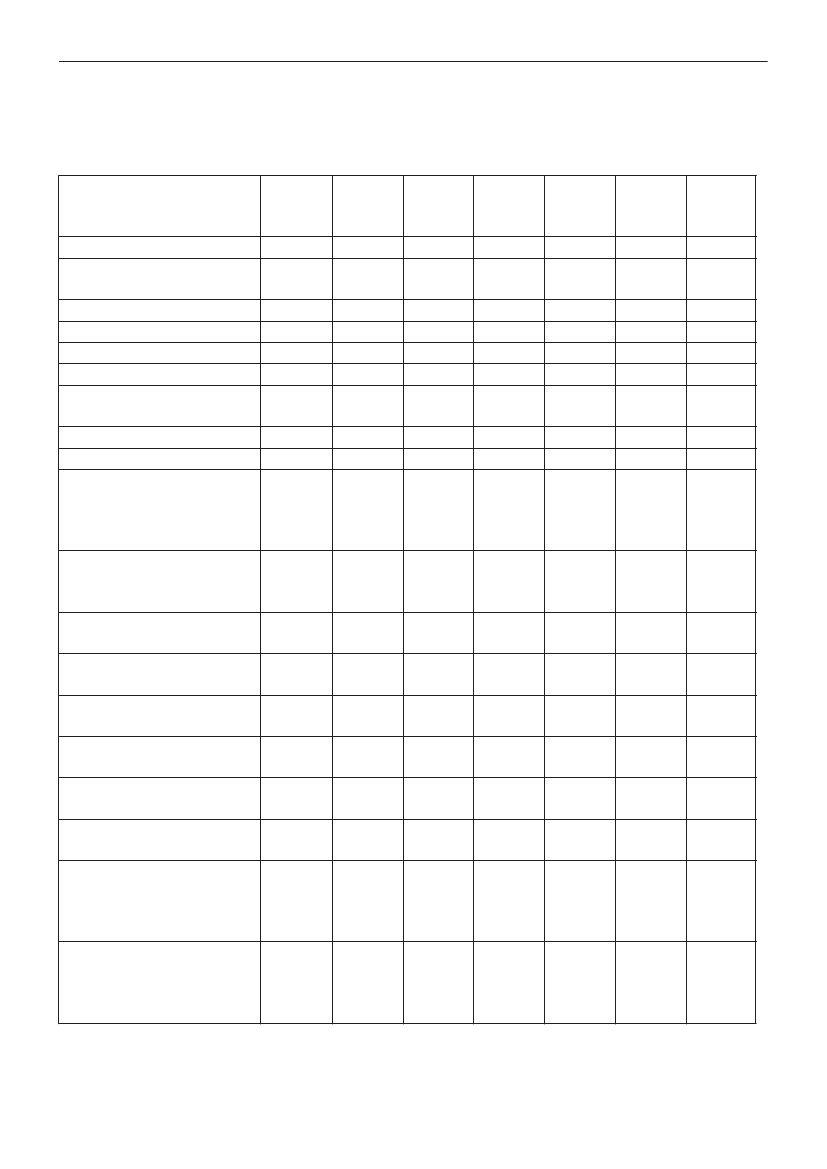

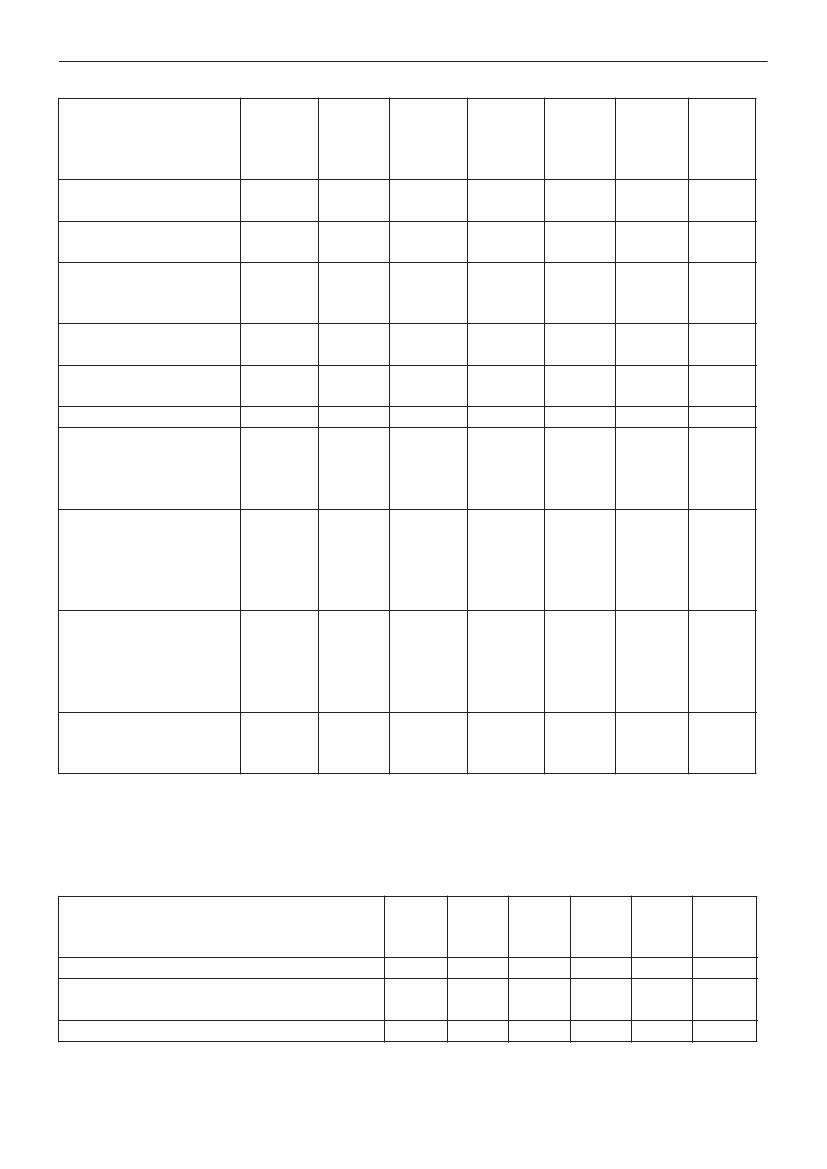

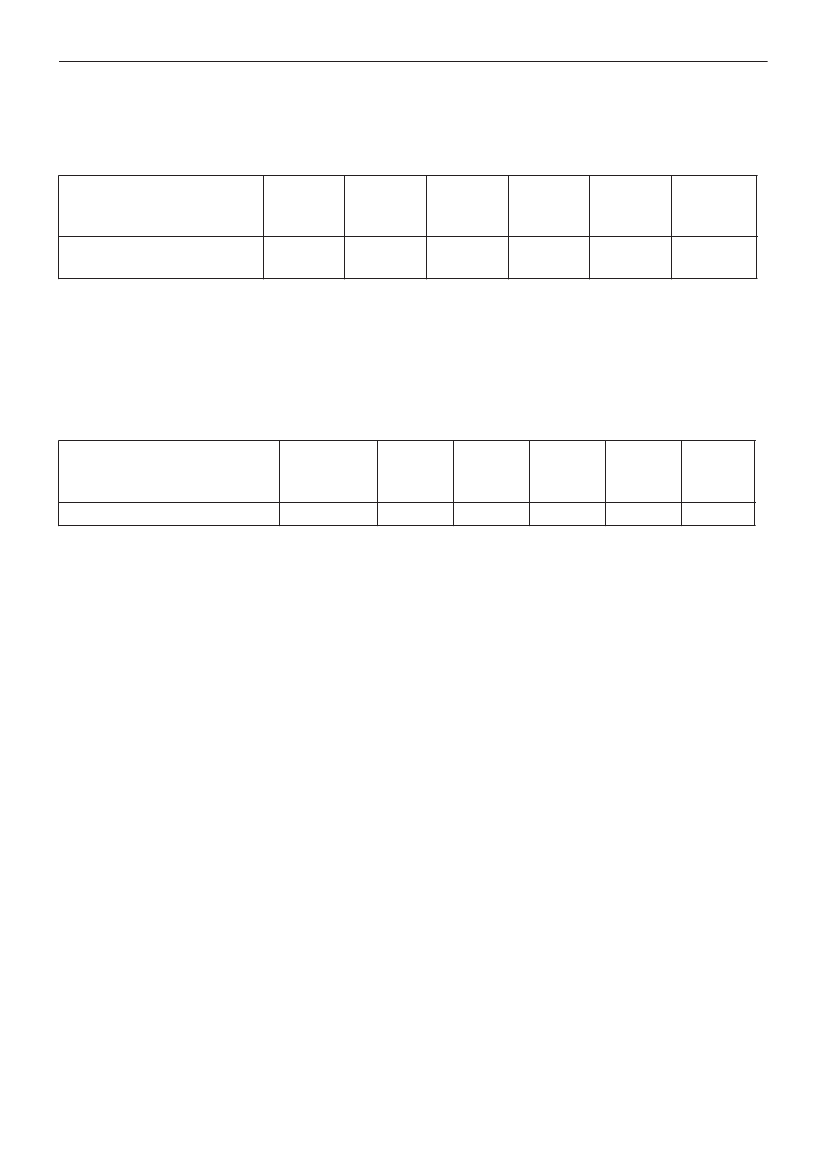

Bilag 2: Satser for mineralolieafgiftslovens § 1, stk. 1 og 81. jan. -31. dec.2010Satser ved dagtemperatur1) Gas- og dieselolie, der anvendes som øre/lmotorbrændstof2) Anden gas- og dieselolieøre/l3) Let dieselolie (svovlindhold højst 0,05 øre/lpct.)4) Svovlfattig dieselolie (svovlindhold øre/lhøjst 0,005 pct.)5) Svovlfri dieselolie (svovlindhold højst øre/l0,001 pct.)6) Svovlfri dieselolie med 6,8 pct. bio- øre/lbrændstoffer (svovlindhold højst 0,001pct.)7) Fuelolieøre/kg8) Fyringstjæreøre/kg9) Petroleum, der anvendes som motor- øre/lbrændstof10) Anden petroleumøre/l11) Blyholdig benzin (blyindhold over øre/l0,013 g/l)12) Blyfri benzin (blyindhold højst 0,013 øre/lg/l)277,4205,6266,9247,9247,9246,61. jan. -31. dec.2011282,5209,3271,8252,4252,4251,11. jan. -31. dec.2012284,0213,1273,1253,4253,4252,11. jan. -31. dec.2013289,1216,9278,0257,9257,9256,51. jan. -31. dec.2014294,4220,8283,0262,6262,6261,2

233,0209,7277,4205,6456,7388,1

237,2213,5282,5209,3464,9395,1

241,5217,3284,0213,1470,0398,9

245,8221,3289,1216,9478,5406,2

250,3225,2294,4220,8487,1413,4

5

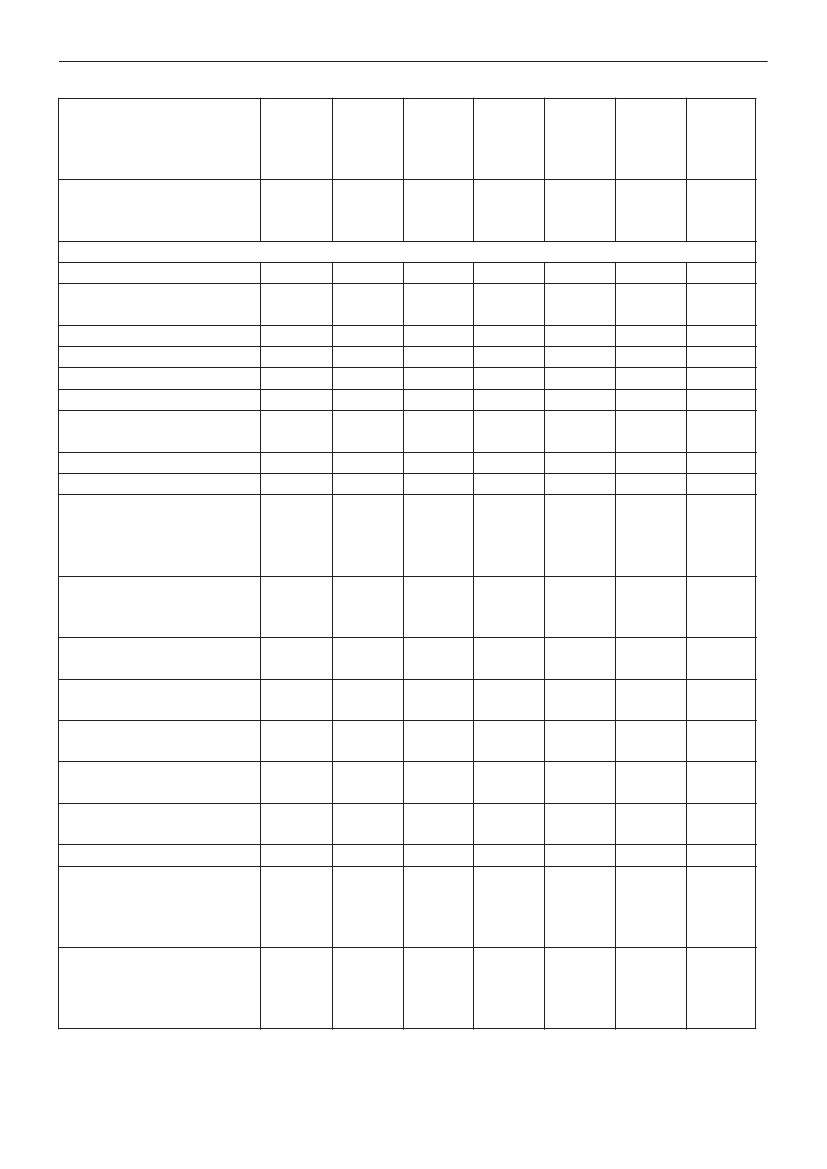

13) Blyfri benzin med 4,8 pct. biobrænd- øre/lstoffer (blyindhold højst 0,013 g/l)14) Autogas (LPG)øre/l15) Anden flaskegas (LPG), der anven- øre/kgdes som motorbrændstof16) Anden flaskegas (LPG) og gas (bort- øre/kgset fra LPG), der fremkommer ved raffi-nering af mineralsk olie (raffinaderigas)17) Karburatorvæskeøre/l18) Smøreolie og lign. under pos. 27.10, øre/ldog undtaget 27.10.19.85 og offsetproce-solier, der er omfattet af 27.10.19.99,34.03.19, 34.03.99 og 38.19 i EU's Kom-binerede NomenklaturEnergiafgift for benzinækvivalenter efter kr./GJstk. 8Energiafgift for dieselækvivalenter efter kr./GJstk. 8Satser ved 15� C1) Gas- og dieselolie, der anvendes som øre/lmotorbrændstof2) Anden gas- og dieselolieøre/l3) Let dieselolie (svovlindhold højst 0,05 øre/lpct.)4) Svovlfattig dieselolie (svovlindhold øre/lhøjst 0,005 pct.)5) Svovlfri dieselolie (svovlindhold højst øre/l0,001 pct.)6) Svovlfri dieselolie med 6,8 pct. bio- øre/lbrændstoffer (svovlindhold højst 0,001pct.)9) Petroleum, der anvendes som motor- øre/lbrændstof10) Anden petroleumøre/l11) Blyholdig benzin (blyindhold over øre/l0,013 g/l)12) Blyfri benzin (blyindhold højst 0,013 øre/lg/l)13) Blyfri benzin med 4,8 pct. biobrænd- øre/lstoffer (blyindhold højst 0,013 g/l)17) Karburatorvæskeøre/l18) Smøreolie og lign. under pos. 27.10, øre/ldog undtaget 27.10.19.85 og offsetproce-solier, der er omfattet af 27.10.19.99,34.03.19, 34.03.99 og 38.19 i EU's Kom-binerede Nomenklatur§3I lov om afgift af naturgas og bygas, jf. lovbekendtgørelsenr. 312 af 1. april 2011, som ændret ved § 2 i lov nr. 722 af25. juni 2010, § 2 i lov nr. 1564 af 21. december 2010 og §2 i lov nr. 625 af 14. juni 2011, foretages følgendeændringer:»

381,5172,6317,4263,7

388,4175,7323,1268,4

392,1171,9316,1273,3

399,3174,9322,0278,2

406,4178,2327,7283,2

429,2205,6

437,1209,3

445,0213,1

453,0216,9

461,1220,8

118,169,1

120,370,4

121,470,7

123,771,9

125,873,2

275,8204,4265,4246,5246,5245,3

280,8208,1270,2250,9250,9249,2

282,4211,8271,6252,0252,0250,8

287,4215,6276,4256,4256,4255,1

292,6219,5281,2261,0261,0259,7

275,8204,4452,9384,9378,5425,8204,4

280,8208,1461,0391,8385,3433,5208,1

282,4211,8466,2395,6389,0441,3211,8

287,4215,6474,5402,8396,0449,2215,6

292,6219,5483,1410,0403,1457,3219,5

«1.I§ 1, stk. 3, 1. pkt.,ændres »309,2 øre pr. Nm3gas« til:»297,6 øre pr. Nm3gas«.2.Bilag 3affattes således:

6

Bilag 3: Satser for gasafgiftslovens § 1, stk. 31. jan. –31. dec.2010282,81. jan. –31. dec.2011288,01. jan. –31. dec.2012282,11. jan. –31. dec.2013287,21. jan. –31. dec.2014292,3 «

Sats for gas til motorbrændstof§4

Øre/Nm3

Stk. 1.Loven træder i kraft den 1. januar 2012, jf. dogstk. 2 og 3.Stk. 2.Skatteministeren fastsætter tidspunktet for ikraft-trædelsen af bestemmelsen i § 1, nr. 1.Stk. 3.Skatteministeren fastsætter tidspunktet for ikraft-trædelsen af bestemmelsen i § 1, nr. 4. Bestemmelsen harvirkning fra og med den 1. januar 2012.Stk. 4.Loven finder anvendelse på NO2-ækvivalenter, derfra og med den 1. januar 2012 udledes til luften ved for-brænding fra virksomheder, der er omfattet af § 3, stk. 1 og2, i lov om afgift af kvælstofoxider. Loven finder endvidereanvendelse på varer nævnt i bilag 1 til lov om afgift af kvæl-stofoxider, der fra og med den 1. januar 2012 leveres, udle-veres eller forbruges af registrerede virksomheder, angives

til fortoldning, modtages fra udlandet eller medbringes fraudlandet. Loven finder også anvendelse for energiafgifts-pligtige varer, der fra og med den 1. januar 2012 udleverestil forbrug fra registrerede virksomheder, forbruges af regi-strerede virksomheder, angives til fortoldning, modtages fraudlandet eller medtages til udlandet.Stk. 5.For løbende leverancer, for hvilke afregningsperio-den påbegyndes inden 1. januar 2012 og afsluttes efter dettetidspunkt, beregnes afgiften af så stor en del af leverancen,som tidsrummet fra lovens ikrafttræden til afregningsperio-dens afslutning udgør i forhold til den samlede afregnings-periode. Med told- og skatteforvaltningens tilladelse kan derforetages afrunding ved opgørelse af den brøkdel af leveran-cerne, hvoraf der skal betales afgift.Stk. 6.Stk. 4 og 5 finder tilsvarende anvendelse for øvrigeændringer m.v. pr. 1. januar i andre år end 2012.

7

Bemærkninger til lovforslagetAlmindelige bemærkninger1. IndledningLovforslaget er en del af aftalen om finansloven for 2012mellem regeringen (Socialdemokraterne, Radikale Venstreog Socialistisk Folkeparti) og Enhedslisten. Der foreslås enmarkant forhøjelse af afgiften på den skadelige udledning afkvælstofoxider – også kaldet NOx. Denne forhøjelse afNOx-afgiften vil nedbringe luftforureningen fra NOxog der-med mindske de negative virkninger af NOxfor mennesker,natur og miljø.2. Forslagets formål og baggrundDer blev i 2010 indført afgift på udledning af NOxregnetsom NO2-ækvivalener. NOxer et luftforurenende stof. NOxer helbredsskadelig for mennesker. NOx gør os bl.a. mereudsatte for lungeproblemer. Desuden fører luftforureningenmed NOxbl.a. til overgødskning, iltsvind og forsuring af na-turen. De danske erfaringer med NOx-afgiften viser, at af-giften fører til betydelige fald i udledningerne. De aktuelledanske udledninger er dog fortsat væsentligt højere end ud-ledningerne i Sverige. Her er der en NOx-afgiftslignendeordning, hvorefter NOxbliver beskattet med 50 svenske kr.pr. kg.Med forslaget forhøjes NOx-afgiften fra ca. 5 kr. til 25 kr.pr. kg NOx. Afgiften er indekseret. Desuden indebærer for-slaget skærpede krav til målinger af udledninger, som med-fører, at flere NOx-udledende energianlæg i Nordsøen vilblive pålagt afgiften. Ved forslaget forventes det, at udled-ningerne, som belastes med NOx-afgift, vil falde betydeligt.3. Lovforslagets enkelte elementer3.1. Gældende retNOx-afgiften på udledning af NOx, regnet som NO2-ækvivalenter, blev indført i 2010. Da afgiften blev indført,udgjorde den 5 kr. pr. kg NOx. Afgiften er indekseret og sti-ger dermed lidt hvert år. I 2012 vil den efter gældende retudgøre 5,2 kr. pr. kg NOx. For de virksomheder, som ikkemåler, opkræves en afgift af brændselsforbruget ud fra typi-ske eller gennemsnitlige udledninger pr. energienhed.Afgiften på NOxbelaster som udgangspunkt kun udled-ninger fra stationære anlæg. Af afgiftstekniske grunde ermotorbrændstof til biler m.v. også omfattet af NOx-afgift.Men da afgiften blev indført, nedsattes samtidig energiafgif-terne på brændstoffer således, at den samlede afgiftsbelast-ning på transportområdet forblev den samme.Der udledes store mængder NOxfra produktionen af olieog gas i Nordsøen. Disse udledninger fra offshore virksom-hed er som udgangspunkt omfattet af NOx-afgiftsloven, idetloven er udstrakt til at gælde for Danmarks søterritorium ogdansk kontinentalsokkelområde. De virksomheder, som må-ler, skal betale NOx-afgift. Hvis de ikke måler i henhold tilNOx-afgiftsloven, er de fritaget for NOx-afgiften på deresforbrug af energiprodukter, når der er tale om forbrug af eg-ne energiprodukter, der direkte medgår til produktion af ettilsvarende energiprodukt. Dette skyldes en obligatorisk af-giftsfritagelse for denne situation i energibeskatningsdirekti-vet, direktiv 2003/96/EF af 27. oktober 2003.Der udledes endvidere NOxved forbrænding af biomasse.Disse udledninger omfattes af afgiften, men kun hvis udled-ningen måles eller anlægget har en indfyret effekt på over1000 kW. Dermed er der fritagelse for almindelige brænde-ovne i husholdningerne. Endvidere er der fritagelse for skibeog luftfartøjer efter de samme principper, som i de øvrigelove om afgifter vedrørende energi i overensstemmelse medenergibeskatningsdirektivet.For virksomheder med særligt store udledninger pr. an-vendt energienhed (GJ) er der indført et bundfradrag i afgif-ten. Det er blevet begrundet med, at for virksomheder, derfra stationære anlæg har særlig store udledninger pr. ener-gienhed, vil der være risiko for, at de på grund af NOx-afgif-ten bliver særligt hårdt ramt i forhold til omsætning ellerstørrelse af virksomhedens energiforbrug. Bundfradraget ud-gjorde 0,18 kg. NOxpr. GJ i 2010. Derefter er det nedsat til0,15 kg NOxpr. GJ. Bundfradraget har karakter af statsstøt-te. Europa Kommissionen har godkendt støtteforanstaltnin-gen i medfør af EU’s statsstøtteregler.Der stilles krav vedrørende måling af NOx-udledningenfor større anlæg i forbindelse med opgørelsen af NOx-afgif-ten. Kriterierne for pligten til at foretage målinger svarer tilde regler for målinger, som er fastsat af Miljøstyrelsen.Virksomheder, som ikke har pligt til at måle, kan frivilligtmåle og betale afgift på dette grundlag. Ellers skal virksom-hederne betale afgift ud fra typiske eller gennemsnitlige ud-ledninger af NOxpr. energienhed.I § 2, stk. 9, i bekendtgørelse nr. 723 af 24. juni 2011 ommåling af udledningen af kvælstofoxider (NOx) og om godt-gørelse af afgiften er det bestemt, at der på visse betingelserog indtil udgangen af 2011 ikke skal ske målinger for anlæg,der benyttes under 500 driftstimer om året.3.2. Forslagets baggrundRegeringen og Enhedslisten har indgået aftale om finans-loven for 2012. Denne aftale, som danner baggrund for for-slaget om højere afgift på luftforurening fra NOxm.v., er irelation til forslaget omtalt under bemærkningerne i afsnit 1foran, hvortil der henvises.3.3. Forslagets indholdNOx-afgiften på 5 kr. pr. kg NOxblev indført i 2010. Af-giften er indekseret og vil i 2012 udgøre 5,2 kr. pr. kg NOx.Dette afgiftsbeløb foreslås sat op med 19,8 kr. til 25 kr. pr.

8

kg NOxi 2012. Afgiften vil fortsat være indekseret. Noglevirksomheder skal ikke måle de udledte mængder NOx.Virksomheder, der ikke måler, betaler NOx-afgift beregnetud fra deres forbrug m.v. af energiprodukter. NOx-afgifts-satserne for disse energiprodukter foreslås forhøjet svarendetil den foreslåede afgiftsforhøjelse for målte udledninger afNOx.Af afgiftstekniske grunde vil motorbrændstof til biler m.v.også blive omfattet af den højere NOx-afgift. Men da afgif-ten som hidtil kun skal belaste stationære anlæg foreslåssom en tilpasning til forhøjelsen af NOx-afgiften, at der-samtidig med forhøjelsen- sker nedsættelse af energiafgifter-ne, så den samlede afgiftsbelastning af motorbrændstof tilbiler m.v. vil være på samme niveau som uden forhøjelsenaf NOx-afgiften.For virksomheder med særligt store udledninger NOxpr.anvendt energienhed (GJ) gælder der i dag et bundfradrag iden afgiftspligtige mængde NOxi kg. Den beløbsmæssigeværdi af bundfradraget vil automatisk stige, når afgiften pr.kg NOxsom foreslået sættes op. Denne større værdi afbundfradraget er en form for statsstøtte, som først skal god-kendes af Europa Kommissionen. Det foreslås, at værdien afdet nuværende bundfradrag fryses fast, indtil Kommissio-nens godkendelse er opnået. Når det er sket, får virksomhe-derne efter forslaget den større værdi af bundfradraget medvirkning tilbage fra den 1. januar 2012, som er det foreslåe-de tidspunkt for ikrafttrædelsen af afgiftsforhøjelsen.For NOx-udledninger vedrørende fremstilling af grå ce-ment foreslås, at bundfradraget med nævnte forhøjede værdihalveres, mens det fastholdes i forhold til hvid cement. Detbegrundes bl.a. med, at udledningen af NOxpr. energienhed(GJ) er blevet relativt lav for grå cement, og at statsstøtten iform af bundfradraget for grå cement efter afgiftsforhøjelsenkan blive uforholdsmæssig stor og indebære en risiko for, atEU’s statsstøtteregler ikke kan overholdes.Der stilles i dag krav om målinger af NOx-udledningen forstørre anlæg til brug for opgørelsen af NOx-afgiften. Kriteri-erne for pligten til at foretage målingerne svarer til de reglerfor målinger, som er fastsat af Miljøstyrelsen. I forbindelsemed den foreslåede forhøjelse af NOx-afgiften er det for-ventningen, at der efterfølgende på Miljøstyrelsens områdevil blive indført en regel, som medfører, at der skal målesfor flere anlæg end i dag i og med, at en målergrænse for an-læg i form af stempelmotorer og turbiner nedsættes fra 30MW effekt til 10 MW effekt. På denne baggrund foreslås, atden samme målergrænse indføres i NOx-afgiftsloven, og atskatteministeren fastsætter tidspunktet for ikrafttrædelsen afdenne nye målergrænse i NOx-afgiftsloven. Herefter vilflere anlæg, herunder energianlæg i Nordsøen, skulle måleudledningen af NOxi forbindelse med opgørelse af NOx-af-giften.Den foreslåede udvidelse af kravet om måling i NOx-af-giftsloven indebærer, at energiproducenter, herunder offsho-re virksomheder, i højere grad skal betale NOx-afgift af ud-

ledninger af NOx. Disse virksomheder er fritaget for NOx-afgift af forbrug af egne energiprodukter, der direkte medgårtil produktion af et tilsvarende energiprodukt, på baggrundaf regler i energibeskatningsdirektivet, mens denne afgifts-fritagelse ikke gælder for afgift på målte udledninger afNOx.Endvidere foreslås, at der ikke skal ske målinger for et an-læg, hvis det benyttes under 500 timer om året. Det kunnef.eks. være et nødanlæg. I stedet for måling foretages rimeli-ge skøn over udledning med henblik på opgørelse af afgif-ten. Der gælder allerede en tilsvarende regel, men den ertidsbegrænset og udløber ved udgangen af 2011.4. Økonomiske konsekvenser for det offentlige4.1. Statens provenuAf den seneste opgørelse fremgår det, at afgift på udled-ning af NOxomfatter knap 65 pct. af brændselsforbrugetsvarende til ca. 540 PJ i 2010. Det resterende forbrug er pri-mært omfattet af aktivitet i form af transport på landeveje.Desuden er skibe, fly og vedvarende energi i mindre anlægikke omfattet af afgift på NOx.Afgiftssatsen for udledning af NOxindekseres og vil i2012 udgøre 5,2 kr. pr. kg NOx. Med dette forslag sker føl-gende, som har provenumæssige konsekvenser:- Afgiftssatsen sættes yderligere op med 19,8 kr. pr. kgNOxtil 25 kr. pr. kg NOx.- Målergrænsen for anlæg i form af stempelmotorer ogturbiner sættes som omtalt ned fra 30 MW til 10 MW.På baggrund af afgiftsbetalinger ved udledning af NOxi2010 sammenholdt med andre kilder i form af virksomhe-ders grønne regnskaber skønnes det umiddelbare merprove-nu ved denne forhøjelse af afgiften fra 5,2 kr. pr. kg NOxtil25 kr. pr. kg NOx- samt ændring af målergrænse- at udgøreca. 730 mio. kr. i 2012, jf. tabel 1.Ved udledning af NOxgennem produktion af fjernvarmeog el vil omkostningerne forbundet med højere afgift i størreeller mindre grad blive overvæltet til den endelige forbruger.Samtidig forventes det, at den højere afgift overvæltes fuldtud til den endelige forbruger ved køb af brændsler, som ud-leder NOx. Dermed forventes priserne på fjernvarme, el ogendeligt forbrug af brændsel- eksklusive brændsel til trans-port m.v.- at stige. Dette vil have virkning på statens mom-sindtægter, idet der betales moms ved køb af fjernvarme, elog brændsler til endeligt forbrug. Når der tages højde formomsregistrerede virksomheder, forventes den økonomiskevirkning på andre konti (moms) ved forhøjelse af afgift påNOxfør ændret adfærd til ca. 60 mio. kr. i 2012, hvilketøger det umiddelbare merprovenu til ca. 810 mio. kr. i 2012.Det forventes, at øgede priser på fjernvarme, el og brænd-sel vil medføre mindre forbrug af andre afgiftsbelagte varerog ydelser, hvilket reducerer statens indtægter. Videre for-ventes omkostninger som følge af en højere afgift på NOx,som ikke kan overvæltes i højere priser, ligeledes at medføre

9

mindre statslige indtægter, idet disse omkostninger medføreret mindre skattemæssigt overskud for omfattede virksomhe-der. Tilbageløbet før ændret adfærd som følge af dette for-slag skønnes således til ca. 260 mio. kr. i 2012. Det umid-delbare merprovenu inklusive virkning på andre konti og til-bageløb skønnes dermed til ca. 550 mio. kr. i 2012.En forhøjelse af afgiftssatsen forventes at medføre ændretadfærd. Dette sker som følge af, at udledning af NOxi for-hold til et uændret brændselsforbrug gennem driftsmæssige

tiltag reduceres og/eller, at udledning af NOxgennem for-brug af brændsel til produktion og endeligt forbrug reduce-res. Et mindre brændselsforbrug vil desuden reducere af-giftsgrundlaget for energiafgifter og CO2-afgift. Den økono-miske konsekvens heraf er medtaget under adfærd på ligefod med andre afledte effekter. Det umiddelbare merprove-nu efter tilbageløb og adfærd skønnes dermed til ca. 230mio. kr. i 2012, jf. tabel 1.

Tabel 1. Provenumæssige konsekvenser ved forhøjelse af afgift på NOxMio. kr. 2012-niveauVarig virkning2012Umiddelbart merprovenu på konto680730Umiddelbart merprovenu inklusive virk-755810ning på andre konti (moms)Umiddelbart merprovenu efter korrektion510550af tilbageløbUmiddelbart merprovenu efter korrektion215230af tilbageløb og adfærdUmiddelbart merprovenu efter adfærd in-195210klusive arbejdsudbudseffekterMedtages arbejdsudbudseffekter under ændret adfærd re-duceres merprovenuet efter tilbageløb og ændret adfærdmed ca. 20 mio. kr. til ca. 210 mio. kr. i 2012, jf. tabel 1.En nedsættelse af målergrænsen fra 30 MW til 10 MWsom omtalt medfører isoleret set, at afgiftsgrundlaget vurde-res at stige med godt 2 mio. kg udledning af NOx. Detteskønnes at medføre et umiddelbart merprovenu primært fraNordsøen skønnet til ca. 50 mio. kr. om året i 2012-niveau. Ifinansårsvirkningen er det forudsat, at en ny målergrænsehar virkning pr. 1. juli 2012.Finansårsvirkningen af det umiddelbare merprovenu skøn-nes samlet set til ca. 645 mio. kr. i 2012.4.2. SkatteudgifterForslaget omfatter samlet set en skatteudgift i form afbundfradrag, som før ændret adfærd skønnes til ca. 15 mio.kr. i 2012. Ved forslaget reduceres skatteudgiften ved bund-fradragsordningen med ca. 10 mio. kr. i forhold til den nu-gældende bundfradragsordning.Med dette forslag gælder det, at for virksomheder, hvissamlede udledning af NOxoversteg 0,5 kg NOxpr. GJ

Indkomstår20132014710695790770535225205520220200

2015680755510215195

brændselsforbrug i 2006, og som havde et årligt brændsels-forbrug på over 5 PJ fra stationære anlæg i 2006, betales deralene afgift af den del af udledningen, der ligger højere end150 g NOxpr. GJ ved produktion af hvid cement, og den delaf udledningen, der ligger højere end 75 g NOxpr. GJ vedproduktion af grå cement.5. Administrative konsekvenser for det offentligeFor så vidt angår Skatteministeriet skønnes forslaget atmedføre engangsomkostninger til et årsværk til vejledningm.v. samt ikke nævneværdige engangsomkostninger vedr.it-tilretninger mv. Forslaget skønnet ikke at medføre øvrigeadministrative omkostninger.6. Økonomiske konsekvenser for erhvervslivetUd af det samlede afgiftsgrundlag på 37,1 mio. kg NOxfordeler det umiddelbare merprovenu i 2012 sig med ca. 140mio. kr. til kraftvarmeværker og affaldsværker, ca. 65 mio.kr. til elkunder, ca. 200 mio. kr. til varmekunder og ca. 330mio. kr. til virksomheders og husholdningers brændselsfor-brug, jf. tabel 2.

Tabel 2. Fordeling af umiddelbart provenu ved uændret adfærd (mio. kr.)Kilde til udledning af NOxEnergiMio. kg.EkstraVærker/PJNOxafgiftAffaldDe som måler34323,8470-120Centrale kraftvarmeværker2298,2165-70Affaldsværker423,980-50Decentrale kraftvarmeværker151,120-5Industri ekskl. cementindustri222,550Nordsøen*266130

Elkunder-60-60-5

Varmekunder-85-40-30-20

Endeligtbrændsel-205

-50-130

10

Cementindustri92,140Bundfradrag-15De som ikke måler19713,2265-20Decentrale kraftvarmeværker374,9100-20Fjernvarme281,940Endeligt forbrug af brændsel1326,4130I alt54037,1730-140* Målergrænsen for Nordsøen er nedjusteret fra 30 MW anlæg til 10 MW anlægAf det umiddelbare merprovenu på 730 mio. kr. i 2012skønnes ca. 485 mio. kr. at belaste erhvervene.De omfattede virksomheder skønnes som følge af drifts-mæssige tiltag ved reduktion af NOx-udledninger at blive

-5-5

-115-75-40-200

-4015-125-125-330

-65

belastet med ca. 395 mio. kr. i 2012 i form af ekstra afgifterog ca. 155 mio. kr. i 2010 i form af tilpasningsomkostnin-ger, jf. tabel 3.

Tabel 3. Fordeling af provenu ved typisk brændselsforbrug 2012-2020 og ændret adfærd (mio. kr.)Kilde til NOxEnergi PJMio. kg. NOxEkstra afgift.Tilpasningsomk.De som måler27513,4205130Centrale kraftvarmeværker1574,68515Affaldsværker452,44022Decentrale kraftvarmeværker110,5105Industri ekskl. Cementindustri231,32020Nordsøen*292,74555Cementindustri101,83010Bundfradrag-20De som ikke måler18210,119025Decentrale kraftvarmeværker252,13020Fjernvarme322,1400Endeligt forbrug af brændsel1255,91155I alt45723,5395155* Målergrænsen for Nordsøen er nedjusteret fra 30 MW anlæg til 10 MW anlæg.Den samlede belastning efter adfærd på 550 mio. kr. i2012 skønnes at fordele sig med 185 mio. kr. på husholdnin-ger og 365 mio. kr. på erhverv.7. Administrative konsekvenser for erhvervslivetErhvervs- og Selskabsstyrelsens Center for Kvalitet i Er-hvervsRegulering har vurderet forslagets administrativekonsekvenser for erhvervslivet. CKR vurderer, at engangs-registrering hos Told- og Skattemyndighederne medførermindre omstillingsbyrder for de virksomheder, der som no-get nyt skal betalt afgift som følge af lovforslaget. CKR vur-derer, at de virksomheder, der som noget nyt bliver pålagt atmåle udledning af NOxog heraf indberette/betale afgift der-med pålægges omstillingsbyrder i et ikke uvæsentligt om-fang i form af investering i nye it-systemer, måle- og regi-streringsudstyr, opsætning af målere og systematisering afregistreringen. CKR vurderer også, at indberetningen med-fører nye løbende byrder for nævnte virksomheder i omeg-nen af samlet 2400 timer på årsbasis. CKR vurderer, at lov-forslaget medfører løbende administrative byrder i et ikkeuvæsentligt omfang for de berørte virksomheder.Det bemærkes, at belastningen af virksomhederne somfølge af driftsmæssige tiltag til reduktion af NOx-udledning

I alt33510065153510040-202155540120550

skønsmæssigt er kvantificeret i forslagets afsnit 6 om øko-nomiske konsekvenser for erhvervslivet.8. Administrative konsekvenser for borgerneForslaget indebærer ingen administrative konsekvenserfor borgerne.9. Miljømæssige konsekvenserI atmosfæren ved forbrænding oxideres NO til NO2, derigen kan omdannes til HNO3(salpetersyre). Dette skerblandt andet ved reaktion med ozon (O3) eller carbonhydri-der (CH-forbindelser).Der er tale om forbindelser, der giver anledning til regio-nal og lokal luftforurening. NOxer helbredsskadelig ogmedvirker til forsuringen af klimaet. For mennesker medfø-rer NOxøget risiko for åndedrætssygdomme, ligesom risi-koen for irritation af øjne, næse og hals forøges. Sympto-merne kan være forringet lungefunktion, hoste, brystsmer-ter, åndedrætsbesvær, hovedpine og irritation af øjnene. Mil-jøet påvirkes gennem sur nedbør, der medfører smog, forsu-ring, eutrofiering (overgødskning) og korrosion på land og ivand.

11

Kvælstof virker desuden gødende og bidrager til eutrofie-ring, hvilket belaster følsomme naturområder. For naturom-råder, der har tilpasset sig et næringsfattigt miljø, er forure-ningen med kvælstofforbindelser en belastning, der kanmedføre ændringer i sammensætning af arter samt reduktioni antallet af arter. Kvælstoftilførsel via luften til indre danskefarvande er ligeledes en medvirkende årsag til iltsvind og fi-skedødDen forhøjede afgift på NOxgiver bidrag til realisering afenergimæssige og miljømæssige mål. Udledningerne af NOxskønnes at falde med godt 10 mio. kg NOxi 2012 som følgeaf afgiften.Der er også en række afledte virkninger på energiforbrug,udledninger af klimagasser m.v.

Forslaget øger omkostningerne ved fremstilling af el ogvarme. Der er særligt store omkostningsstigninger ved frem-stilling af el i kombination med varme på decentrale anlæg.Det forventes, at de centrale kraftvarmeværker vil reducereelproduktionen med ca. 340 mio. kWh el, svarende til 1,22PJ el efter ændret adfærd. Ved en virkningsgrad ab værk pågodt 40 pct. vil brændselsforbruget til fremstilling af el vedkondensdrift falde ca. 3 PJFor de decentrale værker regnes med et fald på ca. 390mio. kWh, svarende til ca. 1,4 PJ el.Brændselsforbruget vil falde med ca. 3,75 PJ brændsel ogvarmeproduktionen med 1,8-1,9 PJ varme.For el- og fjernvarmeværkerne er virkningerne samlet setved uændret varmeforbrug:

Tabel 4. Virkning for konverteringssektoren ved uændret varmeforbrug.Fossilt brændselVE brændselImport af elFaktisk bruttoenergiforbrugKorrigeret bruttoenergiforbrugKlimagasser- heraf uden for kvotesektoren.Den endelige energi bliver dyrere med ca. 500 mio. kr.Det vil føre til følgende nedgang i energiforbrug m.v.:Tabel 5. Virkning for endelig energiforbrugElektricitet 20 mio. kWhFossilt brændselVE brændselI alt fald endeligt energiforbrug= Fald korrigeret bruttoenergiforbrugKlimagasserHeraf udenfor kvotesektoren10. Forholdet til EU-rettenLovforslaget notificeres forud for vedtagelsen efter direk-tiv 98/34/EF (informationsproceduredirektivet) med senereændringer. Der er tale om en skattemæssig foranstaltning,som ikke er omfattet af en stand still periode.Forslaget om en højere værdi af bundfradrag i den NOx-afgiftspligtige mængde skal notificeres til Kommissionen ef-ter EU’s statsstøtteregler. Denne del af forslaget kan ikketræde i kraft før Kommissionens godkendelse foreligger.Endelig skal ændringerne i afgifterne på energi meddelesKommissionen i henhold til energibeskatningsdirektivet.11. Hørte myndigheder og organisationer m.v.Forslaget sendes i høring hos disse myndigheder og orga-nisationer m.v. samtidig med fremsættelsen af forslaget:Advokatrådet, Aalborg Portland, Affald Danmark, Arbej-derbevægelsens Erhvervsråd, BDO Kommunernes Revision,Blik- og Rørarbejderforbundet, Brancheforeningen for bio-

-4,30 PJ-0,45 PJ+2,62 PJ-2,13 PJ+1,65 PJ-0,37 mio. t-0,07 mio. t

-0,07 PJ-1,20 PJ-0,10 PJ-1,37 PJ-1,47 PJ-0,09 mio. t-0,03 mio. tgas, Brancheforeningen for Decentral kraftvarme, Branche-foreningen for husstandsvindmøller, Business Danmark,CEPOS, CKR, DAKOFA, Danmarks Miljøundersøgelser,Danmarks JordbrugsForskning, Danmarks Naturfrednings-forening, Danmarks Rederiforening, Danmarks RejsebureauForening, Danmarks Vindmølleforening, Danisco, DanishOperators, Dansk Arbejdsgiverforening, Dansk Byggeri,Dansk Energi, Dansk Gasteknisk Center, Dansk Erhverv,Dansk Gartneri, Dansk Fjernvarme, Dansk Funktionærfor-bund, Dansk Industri, Dansk Metal, Dansk solcelleforening,Dansk tekstil og beklædning, Dansk Told- og Skattefor-bund, Dansk Transport og Logistik, Danske Advokater,Danske Busvognmænd, Danske Regioner, Danske Speditø-rer, DANVA, De Danske Landboforeninger, Den DanskeLandinspektørforening, Den Danske Skatteborgerforening,Det Økologiske Råd, DK-Teknik og Miljø, DONG, EC-Po-wer, Ejendomsforeningen Danmark, Elsam, Energi Dan-mark, Energiforum Danmark, Energi- og Olieforum.dk,Energimidt, Energinet.dk, Energiklagenævnet, Energistyrel-

12

sen, Energitilsynet, Erhvervs- og Selskabsstyrelsen, Ernst &Young, Esbensen Rådgivende Ingeniører A/S, 3F, Finansrå-det, Frie Funktionærer, Forbundet Træ-Industri-Byg i Dan-mark, Foreningen Danske kraftvarmeværker, ForeningenDanske Revisorer, Foreningen for Danske Biogasanlæg,Foreningen for Slutbrugere af Energi (FSE), Foreningen afRegistrerede Revisorer, Foreningen af rådgivende ingeni-ører, Foreningen af Statsautoriserede Revisorer, Foreningenfor energi og miljø, Forsikring & Pension, ForskningscenterRisø, Frederiksberg Kommune, Greenpeace Danmark, GaiaSolar, Horesta, Håndværksrådet, International TransportDanmark, Kommunekemi a/s, Kommunernes Landsfor-ening, Konkurrencestyrelsen, KPMG, Københavns Kommu-ne, Landbrug & Fødevarer, Landsbrancheklubben for Hotel12. Sammenfattende skema

og Restauration, Landsorganisationen i Danmark, LedernesHovedorganisation, Marius Pedersen A/S, Miljøstyrelsen,Mærsk Olie og Gas, Naturstyrelsen, Noah, Nordisk Folke-center for Vedvarende Energi, Organisationen for Vedva-rende Energi (OVE), Pantefogedforeningen, Plantedirekto-ratet, Rejsearrangører i Danmark, PWC, RenoSam, Restau-rationsbranchen.dk, Retssikkerhedschefen, Sammenslutnin-gen af Danske elforbrugere (SDE), Sammenslutningen afLandbrugets Arbejdsgiverforening, Samvirkende danskeTuristforeninger, Samvirkende Energi- og Miljøkontorer,Sikkerhedsstyrelsen, Skatterevisorforeningen, SKAT, Tra-fikstyrelsen, Vattenfall A/S – Heat Nordic, Vindmølleindu-strien, WWF, Ældresagen og Økologisk Landsforening.

Samlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindre udgifterØkonomiske konsekvenser for det of-Umiddelbart merprovenu efter virkningfentligepå andre konti og tilbageløb på 550 mio.kr. i 2012. Dette beløb reduceres til 230mio. kr. efter ændret adfærd.Administrative konsekvenser for det of- Forslaget har ingen konsekvenser.fentligeNegative konsekvenser/merudgifterForslaget har ingen konsekvenser.

Økonomiske konsekvenser for erhvervs- Forslaget har ingen konsekvenser.livet

Administrative konsekvenser for er-hvervslivet

Forslaget har ingen konsekvenser.

Administrative konsekvenser for borger- Forslaget har ingen konsekvenser.neMiljømæssige konsekvenserDen forhøjede afgift på NOxgiver bidrag Forslaget har ingen konsekvenser.til realisering af energimæssige og isærmiljømæssige mål. Udledningerne afNOxskønnes at falde med godt 10 mio.kg NOxi 2012 som følge af afgiften.Endvidere falder energiforbrug og udled-ning af klimagasser.Forholdet til EU-rettenLovforslaget notificeres forud for vedtagelsen efter Europa-Parlamentets og Rådetsdirektiv 98/34/EF (informationsproceduredirektivet) som ændret ved direktiv98/48/EF. Forslaget om en højere værdi af bundfradrag i den NOx-afgiftspligtigemængde skal notificeres til Europa Kommissionen efter EU’s statsstøtteregler. Æn-dringerne i afgifterne på energi skal meddeles Kommissionen i henhold til energi-beskatningsdirektivet.

Forslaget skønnes at medføre engangs-omkostninger til et årsværk og ikke næv-neværdige engangsomkostninger vedr. it-tilretninger.Før ændret adfærd belastes erhvervslivetmed 485 mio. kr. i 2010 efter overvælt-ning.Efter ændret adfærd i form af driftsmæs-sige tiltag reduceres denne belastning til365 mio. kr. i 2010.Forslaget medfører administrative byr-der i et ikke uvæsentligt omfang for devirksomheder, som berøres af afgiftsfor-højelsen m.v.Forslaget har ingen konsekvenser.

13

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Med nr. 1 foreslås en nyaffattelse af § 1, stk. 2, nr. 1, iNOx-afgiftsloven. Baggrunden for den gældende bestem-melse fremgår af de specielle bemærkninger til § 1 i forslagtil lov om afgift af kvælstofoxider (NOx-afgiftsloven), somblev fremsat den 28. marts 2008 af skatteministeren, hvortilder henvises. For så vidt angår den gældende bestemmelse i§ 1, stk. 2, nr. 1, i NOx-afgiftsloven fremgår det af disse be-mærkninger fra 2008, at der for energianlæg omfattet af be-stemmelsen er en pligt til at foretage måling af udledning afNO2-ækvivalenter til luften ved forbrænding, og at kriterier-ne for pligten til at foretage målinger er fastsat af Miljøsty-relsen. Det fremgår endvidere, at de omfattede anlæg somudgangspunkt er energianlæg med en nominel termisk ind-fyret effekt større end 30 MW regnet for hvert anlæg ogmindre end 100 MW i samlet nominel termisk indfyret ef-fekt.Den foreslåede nyaffattelse af NOx-afgiftslovens § 1,stk. 2, nr. 1, i nr. 1 indebærer, at målergrænsen for energian-læg i form af stempelmotorer eller turbiner nedsættes franævnte 30 MW effekt til 10 MW effekt. Det foreslås i for-ventningen om, at der i forbindelse med den foreslåede for-højelse af NOx-afgiften efterfølgende vil blive indført en re-gelændring på Miljøstyrelsen område, således, at den paral-lelle målergrænse på Miljøstyrelsens område tilsvarendenedsættes fra 30 MW effekt til 10 MW effekt for anlæg iform af stempelmotorer eller turbiner.På den baggrund foreslås endvidere i forslagets § 4, stk. 2,at skatteministeren fastsætter tidspunktet for ikrafttrædelsenaf denne nye målergrænse i NOx-afgiftsloven med henblikpå, at der sikres tidsmæssig parallelitet mellem Skattemini-steriets nye regler og Miljøstyrelsens nye regler på området.Der henvises til bemærkningerne til lovforslagets § 4, stk. 2.Herefter vil der for flere anlæg end i dag være pligt til atmåle udledningen af NOxi forbindelse med opgørelse afNOx-afgiften.Til nr. 2Det foreslås, at afgiften forhøjes fra 5,2 kr. til 25 kr. pr. kgNOxi 2012. Altså en stigning i satsen på 19,8 kr. Afgiftenindekseres fortsat. Der sker dermed en årligt regulering afafgiftssatsen frem til 2015 med 1,8 pct. Derefter reguleresafgiftssatsen efter nettoprisindekset i medfør af reglerne i§ 32 a i mineralolieafgiftsloven, hvilket allerede følger af§ 2, stk. 3, i den gældende NOx-afgiftslov.Til nr. 3I § 2, stk. 9, i den gældende bekendtgørelse nr. 723 af 24.juni 2011 om måling af udledningen af kvælstofoxider

(NOx) og om godtgørelse af afgiften er det bestemt, at anlægundtages fra pligten til at måle udledningen af NOx, når an-lægget benyttes under 500 timer om året. Det er en betingel-se, at der kan fremlægges anden dokumentation for opgørel-sen af den afgiftspligtige mængde end måling i medfør afNOx-afgiftsloven, og at det sandsynliggøres, at afgiftsbeta-lingen ikke er mindre, end den ville være ved måling i med-før af NOx-afgiftsloven. Denne undtagelse er dog tidsbe-grænset og gælder til udgangen af 2011. Undtagelsen kanf.eks. have betydning for nødanlæg. Det foreslås, at undta-gelsen gøres permanent.Til nr. 4 og 5For virksomheder med særligt store udledninger NOxpr.energienhed (GJ) gælder der i dag et bundfradrag i den af-giftspligtige mængde på 0,15 kg NOx/GJ efter § 10, stk. 2, iNOx-afgiftsloven. Baggrunden for denne gældende bestem-melse fremgår af de specielle bemærkninger til § 10 i for-slag til lov om afgift af kvælstofoxider (NOx-afgiftsloven),som blev fremsat den 28. marts 2008 af skatteministeren,hvortil der henvises. Som baggrund for bundfradraget næv-nes i disse bemærkninger fra 2008, at for virksomheder, derfra stationære anlæg har særlig store udledninger pr. ener-gienhed, vil der være risiko for, at de på grund af NOx-afgif-ten bliver særligt hårdt ramt i forhold til omsætning ellerstørrelse af virksomhedens energiforbrug. Det fremgår også,at bundfradraget er en form for statsstøtte til de omfattedevirksomheder, som skal statsstøttenotificeres for EuropaKommissionen i medfør af EU’s statsstøtteregler, og somførst må sættes i kraft, når Kommissionens godkendelseforeligger.Den beløbsmæssige værdi af bundfradraget pr. kg NOxvilautomatisk stige, når afgiften pr. kg NOxsom foreslået sæt-tes op den 1. januar 2012. Denne støtte er i lighed med dennuværende støtte formålstjenlig. Støtten skal- ligesom tidli-gere- statsstøttenotificeres for Kommissionen i medfør afEU’s statsstøtteregler og må ikke ydes, før Kommissionensgodkendelse foreligger. På den baggrund foreslås med be-stemmelsen i nr. 5 en nyaffattelse af § 10, stk. 2, i NOx-af-giftsloven, hvorefter bundfradraget nedsættes til 0,0312 kgNOx/GJ fra og med den 1. januar 2012. Det er nemlig ens-betydende med, at den nuværende beløbsmæssige værdi afbundfradraget fastholdes.Når Kommissionens godkendelse af stigningen i bundfra-dragets værdi foreligger, foreslås det efter bestemmelsen inr. 4, at der igen sker en nyaffattelse af § 10, stk. 2, i NOx-afgiftsloven. Dermed opnås som udgangspunkt, at de omfat-tede virksomheder opnår ovennævnte højere værdi af bund-fradraget fra og med den 1. januar 2012. Der ydes ikke no-gen form for kompensation for manglende renter som følgeaf forsinkelsen.Med bestemmelsen i nr. 4 foreslås dog også, at bundfra-draget for så vidt angår udledning vedrørende fremstilling afgrå cement – når det vil stige i værdi som følge af afgiftsfor-

14

højelsen – nedsættes fra 0,15 kg NOx/GJ til 0,075 kg NOx/GJ fra og med den 1. januar 2012. Baggrunden herfor erbl.a. at udledningen af NOxpr. energienhed (GJ) er blevetrelativt lav for grå cement, og at statsstøtten i form af bund-fradraget for grå cement efter afgiftsforhøjelsen kan bliveuforholdsmæssig stor og indebære en risiko for, at EU’sstatsstøtteregler ikke kan overholdes. Nedsættelsen svarer tilen halvering af bundfradragets nye værdi, som dog vil værepå et højere niveau end før afgiftsforhøjelsen. Denne stig-ning i bundfradragets værdi efter afgiftsforhøjelsen vil væreen del af den øgede støtte, der som nævnt skal statsstøtteno-tificeres for og godkendes af Kommissionen. Der ydes ikkenogen form for kompensation for manglende renter som føl-ge af forsinkelsen. Virksomheder, som omfattes af reglerneom bundfradrag, og som fremstiller grå cement, skal somkonsekvens af nedsættelsen af bundfradrag for udledningerfra fremstilling af grå cement foretage separate opgørelservedrørende deres bundfradrag.Når Kommissionens godkendelse foreligger, foreslås detefter forslagets § 4, stk. 3, at denne bestemmelse i nr. 4 sæt-tes i kraft og får virkning tilbage fra den 1. januar 2012. Derhenvises til bemærkningerne til forslagets § 4, stk. 3.Bestemmelsen i nr. 4 sammenholdt med forslagets § 4,stk. 3, indebærer lovgivning med tilbagevirkende kraft, somalene vil være begunstigende for virksomhederne.Til nr. 6De virksomheder, som ikke måler, bliver i dag opkræveten afgift af brændselsforbruget ud fra typiske eller gennem-snitlige udledninger pr. energienhed. Afgiftssatserne i dissetilfælde fremgår af bilag 1 til NOx-afgiftsloven. Dette bilagforeslås nyaffattet med højere afgiftssatser, der svarer til denforslåede forhøjelse af afgiften på målte udledninger afNOx.Til § 2 og § 3Af afgiftstekniske grunde vil motorbrændstof til biler m.v.også blive belagt med den foreslåede højere NOx-afgift.Men da afgiften i overensstemmelse med de hidtidige reglerkun skal belaste stationære anlæg foreslås med § 2 og § 3som en modvægt til forhøjelsen af NOx-afgiften, at der skeren samtidig nedsættelse af energiafgifterne på motorbrænd-stof i henholdsvis mineralolieafgiftsloven og gasafgiftslo-ven, så den samlede afgiftsbelastning af motorbrændstof tilbiler m.v. vil være på samme niveau som uden forhøjelsenaf NOx-afgiften.Til § 4Til stk. 1

Det foreslås, at loven træder i kraft den 1. januar 2012 oghar virkning fra og med denne dato, jf. dog bemærkningernetil stk. 2-3.Til stk. 2Efter lovforslagets nye regler for målinger vil der værevirksomheder, der som noget nyt skal måle NOx-udlednin-gen fra visse af deres anlæg i form af stempelmotorer ellerturbiner. Det foreslås, at skatteministeren fastsætter tids-punktet for ikrafttrædelsen af disse nye regler med henblikpå, at der sikres tidsmæssig parallelitet mellem Skattemini-steriets nye regler og Miljøstyrelsens forventede parallellenye regler på området. Det uddybes under bemærkningernetil lovforslagets § 1, nr. 1, hvortil der henvises.Til stk. 3Efter det foreslåede stk. 3 fastsætter skatteministeren tids-punktet for ikrafttrædelsen af bestemmelsen i forslagets § 1,nr. 4. Bestemmelsen gives virkning fra og med den 1. januar2012. Der henvises til bemærkningerne til forslagets § 1, nr.4 og 5.Til stk. 4-6Det foreslås i stk. 4, at den foreslåede forhøjelse af NOx-afgiften skal omfatte NO2-ækvivalenter, der fra og med den1. januar 2012 udledes til luften ved forbrænding. Når der ertale om NOx-afgiftspligtige varer finder den foreslåede for-højelse af NOx-afgiften anvendelse for varer, der fra og medden 1. januar 2012 leveres, udleveres eller forbruges af regi-strerede virksomheder, angives til fortoldning, modtages fraudlandet eller medbringe fra udlandet. De foreslåede æn-dringer vedrørende energiafgift finder anvendelse på ener-giafgiftspligtige varer, der fra og med den 1. januar 2012 ud-leveres til forbrug fra registrerede virksomheder efter de re-levante energiafgiftslove, forbruges af sådanne registreredevirksomheder, angives til fortoldning, modtages fra udlandeteller medtages til udlandet. I stk. 5 foreslås en overgangsbe-stemmelse for løbende leverancer, hvor afregningsperiodenpåbegyndes inden 1. januar 2012 og afsluttes efter dette tids-punkt. Endelig foreslås i stk. 6, at bestemmelserne i stk. 4 og5 finder tilsvarende anvendelse for relevante ændringer m.v.pr. 1. januar i andre år end 2012.

15

Bilag 1Lovforslaget sammenholdt med gældende lov

Gældende formuleringLovforslaget§1

I lov nr. 472 af 17. juni 2008 om afgift af kvæl-stofoxider, som ændret ved § 7 i lov nr. 527 af 12.juni 2009, § 6 i lov nr. 1384 af 21. december 2009og § 6 i lov nr. 722 af 25. juni 2010, foretages føl-gende ændringer:§ 1. ---

Stk. 2.---1) Energianlæg med en nominel termisk indfyreteffekt større end 30 MW regnet for hvert anlæg ogmindre end 100 MW i samlet indfyret nominel ter-misk effekt. For hver kedel, motor eller turbinemed en indfyret effekt større end 30 MW skal deruafhængigt af brændselstype foretages AMS-mål-ing (Automatisk Målende System) af udledning afNOx, regnet som NO2-ækvivalenter, eller foreta-ges måling ved en anden metode, der giver en til-svarende sikkerhed for, at målingen af den udledtemængde af NOx, regnet som NO2-ækvivalenter,bliver som ved AMS-målingen. I tilfælde, hvor dertil én skorsten er tilsluttet flere kedler, der hver ermindre end de 30 MW, men tilsammen større end30 MW, er der ikke krav om måling.2)-4) ---1.

§ 1, stk. 2, nr. 1,affattes således:»1) Energianlæg med en nominel termisk indfy-ret effekt større end 30 MW, for stempelmotorereller turbiner dog 10 MW, regnet for hvert anlægog mindre end 100 MW i samlet nominel termiskindfyret effekt. For hvert energianlæg med en ind-fyret effekt større end 30 MW, for stempelmotorereller turbiner dog 10 MW, skal der uafhængigt afbrændselstype foretages AMS-måling (AutomatiskMålende System) af udledning af NOx, regnet somNO2-ækvivalenter, eller foretages måling ved enanden metode, der giver en tilsvarende sikkerhedfor, at målingen af den udledte mængde af NOx,regnet som NO2-ækvivalenter, bliver som vedAMS-målingen. I tilfælde, hvor der til én skorstener tilsluttet flere kedler, der hver er mindre end de30 MW, men tilsammen større end 30 MW, er derikke krav om måling.«2.

§ 2, stk. 1,affattes således:»§2.

Afgiften udgør pr. kg NO2-ækvivalenterudledt til luften ved forbrænding for perioden2010-2015 og fremefter følgende:1) Fra 1. januar til 31. december 2010 5,0 kr. pr.kg NOx.2) Fra 1. januar til 31. december 2011 5,1 kr. pr.kg NOx.3) Fra 1. januar til 31. december 2012 25,0 kr.pr. kg NOx.4) Fra 1. januar til 31. december 2013 25,5 kr.pr. kg NOx.5) Fra 1. januar til 31. december 2014 25,9 kr./pr. kg NOx.6) Fra 1. januar 2015 26,4 kr./pr. kg NOx.«

§ 2.

Afgiften udgør pr. kg NO2-ækvivalenter ud-ledt til luften ved forbrænding for perioden2010-2015 og fremefter følgende:1) Fra 1. januar til 31. december 2010 5,0 kr./kgNOx.2) Fra 1. januar til 31. december 2011 5,1 kr./kgNOx.3) Fra 1. januar til 31. december 2012 5,2 kr./kgNOx.4) Fra 1. januar til 31. december 2013 5,3 kr./kgNOx.5) Fra 1. januar til 31. december 2014 5,4 kr./kgNOx.6) Fra 1. januar 2015 5,5 kr./kg NOx.16

Stk. 2-3.---§ 6.

For registrerede virksomheder, der opgørden udledte mængde af NO2-ækvivalenter i over-ensstemmelse med § 1, stk. 2 eller 3, opgøres denafgiftspligtige mængde som mængden af NO2-ækvivalenter til luften ved forbrænding fra virk-somheden registreret på virksomhedens målere iafgiftsperioden.Stk. 2-6.---3.

I§ 6, stk. 1,indsættes efter 1. pkt.:»Hvis et anlæg benyttes under 500 driftstimer påkalenderårsbasis, kan virksomheden dog undladeat foretage målinger og i stedet opgøre den afgifts-pligtige mængde for anlægget på anden vis for ka-lenderåret. Det er en betingelse, at der kan frem-lægges anden dokumentation for opgørelsen afden afgiftspligtige mængde end ved måling, jf. 1.pkt., og at det sandsynliggøres, at afgiftsbetalingenikke er mindre, end den ville være ved måling, jf.1. pkt.«4.

§ 10, stk. 2,affattes således:»For virksomheder, hvis samlede udledning afNO2-ækvivalenter til luften ved forbrænding over-steg 0,5 kg NOx/GJ brændselsforbrug i 2006, ogsom havde et årligt brændselsforbrug på over 5 PJfra stationære anlæg i 2006, betales der fra og med1. januar 2011 alene afgift af den del af udlednin-gen, der ligger højere end 0,15 kg NOx/GJ, for ud-ledning vedrørende fremstilling af grå cement dog0,075 kg NOx/GJ fra og med den 1. januar 2012.«5.

§ 10, stk. 2,affattes således:»For virksomheder, hvis samlede udledning afNO2-ækvivalenter til luften ved forbrænding over-steg 0,5 kg NOx/GJ brændselsforbrug i 2006, ogsom havde et årligt brændselsforbrug på over 5 PJfra stationære anlæg i 2006, betales der fra og med1. januar 2012 alene afgift af den del af udlednin-gen, der ligger højere end 0,0312 kg NOx/GJ.«

§ 10.

---Stk. 2.For virksomheder, hvis samlede udled-ning af NO2-ækvivalenter til luften ved forbræn-ding oversteg 0,5 kg NOx/GJ brændselsforbrug i2006, og som havde et årligt brændselsforbrug påover 5 PJ fra stationære anlæg i 2006, betales derfra og med den 1. januar 2011 alene afgift af dendel af udledningen, der ligger højere end 0,15 kgNOx/GJ.Stk. 3-5.---§ 10.

---Stk. 2.For virksomheder, hvis samlede udled-ning af NO2-ækvivalenter til luften ved forbræn-ding oversteg 0,5 kg NOx/GJ brændselsforbrug i2006, og som havde et årligt brændselsforbrug påover 5 PJ fra stationære anlæg i 2006, betales derfra og med den 1. januar 2011 alene afgift af dendel af udledningen, der ligger højere end 0,15 kgNOx/GJ.Stk. 3-5.---Se tabel 1 A6.

Se tabel 1 B§2

I lov om energiafgift af mineralolieprodukterm.v., jf. lovbekendtgørelse nr. 313 af 1. april 2011,som ændret ved § 4 i lov nr. 722 af 25. juni 2010,§ 4 i lov nr. 1564 af 21. december 2010 og § 4 ilov nr. 625 af 14. juni 2011, foretages følgendeændringer:17

§ 1.

Der betales afgift af mineralolieprodukterm.v. I perioden 2010-2014 er satserne for de en-kelte år som anført i bilag 2. For 2015 udgør afgif-ten for følgende mineralolieprodukter m.v.:1) Gas- og dieselolie, der anvendes som motor-brændstof, 303,4 øre pr. liter ved dagtemperaturog 301,6 øre pr. liter ved 15� C.2) Anden gas- og dieselolie, 224,8 øre pr. literved dagtemperatur og 223,5 øre pr. liter ved 15�C.3) Let dieselolie (svovlindhold højst 0,05 pct.),291,8 øre pr. liter ved dagtemperatur og 290,1 ørepr. liter ved 15� C.4) Svovlfattig dieselolie (svovlindhold højst0,005 pct.), 271,1 øre pr. liter ved dagtemperaturog 269,5 øre pr. liter ved 15� C.5) Svovlfri dieselolie (svovlindhold højst 0,001pct.), 271,1 øre pr. liter ved dagtemperatur og269,5 øre pr. liter ved 15� C.6) Svovlfri dieselolie med 6,8 pct. biobrændstof-fer (svovlindhold højst 0,001 pct.), 269,7 øre pr. li-ter ved dagtemperatur og 268,2 øre pr. liter ved15� C.7) Fuelolie, 254,8 øre pr. kg.8) Fyringstjære, 229,3 øre pr. kg.9) Petroleum, der anvendes som motorbrænd-stof, 303,4 øre pr. liter ved dagtemperatur og301,6 øre pr. liter ved 15� C.10) Anden petroleum, 224,8 øre pr. liter veddagtemperatur og 223,5 øre pr. liter ved 15� C.11) Blyholdig benzin (blyindhold over 0,013 gpr. liter), 499,3 øre pr. liter ved dagtemperatur og495,1 øre pr. liter ved 15� C.12) Blyfri benzin (blyindhold højst 0,013 g pr.liter), 424,3 øre pr. liter ved dagtemperatur og420,8 øre pr. liter ved 15� C.13) Blyfri benzin med 4,8 pct. biobrændstoffer(blyindhold højst 0,013 g pr. liter), 417,1 øre pr. li-ter ved dagtemperatur og 413,8 øre pr. liter ved15� C.14) Autogas i form af LPG, 188,7 øre pr. liter.15) Anden flaskegas i form af LPG, der anven-des som motorbrændstof, 347,0 øre pr. kg.16) Anden flaskegas i form af LPG og gas, bort-set fra LPG, der fremkommer ved raffinering afmineralsk olie i form af raffinaderigas, 288,3 ørepr. kg.1.

§ 1, stk. 1,affattes således:»Der betales afgift af mineralolieprodukter m.v.I perioden 2010-2014 er satserne for de enkelte årsom anført i bilag 2. For 2015 udgør afgiften forfølgende mineralolieprodukter m.v.:1) Gas- og dieselolie, der anvendes som motor-brændstof, 299,7 øre pr. liter ved dagtemperaturog 297,9 øre pr. liter ved 15� C.2) Anden gas- og dieselolie, 224,8 øre pr. literved dagtemperatur og 223,5 øre pr. liter ved 15�C.3) Let dieselolie (svovlindhold højst 0,05 pct.),288,1 øre pr. liter ved dagtemperatur og 286,4 ørepr. liter ved 15� C.4) Svovlfattig dieselolie (svovlindhold højst0,005 pct.), 267,4 øre pr. liter ved dagtemperaturog 265,8 øre pr. liter ved 15� C.5) Svovlfri dieselolie (svovlindhold højst 0,001pct.), 267,4 øre pr. liter ved dagtemperatur og265,8 øre pr. liter ved 15� C.6) Svovlfri dieselolie med 6,8 pct. biobrændstof-fer (svovlindhold højst 0,001 pct.), 266,0 øre pr. li-ter ved dagtemperatur og 264,5 øre pr. liter ved15� C.7) Fuelolie, 254,8 øre pr. kg.8)Fyringstjære, 229,3 øre pr. kg.9) Petroleum, der anvendes som motorbrænd-stof, 299,7 øre pr. liter ved dagtemperatur og297,9 øre pr. liter ved 15� C.10) Anden petroleum, 224,8 øre pr. liter veddagtemperatur og 223,5 øre pr. liter ved 15� C.11) Blyholdig benzin (blyindhold over 0,013 gpr. liter), 495,9 øre pr. liter ved dagtemperatur og491,7 øre pr. liter ved 15� C.12) Blyfri benzin (blyindhold højst 0,013 g pr.liter), 420,9 øre pr. liter ved dagtemperatur og417,4 øre pr. liter ved 15� C.13) Blyfri benzin med 4,8 pct. biobrændstoffer(blyindhold højst 0,013 g pr. liter), 413,7 øre pr. li-ter ved dagtemperatur og 410,4 øre pr. liter ved15� C.14) Autogas i form af LPG, 181,4 øre pr. liter.15) Anden flaskegas i form af LPG, der anven-des som motorbrændstof, 333,5 øre pr. kg.16) Anden flaskegas i form af LPG og gas, bort-set fra LPG, der fremkommer ved raffinering af18

17) Karburatorvæske, 469,4 øre pr. liter ved dag-temperatur og 465,5 øre pr. kg ved 15� C.18) Smøreolie og lign. under pos. 27.10, dogundtaget 27.10.19.85 og offsetprocesolier, der eromfattet af 27.10.19.99, 34.03.19, 34.03.99 og38.19 i EU's Kombinerede Nomenklatur, 224,8øre pr. liter ved dagtemperatur og 223,5 øre pr. li-ter ved 15� C.Stk. 2-7.---Stk. 8.Af biobrændstoffer, der anvendes sommotorbrændstof eller som tilsætnings- eller fyld-stof i motorbrændstof, og som afsættes af virk-somheder, der er registreret efter § 3, stk. 1 eller 2,kan der betales afgift efter energiindholdet, så-fremt dette opgøres eller foreligger. Afgiften er129,2 kr. pr. GJ for benzinækvivalenter (2015-ni-veau) og er 75,6 kr. pr. GJ for dieselækvivalenter(2015-niveau). I perioden 2010-2014 er satsernesom anført i bilag 2.Stk. 9-10.---Se tabel 2 A

mineralsk olie i form af raffinaderigas, 288,3 ørepr. kg.17) Karburatorvæske, 469,4 øre pr. liter ved dag-temperatur og 465,5 øre pr. kg ved 15� C.18) Smøreolie og lign. under pos. 27.10, dogundtaget 27.10.19.85 og offsetprocesolier, der eromfattet af 27.10.19.99, 34.03.19, 34.03.99 og38.19 i EU's Kombinerede Nomenklatur, 224,8øre pr. liter ved dagtemperatur og 223,5 øre pr. li-ter ved 15� C.«2.

§ 1, stk. 8, 2. pkt.,affattes således:»Afgiften er 128,1 kr. pr. GJ for benzinækviva-lenter (2015-niveau) og er 74,6 kr. pr. GJ for die-selækvivalenter (2015-niveau).«

3.

Se tabel 2 B§3

I lov om afgift af naturgas og bygas, jf. lovbe-kendtgørelse nr. 312 af 1. april 2011, som ændretved § 2 i lov nr. 722 af 25. juni 2010, § 2 i lov nr.1564 af 21. december 2010 og § 2 i lov nr. 625 af14. juni 2011, foretages følgende ændringer:§ 1.

---Stk. 2.---Stk. 3.For afgiftspligtig gas, der anvendes ellerer bestemt til anvendelse som motorbrændstof, ud-gør afgiften dog 309,2 øre pr. Nm3 gas, der regu-leres efter § 32 a i lov om mineralolieprodukterm.v. med en nedre brændværdi på 39,6 megajoule(MJ) (2015-niveau). Af gas, der anvendes til elek-tricitets- og varmefremstilling på stationære moto-rer i kraftvarmeværker, betales der afgift efterstk. 2. I perioden 2010-2014 er satsen i 1. pkt. dogsom anført i bilag 3.Stk. 4-5.---Se tabel 3 A1.

I§ 1, stk. 3, 1. pkt.,ændres »309,2 øre pr. Nm3gas” til: »297,6 øre pr. Nm3gas«.19

Tabel 1 A (gældende formulering)

Bilag 1: Satser for § 2, stk. 2, i lov om afgift af kvælstofoxider

1. jan.-31. dec.2010Satser ved dagtemperatur1. Gas- og dieselolie, der an-øre/lvendes som motorbrændstof2. Anden gas- og dieselolieøre/l3. Svovlfri dieselolieøre/l4. Fuelolieøre/kg5. Fyringstjæreøre/kg6. Petroleum, der anvendesøre/lsom motorbrændstof7. Anden petroleumøre/l8. Autogasøre/l9. Anden flaskegas og gas,øre/kgder fremkommer ved raffine-ring af mineralsk olie og an-vendes som motorbrændstof10. Anden flaskegas og gas,øre/kgder fremkommer ved raffine-ring af mineralsk olie11. Naturgas, dog ikke til mo-øre/Nm3torer12. Naturgas til motorer (in-øre/Nm3klusive stationære)13. Kul, koks, brunkul, ori-kr./GJmulsion og petroleumskoks14. Blyholdig benzin (blyind-øre/lhold over 0,013 g/l)15. Blyfri benzin (blyindholdøre/lhøjest 0,013 g/l)16. Kul, koks, brunkul, ori-kr./tmulsion og petroleumskoks.17. Biogas og andet flydendekr./GJVE til motor i store anlægmed en indfyret effekt på over1.000 kW18. Biogas og andet flydendekr./GJVE til andet end motorer istore anlæg med en indfyreteffekt på over 1.000 kW0,90,90,92,82,60,90,91,73,21. jan.-31. dec.20110,90,90,92,92,60,90,91,83,31. jan.-31. dec.20120,90,90,92,92,70,90,91,83,31. jan.-31. dec.20130,90,90,93,02,70,90,91,83,41. jan.-31. dec.20141,01,01,03,12,81,01,01,93,5Fra1. jan.20151,01,01,03,12,81,01,01,93,50,9

0,9

1,0

1,0

1,0

1,0

0,82,80,50,80,816,01,3

0,82,80,50,80,816,31,3

0,82,90,50,90,916,61,3

0,82,90,50,90,916,91,3

0,93,00,50,90,917,21,3

0,93,00,50,90,917,51,4

0,3

0,3

0,3

0,3

0,3

0,3

20

19. Halm og anden fast biom-kr/t kr./GJasse, bortset fra træflis, i sto-re anlæg med en indfyret ef-fekt på over 1.000 kW20. Træflis i store anlæg medkr./GJen indfyret effekt på over1.000 kWSatser ved 15 �C1. Gas- og dieselolie, der an-øre/lvendes som motorbrændstof2. Anden gas- og dieselolieøre/l3. Svovlfri dieselolieøre/l4. Fuelolieøre/kg5. Fyringstjæreøre/kg6. Petroleum, der anvendesøre/lsom motorbrændstof7. Anden petroleumøre/l8. Autogasøre/l9. Anden flaskegas og gas,øre/kgder fremkommer ved raffine-ring af mineralsk olie og an-vendes som motorbrændstof10. Anden flaskegas og gas,øre/kgder fremkommer ved raffine-ring af mineralsk olie11. Naturgas, dog ikke til mo-øre/Nm3torer12. Naturgas til motor (inklu-øre/Nm3sive stationære)13. Kul, koks, brunkul, ori-kr./GJmulsion og petroleumskoks14. Blyholdig benzin (blyind-øre/lhold over 0,03 g/l)15. Blyfri benzin (blyindholdøre/lhøjest 0,03 g/l)16. Kul m.v.kr./t17. Biogas og andet flydendekr./GJVE til motorer i store anlægmed en indfyret effekt på over1.000 kW18. Biogas og andet flydendekr./GJVE til andet end motorer istore anlæg med en indfyreteffekt på over 1.000 kW

6,8 0,5

6,9 0,5

7,0 0,5

7,1 0,5

7,2 0,5

7,4 0,5

0,5

0,5

0,5

0,5

0,5

0,5

0,90,90,9

0,90,90,9

0,90,90,9

0,90,90,9

1,01,01,0

1,01,01,0

0,90,9

0,90,9

0,90,9

0,90,9

1,01,0

1,01,0

0,80,8

0,80,8

0,80,8

0,90,9

0,90,9

0,90,9

21

19. Halm og anden fast biom-kr./tasse, bortset fra træflis, i sto-re anlæg med en indfyret ef-fekt på over 1.000 kW20. Træflis i store anlæg medkr./GJen indfyret effekt på over1.000 kW

Tabel 1 B (lovforslaget)

Bilag 1 affattes således:»Bilag 1: Satser for § 2, stk. 2, i lov om afgift af kvælstofoxider

1. jan. -31. dec.2010Satser ved dagtemperatur1. Gas- og dieselolie, derøre/lanvendes som motor-brændstof2. Anden gas- og diesel-øre/lolie3. Svovlfri dieselolieøre/l4. Fuelolieøre/kg5. Fyringstjæreøre/kg6. Petroleum, der anven-øre/ldes som motorbrændstof7. Anden petroleumøre/l8. Autogasøre/l9. Anden flaskegas og gas,øre/kgder fremkommer ved raffi-nering af mineralsk olieog anvendes som motor-brændstof10. Anden flaskegas ogøre/kggas, der fremkommer vedraffinering af mineralskolie11. Naturgas, dog ikke tiløre/Nm3motorer12. Naturgas til motor (in-øre/Nm3klusive stationære)0,91. jan. -31. dec.20110,91. jan. -31. dec.20124,51. jan. -31. dec.20134,61. jan. -31. dec.20144,6Fra1. jan.20154,70,90,92,82,60,90,91,73,2

0,90,92,92,60,90,91,83,3

4,54,514,212,84,54,58,716,1

4,64,614,513,04,64,68,916,4

4,64,614,713,34,64,69,016,7

4,74,715,013,54,74,79,217,0

0,9

0,9

4,6

4,7

4,8

4,9

0,82,8

0,82,8

4,013,9

4,014,1

4,114,4

4,214,6

22

13. Kul, koks, brunkul,kr./GJorimulsion og petroleums-koks14. Blyholdig benzin (bly-øre/lindhold over 0,013 g/l)15. Blyfri benzin (blyind-øre/lhold højest 0,013 g/l)16. Kul, koks, brunkul,kr./torimulsion og petroleums-koks17. Biogas og andet fly-kr./GJdende VE til motor i storeanlæg med en indfyret ef-fekt på over 1000 kW18. Biogas og andet fly-kr./GJdende VE til andet endmotor i store anlæg meden indfyret effekt på over1000 kW19. Halm og andenkr./t ellerfast biomasse,bortset fra træflis, i storekr./GJanlæg med en indfyret ef-fekt på over 1000 kW20. Træflis i store anlægkr./GJmed en indfyret effekt påover 1000 kWSatser ved 15� C1. Gas- og dieselolie, derøre/lanvendes som motor-brænd-stof2. Anden gas- og diesel-øre/lolie3. Svovlfri dieselolieøre/l4. Fuelolieøre/kg5. Fyringstjæreøre/kg6. Petroleum, der anven-øre/ldes som motorbrændstof7. Anden petroleumøre/l8. Autogasøre/l9. Anden flaskegas og gas,øre/kgder fremkommer ved raffi-nering af mineralsk olieog anvendes som motor-brændstof

0,5

0,5

2,5

2,5

2,6

2,6

0,80,816,0

0,80,816,3

4,14,180,0

4,24,281,4

4,34,382,9

4,34,384,4

1,3

1,3

5,0

5,1

5,2

5,3

0,3

0,3

1,3

1,3

1,3

1,3

6,80,5

6,90,5

33,82,3

34,42,3

35,02,3

35,62,4

0,5

0,5

2,3

2,3

2,3

2,4

0,9

0,9

4,5

4,5

4,6

4,7

0,90,9

0,90,9

4,54,5

4,54,5

4,64,6

4,74,7

0,90,9

0,90,9

4,54,5

4,54,5

4,64,6

4,74,7

23

10. Anden flaskegas ogøre/kggas, der fremkommer vedraffinering af mineralskolie11. Naturgas, dog ikke tiløre/Nm3motorer12. Naturgas til motor (in-øre/Nm3klusive stationære)13. Kul, koks, brunkul,kr./GJorimulsion og petroleums-koks14. Blyholdig benzin (bly-øre/lindhold over 0,013 g/l)15. Blyfri benzin (blyind-øre/lhold højest 0,013 g/l)16. Kul m.v.kr./t17. Biogas og andet fly-kr./GJdende VE til motor i storeanlæg med en indfyret ef-fekt på over 1000 kW18. Biogas og andet fly-kr./GJdende VE til andet endmotor i store anlæg meden indfyret effekt på over1000 kW19. Halm og anden fast bi-kr./t elleromasse, bortset fra træflis,kr./GJi store anlæg med en ind-fyret effekt på over 1000kW20. Træflis i store anlægkr./GJmed en indfyret effekt påover 1000 kW

0,80,8

0,80,8

4,14,1

4,14,1

4,24,2

4,34,3

«Tabel 2 A (gældende formulering)

Bilag 2 Satser for mineralolieafgiftslovens § 1, stk. 1 og 8

1. jan. - 1. jan. - 1. jan. - 1. jan. - 1. jan. -

31. dec. 31. dec. 31. dec. 31. dec. 31. dec.

2010

2011

2012

2013

2014

Satser ved dagtemperatur1) Gas- og dieselolie, der anvendes som motor- øre/lbrændstof2) Anden gas- og dieselolieøre/l277,4205,6282,5209,3287,6213,1292,7216,9298,0220,8

24

3) Let dieselolie (svovlindhold højst 0,05 pct.) øre/l4) Svovlfattig dieselolie (svovlindhold højstøre/l0,005 pct.)5) Svovlfri diesel (svovlindhold højst 0,001øre/lpct.)6) Svovlfri diesel med 6,8 pct. biobrændstoffer øre/l(svovlindhold højst 0,001 pct.)7) Fuelolieøre/kg8) Fyringstjæreøre/kg9) Petroleum, der anvendes som motorbrænd- øre/lstof10) Anden petroleumøre/l11) Blyholdig benzin (blyindhold over 0,013 g/ øre/ll)12) Blyfri benzin (blyindhold højst 0,013 g/l) øre/l13) Blyfri benzin med 4,8 pct. biobrændstoffer øre/l(blyindhold højst 0,013 g/l)14) Autogas (LPG)øre/l15) Anden flaskegas (LPG), der anvendes som øre/kgmotorbrændstof16) Anden flaskegas (LPG) og gas (bortset fra øre/kgLPG), der fremkommer ved raffinering af mine-ralsk olie (raffinaderigas)17) Karburatorvæskeøre/l18) Smøreolie og lign. under pos. 27.10,øre/l34.03.19, 34.03.99, 38.19 i EU's KombineredeNomenklaturEnergiafgift for benzinækvivalenter efter stk. 8 kr/GJEnergiafgift for dieselækvivalenter efter stk. 8 kr/GJSatser ved 15� C1) Gas- og dieselolie, der anvendes som motor- øre/lbrændstof2) Anden gas- og dieselolieøre/l3) Let dieselolie (svovlindhold højst 0,05 pct.) øre/l4) Svovlfattig dieselolie (svovlindhold højstøre/l0,005 pct.)5) Svovlfri diesel (svovlindhold højst 0,001øre/lpct.)6) Svovlfri diesel med 6,8 pct. biobrændstoffer øre/l(svovlindhold højst 0,001 pct.)9) Petroleum, der anvendes som motorbrænd- øre/lstof10) Anden petroleumøre/l11) Blyholdig benzin (blyindhold over 0,013 g/ øre/ll)12) Blyfri benzin (blyindhold højst 0,013 g/l) øre/l

266,9247,9247,9246,6233,0209,7277,4205,6456,7388,1381,5172,6317,4263,7

271,8252,4252,4251,1237,2213,5282,5209,3464,9395,1388,4175,7323,1268,4

276,7257,0257,0255,7241,5217,3287,6213,1473,3402,2395,4178,8328,9273,3

281,6261,5261,5260,1245,8221,3292,7216,9481,8409,5402,6182,0335,0278,2

286,6266,2266,2264,8250,3225,2298,0220,8490,5416,8409,8185,3340,9283,2

429,2205,6

437,1209,3

445,0213,1

453,0216,9

461,1220,8

118,169,1275,8204,4265,4246,5246,5245,3275,8204,4452,9384,9

120,370,4280,8208,1270,2250,9250,9249,2280,8208,1461,0391,8

122,471,7285,9211,8275,1255,5255,5254,3285,9211,8469,4398,8

124,772,9291,0215,6280,0260,0260,0258,7291,0215,6477,8406,1

126,974,2296,3219,5284,9264,7264,7263,4296,3219,5486,4413,3

25

13) Blyfri benzin med 4,8 pct. biobrændstoffer øre/l(blyindhold højst 0,013 g/l)17) Karburatorvæskeøre/l18) Smøreolie og lign. under pos. 27.10., dog øre/lundtaget 27.10.19.85 og offsetprocesolier, derer omfattet af 27.10.19.99, 34.03.19, 34.03.99,38.19 i EU's Kombinerede NomenklaturTabel 2 B (lovforslaget)

Bilag 2 affattes således:

378,5425,8204,4

385,3433,5208,1

392,2441,3211,8

399,3449,2215,6

406,4457,3219,5

»Bilag 2 - Satser for mineralolieafgiftslovens § 1, stk. 1 og 8

1. jan. -

31. dec.

2010

Satser ved dagtemperatur1) Gas- og dieselolie, der anven- øre/ldes som motorbrændstof2) Anden gas- og dieselolieøre/l3) Let dieselolie (svovlindholdøre/lhøjst 0,05 pct.)4) Svovlfattig dieselolie (svovl- øre/lindhold højst 0,005 pct.)5) Svovlfri dieselolie (svovlind- øre/lhold højst 0,001 pct.)6) Svovlfri dieselolie med 6,8 pct. øre/lbiobrændstoffer (svovlindholdhøjst 0,001 pct.)7) Fuelolieøre/kg8) Fyringstjæreøre/kg9) Petroleum, der anvendes som øre/lmotorbrændstof10) Anden petroleumøre/l11) Blyholdig benzin (blyindhold øre/lover 0,013 g/l)12) Blyfri benzin (blyindholdøre/lhøjst 0,013 g/l)13) Blyfri benzin med 4,8 pct.øre/lbiobrændstoffer (blyindhold højst0,013 g/l)14) Autogas (LPG)øre/l15) Anden flaskegas (LPG), der øre/kganvendes som motorbrændstof277,4205,6266,9247,9247,9246,61. jan. -

31. dec.

2011

282,5209,3271,8252,4252,4251,11. jan. -

31. dec.

2012

284,0213,1273,1253,4253,4252,11. jan. -

31. dec.

2013

289,1216,9278,0257,9257,9256,51. jan. -

31. dec.

2014

294,4220,8283,0262,6262,6261,2233,0209,7277,4205,6456,7388,1381,5

237,2213,5282,5209,3464,9395,1388,4

241,5217,3284,0213,1470,0398,9392,1

245,8221,3289,1216,9478,5406,2399,3

250,3225,2294,4220,8487,1413,4406,4

172,6317,4

175,7323,1

171,9316,1

174,9322,0

178,2327,7

26

16) Anden flaskegas (LPG) ogøre/kggas (bortset fra LPG), der frem-kommer ved raffinering af mine-ralsk olie (raffinaderigas)17) Karburatorvæskeøre/l18) Smøreolie og lign. under pos. øre/l27.10, dog undtaget 27.10.19.85og offsetprocesolier, der er omfat-tet af 27.10.19.99, 34.03.19,34.03.99 og 38.19 i EU's Kombi-nerede NomenklaturEnergiafgift for benzinækvivalen- kr./GJter efter stk. 8Energiafgift for dieselækvivalen- kr./GJter efter stk. 8Satser ved 15� C1) Gas- og dieselolie, der anven- øre/ldes som motorbrændstof2) Anden gas- og dieselolieøre/l3) Let dieselolie (svovlindholdøre/lhøjst 0,05 pct.)4) Svovlfattig dieselolie (svovl- øre/lindhold højst 0,005 pct.)5) Svovlfri dieselolie (svovlind- øre/lhold højst 0,001 pct.)6) Svovlfri dieselolie med 6,8 pct. øre/lbiobrændstoffer (svovlindholdhøjst 0,001 pct.)9) Petroleum, der anvendes som øre/lmotorbrændstof10) Anden petroleumøre/l11) Blyholdig benzin (blyindhold øre/lover 0,013 g/l)12) Blyfri benzin (blyindholdøre/lhøjst 0,013 g/l)13) Blyfri benzin med 4,8 pct.øre/lbiobrændstoffer (blyindhold højst0,013 g/l)17) Karburatorvæskeøre/l18) Smøreolie og lign. under pos. øre/l27.10, dog undtaget 27.10.19.85og offsetprocesolier, der er omfat-tet af 27.10.19.99, 34.03.19,34.03.99 og 38.19 i EU's Kombi-nerede Nomenklatur

263,7

268,4

273,3

278,2

283,2

429,2205,6

437,1209,3

445,0213,1

453,0216,9

461,1220,8

118,169,1

120,370,4

121,470,7

123,771,9

125,873,2

275,8204,4265,4246,5246,5245,3

280,8208,1270,2250,9250,9249,2

282,4211,8271,6252,0252,0250,8

287,4215,6276,4256,4256,4255,1

292,6219,5281,2261,0261,0259,7

275,8204,4452,9384,9378,5

280,8208,1461,0391,8385,3

282,4211,8466,2395,6389,0

287,4215,6474,5402,8396,0

292,6219,5483,1410,0403,1

425,8204,4

433,5208,1

441,3211,8

449,2215,6

457,3219,5

«

27

Tabel 3 A (gældende formulering)

Bilag 3: Satser for gasafgiftslovens § 1, stk. 3

1. jan. -

31. dec.

2010

282,81. jan. -

31. dec.

2011

288,01. jan. -

31. dec.

2012

293,11. jan. -

31. dec.

2013

298,41. jan. -

31. dec.

2014

303,7Sats for gas til motorbrænd-stof

øre/Nm3

Tabel 3 B (lovforslaget)

Bilag 3 affattes således:»Bilag 3: Satser for gasafgiftslovens § 1, stk. 3

1. jan. –

31. dec.

2010

282,81. jan. –

31. dec.

2011

288,01. jan. –

31. dec.

2012

282,11. jan. –

31. dec.

2013

287,21. jan. –

31. dec.

2014

292,3«Sats for gas til motorbrændstof Øre/Nm3