Skatteudvalget 2011-12

L 32 Bilag 28

Offentligt

J.nr. 2011-231-0051Dato: 12. december 2011

TilFolketinget - Skatteudvalget

L 32 - Forslag til lov om ændring af lov om afgift af kvælstofoxider, lovom energiafgift af mineralolieprodukter m.v. og lov om afgift af naturgasog bygas (Højere afgift på luftforurening fra NOxm.v.)Hermed sendes ændringsforslag, som jeg ønsker at stille til 2. behandlin-gen af ovennævnte lovforslag.

Thor Möger Pedersen/Lene Skov Henningsen

ÆndringsforslagtilForslag til lov om ændring af lov om afgift af kvælstofoxider, lov om energiafgift afmineralolieprodukter m.v. og lov om afgift af naturgas og bygas (Højere afgift på luft-forurening fra NOxm.v.) (L 32)

Til § 1

1)Nr. 2affattes således:”2.§ 2, stk. 1,affattes således:”Afgiften udgør pr. kg NO2-ækvivalenter udledt til luften ved forbrænding for perioden2010-2015 og fremefter følgende:1) Fra 1. januar til 31. december 2010 5,0 kr. pr. kg NOx.2) Fra 1. januar til 31. december 2011 5,1 kr. pr. kg NOx.3) Fra 1. januar til 30. juni 2012 5,2 kr. pr. kg NOx.4) Fra 1. juli til 31. december 2012 25,0 kr. pr. kg NOx.5) Fra 1. januar til 31. december 2013 25,5 kr. pr. kg NOx.6) Fra 1. januar til 31. december 2014 25,9 kr. pr. kg NOx.7) Fra 1. januar 2015 26,4 kr. pr. kg NOx.””[Afgiftsforhøjelsen udskydes fra 1. januar 2012 til 1. juli 2012]

2)Efter nr. 3 indsættes som nyt nummer:”01. I§ 9, stk. 1,udgår ”registrerede”.”[Præcisering af bestemmelsen]

3)Nr. 4affattes således:”4.§ 10, stk. 2,affattes således:

Side 2

”Stk.2.For virksomheder, hvis samlede udledning af NO2-ækvivalenter til luften ved for-brænding oversteg 0,5 kg NOx/GJ brændselsforbrug i 2006, og som havde et årligt brænd-selsforbrug på over 5 PJ fra stationære anlæg i 2006, betales der fra og med den 1. januar2011 alene afgift af den del af udledningen, der ligger højere end 0,15 kg NOx/GJ, for ud-ledning vedrørende fremstilling af grå cement dog 0,075 kg NOx/GJ fra og med den 1. juli2012.””[Konsekvens af at afgiftsforhøjelsen udskydes fra 1. januar 2012 til 1. juli 2012]

4)Nr. 5affattes således:”5.§ 10, stk. 2,affattes således:”Stk.2.For virksomheder, hvis samlede udledning af NO2-ækvivalenter til luften ved for-brænding oversteg 0,5 kg NOx/GJ brændselsforbrug i 2006, og som havde et årligt brænd-selsforbrug på over 5 PJ fra stationære anlæg i 2006, betales der fra og med den 1. juli 2012alene afgift af den del af udledningen, der ligger højere end 0,0312 kg NOx/GJ.””[Konsekvens af at afgiftsforhøjelsen udskydes fra 1. januar 2012 til 1. juli 2012]

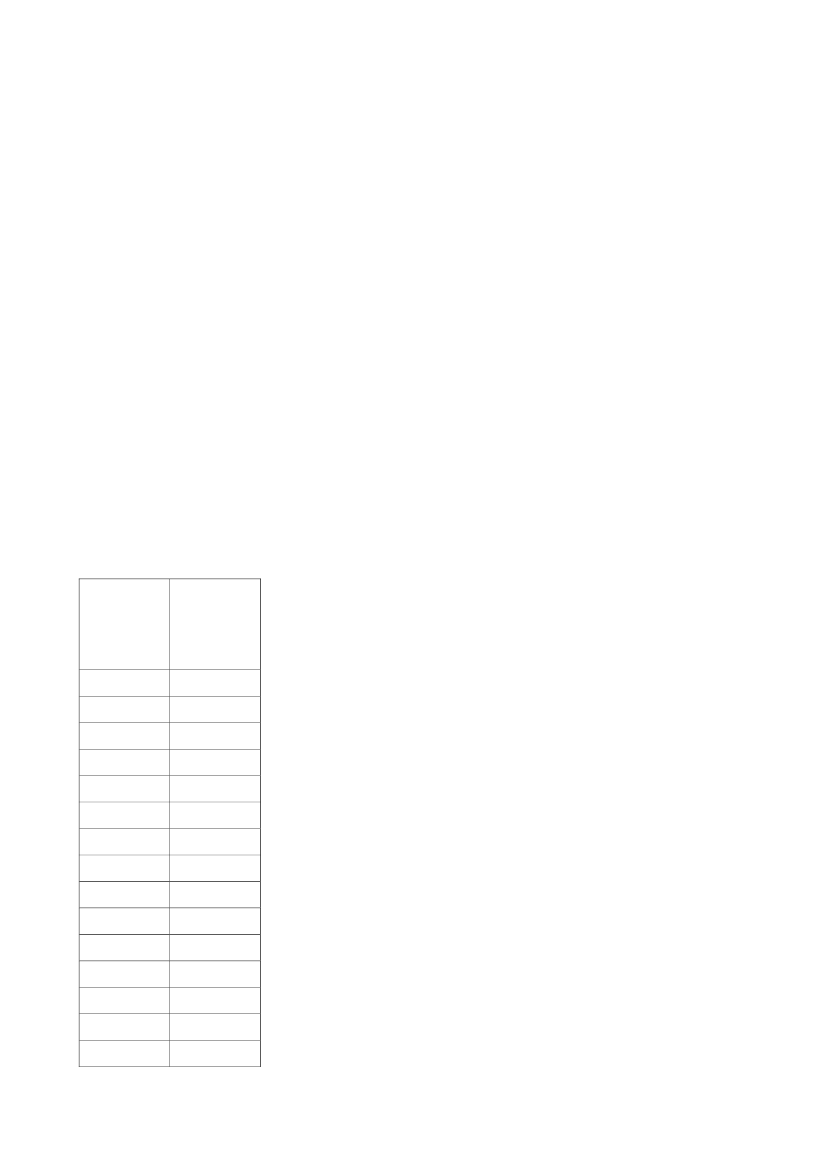

5)I den undernr. 6foreslåede affattelse afbilag 1udgår kolonnen ”1. jan. – 31. dec.2012”, og i stedet indsættes:”1. jan.-30. juni20121. juli-31. dec.2012

0,90,90,92,92,70,90,91,83,31,00,82,90,50,9

4,54,54,514,212,84,54,58,716,14,64,013,92,54,1Side 3

0,916,61,30,37,00,50,5

4,180,05,01,333,82,32,3

0,90,90,9

4,54,54,5

0,90,9

4,54,5

0,80,8

4,14,1

”[Afgiftsforhøjelsen udskydes fra 1. januar 2012 til 1. juli 2012]

Til § 2

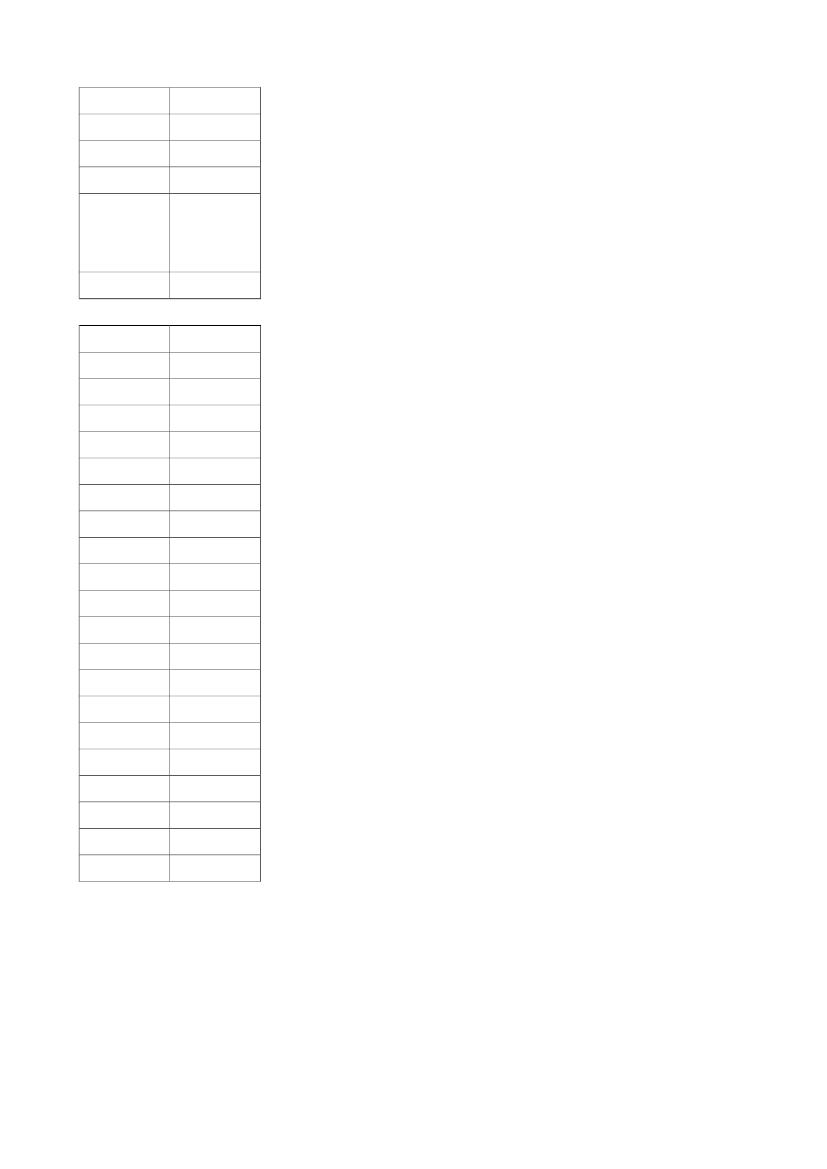

6)I den undernr. 3foreslåede affattelse afbilag 2udgår kolonnen ”1. jan. – 31. dec.2012”, og i stedet indsættes:Side 4

”1. jan. –30. juni20121. juli –31. dec.2012

287,6213,1276,7257,0257,0255,7241,5217,3287,6213,1473,3402,2395,4178,8328,9273,3445,0213,1122,471,7

284,0213,1273,1253,4253,4252,1241,5217,3284,0213,1470,0398,9392,1171,9316,1273,3445,0213,1121,470,7

285,9211,8275,1255,5255,5254,3285,9

282,4211,8271,6252,0252,0250,8282,4Side 5

211,8469,4398,8392,2441,3211,8”

211,8466,2395,6389,0441,3211,8

[Konsekvens af at NOx-afgiftsforhøjelsen udskydes fra 1. januar 2012 til 1. juli 2012]

Til § 3

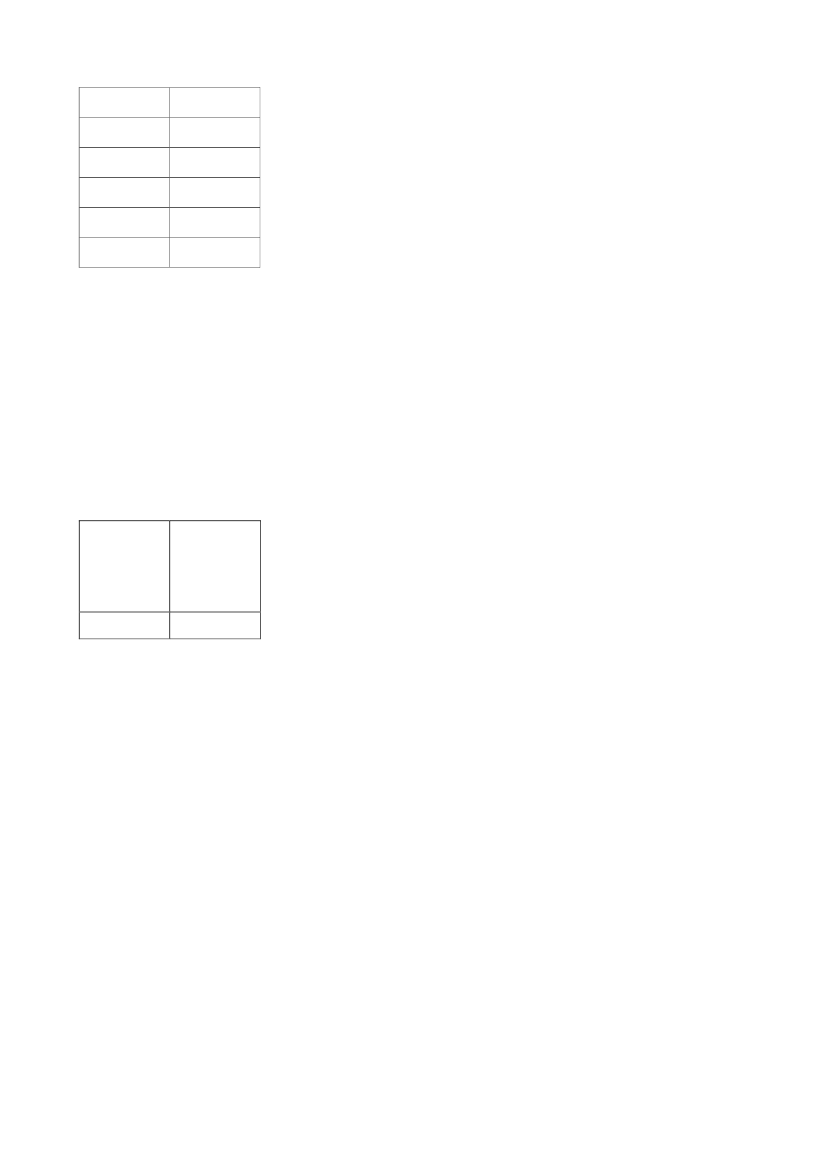

7)I den undernr. 2foreslåede affattelse afbilag 3udgår kolonnen ”1. jan. – 31. dec.2012”, og i stedet indsættes:”1. jan. –30. juni2012293,1”[Konsekvens af at NOx-afgiftsforhøjelsen udskydes fra 1. januar 2012 til 1. juli 2012]1. juli –31. dec.2012282,1

Til § 4

8)§ 4affattes således:”Stk.1.Loven træder i kraft den 1. juli 2012, jf. dog stk. 2-4.Stk. 2.Skatteministeren fastsætter tidspunktet for ikrafttrædelse af § 1, nr. 1.Stk. 3.§ 1, nr. 3, træder i kraft den 1. januar 2012.Stk. 4.Skatteministeren fastsætter tidspunktet for ikrafttrædelse af § 1, nr. 4. Bestemmel-sen har virkning fra og med den 1. juli 2012.Stk. 5.Loven finder anvendelse på NO2-ækvivalenter, der fra og med den 1. juli 2012 ud-ledes til luften ved forbrænding fra virksomheder, der er omfattet af § 3, stk. 1 og 2, i lovom afgift af kvælstofoxider. Loven finder endvidere anvendelse på varer nævnt i bilag 1 tillov om afgift af kvælstofoxider, der fra og med den 1. juli 2012 leveres, udleveres eller for-bruges af registrerede virksomheder, angives til fortoldning, modtages fra udlandet ellermedbringes fra udlandet. Loven finder også anvendelse for energiafgiftspligtige varer, derfra og med den 1. juli 2012 udleveres til forbrug fra registrerede virksomheder, forbruges afregistrerede virksomheder, angives til fortoldning, modtages fra udlandet eller medtages fraSide 6

udlandet.Stk. 6.For løbende leverancer, for hvilke afregningsperioden påbegyndes inden 1. juli2012 og afsluttes efter dette tidspunkt, beregnes afgiften af så stor en del af leverancen, somtidsrummet for lovens ikrafttræden til afregningsperiodens afslutning udgør i forhold til densamlede afregningsperiode. Med told- og skatteforvaltningens tilladelse kan der foretagesafrunding ved opgørelse af den brøkdel af leverancerne, hvoraf der skal betales afgift.Stk. 7.Stk. 5 og 6 finder tilsvarende anvendelse for øvrige ændringer m.v. pr. 1. januar iet år.”[Ikrafttrædelsestidspunktet for ændringen af forskellige afgiftssatser udskydes fra 1. januar2012 til 1. juli 2012]

Bemærkninger

Til nr. 1 og 5Erhvervene har rejst kritik af, at den markante forhøjelse af NOx-afgiften sker med fuld ef-fekt fra 1. januar 2012 inden, at virksomhederne kan nå et gennemføre driftsmæssige til-pasninger af deres NOx-udledninger og dermed nedbringe afgiftsbetalingen. Regeringen harværet lydhør overfor disse indvendinger og foreslår med ændringsforslagene i nr. 1 og 5, atafgiftsforhøjelsen udskydes fra 1. januar til 1. juli 2012, så erhvervene får mulighed for atgennemføre tilpasninger til afgiften, før afgiften får fuld effekt.Udskydelsen af forhøjelsen af NOx-afgiften til 1. juli 2012 indebærer et mindreprovenu påknap 0,3 mia. kr. i 2012. Samtidig fremgår det af lovforslaget om nedsættelse af loftet overfradraget for indskud på ratepension m.v. (L 28), at der skønnes en provenuvirkning på 1,9mia. kr. i 2012 mod skønnet 1,5 mia. kr. i regeringens finanslovsudspil. Skønnet for den va-rige virkning er dog uændret, og derfor kan merprovenuet ikke anvendes til at finansierevarige initiativer. Således anvendes merprovenuet til at finansiere mindreprovenuet vedrø-rende NOx-afgiften i 2012.De provenumæssige konsekvenser ved udskydelsen af forhøjelsen af NOx-afgiften er yder-ligere belyst i nedenstående tabel.Tabel: Provenumæssige konsekvenser ved forhøjelse af NOx-afgiften fra den 1. juli 2012Mio. kr. i 2012-niveauVarig virkning2012Umiddelbart merprovenu på kontoUmiddelbart merprovenu inklusive virkning på andre konti (moms)Umiddelbart merprovenu efter korrektion af tilbageløbUmiddelbart merprovenu efter korrektion af tilbageløb og adfærdUmiddelbart merprovenu efter adfærd inklusive arbejdsudbudseffek-ter675750505215195365405275115105Indkomstår201371079053522520520146957705202202002015680755510215195Side 7

Finansårsvirkningen på konto for NOx-afgift skønnes til 305 mio. kr. i 2012.

De erhvervsøkonomiske og miljømæssige konsekvenser m.v. af højere afgift på luftforure-ning fra NOxvil indtræde et halvt år senere end efter det fremsatte lovforslag.

Til nr. 2NOx-afgiftslovens § 9, stk. 1, indeholder regler for godtgørelse af afgift for energiforbrug,når der foretages begrænsning af udledning af NO2-ækvivalenter til luften. Efter bestem-melsens ordlyd gælder den for virksomheder, der er registrerede efter NOx-afgiftsloven. Ide oprindelige forudsætninger bag NOx-afgiften, herunder lovforslag L 169 fremsat den 28.marts 2008, er det imidlertid lagt til grund, at godtgørelse kan ydes til alle virksomheder,der enten har eller fremadrettet får foretaget tiltag, som fører til, at udledningen af NO2-ækvivalenter til luften begrænses. Med henvisning hertil har Skatteministeriet i et offent-liggjort styresignal meddelt, at godtgørelse af NOx-afgift kan ydes til både registrerede ogikke-registrerede virksomheder, der begrænser udledningen af NOxtil luften, jf. styresignalaf 4. juli 2011 om afgift af kvælstofoxider – afgiftsgodtgørelse – ikke-registrerede virk-somheder – styresignal. Det foreslås med ændringsforslaget i nr. 2, at ordet ”registrerede”fjernes fra udtrykket ”registrerede virksomheder” i bestemmelsen. Dermed præciseres det,at bestemmelsen gælder for både registrerede og ikke-registrerede virksomheder, der be-grænser udledningen af NOxtil luften.

Til nr. 3 og 4Det foreslås med ændringsforslagene i nr. 3 og 4, at effekten af de foreslåede regler ombundfradrag i den afgiftspligtige udledning af NO2-ækvivalenter udskydes fra 1. januar til1. juli 2012. Det er en konsekvens af, at NOx-afgiftsforhøjelsen udskydes fra 1. januar 2012til 1. juli 2012.

Til nr. 6 og 7Af afgiftstekniske grunde er motorbrændstof til biler m.v. også omfattet af den højere NOx-afgift, men da afgiften kun skal belaste stationære anlæg, skal der samtidig med forhøjelsenaf NOx-afgiften ske nedsættelse af energiafgifterne, så den samlede afgiftsbelastning af mo-torbrændstof til biler m.v. vil være på samme niveau som uden forhøjelsen af NOx-afgiften.Med ændringsforslagene i nr. 6 og 7 foreslås, at nedsættelsen af energiafgifterne udskydesfra 1. januar 2012 til 1. juli 2012 svarende til, at NOx-afgiftsforhøjelsen udskydes fra 1. ja-nuar 2012 til 1. juli 2012. Det betyder, at der vil gælde forskellige satser for mineralolieaf-gift og gasafgift for motorbrændstof i første og andet halvår 2012.

Til nr. 8

Side 8

Med ændringsforslaget i nr. 8 udskydes ikrafttrædelsestidspunktet for ændringen af forskel-lige afgiftssatser generelt fra 1. januar 2012 til 1. juli 2012 som konsekvens af, at NOx-afgiftsforhøjelsen m.v. skal udskydes fra 1. januar 2012 til 1. juli 2012.

Side 9