Skatteudvalget 2011-12

L 32 Bilag 43

Offentligt

Til lovforslag nr.L 32

Folketinget 20111-12

Betænkning afgivet af Skatteudvalget den 15. december 2011

Betænkningover

Forslag til lov om ændring af lov om afgift af kvælstofoxider, lov omenergiafgift af mineralolieprodukter m.v. og lov om afgift af naturgas og bygas(Højere afgift på luftforurening fra NOxm.v.)[af skatteministeren (Thor Möger Pedersen)]1. ÆndringsforslagSkatteministeren har stillet 9 ændringsforslag til lovfor-slaget.2. UdvalgsarbejdetLovforslaget blev fremsat den 21. november 2011 og vartil 1. behandling den 29. november 2011. Lovforslaget blevefter 1. behandling henvist til behandling i Skatteudvalget.MøderUdvalget har behandlet lovforslaget i 4 møder.HøringLovforslaget blev sendt i høring samtidig med fremsæt-telsen, og skatteministeren orienterede den 21. november2011 udvalget herom. Den 25. november henholdsvis den28. november 2011 sendte skatteministeren de indkomnehøringssvar til udvalget. Den 27. november 2011 sendteskatteministeren høringsskema herom til udvalget. Efterføl-gende sendte skatteministeren den 7. december 2011 yderli-gere høringssvar og et høringsskema til udvalget.Skriftlige henvendelserUdvalget har i forbindelse med udvalgsarbejdet modtagetskriftlige henvendelser fra:affald danmark,Brancheforeningen Dansk Miljøteknologi og Det Økolo-giske Råd,Det Økologiske Råd,Landbrug & Fødevarer,Procesindustrien,Rejsearbejdere.dk,RenoSam,Saint-Gobain Weber A/S,Tillidsrepræsentanter fra Aalborg Portland A/S ogAalborg Portland A/S.Skatteministeren har over for udvalget kommenteret deskriftlige henvendelser til udvalget.SamrådUdvalget har stillet 3 samrådsspørgsmål, jf. L 32 – sam-rådsspørgsmål A-C, til skatteministeren og ministeren forby, bolig og landdistrikter til mundtlig besvarelse, som dissehar besvaret i et åbent samråd med udvalget den 14. decem-ber 2011. Ministrene har efterfølgende sendt udvalget de ta-lepapirer, som lå til grund for besvarelsen af spørgsmålene.DeputationerEndvidere har følgende mundtligt over for udvalget rede-gjort for deres holdning til lovforslaget:Medarbejdere fra Nordic Sugar, Nykøbing,Procesindustrien,Rejsearbejdere.dk ogTillidsrepræsentanter fra Aalborg Portland A/S.SpørgsmålUdvalget har stillet 38 spørgsmål til skatteministeren og1 spørgsmål til ministeren for by, bolig og landdistrikter tilskriftlig besvarelse, som disse har besvaret.3. Indstillinger og politiske bemærkningerEtflertali udvalget (S, RV, EL og SF) indstiller lovfor-slaget tilvedtagelsemed de stillede ændringsforslag.Etmindretali udvalget (V, DF, LA og KF) indstiller lov-forslaget tilforkastelseved 3. behandling. Mindretallet vilstemme for de stillede ændringsforslag.Venstres, Dansk Folkepartis, Liberal Alliances og DetKonservative Folkepartis medlemmer af udvalget stemmerimod lovforslaget, da det vil forøge danske virksomhedersomkostninger og dermed forringe konkurrenceevnen. Vi er

DokumentIdJournalnummer

2

midt i en finanskrise, hvor mange virksomheder kæmper forat overleve. Mange af de virksomheder, som har det rigtigsvært, er virksomheder, som skal konkurrere med udenland-ske virksomheder med tilsvarende produktioner – og somqua deres produktion bruger relativt store mængder energi.Med den voldsomme stigning af NOx-afgiften sender re-geringen et tydeligt signal om, at man ganske enkelt ikkeønsker industri og produktionsvirksomheder i Danmark.I loven er indbygget en reduktion i afgiften for visseenergitunge virksomheder, men denne reduktion er betingetaf godkendelse i EU, en godkendelse, som først vil kommesenere – hvis den kommer. Venstre, Dansk Folkeparti, Libe-ral Alliance og Det Konservative Folkeparti mener ikke, atdet er i orden at udsætte virksomhederne for så stor usikker-hed om, hvad de kommer til at betale. Det er slet ikke i or-den at gennemføre en så voldsom afgiftsstigning så hurtigt.Afgiften vender også den tunge ende nedad i forhold tilden almindelige familie. Det er således også en afgift på op-varmning, fjernvarme m.v. Det fremgår også af bemærknin-gerne til lovforslaget, at der regnes med en mindre indtægttil staten, på grund af at det almindelige forbrug af varer be-lagt med afgifter vil falde som følge af et mindre rådigheds-beløb hos forbrugerne.Samlet set trækker den foreslåede afgiftsstigning på enlang række områder i den forkerte retning, i forhold til hvadDanmark har brug for. Det vil desværre koste mange dan-ske arbejdspladser og tabt konkurrenceevne. Det vil Ven-stre, Dansk Folkeparti, Liberal Alliance og Det Konservati-ve Folkeparti under ingen omstændigheder medvirke til.Inuit Ataqatigiit, Siumut, Sambandsflokkurin ogJavnaðarflokkurin var på tidspunktet for betænkningens af-givelse ikke repræsenteret med medlemmer i udvalget oghavde dermed ikke adgang til at komme med indstillingereller politiske udtalelser i betænkningen.En oversigt over Folketingets sammensætning er optrykti betænkningen.4. Ændringsforslag med bemærkningerÆndringsforslagAfskatteministeren,tiltrådt afudvalget:Til § 11)I den undernr. 2foreslåede affattelse af§ 2, stk. 1,ud-gårnr. 3,og i stedet indsættes:»3) Fra den 1. januar til den 30. juni 2012 5,2 kr. pr. kgNOx.4) Fra den 1. juli til den 31. december 2012 25,0 kr. pr. kgNOx.«Nr. 4-6 bliver herefter nr. 5-7.[Afgiftsforhøjelsen udskydes fra den 1. januar 2012 til den1. juli 2012]2)Efter nr. 2 indsættes som nyt nummer:»01.I§ 2, stk. 3,ændres »stk. 1, nr. 6« til: »stk. 1, nr. 7«.«

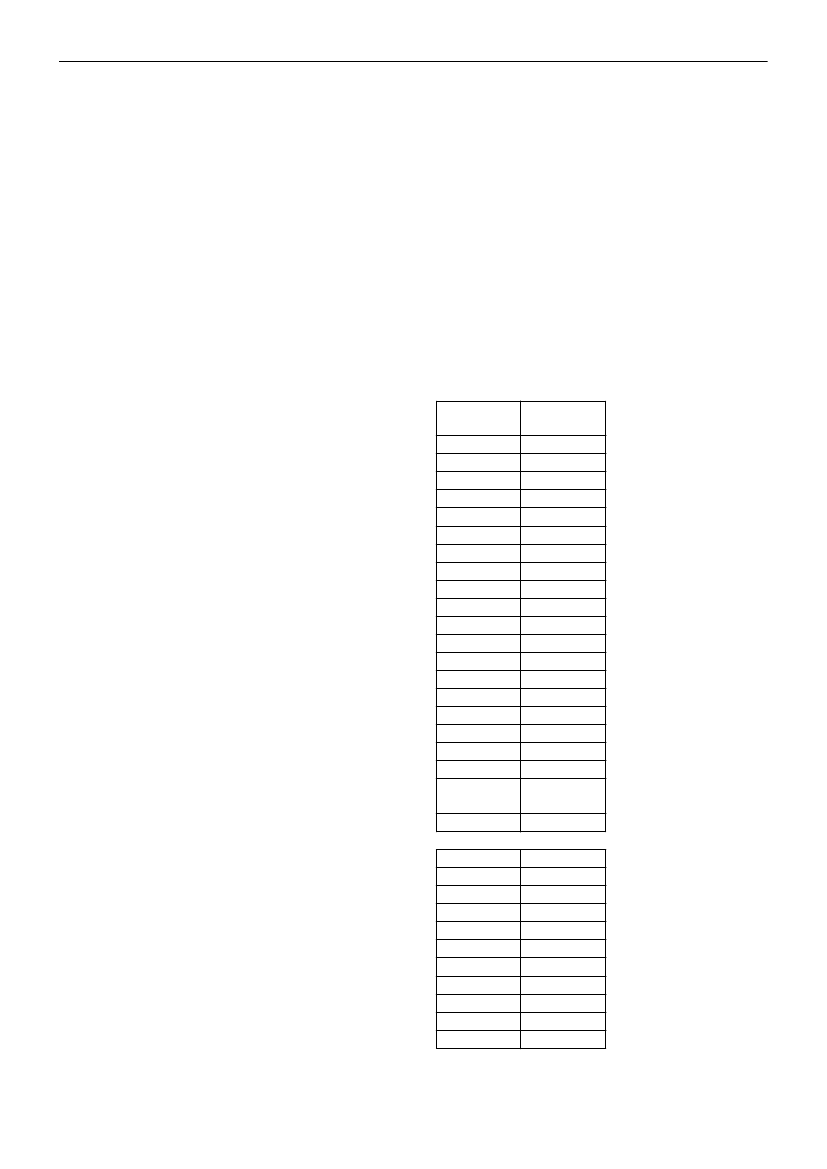

[Konsekvensændring]3)Efter nr. 3 indsættes som nyt nummer:»02.I§ 9, stk. 1,udgår »registrerede«.«[Præcisering af bestemmelsen]4)I den undernr. 4foreslåede affattelse af§ 10, stk. 2,ændres »1. januar 2012« til: »1. juli 2012«.[Konsekvens af, at afgiftsforhøjelsen udskydes fra den 1. ja-nuar 2012 til den 1. juli 2012]5)I den undernr. 5foreslåede affattelse af§ 10, stk. 2,ændres »1. januar 2012« til: »1. juli 2012«.[Konsekvens af, at afgiftsforhøjelsen udskydes fra den 1. ja-nuar 2012 til den 1. juli 2012]6)I den undernr. 6foreslåede affattelse afbilag 1udgårkolonnen »1. jan. – 31. dec. 2012«, og i stedet indsættes:»1. jan.–30. 1. juli–31.juni 2012dec. 20120,90,90,92,92,70,90,91,83,31,00,82,90,50,90,916,61,30,37,00,50,54,54,54,514,212,84,54,58,716,14,64,013,92,54,14,180,05,01,333,82,32,3

0,90,90,9

4,54,54,5

0,90,9

4,54,5

3

211,8

211,8

«

0,80,8

4,14,1

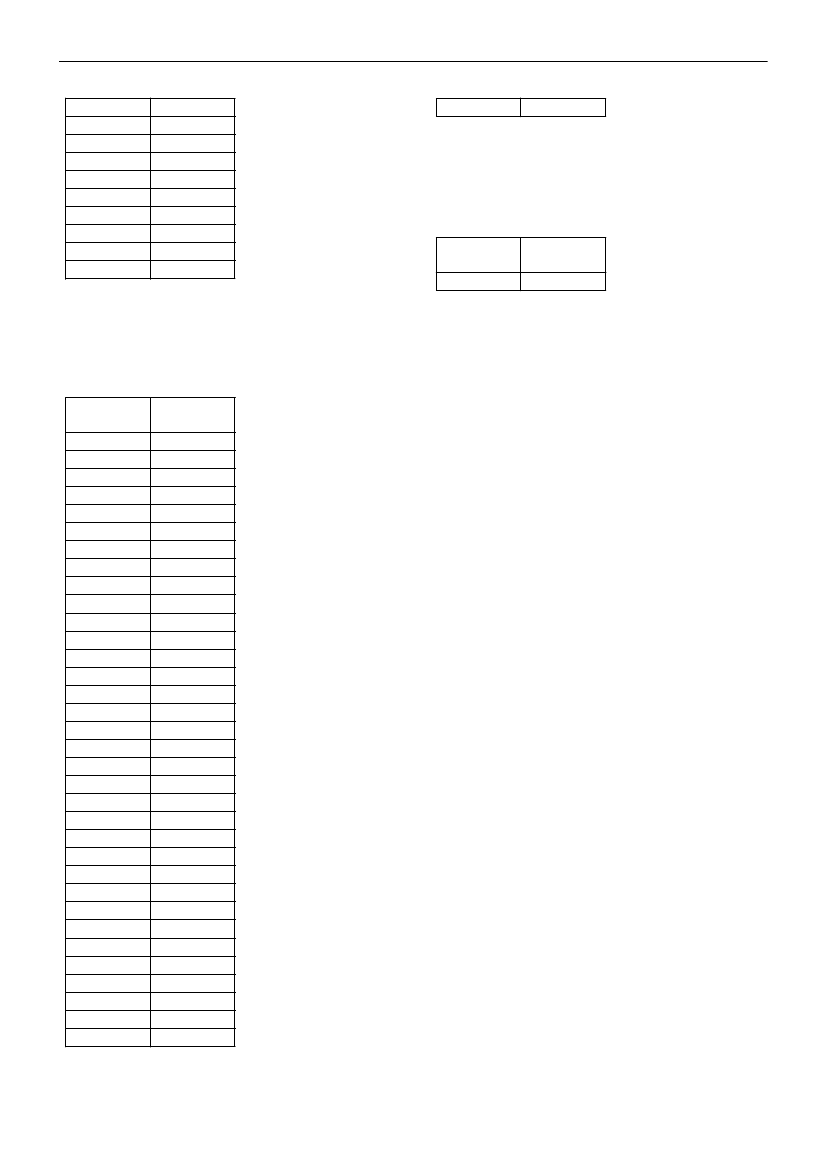

[Konsekvens af, at NOx-afgiftsforhøjelsen udskydes fra den1. januar 2012 til den 1. juli 2012]«Til § 38)I den undernr. 2foreslåede affattelse afbilag 3udgårkolonnen »1. jan. – 31. dec. 2012«, og i stedet indsættes:»1. jan. – 30. 1. juli – 31.juni 2012dec. 2012293,1282,1«

[Afgiftsforhøjelsen udskydes fra den 1. januar 2012 til den1. juli 2012]Til § 2

[Konsekvens af, at NOx-afgiftsforhøjelsen udskydes fra den1. januar 2012 til den 1. juli 2012]Til § 4

7)I den undernr. 3foreslåede affattelse afbilag 2udgårkolonnen »1. jan. – 31. dec. 2012«, og i stedet indsættes:»1. jan. – 30. 1. juli – 31.juni 2012dec. 2012287,6213,1276,7257,0257,0255,7241,5217,3287,6213,1473,3402,2395,4178,8328,9273,3445,0213,1122,471,7285,9211,8275,1255,5255,5254,3285,9211,8469,4398,8392,2441,3284,0213,1273,1253,4253,4252,1241,5217,3284,0213,1470,0398,9392,1171,9316,1273,3445,0213,1121,470,7282,4211,8271,6252,0252,0250,8282,4211,8466,2395,6389,0441,3

9)Paragraffen affattes således:»§ 4Stk. 1.Loven træder i kraft den 1. juli 2012, jf. dog stk.2-4.Stk. 2.Skatteministeren fastsætter tidspunktet for ikraft-trædelsen af § 1, nr. 1.Stk. 3.§ 1, nr. 3, træder i kraft den 1. januar 2012.Stk. 4.Skatteministeren fastsætter tidspunktet for ikraft-trædelsen af § 1, nr. 4. Bestemmelsen har virkning fra ogmed den 1. juli 2012.Stk. 5.Loven finder anvendelse på NO2-ækvivalenter, derfra og med den 1. juli 2012 udledes til luften ved forbræn-ding fra virksomheder, der er omfattet af § 3, stk. 1 og 2, ilov om afgift af kvælstofoxider. Loven finder endvidere an-vendelse på varer nævnt i bilag 1 til lov om afgift af kvæl-stofoxider, der fra og med den 1. juli 2012 leveres, udleve-res eller forbruges af registrerede virksomheder, angives tilfortoldning, modtages fra udlandet eller medbringes fra ud-landet. Loven finder også anvendelse for energiafgiftspligti-ge varer, der fra og med den 1. juli 2012 udleveres til for-brug fra registrerede virksomheder, forbruges af registreredevirksomheder, angives til fortoldning, modtages fra udlandeteller medtages fra udlandet.Stk. 6.For løbende leverancer, for hvilke afregningsperio-den påbegyndes inden den 1. juli 2012 og afsluttes efter det-te tidspunkt, beregnes afgiften af så stor en del af leveran-cen, som tidsrummet fra lovens ikrafttræden til afregnings-periodens afslutning udgør i forhold til den samlede afreg-ningsperiode. Med told- og skatteforvaltningens tilladelsekan der foretages afrunding ved opgørelse af den brøkdel afleverancerne, hvoraf der skal betales afgift.Stk. 7.Stk. 5 og 6 finder tilsvarende anvendelse for øvrigeændringer m.v. pr. 1. januar i et år.«[Ikrafttrædelsestidspunktet for ændringen af forskellige af-giftssatser udskydes fra den 1. januar 2012 til den 1. juli2012]

4

BemærkningerTil nr. 1 og 6Erhvervene har rejst kritik af, at den markante forhøjelseaf NOx-afgiften sker med fuld effekt fra den 1. januar 2012,inden virksomhederne kan nå at gennemføre driftsmæssigetilpasninger af deres NOx-udledninger og dermed nedbringeafgiftsbetalingen. Regeringen har været lydhør over for dis-se indvendinger og foreslår med ændringsforslagene, at af-giftsforhøjelsen udskydes fra den 1. januar til den 1. juli2012, så erhvervene får mulighed for at gennemføre tilpas-ninger til afgiften, før afgiften får fuld effekt.Udskydelsen af forhøjelsen af NOx-afgiften til den 1. juli2012 indebærer et mindreprovenu på knap 0,3 mia. kr. i

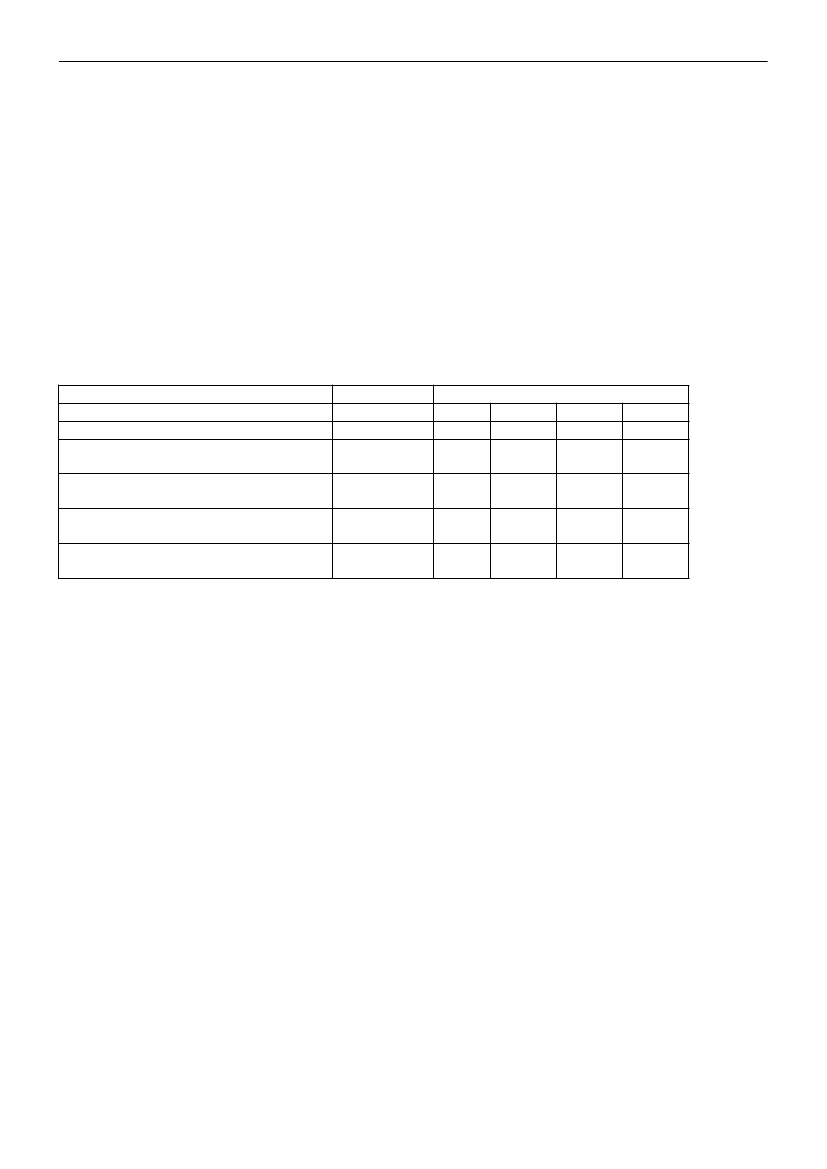

2012. Samtidig fremgår det af lovforslaget om nedsættelseaf loftet over fradraget for indskud på ratepension m.v. (L28), at der skønnes en provenuvirkning på 1,9 mia. kr. i2012 mod skønnet 1,5 mia. kr. i regeringens finanslovudspil.Skønnet for den varige virkning er dog uændret, og derforkan merprovenuet ikke anvendes til at finansiere varige ini-tiativer. Således anvendes merprovenuet til at finansieremindreprovenuet vedrørende NOx-afgiften i 2012.De provenumæssige konsekvenser ved udskydelsen afforhøjelsen af NOx-afgiften er yderligere belyst i nedenstå-ende tabel.

Tabel: Provenumæssige konsekvenser ved forhøjelse af NOx-afgiften fra den 1. juli 2012Mio. kr. i 2012-niveauUmiddelbart merprovenu på kontoUmiddelbart merprovenu inklusive virkning påandre konti (moms)Umiddelbart merprovenu efter korrektion af til-bageløbUmiddelbart merprovenu efter korrektion af til-bageløb og adfærdUmiddelbart merprovenu efter adfærd inklusivearbejdsudbudseffekterVarig virkning6757505052151952012365405275115105Indkomstår201320147106957907705352252055202202002015680755510215195

Finansårsvirkningen på konto for NOx-afgift skønnes til305 mio. kr. i 2012.De erhvervsøkonomiske og miljømæssige konsekvenserm.v. af højere afgift på luftforurening fra NOxvil indtrædeet halvt år senere end efter det fremsatte lovforslag.Til nr. 2Ændringsforslaget stilles som en konsekvens af æn-dringsforslag nr. 1 sendt til Skatteudvalget den 12. december2011.Til nr. 3NOx-afgiftslovens § 9, stk. 1, indeholder regler for godt-gørelse af afgift for energiforbrug, når der foretages be-grænsning af udledning af NO2-ækvivalenter til luften. Efterbestemmelsens ordlyd gælder den for virksomheder, der erregistrerede efter NOx-afgiftsloven. I de oprindelige forud-sætninger bag NOx-afgiften, herunder lovforslag L 169fremsat den 28. marts 2008, er det imidlertid lagt til grund,at godtgørelse kan ydes til alle virksomheder, der enten hareller fremadrettet får foretaget tiltag, som fører til, at udled-ningen af NO2-ækvivalenter til luften begrænses. Med hen-visning hertil har Skatteministeriet i et offentliggjort styre-signal meddelt, at godtgørelse af NOx-afgift kan ydes til bå-de registrerede og ikkeregistrerede virksomheder, der be-grænser udledningen af NOxtil luften, jf. styresignal af 4.juli 2011 om afgift af kvælstofoxider – afgiftsgodtgørelse –ikkeregistrerede virksomheder – styresignal. Det foreslås

med ændringsforslaget, at ordet »registrerede« fjernes fraudtrykket »registrerede virksomheder« i bestemmelsen. Der-med præciseres det, at bestemmelsen gælder for både regi-strerede og ikkeregistrerede virksomheder, der begrænserudledningen af NOxtil luften.Til nr. 4 og 5Det foreslås med ændringsforslagene, at effekten af deforeslåede regler om bundfradrag i den afgiftspligtige udled-ning af NO2-ækvivalenter udskydes fra den 1. januar til den1. juli 2012. Det er en konsekvens af, at NOx-afgiftsforhø-jelsen udskydes fra den 1. januar 2012 til den 1. juli 2012.Til nr. 7 og 8Af afgiftstekniske grunde er motorbrændstof til biler m.v.også omfattet af den højere NOx-afgift, men da afgiften kunskal belaste stationære anlæg, skal der samtidig med forhø-jelsen af NOx-afgiften ske nedsættelse af energiafgifterne,så den samlede afgiftsbelastning af motorbrændstof til bilerm.v. vil være på samme niveau som uden forhøjelsen afNOx-afgiften. Med ændringsforslagene foreslås, at nedsæt-telsen af energiafgifterne udskydes fra den 1. januar 2012 tilden 1. juli 2012 svarende til, at NOx-afgiftsforhøjelsen ud-skydes fra den 1. januar 2012 til den 1. juli 2012. Det bety-der, at der vil gælde forskellige satser for mineralolieafgiftog gasafgift for motorbrændstof i første og andet halvår2012.

5

Til nr. 9Med ændringsforslaget udskydes ikrafttrædelsestidspunk-tet for ændringen af forskellige afgiftssatser generelt fra den

1. januar 2012 til den 1. juli 2012 som konsekvens af, atNOx-afgiftsforhøjelsen m.v. skal udskydes fra den 1. januar2012 til den 1. juli 2012.

Ane Halsboe-Larsen (S) Henrik Sass Larsen (S) Jacob Bjerregaard (S) John Dyrby Paulsen (S)Pernille Rosenkrantz-Theil (S) Simon Kollerup (S) Thomas Jensen (S) Nadeem Farooq (RV) Rasmus Helveg Petersen (RV)Camilla Hersom (RV) Jonas Dahl (SF) Jesper Petersen (SF) Frank Aaen (EL) Johanne Schmidt-Nielsen (EL)Lars Dohn (EL) Hans Andersen (V) Gitte Lillelund Bech (V)fmd.Jakob Ellemann-Jensen (V) Lars Christian Lilleholt (V)Tina Nedergaard (V) Torsten Schack Pedersen (V) Finn Thranum (V) Mads Rørvig (V) Dennis Flydtkjær (DF)Mikkel Dencker (DF) Hans Kristian Skibby (DF) Jens Henrik Thulesen Dahl (DF) Ole Birk Olesen (LA)nfmd.Mike Legarth (KF)Inuit Ataqatigiit, Siumut, Sambandsflokkurin og Javnaðarflokkurin havde ikke medlemmer i udvalget.

Venstre, Danmarks Liberale Parti (V)Socialdemokratiet (S)Dansk Folkeparti (DF)Radikale Venstre (RV)Socialistisk Folkeparti (SF)Enhedslisten (EL)

474422171612

Liberal Alliance (LA)Det Konservative Folkeparti (KF)Inuit Ataqatigiit (IA)Siumut (SIU)Sambandsflokkurin (SP)Javnaðarflokkurin (JF)

981111

6

Bilag 1Oversigt over bilag vedrørende L 32

Bilagsnr.

12345678910111213141516171819202122232425262728293031Titel

Henvendelse af 18/11-11 fra Landbrug & FødevarerLovudkast i høring, fra skatteministerenFastsat tidsplan for udvalgets behandling af lovforslagetHenvendelse af 22/11-11 fra affald danmarkHenvendelse af 10/11-11 fra RenoSamHenvendelse af 23/11-11 fra Aalborg Portland A/SHøringssvar, fra SkatteministerietHøringsskema, fra skatteministerenYderligere høringssvar, fra SkatteministerietHenvendelse af 28/11-11 fra ProcesindustrienProcesindustriens præsentation, som blev vist under foretrædeden 30/11-11Skatteministerens kommentar til henvendelsen af 23/11-11 fraAalborg Portland A/SKopi af svar på spørgsmål S 1013 – S 1016, S 1055 og S 1056,som vedrører lovforslagetHenvendelse af 2/12-11 fra Rejsearbejder.dkHenvendelse af 7/12-11 fra tillidsrepræsentanter fra Aalborg Por-tland A/SSkatteministerens kommentar til henvendelsen af 2/12-11 fra Rej-searbejdere.dkSkatteministerens kommentar til henvendelsen af 18/11-11 fraLandbrug & FødevarerSkatteministerens kommentar til henvendelsen af 28/11-11 fraProcesindustrienSkatteministerens kommentar til henvendelsen af 30/11-11 fraProcesindustrienSkatteministerens kommentar til henvendelsen af 10/11-11 fraRenoSamSkatteministerens kommentar til henvendelsen af 22/11-11 fra af-fald danmarkSupplerende høringsskema og høringssvar, fra skatteministeren1. udkast til betænkningHenvendelse af 9/12-11 fra Aalborg PortlandHenvendelse af 9/12-11 fra Brancheforeningen Dansk Miljøtek-nologi og Det Økologiske RådHenvendelse af 7/12-11 fra Det Økologiske RådHenvendelse af 12/12-11 fra Procesindustrien i DanmarkÆndringsforslag, fra skatteministerenSkatteministerens kommentar til henvendelsen af 7/12-11 fra til-lidsrepræsentanter fra Aalborg PortlandSkatteministerens kommentar til henvendelsen af 9/12-11 fra DetØkologiske Råd og Brancheforeningen Dansk MiljøteknologiHenvendelse af 13/12-11 fra Saint-Gobain Weber A/S

7

3233343536373839404142

Ændringsforslag, fra skatteministeren2. udkast til betænkningHenvendelse af 13/12-11 fra Aalborg PortlandSkatteministerens kommentar til henvendelsen af 7/12-11 fra DetØkologiske RådSkatteministerens kommentar til henvendelsen af 12/12-11 fraProcesindustrienSkatteministerens kommentar til henvendelsen af 9/12-11 fra Aal-borg PortlandSkatteministerens kommentar til henvendelsen af 13/12-11 fraSaint-Gobain Weber A/SSkatteministerens kommentar til henvendelsen af 13/12-11 fraAalborg PortlandHenvendelse af 12/12-11 fra Rejsearbejdere.dkNyt tidspunkt for betænkningsafgivelse over lovforslagetSkatteministerens kommentar til henvendelsen af 12/12-11 fraRejsearbejdere.dkOversigt over spørgsmål og svar vedrørende L 32

2

3

4

5

6

7

Titel

Spm. om at redegøre for, om det – når der i lovforslaget forslås etmålerkrav for stempelmotorer > 10 MW regnet for hvert anlæg –betyder, at målerkravet forudsætter en størrelse på >10 MW forhver enkelt motor, til skatteministeren, og ministerens svar herpåMFU spm. om at redegøre for lovforslagets konsekvenser for vil-kårene for og udviklingen i landdistrikterne, til skatteministeren,og ministerens svar herpåMFU spm. om at redegøre for lovforslagets konsekvenser for vil-kårene for og udviklingen i landdistrikterne, til ministeren for by,bolig og landdistrikter, og ministerens svar herpåSpm. om, hvilken påvirkning lovforslaget vil have på den gen-nemsnitlige levetid, til skatteministeren, og ministerens svar her-påSpm. om, i hvilket omfang Aalborg Portland A/S kan videresende– og i givet fald har videresendt – deres NOx-afgift til fjernvarme-brugerne i Aalborg, til skatteministeren, og ministerens svar her-påSpm. om, hvilken forskel der er på beregningen af NOx-udledningog påligning af afgift, når oliefelterne i Nordsøen sammenlignesmed virksomheder på land, til skatteministeren, og ministerenssvar herpåSpm. om, hvor stor en andel af den NOx, som findes i Danmark,der stammer fra danske udledere af NOx, og hvor stor en andelder stammer fra udlandet, til skatteministeren, kopi til miljømini-steren, og ministerens svar herpå8

8

9

10

11

12

13

14

1516

17

18

19

20

Spm. om, hvor stor en andel af danske virksomheder der anven-der NOx-reducerende anlæg, til skatteministeren, kopi til miljømi-nisteren, og ministerens svar herpåSpm., om ministeren forventer, at Kommissionens godkendelsekan foreligge inden ikrafttrædelsestidspunktet – som nu foreslåsudskudt et halvt år, til skatteministeren, og ministerens svar herpåSpm. om en redegørelse for beregning af den beskrevne arbejds-udbudseffekt, jf. bemærkningerne til lovforslaget, til skattemini-steren, og ministerens svar herpåSpm. om en redegørelse for, hvordan afgiften specifikt vil rammeAalborg Portland A/S, til skatteministeren, og ministerens svarherpåSpm. om en uddybning af de i forbindelse med tabel 1 nævnte be-mærkninger til lovforslaget om mindre provenu på grund af min-dre forbrug af andre afgiftsbelagte varer, til skatteministeren, ogministerens svar herpåSpm. om, hvordan ministeren vurderer gartnerierhvervets reelleøkonomiske mulighed for at ændre adfærd i forhold til afgiften påNOx, til skatteministeren, og ministerens svar herpåSpm. om klarhed over følgende formulering i bemærkningerne(pkt. 3.1 3. Afsnit) »De virksomheder, som måler, skal betaleNOx-afgift. Hvis de ikke måler i henhold til NOx-afgiftsloven, erde fritaget for NOx-afgiften …«, til skatteministeren, og ministe-rens svar herpåSpm. om at redegøre for den svenske ordning sammenholdt medden danske, til skatteministeren, og ministerens svar herpåSpm. om, hvilken sundhedsmæssig effekt lovforslaget forudsæt-tes at have – jf. den indledende bemærkning »Denne forhøjelse afNOx-afgiften vil nedbringe luftforureningen fra NOx…«, til skat-teministeren, kopi til ministeren for sundhed og forebyggelse, ogministerens svar herpåSpm. om at bekræfte, at Aalborg Portland A/S ikke har nogen reelhøjere NOx-udledning end svenske cementfabrikker/cementpro-dukter, når man korrigerer for relevante forskelle i produktionenog styrken af færdigvareproduktet i beton m.v., til skatteministe-ren, og ministerens svar herpåSpm., om det er fremmende for Aalborg Portland A/S’s investe-ringslyst i Danmark, at virksomheden skal betale 40 mio. kr. iNOx-afgift frem for de nuværende 2 mio. kr., til skatteministeren,og ministerens svar herpåSpm., om det gør indtryk på ministeren, at medarbejderne på Aal-borg Portland anbefaler statsministeren at tage afgiftsstigningenaf bordet, til skatteministeren, og ministerens svar herpåSpm. om at få bekræftet udsagnet fra den socialdemokratiskeskatteordfører Thomas Jensen i TV Midt/Vest den 30/11-11, tilskatteministeren, og ministerens svar herpå

9

21

22

23

24

25

26

27

28

29

30

31

32

33

Spm., om ministeren er enig i Socialdemokratiets skatteordførersudsagn om, at når ikrafttrædelsen skubbes 6 måneder, så kanvirksomhederne nå at nedbringe deres NOx-udslip, til skattemini-steren, og ministerens svar herpåSpm. om, hvilke provenumæssige konsekvenser det har, når ud-skydelsen af NOx-afgiften vil give virksomhederne mulighed forat nedbringe deres NOx-udslip, til skatteministeren, og ministe-rens svar herpåSpm., om ministeren vil indrømme, at der alene er tale om en fi-skal afgift og ikke en miljømæssigt betinget afgift, hvis ikke ud-skydelsen på 6 måneder har en provenumæssig konsekvens, tilskatteministeren, og ministerens svar herpåSpm. om, hvor regeringen vil spare i de offentlige udgifter for atleve op til regeringens forsigtighedsprincip, såfremt udskydelsenaf NOx-afgiften vil betyde et lavere provenu, til skatteministeren,og ministerens svar herpåSpm. om at redegøre for de beskæftigelsesmæssige konsekvenserved dette lovforslag isoleret set (og ikke den samlede beskæftigel-seseffekt af regeringens finanslovudspil), til skatteministeren, ko-pi til beskæftigelsesministeren, og ministerens svar herpåSpm. om at redegøre for lovforslagets konsekvenser for danskevirksomheders konkurrenceevne, til skatteministeren, kopi til be-skæftigelsesministeren, og ministerens svar herpåSpm. om, hvordan lovforslaget harmonerer med regeringens mål-sætninger om konkurrenceevne, vækst og beskæftigelse, til skat-teministeren, kopi til beskæftigelsesministeren, og ministerenssvar herpåSpm., om det efter ministerens opfattelse er korrekt, at det ikke erteknisk muligt for Aalborg Portland A/S at reducere NOx-udled-ningen, til skatteministeren, og ministerens svar herpåSpm. om, hvilke initiativer Aalborg Portland A/S kan tage for atnedbringe NOx-udledningen, til skatteministeren, og ministerenssvar herpåSpm. om kommentar til artiklen i Børsen den 30/11-11: »Metal-formand i frontalangreb på regeringen«, til skatteministeren, ogministerens svar herpåSpm. om kommentar til artiklen i Børsen den 2/12-11: »Metal:NOx-afgift koster statskassen 343 mio. kr.«, til skatteministeren,og ministerens svar herpåSpm. om kommentar til artiklen i Information 9/12-11 »Forure-ning: Dansk Energi og grøn tænketank går sammen mod regerin-gens NOx-afgift,« til skatteministeren, og ministerens svar herpåSpm., om ministeren kan oversende udvalget sit talepapir frasamrådet den 14/12-11, til skatteministeren, og ministerens svarherpå

10

34

35

36

37

38

39

Spm., om ministeren kan oversende udvalget sit talepapir frasamrådet den 14/12-11, til ministeren for by, bolig og landdistrik-ter, og ministerens svar herpåSpm. om, hvordan tabet af arbejdspladser som følge af den fore-slåede stigning i NOx-afgiften, jf. udmeldingerne fra flere danskevirksomheder, kan kompenseres ved et stigende antal praktik-pladser og voksenefteruddannelse, til ministeren for by, bolig oglanddistrikter, kopi til skatteministeren, og ministerens svar herpåSpm. om, hvor stor effekt på lønningerne ministeren forventer atden stigende NOx-afgift vil få, til skatteministeren, og ministerenssvar herpåSpm. om, hvor stor en andel af den NOx, der er i Danmark, derkommer fra danske udledere, til skatteministeren, og ministerenssvar herpåSpm. om, hvor stor en andel af den NOx-udledning, som kommerfra danske udledere, der berøres af NOx-afgiften, til skattemini-steren, og ministerens svar herpåSpm. om, hvordan dødeligheden i Danmark berøres af den for-højede NOx-afgift, til skatteministeren, og ministerens svar herpå

Oversigt over samrådsspørgsmål vedrørende L 32

Samråds- Titel

spm.nr.

ASamrådsspm. om, hvilke konsekvenser ministrene forventer atforøgelsen af NOx-afgiften vil have for beskæftigelsen i landdi-strikterne, til skatteministeren og ministeren for by, bolig og land-distrikterBSamrådsspm. om, hvad ministrenes holdning er til, at flere virk-somheder, herunder Aalborg Portland A/S, har udtrykt planer omat forlade Danmark som følge af stigningen i NOx-afgiften, tilskatteministeren og ministeren for by, bolig og landdistrikterCSamrådsspm. om, hvilke effekter den udskudte ikrafttræden for-ventes at have på virksomhedernes konkurrenceevne og på prove-nuet af afgiftsstigningen, til skatteministeren og ministeren forby, bolig og landdistrikter