Skatteudvalget 2012-13

SAU Alm.del Bilag 48

Offentligt

SkatteministerietUdkast (1)

J. nr. 12-0219990

Forslagtil

Arbejdsskadeafgiftslov1Kapitel 1Arbejdsskadeafgift§ 1.Der opkrævesErhvervssygdomssikring.enarbejdsskadeafgifttilstatenhosArbejdsmarkedets

Afgiftsperioden, afgiftssatsen og afgiftsgrundlaget§ 2.Afgiftsperioden er kalenderåret.§ 3.Afgiften efter § 1 består af to dele:1) En afgift på 17 pct. af bidraget efter lov om arbejdsskadesikring § 55, stk. 1, som desikringspligtige arbejdsgivere og de frivilligt sikrede har indbetalt vedrørende detforegående kalenderår. Ved opgørelsen af bidraget efter 1. pkt. ses der bort fra den delaf bidraget, som er en konsekvens af afgiften efter denne lov, jf. § 8.2) En afgift på 12 pct. af de samlede kapitalerstatninger for tab af erhvervsevne,godtgørelser for varigt mén, overgangsbeløb ved dødsfald, erstatninger for tab afforsøger, godtgørelser til efterladte samt hensættelser til dækning af fremtidigeløbende erstatninger for tab af erhvervsevne og erstatninger for tab af forsøger, somArbejdsskadestyrelsen har tilkendt i det foregående kalenderår som følge af enarbejdsulykke, jf. bilag 1.Stk. 2.Ved opgørelsen af afgiftsgrundlaget efter stk. 1, nr. 1, ses der bort fra bidrag indbetaltefter udløbet af sidste rettidige indbetalingsdag for 4. kvartal. Disse bidrag indgår i stedet iafgiftsgrundlaget for det følgende kalenderår.Stk. 3.Afgiftsgrundlaget efter stk. 1, nr. 2, omfatter erstatninger og godtgørelser m.v. tilkendtefter følgende love:1. Lov om arbejdsskadesikring, jf. lovbekendtgørelse nr. 848 af 7. september 2009 medsenere ændringer.2. Lov om sikring mod følger af arbejdsskade, jf. lovbekendtgørelse nr. 943 af 16.oktober 2000 med senere ændringer.3. Lov om arbejdsskadeforsikring, jf. lovbekendtgørelse nr. 450 af 25. juni 1987 medsenere ændringer.1 Loven har som udkast været notificeret i overensstemmelse med Europa-Parlamentets og Rådets direktiv98/34/EF (informationsproceduredirektivet) som ændret ved direktiv 98/48/EF.

-2-Stk. 4.Ved opgørelsen af afgiftsgrundlaget efter stk. 1, nr. 2 ses der bort fra udgifter tilsygebehandling eller optræning og udgifter til anskaffelse af proteser, briller og lignendehjælpemidler samt kørestole, herunder udgifter til reparation og fornyelse af hjælpemidlertilkendt efter lov om arbejdsskadesikring § 15.Stk. 5.Ved opgørelsen af afgiftsgrundlaget efter stk. 1, nr. 2 ses der bort fra erstatninger m.v.tilkendt i medfør af lov om arbejdsskadesikring § 4, stk. 2, nr. 3 og 4 samt 48, stk. 6.Stk. 6.Til brug for Arbejdsmarkedets Erhvervssygdomssikrings angivelse og indbetaling afafgiften opgør Arbejdsskadestyrelsen hvert år senest den 20. april summen af tilkendteerstatninger for tab af erhvervsevne, godtgørelser for varigt mén, overgangsbeløb ved dødfald,erstatninger for tab af forsøger og godtgørelser til efterladte, som Arbejdsskadeskadestyrelsenhar tilkendt i det foregående kalenderår som følge af en arbejdsulykke. Denne opgørelse erendelig. Efterfølgende ændringer som følge af tilbagebetaling eller en domstolsafgørelse, harikke betydning for opgørelsen efter 1. pkt., men skal indgå i opgørelsen af afgiftsgrundlagetfor det kalenderår, hvori der er truffet afgørelse om ændringen. Ændringer som følge afAnkestyrelsens afgørelse indgår ikke i afgiftsgrundlaget i de tilfælde, hvor Ankestyrelsensafgørelse først træffes efter, at Arbejdsskadestyrelsen har underrettet ArbejdsmarkedetsErhvervssygdomssikring om summen af tilkendte arbejdsulykkeserstatninger m.v.Kapitel 2Administrative bestemmelserRegnskabsbestemmelser§ 4.Arbejdsmarkedets Erhvervssygdomssikring skal føre et regnskab over indbetalte bidragefter § 3, stk. 1, nr. 1, som kan danne grundlag for opgørelse af afgiftstilsvaret for hverafgiftsperiode og for kontrol med afgiftens betaling. Regnskabet kan føres i institutionensalmindelige forretningsregnskab efter reglerne i bogføringsloven.Stk. 2.Arbejdsmarkedets Erhvervssygdomssikring skal opbevare en kopi af kvitteringer ellerandre fysiske eller elektroniske dokumenter, som danner grundlag for afgiftsberegningen.Opbevaringen kan ske elektronisk. Regnskabsmateriale herunder fakturaer skal opbevares i 5år efter regnskabsårets afslutning.Stk. 3.Skatteministeren kan fastsætte nærmere regler om ArbejdsmarkedetsErhvervssygdomssikrings regnskabsførelse.Registrering, angivelse og betaling§ 5.Arbejdsmarkedets Erhvervssygdomssikring skal anmelde sig til registrering hos told- ogskatteforvaltningen.Stk. 2.Arbejdsmarkedets Erhvervssygdomssikring skal senest den 15. september i afgiftsåretangive og indbetale afgiften. Såfremt den sidste rettidige angivelsesdag er en lørdag ellersøndag, anses den nærmest følgende hverdag som sidste rettidige angivelses- og betalingsdag.Afgiften forfalder til betaling den 1. september i afgiftsåret.Stk. 3.Ved manglende, mangelfuld eller ikke rettidig angivelse, betaling ellerregnskabsførelse efter denne lovs §§ 4 og 5, stk. 1 finder reglerne i opkrævningslovens § 4,stk. 1 og 2, §§ 4 a-8 samt § 18 a tilsvarende anvendelse.Stk. 4.Skatteministeren kan fastsætte nærmere regler om angivelse og indbetaling af afgiften.Kapitel 3

-3-

Kontrolbestemmelser§ 6.Told- og Skatteforvaltningen har, hvis det skønnes nødvendigt, til enhver tid mod behøriglegitimation uden retskendelse adgang til at foretage eftersyn hos ArbejdsmarkedetsErhvervssygdomssikring og til at efterse institutionens forretningsbøger, øvrigeregnskabsmateriale, korrespondance m.v., uanset om disse oplysninger opbevares på papireller andre medier.Stk. 2.Arbejdsmarkedets Erhvervssygdomssikring og institutionens ansatte skal yde told- ogskatteforvaltningen fornøden vejledning og hjælp ved foretagelse af de i stk. 1 omhandledeeftersyn.Stk. 3.Materiale som nævnt i stk. 1 skal efter anmodning udleveres eller indsendes til told- ogskatteforvaltningen. Dette gælder også, hvis materialet foreligger i elektronisk form.§ 7.Offentlige myndigheder skal efter anmodning meddele told- og skatteforvaltningenenhver oplysning til brug for forvaltningens kontrol med afgiftens betaling.Kapitel 4Adgang til at søge dækning for afgiften og administrationsomkostningerneAdgang til at søge dækning for afgiften§ 8.Til dækning af afgiften efter § 1 kan Arbejdsmarkedets Erhvervssygdomssikring forhøjebidraget efter lov arbejdsskadesikring § 55 for tiden efter lovens ikrafttræden. Ved forhøjelsenaf bidraget kan Arbejdsmarkedets Erhvervssygdomssikring afrunde til nærmeste helekronebeløb.Stk. 2.Ved forhøjelsen af bidraget efter stk. 1 skal Arbejdsmarkedets Erhvervssygdomssikringfastsætte forhøjelsen for hver af de sikringspligtige arbejdsgivere og de frivilligt sikrede udfra branchetilhørsforhold, antallet af fuldtidsansatte og den del af afgiften, som kan henførestil den brancheundergruppe, jf. lov om arbejdsskadesikring § 58 a, som den sikringspligtigearbejdsgivere eller frivilligt sikrede er indplaceret i, jf. dog stk. 3.Stk. 3.Ved forhøjelsen af bidraget for sikringspligtige arbejdsgivere og frivilligt sikredeindplaceretibrancheundergruppen”Uoplyst”skalArbejdsmarkedetsErhvervssygdomssikring fordelingsmæssigt fastsætte forhøjelserne således, at forhøjelsen ibrancheundergruppen ”Uoplyst” udgør et gennemsnit af det beløb, som bidraget forhøjes medpr. fuldtidsansat i de øvrige brancheundergrupper. Som konsekvens heraf skal forhøjelsen afbidraget i de øvrige brancheundergrupper, jf. stk. 2, korrigeres i forhold til den beregnedeforhøjelse for brancheundergruppen ”Uoplyst”.Stk. 4.Ved forhøjelsen af bidraget efter stk. 1 er Arbejdsmarkedets Erhvervssygdomssikringforpligtet til kun at forhøje bidraget med, hvad der er nødvendigt til dækning af afgiften efter§ 1. Eventuelle over- eller underskud skal udlignes ved en regulering af bidraget efter stk. 1 idet følgende kalenderår.Stk. 5.Til brug for Arbejdsmarkedets Erhvervssygdomssikrings opgørelse efter stk. 2 og 3skal Arbejdsskadestyrelsen underrette Arbejdsmarkedets Erhvervssygdomssikring omstørrelsen af de tilkendte arbejdsulykkeserstatninger m.v. med angivelse af branche. VedArbejdsskadestyrelsens vurdering af branchetilhørsforhold finder lov om arbejdsskadesikring§ 49, stk. 1, 4. pkt., tilsvarende anvendelse.

-4-

Adgang til at søge dækning for administrationsomkostningerne§ 9.Til dækning af administrationsudgifter som følge af denne lov kan ArbejdsmarkedetsErhvervssygdomssikring sammen med bidraget efter lov om arbejdsskadesikring § 55opkræve et beløb hos de sikringspligtige arbejdsgivere og de frivilligt sikrede, som er nævnt ilov om arbejdsskadesikring § 48, stk. 1-3.Stk. 2.Beløbet pr. fuldtidsansat efter stk. 1 må ikke overstige et grundbeløb på 4 kr.Stk. 3.Grundbeløbet efter stk. 2 reguleres efter personskattelovens § 20. Det regulerede beløbafrundes opad til nærmeste ørebeløb.Kapitel 5Ikrafttræden og overgangsregler§ 10.Loven træder i kraft den 1. januar 2013.§ 11.Afgiften efter § 1 omfatter indbetalte bidrag efter lov om arbejdsskadesikring § 55, somvedrører risici overtaget af Arbejdsmarkedets Erhvervssygdomssikring fra og med den 1.januar 2013, og arbejdsulykkeserstatninger m.v., som Arbejdsskadestyrelsen har tilkendt den1. januar 2013 eller senere.Stk. 2.Afgiftsgrundlaget for 2013 er indbetalte bidrag og arbejdsulykkeserstatninger m.v.tilkendt i 2013. For 2013 angiver og indbetaler Arbejdsmarkedets Erhvervssygdomssikring enforeløbig afgift opgjort på grundlag af summen af indbetalte bidrag for 2012 og tilkendteerstatninger for tab af erhvervsevne og godtgørelser for varigt mén, som er tilkendt afArbejdsskadestyrelsen i 2012. Sammen med angivelsen og indbetalingen afarbejdsskadeafgiften for 2014 angiver Arbejdsmarkedets Erhvervssygdomssikring denendelige afgift for 2013 beregnet på grundlag af de faktisk indbetalte bidrag for 2013 ogsummen af de faktisk tilkendte arbejdsulykkeserstatninger m.v. i 2013. Såfremt denforeløbige afgift for 2013 er større end den endelige afgift for 2013, kan der ske modregning iden arbejdsskadeafgift, som Arbejdsmarkedets Erhvervssygdomssikring skal angive ogindbetale vedrørende 2014.§ 12.I lov nr. 513 af 7. juni 2006 om ændring af opkrævningsloven, selskabsskatteloven ogforskellige andre love (Opkrævning via én skattekonto), som ændret ved § 7 i lov nr. 1338 af19. december 2008, § 5 i lov nr. 1560 af 21. december 2010 og § 22 i lov nr. 551 af 18. juni2012, foretages følgende ændring:1.I §1, nr. 9,indsættes efter § 16, nr. 18, som nyt nummer:”19) arbejdsskadeafgiftsloven,”.§ 13.Loven gælder ikke for Færøerne og Grønland.

½

-5-BilagBilag 1 –Hensættelsesfaktorer, der anvendes af Arbejdsskadestyrelsen til opgørelse afværdien af de løbende erstatninger med henblik på opgørelse af beregningsgrundlaget foropkrævning af afgiften efter § 3, stk. 1, nr. 2.

-6-Bilag 1Hensættelsesfaktorer, der anvendes af Arbejdsskadestyrelsen til opgørelse af værdien afde løbende erstatninger med henblik på opgørelse af beregningsgrundlaget foropkrævning af arbejdsskadeskadeafgiften efter lovens § 3, stk. 1, nr. 2.Hensættelsesfaktorerne er opgjort for en ydelse på 1 kr. årligt, der udbetales itilkendelsesperioden med 1/12 forud hver måned.Hensættelsesfaktorerne er opgjort med en grundlagsrente på 2,00 pct. og med en dødelighedsom fastsat i det aktuarmæssige beregningsgrundlag G82.Hensættelsesfaktorerne i tabel 1-10 anvendes ved opgørelsen af værdien af løbende erstatningtil tilskadekomne, der modtager erstatning for tab af erhvervsevne efter lov omarbejdsskadesikring, jf. lovbekendtgørelse nr. 848 af 7. september 2009 med senereændringer.Tabel 1 anvendes ved opgørelsen af værdien af den løbende erstatning til mænd, nårerstatningen er tilkendt indtil det fyldte 67. år.Tabel 2 anvendes ved opgørelsen af værdien af den løbende erstatning til kvinder, nårerstatningen er tilkendt indtil det fyldte 67. år.Tabel 3 anvendes ved opgørelsen af værdien af den løbende erstatning til mænd, nårerstatningen er tilkendt indtil det fyldte 66½. år.Tabel 4 anvendes ved opgørelsen af værdien af den løbende erstatning til kvinder, nårerstatningen er tilkendt indtil det fyldte 66½. år.Tabel 5 anvendes ved opgørelsen af værdien af den løbende erstatning til mænd, nårerstatningen er tilkendt indtil det fyldte 66. år.Tabel 6 anvendes ved opgørelsen af værdien af den løbende erstatning til kvinder, nårerstatningen er tilkendt indtil det fyldte 66. år.Tabel 7 anvendes ved opgørelsen af værdien af den løbende erstatning til mænd, nårerstatningen er tilkendt indtil det fyldte 65½. år.Tabel 8 anvendes ved opgørelsen af værdien af den løbende erstatning til kvinder, nårerstatningen er tilkendt indtil det fyldte 65½. år.Tabel 9 anvendes ved opgørelsen af værdien af den løbende erstatning til mænd, nårerstatningen er tilkendt indtil det fyldte 65. år.Tabel 10 anvendes ved opgørelsen af værdien af den løbende erstatning til kvinder, nårerstatningen er tilkendt indtil det fyldte 65. år.

-7-Hensættelsesfaktorerne i tabel 11-14 anvendes ved opgørelsen af værdien af løbendeerstatning til tilskadekomne, der modtager erstatning for tab af erhvervsevne efter lov omsikring mod følger af arbejdsskade, jf. lovbekendtgørelse nr. 943 af 16. oktober 2000 medsenere ændringer, og lov om arbejdsskadeforsikring, jf. lovbekendtgørelse nr. 450 af 25. juni1987 med senere ændringer.Tabel 11 anvendes ved opgørelsen af værdien af den løbende erstatning til mænd, nårerstatningen er tilkendt indtil det fyldte 65. år.Tabel 12 anvendes ved opgørelsen af værdien af den løbende erstatning til kvinder, nårerstatningen er tilkendt indtil det fyldte 65. år.Tabel 13 anvendes ved opgørelsen af værdien af den løbende erstatning til mænd, nårerstatningen er tilkendt indtil det fyldte 67. år.Tabel 14 anvendes ved opgørelsen af værdien af den løbende erstatning til kvinder, nårerstatningen er tilkendt indtil det fyldte 67. år.Hensættelsesfaktorerne i tabel 15-18 anvendes ved opgørelsen af værdien af løbendeerstatning til efterladte, der modtager erstatning for tab af forsørger efter lov omarbejdsskadesikring, jf. lovbekendtgørelse nr. 848 af 7. september 2009 med senereændringer, lov om sikring mod følger af arbejdsskade, jf. lovbekendtgørelse nr. 943 af 16.oktober 2000 med senere ændringer, og lov om arbejdsskadeforsikring, jf. lovbekendtgørelsenr. 450 af 25. juni 1985 med senere ændringer.Tabel 15 anvendes ved opgørelsen af værdien af den løbende erstatning til mænd(ægtefælle/samlever).Tabel 16 anvendes ved opgørelsen af værdien af den løbende erstatning til kvinder(ægtefælle/samlever).Tabel 17 anvendes ved opgørelsen af værdien af den løbende erstatning til mænd (børn).Tabel 18 anvendes ved opgørelsen af værdien af den løbende erstatning til kvinder (børn).

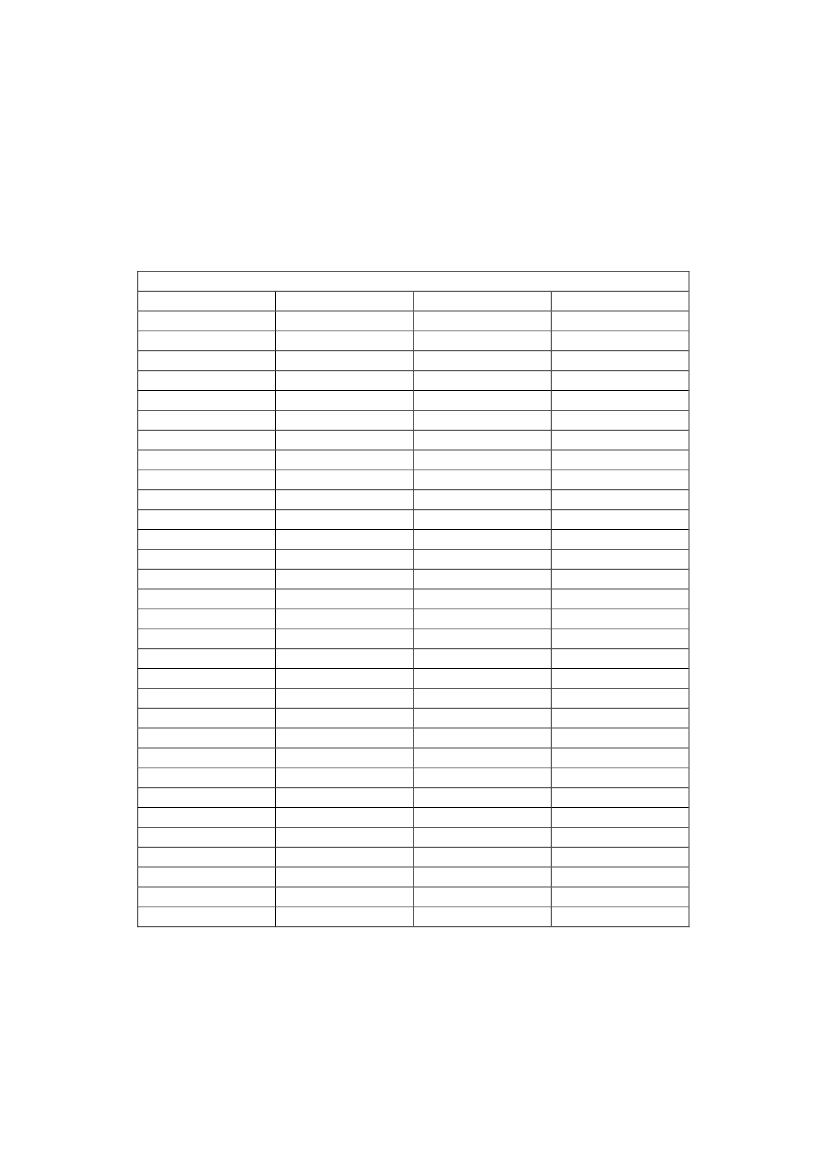

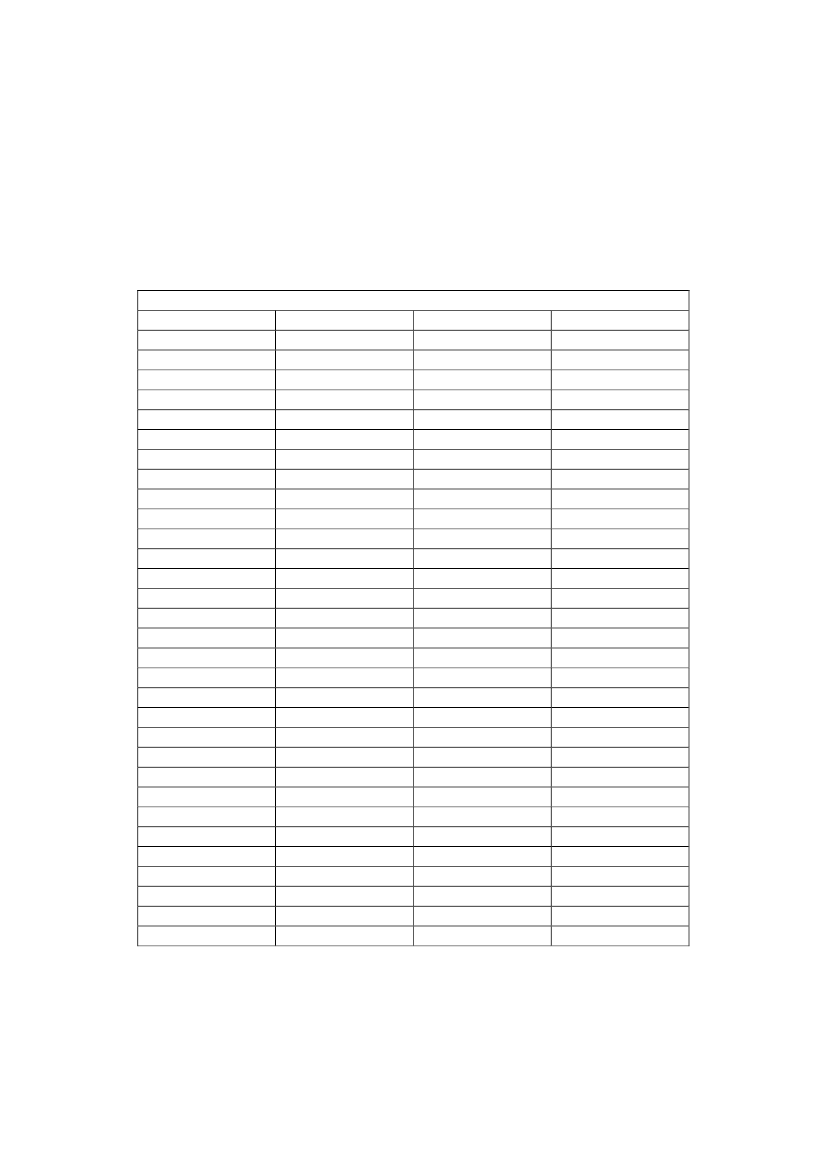

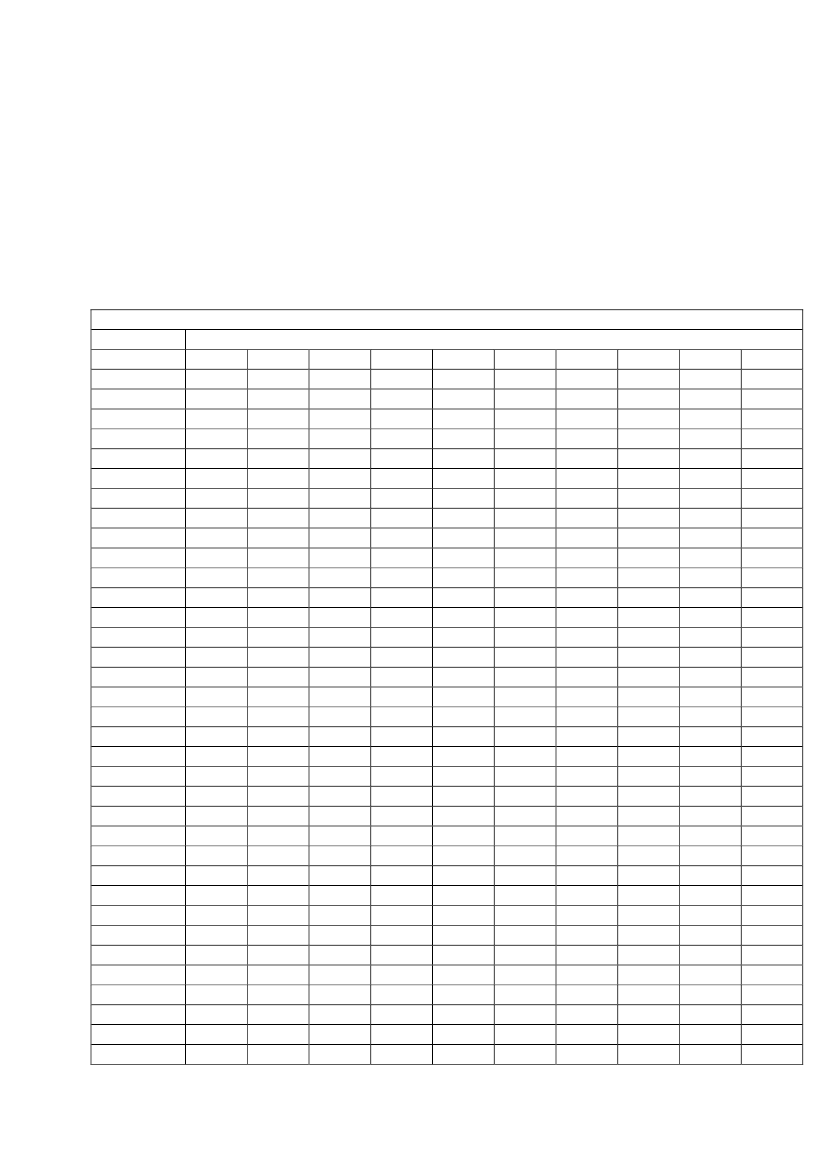

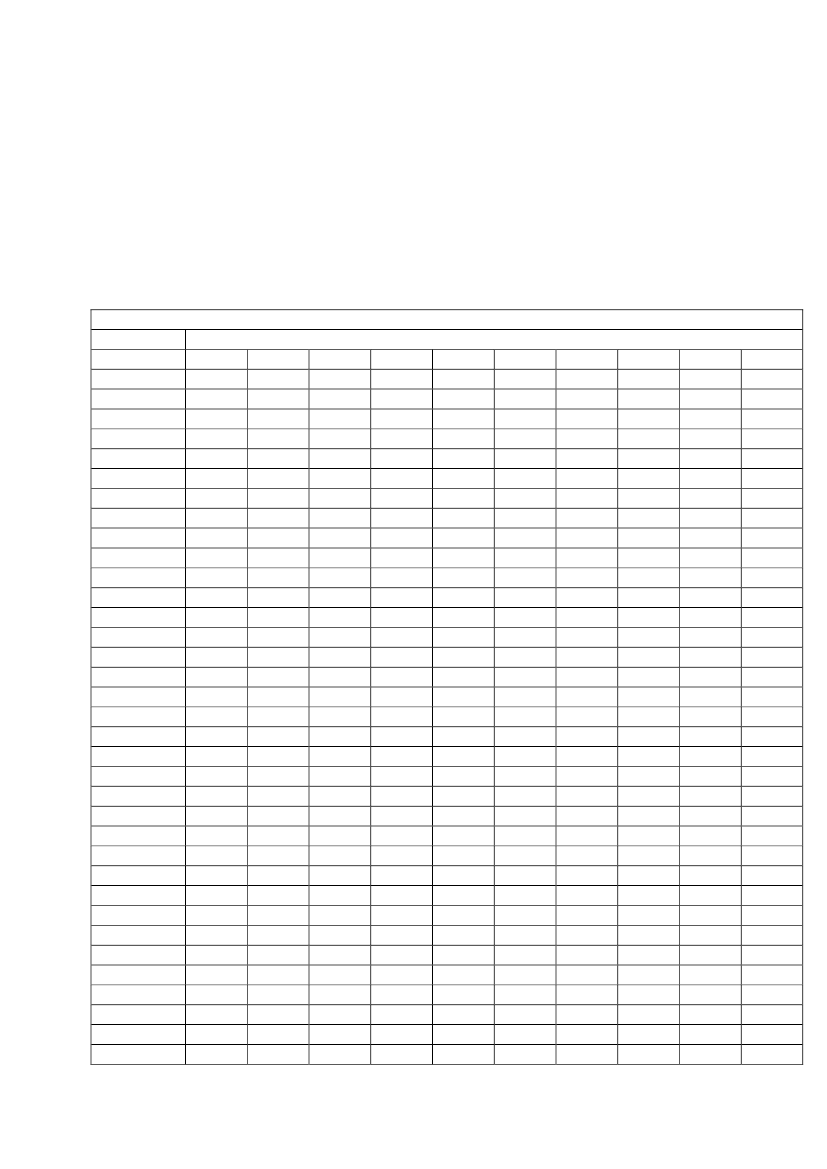

-8-Tabel 1Erstatning for tab af erhvervsevne tilkendt til det 67. år efter lov omarbejdsskadesikring, jf. lovbekendtgørelse nr. 848 af 7. september 2009 med senereændringer.

Fyldt alder567891011121314151617181920212223242526272829303132333435

MændHensættelse i kr.Fyldt alder34,1753633,8703733,5583833,2403932,9164032,5864132,2494231,9064331,5574431,2014530,8384630,4694730,0924829,7094929,3195028,9215128,5165228,1045327,6855427,2585526,8245626,3825725,9325825,4755925,0106024,5376124,0566223,5676323,0696422,5646522,051og derover

Hensættelse i kr.21,52921,00020,46119,91519,36018,79618,22417,64317,05416,45515,84815,23114,60513,97013,32512,66912,00311,32610,6389,9389,2248,4977,7556,9976,2225,4264,6093,7682,9002,000

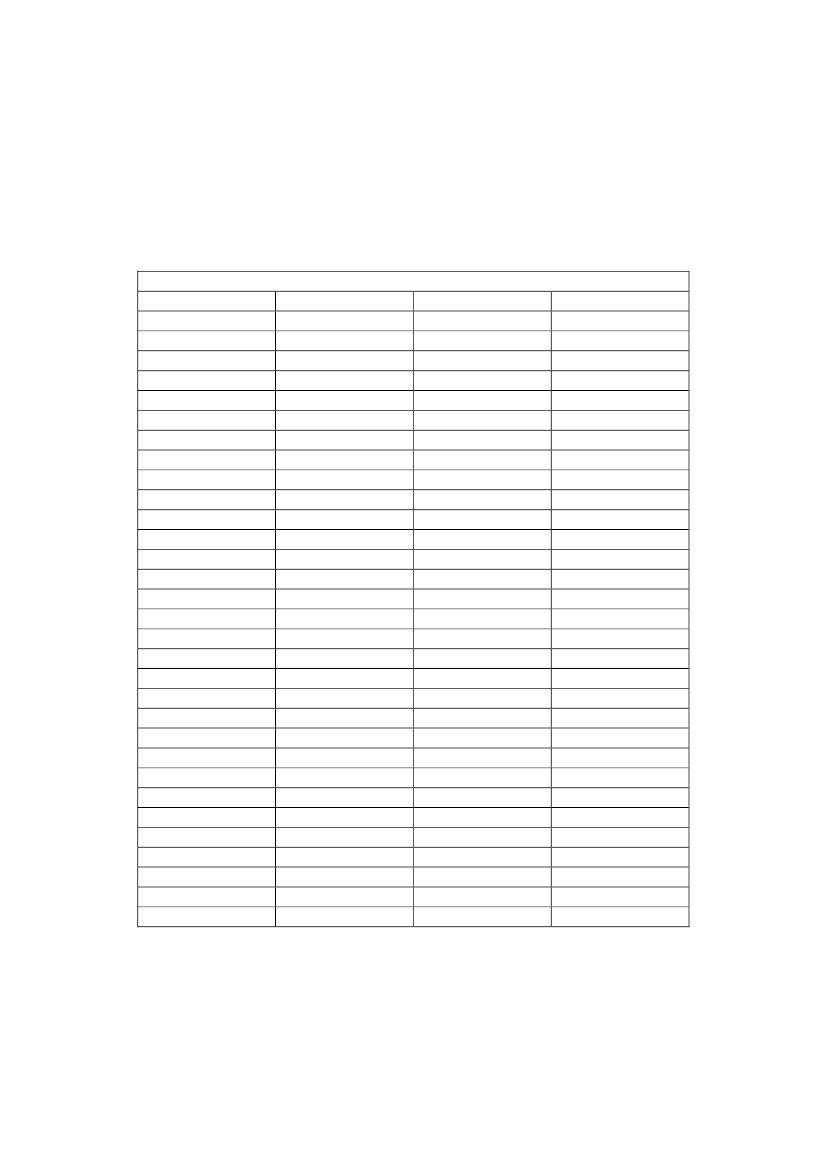

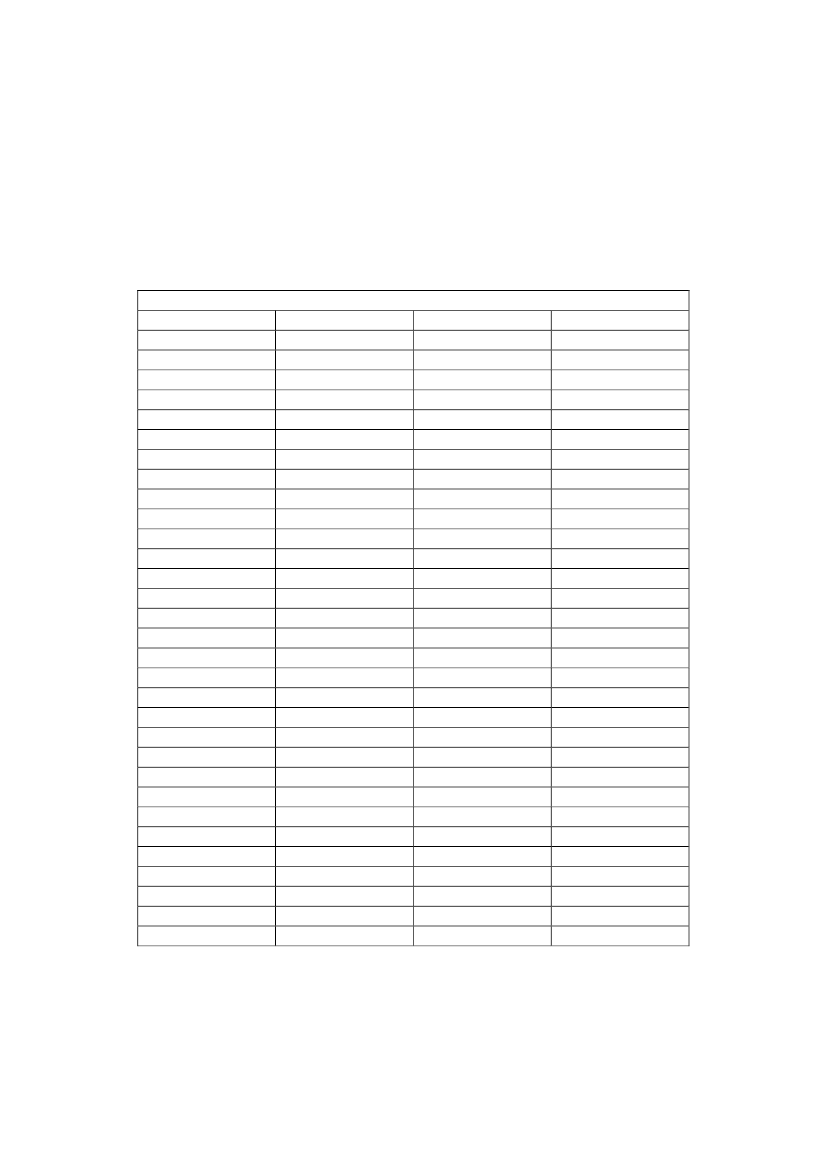

-9-Tabel 2Erstatning for tab af erhvervsevne tilkendt til det 67. år efter lov omarbejdsskadesikring, jf. lovbekendtgørelse nr. 848 af 7. september 2009 med senereændringer.

Fyldt alder567891011121314151617181920212223242526272829303132333435

KvinderHensættelse i kr.Fyldt alder34,4953634,1943733,8883833,5753933,2564032,9324132,6004232,2634331,9184431,5684531,2104630,8464730,4744830,0964929,7105029,3175128,9175228,5095328,0935427,6705527,2395626,8015726,3545825,8995925,4366024,9646124,4846223,9966323,4996422,9946522,479og derover

Hensættelse i kr.21,95621,42420,88220,33219,77219,20318,62418,03617,43716,82916,21115,58314,94414,29413,63312,96112,27711,58210,87310,1529,4168,6677,9017,1206,3215,5024,6633,8012,9142,000

- 10 -Tabel 3Erstatning for tab af erhvervsevne tilkendt til det 66½. år efter lov omarbejdsskadesikring, jf. lovbekendtgørelse nr. 848 af 7. september 2009 med senereændringer.

MændFyldt alderHensættelse i kr.559,608568,885578,147587,394596,623605,835615,025624,193633,336642,45065og derover2,000

- 11 -Tabel 4Erstatning for tab af erhvervsevne tilkendt til det 66½. år efter lov omarbejdsskadesikring, jf. lovbekendtgørelse nr. 848 af 7. september 2009 med senereændringer.

KvinderFyldt alderHensættelse i kr.559,804569,059578,299587,523596,730605,919615,088624,236633,359642,45765og derover2,000

- 12 -Tabel 5Erstatning for tab af erhvervsevne tilkendt til det 66. år efter lov omarbejdsskadesikring, jf. lovbekendtgørelse nr. 848 af 7. september 2009 med senereændringer.

MændFyldt alderHensættelse i kr.568,545577,796587,032596,249605,448614,624623,777632,90464og derover2,000

- 13 -Tabel 6Erstatning for tab af erhvervsevne tilkendt til det 66. år efter lov omarbejdsskadesikring, jf. lovbekendtgørelse nr. 848 af 7. september 2009 med senereændringer.

KvinderFyldt alderHensættelse i kr.568,701577,931587,145596,341605,518614,674623,808632,91764og derover2,000

- 14 -Tabel 7Erstatning for tab af erhvervsevne tilkendt til det 65½. år efter lov omarbejdsskadesikring, jf. lovbekendtgørelse nr. 848 af 7. september 2009 med senereændringer.

MændFyldt alderHensættelse i kr.568,190577,430586,653595,858605,043614,205623,343632,45264og derover2,000

- 15 -Tabel 8Erstatning for tab af erhvervsevne tilkendt til det 65½. år efter lov omarbejdsskadesikring, jf. lovbekendtgørelse nr. 848 af 7. september 2009 med senereændringer.

KvinderFyldt alderHensættelse i kr.568,330577,549586,752595,936605,101614,244623,364632,45964og derover2,000

- 16 -Tabel 9Erstatning for tab af erhvervsevne tilkendt til det 65. år efter lov omarbejdsskadesikring, jf. lovbekendtgørelse nr. 848 af 7. september 2009 med senereændringer.

MændFyldt alderHensættelse i kr.577,064586,275595,467604,638613,786622,90863og derover2,000

- 17 -Tabel 10Erstatning for tab af erhvervsevne tilkendt til det 65. år efter lov omarbejdsskadesikring, jf. lovbekendtgørelse nr. 848 af 7. september 2009 med senereændringer.

KvinderFyldt alderHensættelse i kr.577,168586,359595,532604,684613,814622,92063og derover2,000

- 18 -Tabel 11Erstatning for tab af erhvervsevne tilkendt til det 65. år efter lov om sikring mod følgeraf arbejdsskade, jf. lovbekendtgørelse nr. 943 af 16. oktober 2000 med senere ændringerog lov om arbejdsskadeforsikring, jf. lovbekendtgørelse nr. 450 af 25. juni 1987 medsenere ændringer.

Fyldt alder567891011121314151617181920212223242526272829303132333435

MændHensættelse i kr.Fyldt alder34,6343634,3383734,0353833,7273933,4144033,0944132,7684232,4354332,0974431,7524531,4014631,0434730,6794830,3084929,9305029,5455129,1545228,7555328,3495427,9375527,5175627,0895726,6555826,2135925,7636025,3076124,8426224,3706323,8916423,4046522,909og derover

Hensættelse i kr.22,40621,89621,37820,85220,31919,77819,22918,67218,10717,53416,95316,36415,76715,16214,54813,92613,29412,65412,00411,34410,6749,9929,2998,5927,8727,1366,3835,6114,8184,000

- 19 -Tabel 12Erstatning for tab af erhvervsevne tilkendt til det 65. år efter lov om sikring mod følgeraf arbejdsskade, jf. lovbekendtgørelse nr. 943 af 16. oktober 2000 med senereændringer, og lov om arbejdsskadeforsikring, jf. lovbekendtgørelse nr. 450 af 25. juni1987 med senere ændringer.

Fyldt alder567891011121314151617181920212223242526272829303132333435

KvinderHensættelse i kr.Fyldt alder34,9893634,6993734,4033834,1013933,7934033,4794133,1594232,8334332,5014432,1624531,8174631,4654731,1064830,7414930,3685029,9895129,6035229,2095328,8095428,4005527,9855627,5625727,1315826,6925926,2466025,7926125,3306224,8596324,3816423,8946523,399og derover

Hensættelse i kr.22,89622,38421,86421,33520,79820,25219,69719,13318,56017,97717,38616,78516,17515,55614,92614,28613,63612,97612,30411,62110,92610,2199,4998,7658,0167,2516,4685,6674,8454,000

- 20 -Tabel 13Erstatning for tab af erhvervsevne tilkendt til det 67. år efter lov om sikring mod følgeraf arbejdsskade, jf. lovbekendtgørelse nr. 943 af 16. oktober 2000 med senereændringer, og lov om arbejdsskadeforsikring, jf. lovbekendtgørelse nr. 450 af 25. juni1987 med senere ændringer.

Fyldt alder56789101112131415161718192021222324252627282930313233343536

MændHensættelse i kr.Fyldt alder34,5763734,2783833,9753933,6664033,3504133,0294232,7024332,3684432,0294531,6824631,3304730,9704830,6054930,2325029,8525129,4665229,0735328,6735428,2655527,8515627,4295727,0005826,5635926,1196025,6686125,2096224,7436324,2696423,7876523,2976622,8006722,295og derover

Hensættelse i kr.21,78321,26220,73420,19819,65319,10118,54117,97317,39716,81316,22115,62015,01114,39313,76613,13112,48611,83111,16610,4909,8039,1038,3907,6636,9196,1585,3784,5753,7472,8902,000

- 21 -Tabel 14Erstatning for tab af erhvervsevne tilkendt til det 67. år efter lov om sikring mod følgeraf arbejdsskade, jf. lovbekendtgørelse nr. 943 af 16. oktober 2000 med senereændringer, og lov om arbejdsskadeforsikring, jf. lovbekendtgørelse nr. 450 af 25. juni1987 med senere ændringer.

Fyldt alder56789101112131415161718192021222324252627282930313233343536

KvinderHensættelse i kr.Fyldt alder34,9363734,6453834,3483934,0444033,7364133,4214233,0994332,7724432,4384532,0984631,7524731,3984831,0384930,6725030,2985129,9175229,5295329,1345428,7325528,3225627,9055727,4805827,0485926,6076026,1596125,7036225,2396324,7676424,2876523,7986623,3016722,796og derover

Hensættelse i kr.22,28221,75921,22820,68820,13919,58219,01518,44017,85517,26016,65716,04415,42114,78814,14513,49112,82712,15111,46410,76510,0539,3288,5897,8347,0646,2755,4674,6383,7862,9082,000

- 22 -Tabel 15Erstatning for tab af forsørger tilkendt efter lov om arbejdsskadesikring, jf.lovbekendtgørelse nr. 848 af 7. september 2009 med senere ændringer, lov om sikringmod følger af arbejdsskade, jf. lovbekendtgørelse nr. 943 af 16. oktober 2000 med senereændringer, og lov om arbejdsskadeforsikring, jf. lovbekendtgørelse nr. 450 af 25. juni1987 med senere ændringer.

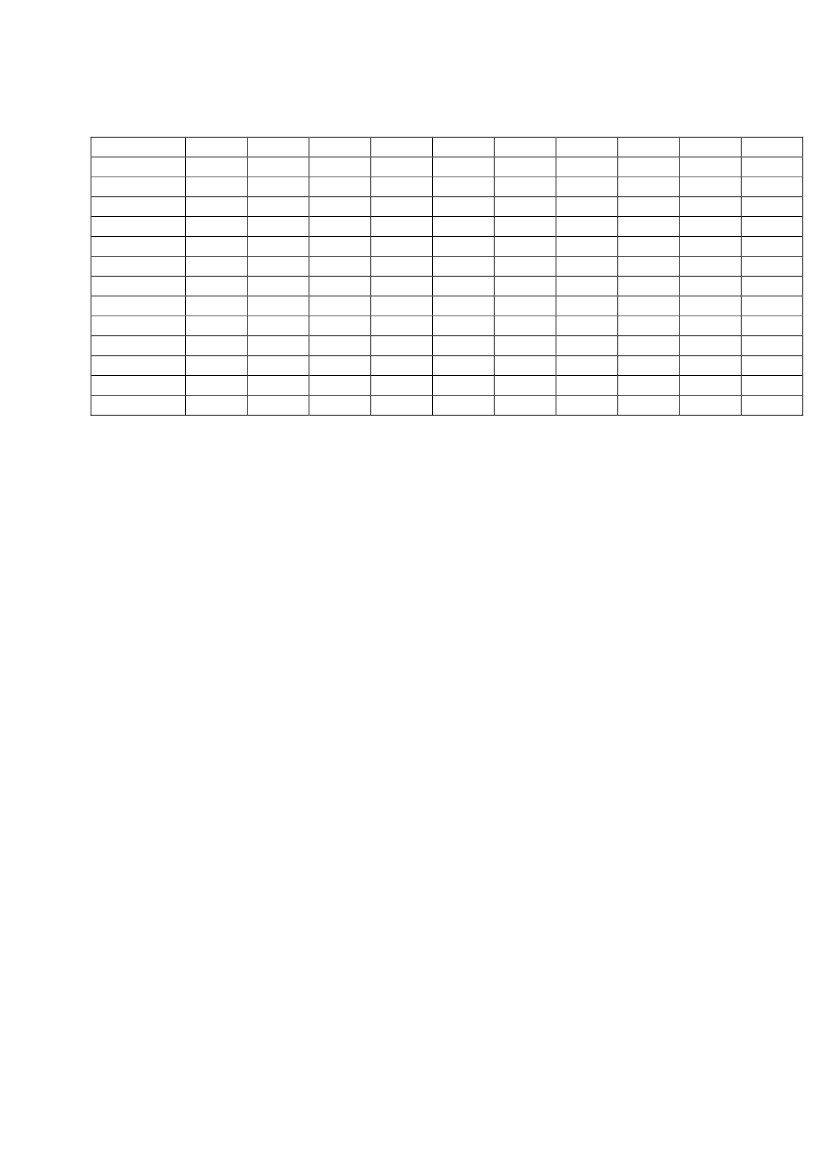

Fyldt alder181920212223242526272829303132333435363738394041424344454647484950515210,9910,9910,9910,9910,9910,9900,9900,9900,9900,9900,9900,9900,9900,9900,9900,9900,9900,9900,9900,9900,9900,9900,9900,9890,9890,9890,9890,9890,9890,9890,9880,9880,9880,9880,98721,9611,9611,9611,9611,9611,9601,9601,9601,9601,9601,9601,9601,9601,9591,9591,9591,9591,9581,9581,9581,9571,9571,9571,9561,9561,9551,9551,9541,9531,9521,9521,9511,9501,9491,947

Mænd. Hensættelse i kr.Resterende erstatningsperiode, antal hele år3456782,911 3,842 4,754 5,647 6,521 7,3772,911 3,842 4,753 5,646 6,520 7,3762,911 3,841 4,753 5,645 6,519 7,3752,911 3,841 4,752 5,644 6,518 7,3732,911 3,841 4,752 5,644 6,517 7,3722,910 3,840 4,751 5,643 6,515 7,3702,910 3,840 4,750 5,642 6,514 7,3682,910 3,839 4,750 5,640 6,512 7,3662,910 3,839 4,749 5,639 6,511 7,3642,909 3,838 4,748 5,638 6,509 7,3612,909 3,838 4,747 5,637 6,507 7,3592,909 3,837 4,746 5,635 6,505 7,3562,908 3,836 4,745 5,633 6,502 7,3532,908 3,836 4,743 5,631 6,500 7,3492,907 3,835 4,742 5,629 6,497 7,3452,907 3,834 4,741 5,627 6,494 7,3412,906 3,833 4,739 5,625 6,491 7,3372,905 3,832 4,737 5,622 6,487 7,3322,905 3,830 4,735 5,619 6,483 7,3272,904 3,829 4,733 5,616 6,479 7,3212,903 3,828 4,731 5,613 6,474 7,3142,902 3,826 4,728 5,609 6,469 7,3082,901 3,824 4,725 5,605 6,463 7,3002,900 3,822 4,722 5,600 6,457 7,2922,899 3,820 4,719 5,595 6,450 7,2832,898 3,818 4,715 5,590 6,443 7,2732,897 3,816 4,711 5,584 6,435 7,2632,895 3,813 4,707 5,578 6,426 7,2512,894 3,810 4,702 5,571 6,417 7,2392,892 3,807 4,697 5,564 6,406 7,2252,890 3,803 4,692 5,556 6,395 7,2102,888 3,799 4,686 5,547 6,383 7,1942,885 3,795 4,679 5,537 6,370 7,1762,883 3,791 4,672 5,527 6,355 7,1572,880 3,786 4,664 5,515 6,340 7,137

98,2158,2148,2128,2108,2088,2068,2048,2018,1988,1958,1928,1888,1848,1798,1748,1698,1638,1578,1508,1438,1358,1268,1168,1068,0948,0828,0688,0538,0378,0208,0017,9807,9577,9337,906

109,0369,0349,0329,0309,0279,0249,0219,0189,0159,0119,0069,0028,9968,9918,9858,9788,9718,9638,9548,9458,9358,9248,9128,8988,8848,8688,8518,8338,8138,7918,7678,7418,7138,6828,649

- 23 -53545556575859606162636465660,9870,9870,9860,9860,9860,9850,9850,9840,9830,9830,9820,9810,9800,9791,9461,9451,9431,9421,9401,9381,9361,9331,9311,9281,9251,9221,9182,8772,8742,8712,8672,8632,8582,8532,8482,8422,8352,8282,8213,7803,7753,7683,7613,7543,7463,7373,7273,7163,7053,6924,6564,6464,6364,6254,6144,6014,5864,5714,5554,5375,5035,4905,4755,4595,4425,4235,4025,3805,3566,3226,3046,2846,2626,2386,2126,1846,1547,1147,0897,0637,0347,0036,9696,9327,8777,8467,8127,7757,7357,6928,6138,5748,5318,4868,436

Note: Hvis der efter lov om sikring mod følger af arbejdsskade eller lov omarbejdsskadeforsikring er tilkendt erstatning for tab af forsørger indtil det 65. år med ret tilafløsningsbeløb på fire års erstatning, skal hensættelsesfaktorerne i tabel 11 benyttes i stedetfor hensættelsesfaktorerne i denne tabel.Note: Hvis der efter lov om sikring mod følger af arbejdsskade eller lov omarbejdsskadeforsikring er tilkendt erstatning for tab af forsørger indtil det 67. år med ret tilafløsningsbeløb på to års erstatning, skal hensættelsesfaktorerne i tabel 13 benyttes i stedet forhensættelsesfaktorerne i denne tabel.

- 24 -Tabel 16Erstatning for tab af forsørger tilkendt efter lov om arbejdsskadesikring, jf.lovbekendtgørelse nr. 848 af 7. september 2009 med senere ændringer, lov om sikringmod følger af arbejdsskade, jf. lovbekendtgørelse nr. 943 af 16. oktober 2000 med senereændringer, og lov om arbejdsskadeforsikring, jf. lovbekendtgørelse nr. 450 af 25. juni1987 med senere ændringer.

Fyldt alder181920212223242526272829303132333435363738394041424344454647484950515210,9910,9910,9910,9910,9910,9910,9910,9910,9910,9900,9900,9900,9900,9900,9900,9900,9900,9900,9900,9900,9900,9900,9900,9900,9900,9900,9900,9890,9890,9890,9890,9890,9890,9890,98821,9611,9611,9611,9611,9611,9611,9611,9611,9611,9601,9601,9601,9601,9601,9601,9601,9601,9591,9591,9591,9591,9581,9581,9581,9571,9571,9571,9561,9561,9551,9551,9541,9531,9521,952

Kvinder. Hensættelse i kr.Resterende erstatningsperiode, antal hele år3456782,912 3,843 4,755 5,649 6,524 7,3812,912 3,843 4,755 5,648 6,523 7,3802,912 3,843 4,755 5,648 6,522 7,3792,911 3,842 4,754 5,647 6,522 7,3782,911 3,842 4,754 5,647 6,521 7,3772,911 3,842 4,753 5,646 6,520 7,3762,911 3,841 4,753 5,645 6,519 7,3752,911 3,841 4,752 5,644 6,518 7,3732,911 3,841 4,752 5,644 6,517 7,3722,910 3,840 4,751 5,643 6,515 7,3702,910 3,840 4,750 5,642 6,514 7,3682,910 3,839 4,750 5,640 6,512 7,3662,910 3,839 4,749 5,639 6,511 7,3642,909 3,838 4,748 5,638 6,509 7,3612,909 3,838 4,747 5,637 6,507 7,3592,909 3,837 4,746 5,635 6,505 7,3562,908 3,836 4,745 5,633 6,502 7,3532,908 3,836 4,743 5,631 6,500 7,3492,907 3,835 4,742 5,629 6,497 7,3452,907 3,834 4,741 5,627 6,494 7,3412,906 3,833 4,739 5,625 6,491 7,3372,905 3,832 4,737 5,622 6,487 7,3322,905 3,830 4,735 5,619 6,483 7,3272,904 3,829 4,733 5,616 6,479 7,3212,903 3,828 4,731 5,613 6,474 7,3142,902 3,826 4,728 5,609 6,469 7,3082,901 3,824 4,725 5,605 6,463 7,3002,900 3,822 4,722 5,600 6,457 7,2922,899 3,820 4,719 5,595 6,450 7,2832,898 3,818 4,715 5,590 6,443 7,2732,897 3,816 4,711 5,584 6,435 7,2632,895 3,813 4,707 5,578 6,426 7,2512,894 3,810 4,702 5,571 6,417 7,2392,892 3,807 4,697 5,564 6,406 7,2252,890 3,803 4,692 5,556 6,395 7,210

98,2208,2198,2188,2178,2158,2148,2128,2108,2088,2068,2048,2018,1988,1958,1928,1888,1848,1798,1748,1698,1638,1578,1508,1438,1358,1268,1168,1068,0948,0828,0688,0538,0378,0208,001

109,0439,0419,0409,0389,0369,0349,0329,0309,0279,0249,0219,0189,0159,0119,0069,0028,9968,9918,9858,9788,9718,9638,9548,9458,9358,9248,9128,8988,8848,8688,8518,8338,8138,7918,767

- 25 -53545556575859606162636465660,9880,9880,9880,9870,9870,9870,9860,9860,9860,9850,9850,9840,9830,9831,9511,9501,9491,9471,9461,9451,9431,9421,9401,9381,9361,9331,9312,8882,8852,8832,8802,8772,8742,8712,8672,8632,8582,8532,8483,7993,7953,7913,7863,7803,7753,7683,7613,7543,7463,7374,6864,6794,6724,6644,6564,6464,6364,6254,6144,6015,5475,5375,5275,5155,5035,4905,4755,4595,4426,3836,3706,3556,3406,3226,3046,2846,2627,1947,1767,1577,1377,1147,0897,0637,9807,9577,9337,9067,8777,8468,7418,7138,6828,6498,613

Note: Hvis der efter lov om sikring mod følger af arbejdsskade eller lov omarbejdsskadeforsikring er tilkendt erstatning for tab af forsørger indtil det 65. år med ret tilafløsningsbeløb på fire års erstatning, skal hensættelsesfaktorerne i tabel 12 benyttes i stedetfor hensættelsesfaktorerne i denne tabel.Note: Hvis der efter lov om sikring mod følger af arbejdsskade eller lov omarbejdsskadeforsikring er tilkendt erstatning for tab af forsørger til indtil 67. år med ret tilafløsningsbeløb på to års erstatning, skal hensættelsesfaktorerne i tabel 14 benyttes i stedet forhensættelsesfaktorerne i denne tabel.

- 26 -Tabel 17Erstatning for tab af forsørger tilkendt efter lov om arbejdsskadesikring, jf.lovbekendtgørelse nr. 848 af 7. september 2009 med senere ændringer, lov om sikringmod følger af arbejdsskade, jf. lovbekendtgørelse nr. 943 af 16. oktober 2000 med senereændringer, og lov om arbejdsskadeforsikring, jf. lovbekendtgørelse nr. 450 af 25. juni1987 med senere ændringer.

Fyldt alder01234567891011121314151617

MændHensættelse i kr.Fyldt alder15,0731814,3721913,6572012,92812,18311,42310,6489,8569,0498,2257,3846,5255,6494,7553,8432,9121,9610,991

Hensættelse i kr.2,9111,9610,991

- 27 -Tabel 18Erstatning for tab af forsørger tilkendt efter lov om arbejdsskadesikring, jf.lovbekendtgørelse nr. 848 af 7. september 2009 med senere ændringer, lov om sikringmod følger af arbejdsskade, jf. lovbekendtgørelse nr. 943 af 16. oktober 2000 med senereændringer, og lov om arbejdsskadeforsikring, jf. lovbekendtgørelse nr. 450 af 25. juni1987 med senere ændringer.

Fyldt alder01234567891011121314151617

KvinderHensættelse i kr.Fyldt alder15,0781814,3771913,6622012,93212,18711,42710,6519,8599,0528,2277,3866,5275,6514,7563,8442,9121,9610,991

Hensættelse i kr.2,9121,9610,991

- 28 -

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning2. Lovforslagets formål og baggrund3. Lovforslagets enkelte elementer3.1. Den afgiftspligtige3.1.1. Gældende ret3.1.2. Lovforslaget3.2. Afgift af bidraget til Arbejdsmarkedets Erhvervssygdomssikring3.2.1. Gældende ret3.2.2. Lovforslaget3.3. Afgift af arbejdsulykkeserstatninger m.v. tilkendt af Arbejdsskadestyrelsen3.3.1. Gældende ret3.3.2. Lovforslaget3.4. Afgiftssatser3.5. Adgang til at søge dækning for afgiften3.5.1. Gældende ret3.5.2. Lovforslaget4. Økonomiske konsekvenser for det offentlige4.1. Økonomiske konsekvenser for staten4.2. Økonomiske konsekvenser for regioner og kommuner5. Administrative konsekvenser for det offentlige6. Økonomiske konsekvenser for erhvervslivet

- 29 -7. Administrative konsekvenser for erhvervslivet8. Administrative konsekvenser for borgerne9. Miljømæssige konsekvenser10. Forholdet til EU-retten11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skema1. IndledningForslaget om at indføre en arbejdsskadeafgift er en udmøntning af en del af finanslovsaftalenfor 2012 mellem regeringen (Socialdemokraterne, Det Radikale Venstre og SocialistiskFolkeparti) og Enhedslisten vedrørende et bedre og mere sikkert arbejdsmiljø.Forslaget skal medvirke til at øge de enkelte virksomheders incitament til at forbedrearbejdsmiljøet og forebygge arbejdsskader.Lovforslaget bidrager endvidere til at finansiere aftalte tiltag efter finansloven med et varigtprovenu efter tilbageløb på 300 mio. kr. om året.2. Lovforslagets formål og baggrundErhvervssygdomme og arbejdsulykker har stor betydning og mange konsekvenser for de sygeeller skadelidte, men også for arbejdsgiverne og dermed også for arbejdsmarkedet ogsamfundsøkonomien som helhed. Der er derfor store perspektiver i at nedbringe antallet afarbejdsskader samt disses omfang og alvorlighed. For at give de enkelte arbejdsgivere etøkonomisk incitament til at nedbringe antallet og omfanget af arbejdsskader foreslås det, atder indføres en arbejdsskadeafgift, som betales i forhold til risikoen for arbejdsskader og defaktiske omkostninger herved.I arbejdsskadesystemet sondres der mellem erhvervssygdomme og arbejdsulykker, sådan somdisse er defineret i arbejdsskadesikringslovens §§ 6 og 7. Arbejdsgiverne er ved lov forpligtettil at sikre sig mod følgerne af erhvervssygdomme ved at betale bidrag til ArbejdsmarkedetsErhvervssygdomssikring, mens risikoen for arbejdsulykker skal dækkes ved tegning af enarbejdsulykkesforsikring i et forsikringsselskab. I forhold til arbejdsulykker har offentligearbejdsgivere og civilisten dog mulighed for at være selvforsikrede.Det foreslås, at afgiften beregnes dels på grundlag af de bidrag, som de sikringspligtigearbejdsgivere og de frivilligt sikrede betaler for erhvervssygdomssikringen og dels pågrundlag af de arbejdsulykkeserstatninger m.v., som tilkendes af Arbejdsskadestyrelsen.3. Lovforslagets enkelte elementer3.1. Den afgiftspligtige3.1.1. Gældende retDet danske erstatningssystem vedrørende arbejdsskader bygger på et solidariskforsikringsprincip, hvor hovedformålet er at sikre den skadelidte arbejdstager en erstatning.

- 30 -Forsikringsprincippet medfører imidlertid også, at den enkelte arbejdsgiver som hovedregelikke bliver pålagt at udrede den erstatningssum m.v., som den skadelidte er tilkendt, og hellerikke har kendskab til størrelsen heraf. Heller ikke i de offentlige systemer findes deropgørelser, statistikker eller lignende om størrelsen af de arbejdsskadeerstatninger m.v., somkan henføres til den enkelte virksomhed. Det er derfor ikke muligt at beregne en afgift påarbejdsskader direkte på virksomhedsniveau.At der inden for en branche er en stigning i antallet, omfanget eller alvorligheden afarbejdsskaderne, og der derfor udbetales flere eller større arbejdsskadeerstatninger oggodtgørelser m.v., påvirker derfor kun den enkelte arbejdsgiver indirekte ved at præmien påarbejdsulykkesforsikringen eller bidraget til Arbejdsmarkedets Erhvervssygdomssikringstiger.Arbejdsmarkedets Erhvervssygdomssikring er en lovreguleret selvejende institution, som erledet af arbejdsmarkedets parter. Institutionen forestår administrationen af en forarbejdsgivere lovpligtig sikringsordning, som skal dække de udgifter, der er forbundet medydelser vedrørende arbejdsskader i form af erhvervssygdomme.Alle arbejdsgivere, som har ansatte, der udfører arbejde i Danmark, har efterarbejdsskadesikringsloven en pligt til at betale bidrag til ArbejdsmarkedetsErhvervssygdomssikring. Det samme gælder redere for et skib, som er indført eller skalindføres i Det Danske Skibsregister eller Dansk Internationalt Skibsregister, og som harantaget personer til at udføre arbejde om bord efter skibsførerens anvisninger. Endvidere harselvstændigt erhvervsdrivende og medarbejdende ægtefæller mulighed for at sikre egenperson ved at betale bidrag til sikringsordningen.3.1.2. LovforslagetDet foreslås, at Arbejdsmarkedets Erhvervssygdomssikring bliver den afgiftspligtige i forholdtil arbejdsskadeafgiften, idet det samtidig forudsættes, at ArbejdsmarkedetsErhvervssygdomssikring vil søge dækning for afgiften hos de sikringspligtige arbejdsgivereog de frivilligt sikrede via en forhøjelse af de bidrag, som allerede i dag betales tilArbejdsmarkedets Erhvervssygdomssikring.De sikringspligtige arbejdsgivere omfatter både private og offentlige arbejdsgivere, herunderstaten, regionerne, kommunerne og civilisten.3.2. Afgift af bidraget til Arbejdsmarkedets Erhvervssygdomssikring3.2.1. Gældende retStørrelsen af de sikringspligtiges og de frivilligt sikredes bidrag til ArbejdsmarkedetsErhvervssygdomssikring afhænger af virksomhedens branche. De enkelte brancher er samlet iet mindre antal branchegrupper, som er opdelt yderligere i et antal brancheundergrupper.Bidraget pr. fuldtidsansat i hver brancheundergruppe er identisk for alle brancher, som erhenført til den pågældende brancheundergruppe.Bidragene til Arbejdsmarkedets Erhvervssygdomssikring skal sammen medinvesteringsafkastet fra institutionens formue og eventuelle overførte overskud fra tidligere årdække alle udgifterne ved sikringsordningen. Bidraget fastsættes derfor på grundlag af et skønover det kommende års udgifter til erhvervssygdomme vedrørende den pågældende

- 31 -brancheundergruppe og vil alt andet lige variere med udgifterne tilerhvervssygdomserstatningerne m.v. inden for brancheundergruppen. Bidragenes størrelsebliver dermed forskellig fra brancheundergruppe til brancheundergruppe.Den enkelte arbejdsgivers bidrag til Arbejdsmarkedets Erhvervssygdomssikring udgør såledesarbejdsgiverens betaling for erhvervssygdomssikring, beregnet ud fra udgifterne til dennesikring inden for den lovgivningsmæssige ramme herfor.3.2.2. LovforslagetDet foreslås, at arbejdsskadeafgiften skal bestå af to dele, herunder en afgift på 17 pct. af deindbetalte bidrag til Arbejdsmarkedets Erhvervssygdomssikring.Arbejdsmarkedets Erhvervssygdomssikring har i en årrække haft overskud, som er blevetoverført til næste år for at opfange forventede udsving i erstatningsudbetalingerne m.v. Hvisinvesteringsafkastet formindskes, vil Arbejdsmarkedets Erhvervssygdomssikring blive nødt tilat anvende sin formue til dækning af erstatninger m.v. På et tidspunkt forventesArbejdsmarkedets Erhvervssygdomssikring derfor at være nødt til at forhøje bidragssatserne,hvorved afgiftsgrundlaget bliver større.Arbejdsmarkedets Erhvervssygdomssikring overgik i 2008 til anvendelsen af pay as you go-princippet, som indebærer, at Arbejdsmarkedets Erhvervssygdomssikring, i modsætning tilforsikringsselskaberne, ikke skal hensætte til de fremtidige forventede udgifter allerede påskadestidspunktet. Dette er særligt relevant i de tilfælde, hvor den skadelidte tilkendes enløbende erstatning indtil folkepensionsalderen nås. Bidragenes størrelse svarer derfor til deaktuelle udgifter i et givet kalenderår. I længere årrække vil bidragene være små og men dogstigende over tid i takt med, at der skal udbetales løbende erstatninger til flere skadelidte.Også af denne årsag forventes afgiftsgrundlaget over tid at blive markant større.En ændring af den fastsatte sats på 17 pct. vil blive drøftet på ny, hvis afgiftsgrundlaget i formaf de indbetalte bidrag til Arbejdsmarkedets Erhvervssygdomssikring over tid bliver markantstørre.3.3. Afgift af arbejdsulykkeserstatninger m.v. tilkendt af Arbejdsskadestyrelsen3.3.1. Gældende retArbejdsgivernes økonomiske risiko i forhold til arbejdsulykker skal dækkes ved tegning af enlovpligtig forsikring i et forsikringsselskab. Offentlige arbejdsgivere og civilisten har dogmulighed for at være selvforsikrede. Både i forhold til private og offentlige arbejdsgivere erdet dog Arbejdsskadestyrelsen, som tilkender og opgør arbejdsulykkeserstatningerne m.v.3.3.2. LovforslagetDet foreslås, at der skal betales en afgift på 12 pct. af de arbejdsulykkeserstatninger oggodtgørelser m.v., som er tilkendt af Arbejdsskadestyrelsen.3.4. AfgiftssatserAfgiftssatserne er fastlagt med det formål at tilvejebringe det i finanslovsaftalen forudsatteprovenu. Herudover er der taget hensyn til arbejdsulykker og erhvervssygdomme ligestillesafgiftsmæssigt. Fordelingen af afgiftsbelastningen mellem de to afgiftsgrundlag er derforfastlagt på grundlag af Arbejdsskadestyrelsens årlige opgørelse over tilkendte

- 32 -arbejdsulykkeserstatningererhvervssygdomme.m.v.ogtilkendteerstatningerm.v.vedrørende

En afgift direkte på grundlag af Arbejdsskadestyrelsens årlige opgørelse over tilkendteerstatninger m.v. for henholdsvis arbejdsulykker og erhvervssygdomme ville medføre enensartet sats for de to typer af arbejdsskader.Efter loven er det egentlige afgiftsgrundlag for erhvervssygdomme dog de indbetalte bidrag tilArbejdsmarkedets Erhvervssygdomssikring. Som konsekvens af, at dele af udgifterne tilerhvervssygdomme dækkes af investeringsafkastet m.v. i ArbejdsmarkedetsErhvervssygdomssikring, er de fastsatte bidrag til Arbejdsmarkedets Erhvervssygdomssikringlavere end summen af de tilkendte erstatninger som følge af erhvervssygdomme. For attilvejebringe et provenu for erhvervssygdomme, svarende til afgiftsopkrævningen vedrørendehenholdsvis arbejdsulykker og erhvervssygdomme var baseret på samme grundlag, er detnødvendigt med en højere sats for erhvervssygdomme.Det foreslås således, at afgiftssatsen fastsættes til 17 pct. af de indbetalte bidrag tilArbejdsmarkedets Erhvervssygdomssikring, mens det foreslås, at afgiftssatsen fastsættes til12 pct. af de tilkendte arbejdsulykkeserstatninger m.v. Det bemærkes hertil, at både bidrag tilArbejdsmarkedets Erhvervssygdom og Arbejdsskadestyrelsens opgørelse over tilkendtearbejdsulykkeserstatninger m.v. er korrigeret for statens andel.Afgiftssatserne er fastsat ud fra finanslovsaftalen for 2012, hvoraf det følger, at afgiften skalgive et varigt provenu efter tilbageløb på 300 mio. kr. årligt.3.5. Adgang til at søge dækning for afgiften3.5.1. Gældende retI medfør af arbejdsskadesikringslovens § 55 skal sikringspligtige arbejdsgivere og frivilligtsikrede omfattet af arbejdsskadesikringslovens § 48 betale bidrag til ArbejdsmarkedetsErhvervssygdomssikring. Bidragene skal dække alle udgifterne til erhvervssygdomssikringen.DesikringspligtigesogfrivilligtsikredesbidragtilArbejdsmarkedetsErhvervssygdomssikring er differentieret i forhold til branchetilhørsforhold og er fastsat pågrundlag af de forventede udgifter vedrørende den pågældende brancheundergruppe.3.5.2. LovforslagetDet foreslås, at Arbejdsmarkedets Erhvervssygdomssikring kan søge dækning forarbejdsskadeafgiften ved at forhøje bidraget efter arbejdsskadesikringslovens § 55.Det foreslås, at Arbejdsmarkedets Erhvervssygdomssikring ved en sådan forhøjelse afbidraget skal fordele afgiften forholdsmæssigt, således at afgiften overvæltes på desikringspligtige og de frivilligt sikrede i de brancheundergrupper, som afgiftsgrundlaget kanhenføres til. Herved vil de sikringspligtige arbejdsgivere og de frivilligt sikrede indplaceret ibrancheundergrupper med store udgifter til erhvervssygdomme og arbejdsulykker blivebelastet relativt hårdest af afgiften. Denne struktur giver et vist økonomisk incitament til atmindske risikoen for erhvervssygdomme og arbejdsulykker for på denne måde at undgå endel af de stigende omkostninger forårsaget af afgiften. Det bemærkes hertil, at der i denneforbindelse også eksisterer en lille risiko for, at en lavere andel af arbejdsskaderne

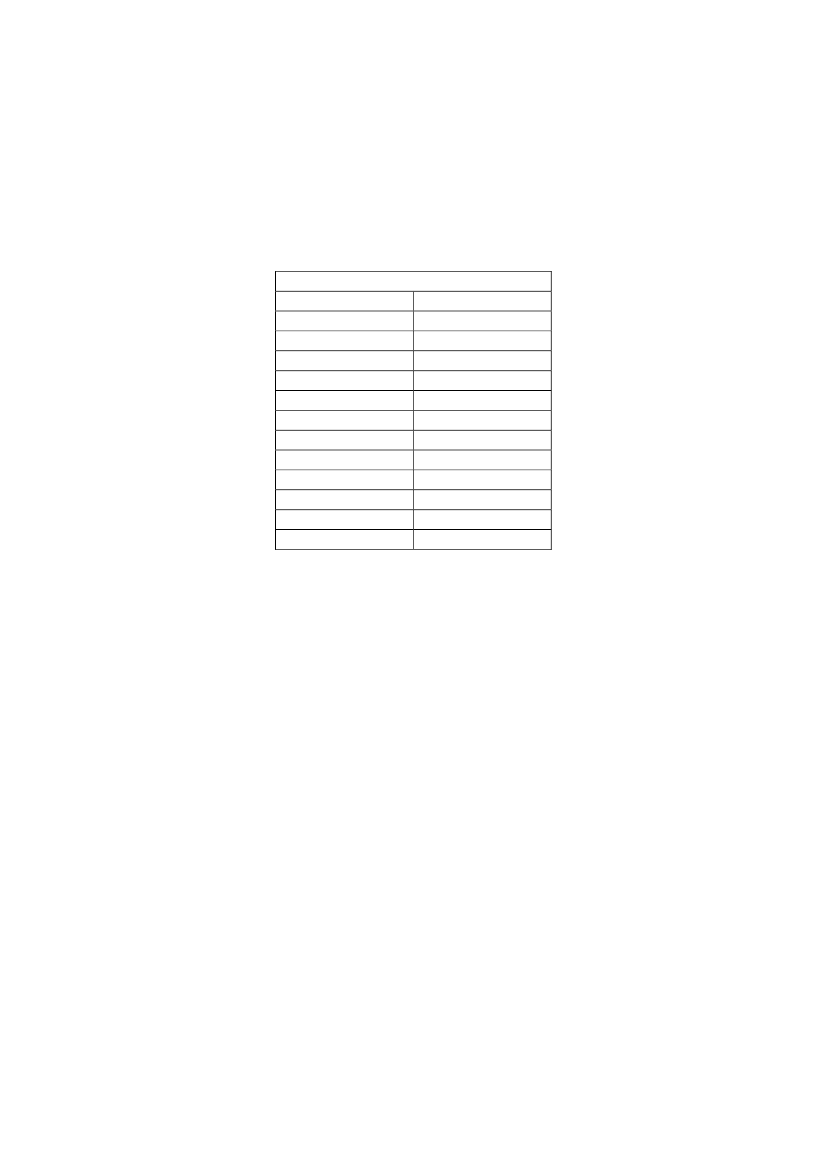

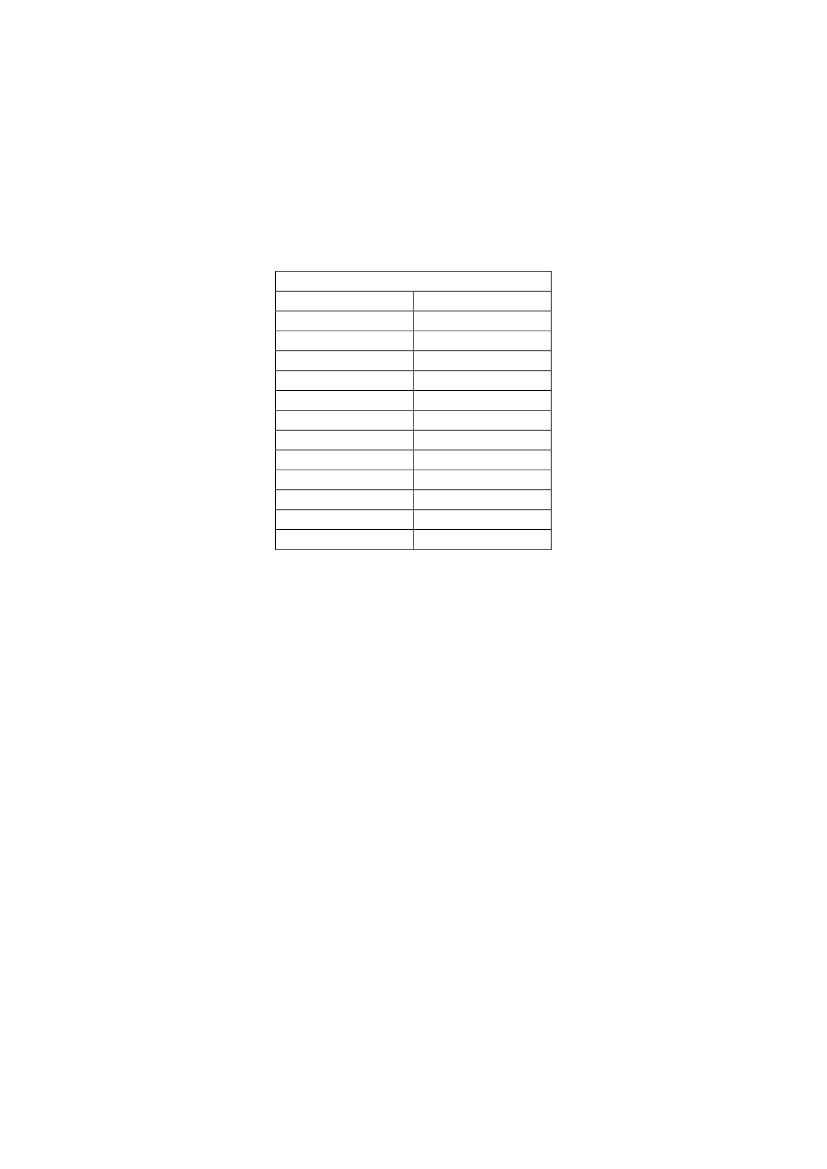

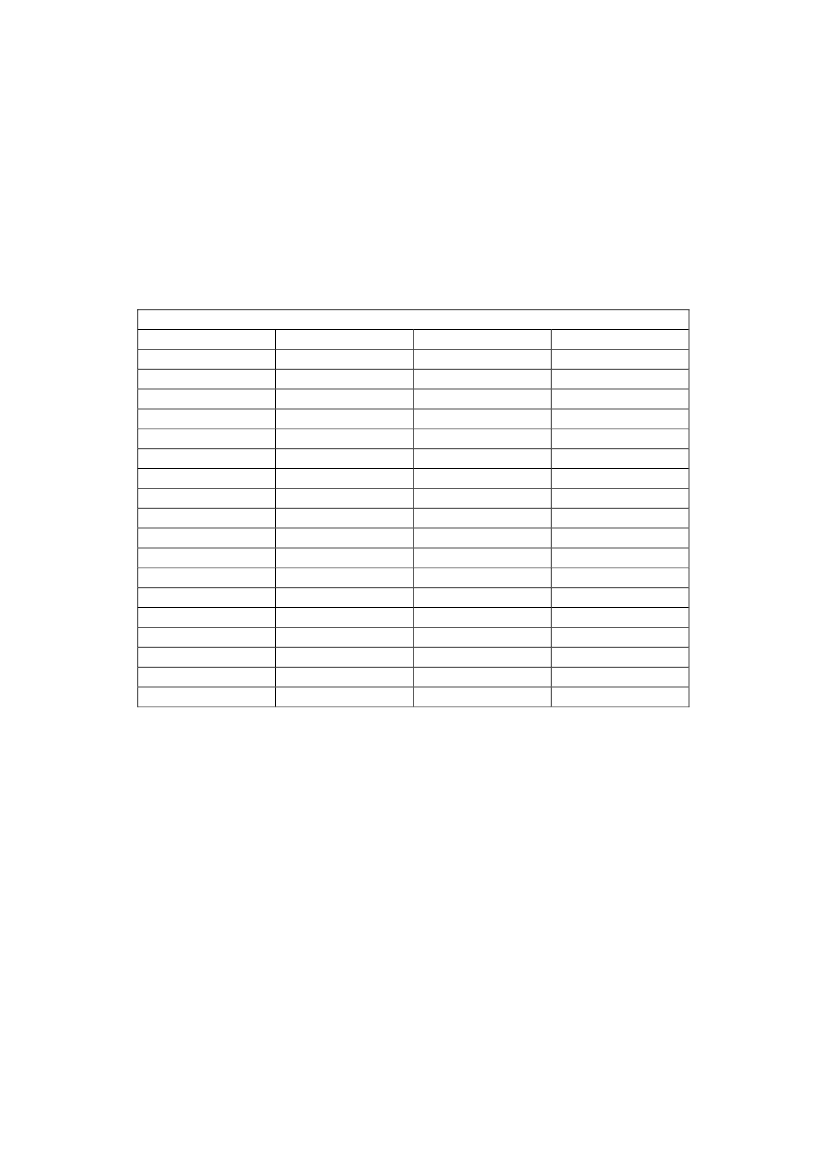

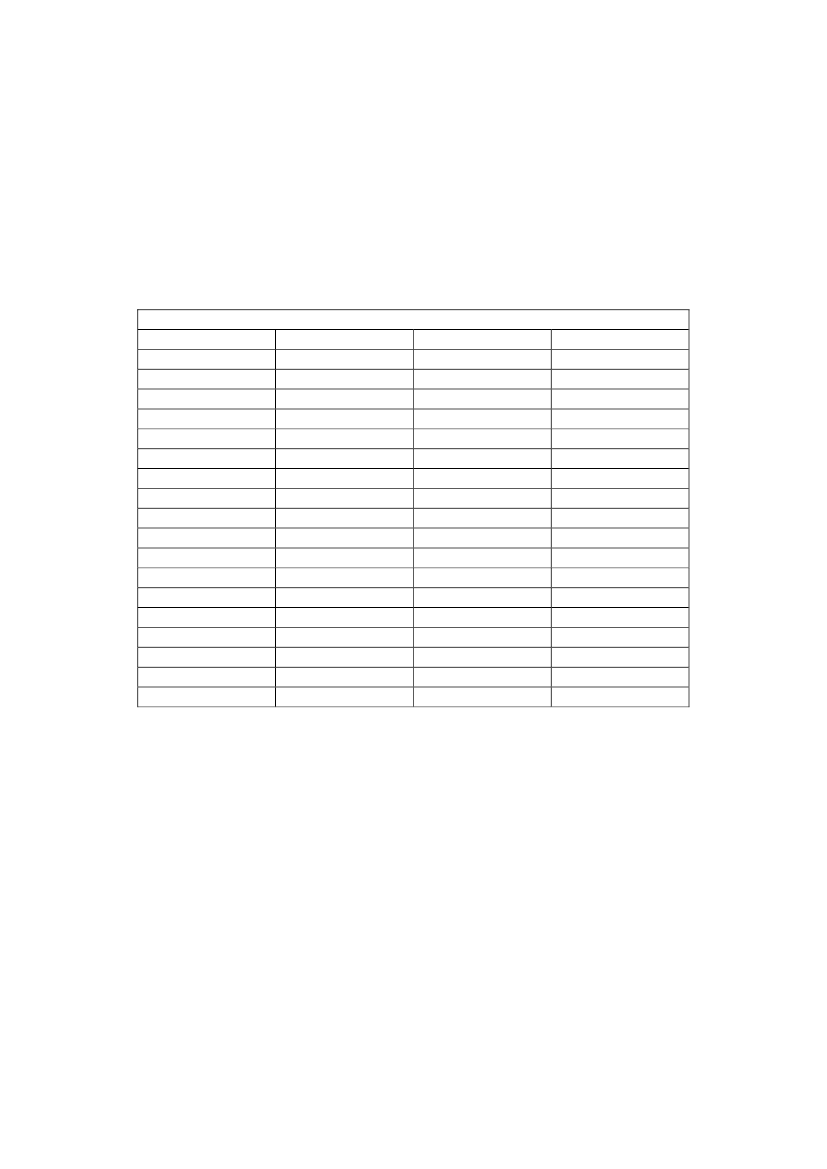

- 33 -rapporteres.4. Økonomiske konsekvenser for det offentlige4.1. Økonomiske konsekvenser for statenDet umiddelbare provenu for staten skønnes til 500 mio. kr. og 300 mio. kr. efter tilbageløbom året svarende til det forudsatte i finanslovsaftalen for 2012. Forhøjelsen af bidraget tilArbejdsmarkedets Erhvervssygdomssikring forventes at medføre visse adfærdsændringer,hvilket fører til at provenuvirkningen inkl. adfærd skønnes til 360 mio. kr. om året. Indregnesarbejdsudbuddet reduceres provenuet til 320 mio. kr.,jf. tabel 1.

Tabel 1. Provenumæssige konsekvenser af lovforslagetMio. kr. (2013 niveau)Umiddelbar provenuvirkningUmiddelbar provenuvirkning inkl. virkning på andre kontiProvenuvirkning efter automatisk tilbageløbProvenuvirkning inkl. ændret adfærdProvenuvirkning inkl. arbejdsudbudseffekterVarigvirkning5005003003603202013Finansår 2013500500500300360320500300360320

Det er lagt til grund, at forhøjelsen af bidraget til Arbejdsmarkedets Erhvervssygdomssikringumiddelbart indebærer, at overskuddet reduceres i de berørte virksomheder, hvilket resultereri et fald i andre skatter og afgifter – det såkaldte automatiske tilbageløb. I første omgangbetyder dette et fald i indtægterne fra selskabsskatten, da selskabsoverskuddet derved falder.Det faldende overskud resulterer i lavere udbytte eller kursfald, som også beskattes, hvorfortilbageløbet øges. Afhængigt af ejerforholdene er skatterne forskellige, og der er derforbenyttet en standardantagelse om et automatisk tilbageløb på 40 pct.På sigt er det antaget, at forhøjelsen af bidraget til Arbejdsmarkedets Erhvervssygdomssikringnedvæltes i lønningerne, hvilket resulterer i, at selskabsoverskuddet igen stiger tilsvarende.Denne effekt er inkluderet i provenuvirkningen inkl. adfærd. Provenuvirkningen inkl. ændretadfærd indebærer herudover også en forudsætning om, at antallet af arbejdsskader falder somfølge af de øgede omkostninger forbundet hermed, og dermed falder afgiftsgrundlaget også.Endelig vil nedvæltningen i lønningerne indebære, at arbejdsudbuddet falder, og når denneeffekt indregnes skønnes forslaget at medføre et varigt provenu på 320 mio. kr.Vurderet på grundlag af bidrag til arbejdermarkedets parters arbejdsmiljøindsats er statensandel af det umiddelbare provenu på 500 mio. kr. skønnet til 3,5 pct. svarende til enumiddelbar udgift på 17 mio. kr. i 2013.4.2. Økonomiske konsekvenser for regioner og kommunerDet forudsættes, at Arbejdsmarkedets Erhvervssygdomssikring søger dækning for afgiftenved at forhøje bidraget til erhvervssygdomssikring. Vurderet på grundlag af tidligere tilkendteerstatninger og godtgørelser skønnes kommunernes og regionernes andel af forhøjelsen afbidraget at udgøre ca. 24 pct. svarende til en umiddelbar udgift på 120 mio. kr. i 2013.

- 34 -

Da der er tale om en generel arbejdsgiverafgift, der påvirker de kommunale og regionalearbejdsgivere på samme måde som de private arbejdsgivere, skal kommuner og regioner ikkekompenseres for de udgifter, som afgiften påfører dem.5. Administrative konsekvenser for det offentligeForslaget skønnes ikke at indebære nævneværdige administrative omkostninger for SKAT.Forslaget skønnes at medføre administrative omkostninger for Arbejdsskadestyrelsen på 2,5mio. kr. i 2013 og 1,9 mio. kr. i de efterfølgende år.6. Økonomiske konsekvenser for erhvervslivetDet forudsættes, at Arbejdsmarkedets Erhvervssygdomssikring søger dækning for afgiftenved at forhøje bidraget til erhvervssygdomssikring. Vurderet på grundlag af de tilkendteerstatninger og godtgørelser skønnes det private erhvervslivs andel af forhøjelsen af bidragetat udgøre 72,5 pct. svarende til en umiddelbar udgift på 360 mio. kr. i 2013.Da afgiftssatserne for erhvervssygdomme og arbejdsulykker er fastlagt som en procentsats afhenholdsvis bidraget til Arbejdsmarkedets Erhvervssygdomssikring og de tilkendtearbejdsulykkeserstatninger m.v., vil brancher med en høj frekvens af arbejdsskader blivehårdest ramt.Afgiften forventes i et vist omfang at øge de enkelte branchers incitament til at forbedrearbejdsmiljøet og forebygge ulykker, hvilket på sigt vil mindske erhvervslivets omkostningersom følge af arbejdsskader.7. Administrative konsekvenser for erhvervslivetArbejdsmarkedets Erhvervssygdomssikring skønner, at udviklingsomkostningerne vil udgøre5-8 mio. kr., mens de løbende driftsomkostninger skønnes at udgøre 2-6 mio. kr.8. Administrative konsekvenser for borgerneForslaget har ingen administrative konsekvenser for borgerne.9. Miljømæssige konsekvenserForslaget har ingen miljømæssige konsekvenser.10. Forholdet til EU-rettenForslaget indeholder ikke EU-retlige aspekter. Forslaget vil som udkast blive notificeret efterdirektiv 98/34/EF (informationsproceduredirektivet) som ændret ved direktiv 98/48/EF.11. Hørte myndigheder og organisationer m.v.AkademikernesCentralorganisation,Advokatrådet,AE-rådet,Ankestyrelsen,Arbejdsmarkedsstyrelsen,ArbejdsmarkedetsErhvervssygdomssikring,Arbejdsskadeforeningen-AVS, Arbejdsskadestyrelsen, Arbejdsmiljørådet, Asfaltindustrien,Arkitektforbundet,ATP,Benzin-ogOliebranchensArbejdsgiverforening,Bibliotekarforbundet,BlikogRørarbejderforbundet,BUPL–BørneogUngdomspædagogernes Landsforbund, Business Danmark, Centralforeningen forStampersonel, Centralorganisationen Søfart, CEPOS – Center for Politiske Studier, Cevea –

- 35 -Centrum-venstre Akademiet, Danmarks Frie Fagforening, Danmarks Rederiforening,Danmarks Jurist og Økonomforbund DJØF, Danmarks Lærerforening, Danmarks Statistik;Dansk Arbejdsgiverforening, Dansk Byggeri, Dansk El-forbund, Dansk Erhverv, DanskIværksætterforening, Dansk Jernbaneforbund, Dansk Journalistforbund, Dansk Metal, DanskMode & Textil, Dansk Socialrådgiverforening, Dansk Sygeplejeråd, Dansk Told &Skatteforbund, Danske Advokater, Danske Afspændingspædagoger, Danske Anlægsgartnere,Danske Fysioterapeuter, Danske Malermestre, Danske Mediers Arbejdsgiverforening, DanskeRegioner, Danske Slagermestre, Datatilsynet, Den Danske Skatteborgerforening, Det FagligeHus, DI, DS Håndværk & Industri, Forsvarsarbejdernes Landsorganisation, EmballageIndustrien, Erhvervsstyrelsen – Team Effektiv Regulering, Erhvervsstyrelsen,Finansforbundet, Finansrådet, Finanstilsynet, Finanssektorens Arbejdsgiverforening, FOA,Forsikring og Pension, Frie Funktionærer, FDR – Foreningen Danske Revisorer, FSR -danske revisorer, FTF, Fagligt Fælles Forbund – 3F, Fødevareforbundet, Gartneri-, Land-, ogSkovbrugets Arbejdsgivere, Grafisk Arbejdsgiverforening, HK, HORESTA, HærensKonstabel- og Korporalforening, Håndværksrådet, Ingeniørforeningen, JA, JID,Jordemoderforeningen, Kommunernes Landsforening, Konkurrence- og Forbrugerstyrelsen,Konsumfiskeindustriens Arbejdsgiverforening, Den kooperative Arbejdsgiver- oginteresseorganisation i DK, Kristelig Arbejdsgiverforening, Kristelig Fagforening,Landsorganisationen i Danmark LO, Landsforeningen for arbejdsmiljø og arbejdsskadede,Ledernes Hovedorganisation, Lægeforeningen, Mejeribrugets Arbejdsgiverforening,Rederiforeningen af 1895, Rederiforeningen for Mindre Skibe, RengøringsselskabernesBranche- og Arbejdsgiverforening, retssikkerhedschefen, Sammenslutningen af mindrearbejdsgiverforeninger, Serviceforbundet, SFR Skattefaglig Forening, Teknisk Landsforbund,Tekniq Installatørernes Organisation.

12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenserØkonomiske konsekvenser Forslaget skønnes, atfor det offentligeindbringe et umiddelbartmerprovenu på 500 mio. kr.om året.Administrative konsekvenser Ingenfor det offentligeNegative konsekvenserDen umiddelbareafgiftsbelastning forkommuner og regionerskønnes til 120 mio. kr. omåret.Forslaget skønnes ikke atindebærenævneværdigeadministrative konsekvenserfor SKAT.Forslaget skønnet at medføreadministrative omkostningerfor Arbejdsskadestyrelsen på2,5 mio. kr. i 2013 og 1,9mio. kr. i de efterfølgende år.Den umiddelbareafgiftsbelastning skønnes til

Økonomiske konsekvenser Det forventes, at forslaget påfor erhvervslivetsigt sænker antallet af

- 36 -arbejdsskader. Derafforventes det, atvirksomhedernesomkostninger forbundet medarbejdsskader falder.Ingen360 mio. kr. om året.

Administrative konsekvenserfor erhvervslivet

Administrative konsekvenser Ingenfor borgerneMiljømæssige konsekvenser IngenIngenForholdet til EU-rettenForslaget indeholder ikke EU-retlige aspekter. Forslaget vilsom udkast blive notificeret i overensstemmelse med Europa-Parlamentets og Rådets direktiv 98/34/EF(informationsproceduredirektivet) som ændret ved direktiv98/48/EF.

ArbejdsmarkedetsErhvervssygdomssikringskønner,atudviklingsomkostningerne viludgøre 5-8 mio. kr. mens deløbende driftsomkostningerskønnes at udgøre 2-6 mio.kr.Ingen

Bemærkninger til lovforslagets enkelte bestemmelserTil kapitel 1Til § 1Det foreslås, at Arbejdsmarkedets Erhvervssygdomssikring er den afgiftspligtige i forhold tilarbejdsskadeafgiften.Arbejdsmarkedets Erhvervssygdomssikring er en selvejende institution oprettet ved lov, og erledet af en bestyrelse, der repræsenterer arbejdsmarkedets parter.Arbejdsmarkedets Erhvervssygdomssikring har alene til formål at beregne og opkræve bidragfra arbejdsgiverne til at finansiere udgifterne ved erhvervssygdomme samt foreståudbetalingen af erhvervssygdomserstatninger og godtgørelser m.v.Alle arbejdsgivere, både offentlige og private, som har ansatte, der udfører arbejde iDanmark, har pligt til at sikre sig mod erhvervssygdomme ved at betale bidrag tilArbejdsmarkedet Erhvervssygdomssikring. Det samme gælder redere for et skib, som erindført eller skal indføres i Det Danske Skibsregister eller Dansk Internationalt Skibsregister,og som har antaget personer til at udføre arbejde om bord på skibet efter skibsførerensanvisning, jf. arbejdsskadesikringslovens § 48, stk. 1 og 3.Selvstændigt erhvervsdrivende og medarbejdende ægtefæller kan endvidere sikre egen person

- 37 -mod erhvervssygdomme ved at betale bidrag til Arbejdsmarkedets Erhvervssygdomssikring,jf. arbejdsskadesikringslovens § 48, stk. 2.Til § 2Det foreslås, at afgiftsperioden er kalenderåret. Det betyder, at afgiften vil blive beregnet ogopkrævet af afgiftsgrundlaget opgjort på årsbasis. Afgiften skal således betales én gang årligt.Til § 3, stk. 1I arbejdsskadesystemet sondres der mellem erhvervssygdomme og arbejdsulykker. Detforeslås,at denarbejdsskadeafgift, somopkræves hosArbejdsmarkedetsErhvervssygdomssikring, skal opgøres både på grundlag af de bidrag, som sikringspligtigearbejdsgivere og de frivilligt sikrede har betalt for erhvervssygdomssikringen, og på grundlagaf de erstatninger og godtgørelser m.v. vedrørende arbejdsulykker, somArbejdsskadestyrelsen har tilkendt i det foregående kalenderår. Henholdsvis betalte bidrag ogtilkendte arbejdsulykkeserstatninger m.v. udgør dermed afgiftsgrundlaget forarbejdsskadeafgiften.Til § 3, stk. 1, nr. 1Fra og med den 1. januar 1999 har alle offentlige og private arbejdsgivere samt rederen for etskib, som er indført eller skal indføres i Det Danske Skibsregister eller Dansk InternationaltSkibsregister, været forpligtet til at betale bidrag til ArbejdsmarkedetsErhvervssygdomssikring. Selvstændigt erhvervsdrivende og medarbejdende ægtefæller harendvidere haft mulighed for at sikre egen person ved at betale bidrag til sikringsordningen.Der er tale om en selvfinansierende ordning.Efter arbejdsskadesikringslovens § 58 sker fastsættelsen af bidraget på grundlag af et skønover det kommende års udgifter vedrørende den pågældende branche, idet bidraget sammenmed institutionens investeringsafkast skal dække udgifterne ved ordningen. Ved beregningenaf de forventede udgifter indgår de forventede skadesudgifter og det beregnede antalfuldtidsansatte indenfor den enkelte branche, og hertil lægges beløb, der opkræves til puljer tiludligning af overskud og underskud i brancheundergrupperne samt forventede udgifter tiladministration, herunder bidrag til Arbejdsskadestyrelsen, Ankestyrelsen ogadministrationsudgifterne i Arbejdsmarkedets Erhvervssygdomssikring.Det forslås i stk. 1, nr. 1, at Arbejdsmarkedets Erhvervssygdomssikring skal betale en årligafgift til staten på 17 pct. af de efter arbejdsskadesikringslovens § 55 indbetalte bidrag tilArbejdsmarkedets Erhvervssygdomssikring. Afgiftsgrundlaget omfatter alene bidraget efterarbejdsskadesikringsloven, sådan som bidraget er opgjort efter arbejdsskadesikringslovens §58. I medfør af § 8 i denne lov kan Arbejdsmarkedets Erhvervssygdomssikring søge dækningfor arbejdsskadeafgiften ved at forhøje bidraget. Ved opgørelsen af summen af indbetaltebidrag til brug for beregningen af afgiften skal der derfor tages højde for den del af bidraget,som er en konsekvens af afgiften efter denne lov. Det sker ved, at der fra det tidligere årsbidrag fratrækkes den del, som skyldes afgiften i det foregående kalenderår.Det årligt aktuarmæssigt fastsatte bidrag pr. fuldtidsansat opkræves forud hos de frivilligt

- 38 -sikrede, som i december måned opkræves bidrag for det kommende kalenderår. Hos desikringspligtige arbejdsgivere sker opkrævningen derimod i 4 bagud forskudte rater. Såledesforfalder raten for 3. kvartal 2013 først til betaling den 1. januar 2014, mens raten for 4.kvartal 2013 forfalder til betaling den 1. april 2014.Summen af de faktisk indbetalte bidrag vedrørende et givent kalenderår kendes derfor først iapril måned i det efterfølgende kalenderår.Det foreslås derfor, at den del af arbejdsskadeafgiften, som beregnes på grundlag af deindbetalte bidrag til Arbejdsmarkedets Erhvervssygdomssikring, beregnes på grundlag af deindbetalte bidrag vedrørende det foregående kalenderår. Dette indebærer, at den del afarbejdsskadeafgiften for 2014, som beregnes på grundlag af de indbetalte bidrag, beregnes afde indbetalte bidrag vedrørende kalenderåret 2013. I lovens overgangsbestemmelser er derfastsat særlige regler for beregningen af afgiften for 2013.Til 3, stk. 1, nr. 2Ud over ovennævnte afgiftsgrundlag på erhvervssygdomsområdet foreslås det, atarbejdsskadeafgiften tillige skal omfatte området for arbejdsulykker. Derfor foreslås det i stk.1, nr. 2, at Arbejdsmarkedets Erhvervssygdomssikring tillige skal betale en afgift til staten på12 pct. af de tilkendte erstatninger for tab af erhvervsevne, godtgørelser for varigt mén,overgangsbeløb ved dødsfald, erstatning for tab af forsøger og godtgørelser til efterladte, somArbejdsskadestyrelsen har tilkendt efter de i stk. 3 nævnte love, som følge af enarbejdsulykke. Disse erstatninger m.v. skal således udgøre afgiftsgrundlaget forarbejdsskadeafgiften på området for arbejdsulykker.Da der findes forskellige tekniske regler for, hvordan disse tilkendelser udmøntes iudbetalinger til de skadelidte, foreslås der en nærmere regulering af, hvordan tilkendelserneskal opgøres til brug for afgiftsberegningen. Hermed opnås det, at afgiften baseres på etretvisende billede af værdien af de tilkendte erstatninger i det år, hvor tilkendelsen sker. Denforeslåede regulering af værdien af erstatninger og godtgørelser baserer sig på de principper,der i dag anvendes af Arbejdsskadestyrelsen ved opgørelsen af beregningsgrundlaget forarbejdsmiljøafgiften efter arbejdsmiljøloven.Godtgørelser for varigt mén, overgangsbeløb ved dødsfald og godtgørelser til efterladteudbetales altid som engangsbeløb/kapitalbeløb.Erstatning for tab af erhvervsevne tilkendes som udgangspunkt som en løbende erstatning.Selve udbetalingen af erstatningen afhænger dog af, hvorvidt der er tale om en midlertidigeller en endelig erstatning, af erstatningen størrelse samt af skadelidtes alder på det tidspunkt,hvor Arbejdsskadestyrelsen tilkender erstatningen.Midlertidige erstatninger for tab af erhvervsevne udbetales altid som en løbende erstatning.Endelige erstatninger for tab af erhvervsevne udbetales som kapitalerstatninger, når tabet aferhvervsevne enten er mindre end 50 pct., eller når den tilkendes personer, der påafgørelsestidspunktet er 2 år eller derunder fra at nå folkepensionsalderen. Det samme gælderfor tilskadekomne, der har nået folkepensionsalderen.

- 39 -

Endelige erstatninger udbetales som en løbende erstatning, når erhvervsevnetabet er 50 pct.eller derover. I de tilfælde, hvor tabet af erhvervsevne er 50 pct. eller derover, kan dentilskadekomne vælge af få udbetalt den del af erstatningen, der svarer til et tab aferhvervsevne på 50 pct., som et kapitalbeløb. En sådan udbetaling betegnes som en ”frivilligkapitalisering”.For så vidt angår erstatninger for tab af forsøger, tilkendes disse altid som en løbende ydelse.Den efterladte har dog mulighed for at få kapitaliseret erstatningen.Det foreslås, at der ses bort fra frivillige kapitaliseringer ved opgørelsen af afgiftsgrundlagetefter stk. 1, nr. 2, på samme måde som der ses bort fra de frivillige kapitaliseringer vedArbejdsskadestyrelsens opgørelse til brug for opkrævning af arbejdsmiljøbidraget efterarbejdsmiljøloven.I afgiftsgrundlaget beregnes udgifterne til løbende erstatning i princippet som en hensættelse.Disse hensættelser indeholder værdien af de løbende erstatninger fra tidspunktet forArbejdsskadestyrelsens afgørelse og frem til folkepensionsalderen, idet der tages højde forforrentningen i erstatningsperioden samt en beregningsmæssig sandsynlighed for modtagerensdød inden pensionsalderen.Forsikringsselskaberne skal efter lov om finansiel virksomhed hensætte reserver til dækningaf deres fremtidige forpligtigelser. Reglerne herom findes i Finanstilsynets bekendtgørelse nr.25 af 16. januar 2012 om finansielle rapporter for forsikringsselskaber og tværgåendepensionskasser. Den nævnte bekendtgørelse indeholder imidlertid ikke faktorer, der gør detmuligt entydigt at opgøre reservehensættelserne vedrørende sager om erstatning for tab aferhvervsevne, som kan anvendes til brug for opgørelsen af arbejdsskadeafgiften.Det foreslås derfor, at der indsættes et bilag 1 til arbejdsskadeafgiftsloven, der indeholder dehensættelsesfaktorer, som Arbejdsskadestyrelsen skal anvende ved opgørelsen af værdien afde løbende erstatninger med henblik på beregning af arbejdsskadeafgiften.Det foreslås, at det i bilag 1 fastsættes, at hensættelsen opgøres med en grundlagsrente på 2pct., og at opgørelsen af dødeligheden sker med udgangspunkt i det aktuarmæssigeberegningsgrundlag G82, som er den seneste fælles branchestandard.Der er i lovens bilag 1 udarbejdet et antal hensættelsesfaktorer baseret på køn, lovgrundlag ogfolkepensionsalder. Der er således én hensættelsesfaktor for tilskadekomne med enpensionsalder på 65 år, én for tilskadekomne med en folkepensionsalder på 65½ år osv.Lovgrundlaget har tillige betydning for beregningen af hensættelserne, idet der i erstatningenfor tab af erhvervsevne efter lov om arbejdsskadeforsikring og lov om sikring mod følger afarbejdsskade indgår et afløsningsbeløb, som skal indregnes i hensættelsesfaktorerne.Tilsvarende skal der for de efterladte, som modtager en løbende ydelse, udarbejdeshensættelsesfaktorer, som bygger på de samme principper. Til de efterladte tilkenderArbejdsskadestyrelsen erstatningen for en afgrænset periode. Hensættelserne beregnes påbaggrund af den tilkendte periode, køn og alder på afgørelsestidspunktet. Der anvendes

- 40 -samme grundlagsrente og dødelighedsantagelse som ovenfor.Hensættelsen og dermed dele af afgiftsgrundlaget bliver således beregnet som den årligeydelse gange en hensættelsesfaktor, som er afhængig af den tilskadekomnes køn og alder påafgørelsestidspunktet og lovgrundlaget for afgørelsen.I henhold til arbejdsskadesikringslovens § 28 nedsættes værdien af erstatningen for tab aferhvervsevne efter arbejdsskadesikringsloven, hvis den tilskadekomne eller dennes efterladtehar ret til pension efter lov om tjenestemandspension som følge af arbejdsskaden.Tilsvarendenedsættelseskervedrørendeandreerstatningsberettigedeefterarbejdsskadesikringsloven, for hvem der er fastsat pensionsregler, der svarer til reglerne i lovom tjenestemandspension.Arbejdsskadestyrelsen har oplyst, at reglerne i arbejdsskadesikringslovens § 28 ikkeindebærer, at der sker modregning af tjenestemandspensionen i arbejdsskadeerstatningen,men at der sker en overførsel af en del af arbejdsskadeerstatningen til pensionsmyndigheden.Det foreslås derfor, at det for arbejdsulykkeserstatninger for tab af erhvervsevne, somtilkendes personer omfattet af reglerne i arbejdsskadesikringslovens § 28, er erstatningeninklusiv tjenestemandsfradraget, som er afgiftsgrundlaget efter stk. 1, nr. 2, da det også er detbeløb, som er den faktiske udgift for forsikringsselskabet eller den selvforsikredearbejdsgiver.Arbejdsskadestyrelsens årlige opgørelse over de samlede tilkendte arbejdsulykkeserstatningerm.v. i et givent kalenderår foreligger først i april måned i det efterfølgende kalenderår.Det foreslås derfor, at den del af arbejdsskadeafgiften, som opgøres på grundlag af detilkendte arbejdsulykkeserstatninger m.v., beregnes på grundlag af de tilkendtearbejdsulykkeserstatninger m.v. i det foregående kalenderår. Dette indebærer, at den del afarbejdsskadeafgiften for 2014, som beregnes på grundlaget af de tilkendtearbejdsulykkeserstatninger m.v., beregnes på grundlag af erstatninger m.v. tilkendt ikalenderåret 2013. I lovens overgangsbestemmelser er der fastsat særlige regler forberegningen af afgiften for 2013.Til § 3, stk. 2Bidraget til Arbejdsmarkedets Erhvervssygdomssikring for 4. kvartal har forfaldsdato den 1.april i det følgende kalenderår og med sidste rettidige indbetalingsdag 14. april. Til brug forangivelseogindbetalingafarbejdsskadeafgiftenskalArbejdsmarkedetsErhvervssygdomssikring umiddelbart efter sidste rettidige indbetalingsdag opgøre summen afindbetalte bidrag vedrørende det foregående år.Af administrative hensyn foreslås det, at bidrag vedrørende det foregående kalenderår, somførst indbetales efter udløbet af betalingsfristen for 4. kvartal, skal indgå i afgiftsgrundlaget idet følgende kalenderår.

- 41 -Til § 3, stk. 3Det foreslås, at afgiften efter § 3, stk. 1, nr. 2, skal beregnes af de erstatninger og godtgørelserfor arbejdsulykker, som tilkendes efter den gældende og tidligere gældende love vedrørendearbejdsskadesikring.Arbejdsulykkeserstatninger og godtgørelser tilkendt efter andre love end de, som er nævnt istk. 2, er ikke omfattet af afgiften. Eksempelvis vil erstatninger, som er tilkendt i medfør aferstatningsansvarsloven som følge af en arbejdsulykke, ikke være omfattet af den foreslåedeafgift.Til § 3, stk. 4Det foreslås, at erstatninger vedrørende bl.a. sygebehandling og optræning m.v. ikke omfattesaf afgiftsgrundlaget efter stk. 1, nr. 2. Dette beror på flere forhold.Efter en arbejdsskade giver arbejdsskadesikringslovens § 15 den tilskadekomne ret til at fåbetalt sine udgifter til sygebehandling, optræning, proteser, briller og lignende hjælpemidlerunder sagens behandling hos Arbejdsskadestyrelsen. Efter arbejdsskadesikringsloven er derdesuden mulighed for at få betalt fremtidige udgifter til behandling og udgifter tilhjælpemidler.I henhold til Arbejdsskadestyrelsens vejledning om betaling af behandlingsudgifter,hjælpemidler samt følgeudgifter betales udgifterne af forsikringsselskaberne ellerArbejdsskadestyrelsen, når visse betingelser er opfyldt.Efter arbejdsskadesikringslovens § 15, stk. 6, har forsikringsselskaberne adgang til at tagestilling til krav fra de tilskadekomne om betaling af udgifter til sygdomsbehandling m.v.Arbejdsskadestyrelsen har dog fortsat afgørelseskompetencen i disse sager, og dentilskadekomne kan altid anmode forsikringsselskabet om, at sagen indbringes forArbejdsskadestyrelsen til afgørelse.Den ovenfor beskrevne ordning medfører, at Arbejdsskadestyrelsen ikke har mulighed for atforetage en central opgørelse af de i året afholdte udgifter til sygebehandling og hjælpemidlerefter arbejdsskadesikringsloven.For at gøre arbejdsskadeafgiften administrativt enkel at beregne og opkræve samt henset til, atden økonomiske betydning af disse erstatninger er relativt lille, foreslås det, at udgifterne tilsygebehandling og hjælpemidler efter arbejdsskadesikringslovens § 15 ikke indgår iafgiftsgrundlaget efter § 3, stk. 1, nr. 2.Til § 3, stk. 5Efter arbejdsskadesikringslovens § 4, stk. 2, nr. 3 og 4 er også personer, der kommer til skadeunder forsøg på at redde menneskeliv, forebygge ulykker eller afværge større materielle ogkulturelle tab, når forsøget uden at være arbejde efter arbejdsskadesikringslovens § 2, mendog sker i sammenhæng med sådant arbejde samt personer, der kommer til skade underforsøg på at redde menneskelig her i landet, uden at være en del af den pågældendes arbejde

- 42 -også berettiget til erstatning m.v. efter arbejdsskadesikringsloven.Efter arbejdsskadesikringslovens § 48, stk. 6 omfatter sikringspligten ikke medhjælp underarbejde i privat husholdning eller under udførelse af privat tjeneste, hvis den samledebeskæftigelse herved ikke overstiger 400 timer i et kalenderår. Udgifter ved arbejdsulykker ogtil erhvervssygdomme, der overgår sådan medhjælp, fordeles på alle forsikringsselskaber ogpå Arbejdsmarkedets Erhvervssygdomssikring.Henset til at det primære formål med arbejdsskadeafgiften er, at arbejdsgivere skal få etøkonomisk incitament til at gøre en indsats for et bedre og mere sikkert arbejdsmiljø, foreslåsdet, at erstatninger m.v., som er tilkendt personer omfattet af reglerne iarbejdsskadesikringslovens § 4, stk. 2, nr. 3 og 4 og § 48, stk. 6, ikke indgår iafgiftsgrundlaget.Til § 3, stk. 6I stk. 4 foreslås det, at Arbejdsskadestyrelsen senest den 20. april i kalenderåret efter detkalenderår, hvori arbejdsulykkeserstatningen m.v. er tilkendt, opgør summen af tilkendtearbejdsulykkeserstatninger m.v.Opgørelsen foreslås udvekslet med Arbejdsmarkedets Erhvervssygdomssikring til brug forberegningen og angivelsen af afgiften efter stk. 1, nr. 2.Den opgørelse, som Arbejdsskadestyrelsen oversender til ArbejdsmarkedetsErhvervssygdomssikring, skal være baseret på alle tilkendte arbejdsulykkeserstatninger m.v. idet foregående kalenderår samt alle ændringer hertil, som er registreret afArbejdsskadestyrelsen på tidspunktet for oversendelsen af opgørelsen til ArbejdsmarkedetsErhvervssygdomssikring.Det foreslås, at den opgørelse, som Arbejdsskadestyrelsen har oversendt til brug forangivelsen af afgiften, er endelig og således ikke påvirkes af efterfølgende reguleringer af detilkendte arbejdsulykkeserstatninger m.v.En efterfølgende regulering af den tilkendte arbejdsulykkeserstatning m.v. kan eksempelvisvære en konsekvens af, at Arbejdsskadestyrelsen efter arbejdsskadesikringslovens § 40 atræffer beslutning om tilbagebetaling eller en konsekvens af en domstolsafgørelse.Det foreslås, at disse efterfølgende reguleringer i stedet indgår i afgiftsgrundlaget for denafgiftsperiode, hvori afgørelsen er truffet, og i så fald kun med forskelsbeløbet, uanset omdette er positivt eller negativtÆndringer som følge af en afgørelse fra Ankestyrelsen træder i stedet for den oprindeligeafgørelse. Ændres en afgørelse af Ankestyrelsen inden den årlige opgørelse sendes tilArbejdsmarkedets Erhvervssygdomssikring vil ændringen derfor automatisk indgå i afgifts-og fordelingsgrundlaget. Ændringer som følge af afgørelser fra Ankestyrelsen, hvorAnkestyrelsen først træffer afgørelse efter, at den årlige opgørelse er oversendt tilArbejdsmarkedets Erhvervssygdomssikring, har Arbejdsskadestyrelsen ikke mulighed for atopgøre. Af administrative hensyn, foreslås det derfor, at ændringer som følge af

- 43 -Ankestyrelsen afgørelse ikke indgår i afgiftsgrundlaget, når Ankestyrelsens afgørelse førsttræffes efter, at den årlige opgørelse er oversendt til ArbejdsmarkedetsErhvervssygdomssikring.Til kapitel 2Til § 4I stk. 1-3 foreslås regnskabsbestemmelser for den afgiftspligtige institution. Det foreslås, atregnskabsreglerne udformes på samme måde som de regnskabsregler, der gælder for andreafgifter.I stk. 1 foreslås, at Arbejdsmarkedets Erhvervssygdomssikring skal føre et regnskab over deindbetalte bidrag omfattet af § 3, stk. 1, nr. 1. Regnskabet skal kunne danne grundlag foropgørelse af det afgiftsbeløb, der skal angives og betales en gang årligt, samt for kontrol medafgiftens korrekte betaling.Reglen indebærer, at regnskabet skal indeholde specifikationer af, hvordan afgiften erberegnet, at det skal være muligt at sammenholde posteringerne af afgiftsbeløbet i regnskabetmed beregningen af afgiften for hvert indbetalt bidrag, og der skal være et klart og entydigtkontrolspor.I stk. 2 foreslås det, at Arbejdsmarkedets Erhvervssygdomssikring har pligt til at opbevareregnskabsmaterialet, og at det skal opbevares i 5 år fra regnskabsårets afslutning.I overensstemmelse med øvrige afgiftslove foreslås det i stk. 3, at skatteministerenbemyndiges til at fastsætte nærmere regler for Arbejdsmarkedets Erhvervssygdomssikringsregnskabsførelse. Det kan eksempelvis være regler om oprettelse af og krav til bestemte kontii regnskabet.Til § 5Det foreslås i stk. 1, at Arbejdsmarkedets Erhvervssygdomssikring skal anmelde sig tilregistrering hos told- og skatteforvaltningen. Det er tale om en administrativstandardbestemmelse, som medfører, at Arbejdsmarkedets Erhvervssygdomssikring skal væreregistreret hos SKAT for afregning af afgiften. Bestemmelsen medfører, at ArbejdsmarkedetsErhvervssygdomssikring bliver registreret som afregnende juridisk enhed vedrørende afgifteni SKATs it-systemer.Det foreslås i stk. 2, at Arbejdsmarkedets Erhvervssygdomssikring senest den 15. september iafgiftsåret skal angive og indbetale afgiften. Såfremt sidste rettidig angivelsesdag er en lørdageller søndag, anses den nærmest følgende hverdag som sidste rettidige angivelsesdag.Afgiften forfalder til betaling den 1. i september i afgiftsåret. Som det fremgår af lovforslagetsberegningsregler beregnes afgiften på grundlag af indbetalte bidrag vedrørende detforegående kalenderår samt på grundlag af arbejdsulykkeserstatninger m.v., som er tilkendt idet foregående kalenderår. Dette er årsagen til, at afgiften kan beregnes og indbetales indenafgiftsårets udløb.

- 44 -Det foreslås i stk. 3, at opkrævningslovens almindelige regler i § 4, stk. 1 og 2, §§ 4 a-8 samt§ 18 a gælder ved manglende, mangelfuld eller ikke rettidig angivelse eller betaling efterlovens regler herom i § 4 og § 5, stk. 1.I medfør af opkrævningslovens regler kan SKAT bl.a. fastsætte afgiften foreløbigt til etskønsmæssigt beløb, hvis der ikke er modtaget en angivelse ved fristens udløb. Denafgiftspligtige skal betale en afgift på 800 kr. for den foreløbige fastsættelse.Konstateres det, at Arbejdsmarkedets Erhvervssygdomssikring har betalt for lidt i afgift,bliver institutionen opkrævet det skyldige beløb, og kan det ikke fastsættes på grundlag afinstitutionens regnskaber, kan SKAT også fastsætte afgiften skønsmæssigt. Endvidere kanSKAT udstede påbud om efterlevelse af reglerne i § 4 og § 5, stk. 1 om regnskabsførelse,angivelse og betaling, samt pålægge dagbøder med henblik på efterlevelse heraf.Der skal desuden betales et gebyr for erindringsskrivelser ved manglende betaling, og der skalbetales renter, hvis afgiften ikke betales rettidigt. SKAT kan dog i tilfælde af særligeomstændigheder fritage for betaling af gebyret og for afgiften af den foreløbige ansættelse.Det foreslås endvidere i stk. 4, at skatteministeren kan fastsætte nærmere regler om angivelseog indbetaling af afgiften. Det kan være regler vedrørende den måde, angivelsen ogbetalingen skal foregå i praksis, anvendelse af digital angivelse og krav til oplysninger, derskal afgives i forbindelse med angivelsen.Til kapitel 3Til § 6Det foreslås, at SKAT har sædvanlige kontrolbeføjelser over for ArbejdsmarkedetsErhvervssygdomssikring.I stk. 1 foreslås det, at SKAT har adgang til at foretage eftersyn hos ArbejdsmarkedetsErhvervssygdomssikring uden retskendelse med henblik på kontrol af afgiften. Medbestemmelsen fraviges kravet i Grundlovens § 72 om forudgående retskendelse. Der krævessåledes ikke retskendelse for at foretage eftersyn efter bestemmelsen, men behøriglegitimation. I den forbindelse er SKAT berettiget til at foretage eftersyn i lokaler, derbenyttes af Arbejdsmarkedets Erhvervssygdomssikring, og til at efterse forretningsbøger,regnskabsmateriale samt korrespondance m.v. Tvangsindgreb efter bestemmelsen vil skulleske under hensyntagen til bestemmelserne i lov nr. 442 af 9. juni 2004 om retssikkerhed vedforvaltningens anvendelse af tvangsindgreb og oplysningspligter (retssikkerhedsloven).I stk. 2 foreslås, at Arbejdsmarkedets Erhvervssygdomssikring og institutionens ansatte harpligt til at bistå SKAT ved eftersynet efter stk. 1.I stk. 3 foreslås, at Arbejdsmarkedets Erhvervssygdomssikring har pligt til at udlevere ellerindsende regnskabsmateriale m.v. til SKAT. Endvidere foreslås det, at SKAT også har adgangtil materiale, jf. stk. 1, når dette findes i elektronisk form.

- 45 -Til § 7Det foreslås, at offentlige myndigheder på SKATs anmodning er forpligtet til at afgiveoplysninger til brug for kontrol af afgiftsbetalingen. Bestemmelsen svarer til lignendebestemmelser i andre afgiftslove.Til kapitel 4Til § 8, stk. 1Det forudsættes, at Arbejdsmarkedets Erhvervssygdomssikring søger dækning for afgiften hosde sikringspligtige arbejdsgivere og de frivilligt sikrede via bidraget til ArbejdsmarkedetsErhvervssygdomssikring. Derved anspores virksomheder – og særligt virksomheder ibrancher med mange arbejdsskader - til at forbedre arbejdsmiljøet og forebygge alvorligeskader.Som konsekvens heraf foreslås det, at der i stk. 1 indsættes en bestemmelse om, atArbejdsmarkedets Erhvervssygdomssikring kan søge dækning for afgiften efter § 1 ved atforhøje bidraget efter arbejdsskadesikringslovens § 55.Ved fastsættelsen af bidraget til Arbejdsmarkedets Erhvervssygdomssikring afrundes til helekronebeløb. Det foreslås, at Arbejdsmarkedets Erhvervssygdomssikring når der søgesdækning for afgiften ved en forhøjelse af bidraget tillige kan afrundes til nærmeste helekronebeløb.Til § 8, stk. 2Arbejdsmarkedets Erhvervssygdomssikring differentierer allerede i dag de sikringspligtigesog de frivilligt sikredes bidrag til sikringsordningen ved en opdeling af de sikringspligtige ogde frivilligt sikrede i en række brancheundergrupper, således at det bidrag, som opkræves iden enkelte brancheundergruppe, modsvarer de forventede udgifter til erhvervssygdomme iden pågældende brancheundergruppe.Det foreslås, at Arbejdsmarkedets Erhvervssygdomssikring ved forhøjelsen af bidraget efterarbejdsskadesikringslovens § 55 til dækning af afgiften efter § 1 skal fastsætte forhøjelsen afden enkeltes bidrag ud fra den sikringspligtiges eller frivilligt sikredes branchetilhørsforhold,antallet af fuldtidsansatte og i forhold til de faktiske arbejdsskadeudgifter, der kan henføres tilden brancheundergruppe, som den pågældende sikringspligtige eller frivilligt sikrede erindplaceret i.Ved de faktiske arbejdsskadeudgifter forstås bidraget til ArbejdsmarkedetsErhvervssygdomssikring og summen af tilkendte arbejdsulykkeserstatninger m.v., som erhenført til den sikringspligtiges eller frivilligt sikredes brancheundergruppe.Ved den beskrevne forhøjelse af bidraget vil afgiften pr. fuldtidsansat i hverbrancheundergruppe blive ens for alle i gruppen, idet afgiften fordeles ligeligt inden forgruppen. Samtidig bliver den afgift, som de afgiftspligtige skal betale pr. medarbejder,forskellig fra brancheundergruppe til brancheundergruppe, alt efter hvor store