Skatteudvalget 2012-13

L 212 Bilag 11

Offentligt

SkatteministerietLovforslag nr. 212 fremsat af skatteministeren den 24. april 2013(uddrag)

J. nr. 13-0002899

Forslagtil

Lov om ændring af skatteforvaltningsloven og forskellige andre love(Ny klagestruktur på skatteområdet og ændringer som følge af idriftsættelsen af Ét FællesInddrivelsessystem m.v.)§1I skatteforvaltningsloven, jf. lovbekendtgørelse nr. 175 af 23. februar 2011, som ændretved § 1 i lov nr. 545 af 26. maj 2010, § 9 i lov nr. 591 af 18. juni 2012 og § 2 i lov nr. 925 af18. september 2012, foretages følgende ændringer:1-29.…30.Efter§ 33indsættes som§ 33 a:”§ 33 a.Told- og skatteforvaltningen kan ikke afsende varsel som nævnt i § 20, stk. 1, jf.stk. 4, om foretagelse eller ændring af en vurdering af en fast ejendom senere end den 1. juli idet andet kalenderår efter vurderingsårets udløb. En ændring skal være gennemført senest den1. oktober samme år.”31-63.…§2I lov nr. 1333 af 19. december 2008 om inddrivelse af gæld til det offentlige, som ændretved § 2 i lov nr. 252 af 30. marts 2011, § 21 i lov nr. 551 af 18. juni 2012 og § 2 i lov nr. 593af 18. juni 2012, foretages følgende ændringer:1.I§ 5, stk. 2,indsættes som2.og3. pkt.:”Skatteministeren kan endvidere bestemme, at stk. 1 ikke skal anvendes på fordringer,der inden ikrafttrædelsen af stk. 1 er modtaget hos restanceinddrivelsesmyndigheden udensærskilt angivelse af hovedstol, renter og gebyrer. Hvis fordringshaveren senest seks månederfra datoen for denne ikrafttrædelse giver restanceinddrivelsesmyndigheden oplysning om

-2-hovedstol, renter og gebyrer, tilskrives renten efter stk. 1 dog fra datoen for oplysningensmodtagelse.”2.…§§ 3-13.…§ 14I lov nr. 516 af 7. juni 2006 om ændring af lov om opkrævning og inddrivelse af vissefordringer og forskellige andre love (Ét fælles inddrivelsessystem m.v.), som ændret ved §124 i lov nr. 1336 af 19. december 2008, foretages følgende ændring:1.§ 13, stk. 3,ophæves.§ 15I lov nr. 1336 af 19. december 2008 om ændring af kildeskatteloven, opkrævningsloven,udpantningsloven og forskellige andre love (Konsekvensændringer som følge af lov ominddrivelse af gæld til det offentlige) foretages følgende ændring:1.I§ 117, nr. 4,ændres ”3 b i lov om opkrævning og inddrivelse af visse fordringer” til: ”5,stk. 1, i lov om inddrivelse af gæld til det offentlige”.§ 16Stk. 1.Loven træder i kraft den 1. januar 2014, jf. dog stk. 2.Stk. 2.§ 2, nr. 1, § 1, nr. 30, og §§ 14 og 15 træder dog i kraft den 1. juli 2013.Stk. 3-6.…Stk. 7.§ 1, nr. 30, finder anvendelse fra 1. januar 2013. I tilfælde, hvor anvendelse afbestemmelsen ville resultere i en højere vurdering eller på anden måde har skærpendevirkning, finder bestemmelsen dog først anvendelse fra vurderingsåret 2013.

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse

-3-1. Indledning2. Lovforslagets formål og baggrund3. Lovforslagets enkelte elementer3.1.-3-6.…3.7. Ændringer som følge af idriftsættelsen af Ét Fælles Inddrivelsessystem3.7.1. Gældende ret3.7.2. Lovforslaget4. Økonomiske konsekvenser for det offentlige5. Administrative konsekvenser for det offentlige6. Økonomiske konsekvenser for erhvervslivet7. Administrative konsekvenser for erhvervslivet8. Administrative konsekvenser for borgerne9. Miljømæssige konsekvenser10. Forholdet til EU-retten11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skema1. Indledning…Lovforslaget indeholder desuden nogle ændringer som følge af idriftsættelsen af Ét FællesInddrivelsessystem (EFI) og rettelse af en fejl i en lovændring fra 2012 på ejendomsvurde-ringsområdet.Når Ét Fælles Inddrivelsessystem (EFI) sættes i drift, skal der beregnes inddrivelsesrenterefter § 5 i lov om inddrivelse af gæld til det offentlige. Inddrivelsesrenten er en simpel rente,som beregnes fra den 1. i måneden efter, at fordringen er sendt til inddrivelse. Der må ikkeberegnes rentes rente ved en simpel rente, medmindre der i anden lovgivning er hjemmeldertil. For at undgå, at der beregnes rentes rente af fordringer, der ikke er opsplittet,bemyndiges skatteministeren til at bestemme, at disse sammenblandede fordringer fritages forberegningen af inddrivelsesrenter.I forbindelse med de lovændringer, der blev gennemført på ejendomsvurderingsområdet iseptember 2012, blev bl.a. den dagældende bestemmelse i skatteforvaltningslovens § 33, stk.1, ved en fejl ophævet. Det foreslås, bestemmelsen genindsættes i loven.2. Lovforslagets formål og baggrund…Lovforslaget har desuden til formål at løse et problem, der er opstået, fordi en rækkekommunale fordringer er sendt til inddrivelse hos SKAT som et samlet beløb uden enforudsat opsplitning af fordringen i hovedstol, renter og gebyrer.Endelig er formålet at rette en fejl i en lovændring fra 2012 på ejendomsvurderingsområdet.

-4-

3. Lovforslagets enkelte elementer3.1-3.6.…3.7. Ændringer som følge af idriftsættelsen af Ét Fælles Inddrivelsessystem3.7.1. Gældende retNår Ét Fælles Inddrivelsessystem (EFI) sættes i drift, hvilket forventes at ske den 1.september 2013, skal §§ 4-7 i lov om inddrivelse af gæld til det offentlige samtidig træde ikraft ved skatteministerens bestemmelse. § 5 omhandler den inddrivelsesrente, der – medundtagelse af bøder – skal tilskrives fordringer fra den 1. i måneden efter modtagelsen hosSKAT. Indtil den 1. i måneden efter fordringens modtagelse hos SKAT beregnerfordringshaver selv eventuelle opkrævningsrenter.Bestemmelsen i § 5 i lov om inddrivelse af gæld til det offentlige er udtryk for enharmonisering af rentereglerne som følge af system- og forenklingshensyn. Inddrivelsesrentener en simpel rente, hvorfor der ikke må beregnes rentes rente, medmindre andet følger afanden lovgivning, jf. ovennævnte lovs § 1, stk. 3, 1. pkt.Bestemmelsen i § 5, stk. 1, i lov om inddrivelse af gæld til det offentlige forudsætter somfølge af forbuddet mod rentes rente, at fordringshaveren i forbindelse med oversendelsen tilSKAT har foretaget en opdeling af sin fordring i hovedstol, renter og gebyrer.Det har imidlertid vist sig, at en række fordringer ved oversendelsen til inddrivelse hos SKATikke har været opdelt i hovedstol, renter og gebyrer.Når fordringer i dag oversendes til inddrivelse i SKAT, administreres de fortsat affordringshaveren, som løbende kan opdatere fordringen med eventuelle yderligereopkrævningsrenter og gebyrer. Såfremt der i inddrivelsesprocessen opstår spørgsmål ellerindsigelser om fordringens sammensætning af betydning for inddrivelsen, bliver disse sendttil fordringshaveren. Om fornødent bliver fordringen returneret til fordringshaveren.EFI bygger på en ændret rentetilskrivningsmodel, som skal håndteres fra idriftsættelsen afEFI. Dette kræver en konsekvent og præcis opsplitning af alle oplysninger, herunder omhovedstol, renter og gebyrer, for at opnå den forudsatte forenklede håndtering.I arbejdet med konverteringen af de fordringer, der allerede er sendt til inddrivelse, gør SKATi samarbejde med fordringshaverne alt, hvad der er teknisk og administrativt muligt, for atadskille hovedstol, renter og gebyrer. Det er imidlertid sent i denne proces konstateret, at detikke er muligt at løse alle problemer, hvorfor der er behov for en lovgivningsmæssig løsning.

-5-De fordringstyper, hvor sammenblanding er sket, består af kommunale krav på bl.a.ejendomsskatter, boligstøttelån, daginstitutionsrestancer, krav vedrørende kontanthjælp m.v.og kommunalt opkrævede parkeringsafgifter.3.7.2. LovforslagetMed forslaget bemyndiges skatteministeren til at bestemme, at fordringer, der indenikrafttrædelsen af § 5, stk. 1, i lov om inddrivelse af gæld til det offentlige er modtaget hosSKAT uden den nødvendige særskilte angivelse af hovedstol, renter og gebyrer, fritages fortilskrivningen af inddrivelsesrenter efter § 5, stk. 1. Hvis fordringshaveren inden for seksmåneder fra datoen for ikrafttrædelsen af stk. 1, der forudsættes sat i kraft samtidig medidriftsættelsen af EFI, meddeler SKAT de manglende oplysninger om hovedstol, renter oggebyrer, vil inddrivelsesrenter blive tilskrevet fra den dato, hvor disse nødvendige oplysningermodtages. Der er således tale om en suspension af beregningen af inddrivelsesrenter.Har fordringshaveren ikke inden for de seks måneder meddelt SKAT disse oplysninger, vilsuspensionen være permanent, og der vil ikke blive tilskrevet inddrivelsesrenter, medmindrefordringshaveren tilbagekalder fordringen og atter sender den til inddrivelse hos SKAT medangivelse af hovedstol, renter og gebyrer, hvorefter inddrivelsesrenter tilskrives ioverensstemmelse med § 5, stk. 1. Tilbagekaldes fordringen, mister den dog den plads idækningsrækkefølgen, jf. § 4, stk. 2, i lov om inddrivelse af gæld til det offentlige, som denopnåede ved første oversendelse til inddrivelse.I forbindelse med en suspension af beregningen af inddrivelsesrenter vil fordringshaverenikke i stedet kunne beregne eventuelle opkrævningsrenter. Ønsker fordringshaveren sådanneopkrævningsrenter, må fordringen tilbagekaldes fra SKAT.Med forslaget vil skatteministeren i en bekendtgørelse kunne fastlægge de nærmerebetingelser for en rentefritagelse for sammenblandede fordringer frem for returnering af dissetil fordringshaverne.Fordringshaveren kan med den nuværende lovgivning vælge selv at tilbagekalde en fordring,der er sendt til SKAT, hvis fordringshaveren enten ønsker at tillade afdragsvis betaling ellerhenstand med betalingen eller ønsker at udnytte en modregningsadgang. Dette ændres derikke på.Skatteministeren vil med bemyndigelsen kunne bestemme, at den sammenblandede fordringtilbagesendes til fordringshaveren, medmindre denne tiltræder, at der ikke beregnesinddrivelsesrenter af fordringen, indtil den manglende angivelse af hovedstol, renter oggebyrer er modtaget, for hvilken fristen vil være seks måneder fra idriftsættelsen af EFI.

-6-4. Økonomiske konsekvenser for det offentlige…Med den del af lovforslaget, der vedrører idriftsættelsen af EFI, gives en bemyndigelse til atfriholde fordringer for beregning af inddrivelsesrenter, hvor det ikke er muligt at adskillehovedstol, renter og gebyrer. Herved sikres, at der ikke uretmæssigt opkræves rentes rente affordringerne. Forslaget omfatter alene fordringer opstået før idriftsættelsen af EFI.Forslaget medfører et marginalt mindreprovenu, idet der gives afkald på indtægter i form afde inddrivelsesrenter, som ellers skulle være påløbet fordringerne. Dette mindreprovenumodsvares i et vist omfang af lavere fradragsberettigede renteudgifter.Det er SKATs vurdering på baggrund af oplysninger fra kommunerne, at en fordringsmassepå i alt ca. 300 mio. kr. ikke vil kunne opsplittes i hovedstol, renter og gebyrer, når EFI efterplanen idriftsættes den 1. september 2013. Af denne fordringsmasse forudsættes ca. 75 pct.efterfølgende at kunne opsplittes inden for fristen på seks måneder efter idriftsættelsen af EFI.Der må forventes at være fordringer, hvor en opsplitning enten ikke er mulig eller fravælgesaf fordringshaveren, fordi den administrative belastning ved at opsplitte fordringen overstigerrenteindtægten.På baggrund heraf skønnes lovforslaget at medføre et ubetydeligt mindreprovenu.5. Administrative konsekvenser for det offentlige…Den del af lovforslaget, der vedrører idriftsættelsen af EFI, vil kunne medføre begrænsedeadministrative omkostninger for SKAT, som afholdes inden for SKATs nuværendeøkonomiske rammer.6. Økonomiske konsekvenser for erhvervslivetLovforslaget medfører ingen umiddelbare økonomiske konsekvenser for erhvervslivet.7. Administrative konsekvenser for erhvervslivetLovforslaget har ingen administrative konsekvenser for erhvervslivet.8. Administrative konsekvenser for borgerneLovforslaget har ingen administrative konsekvenser for borgerne.9. Miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.

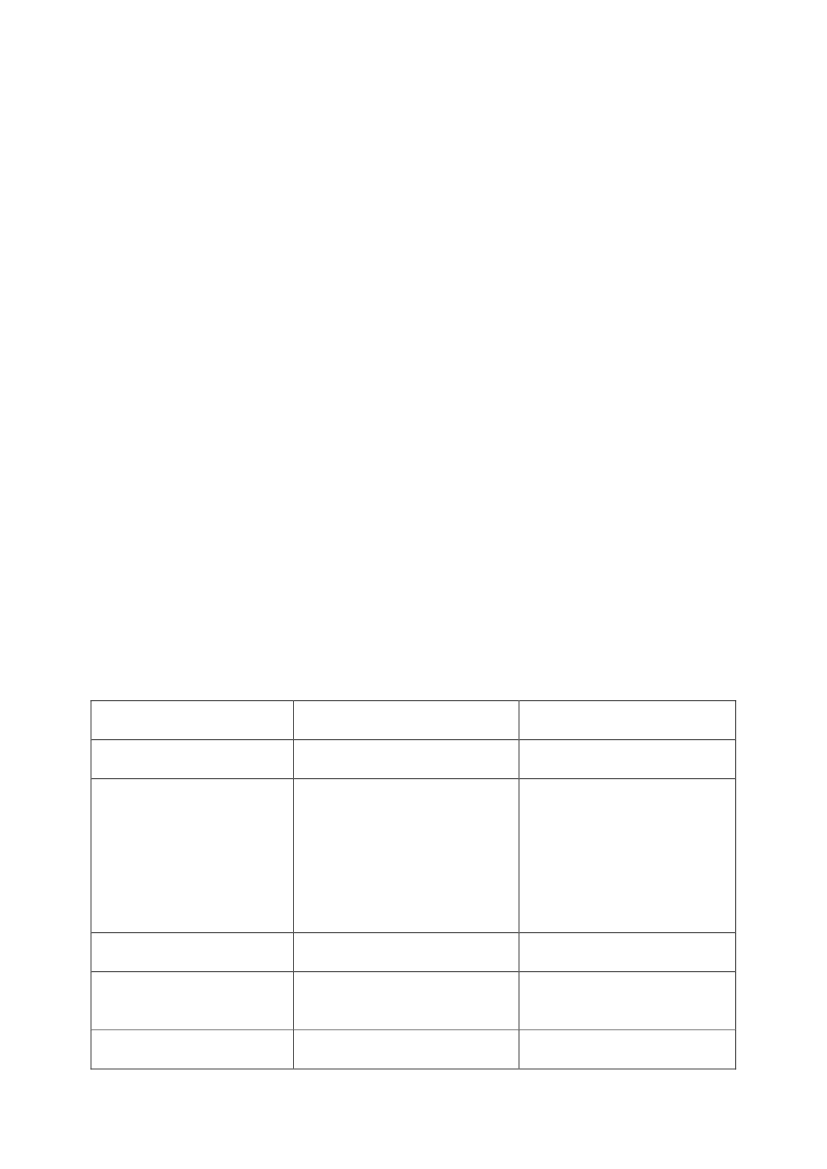

-7-10. Forholdet til EU-rettenLovforslaget indeholder ikke EU-retlige aspekter.11. Hørte myndigheder og organisationer m.v.Et udkast til lovforslag [om ny klagestruktur på skatteområdet] har været sendt i høring hosfølgende myndigheder og organisationer m.v.:Akademikernes Centralorganisation, Advokatrådet, AErådet, AgroSkat, ATP, Business Dan-mark, Cepos, Cevea, Dansk Arbejdsgiverforening, Dansk Byggeri, Dansk Erhverv, DanskTold & Skatteforbund, Danske Advokater, Danske Regioner, Datatilsynet, Den DanskeDommerforening, Den Danske Skatteborgerforening, DI, Dommerfuldmægtigforeningen,Domstolsstyrelsen, Erhvervsstyrelsen – Team Effektiv Regulering, Finansrådet, FOA, FSR –danske revisorer, Foreningen af Danske Skatteankenævn, Forsikring & Pension,Forvaltningshøjskolen, Håndværksrådet, Ingeniørforeningen, Kommunernes Landsforening,Landbrug & Fødevarer, Landsorganisationen i Danmark, Landsskatteretten, LedernesHovedorganisation, retssikkerhedschefen, SKAT, SRF Skattefaglig Forening, Videncentretfor Landbrug, Vurderingsankenævnsforeningen.Den del af lovforslaget, der vedrører idriftsættelsen af EFI, dvs. lovforslagets § 2, nr. 1, § 14og § 15, har ikke været i høring. Der gennemføres høring af ovenstående myndigheder ogorganisationer m.v. i forbindelse med lovforslagets fremsættelse.12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/ mindreudgifterIngen…Negativekonsekvenser/merudgifterEt ubetydeligtmindreprovenu.Den del af lovforslaget, dervedrører idriftsættelsen afEFI, vil kunne medførebegrænsede administrativeomkostninger for SKAT, somafholdes inden for SKATsnuværende økonomiskerammer.IngenIngen

Økonomiske konsekvenserfor det offentligeAdministrativekonsekvenser for detoffentlige

Økonomiske konsekvenserfor erhvervslivetAdministrativekonsekvenser forerhvervslivetAdministrativekonsekvenser for borgerne

IngenIngen

Ingen

Ingen

-8-MiljømæssigekonsekvenserForholdet til EU-rettenIngenIngen

Lovforslaget indeholder ikke EU-retlige aspekter

Bemærkninger til lovforslagets enkelte bestemmelser

Til § 1Til nr. 1-29…Til nr. 30Det foreslås at korrigere en fejl, som opstod i forbindelse med de lovændringer, der blevgennemført på ejendomsvurderingsområdet i september 2012.Ved § 2 i lov nr. 925 af 18. september 2012 blev skatteforvaltningslovens § 33 nyaffattet.Formålet var at forenkle reglerne om genoptagelse af tidligere ejendomsvurderinger. Tidligerevar det nødvendigt at forelægge en lang række helt oplagte sager for Skatterådet, ligesom dettidligere var muligt at få genoptaget skønsmæssige ansættelser, der lå mange år tilbage i tiden.Imidlertid var man ved lovændringen ikke opmærksom på, at SKAT kan have behov for afegen drift at korrigere vurderinger i andre tilfælde end dem, der efter den nyaffattedebestemmelse er gjort mulig. Derfor medtog man ved nyaffattelsen af skatteforvaltningslovens§ 33 ikke den dagældende bestemmelse i stk. 1, som gør det muligt for SKAT at meddeleejeren af en ejendom, at man agter at ændre den pågældende vurdering. Dette kunne efter dennu ophævede bestemmelse ske inden den 1. juli i det andet kalenderår efter vurderingsåretsudløb.Som et eksempel på, hvordan bestemmelsen blev anvendt, kan nævnes en udstykning, hvor etmeget stort antal ejere har klaget over vurderingen, og hvor de pågældende har fået medhold.I sådanne tilfælde har SKAT på grundlag af den nu ophævede bestemmelse hidtil af egen driftkunnet ændre vurderingen for de ejere, der ikke har klaget, således at alle får sammebehandling. Denne mulighed har SKAT ikke længere. Nu er det kun de ejere, der klager, dervil kunne få deres vurdering ændret.Som et andet eksempel kan nævnes den situation, hvor SKAT på anden måde bliveropmærksom på, at vurderinger i et bestemt område ikke ligger i det rigtige niveau. Hidtilkunne man på samme måde af egen drift gå ind og ændre en vurdering. Dette er ikke længeremuligt, medmindre de berørte ejere klager – og så kun for de ejere, der rent faktisk klager.SKAT er dermed afskåret fra af egen drift at rette fejlbehæftede vurderinger. Det er

-9-uhensigtsmæssigt og en fejl. Det foreslås derfor, at en bestemmelse med samme ordlyd somden dagældende bestemmelse i skatteforvaltningslovens § 33, stk. 1, genindsættes iskatteforvaltningsloven.SKATs vurdering i henhold til bestemmelsen vil kunne påklages som enhver andenvurdering.Til nr. 31-63…Til § 2Til nr. 1Inddrivelsesrenten blev indsat i lovgivningen ved § 1, nr. 1, i lov nr. 516 af 7. juni 2006 omændring af lov om opkrævning og inddrivelse af visse fordringer og forskellige andre love (Étfælles inddrivelsessystem m.v.). Lovens §§ 1-11, der aldrig nåede at blive sat i kraft vedskatteministerens bestemmelse, fordi ikrafttrædelsen afventede idriftsættelsen af Ét FællesInddrivelsessystem (EFI), blev ophævet ved § 124, nr. 1, i lov nr. 1336 af 19. december 2008om ændring af kildeskatteloven, opkrævningsloven, udpantningsloven og forskellige andrelove (Konsekvensændringer som følge af lov om inddrivelse af gæld til det offentlige).Rentebestemmelsen blev erstattet af den nuværende bestemmelse i § 5, stk. 1, i lov nr. 1333 af19. december 2008 om inddrivelse af gæld til det offentlige. Ifølge bemærkningerne ilovforslagene til lov nr. 516 fra 2006 og lov nr. 1333 fra 2008 er inddrivelsesrenten en simpelrente, hvorfor der ikke må beregnes rentes rente, medmindre andet følger af anden lovgivning,jf. lovens § 1, stk. 3, 1. pkt.I § 5, stk. 1, er fastsat, at fordringer – med undtagelse af bøder – der modtages afrestanceinddrivelsesmyndigheden, dvs. SKAT, til inddrivelse, skal forrentes med en årligrente efter rentelovens § 5, stk. 1 og 2, der tilskrives fra den 1. i måneden efter modtagelsenhos restanceinddrivelsesmyndigheden.Med bestemmelsen i forslagets § 1, nr. 1, suppleres den eksisterende bemyndigelse forskatteministeren til at kunne bestemme, at § 5, stk. 1, i lov om inddrivelse af gæld til detoffentlige ikke skal anvendes på nærmere angivne typer af fordringer, med en bemyndigelsetil også at kunne bestemme, at § 5, stk. 1, ikke skal finde anvendelse på fordringer, der indenikrafttrædelsen af § 5, stk. 1, er modtaget hos SKAT uden særskilt angivelse af hovedstol,renter og gebyrer. Fritagelsen for beregning af inddrivelsesrenten efter § 5, stk. 1, skal dogikke gælde, hvis fordringshaveren inden for seks måneder fra datoen for den nævnteikrafttrædelse giver SKAT oplysning om hovedstol, renter og gebyrer, i hvilket tilfælde rentenefter stk. 1 beregnes fra datoen for oplysningens modtagelse.

- 10 -Baggrunden for forslaget er, at en række af de fordringer, der skal være overført til EFI vedidriftsættelsen, som forventes at finde sted den 1. september 2013, er modtaget hos SKATsom et samlet beløb uden særskilt angivelse af hovedstol, renter og gebyrer. Det er forudsat,at §§ 4-7 i lov om inddrivelse af gæld til det offentlige træder i kraft samtidig medidriftsættelsen af EFI, og der ville derfor med inddrivelsesrenten umiddelbart blive beregnetrentes rente af de i disse fordringer indeholdte skjulte opkrævningsrenter. Inddrivelsesrentener en simpel rente, hvorfor der ikke må beregnes rentes rente, medmindre andet følger afanden lovgivning, jf. lovens § 1, stk. 3, 1. pkt.Frem for at returnere disse fordringer til fordringshaveren for ikke ulovligt at beregne rentesrente af de skjulte opkrævningsrenter vil skatteministeren med den foreslåede bemyndigelsekunne bestemme, at disse sammenblandede fordringer undtages fra tilskrivningen afinddrivelsesrenter. Hvis fordringshaveren senest seks måneder fra datoen for ikrafttrædelse af§ 5, stk. 1, i lov om inddrivelse af gæld til det offentlige giver SKAT oplysning om hovedstol,renter og gebyrer, beregnes inddrivelsesrenter fra datoen for oplysningens modtagelse.Så længe denne suspension af tilskrivningen af inddrivelsesrenter varer, vil der ikke i stedetkunne påløbe opkrævningsrenter. Ønsker fordringshaveren sådanne, må fordringentilbagekaldes fra SKAT.Efter udløbet af de seks måneder vil suspensionen være permanent, medmindre fordringentilbagekaldes og genfremsendes til inddrivelse, hvilket dog vil indebære, at fordringen får enny plads i dækningsrækkefølgen, jf. § 4, stk. 2, i lov om inddrivelse af gæld til det offentlige.Til nr. 2…Til §§ 3-13…Til § 14Til nr. 1I lov nr. 516 af 7. juni 2006 blev der med § 13, stk. 3, indsat en bemyndigelse forskatteministeren til at bestemme, at § 3 b i lov om opkrævning og inddrivelse af vissefordringer som affattet ved førstnævnte lovs § 1, nr. 1, ikke skal anvendes på nærmereangivne typer af fordringer, således at disse fordringer skal forrentes som hidtil.Det foreslås at ophæve bestemmelsen, fordi bemyndigelsen for skatteministeren til atbestemme, at nærmere angivne typer af fordringer ikke skal forrentes med inddrivelsesrenten,

- 11 -allerede er givet ved § 5, stk. 2, i lov om inddrivelse af gæld til det offentlige. Der er derfortale om en lovteknisk korrektion.Til § 15Til nr. 1I lov nr. 516 af 7. juni 2006 blev der ved § 11, nr. 1, indsat et 2. pkt. i skattekontrollovens § 8P, stk. 3, hvorefter skatteministeren kan fastsætte regler for indberetning af renter efter § 3 b ilov om opkrævning og inddrivelse af visse fordringer.Bestemmelsen blev ophævet den 1. januar 2009 ved § 124, nr. 1, i lov nr. 1336 af 19.december 2008, der samtidig med § 117, nr. 4, i skattekontrollovens § 8 P, stk. 3, indsatte et2. pkt. med helt samme ordlyd som i den ophævede bestemmelse i § 11, nr. 1, dvs. med enhenvisning til § 3 b i lov om opkrævning og inddrivelse af visse fordringer. Imidlertid findesbestemmelsen i § 3 b om inddrivelsesrente nu i § 5, stk. 1, i lov om inddrivelse af gæld til detoffentlige.Med lovforslaget foreslås den nødvendige lovtekniske korrektion i § 117, nr. 4, i lov nr. 1336af 19. december 2008 gennemført, så der i stedet henvises til § 5, stk. 1, i lov om inddrivelseaf gæld til det offentlige.Skatteministeren fastsætter tidspunktet for ikrafttrædelsen af § 117, nr. 4, i lov nr. 1336 af 19.december 2008, jf. lovens § 167, stk. 2.Til § 16Til stk. 1Det foreslås, at loven træder i kraft den 1. januar 2014.Til stk. 2Det foreslås dog, at § 1, nr. 30, om rettelse af en fejl i en lovændring fra 2012 påejendomsvurderingsområdet træder i kraft den 1. juli 2013. Tilsvarende foreslås det, at § 2, nr.1, § 14 og § 15 træder i kraft den 1. juli 2013.Til stk. 3-6…Det foreslås, at § 1, nr. 30, om rettelse af en fejl i en lovændring fra 2012 påejendomsvurderingsområdet finder anvendelse fra 1. januar 2013, hvilket var det tidspunkt,hvor den hidtidige og identiske bestemmelse blev ophævet.

- 12 -Det foreslås videre, at den tilbagevirkende kraft til 1. januar 2013 alene skal gælde i detilfælde, hvor de ændringer, som SKAT foretager, vil være til gunst for borgerne. I detilfælde, hvor ændringer medfører højere vurderinger eller på anden måde har skærpendevirkning, foreslås det, at lovændringen får virkning fra vurderingsåret 2013, dvs. denvurdering, der foretages pr. 1. oktober 2013. Det betyder, at genindførelsen af bestemmelsenikke kan anvendes til at skærpe vurderingen for vurderingsåret 2012. Vurderinger forvurderingsåret 2011 berøres ikke af forslaget, da SKATs adgang til at korrigere vurderingenfor vurderingsåret 2011 er udløbet, når bestemmelsen træder i kraft den 1. juli 2013.

- 13 -Bilag

Bilag 1– Paralleltekster

- 14 -

Bilag 2Lovforslaget sammenholdt med gældende lov

Gældende formulering

Lovforslaget§1I skatteforvaltningsloven, jf. lovbe-kendtgørelse nr. 175 af 23. februar2011, som ændret ved § 1 i lov nr. 545af 26. maj 2010, § 9 i lov nr. 591 af 18.juni 2012 og § 2 i lov nr. 925 af 18.september 2012, foretages følgendeændringer:1-29.…30.Efter§ 33indsættes som§ 33 a:”§ 33 a.Told- og skatteforvaltningenkan ikke afsende varsel som nævnt i §20, stk. 1, jf. stk. 4, om foretagelse el-ler ændring af en vurdering af en fastejendom senere end den 1. juli i detandet kalenderår efter vurderingsåretsudløb. En ændring skal være gennem-ført senest den 1. oktober samme år.”32-63.…§2I lov nr. 1333 af 19. december 2008om inddrivelse af gæld til det offentli-ge, som ændret ved § 2 i lov nr. 252 af30. marts 2011, § 21 i lov nr. 551 af18. juni 2012 og § 2 i lov nr. 593 af18. juni 2012, foretages følgende æn-dringer:

§ 5.Fordringer, der overdrages tilinddrivelse hos restanceinddrivelses-myndigheden, jf. § 1, stk. 1, med und-tagelse af bøder, forrentes med en årligrente svarende til renten i henhold til §5, stk. 1 og 2, i lov om renter ved for-sinket betaling m.v. Renten tilskrives

- 15 -fra den 1. i måneden efter modtagelsenhos restanceinddrivelsesmyndigheden.Stk. 2.Skatteministeren kan bestem-me, at stk. 1 ikke skal anvendes pånærmere angivne typer af fordringer.1.I§ 5, stk. 2,indsættes som2.og3.pkt.:”Skatteministeren kan endvidere be-stemme, at stk. 1 ikke skal anvendespå fordringer, der inden ikrafttrædel-sen af stk. 1 er modtaget hos restance-inddrivelsesmyndigheden uden sær-skilt angivelse af hovedstol, renter oggebyrer. Hvis fordringshaveren senestseks måneder fra datoen for denneikrafttrædelse giver restanceinddrivel-sesmyndigheden oplysning om hoved-stol, renter og gebyrer, tilskrives ren-ten efter stk. 1 dog fra datoen for op-lysningens modtagelse.”§§ 3-13…§ 14I lov nr. 516 af 7. juni 2006 om æn-dring af lov om opkrævning og inddri-velse af visse fordringer og forskelligeandre love (Ét fælles inddrivelsessy-stem m.v.), som ændret ved § 124 i lovnr. 1336 af 19. december 2008, foreta-ges følgende ændring:§ 13.---Stk. 3.Skatteministeren kan bestem-1.§ 13, stk. 3,ophæves.me, at § 3 b i lov om opkrævning oginddrivelse af visse fordringer som af-fattet ved denne lovs § 1, nr. 1, ikkeskal anvendes på nærmere angivne ty-per af fordringer, således at disse for-dringer skal forrentes som hidtil.§ 15I lov nr. 1336 af 19. december 2008om ændring af kildeskatteloven, op-krævningsloven, udpantningsloven ogforskellige andre love (Konsekvensæn-

- 16 -dringer som følge af lov om inddrivel-se af gæld til det offentlige) foretagesfølgende ændring:§ 117.---Nr. 4.I § 8 P, stk. 3, indsættes som1.I§ 117, nr. 4,ændres ”3 b i lov om2. pkt.:opkrævning og inddrivelse af vissefordringer” til: ”5, stk. 1, i lov om ind-”Skatteministeren kan fastsætte regler drivelse af gæld til det offentlige”.for indberetning af renter efter § 3 b ilov om opkrævning og inddrivelse afvisse fordringer.”§ 16Stk. 1.Loven træder i kraft den 1.januar 2014, jf. dog stk. 2.Stk. 2.§ 2, nr. 1, § 1, nr. 30, og §§ 14og 15 træder dog i kraft den 1. juli2013.Stk. 3-6.…Stk. 7.§ 1, nr. 30, finder anvendelsefra 1. januar 2013. I tilfælde, hvor an-vendelse af bestemmelsen ville resul-tere i en højere vurdering eller på an-den måde har skærpende virkning, fin-der bestemmelsen dog først anvendel-se fra vurderingsåret 2013.