Skatteudvalget 2012-13

L 212 Bilag 5

Offentligt

KPMGStatsautoriseret RevisionspartnerselskabSkatteprocesEnglandsgade 25Postboks 2005100 Odense C

Telefon 73 23 30 00Telefax 72 29 30 30www.kpmg.dkCVR-nr. 30 70 02 28

SkatteministerietNicolai Eigtveds Gade 281402 København K22. februar 2013

Vores ref.

HHBE / LIGU

Indledning og retspolitik (retssikkerhed)Grundlæggende skal undertegnede henvise til, at der ligger en meget grundig betænkning omklagesystemet/Landsskatteretten, jf. betænkning nr. 339 af 1963, og ingen af de daværendemedlemmer af denne kommission kunne på noget tidspunkt drømme om at afskære sager fra enklageadministrativ prøvelse i landets øverste klagenævn, Landsskatteretten.Udvalget bag denne ældre men gennembearbejdede betænkning var ledet af højesteretsdommerA. Blom-Andersen og blandt deltagerne i øvrigt var professor i forvaltningsret BentChristensen.Borgerne - og dette gælder alle store som små - har et grundlæggende retspolitisk krav på, atkunne få deres skattesag prøvet ved landets øverste administrative klageinstans - og først derfravil prøvelsen være domstolsprøvelse.Det er vigtigt også for den "lokale forståelse", at man som borger har den ventil, at kunne klagetil et centralt beliggende klagenævn i form af Landsskatteretten.Dette er for borgerne - og samfundet - et langt vigtigere element end man måske umiddelbartkan forestille sig.Som direkte baggrund for Landsskatterettens opståen i 1938 - var følgende hensyn:"Det blev således anset for at være mere og mere afgørende betydning, at ansættelsernetil skatteberegning skete efter ensartede principper i hele landet med det formål at redu-cere ulighed, der var en følge af mangler ved ligningen til det mindst mulige. Noget så-dant kunne ikke gennemføres uden mere effektiv bistand fra de centrale myndigheder."

KPMG Statsautoriseret Revisionspartnerselskab.Medlem af KPMG International Cooperative ("KPMG International"), et schweiziskkooperativ, som alle KPMG-firmaer er selvstændige og uafhængige medlemmer af.

ABCDSkatteministerietKommentarer til høring - udkast til lov om ændring afskatteforvaltningsloven og ændret klagestruktur.22. februar 2013

Dette gentages i betænkning nr. 339 af 1963 - som oplysning om baggrunden for, at man villehave en Landsskatteret - udskilt fra det tidligere Landsoverskatteraad som også befattede sigmed ligningsspørgsmål overordnet set.Der er intet i retsudviklingen som peger på, at man skal gå væk fra den tanke - snarere tværti-mod - det er i dag endnu mere vigtigt, at Landsskatteretten har mulighed for at påkende alle deadministrative klagesager, og retssikkerhedsidealet om den processuelle retssikkerhed for denenkelte borgers følelse af retsbeskyttelse på området må kræve, at der fastholdes et to-instans-klagesystem.Landsskatteretten skal være myndigheden som sætter den "centrale" styring af klagesagerne - ogtilmed alle sagerne uden undtagelse.

Nedlægge ankenævnene som et effektiviseringsalternativGrundlæggende har jeg oven for beskrevet, at min holdning er, at Danmark bedst lever med dennuværende struktur uden ændringer.Hvis der dog af samfundsøkonomiske og nødvendige årsager skal besparelser ind i det skatte-mæssige klagesystemet - så må det være ret oplagt, at man ikke "beskærer Landsskatteretten"eller frarøver borgerne en prøvelse dér - men at man så overvejer, hvad man skal med det mere"politiske sammensatte" lægmandsorgan, der ligger i de mange skatteankenævn og vurderings-ankenævn. Man kan diskutere om ikke tiden er løbet fra det rene "lægmandselement", der liggeri disse nævn.Jeg henviser til følgende fra publikation fra Statsministeriets hjemmeside:"Sanering af råd, nævn, udvalg og centreDer er behov for en klar politisk prioritering af de offentlige midler. Bureaukratiet og admi-nistrationen skal begrænses til fordel for flere penge til bedre velfærd. Effektiviseringer iden statslige administration skal bl.a. tage højde for den mere begrænsede tilgang til ar-bejdsstyrken i de kommende år. Den nødvendige arbejdskraft i kommuner, amter og ikkemindst til den private sektor skal også sikres. Fornyelsen er rettet mod at skabe en mereåben, enkel og effektiv offentlig sektor, hvor borgere og virksomheder får størst mulig nyt-te af den offentlige sektors indsats og ydelser. Der har været en betydelig vækst i antalletaf råd, nævn, puljer og statslige tilskud. Ved at sammenlægge eller nedlægge institutionerog ved at mindske eller fjerne tilskud og puljer kan der frigøres flere ressourcer til bedrevelfærd. Flere råd, nævn og puljer er i dag enten overflødige eller de har overlappendeformål og funktion. Hertil kommer, at flere af disse institutioner med fordel kan lægges indunder relevante ministerier eller styrelser."

Spørgsmål herefter:Hvordan kan man på skatteområdet gå imod denne plan - og reelt foreslå en "udvidelse afen bureaukratisk model" med yderligere virke for de lokale nævn, hhv. skatteankenævn ogvurderingsankenævn?Hvor er effektiviseringen og den processuelle retssikkerhed, når man ved nærværende lov-udkast indfører et yderligere organ i skatteklagesystemet "skatteankeforvaltningen"?Min opsummering må være som følger:

2

ABCDSkatteministerietKommentarer til høring - udkast til lov om ændring afskatteforvaltningsloven og ændret klagestruktur.22. februar 2013

Hvis man skulle lave en reel administrativ og økonomisk forenkling uden at gå på kom-promis med retssikkerhed - så skulle man som man har gjort på så mange andre områderhelt nedlægge de mange vurderingsankenævn og skatteankenævn mv. og så tilføre alleklagesagerne på det fiskale og vurderingsmæssige område til Landsskatteretten som ene-ste administrative og uafhængige klagenævn.Dette ville give én klageinstans, men man ville undgå den politiske lokale forankring somligger i lægmandselementet i de mange "ankenævn" rundt om i landet.Landsskatteretten har en fasttømret struktur og har været bastion for retssikkerhed - ligesiden oprettelsen i 1938. Landsskatteretten har også altid været kendetegnende ved, atder ikke var sager, der ikke var vigtige eller principielle nok til Landsskatteretten - og så-dant et vilkårligt system skal ikke indføres, dvs. at alle skatteborgere, virksomheder mv.skal have lige adgang til prøvelse i Landsskatteretten.

Forskellen i prøvelsesadgangenDet helt grundlæggende i prøvelse i det administrative system set i forhold til domstolsprøvelseer forskellen på bevisførelsen, sagsoplysningen, fakta-indsamlingen, idet de administrativemyndigheder arbejder under officialmaksimen, dvs. forvaltningen har ansvaret for sagens for-svarlige oplysning - og dette har igennem alle årene været et godt og bærende hensyn for beggede administrative klageinstanser. Det er imidlertid ikke tilstrækkeligt kun at have klageprøvelsei lokalt ankenævnsregi for de "ikke principielle sager" - idet sagerne, herunder sagsoplysningen,bevisvurderingen osv. så godt som altid modnes undervejs i skattesagerne - og derfor er Lands-skatterettens prøvelse vigtig også i de små og ikke principielle sager for fysiske personer, og isagens natur også i alle vurderingssagerne osv.

EksempelLad mig give et illustrativt eksempel på forholdene i det skatteadministrative klagesystem:Landsskatterettens offentliggjorte afgørelse i SKM 2006.669 LSRBefordringsfradrag mellem hjem og arbejdsplads blev ud fra en konkret vurdering af tra-fikforholdene beregnet på grundlag af den af skatteyderen valgte rute, uanset at denne ik-ke var den korteste eller hurtigste rute.En sådan sag drejer sig typisk om "forholdsvis små beløb" og det drejer sig om fortolkning af énsimpel paragraf nemlig ligningslovens § 9 C. Ikke desto mindre var det som i mange andre sa-ger nødvendigt at have en prøvelsesadgang i Landsskatteretten, hvor sagen blev løst. Det lokaleankenævn var helt på linie med 1. instansen, så det var først i Landsskatteretten at der var nogender lyttede til borgeren. Se straks neden for forskellen i behandlingen i de to instanser, som illu-strerer netop den forskel som er så vigtig i praksis, nemlig at Landsskatteretten går dybt i prø-velsen og begrunder meget udtømmende, hvor ankenævn snarere betragter forhold som omfattetaf en praksis - hvilket går ud over den individuelle bedømmelse.

3

ABCDSkatteministerietKommentarer til høring - udkast til lov om ændring afskatteforvaltningsloven og ændret klagestruktur.22. februar 2013

Skatteankenævnets holdning:"Skatteankenævnethar godkendt befordringsfradraget, selvangivet med 19.344 kr., med 14.976 kr.Som begrundelse for afgørelsen er der henvist til, at befordringsfradraget, jf.ligningslovens§ 9 C,skal beregnes på grundlag af den normale transportvej. Der er herved henvist til Lig-ningsvejledningen 2003, A.F.3.1.3.3. Det er nævnets opfattelse, at den af Krak.dk og Carl Brosafstandssystems anbefalede rute over Z, Æ og motorvejsafkørsel ved Æ må anses som den normaletransportvej, idet der bl.a. lægges vægt på, at der er tale om den hurtigste rute, at ruten følger dealmindelige hovedfærdselsårer, samt at den er væsentligt kortere end den alternative rute."

Landsskatterettens bemærkninger og begrundelse:"Ligningslovens § 9 C, stk. 1.har følgende ordlyd: "Vedopgørelsen af den skattepligtigeindkomst kan fradrag for befordring frem og tilbage mellem sædvanlig bopæl og arbejdsplads fo-retages med et beløb, som beregnes på grundlag af den normale transportvej ved bilkørsel efter enkilometertakst, der fastsættes af Ligningsrådet. Ved fastsættelsen af denne takst lægges udgiften tilbefordring med bil til grund.”I Skatteministeriets bekendtgørelse nr. 873 af 17/10 1994, er normal transportvej ved bilkørsel de-fineret som den strækning, der skal tilbagelægges med bil under hensyntagen til: *de givne geo-grafiske forhold, *tidsforbrug og *økonomisk rimelighed.Der kan fortsat opstå spørgsmål om benyttelse af motorveje, omfartsveje, hovedveje og lign. fremfor en måske kortere strækning ad mindre veje.Ligningsmyndighederne skal i disse tilfælde lægge betydelig vægt på den skattepligtiges eget valgaf transportvej, men må i øvrigt ud fra en samlet vurdering tage hensyn til de givne geografiskeforhold, tidsmæssigt forbrug og økonomisk rimelighed.Efter en konkret vurdering af det under sagen oplyste, findes den af klageren valgte rute at måtteanses for den normale transportvej. Der er herved bl.a. lagt vægt på, at der efter det oplyste er ta-le om en mere trafiksikker rute, samt at den kilometermæssige difference mellem de to ruter er be-skeden. Der må derfor som udgangspunkt lægges særligt vægt på klagerens valg af transportvej.Det forhold, at den af klageren valgte rute også i meget begrænset omfang er tidsmæssigt længereend den af skattemyndighederne anviste rute, ses ikke at kunne føre til et andet resultat. Befor-dringsfradrag, jf.ligningslovens § 9 C,godkendt med 14.976 kr., forhøjes følgelig til19.344 kr. i overensstemmelse med klageres påstand."

Nævnte sag var - som det ses - blot en "lille sag" som efter det "nye udkast til ændret klage-struktur" blot ville blive henvist til en ren skatteankenævnsbehandling - og så domstolsprøvelsederefter. Sidstnævnte med domstolsprøvelse ville oftest i en sådan sag reelt ikke ske - da enskatteborger typisk ikke vil kaste sig ud i en domstolsprøvelse med statens advokat Kammerad-vokaten som modpart på vegne Skatteministeriet og med risiko for sagsomkostninger pålagt.

4

ABCDSkatteministerietKommentarer til høring - udkast til lov om ændring afskatteforvaltningsloven og ændret klagestruktur.22. februar 2013

Eksemplet er illustrativt, da det viser "den lille borger" mod det store system i kampen om ret tilet befordringsfradrag, og hvor bedømmelsen i det lokale skatteankenævn ikke gav nogen retsbe-skyttelse.Hertil kommer, at der jo ligger en flerhed af lignende tilfælde ved siden af en sådan sag - da rig-tig mange lønmodtagere bruger denne ligningslovens § 9 C som deres befordringsfradragsregel.Allerede derfor er det vigtigt også i sådanne "ikke principielle sager" at man kan få en autorita-tiv prøvelse af landets øverste centrale og administrative klageorgan, Landsskatteretten, hvorsagerne jo som det også er vist med eksemplet bliver offentliggjort af hensyn til praksisdannel-sen, således at andre kan få en tilsvarende sikring af deres retsstilling.

Hvad ligger i begrebet "principiel sag"?I øvrigt har jeg meget svært ved - til trods for mit mangeårige virke inden for skatteområdet ogarbejde med skatteproces - at afgrænse hvilke skattesager, der er principielle hhv. ikke-principielle.Det er så skønspræget en vurdering, at man næsten altid vil tage fejl, og typisk viser det sig ogsåførst efterfølgende, at en sag var principiel.Der er så mange saglige hensyn og momenter, der skal indgå i en vurdering af "principielle for-hold" - at alene denne usikkerhed må tale i borgerens favør - og derfor ikke bør være afgørendefor, hvor en sag skal lande rent klagestrukturmæssigt.Jeg nærer derfor ikke tillid til, at nogen forvaltningsenhed - og derfor ej heller en ny enhed"Skatteankeforvaltning" - kan lægge en linje, som giver sikkerhed, ligebehandling og forudbe-regnelighed for hvor sagerne kan prøves. Borgerne har 100 % krav på at vide, hvor der skal kla-ges til og hvor borgerens prøvelsesmulighed foreligger.Der foreligger ikke fastlagt objektivt et katalog efter lovforslaget noget bud på lovmæssig af-grænsning af "principielle sager" og dermed foreligger intet holdepunkt for det virkelig svære -nemlig om fordelingen af sager mellem Landsskatteretten og skatteankenævn.Lovforslagets bemærkninger giver alene et fingerpeg, men et så væsentligt element i det på-tænkte nye klagesystem bør mere klart kodificeres og ikke stå hengemt i lovmotiver.Tilsvarende er de overordnede tanker udtryk for, at der ved retsanvendelsen kommer så udpræ-gede skøn, at retsstillingen for hvor man kan få sin klage behandlet fremstår uklar og vilkårligt.Regler om skatteforvaltningsret og formelle forhold skal skabe klarhed og retssikkerhed og skalderfor være lette og overskuelige at forstå.

Lokale ankenævn som sidste og eneste administrative instans "i ikke principielle sa-ger" - og så direkte til domstolsprøvelseVed domstolene gælder retsplejelovens regler, herunder "partsprincippet" og "forhandlingsmak-simen". Det er derfor et kolossalt retssikkerhedsmæssigt tilbageskridt, at man nu vil fjerne "vis-se ikke principielle sager" fra en klagemulighed til Landsskatteretten.

5

ABCDSkatteministerietKommentarer til høring - udkast til lov om ændring afskatteforvaltningsloven og ændret klagestruktur.22. februar 2013

Tilmed fremgår det af udkastet - at Skatteministeren ved udvidelse af skatteforvaltningslovens§ 49 - også får adgang til at indbringe disse sager fra lokalankenævnene direkte for domstolene -dvs. hvor borgeren har vundet sagen ved ankenævnet - da kan borgeren blive mødt med det for-hold at blive stævnet til domstolsprøvelse af sagen - efter at have vundet sagen lokalt.Jeg må her opfordre til, at man virkelig tænker borgerens retsfølelse og retssikkerhed ind i sy-stemet.Det må være ret sikkert, at den individuelles retsfølelse og respekt for systemet styrter i grusved, at man først har fået at vide, at den pågældende sag ikke var principiel og derfor kunne manikke få Landsskatteretsprøvelse - og derefter vinder man sagen lokalt - men så synes sagenpludselig af Skatteministeren at være så principiel at den skal indbringes for domstolene.Dette er blot lakmus-testen på, at det foreliggende forslag til ændringer ikke bør nyde fremme -da systemet som det foreligger i dag er det bedste af "alle verdener" og bygger på lang tids kla-gesagserfaring mv.Eventuelle domstolssager skal alene føres efter at landets øverste administrative klageinstansLandsskatteretten har påkendt sagsforholdet, og dette gælder uanset om det er borgeren ellerSkatteministeren der vil have domstolsprøvelse.Om ikke andet - så må det ændres således, at Skatteministeren udstyres med en adgang til admi-nistrativt at have en "klageberettigelse" på principielle sager vedrørende en nævnsafgørelse tilLandsskatteretten.

DomstolsprøvelsenDet forhold, at man har haft to prøvelsesmuligheder for fysiske personer og dødsboer i hhv. an-kenævn og Landsskatteretten er bare vigtigt - også som forberedelse i de sager, som må findevej til domstolene.Jeg kan på ingen måde forestille mig, at domstolene (byretterne) har en lyst til at få øget mæng-den af skattesager ved domstolene - og ingen domstol/dommer kan vel være interesseret i atskulle domstolsprøve skattesager på et grundlag uden, at sagen har været forbi Landsskatteret-ten.Der er rent juridisk også en meget stor forskel i prøvelsen af "skøn" ved henholdsvis administra-tive klageorganer og så domstolene.De administrative klagemyndigheder har officialmaksimen og skal forsvarligt oplyse sagen ogkan efterprøve også detaljerne i skønnet og ikke kun "skønsgrundlaget", og de administrativeklagemyndigheder kan derfor også sætte et nyt administrativt skøn i stedet.Domstolene efterprøver efter grundlovens § 63, stk. 1. "om øvrighedsmyndighedens grænser" -og dette betyder legalitetsprøvelsen men ikke selve "myndighedsskønnet".Dette betyder, at domstolene er yderst tilbageholdende med at ændre forvaltningsmyndigheder-nes skøn, og domstolene prøver derfor kun principgrundlaget for skønnet ud fra nogle retligestandarder, dvs. legaliteten derved via retsgrundsætninger, som stiller grænser for skønnet.

6

ABCDSkatteministerietKommentarer til høring - udkast til lov om ændring afskatteforvaltningsloven og ændret klagestruktur.22. februar 2013

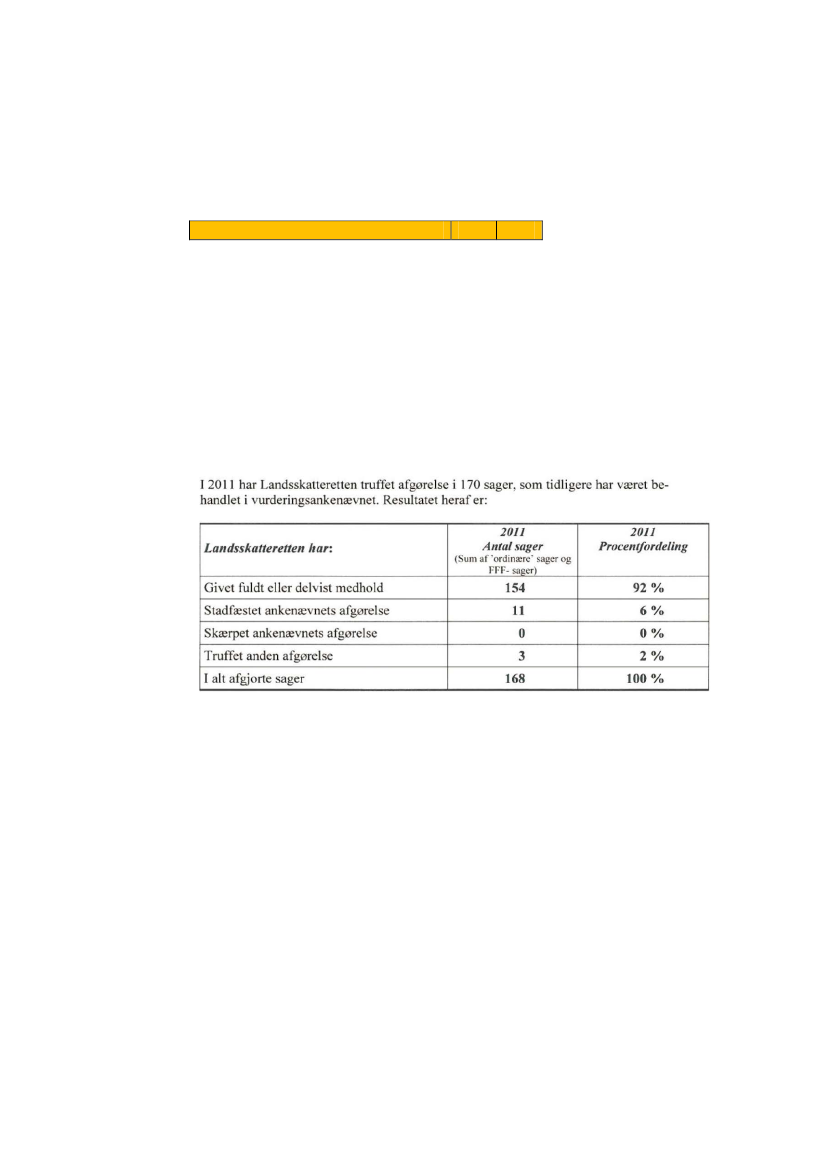

Vurderingsområdet som eksempelJeg skal nu give mit andet illustrative eksempel på et udpræget skønsområde, som er vurde-ringsområdet, hvor statistikken taler sit direkte sprog og konklusionen er, at der skal være delsvurderingsankenævn og derefter prøvelsesmulighed ved Landsskatteretten.Lovforslaget medfører som hovedregel, at Vurderingsankenævnet er sidste administrative klage-instans på vurderingsområdet.Der har gennem en række år været en tendens til forringet kvalitet i sagsbehandlingen hosVurderingsankenævnene. Dette har formentlig været begrundet i de store sagspukler og langesagsbehandlingstider og knappe ressourcer osv. Dette er påtalt af FolketingetsOmbudsmand som værende et problem, jf. kritik udtalt af Folketingets Ombudsmand i FOU nr.2011.1502).Det er retssikkerhedsmæssigt meget betænkeligt, at Landsskatteretten som administrativ klage-instans som altovervejende hovedregel bortfalder på vurderingsområdet, da dette vil blive reali-teten med det foreliggende lovudkast, hvis det gennemføres.Det fremgår af lovforslagets indledning:Efter regeringens opfattelse tilsiger hverken hensynet til retssikkerheden eller andre særlige hensyn, at denneforskellighed med hensyn til antallet af administrative klageinstanser skal fortsætte.

Størstedelen af de mange vurderingssager vedrører vurderingsskøn og de såkaldte værdi- ogudmålingsskøn.Endvidere har der være en del sager om fradrag for grundforbedringer. Da fradrag for grundfor-bedringer afskaffes og genoptagelsesmulighederne samtidig er skærpet, så må størstedelen af defremtidige sager forventes at vedrøre det helt elementære vurderingsskøn, dvs. udmålings- ellerværdiskønnet.Disse sager vil efter lovudkastet - min formodning - som hovedregel ikke være af principiel ka-rakter - og dette til trods for at for mange ejendomme, herunder for ejere og lejere, kan der væretale om endog meget væsentlige beløb, og dette selvfølgelig særligt på erhvervsejendomsområ-det.Dette medfører, at Landsskatteretten som administrativ klageinstans på vurderingsområdet reeltset afskaffes.Dette ville principielt være et mindre problem, hvis kvaliteten af sagsbehandlingen i Vurde-ringsankenævnet var tilstrækkelig til, at meget få klager ville ende med en forkert afgørelse. Deter dog langt fra tilfældet ifølge de statistiske oplysninger.•Ifølge Landsskatterettens nøgletal for sagsbehandlingen i 2011 var der i 2011 en sagstilgangpå vurderingsområdet på 1.518 sager. Sagsudfaldet på vurderingsområdet var i 2011 jf.Landsskatterettens statistik som følger:Sagsudfaldet for vurderingssager (%) 2010 2011

Stadfæstelse15,6 13,3Nedsættelse73,6 77,1Forhøjelse0,00,0

7

ABCDSkatteministerietKommentarer til høring - udkast til lov om ændring afskatteforvaltningsloven og ændret klagestruktur.22. februar 2013

Andet udfald

10,8

9,6

I hele 77,1 % af alle indbragte sager sker der yderligere nedsættelse i Landsskatteretten.Det svarer til 1.170 helt eller delvist forkerte afgørelser i Vurderingsankenævnene på ét år.•••På moms-, afgifts- og toldområdet er det tilsvarende tal 27,9 %.I indkomstskattesager er det tilsvarende tal 31,6 %.I øvrige sager er det tilsvarende tal 11,9 %.

Dette er en markant statistik, der viser, at alt for mange klager ender med en forkert afgørelse iVurderingsankenævnene.Vurderingsankenævnenes egen statistik bekræfter dette, jf. således VurderingsankenævnKøbenhavns beretning for 2011, side 10:

92 % af alle afgørelser tidligere behandlet i Vurderingsankenævn København ændres iLandsskatteretten til klagerens fordel.Landsskatteretten skal med denne statistik i hånden - helt sikkert kunne påkende enhver sag - ogborgerne, virksomhederne skal have adgang til at få en Landsskatteretsprøvelse - ellers medfø-rer alvorlige konsekvenser for retssikkerheden på vurderingsområdet.

Åbenbart ulovlige afgørelser - foreslået i skatteforvaltningslovens § 35 b, stk. 5I lovudkastet indgår forslag til § 35 b, stk. 5, der bestemmer, at skatteankeforvaltningen kanomvisitere en klage, hvis den vurderer, at en afgørelse enten er eller vil blive afgjort med etåbenbart urigtigt resultat, og hvis denne afgørelse endnu ikke er meddelt klageren.Endvidere kan skatteankeforvaltningen fastsætte en frist for yderligere belysning af sagen forin-den omvisitering til Landsskatteretten, men det er fortsat et krav, at såfremt skatteankeforvalt-ningen efter udløbet af fristen for yderligere belysning af sagen fortsat agter at omvisitere sagentil Landsskatteretten, så skal afgørelsen ikke være modtaget af klager.

8

ABCDSkatteministerietKommentarer til høring - udkast til lov om ændring afskatteforvaltningsloven og ændret klagestruktur.22. februar 2013

Betingelsen for at bringe bestemmelsen i anvendelse er således - uanset om omvisitering skermed det samme eller efter intern belysning af sagen - at afgørelsen ikke er meddelt klagerenendnu.Det er forvaltningsretligt korrekt, at en afgørelse ikke har retsvirkning før den er meddelt i denforeskrevne form af den dertil bemyndigede myndighed, og før en afgørelse er forskriftsmæssigtmeddelt kan den ikke håndhæves over for adressaten, og omvendt kan partennormalt

heller ik-ke støtte ret på en afgørelse, der ikke er forskriftsmæssigt meddelt.På skatte- og vurderingsområdet er det for skatte - og vurderingsankenævn - i de to organers re-spektive forretningsordener direkte omtalt, at sagens afgørelse meddeles ved kendelse - mendenne skal kunne føres tilbage til nævnets mødeprotokol mv., hvilket skyldes at nævnets afgø-relse er truffet på det tidspunkt, hvor nævnet har haft sit besluttende møde om sagen. Dette er iøvrigt naturligt for kollegiale organer, hvor der sker afstemning.Lovforslaget lægger op til, at der efter nævnet har truffet sin beslutning og færdiggjort sin pro-tokol kan køre en yderligere sagsbehandling, som klageren ikke må blive oplyst om.Det kan ikke være gennemtænkt - og forslaget er heller ikke udtryk for en klar og god kompe-tenceafgrænsning for myndighederne, og i øvrigt sættes et system af regler, hvor man også "in-ternt" skal teste de trufne afgørelser. Det virker som bureaukrati der netop ikke er ønskelig.

OverspringelsesreglerneI skatteforvaltningsloven er i dag, jf. videreført fra tidligere skattestyrelsesloven, i § 5, stk.3 ogi § 48, stk. 2 er hhv. 3 måneders og 6 måneders overspringelsesregler, og i lovforslaget foreslåsnu at fjerne overspringelsesreglen i det administrative klagesystem og dette begrundes med atder med én-strenget klagevej ikke er behov for en overspringelsesregel.Det er imidlertid slet ikke grundet 2 instans-klagesystemet, at overspringelsesreglerne blev ind-ført men ene og alene begrundet i, at man som borger kunne spare sagsbehandlingstid og kunnespare nævnsbehandling og gå til det mere judicielt prægede klageorgan Landsskatteretten - detfremgår direkte som følger i lovforslag L 115 af 6. december 1995 til indførelsen"Denne frist som er kortere end den i dag gennemsnitlige sagsbehandlingstid i skattean-kenævnene på 4-5 måneder, stiller klageren friere i forhold til nævnsbehandlingen, idetskatteankenævnet skal ophøre med klagebehandlingen, hvis klagen er videregivet tilLandsskatteretten."Man er samtidig ikke opmærksom på, at 6-måneders overspringelsesreglen i § 48, stk. 2 ikke erforeslået ændret - så dette betyder, at man for sager, der visiteres i skatteankenævnet hhv.Landsskatteretten altså efter 6 måneder kan gå direkte til domstolene og dermed for domstolenestå med en 1. instansafgørelse fra SKAT - og dette har bestemt aldrig været i overensstemmelsemed almindelige retssikkerhedsidealer eller intentionerne.

NødløsningSom en mulig "nødløsning" for opretholdelse af en vis processuel retssikkerhed - da bør manfastholde "overspringelsesreglen" - således at borgeren rent faktisk har en valgmulighed efter"3 måneder", jf. den nuværende skatteforvaltningslov § 5, stk. 3. Hvis en sag er visiteret til etankenævn - så kan borgeren som i dag efter

9

ABCDSkatteministerietKommentarer til høring - udkast til lov om ændring afskatteforvaltningsloven og ændret klagestruktur.22. februar 2013

3 måneder vælge at få den oversendt til Landsskatteretten. Derved sikrer man, at borgeren efterat være startet i nævnet kan have en vis valgmulighed for at løfte sin sag op i Landsskatterettentil et højere teknisk fagligt juridisk niveau for klageprøvelse. Tilsvarende bør dette indføres forvurderingsankenævnene mv. som ikke kender til denne regel i dag.

Afskaffelse af titlen som retspræsidentNetop Landsskatterettens organisering som selvstændig myndighed med egen ledelse (retspræ-sidenten) har været afgørende for, at Landsskatteretten kunne udvikle sig til garant for retssik-kerheden. Med den foreslåede afskaffelse af retspræsidenten som øverste ledelse afLandsskatteretten og en flytning af denne ledelseskompetence til Skatteankeforvaltningens di-rektør, bliver denne uafhængighed kompromitteret. Skatteankeforvaltningens uafhængighed fraSKAT og Skatteministeriet er ikke helt klar, jf. nærmere gennemgangen nedenfor.Det forekommer helt i strid med bl.a. alle de mange gode intentioner, som har været behandletog afvejet dels ved Landsskatteretsloven af 1938, jf. også senere betænkning nr. 339 af 1963.Det må anses stærkt kritisabelt, at Landsskatteretten på denne måde mister sin status som uaf-hængig myndighed på skatterettens område og dette er et direkte angreb på borgernes retssik-kerhed på området.Uanset valg af klagestruktur er uafhængigheden fra resten af Skatteministeriet og SKAT helt af-gørende og netop denne uafhængighed har været Landsskatterettens kendetegn siden 1938, og atman netop ikke ved prøvelsen var bundet af tjenestebefalinger - men kunne efterprøve legalite-ten og skøn uden begrænsninger.

Offentliggørelse af afgørelser via SKM og afgørelsesdatabasen.dkDet fremgår ikke hvordan retssikkerhed med offentliggørelse af retspraksis skal sikres, når detpåtænkes, at visiteringsproceduren alene giver et fåtal af klagesager til Landsskatteretten, mensde tidligere kontorsager nu påtænkes afgjort af Skatteankeforvaltningen.Skatteministeriet bedes derfor forholde sig til, hvorvidt alle afgørelser fra klageinstanserne skaloffentliggøres eller om offentliggørelse skal indskrænkes til alene at gælde de sager, der efterden nye ordning bliver afgjort af Landsskatteretten. Umiddelbart vil det igen svække retssik-kerheden, at en lang række sager i fremtiden efter lovforslaget kun påkendes administrativt af etskatteankenævn eller vurderingsankenævn.

SekretariatsbetjeningenI dag skal sekretariatsbetjeningen være organisatorisk udskilt.Efter skatteligningen er overgået til enhedsforvaltningen, varetages sekretariatsbetjeningen af"organisatorisk udskilt" enhed i enhedsforvaltningen SKAT, men af medarbejdere der er "sko-let" i SKATs enhedsforvaltning - tidligere Told & Skat og kommunalt regi.Landsskatteretten har sit eget sekretariat og forberedende kontorer. Landsskatteretten har såle-des med egen organisation efter mange år som administrativt klageorgan udviklet egne kompe-tencer, og er som domstolslignende nævn uafhængig af told- og skatteforvaltningen.Ved at samle sekretariatsbetjeningen i en enhed benævnt skatteankeforvaltningen, der organise-res under Skatteministeriet er der risiko for;

10

ABCDSkatteministerietKommentarer til høring - udkast til lov om ændring afskatteforvaltningsloven og ændret klagestruktur.22. februar 2013

•

at den lovmæssige organisatoriske adskillelse får karakter af SKATs nuværende sekretari-atsbetjening til Skatteankenævn og dermed karakter af en intern klage til enhedsforvaltnin-gen SKAT og ikke klage til et administrativt klageorgan, hvorved den enkelte borger reelt erhenvist til domstolene for at få realitetsprøvet en klage og ikke som nu kan få en klage reali-tetsprøvet i Landsskatteretten.at den mangeårige erfaring i sagsbehandling og fortolkning af skatte- og afgiftslovning somLandsskatteretten som selvstændigt administrativt klageorgan har udviklet fra modtagelse afklage til sagens afgørelse er i risiko for at gå tabt ved en ny sekretariatsbetjening placeret iskatteankeforvaltningenat de mange offentliggjorte afgørelser der træffes af Landsskatteretten er med til at danneretspraksis og herved retssikkerhed i til gavn for respektive skattesubjekter i fortolkningenaf skatte- og afgiftslovgivningen. Det bemærkes, at det ikke fremgår hvorvidt skatteanke-forvaltningens afgørelser bliver offentliggjorte - der henvises til ovenstående afsnit om of-fentliggørelse af afgørelse.

•

•

OmkostningsgodtgørelsesordningenSelskaber, fonde mv. (juridiske personer) har ikke længere adgang til omkostningsdækning - ognår man nu er i færd med en kraftig revision af hele klageområdet - da bør Folketinget få gen-indført omkostningsdækningen for selskaber mv.Det er skabt en meget klar ubalance ved, at fysiske personer og dødsboer kan få omkostnings-dækning, herunder også til afholdelse af syn og skøn, dvs. godtgørelse til professionel bistand tilførelse af klagesager, hvorimod selskaber mv. ved sidste skattereform (finansiering af person-skattereform) i 2009 blev afskåret fra denne godtgørelsesordning.Dette har allerede nu givet en skævhed - idet mange ellers principielle skattesager for selskaberikke bliver ført og dermed, at rets-usikkerheden stiger - og mange mindre selskaber kan ikkeoverkomme at skulle gå til domstolene bare ud fra rent økonomiske årsager.Denne omkostningsgodtgørelse for selskaber mv. bør genindføres - så den også gælder for sel-skaber helt som den gælder for personer. Der er ingen retspolitisk grund til at gøre forskel pådisse situationer.Det er i øvrigt en uskik at fjerne et retssikkerhedsfremmende element blot for at delfinansiere enpersonskattereform.

11

ABCDSkatteministerietKommentarer til høring - udkast til lov om ændring afskatteforvaltningsloven og ændret klagestruktur.22. februar 2013

Sagsomkostninger - domstolssagerLovforslaget burde også oplyse meget klart om, at klage til Landsskatteretten alene koster bor-geren et mindre klagegebyr, men at domstolsprøvelse koster en retsafgift, og at man ved dom-stolssager har den risiko, at sagsomkostninger skal fordeles og at man kan derfor kan få pålagtat betale modpartens sagsomkostninger efter dommerens nærmere bedømmelse og vurdering ef-ter retsplejelovens regler. Alene dette gør, at mange slet ikke vil vælge en domstolsprøvelse ef-ter en skatteankenævns sag - da det er uoverskueligt, hvad modpartens (skatteministeriet) om-kostninger vil beløbe sig til.Med venlig hilsenKPMG

Statsautoriseret Revisionspartnerselskab

Hans Henrik Bonde EriksenSenior Tax Partner, Cand. Jur.

12