Skatteudvalget 2012-13

L 83 Bilag 1

Offentligt

Lovforslag nr.L 83

Folketinget 2012-13

Fremsat den 16. november 2012 af skatteministeren (Holger K. Nielsen)

Forslagtil

Lov om ændring af lov om registrering af køretøjer og registreringsafgiftsloven(Betaling for registrering af køretøjer og justering af godtgørelsen af registreringsafgift ved eksport af køretøjer)§1I lov om registrering af køretøjer, jf. lovbekendtgørelsenr. 1009 af 24. oktober 2012, foretages følgende ændringer:1.I§ 12indsættes somstk. 2:»Stk. 2. For registrering af køretøjer hos told- og skatte-forvaltningen ved personlig henvendelse betales:1) 200 kr. for indregistrering af et køretøj med nyt regi-streringsnummer.2) 100 kr. for omregistrering af et køretøj uden tildeling afnyt registreringsnummer.3) 60 kr. for afmelding af et registreret køretøj. Der beta-les dog ikke for en afmelding, der sker som følge af, atet køretøjs nummerplader afleveres af politiet.«2.§ 15, stk. 6og7,affattes således:»Stk. 6.Autoriserede virksomheder må kræve betaling forregistrering af køretøjer, bortset fra registrering vedrørendekøretøjer, der handles, repareres eller leases som led i denautoriseredes øvrige virksomhed.Stk. 7.I områder af landet, hvor der i særlig grad mangleret ekspeditionssted, der har alle typer af nummerplader pålager, kan told- og skatteforvaltningen autorisere en andenvirksomhed end nævnt i stk. 2 og 3, eller en offentlig myn-dighed til at registrere i Køretøjsregisteret og udlevere num-merplader.«3.I§ 15, stk. 8,udgår »eller krav på godtgørelse efter stk.6«.4.I§ 15indsættes somstk. 10:»Stk. 10.Told- og skatteforvaltningen kan stille lagre afalle typer af nummerplader gratis til rådighed for synsvirk-somheder, der indvilliger i at foretage alle typer af registre-ringer, og for virksomheder eller myndigheder, der er autori-seret efter stk. 7.«§2I lov om registreringsafgift af motorkøretøjer m.v.(registreringsafgiftsloven), jf. lovbekendtgørelse nr. 615 af7. juni 2012, som ændret ved § 11 i lov nr. 924 af 18.september 2012, foretages følgende ændring:1.I§ 7 b, stk. 3og5,ændres »7.500 kr.« til: »8.500 kr.«, og»4.000 kr.« ændres til: »4.500 kr.«§3Stk. 1.Loven træder i kraft den 1. januar 2013.Stk. 2.Synsvirksomheder, der er autoriseret efter lov omregistrering af køretøjer § 15, stk. 1, skal senest den 1. marts2013 tilkendegive over for told- og skatteforvaltningen, omde fortsat vil være autoriserede, og om de i givet fald fortsatvil foretage alle typer af registreringer. Meddeler en syns-virksomhed, at den ikke ønsker at være autoriseret, bortfal-der autorisationen, og virksomhedens lager af nummerpla-der inddrages. Meddeler en synsvirksomhed, at den fortsatønsker at være autoriseret, men kun at foretage visse typeraf registreringer, inddrages virksomhedens overskydende la-ger af nummerplader. Undlader en synsvirksomhed at givetold- og skatteforvaltningen besked efter 1. pkt., bortfalderautorisationen efter et forudgående skriftligt varsel på 14dage, og virksomhedens lager af nummerplader inddrages,medmindre virksomheden inden udløbet af de 14 dage med-deler told- og skatteforvaltningen, at den fortsat ønsker afvære autoriseret.Stk. 3.Lovens § 2, nr. 1, har virkning for anmodningerom godtgørelse af registreringsafgift efter reglerne i regi-streringsafgiftslovens § 7 b, der for det enkelte køretøj ind-gives den 1. januar 2013 eller senere. For registrerede virk-somheder, der angiver afgiftsgodtgørelse samlet månedsvist,finder de hidtidige regler anvendelse for angivelsen for de-cember måned 2012.

AN011318Skattemin., j.nr. 12-0236911

2

Bemærkninger til lovforslagetAlmindelige bemærkninger1. IndledningDer stilles forslag om at afskaffe ordningen, hvorefter sta-ten yder en godtgørelse til synsvirksomheder for at registre-re køretøjer i Køretøjsregisteret og håndtere nummerplader.Som konsekvens heraf indføres betaling for at få registre-ret køretøjer hos SKAT, således at det bliver nogenlundeprisneutralt for en borger eller virksomhed, om en registre-ring sker hos en privat nummerpladeoperatør eller SKAT.Der stilles endvidere forslag om at justere mindstebeløbetfor reduktionen på 15 pct. i den godtgørelse af registrerings-afgift, der udbetales ved udførsel af brugte biler og motor-cykler.Mindstebeløbet foreslås justeret i overensstemmelse medden almindelige prisudvikling. Prisudviklingen har siden2008, hvor mindstebeløb blev indført, været på ca. 10 pct.2. Lovforslagets formål og baggrund2.1. Afskaffelse af godtgørelsen til synsvirksomheder for atregistrere køretøjerDen 6. juni 2012 blev den såkaldte digitale motorregistre-ring taget i brug. Ordningen indebærer dels en digitaliseringaf køretøjsregistreringen, dels at opgaven med at registrerekøretøjer og udlevere eller modtage nummerplader retur ividt omfang overlades til private nummerpladeoperatører.Formålet med omlægningen var at effektivisere køretøjsre-gistreringen og spare ressourcer.Som nummerpladeoperatør kan autoriseres virksomheder,der erhvervsmæssigt handler med eller leaser køretøjer, ogsyns- og omsynsvirksomheder.Efter gældende regler må autoriserede nummerpladeope-ratører, der er synsvirksomheder, ikke kræve betaling for atregistrere køretøjer m.v., medmindre registreringen vedrøreret køretøj, der handles, repareres eller leases som led i envirksomhed, der kan autoriseres som nummerpladeoperatør.Synsvirksomheden får i stedet en godtgørelse fra staten forat udføre dette arbejde.Godtgørelsen til synsvirksomhederne er imidlertid blevetdyrere for statskassen end forventet, og den er samtidigvanskelig at administrere. Det foreslås derfor, at godtgørel-sen afskaffes, og at synsvirksomheden får samme mulighedfor at kræve betaling som andre nummerpladeoperatører.Samtidig gøres det frivilligt for synsvirksomhederne omde vil have alle typer af nummerplader på lager eller om dekun vil have nogle typer af nummerplader på lager. Lageretssammensætning er styrende for, hvilke indregistreringer ennummerpladeoperatør kan foretage.Vælger synsvirksomheden at have et fuldt lager af num-merplader, vil lageret fortsat blive stillet gratis til rådighed.Vælger synsvirksomheden et mere begrænset lager, måsynsvirksomheden selv finansiere lageret.Efter gældende regler er der ikke betaling for at få regi-streret et køretøj hos SKAT. For at undgå, at et stort antalnummerpladetransaktioner fremover vil blive foretaget vedpersonligt fremmøde hos SKAT frem for ved en autoriseretnummerpladeoperatør, foreslås indført betaling for at få re-gistreret m.v. hos SKAT. Prisen fastsættes til de takster, deri dag gælder for godtgørelsen til synsvirksomhederne.2.2. Justering af godtgørelsen af registreringsafgift vedeksport af køretøjerRegistreringsafgiften af såvel nye som brugte biler og mo-torcykler betales, når køretøjerne skal registreres her i lan-det, medmindre dette er sket på et tidligere tidspunkt.Værdien af alle biler og motorcykler, der er på det danskemarked, indeholder derfor en rest af den oprindeligt betalteregistreringsafgift. Denne resterende registreringsafgiftgodtgøres med et vist nedslag, hvis en bil eller motorcykeludføres her fra landet.Nedslaget skal ses i sammenhæng med, at den resterenderegistreringsafgift fastsættes efter den almindelige pris vedsalg til bruger her i landet. Den almindelige pris ved salg tilbruger her i landet indeholder imidlertid en avance, der ikketilsvarende er indeholdt i værdien af den udførte brugte bileller motorcykel. Nedslaget er 15 pct., men skal dog mindstvære henholdsvis 7.500 kr. for personbiler og 4.000 kr. forvarebiler og motorcykler.Nedslaget på 15 pct. følger automatisk den almindeligeprisudvikling. Omvendt vil mindstegrænserne for nedslagetblive udhulet i takt med den almindelige prisudvikling. Deter denne udhuling, denne del af lovforslaget retter op på.3. Lovforslagets enkelte elementer3.1. Afskaffelse af godtgørelsen til synsvirksomheder for atregistrere køretøjer3.1.1. Gældende retEfter gældende ret kan virksomheder, der erhvervsmæs-sigt forhandler eller leaser køretøjer, og syns- og omsyns-virksomheder autoriseres som nummerpladeoperatører.Autoriserede nummerpladeoperatører kan autoriseres til atforetage de fleste typer af registreringer af køretøjer, men ik-ke alle. Der er nogle særlige typer af køretøjsregistreringer,som kun SKAT må foretage, f.eks. registrering af et køretøj,hvor registreringsattesten mangler, eller registrering af etkøretøj til en person med nedsat funktionsevne.Andre nummerpladeoperatører end synsvirksomheder måkræve betaling for at registrere køretøjer og udlevere ellermodtage nummerplader retur, medmindre registreringen ve-drører et køretøj, der handles, repareres eller leases som led iden autoriserede virksomheds øvrige virksomhed.Synsvirksomheder, der er autoriseret som nummerpladeo-peratører, må ikke kræve betaling for at registrere køretøjerog udlevere eller modtage nummerplader retur, medmindreregistreringen vedrører et køretøj, der handles som led i en

3

anden synsvirksomheds virksomhed, eller handles, reparereseller leases som led i en virksomhed, der kan autoriseressom nummerpladeoperatør.I de tilfælde, hvor en synsvirksomhed, der er autoriseretsom nummerpladeoperatør, ikke må kræve betaling for atregistrere køretøjer og udlevere eller modtage nummerpla-der retur, yder staten synsvirksomheden en godtgørelse fordette arbejde.Godtgørelsen er på 200 kr. for at indregistrere et køretøj,100 kr. for at omregistrere et registreret køretøj med ny ejereller bruger og 60 kr. for at afmelde et registreret køretøj.Godtgørelsen udbetales månedligt.Ved siden af registrering m.v. hos autoriserede nummer-pladeoperatører, herunder synsvirksomheder, kan registre-ring m.v. ske hos SKAT. SKAT kræver ikke særskilt beta-ling for at registrere køretøjer og udlevere eller modtagenummerplader retur.Nummerpladeoperatører, bortset fra synsvirksomheder,bestemmer selv, hvilke typer af nummerplader de vil havepå lager. Det har sammenhæng med, at de selv skal finansie-re lageret. En nummerpladeoperatør må kun foretage indre-gistreringer med nummerplader af de typer, operatøren harpå lager.Synsvirksomheder, der er autoriseret som nummerpladeo-peratører, skal have alle typer af nummerplader på lager, ogdermed foretage alle typer af indregistreringer. Til gengældfår de lageret stillet gratis til rådighed af staten.I øvrigt er SKAT bemyndiget til at autorisere særlige virk-somheder og myndigheder som nummerpladeoperatør i om-råder af landet, hvor der mangler nummerpladeoperatører.3.1.2. LovforslagetDer stilles forslag om at afskaffe ordningen, hvorefter sta-ten yder en godtgørelse til synsvirksomheder for at registre-re køretøjer i Køretøjsregisteret og udlevere eller modtagenummerplader retur.Ordningen er vanskelig at administrere for synsvirksom-hederne, og den er vanskelig at kontrollere for SKAT.Med afskaffelse af godtgørelsesordningen får synvirksom-hederne samme mulighed som andre autoriserede nummer-pladeoperatører for at kræve betaling for at registrere køre-tøjer i Køretøjsregisteret og udlevere eller modtage num-merplader retur.Der stilles endvidere forslag om betaling for at få registre-ret et køretøj m.v. hos SKAT ved personlig henvendelse.Betalingen er på 200 kr. for indregistrering af et køretøj, 100kr. for omregistrering af et registreret køretøj uden tildelingaf nyt registreringsnummer og 60 kr. for afmelding af et re-gistreret køretøj.Der skal dog ikke ske betaling for afmeldinger, der skersom følge af at politiet afleverer et køretøjs nummerplader.Hermed skabes nogenlunde prismæssig konkurrenceneu-tralitet mellem registrering af køretøjer og udlevering ellermodtagelse af nummerplader retur hos autoriserede num-merpladeoperatører og hos SKAT.

For at sikre, at der landet over er nummerpladeoperatører,der har alle typer af nummerplader på lager, og dermed kanforetage alle de typer af indregistreringer, som en nummer-pladeoperatør har mulighed for at foretage, stilles der for-slag om, at SKAT kan stille komplette lagre af nummerpla-der gratis til rådighed for visse nummerpladeoperatører.Efter forslaget kan SKAT kun stille et lager gratis til rå-dighed for en nummerpladeoperatør, hvis den pågældendeoperatør er en synsvirksomhed eller en særligt autoriseretoperatør i områder af landet, hvor der mangler nummerpla-deoperatører.Og SKAT kan kun stille et lager gratis til rådighed, hvisoperatøren indvilliger i at foretage alle de typer af køretøjs-registreringer, som nummerpladeoperatører må foretage.Synsvirksomheder, der ikke ønsker at have alle nummer-plader på lager, må som andre nummerpladeoperatører selvfinansiere lageret.3.2. Justering af godtgørelsen af registreringsafgift vedeksport af køretøjer3.2.1. Gældende retEfter gældende ret kan den registreringsafgift, der er ”til-bage” i en brugt bil eller motorcykel, godtgøres, hvis bileneller motorcyklen udføres. Godtgørelsesbeløbet beregnesmed udgangspunkt i afgiften for tilsvarende brugte, indførtebiler. Der fratrækkes 15 pct. i den beregnede registreringsaf-gift, dog mindst 7.500 kr. for personbiler og mindst 4.000kr. for varebiler og motorcykler.3.2.2. LovforslagetDet foreslås at justere mindstebeløbet for reduktionen på15 pct. i den godtgørelse af registreringsafgift, der udbetalesved udførsel af brugte personbiler, med 1.000 kr. fra 7.500kr. til 8.500 kr., og ved udførsel af motorcykler og varebilermed 500 kr. fra 4.000 kr. efter de gældende regler til 4.500kr.Justeringen svarer til reguleringen efter den almindeligeprisudvikling siden 2008, hvor mindstegrænsen blev indført.4. Økonomiske konsekvenser for det offentlige4.1. Afskaffelse af godtgørelsen til synsvirksomheder for atregistrere køretøjerForslaget om afskaffelse af godtgørelsen til synsvirksom-heder vedrører finanslovens § 9 »Skatteministeriet«. Forsla-gets konsekvenser er derfor beskrevet under de administrati-ve konsekvenser for det offentlige.Afskaffelsen af godtgørelsen skønnes ikke at have nævne-værdige økonomiske konsekvenser vedrørende finanslovens§ 38 ”Skatter og afgifter”.4.2. Justering af godtgørelsen af registreringsafgift vedeksport af køretøjerForslaget om justeringen af mindstegrænsen for godtgø-relse af registreringsafgift ved eksport af køretøjer skønnesat medføre et varigt merprovenu på 15 mio. kr. årligt, jf. ta-bel 1. Merprovenuet er opgjort efter tilbageløb i form af re-

4

ducerede moms og afgiftsindtægter fra lavere forbrug af an-dre varer og inklusiv adfærds- og arbejdsudbudseffekter.Det umiddelbare merprovenu skønnes at udgøre 30 mio.kr. i 2013, som gradvist udhules af prisudviklingen.Justeringen af mindstegrænsen må forventes at reducereantallet af biler, som eksporteres. En bil mindre til eksport

giver en sparet udbetaling af godtgørelse af registreringsaf-gift, men samtidig også en reduktion i indtægten fra registre-ringsafgiften, fordi bilen ikke længere skal erstattes af en an-den bil. Adfærdseffekterne forventes ikke at have væsentligeprovenumæssige konsekvenser.

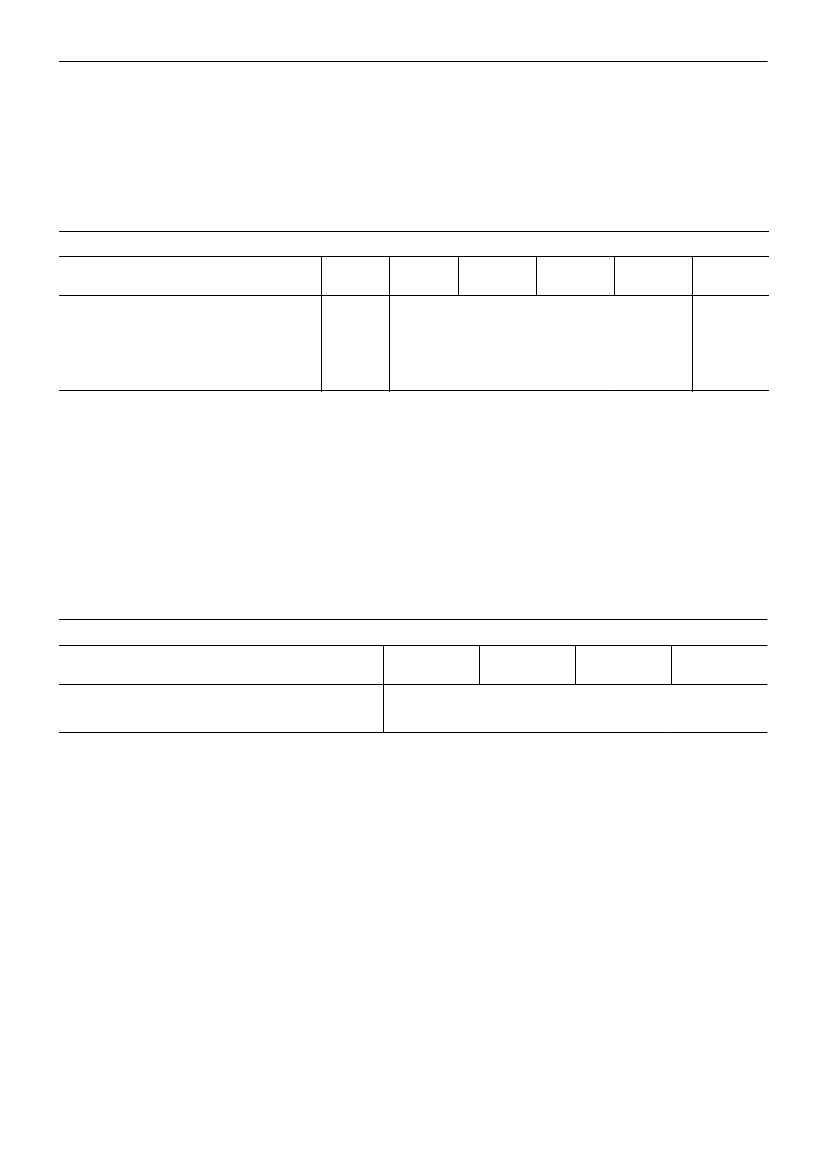

Tabel 1. Provenumæssige konsekvenser af justeringen af mindstegrænsenMio. kr. (2013-niveau)Umiddelbart provenuProvenu efter automatisk tilbageløbProvenu inkl. ændret adfærdProvenu inkl. arbejdsudbudseffekterVarig virk-ning25202015201330202020201430202020201530202020201630202020Finansår201325202015

5. Administrative konsekvenser for det offentligeForslaget om afskaffelse af godtgørelsen til synsvirksom-heder skønnes at medføre årlige mindreudgifter på omkring75 mio. kr. vedrørende tilskud til erhverv, jf. tabel 2. Der erpå forslag til finanslov for 2013 afsat i alt 24,5 mio. kr. år-ligt til godtgørelse til synsvirksomheder. På baggrund af defaktiske udgifter i 2012 skønnes det imidlertid, at udgiftentil godtgørelse kan være op til 75 mio. kr. årligt fra 2013 ogfrem, svarende til ca. 50 mio. kr. mere end afsat på forslagtil finanslov for 2013.

Forslaget om at indføre betaling for registreringer hosSKAT skønnes endvidere med betydelig usikkerhed at med-føre årlige indtægter i størrelsesorden 2 mio. kr.Forslaget om afskaffelse af godtgørelse til synsvirksomhe-der skønnes herudover at medføre administrative engangs-omkostninger på omkring 0,2 mio. kr. til it-tilretninger.

Tabel 2. Administrative konsekvenser vedrørende godtgørelse til synsvirksomhederMio. kr. (2013-niveau)Mindreudgifter, afskaffelse af godtgørelseIndtægter, betaling for registrering2013752201475220157522016752

Forslaget om justering af mindstegrænsen for godtgørelseaf registreringsafgift ved eksport skønnes ikke at medførenævneværdige administrative omkostninger.6. Økonomiske konsekvenser for erhvervslivetForslaget om afskaffelsen af godtgørelse til synsvirksom-heder betyder, at der bortfalder statsligt tilskud til synsvirk-somhederne. Med afskaffelsen får synvirksomhederne imid-lertid samme mulighed som andre autoriserede nummerpla-deoperatører for at kræve betaling for at registrere køretøjeri Køretøjsregisteret og udlevere eller modtage nummerpla-der retur.De autoforhandlere, som ikke er autoriserede nummerpla-deoperatører, må fremover forventes at skulle betale syns-virksomhederne eller SKAT for registrering samt for at ud-levere eller modtage nummerplader retur. Autoforhandlernemå forventes at overvælte betalingen på kunderne.

Forslaget om justering af mindstegrænsen for godtgørelseaf registreringsafgift ved eksport må forventes at påvirkevirksomheder som primært beskæftiger sig med eksport afbiler. Herudover må det forventes at påvirke erhvervenemed biler, som eksporteres. Det skønnes, at omkring 10 pct.af de biler, som eksporteres, vedrører erhvervenes biler. Ju-steringen af mindstegrænsen forventes på den baggrund atmedføre umiddelbare merudgifter for erhvervene med bilersom eksporteres på omkring 3 mio. kr. årligt.7. Administrative konsekvenser for erhvervslivetForslaget vil blive sendt til Erhvervsstyrelsen, Team Ef-fektiv Regulering, med henblik på en vurdering af forslaget iforhold til administrative byrder i virksomhederne.8. Administrative konsekvenser for borgerneLovforslaget skønnes ikke at have administrative konse-kvenser for borgerne.

5

9. Miljømæssige konsekvenserLovforslaget har ikke nævneværdige miljømæssige konse-kvenser.10. Forholdet til EU-rettenLovforslaget indeholder ikke EU-retlige aspekter. Forsla-get vil som udkast blive notificeret efter direktiv 98/34/EF(informationsproceduredirektivet) som ændret ved direktiv98/48/EF.11. Hørte myndigheder og organisationer m.v.Forslaget sendes i høring samtidig med fremsættelsen. Dethar af tidsmæssige årsager ikke været muligt at sende forsla-get i høring forud for fremsættelsen.Som følge af at forslaget skal have virkning fra 2013, øns-kes forslaget vedtaget inden jul med henblik på ikrafttrædenved årsskiftet.Lovforslaget sendes i høring til følgende:Advokatsamfundet, Autobranchens Handels- og Industri-forening i Danmark, CEPOS, Brancheorganisationen for12. Sammenfattende skema

værksteder, Danmarks Motor Union, Dansk Automobilfor-handler Forening, Dansk Automobil Sports Union, DanskBilforhandler Union, Danske Biludlejere, Danske Biludleje-re, Danske Busvognmænd, Dansk Erhverv, Danske Motor-cyklisters Råd, DI, Dansk Lokalsyn, Danske Synsvirksom-heder, Danske Advokater, Dansk Transport og Logistik, DeDanske Bilimportører, Den Danske Bilbranche, Den danskeskatteborgerforening, ERFA-gruppen-bilsyn, FDM, For-eningen af vognimportører i Danmark, Forsikring og Pen-sion, Finans & Leasing, FSR-Danske Revisorer, Hånd-værksrådet, International Transport Danmark, Landbrug &Fødevarer, MC Touring Club, Motorcykel Importør For-eningen, Motorhistorisk Samfund, Retssikkerhedschefen,Sammenslutningen af Karosseribyggere og Autooprettere iDanmark, Datatilsynet, Erhvervsstyrelsen – Team EffektivRegulering.Høring er efter omstændighederne først iværksat i forbin-delse med lovforslagets fremsættelse. Høringsfristen er sattil den 20. november 2012.

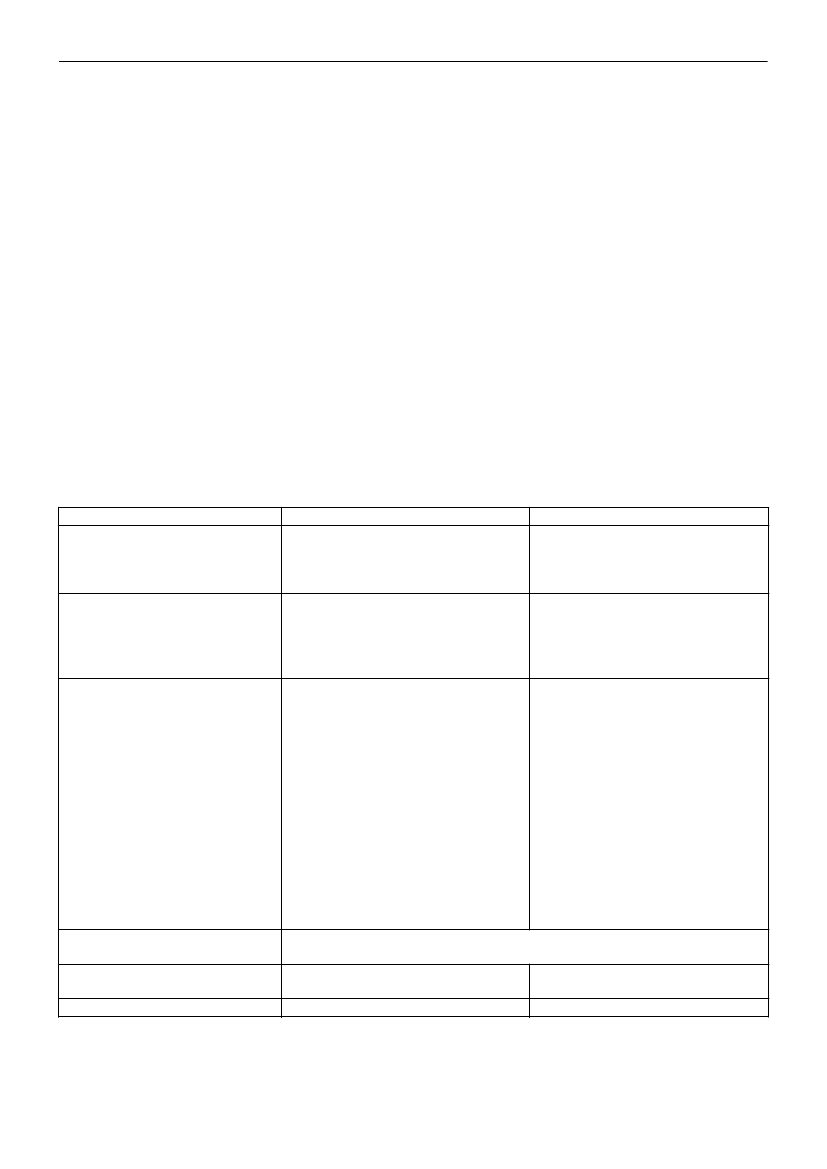

Samlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindre udgifterNegative konsekvenser/ merudgifterØkonomiske konsekvenser for det of- Justeringen af mindstegrænsen for godtgø- Ingen.fentligerelse af registreringsafgift medfører et varigtmerprovenu på 15 mio. kr. efter tilbageløb,adfærds- og arbejdsudbudseffekter.Administrative konsekvenser for det Afskaffelsen af godtgørelsen til synsvirk- Afskaffelsen af godtgørelsen til synsvirk-offentligesomheder medfører mindreudgifter vedr. til- somheder medfører engangsomkostningerskud til erhverv på 75 mio. kr. årligt, ogpå omkring 0,2 mio. kr. til it-tilretninger.indtægter fra betaling for registrering på 2mio. kr. årligt.Økonomiske konsekvenser for er-Ingen.Synsvirksomheder, der er autoriseredehvervslivetsom nummerpladeoperatører, mister stats-ligt tilskud, men kan i stedet kræve beta-ling ligesom andre autoriserede nummer-pladeoperatører. Autoforhandlere, som ik-ke er autoriseret, skal betale for at få køre-tøjer registreret.Justeringen af mindstegrænsen for reduk-tion i godtgørelsen af registreringsafgiftpåvirker virksomheder som primært be-skæftiger sig med eksport af biler. Herud-over skønnes justeringen at medføreumiddelbare merudgifter for erhvervenemed biler som eksporteres på omkring 3mio. kr. årligt.Administrative konsekvenser for er-Forslaget vil blive sendt til Erhvervsstyrelsen, Team Effektiv Regulering, med henblikhvervslivetpå en vurdering af forslaget i forhold til administrative byrder i virksomhederne.Administrative konsekvenser for bor- Ingen.Ingen.gerneMiljømæssige konsekvenserIngen.Ingen.

6

Forholdet til EU-retten

Forslaget indeholder ikke EU-retlige aspekter. Forslaget vil som udkast blive notifice-ret efter direktiv 98/34/EF (informationsproceduredirektivet) som ændret ved direktiv98/48/EF.der kan foretage alle normale typer af registreringer, og somhar alle de typer af nummerplader, der kan udleveres fra enautoriseret nummerpladeoperatør, på lager.Efter bestemmelsen kan SKAT, hvis det skønnes nødven-digt for at nå formålet, autorisere andre end forhandlere, lea-singvirksomheder og syns- eller omsynsvirksomheder somnummerpladeoperatør.Til nr. 3Ændringen er af redaktionel karakter.Til nr. 4Bestemmelsen skal ses i sammenhæng med § 15, stk. 7, ilov om registrering af køretøjer, jf. bemærkningerne til § 1,nr. 2, ovenfor.Efter bestemmelsen er SKAT bemyndiget til at stille kom-plette lagre af nummerplader gratis til rådighed for synsvirk-somheder, der er autoriserede som nummerpladeoperatører.Bemyndigelsen vil som udgangspunkt blive administreretsåledes, at synsvirksomheder, der ønsker et komplet lager,vil få dette stillet gratis til rådighed.Bemyndigelsen omfatter også de særlige virksomheder el-ler myndigheder, SKAT kan autorisere som nummerpladeo-peratører til sikring af, at der i alle dele af landet er nummer-pladeoperatører, der kan foretage alle typer af registreringeraf køretøjer.Til § 2Til nr. 1Det foreslås, at mindstebeløbet for personbiler forhøjesmed 1.000 kr. fra 7.500 kr. efter gældende regler til 8.500kr., og mindstebeløbet for motorcykler og varebiler forhøjesmed 500 kr. fra 4.000 kr. efter de gældende regler til 4.500kr.Til § 3Til stk. 1Efter bestemmelsen træder loven i kraft den 1. januar2013.Registrering af køretøjer, der sker den 1. januar 2013 ellersenere, og udlevering eller modtagelse af nummerplader re-tur, der sker den 1. januar 2013 eller senere, er omfattet afdenne lov. Dette indebærer bl.a., at staten ikke yder godtgø-relse til synsvirksomheder, der er autoriseret som nummer-pladeoperatører, for registreringer m.v., der sker den 1. janu-ar 2013 eller senere.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Med bestemmelsen indføres generelt særskilt betaling forat få registreret et køretøj hos SKAT ved personligt fremmø-de.Betalingen skal ske ud over betalingen for nummerplader,for registrering af ny ejer eller bruger og for en registre-ringsattest efter lov om registrering af køretøjer §§ 8-12.Den betaling for at få registreret et køretøj, der skal skehos SKAT, er:1) 200 kr. for indregistrering af et køretøj med nyt regi-streringsnummer.2) 100 kr. for omregistrering af et køretøj uden tildeling afnyt registreringsnummer.3) 60 kr. for afmelding af et registreret køretøj.Betalingen skal ske før registreringen. Skatteministerenkan efter § 14 i lov om registrering af køretøjer fastsættenærmere regler for betalingen.Der skal dog ikke ske betaling for omregistrering af et re-gistreret køretøj uden tildeling af nyt registreringsnummer itilfælde, hvor køretøjets ejer selv foretager omregistreringenover internettet. Og der skal heller ikke ske betaling for af-melding af et registreret køretøj i tilfælde, hvor afmeldingensker som følge af, at politiet afleverer køretøjets nummer-plader til SKAT.Til nr. 2Efter § 15 i lov om registrering af køretøjer kan SKAT au-torisere virksomheder, der erhvervsmæssigt handler med el-ler leaser køretøjer, og syns- og omsynsvirksomheder somnummerpladeoperatører.Bestemmelsen i stk. 6 er en videreførelse af princippet iden hidtidige § 15, stk. 6, 3. pkt., i lov om registrering af kø-retøjer.Herefter må en autoriseret nummerpladeoperatør ikkekræve betaling for registreringer vedrørende køretøjer, derhandles, repareres eller leases som led i operatørens øvrigevirksomhed.Synspunktet bag dette princip er, at branchen har så storeøkonomiske fordele af ordningen med digital motorregistre-ring, at branchen ikke tillige skal kunne kræve betaling forregistreringer vedrørende de køretøjer, som i øvrigt indgår ideres virksomhed.Bestemmelsen i stk. 7 er med redaktionelle justeringer envidereførelse af den hidtidige § 15, stk. 7, i lov om registre-ring af køretøjer.Formålet med bestemmelsen er at sikre, at hele landet ogikke kun byområderne er dækket af nummerpladeoperatører,

7

Til stk. 2Bestemmelsen regulerer, hvorledes synsvirksomheder, derer autoriseret som nummerpladeoperatører, skal forholde sigved overgangen til de nye regler.Efter bestemmelsen får disse synsvirksomheder 2 månedertil at vælge, om de fortsat vil være autoriseret som nummer-pladeoperatør, og hvilken sammensætning deres lagre afnummerplader i givet fald skal have.Hvis en sådan synsvirksomhed meddeler SKAT, at denfortsat ønsker at være autoriseret som nummerpladeopera-tør, men ikke ønsker at have alle typer af nummerplader pålager, skal det overskydende lager af nummerplader afleve-res til SKAT.Hvis en synsvirksomhed ikke giver SKAT besked senestden 1. marts 2013, om virksomheden fortsat vil være autori-

seret nummerpladeoperatør eller ej, og om virksomheden igivet fald vil have alle typer af nummerplader på lager ellerej, giver SKAT den pågældende synsvirksomhed en frist på14 dage til at træffe disse valg. Reagerer synsvirksomhedenikke over for SKAT inden udløbet af de 14 dage, bortfalderautorisationen som nummerpladeoperatør, og lageret afnummerplader inddrages.Til stk. 3Ansøgninger om godtgørelse af registreringsafgift af en-keltstående køretøjer i forbindelse med eksport af køretøjet,der modtages i SKAT den 1. januar 2013 eller senere, eromfattet af denne lov. For virksomheder, der angiver afgifts-godtgørelse samlet for kalendermåneden, har loven virkningfra og med angivelsen for januar måned 2013.

8

Bilag 1Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1I lov om registrering af køretøjer, jf. lovbe-kendtgørelse nr. 1009 af 24. oktober 2012, foreta-ges følgende ændringer:§ 12.For udstedelse af registreringsattest ellersupplerende attest betales 100 kr. bortset fra til-fælde, hvor attesten udstedes i forbindelse medbetaling for nummerplader efter § 8 eller betalingfor registrering af ny ejer eller bruger efter § 11.1.I§ 12indsættes somstk. 2:»Stk. 2.For registrering af køretøjer hos told- ogskatteforvaltningen ved personlig henvendelsebetales:1) 200 kr. for indregistrering af et køretøj med nytregistreringsnummer.2) 100 kr. for omregistrering af et køretøj udentildeling af nyt registreringsnummer.3) 60 kr. for afmelding af et registreret køretøj.Der betales dog ikke for en afmelding, der skersom følge af, at et køretøjs nummerplader afleve-res af politiet.«§ 15.- - -Stk. 6.Skatteministeren fastsætter regler om be-taling af godtgørelse til synsvirksomheder, der erautoriseret efter stk. 1, for registrering og udleve-ring eller modtagelse af nummerplader vedrøren-de et køretøj, der ikke handles som led i synsvirk-somhedens øvrige virksomhed eller en andensynsvirksomheds virksomhed eller handles, repa-reres eller leases som led i en virksomhed somnævnt i stk. 2, nr. 2, hvis virksomhedens omsæt-ning har en sådan størrelse, at virksomheden kanautoriseres efter stk. 1. Synsvirksomheder, der erautoriseret efter stk. 1, må ikke opkræve gebyr forat registrere og udlevere eller modtage nummer-plader, medmindre registreringen m.v. vedrører etkøretøj, der handles som led i en anden synsvirk-somheds virksomhed eller handles, repareres ellerleases som led i en virksomhed som nævnt i2.§ 15, stk. 6 og 7,affattes således:»Stk. 6.Autoriserede virksomheder må krævebetaling for registrering af køretøjer, bortset fraregistrering vedrørende køretøjer, der handles, re-pareres eller leases som led i den autoriseredesøvrige virksomhed.Stk. 7.I områder af landet, hvor der i særliggrad mangler et ekspeditionssted, der har alle ty-per af nummerplader på lager, kan told- og skatte-forvaltningen autorisere en anden virksomhed endnævnt i stk. 2 og 3, eller en offentlig myndighedtil at registrere i Køretøjsregisteret og udleverenummerplader.«

9

stk. 2, nr. 2, og virksomhedens omsætning har ensådan størrelse, at virksomheden kan autoriseresefter stk. 1. Andre virksomheder end synsvirk-somheder, der er autoriseret efter stk. 1, kan op-kræve et gebyr for registrering vedrørende et kø-retøj, der ikke handles, repareres eller leases somled i den autoriseredes øvrige virksomhed.Stk. 7.I områder af landet, hvor der i særliggrad mangler et ekspeditionssted, hvor der regi-streres uden gebyr, kan told- og skatteforvaltnin-gen autorisere en virksomhed eller en offentligmyndighed til at registrere i Køretøjsregisteret ogudlevere nummerplader. Stk. 6, 1. pkt., finder til-svarende anvendelse for således autoriseredevirksomheder eller myndigheder.Stk. 8.Der kan ikke ske retsforfølgning i enautoriseret virksomheds beholdning af nummer-plader eller krav på godtgørelse efter stk. 6.Stk. 9.- - -

3.I§ 15, stk. 8,udgår »eller krav på godtgørelseefter stk. 6«.

4.I§ 15indsættes somstk. 10:»Stk. 10.Told- og skatteforvaltningen stillerdog lagre af alle typer af nummerplader gratis tilrådighed for synsvirksomheder, der indvilliger iat foretage alle typer af registreringer, og for virk-somheder eller myndigheder, der er autoriseret ef-ter stk. 7.«§2I lov om registreringsafgift af motorkøretøjerm.v. (registreringsafgiftsloven), jf. lovbekendtgø-relse nr. 615 af 7. juni 2012, som ændret ved § 11i lov nr. 924 af 18. september 2012, foretages føl-gende ændringer:§ 7 b.- - -Stk. 3.I de godtgørelsesbeløb, der er fastsat ef-ter stk. 2, fratrækkes 15 pct. af beløbet, dogmindst 7.500 kr. for personbiler og 4.000 kr. formotorcykler og varebiler.Stk. 4.- - -Stk. 5.Afgiftsgodtgørelsen efter stk. 2 kan ikkeoverstige den afgift, der oprindelig er betalt, fra-trukket 15 pct., dog mindst 7.500 kr. for personbi-ler og 4.000 kr. for varebiler og motorcykler.1.I§ 7 b, stk. 3og5,ændres »7.500 kr.« til:»8.500 kr.«, og »4.000 kr.« ændres til: »4.500kr.«