Skatteudvalget 2013-14

L 95

Offentligt

J.nr. 13-6090528Den 11-12-2013

TilFolketinget – Skatteudvalget

Vedrørende L 95 - Forslag til Lov om Forslag til lov om ændring afteloven og selskabsskatteloven. (Tilpasning af procenttillæg og reduceretkedsrente til ny referencerente m.v.).Hermed sendes svar på spørgsmål nr. 2 af 10. december 2013. Spørgsmålet erstillet efter ønske fra Torsten Schack Pedersen (V).

Holger K. Nielsen/Lise Bo Nielsen

1/3

Spørgsmål

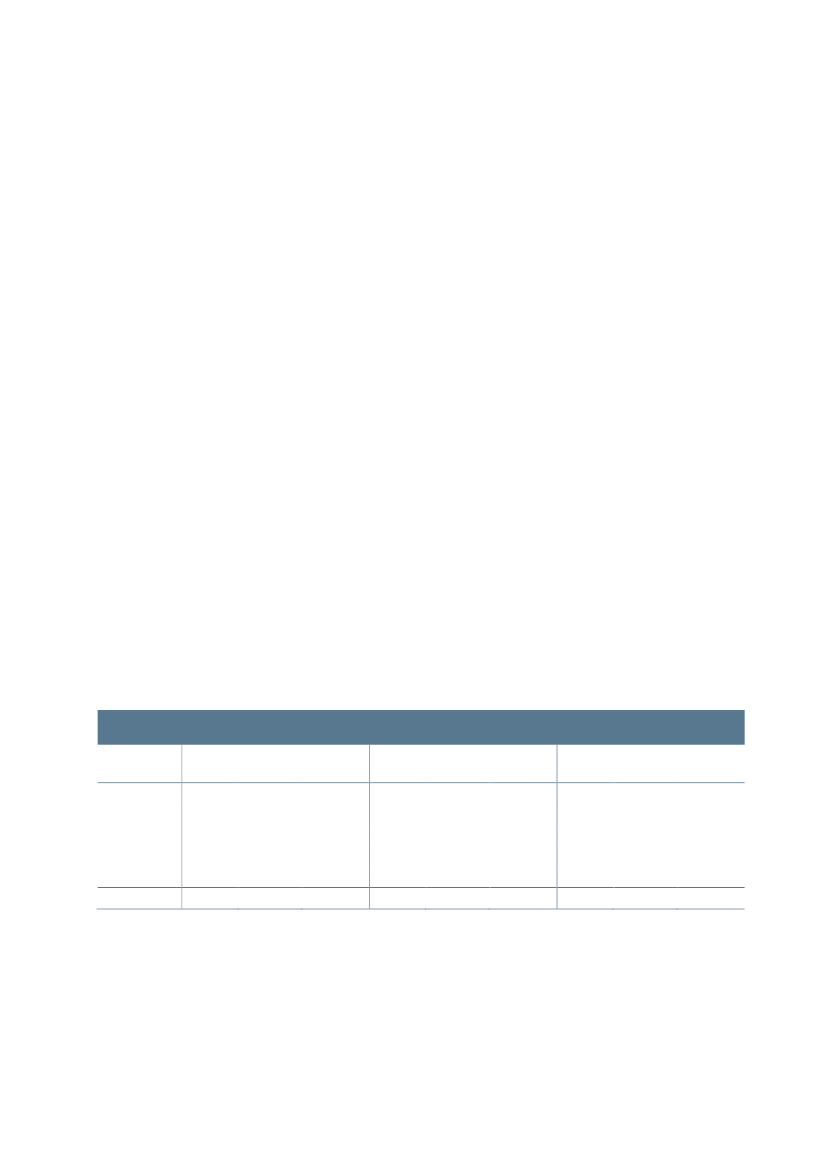

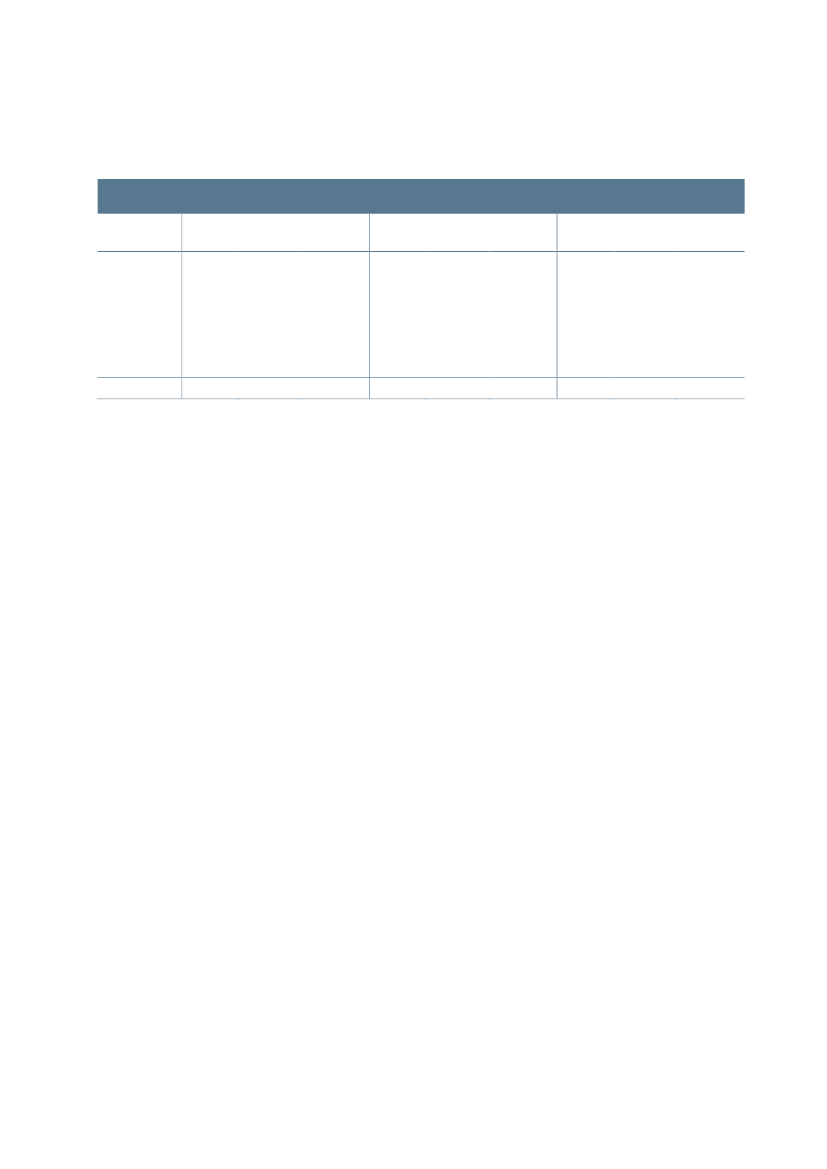

Under henvisning til tabel 1 Sammenligning af de historiske satser ved gæl-dende og foreslåede opgørelsesmetode i afsnit 4.1. Nye modeller for beregningaf forskellige rentesatser i bemærkningerne til (2012-13) L 67 bedes ministerenforetageen sammenligning af de historiske rentesatser efter henholdsvis dentidligere før L 67 gældende opgørelsesmetode, den nugældende opgørelsesme-tode efter vedtagelsen af L 67 og den efter L 95 foreslåede opgørelsesmetode.

Svar

I tabel 1 er vist rentesatser mv. ved afregning af indkomstskat for personer iindkomstårene 2009-2012 opgjort ud fra reglerne henholdsvis før L 67, efterregelsættet i L 67 2012-13 samt efter regelsættet i L 95 2013-14. I tabel 2 ervist en tilsvarende opgørelse for selskaber vedrørende indkomstårene 2009-2013.Det bemærkes, at satserne opgjort efter de gamle regler (før L 67) og efter deregler, som regeringen foreslår med L 95, gennemsnitligt set ligger på sammeniveau. Det skyldes, at justeringen af de faste tillæg/fradrag i L 95 er fastsatsåledes, at de enkelte rentesatser gennemsnitligt svarer til de historiske satser.Niveauet for obligationsrenterne har i perioden generelt været faldende sam-menholdt med kassekreditrenten. Det medfører, at rentesatserne opgjort før L67 ligger over niveauet opgjort efter L 95 i de første år og under i de senesteår. Dette billede vil være omvendt ved stigende renter.

Tabel 1. Rentesatser mv. ved afregning af indkomstskat for personer i indkomstårene 2009-2012 ved forskelli-

ge opgørelsesmetoder

(Pct.)Indkomstår20092010201120124,64,23,42,7Dag-til-dag-renten7,46,56,96,76,94,23,33,73,53,76,66,25,44,75,7Restskattetillæg9,48,58,98,78,96,25,35,75,55,7Godtgørelse for overskydendeskatFør L 67 Efter L67 Efter L 950,60,50,50,50,53,42,52,92,72,90,50,50,50,50,5Før L 67 Efter L67 Efter L 95 Før L 67 Efter L67 Efter L 95

Gns.3,7Kilde: Skatteministeriet

2/3

Tabel 2. Rentesatser mv. ved afregning af indkomstskat for selskaber i indkomstårene 2009-2013 ved forskel-

lige opgørelsesmetoder

(Pct.)Indkomstår20092010201120122013Udligningstillæg/-fradrag tilfrivillige indbetalingerFør L 67 Efter L67 Efter L 950,70,40,30,20,11,00,80,70,70,70,80,40,30,30,30,30,36,15,14,84,33,94,8RestskattetillægFør L 67 Efter L67 Efter L 957,56,86,26,46,36,65,24,94,64,74,74,8Godtgørelse for overskydendeskatFør L 67 Efter L67 Efter L 952,61,61,30,80,41,34,03,32,72,92,83,11,71,41,11,21,21,3Gns.0,3Kilde: Skatteministeriet

3/3