Bilag til besvarelse af spørgsmål 5 ad L 157, stillet af Erhvervs-, Vækst- og Eksportudvalget den 24. marts 2017 efter ønske fra Re-

né Gade (ALT).

Oversigt over særlige nationale regler i L 157 forslag til lov om betalinger

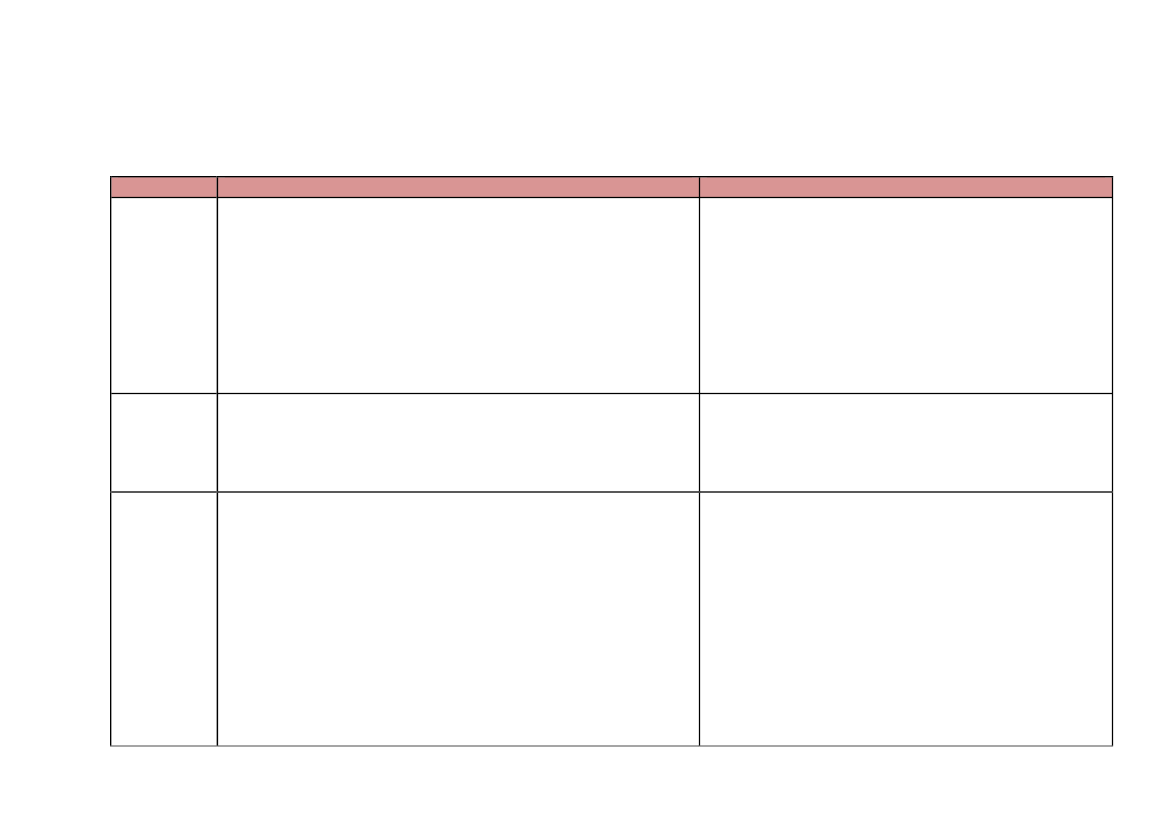

Bestemmelse Ordlyd

§ 1, stk. 5

"§ 66, § 75, § 77, stk. 1, nr. 1 og 2, § 79, stk. 2, § 82, stk. 1 og 2, §§

96, 99, 100, 104, 108, 117-119, 122,123 og § 124, stk. 1-4 og 6, fin-

der anvendelse på ikke-vederlagsfrie elektroniske tjenester, der kan

benyttes til at erhverve varer eller tjenesteydelser, samt betalings-

transaktioner, hvor betalerens samtykke til at gennemføre transaktio-

nen meddeles ved hjælp telekommunikationsudstyr, og betalingen

sker til den operatør, der driver kommunikationsnettet, og som kun

agerer som mellemmand mellem brugeren af betalingstjenesten og

leverandøren af varer og tjenesteydelser, uden at disse tjenester ud-

gør en betalingstjeneste omfattet af bilag 1, uanset § 5, nr. 17."

§ 1, stk. 6

"§ 124, stk. 3 og 4, finder anvendelse på erhvervsdrivende, der be-

handler oplysninger om, hvor en betaler har anvendt en betalingstje-

neste, og hvad den har været anvendt til, uanset § 5."

§ 5, stk. 1, nr.

”14) Betalingsinstrumenter, der kun kan anvendes til at erhverve

14-16.

varer og tjenester hos udbyderen selv, eller hos et begrænset netværk

af udbydere under en forretningsaftale direkte med udstederen af

betalingsinstrumentet, jf. dog § 61 og kapitel 5-7, med undtagelse af

§ 124, stk. 5.

15) Betalingsinstrumenter, der kun kan anvendes til at erhverve et

meget begrænset antal varer og tjenesteydelse, jf. dog § 61 og kapitel

5-7, med undtagelse af § 124, stk. 5.

16) Betalingsinstrumenter med specifikke sociale eller skattemæssige

formål, der er reguleret af en offentlig myndighed og alene kan an-

vendes her i landet til at erhverve bestemte varer eller tjenesteydelser

fra leverandører, der har en forretningsaftale med udstederen, jf. dog

§ 61 og kapitel 5-

7, med undtagelse af § 124, stk. 5.”

Bemærkninger

Forslaget indebærer, at de danske forbrugerbeskyttende

regler videreføres, således at forbrugeren bl.a. fortsat vil

være sikret mod tab, hvis en mobiltelefon bliver stjålet og

misbrugt til at foretage fx sms-betalinger. Der er også be-

grænsninger på, hvad betalingsdata generet med betalings-

instrumentet kan bruges til af virksomhederne. Disse regler

følger ikke direkte af EU-reglerne.

De særlige danske databeskyttelsesregler for betalingsdata

vil fortsat ikke kun gælde for banker og andre betalingstje-

nesteudbydere, men for alle virksomheder, der er i kontakt

med denne type data, fx også butikker. Dette følger ikke

direkte af EU-reglerne.

Der lægges med lovforslaget op til, at udstedere af beta-

lingsinstrumenter med begrænset anvendelse, eksempelvis

brændstofkort og Rejsekortet, fortsat omfattes af reglerne i

kapitel 5-7, der fastsætter lovens forbrugerbeskyttende reg-

ler, f.eks. hæftelsesreglerne. Disse regler følger ikke af EU-

reglerne.