Deloitte Statsautoriseret

Revisionspartnerselskab

Weidekampsgade 6

2300 København S

Telefon: 36102030

www.deloitte.dk

Skatteudvalget

25. april 2025

Spørgsmål til L171

Efter at have gennemgået lovforslaget L171, som medfører ændringer til reglerne i LL § 16E i relation til

kapitalejerlån, ønsker vi at der skabes yderligere klarhed omkring en række forhold. Vi skal derfor anmode

besvarelse af nedenstående spørgsmål.

Spørgsmål 1

Som følge af den manglende klarhed omkring personkredsens rækkevidde, skal vi opfordre til, at der

udarbejdes et styresignal, der konkret tager stilling til personkredsen i relation til LL § 16E.

I manglen af et styresignal, bedes Skatteministeren bekræfte, at der i nedenstående eksempel 1 ikke er tale

om en situation, som er omfattet af ligningslovens § 16E.

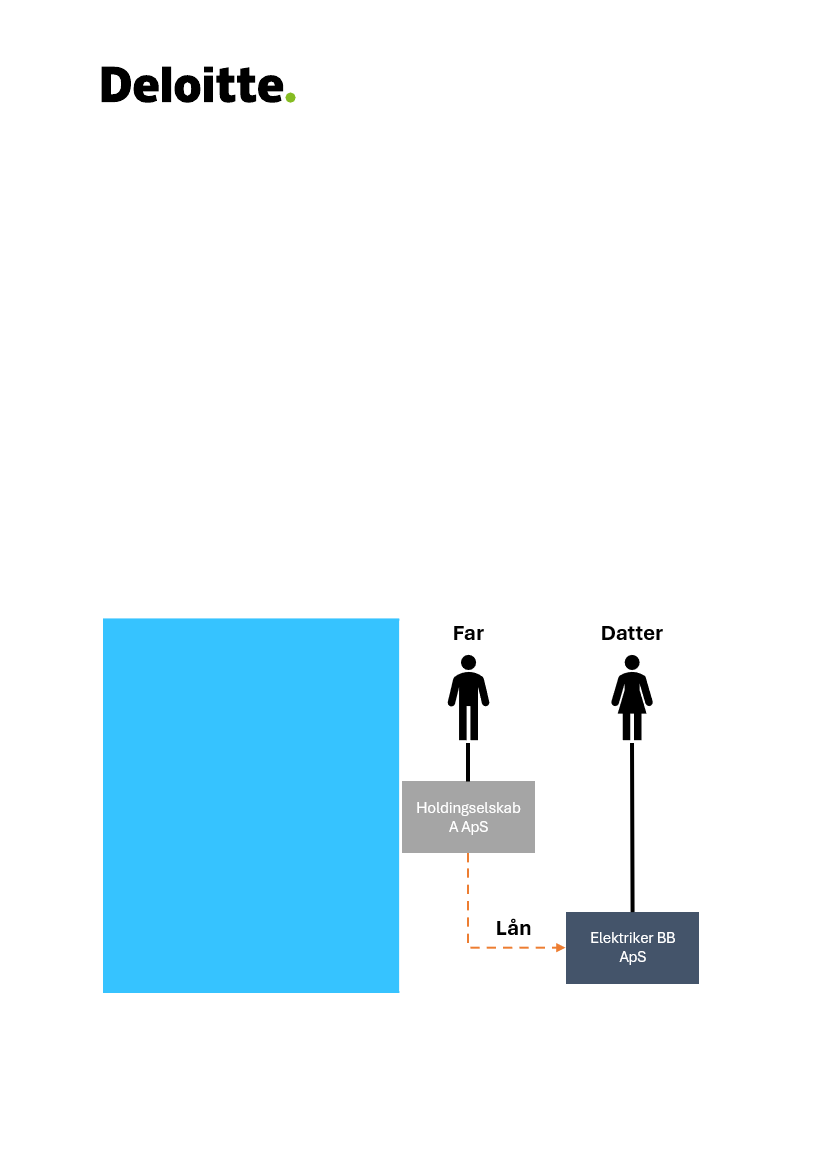

Beskrivelse af faktum i eksempel 1

Holdingselskab A ApS ejes 100% af AA, der er far til

datteren BB. BB ejer et selskab (100%), der driver

en nystartet elektrikerforretning i selskabet

Elektriker BB ApS.

Holdingselskab A ApS ønsker nu at låne 2 mio. kr.

på markedsmæssige vilkår til almindelig

driftsfinansiering i Elektriker BB ApS. Det kan

bemærkes, at der ikke vil tilflyde midler til BB

udover, hvad der vil blive udbetalt i almindelig løn

og udbytte fra selskabet.

Vores vurdering

Under henvisning til formålet med LL § 16 E,

herunder at der ikke foreligger omgåelseshensyn

samt under henvisning til SKM2014.279.SR, finder

vi, at der i denne situation

ikke

vil opstå en

situation omfattet af LL § 16E.

Deloitte Statsautoriseret Revisionspartnerselskab is the Danish affiliate of Deloitte NSE LLP, a member firm of Deloitte Touche

Tohmatsu Limited, a UK private company limited by guarantee (“DTTL”). DTTL and each of its member firms are legally separate

and

independent entities. DTTL and Deloitte NSE LLP do not provide services to clients. Please see www.deloitte.com/about to learn more

about our global network of member firms.